神奈川大学大学 院経営学研究科 『研究年報』 第14号 2010年3月 129

■ 研究論文

多様化するアジアのコーポレートガバナンス

一国や地域 ごとの構築 を目指 して‑

DiversifiescorporategovernanceinAsia

神奈川大学大学 院 経営学研究科 国際経営専攻 博士前期課程

小 山 大 介

KOYM A,Daisuke

■ キーワー ド

コーポ レー ト・ガバ ナ ンス、 アジア ・コーポ レー ト ・ガバ ナ ンス自書、OECD

1 は じめ に

今 日、 コーポ レー ト ガバ ナ ンス1は、企業経営 で重要 な課題 の1つである。 そ して、今後の企業 経営で も、 コーポ レー ト.ガバ ナ ンスが中心的な 課題 となってい くことで あろ う。 そ もそ も、 コー ポ レー ト ガバ ナ ンスは、市場経済先進諸国 を中 心 に議論 が開始 され た。今 日では、発展途上国や 市場経済移行国で も積極 的な議論 が行われてい る。

さらには、発展途上国や市場経済移行国で も、 自 主的にコーポ レー ト・ガバナ ンス構築 を目指 そ う

とい う動 きが活発化 してい る。

この よ うななかで、 コーポ レー ト・ガバナ ンス は、市場経済先進諸国 を中心 に研究 が進 め られ、

発展途上国や市場経済移行国の研究 は比較的少 な い もので あった。 しか し、国や地域 ごとで経済体 制や法制度、歴 史や文化、慣習 などが違 うので あ るか ら、 これ まで研究 され ることの少 なかった国 や地域 の コーポ レー ト・ガバ ナ ンス研究 を深化 さ

そ こで、本稿 で は、 多様 化す るコーポ レー ト ガバ ナ ンスの議論か ら、国や地域 ごとの研究 の必 要性 を検討 したい。具体 的に、 まず、第2節では、

コーポ レー ト・ガバ ナ ンスの定義や役割、系譜 を 明 らかにす る。つ ぎに、第3節では、 コーポ レー ト・ガバ ナ ンスの世界的な展 開 をまとめたい。 そ して、第4節で は、発展途上国や市場経済移行国 のなかで も、 コーポ レー ト ・ガバ ナ ンスの議論 が 積極 的にな されてい るアジアに焦点 をあてて、特 徴や問題点 を考察 したい。

2 コーポ レー ト・ガバ ナ ンスの定 義 や役 割 と系譜

2.1 コーポ レー ト・ガバナ ンスの定義 や役割 コ ー ポ レ ー ト ・ガ バ ナ ン ス (Corporate Governance)の ガバナ ン ス (Governance)は、

ガバ メ ン ト (Government)に由来 し、 もっぱ ら 政府機 関 をいかに して統治す るか を表す語で ある

ト・ガバ ナ ンスとい う語が生 まれた と考 えられ る

3。そ して、今 日では、コーポ レー ト ガバ ナ ンスは、

経営だけでな く経済や会計、法律 などの多様 な学 問分野か らアプローチが行われている。それゆえ に、 コーポ レー ト・ガバ ナ ンスには、明確 な定義 が存在 していない とい える。そのため、コーポ レー ト ガバ ナ ンスは、多 くの研究者 によ り定義付 け されて きた。 ここで、代表的な研究者の定義 を挙 げ、 コーポ レー ト・ガバナ ンスに期待 されている 役割 を明 らかに したい。

まず、小島大徳[2004】は、 コーポ レー ト・ガバ ナ ンスを 「所有 と経営が分離 している企業におい て、経営者 が、企業不祥事への対処 (コンプライ アンス経営) と企業競争力の強化 とを目的 としな が ら、企業 に関わる利害関係者の利害調整 を同時 に達成 しようとす る企業構造 を構築す ること4(下 線 は筆者 による)」 としてい る。 また、平 田光弘 [2008]は、 コーポ レー ト・ガバナ ンスを 「企業統 治 は、一般 に、 コンプライア ンス (法令遵守) と ガバナ ンス (狭義の企業統治) とか らなる。 コン プライアンスは、 ガバナ ンスの基底 をな し、企業 不祥事の発生 を抑止す ることによって、経営の健 全化 を図 ろうとす る。 これに対 してガバ ナ ンスは、

企業競争力の強化 を促進す ることによって、経営 の効率化 を推 し進 めよ うとす る5(下線 は筆者 に よる)」 としている。

以上の ことか ら、 コーポ レー ト・ガバナ ンスに

は、企業不祥事への対処 と企業競争力の強化 とい う2つの役割が期待 されていることが理解できる で あろう。

2.2 コーポ レー ト・ガバナ ンスの体系

コーポ レー ト・ガバ ナ ンスには、企業不祥事へ の対処 と企業競争力の強化 とい う2つの役割が期 待 されていた。 そ して、コーポ レー ト・ガバナ ン

スを体系化す ると、図 1に示 したように企業経営 機構、情報開示 ・透 明性、利害関係者の3つか ら 構成 され る。

それぞれ を詳 しくみてみ ると、 まず、企業経営 機構 は、企業の コーポ レー ト・ガバナ ンス改革 が 行 われ る際に、最初 に取組 まれ るところで ある。

これは、取締役の人員 を削減 した り、各種委員会 を設置 した りす ることにより、意思決定の迅速化 や職務分担 が可能 になるので ある6。つ ぎに、利 害関係者 は、株主や機 関投資家 などの企業 を取巻

く利害関係者 に、適時情報 を開示す ることで ある。

これは、利害関係者 に適時情報 を開示す ることに よ り、企業経営の透明化 を図 るのである。 そ して、

情報開示 ・透明性 は、企業経営機構 と利害関係者 を繋 ぐ連結環 としての役割 を担 っているものであ るとされてい る7。 これ は、国際機 関か ら機 関投 資家、国内機 関 となるにつれ、利害関係者の範囲 が狭 くなるのが特徴で ある8。

(出所)小島大徳[2004111頁。

多様化するアジアのコーポレー ト・ガバナンス 131

お もi=、企業経営機構 が狭義の コーポ レー ト・

ガバナ ンスであり、情報開示 ・透明性や利 害関係 者 を含 めた ものが広義のコーポレ‑ ト・ガバナ ン スとされている。 コーポ レー ト・ガバ ナ ンス議論 の発端である市場経済先進諸国では、 まず、企業 経営機構改革 の必要性が叫ばれた。そ して、次項 では、 コーポレ‑ ト・ガバ ナ ンス議論の系譜 につ いて論 じてい く。

2.3 コーポ レー ト・ガバナンス議論の系譜 コーポ レー ト.ガバ ナ ンスは、1990年 代 後半 か ら トピ ック とな り、1990年代 に入 って市場 経 済先進諸国のみな らず、発展途上国や市場経済移 行国において もホ ッ トな話題 となった9。 そ して、

コーポ レー ト・ガバ ナ ンスに期待 され る役割 は、

市場経済先進諸国の 日本やアメ リカ、 イギ リスや ドイツでは、 まず、企業不祥事への対処 に焦点が あて られ た。 しか し、1990年代 の初 めに な る と 日本 を除 くアメ リカやイギ リス、 ドイツでは、議 論の中心が企業不祥事への対処か ら企業競争力の 強化へ と移行 していった10。 これに対 して 日本 は、

1990年代初 頭のバ ブル崩壊 による企業不祥事 の 多発や企業業績 の低 迷 に よ り、1990年代 の終 わ りになってようや く企業競争力の強化が議論 され るようになったのである11。

これ らか らも、 コーポ レー ト・ガバ ナ ンスが必 要 とされた背景 には、それぞれ違いがあることが 分かるであろう。 しか し、企業不祥事が発生 した り、企業 業績 が低 迷す る と、す ぐに コーポ レー ト・ガバ ナ ンスが用い られ る傾向にあるOそのた め、 コーポ レー ト ガバ ナ ンスは、企業不祥事 を 防止 し、企業競争力を高める企業経営の万能薬 だ と勘違い されやすい。 この ことに関 して、平田光 弘【2008】は 「企業統治の安売 り現象で ある12」 と 警鐘 を鳴 らしている。

さらに、今 日では、 コーポ レー トIIガバナ ンス が市場経済先進諸国だけでな く発展途上国や市場 経済移行国で も積極的に議論 され るようになった。

しか し、後か ら議論が開始 された場合 に、先 に議

が多 くある。 もちろん、市場経済移行国や発展途 上国は、市場経済先進諸国 より研究成果の積重ね が少 ないのが現状で あるC しか し、 コーポ レー ト

・ガバ ナ ンスが必要 とされた背景 がそれぞれ違 う のであるか ら、企業不祥事への対処 と企業競争力 を強化す る唯一 で最善 の コーポ レー ト・ガバ ナ ン スは、存在 しないで あろうと考 える。そ して、コー ポ レー ト・ガバ ナ ンスは、国や地域 に合 わせ た形 で議論 されてい くことが必要で あろ う。 そ こで、

次節では、 コーポ レー ト ガバ ナ ンスの世界 的な 展 開 を通 して国や地域の議論 を論 じてい くことに

したい。

3 コーポ レー ト・ガバナ ンスの世界的 な 展開

3.1 0ECDの活動 とOECDコーポ レー ト ガバ ナンス原則

コ ー ポ レー ト・ガバ ナ ンス の 世 界 的 な展 開 と して、 公 的 国 際機 関 で あ る経 済 協 力 開 発機 棉 (OrganisationforEconomicC0‑Operation Development,以下 「OECD」 とい う)の活動があ げ られ る。OECDは、1999年 に「OECDコーポ レー ト ガバナ ンス原則13(以下,OECD原則‑1999‑) と い う」 を、2004年 に 「OECDコーポ レー ト・ガバ ナ ンス原則14(以下,「OECD原則‑2004‑」とい う)」 を公表 してい る。OECD原則‑2004‑では、非拘束 性 と参照可能性 との性格 を強め、最終的に、原則 を通 して、世界 中の各国におけるコーポ レー ト・

ガバ ナ ンスの構築方法や内容 を提案 しているので あ る15。 これ に よ り、OECD原則‑2004‑が、先進 諸国の コーポ レー ト・ガバ ナ ンス構築や研究 に、

大 きな影響 を与 えるとともに、発展途上国の コー ポ レー ト・ガバ ナ ンスに も影響 を与 えることに なったのである16。

一方 で、OECDは、OECD原則‑1999‑が公表 さ れたあとに、世界銀行グル ープとの共同で、国ご と、地域 ごとにコーポレー ト・ガバ ナ ンスは異 な るものであるか ら、世界 を6つのブロックに分割

要 で あるとの結論 に達 した17。 これ を契機 として、

地域 ごとの円卓会議 を開始す ることに したので あ る。

この よ うなOECD原則 と円卓会議 によ り、地域 ご との コーポ レー ト・ガバ ナ ンス議論 が活 発化 す ることとなった。 これ は、OECDが世界 の コー ポ レー ト・ガバ ナ ンス を論 じる一 方 で、地域 の コーポ レー ト・ガバ ナ ンスに も目を向けたこと証 左 で あ るとい えるで あろ う。 そ こで、次項 で は、

OECD原則 と円卓会議の関係性 に焦点 をあて論 じ てい きたい と考 えてい る。

3.2 0ECDコーポ レー ト ・ガバ ナ ンス原則 と 円卓会議

円卓会議の 目的は、経済発展 に伴 い国や地域 ご とに ことな るコーポ レー ト ガバ ナ ンス問題 を統 一 しよ うとす ることにある。具体的には、 アジア や ロシア、ラテ ンアメ リカや南東 ヨ‑ロ ッパ、ユ ー ラシアの5つ の地域 で行 われ てい る18。つ ぎに、

図2を用 いて、OECDコーポ レー ト・ガバ ナ ンス 原則 と各地域 コーポ レー ト ・ガバ ナ ンス白書、各 国の コーポ レー ト・ガバ ナ ンス規則の関係性 を説

明 してい く。

まず、規 範原則 で あ るOECD原則 は、 (1)「非 拘束性」 と 「参照可能性」 を持 ち合 わせ る世界標 準 原則 と して の性 質 が あ る こ と、 (2)各経 済 ブ ロ ックの 「白書 」 の作成 に直接 的影 響 を与 えて お り、世界5ブ ロ ックの 「自書」 の前提 とな り、

EU等 の経済統合 の際 に、企業法制度 な どの策定 の基礎 となってい ること、の2つ が大 きな特徴で ある19。

つ ぎに、指針で あるアジア ・コーポ レー ト・ガ バ ナ ンス自書 は、 (1)経済 ブロ ックごとにコーポ レー ト・ガバ ナ ンスの構築 を目指 し、 (2)OECD

原則 の遵守状況 を詳細 に検討す ることで、 (3)各 国の企業経営機構体制 などの緩やかな統 一 を促 し、

(4)各国の利害 関係者 に規定 を要求す る、 とい う 4つの特徴 があるとい える20。

そ して、実行原則で ある各国原則 は、 (1)上場 規 則 に採 用 した り、 (2)企 業 法 制度 に取 り入 れ た りす ることで、国内のコーポ レー ト・ガバ ナ ン ス政策 に直接 的 に影響 を与 えるだけはな く、 (3) 各国内の私 的機 関の策定す る原則へ も影響 を与 え、

企業 に対す る利害 関係者の監視 の眼 を強 くす るこ

図2ア ジアにおける企業統治 とコーポ レー ト ガバナ ンス原則

(出所)小島大徳[2007a]136頁。

(1)世界標準コーポレートガバナンス原則の性質は 2つある.

① 非拘束性

② 参照可能性

(2)各経済ブロックの『白書』の作成に直接的に影響 する。

① 世界5ブロックの『白書』前提 となる。

(診EU等の経済統合の際,企業法制度の策定の基礎 となる。

(1)経済ブロックごとにコーポレート ガバナンスを構 築する。

(2)OECD原則の遵守状況を詳細に検 討する。

(3)各国の企業経営機構体制などの緩やかな統 一 を促す。

(4)各国の利害関係者 に関する規定を要求する。

(1)上場規則に採用する。

(2)企業法制度 に取り入れる。 (3)各国内私的機 関の原則が参照する。

多様化するアジアのコーポレー ト・ガバナンス 133

とに役立 ってい るといえよう21。

以上の ことか ら、OECDコーポ レー ト・ガバ ナ ンス原則 と各国 コーポレー ト・ガバナ ンス白書 と 各国のコーポ レー ト・ガバ ナ ンスは、世界、各地 域、各国 といった順番 に分かれていると理解で き るで あろう。 この ように、OECDが、世界だけで はな く地域のコーポ レー ト・ガバ ナ ンス構築にも 積極的に行動 しているのである。

3.3 地域 ごとの コーポ レー ト・ガバナンス研究 の必要性

今 日、市場経済先進諸国だけでな く,発展途上 国や市場経済移行国で もコーポ レー ト ガバ ナ ン スが積極 的に議論 されてい る。 しか し、市場経済 先進諸国において作 られた理論 を、そのまま用い ては、発展や成功が見 えない と考 えている。 これ は、 コーポ レー ト・ガバナ ンスが必要 ヒされた背 景には、国や地域 ごとの要因が存在す るためであ る。そ して、国や地域で経済体制や法制度、歴史 や文化、慣習 などが多様性 に富んでいるためであ る。

この ことに関 して、平 田光 弘【2008]は、 「企業 統治 は、歴史、社会、文化、制度、慣習などを異 にす るそれぞれの国に制度化 され、その社会に根 ざす ものであるか ら、それぞれの国 と社会 に最 も 適合 し得 る企業統治制度が育 まれてい くことにな る。 こうして育 った企業統治制度 が、健全で効率 的 な経営 を もた らし得 る制度 で あ ることは、 お のず か ら明 らかで あろ う。 したが って、 そ こに 根 ざし育つ企業統 治制度 にグ ローバル ・ス タ ン

ダー ドはあ り得 ない22」 と指摘 してい る。 さらに、

OECDコーポ レー ト・ガバ ナ ンス原則 の参照可能 性 と非拘束性 とい う2つの特徴や、円卓会議が開 かれた経緯がj‑ポレー ト・ガバ ナ ンスは、国や 地域 ごとに違 うものであるとしたことも当てはま

るで あろう。

一方で、今 日、欧州連合(EuropeanUr̲ion,「EU」) が経済統合 を果 た し、 コーポレー ト・ガバナ ンス が収数へ と向 か ってい るの も事実 で ある。 この

(AssociationofSoum EastAsiaNations

,

「ASEAN」) の地域統合可能性や コーポ レー ト・ガバ ナ ンスの 収赦可能性 を注意深 く観察 しなければないであろ う。 そのため、世界 の コーポ レー ト ガバ ナ ンス が収赦 してい くのか、分散 してい くのか も注意深 く研究 してい く必要がある。以上の ことか ら、 コーポ レー ト ガバ ナ ンスは、

世界的な視点 と国や地域的な視点の2つ を持 って 研究 を進めていかなければな らないであろう。 そ して、 ます ます コーポ レー ト・ガバ ナ ンスは、多 様化 しているのである。 そこで、次節では、発展 途上国や市場経済諸国における議論 に焦点 をあて たい と考 えてい る。具体的には、発展途上国や市 場経済移行国のなかで も、 コーポ レー ト・ガバ ナ ンス議論が積極 的に行われているアジアに焦点 を あてて、 コーポ レー ト・ガバ ナ ンスの特徴 と問題 点 を明 らかに したい と考 えている。

4. アジアにお けるコーポ レー ト・ガバ ナンスの特徴 と問題点

4.1 ア ジアにお けるコーポ レー ト・ガバナ ン ス議論の発端

アジアにおけるコーポ レー ト・ガバナ ンス議論 の発端 は、1997年 の アジア通貨 危機 以 降の こと であった。 それ まで、 アジアは急速 な経済成長 を 遂げていた。 しか し、 アジア通貨危機では、経済 成長が鈍化 したので ある。 この ことで、 アジアで もコーポ レー ト・ガバ ナ ンス議論が活発化 したの で あ る。 これ は、OECD[2003】が、「ア ジア地域 の企業の透 明欠如 な どの コーポ レー ト・ガバ ナ ン スの不備 が指摘 され、 コーポ レー ト ガバ ナ ンス の確立 ・強化が同地域 の経済安定化のための施策 の1つの柱 として位置づ け られた23」 と指摘 した ことがあげ られ る。 そ して、過度の借入れに依存 した放漫経営、経営者 または支配株主による会社

さんだつ

資産の纂奪 が明 るみに出て、危機後、制度改革支 援 に乗 り出 したIMF・世界銀行 は、 アジア諸国に おける企業の統治構造の脆弱性、 とりわけ創業者

つ として捉 え、その是正 を強 く求 めたので ある24。

だが、 アジア通貨危機後 にIMFや世界銀行が導入 を迫 ったコーポレー ト・ガバ ナ ンスは、英米流の ものであった。 このため、不安 は残 ると考 えられ る。 それは、果た して英米流の コーポ レー ト・ガ バナ ンスがアジアで最適であったか とい う疑問が 残 るためで ある。

以上のように、アジアでは、通貨危機 以降にコー ポ レー ト・ガバ ナ ンス議論 が活 発化 した。 そ し て、次項では、アジアにおけるコーポ レー ト・ガ バナ ンの特徴 と、企業経営機構、情報開示 ・透明 性、利害関係者の概要 を明 らかに したい。

4.2 アジア にお けるコーポ レー ト・ガバナ ン スの特徴

ア ジアで は、1997年 の ア ジア通貨危機 を背景 として コーポ レー ト・ガバナ ンス議論が活発化 し た。 これ を契機 として、OECDが中心 とな り1999 年 か ら円卓 会 議 が行 われ、2003年 にはア ジア ・ コーポレー ト・ガバナ ンス自書が公表 されたので ある。 ここで は、表1を用いて、 コーポレー ト・

ガバナ ンスの体系 としてあげた企業経営機構、情 報開示 ・透明性、利害関係者の3つ に焦点 をあて て論 じてい く。

まず、企業経営機構 は、取締役会の構造は全て 同 じであるが、取締役の数や取締役内の委員会 は 異 なる。そ もそも、企業経営の構造 には、おおむ ね アメ リカ ・イギ リス型 と ドイツ型、 日本型 の 3種類 が存在 してい る。 アメ リカ ・イギ リス型 は、一層制 といわれてお り、意思決定 ・監督機 関 と執行機 関 とが、少 しの重 な りを除いて分離 して い ることが特徴で あるとい える25。つ ぎに、 ドイ ツ型 は二層制 といわれてお り、監督機 関 と意思決 定 ・執行機 関が明確 に分離 していることが特徴で あるとい える26。 そ して、 日本型 は二元一層制で あり、意思決定 ・監督機 関である取締役 とは別 に 監査役会が存在 していることが特徴であるといえ る27。 アジアの国々は、すべての国が アメ リカ ・ イギ リス型で あり、定款 による ドイツ型への変更 を認めている国 も少 ない といえる。そ して、委員

会の設置では、マ レーシアに特徴 がみ られ る。そ れは、マ レーシアの銀行では、 リスク管理委員会、

報酬委員会、指名委員会の設置が義務付 け られて いることか らもみて とれ るであろう。

つ ぎに、情報開示 ・透明性 は、ベ トナムに遅れ がみ られ る。 これは、ベ トナムや イン ドネシアで は、 コーポ レー ト・ガバ ナ ンス関連情報 は、規定 されていないことがあげ られ る。 しか し、その他 の国では、上場規則や年次報告書 とい うような違 いはあるものの、制度上 は整備 されているといえ るであろう。

そ して、利害関係者 は、従業員のス トック ・オ プシ ョンは全ての国で認めている。 しか し、利害 関係者の権利 を守 るために会社が適用す る自立的 規範 に関 しては、国 ごとでのば らつ きがみ られ る。

以上の ことか ら、アジアだけをとってみて もコー ポ レー ト・ガバ ナ ンスが多様性 に富んでいること が理解で きるで あろう。 そ して、経済体制や法制 度、歴史や文化、慣習 を異 にす るアジアでは、唯

‑で最善のコーポ レー ト・ガバ ナ ンスは存在 しな い とい うことも理解で きるであろう。

4.3 ア ジアにお けるコーポ レー ト・ガバナ ン スの問題点

アジア ・コーポ レー ト・ガバ ナ ンス自書 は、 ア ジアの コーポ レー ト・ガバ ナ ンスの多様性 を示唆 す るとともに、問題点 を指摘す るもので あった。

ここでは、アジアにおけるコーポレー ト・ガバナ ンスの問題点 を企業経営機構、情報開示 ・透明性、

利害関係者の3点か ら検討 してい きたい と考 えて いる。

まず、企業経営機構 は、所有 と経営が分離 しな いファミリー企業や専門経営者の不足 があげ られ るであろう。 アジアではファ ミリー企業 が大多数 を占めてお り、 この ことが、市場経済先進諸国の コーポ レー ト・ガバナ ンス問題 と根本的に異 なっ ている。 これは、企業経営機構のみな らず利害関 係問題 に も横断的に関わってい ることである。ア ジアにおけるコーポ レー ト・ガバ ナ ンス問題の根 本的な解決 は、最終的にファミリー企業か らの脱

表1アジアにおけるコーポレート・ガバナンスの体系の今寺徽 インドネシアシンガポール 企業経営機構 取締役会の構造単層構造単層構造単層構造単層構造単層構造.単層構造 上場会社の取締役の人数の下下限:2名下限:2名下限:5名下限:7名下限:無下限:2名 限.上限上限:無上限:無上限:無上限:15名上限:11名上限:無 労働者代表の取締役会参加×××××× 取締役報酬のストソク.オプション利用○○○××× 取締役会の年間の最低開催頻度××4回12回4回× 監査委員会有○○○×○ 報酬委員会無無無○×無 指名委員会無無無○×× 情報開示・透明性 年次報告書○○○○○○ コーポレートガバナンス関連情報‑○○○○(上場会社)○ 取締役.主要経営陣の報酬○(上場規則)○(年次報告書)○(年次報告書)○(年次報告書)○(上場会社)○(取締役の報酬のレンジ) コーポレートガバナンス規範からの釆離○(上場規則)○(年次報告書)○(年次報告書)○×○ 利害関係者の権利を守るために合意、定款、行為会社の規約.定款証券取引所ガイドライン、会社の発行する行動規範証券監督委員会の政策に従った、会社の方針、コーポレ‑作業マニュアル.行為規範は個別会 会社が適用する自立的規範規範トガバナンス.マニュアル、および自社による格付け内部規制杜により発行 (注)『‑』は、回答なしまたは調査不能を示している(出所)OECD【2003】と小島大徳【2007a】をもとに筆者作成。

蜘蕪JEヰ か 7 ,} 70)UI洗 t/i T・jf/iJ ヾR 135

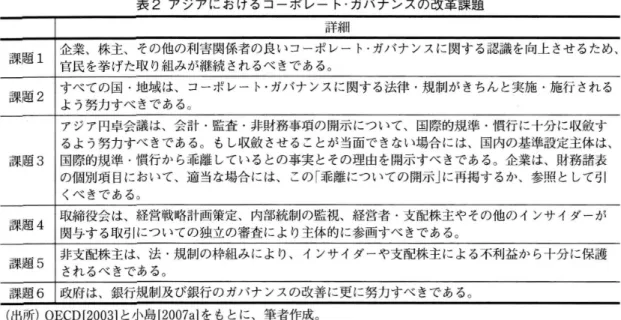

表2ア ジア にお ける コーポ レー ト ガバ ナ ンスの改革課 題 詳細

課題1 企業、株主、その他の利害関係者の良いコーポ レ‑ 卜 ガバ ナ ンスに関す る認識 を向上 させ るため、

官民 を挙 げた取 り組みが継続 され るべ きで あるo

課題2 すべての国 .地域 は、 コーポ レー ト ガバ ナ ンスに関す る法律 .規制が きちん と実施 .施行 され る よ う努力すべ きであるo

課題3 アジア円卓会議は、会計 .監査 .非財務事項の開示 について、国際的規準 .慣行 に十分 に収赦す るよ う努力すべ きであるo もし収赦 させ ることが当面で きない場合 には、国内の基準設定主体 は、

国際的規準 .慣行か ら蔀離 しているとの事実 とその理由を開示すべ きであるo企業 は、財務諸表 の個別項 目において、適 当な場合 には、 この「乗離 についての開示」に再掲す るか、参照 として引

くべ きで あるo

課題4 取締役会 は、経営戦略計画策定、内部統制の監視、経営者 .支配株主やその他のインサ イダーが 関与す る取引についての独立の審査 により主体的に参画すべ きで ある○

課題5 非支配株主は、法 .規制の枠組みによ り、 インサイダーや支配株主 による不利益か ら十分 に保護 され るべ きであるo

(出所)OECD【20031と小島【2007a】をもとに、筆者作成。

却 しか方 法 はない と してい る28。

つ ぎに、情 報 開示 ・透明性 は、 ア ジアで は欠如 してい る と考 え られ る。実 際 に、 ア ジア通貨 危機 で は、情 報 開示 ・透 明性 が欠如 してい たため多大 な ダメ ー ジを残 したのであ る。 この こ とは、企業 業 績 が低 迷 した場合 で も、最後 まで隠 し続 け る と い るとい うことが考 えられ る。

そ して、利害 関係 者 は、利 害 関係 者 との私 的 な 関係 が強 い こ とや少 数株主 の保護 が行 われて い な い とい うこ とが あげ られ る。 それ ゆ えに、外部 か ら監視 され に くくな り、非効 率経 営 に陥 りやす い と考 え られ る。

以上 の ことか ら、ア ジアにおけ るコーポ レー ト・

ガバ ナ ンスの問題 点 は,企 業経 営機 構 、情報 開示 ・ 透 明性 、利 害 関係 者 のすべて に問題 を抱 えて い る

と考 え られ るで あ ろ う。 さらに、 アジアが抱 えて い るコーポ レー ト ・ガバナ ンスの問題 は、市場 経 済先進 諸 国 にみ られ ることの ない特異 な もの なの で ある。 そ して、 ア ジア ・コーポ レー ト ・ガバ ナ ンス白書 は、 ア ジアにおけ るコーポ レー ト ・ガバ ナ ンスの改革課題 と して6つ を挙 げて い る。 それ を蓑2に示 した。 これ らか らも、 ア ジアだけ をみ て も、個 別 の改革課 題 が山積 してい るので ある。

5 おわ りに

コーポ レー ト ・ガバ ナ ンスには、企 業不祥 事へ の対処 と企業競 争 力 の強化 とい う2つ の役割 が あ る と期 待 され て きた。 この た め、 市 場 経 済 先 進 諸 国 や 発展 途 上 国、 市 場 経 済 移 行 国 で も積 極 的 に議 論 され て きた の で あ る。 そ して、 今 日で は、

OECDが世界 の コーポ レー ト ・ガバ ナ ンス原則 を 策定す る一方 で、地域 の議論 と して 円卓会議 を実 施 して い た。 この よ うなOECDの活 動 は、市 場経 済先進 諸国 だけで は な く、発展 途上 国や市場 経済 移行 国 にお け るコーポ レー ト ・ガバ ナ ンス構 築 に も大 きな影響 を与 えて い た。 さ らに、OECDが 円 卓 会 議 を も とに策 定 した地 域 の 白書 は、 地 域 の コーポ レー ト ・ガバ ナ ンス規 制 に影響 を与 える も ので あった。

そ して、本稿 で は、発展 途上 国や市場経済移行 国の なかで も、 コーポ レー ト ・ガバ ナ ンス議論 が 積 極 的 に行 わ れ て い る ア ジ ア を取 りあ げ た。 ア ジアで は、1997年 の通 過危機 後 に コーポ レー ト ・ ガバ ナ ンス議論 が活 発化 して いた。 そ して、 ア ジ アで は、 フ ァ ミリー企 業 が 多い こ とや情 報 開示 ・

多様化するアジアのコーポレー ト・ガバナンス 137

透 明性の欠如、利害 関係者 との私 的な関係が強い ことや少数株主の保護 がな されていないなど、市 場経済先進諸国にはみ られ ない コーポ レー ト・ガ バ ナ ンスの問題点が発見 された。 これ は、世界 だ けで な く地域 における研究の必要性 を訴 えるもの で あろ う。

この よ うに、アジアだけをみて もコーポ レー ト ガバ ナ ンスが多様性 に富んでいることや個別 の改 革課題 が山積 してい ることが明 らか となった。 し か し、本稿 だけでは、 アジアの企業経営や法律 の 多様性 を論 じるには不十分で あったよ うに感 じら れ る。 そ こで、次稿 以降で、それ らを論 じること

を決意 し、論 を閉 じることとしたい。

注

1 本稿で は、 コーポ レー ト ・ガバ ナ ンスを、小 島大徳【2004

】

「所有 と経営 が分離 してい る企 業 において、経営者 が、企業不祥事への対処 (コ ンプ ライア ンス経営) と企業競 争力の強 化 とを目的 としなが ら、企業 に関わ る利害関 係者の利害調整 を同時に達成 しよ うとす る企 業構造 を構築す ること」 としてい る。2 小 島大徳【2007a1173頁。

3 小島大徳【2007a】173頁。

4 小島大徳[2004]i頁。

5 平 田光弘[2008151頁。

6 小 島大徳 ・牧野雄貴【2008】28頁。

7 小島大徳【2004111頁。

8 小島大徳【2004]11頁。

9 平田光弘[2008】35頁。

10平 田光弘[2008】41頁。

11平 田光弘[2008]41頁。

12平 田光弘【2008】67頁。

13 0ECD【19991。 14 0ECD[2004】。

15小島愛[2008132頁。

16小島大徳 ・牧野雄貴[2008128頁。

17小島大徳[2005a】94頁。

には、バ ング ラデ シュ、 中国、香港 、 イ ン ド、

イ ン ドネシア、マ レーシア、パ キスタン、フ ィ リピン、 シ ンガポ ール、韓 国、 台湾、 タイ、

ベ トナムの13カ国が参加 した。つ ぎに、ユ ー ラシア ・コーポ レー ト・ガバ ナ ンス円卓会議 には、 アル メニ ア、 アゼルバ イジャン、 グル ジア、 カザ フス タン、キル ギス タン、モル ド バ、モ ンゴル、 ウクライナ、 ウズベキス タン の9カ国が参加 した。 さらに、 ラテ ン ・アメ リカ ・コーポ レ‑ ト ・ガバ ナ ンス円卓会議 に は、 アル ゼ ンチ ン、 ボ リビア、 ブラジル、 カ ナダ、チ リ、 コロンビア、 メキシコ、パ ナマ、

パ ラグアイ、ペル ー、 スペイ ン、 トル コ、 イ ギ リス、 ア メ リカ、 ベ ネズ エ ラの15カ国 が 参加 した。 そ して、 ロシア ・コーポ レー ト・

ガバ ナ ンス円卓会議 には、 ロシアが参加 した。

最後 に、南東 ヨーロ ッパ ・コーポ レー ト・ガ バ ナ ンス円卓会議 には、 アルバ ニア、 ボスニ ア・ヘル ツェゴ ビナ、ブル ガ リア、クロアチア、

マケ ドニア旧ユ ーゴス ラビア共和国、 セル ビ ア ・モ ンテネグ ロ、ル ーマニアの7カ国が参 加 した。今後、中国地域 と中東 ・北 アフ リカ 地域 での円卓会議 も加 え られ る予定で ある。

19小 島大徳【2007a]135頁。

20小島大徳【2007a1135頁。

21小島大徳[2007a]135頁。

22平 田光弘【2008]53頁。

23 0ECD【200313頁。

24今泉慎也 ・安倍誠[2005】10頁。

25小島大徳【2007a1127頁。

26小 島大徳【2007a】127頁。

27小島大徳[2007a】127頁。

28小島大徳【2005b]171頁。

参考文献

邦語文献

今泉慎也 ・安倍誠 (編)【2005

1

『東 アジアの企業 統治 と企業法制改革』 アジア経済研究所。業 の責任 ・統 治 ・再生』 文 具堂 。

菊池敏夫 ・平 田光 弘編 著【2000】『企 業統 治 の国際 比較』 文 具堂。

小 島大徳【2009】『企業経営原 論』 税 務経 理協 会。

小 島大徳 ・牧 野雄貴【2008

】

「ラテ ンアメ リカにお け るコ‑ポ レー ト ・ガバ ナ ンスー 発展 途上 国 の挑戦‑ 」『国際経 営論集』 第35号 ,神奈 川大 学経 営学 部,27‑37頁。

小 島大 徳【2007a】『市 民 社 会 とコ ー ポ レー ト ・ガ バ ナ ンス』文 具堂。

小 島大 徳【2007b]「コ ーポ レー ト ・ガバ ナ ンスの 基礎 理 論一 市 民 社 会 と社 会 シス テ ム

」

『国 際経 営 フ ォ ー ラム』 第18号 ,神 奈 川大 学 国 際経 営研究所,89‑105頁。

小 島 大 徳【2005a

】

「新OECDコ ー ポ レー ト ・ガバ ナ ンス原則」

『国際経 営論 集』 第29号,神奈 川 大 学経営学部,93‑117頁 。小 島大 徳【2005b

】

「タイの コ ー ポ レー ト ・ガバ ナ ンス」佐 久 間信 夫編 著 『ア ジアの コーポ レート ・ガバ ナ ンス』学 文社,168‑193頁。

小 島大徳[20041『世界 の コーポ レー ト ・ガバ ナ ン ス原則一 原則 の体系 化 と企業 の実践』 文 異堂 。 小 島愛【2008】『医療 システ ム とコーポ レー ト ・ガ

バ ナ ンス』 文 具堂。

小 島愛【2007

】

「ユ ー ラシアにお け るコーポ レー ト・ガバ ナ ンス

」

『経 済科 学』 第55号 第2巻 ,名古 屋 大学大学 院経済学研 究科,39‑50頁。

佐久 間信 夫【2005】『ア ジアの コーポ レー ト ・ガバ ナ ンス』 学文社。

日本 コ ー ポ レー ト ・ガバ ナ ンス ・フ ォ ー ラ ム編

【2006]『OECDコーポ レー ト ・ガバ ナ ンス‑

改 定OECD原則 の分析 と評価』 明石 書店。

末贋昭【2002】『タイの制度 改革 と企業 再編一 危機 か ら再編 へー』 ア ジア経済研 究所 。

平 田光 弘【2008]『経 営者 自己統 治 論一 社会 に信頼 され る企 業 の形成』 中央経 済社 。

外 国語文献

OECD【2004]OECD PrinciplesofCorporate

governance,OrganisationforEconomicC0‑ 0perationandDevelopment.

OECD【2003]OECDWhitePaperofCorporate GovernanceinAsia,Organisationfor EconomicC0‑OperationandDevelopment. OECD【19991OECD PrinciplesofCorporate

Governance,OrganisationforEconomicC0‑ 0perationandDevelopment.