米国の航空機器・部品に関する

輸出マーケティング調査

(サンフランシスコ発)

2012年3月

【免責条項】 ジェトロは、本報告書の記載内容に関して生じた直接的、間接的、あるいは懲罰的損害および利 益の喪失については、一切の責任を負いません。これは、たとえジェトロがかかる損害の可能性を 知らされていても同様とします。 © JETRO 2012 本報告書の無断転載を禁ずる。 本報告書に関する問い合わせ先: 日本貿易振興機構(ジェトロ) 機械・環境産業部 機械・環境産業企画課 〒107-6006 東京都港区赤坂1-12-32 TEL: 03-3582-1673 Email:[email protected]

目次

はじめに ... 1 1. 航空宇宙産業概観 ... 2 1.1 航空宇宙産業界の製品分野別売上額 ... 2 1.2 航空産業界における雇用 ... 3 1.3 米国政府(商務省)の取り組み ... 3 1.4 航空産業統計 ... 4 1.4.1 航空機の受注動向 ... 4 1.4.2 航空機製造に係わる米国主要企業(軍用含む) ... 4 1.4.3 民間航空宇宙関連製品の生産高 ... 6 2. 貿易統計 ... 7 2.1 米国の航空宇宙産業の輸入・輸出概観 ... 7 2.2 航空宇宙関連製品カテゴリ別輸出入動向 ... 8 2.3 米国の主要貿易相手国 ... 10 3. 民需・軍需航空機部門の市場動向 ... 11 3.1 中大型機・リージョナル機の市場概観 ... 12 3.1.1 中大型民間機の市場概観 ... 12 3.1.2 リージョナル機の市場概観 ... 14 3.1.3 中大型機・リージョナル機の製品分野別主要企業 ... 18 3.1.4 中大型機・リージョナル機の製品分野別市場動向 ... 22 3.2 ゼネラル・アビエーションの市場概観 ... 29 3.2.1 ゼネラル・アビエーションの市場動向 ... 30 3.2.2 ゼネラル・アビエーション市場の今後 ... 33 3.2.3 ゼネラル・アビエーションの製品分野別主要企業及び市場動向 ... 34 4. 関連業界団体・組織・クラスター ... 38 4.1 関連業界団体・組織一覧 ... 38 4.2 航空クラスター所在州一覧 ... 41 5. 主要関連見本市 ... 445.1 Aero Engine USA Conference ... 47

5.2 Heli Expo 2012 ... 48

5.3 2nd Annual Aerocon Conference & Exhibition ... 49

5.4 26th Annual Commercial Aviation Industry Suppliers Conference ... 49

5.5 Innovation Challenge Showcase ... 50

5.6 Cygnus Aviation Expo ... 50

5.7 37th Annual FAA Aviation Forecast Conference ... 51

5.8 Aerospace & Defense Supplier Summit ... 52

5.9 Gorham PMA Parts/DER Repairs Conference ... 53

5.11 Aviation Week MRO Americas ... 54

5.12 55th Annual AEA International Convention & Trade Show ... 55

5.13 AMC Improving Maintenance and Reducing Costs ... 56

5.14 Maintenance Management Conference ... 57

5.15 Aviation Week Civil Aviation Manufacturing Conference ... 58

5.16 SAMPE 2012 ... 58

5.17 Advanced Aerospace Materials & Processes Conference & Exposition - AeroMat 2012 59 5.18 ASA Annual Conference... 59

5.19 Air Carriers Purchasing Conference ... 60

5.20 12th AIAA Aviation Technology, Integration, and Operations (ATIO) Conference and 14th AIAA/ISSMO Multidisciplinary Analysis and Optimization Conference ... 61

5.21 MRO IT Conference & Showcase ... 61

5.22 Aircraft Interiors Expo ... 62

5.23 MARPA Annual Conference ... 63

図表目次

図 1 航空宇宙産業において各製品グループの売上額が全体に占める割合(単位:%) ... 2 図 2 民需・軍需を合わせた米国航空産業における主要企業の市場シェア(単位:%) ... 5 図 3 米国における民間航空宇宙関連製品の生産高(2009 年) ... 6 図 4 1993 年~2011 年の米国の航空宇宙産業界の輸入・輸出・利益額の推移(単位:10 億ドル) ... 7 図 5 米国の民間航空機輸出先上位 30 か国への年平均輸出額と成長率(1990 年~2009 年) ...10 図 6 米国の民需・軍需を含む航空機器・部品市場における製品別市場比率 ...11 図 7 ボーイング社による大型民間機納入数推移 ...12 図 8 ボンバルディア社とエンブラエル社によるリージョナル機納入数(2000 年~2009 年) ..14 図 9 ボンバルディア社とエンブラエル社におけるリージョナルジェット機受注数 ...15 図 10 ボーイング 787 型機の主なサプライヤー企業 ...19 表 1 製品グループ別売上額の 5 年間の推移(単位:10 億ドル) ... 2 表 2 2007 年~2011 年の米国航空宇宙産業界の雇用数(単位:1,000 人) ... 3 表 3 米国の航空宇宙関連製品の輸入額推移(単位:100 万ドル) ... 8 表 4 米国の航空宇宙産業製品の輸出額推移(単位 100 万ドル) ... 9 表 5 各社によるリージョナル機の製造数予測(2009 年~2028 年) ...16 表 6 小型機受注残高数 ...17 表 7 中大型機・リージョナル機の製品分野別主要企業 ...18 表 8 ボーイング 787 型機の機体・装備品・エンジンの主な製造企業 ...20 表 9 民需・軍需を含む航空機部品及び装備品市場を占める上位企業(2010 年) ...22 表 10 装備品を提供する主な米国企業 ...23 表 11 大型民間航空機ジェットエンジン企業が関与する主な合弁企業 ...25 表 12 ゼネラル・アビエーションにおける全世界の主要プレーヤー ...30 表 13 2010 年及び 2011 年の各地域におけるゼネラル・アビエーション航空機保有数 ...33 表 14 主なターボプロップ機と搭載エンジン ...35 表 15 主なビジネスジェット機と搭載エンジン ...36 表 16 主なピストンエンジン機と搭載エンジン ...37 表 17 2012 年に米国で開催される航空業界関連の見本市・会議一覧 ...44はじめに 本調査の目的は、北米における航空機器部品市場への参入方法を探るにあたり必要となる、航空 機器・部品市場の基礎的情報や北米バイヤー企業の情報について取りまとめ、日本の中小製造業 者の北米への輸出促進に寄与することである。 本報告書においては、米国を中心とした北米の航空機・部品産業の市場動向や主要企業について 調査を行った。 まず 1 章及び 2 章では、北米、特に米国の航空宇宙産業の概観を捉えるため、軍用機も含む製品 グループの米国内シェアや貿易統計を含む航空産業全体の統計データを取りまとめた。米国の航 空宇宙産業は、2010 年の売上額は約 2,100 億米ドル(以下米省略)、輸出額は約 800 億ドルとな っている他、同業界の貿易黒字は約 533 億ドルとなるなど、米国の輸出産業及び製造業を支えて いることが明らかである。 3 章においては、米国経済を支える航空宇宙産業界の主要企業の市場シェアを示し、その後、民 間航空機の市場動向を取りまとめている。民間航空機の市場動向としては、中大型機・リージョ ナル機とゼネラル・アビエーションの 2 部門に分け、各部門での機体、装備品、エンジンの 3 つ の製品分野別市場動向や主要企業に関する情報をできる限り収集し紹介している。 4 章では、航空関連業界団体・組織及び航空クラスターの一覧を取りまとめ、最後の 5 章では 2012 年に米国で開催される主要な航空関連見本市や会議について紹介した。なお米国で開催される業 界イベントには、会議が主体となるものも多く、必ずしも見本市が同時開催されるわけではない が、このようなイベントでも、業界関係者が情報交換やネットワーキングのために参加する可能 性があることから、見本市が併設されないイベントも本リストには含めている。 調査に当たっては、軍用機・機器が調査対象であることから、基本的に軍需部門を除いたデータ の収集に努めたが、北米の航空企業は商用機だけでなく軍用機の製造にも携わることが多いため、 一部のデータについては、軍事・商用の両方が含まれているものもある。また、データは公開情 報で入手できるものを最大限収集したが、情報によっては収集不可能であったものもあるため、 それらについては報告書内に適宜その旨示している。

1. 航空宇宙産業概観 米国の航空宇宙産業界には、民間及び軍事航空機、ミサイル、宇宙船、そしてこれら全てに関連 する部品製造業が含まれ、国際競争力は高くその規模も世界一である。 1.1 航空宇宙産業界の製品分野別売上額 表 1 は、米国航空宇宙産業における過去 5 年間の売上額の一覧である。2007 年~2011 年の 5 年間 においては、総合的な売上高は毎年増加傾向にある。また、製品グループ別にみると、民間航空 機が 20%強、軍用航空機が 30%、ミサイル 10%強、宇宙 20%強、関連製品サービスが約 15%を 占めるといった全体の内訳は、毎年あまり変化はない。 表 1 製品グループ別売上額の5 年間の推移(単位:10 億ドル) 航空機 ミサ イル 宇宙 関連製 品/サ ービス 合計 前年比 増減 民間 軍用 合計 2007 52.55 53.05 105.60 21.98 39.90 29.06 196.54 +7.6% 2008 48.18 54.71 102.90 23.20 43.22 30.18 199.50 +1.8% 2009 51.30 58.88 110.18 24.22 45.04 29.44 208.88 +4.7% 2010 48.16 62.35 110.51 25.06 45.30 29.68 210.55 +0.8% 2011 49.68 66.51 116.19 25.57 46.36 29.96 218.08 +3.6% *2011 年は暫定値。

出所:Aerospace Industry Association, “Aerospace Industry Sales by Product Group”. http://www.aia-aerospace.org/assets/Table1.pdf

図 1 は、2011 年の米国航空宇宙産業における総売上予想額において各製品グループの売上高が占

める割合を表したものである。同産業界において最も売上高が多いのは軍用航空機であり、次い で民間航空機となっている。

図 1 航空宇宙産業において各製品グループの売上額が全体に占める割合(単位:%)

出所:Aerospace Industry Association, “Aerospace Industry Sales by Product Group”. http://www.aia-aerospace.org/assets/Table1.pdf を基に作成

1.2 航空産業界における雇用

航空宇宙産業協会(AIA:Aerospace Industry Association)発表のデータによると、2011 年の 軍事・非軍事部門を含む米国航空宇宙業界の雇用総数は約 62 万 4,000 人で、そのうち航空機、航 空機エンジン・部品、その他の航空機部品・装備品関連業務に携わる労働者数は 41 万 2,000 人と なっている。表 2 からも分かる通り、同業界の雇用数は過去 5 年あまり伸びておらず、今後も、 生産性の向上の改善があまり見られないことと、海外での部品生産が継続することを理由として 雇用数は横ばいが続くと連邦労働省統計局(Department of Labor Bureau of Statistics)は予 測している1。 表 2 2007 年~2011 年の米国航空宇宙産業界の雇用数(単位:1,000 人) 年 航空機 機体 航空機エンジン 及び部品 その他の航空機 部品及び装備品 航空機関連 合計 その他 2 総数 2007 230.2 85.3 98.1 413.6 233.1 646.8 2008 237.4 87.2 104.3 428.9 230.9 659.8 2009 234.9 80.4 98.7 414.0 230.5 644.5 2010 228.5 76.4 97.6 402.5 221.5 624.0 2011 234.6 76.3 101.1 412.0 212.3 624.4 *2011 年の数値は予測

出所:Aerospace Industries Association, “2011 Year-End Review and Forecast” http://www.aia-aerospace.org/assets/YE_Analysis.pdf また航空宇宙業界で製造される製品は、他の製造業界の製品よりも高性能・高品質なものが要求 されておりそれらを製造する労働者には高いスキルを要する者が多いため、賃金も高めとなって いる。2008 年のデータによると、航空宇宙業界以外の製造業労働者の平均週給は 724 ドルであっ たが、航空宇宙業界の製造関連の労働者の週給はその約 1.8 倍となる平均 1,305 ドルであり、同 業界の労働者は高賃金取得者であることが分かる3。 1.3 米国政府(商務省)の取り組み 米商務省は、米国経済を支える航空宇宙産業を支援するために中小企業を含む製造業者に対して、 グローバルサプライチェーンへの参入に向けたセミナーなどの実施や、外国からの直接投資の誘 致などの取り組みを行っている。

前者に関しては、商務省国際貿易局(ITA:International Trade Administration)がボーイング 社のサプライヤー管理室(Supplier Management Office)と共に 2 万 2,000 社以上の米国航空宇 宙企業を対象にボーイング社のグローバルサプライチェーンへの参入方法についてのウェビナー

1 Department of Labor Bureau of Statistics, “ Aerospace Product and Parts Manufacturing”,

http://www.bls.gov/oco/cg/cgs006.htm#outlook

2 ミサイル、宇宙機及び部品、捜査・探知、ナビゲーション機器を含む。 3 Department of Labor, “ Aerospace Product and Parts Manufacturing”,

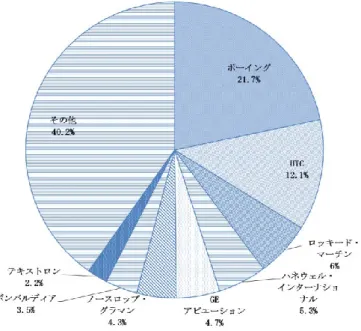

(Webinar)の開催や、欧州のエアバス社の調達担当者とも協力し、同社の調達戦略に関するウェ ビナーを米国企業向けに開催といった業界支援を行っている。 後者の直接投資誘致については、商務省はブラジルの航空機製造企業であるエンブラエル社 (Embraer)の航空機組み立て施設をフロリダ州メルボルンに誘致することに成功しており、これ により同州において 5,000 万ドルの新規投資に等しい、約 200 人分の雇用創出が期待されている4。 1.4 航空産業統計 1.4.1 航空機の受注動向 米国の航空機器・部品産業は、2001 年の米国同時多発テロ事件以降停滞していたが、2006 年から は回復の兆しが見えている。2008 年から続く景気後退による旅客数減尐が原因となり、航空機の 受注数は一時減尐したものの、2011 年 9 月に全日空に納入された「ボーイング 787 型機」を始め、 燃費効率の良い次世代型航空機の受注は近年増加傾向にあり、2006 年以降の 5 年間で航空機の売 上高は年平均 5.6%の増加を達成した5。また、2011 年には、航空機器・部品産業界の売上高は前 年比 3.7%増加の 1,885 億ドルとなるとの見込みであり、今後 5 年間において同業界は年平均 0.4%の伸び率を達成し、2016 年の同業界の売上高は、1,924 億ドルになるとアナリストは予想し ている6。 但し、軍用航空機の受注に関しては、米国連邦政府の財政赤字削減に向けた軍事予算の大幅な削 減、及び、米軍のアフガニスタンからの撤退により、政府からの受注は確実に減尐すると予想さ れており、業界はその影響を懸念している。航空宇宙産業協会(Aerospace Industry Association: AIA)は、この先 10 年間で軍事予算は総額で 1 兆ドル削減され、これにより航空宇宙業界で 35 万人の雇用が喪失されるものと予測している。これを受け同協会は、軍事予算削減は業界に深刻 な影響を与えるとして、議会に対するロビイング活動を強化している7。 1.4.2 航空機製造に係わる米国主要企業(軍用含む) 図 2 は、2010 年の米国の軍用機も含む航空産業における主要企業の市場シェアを示したものであ る。ボーイング社(Boeing、本社:イリノイ州シカゴ)の市場シェアが最も多く全体の 21.7%を 占めており、次いで、ユナイテッド・テクノロジーズ社(UTC:United Technologies Corporation、 本社:コネチカット州ハートフォード)が 12.1%、ロッキード・マーチン社(Lockheed Martin、 本社:メリーランド州ベセスダ)が 6%、ハネウェル・インターナショナル社(Honeywell International、本社:アリゾナ州フェニックス)が 5.3%、GE アビエーション社(GE Aviation、 本社:オハイオ州エバンデール)4.7%、ノースロップ・グラマン社(Northrop Grumman、本社: バージニア州フォールズチャーチ)が 4.3%、ボンバルディエ社8(Bombardier、本社:カナダ・ モントリオール)が 3.5%、テキストロン社(Textron、本社:ロードアイランド州プロビデンス) が 2.2%となっている。なお、これら 8 社が民需・軍需を合わせた米国航空産業市場の約 60%を 占めている。

4 International Trade Administration, “U.S. Aerospace Industry Goes Bis at the 2011 Paris Air Show”.

June 16, 2011.

http://blog.trade.gov/2011/06/16/u-s-aerospace-industry-goes-big-at-the-2011-paris-air-show/

5 IBIS World Industry Report, “Aircraft, Engine and Parts Manufacturing in the U.S. 2011”, December

2011.

6 同上

7 AIA, “Analysis Projects One Million Jobs at Risk from Defense Cuts”. October 25, 2011.

http://www.aia-aerospace.org/newsroom/aia_news/analysis_projects_one_million_jobs_at_risk_from_defen se_cuts/

8 ボンバルディエ社は民間航空機製造において大手カナダ企業であるが、米国部門が同社全体の売上の約半分を

図 2 民需・軍需を合わせた米国航空産業における主要企業の市場シェア(単位:%)

*UTC 社はハミルトン・サンドストランド社、プラット・アンド・ホイットニー社、シコルスキー社な どを傘下に持つ企業で、2011 年 9 月に、航空機降着部品製造企業のグッドリッチ社(Goodrich)を買 収している9。またテキストロン社はセスナ社を抱える。

出所: IBIS World Industry Report “Aircraft, Engine and Parts Manufacturing in the US 2011”

9 Financial Times, “ UTC to acquire Goodrich for $16.5bn“”, September 22, 2011.

1.4.3 民間航空宇宙関連製品の生産高 図 3 は、商務省国際貿易局が発表した、米国における民間航空宇宙関連製品の 2009 年の生産高 を示したものである10。生産高の総額は約 970 億ドルで、下図によると生産高は中大型民間機が 占める割合が最も大きく全体の 28%、次いでエンジン以外の航空機部品で 23%、そして航空機エ ンジン及び関連部品で 22%の順となっている。 図 3 米国における民間航空宇宙関連製品の生産高(2009 年)

出所:Department of Commerce, “Flight Plan 2011 Analysis of the U.S. Aerospace Industry”. http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2011.pdf 10 商務省国際貿易局によると、同データは連邦統計局が収集した航空機エンジン生産高データや航空宇宙工業会 (AIA)が収集した回転翼航空機のデータなどを統合したものであり、データ収集元によるデータ収集方法には必 ずしも一貫性があるわけではない。

2. 貿易統計 本セクションにおいては、軍事・非軍事を含む米国の航空宇宙産業の貿易統計を取りまとめるこ ととする。 2.1 米国の航空宇宙産業の輸入・輸出概観 2010 年、米国の航空宇宙関連製品の輸入額は約 263 億ドル、輸出額は約 780 億ドルであり、2010 年のみならず継続的に輸出額が輸入額を上回る純輸出国である(図 4 参照)。2011 年の輸入は前年 比 12%増が見込まれ、約 296 億ドルに達するとの予測である。一方、輸出に関しては、2009 年、 2010 年は前年よりも減尐したものの、2011 年にボーイング社の 787 型機の納品が開始されたこと で民間航空機部門における輸出量の前年比 14%増が見込まれている11。また、2012 年 2 月にオバ マ大統領が米国製造業の復活や、輸出企業への金融支援強化などを含む施策案をボーイング社の 工場視察の際に発表12したことは、航空業界は今後も米国の輸出産業をけん引するセクターであ るとの大統領からの期待感やメッセージを示したものと捉えられる。 図 4 は、1993 年から 2011 年の米国の航空宇宙産業界の輸入及び輸出額と利益額の推移を示した グラフである。なお、2011 年の数値は予測である。 図 4 1993 年~2011 年の米国の航空宇宙産業界の輸入・輸出・利益額の推移(単位:10 億ドル)

出所:AIA, “2011 Year-End Review and Forecast”, http://www.aia-aerospace.org/assets/YE_Analysis.pdf

11 AIA, “2011 Year-End Review and Forecast”

http://www.aia-aerospace.org/assets/YE_Analysis.pdf

12 Whitehouse, “ President Obama Takes Actions to Promote American Manufacturing and Increase U.S. Exports

at Boeing”, February 17, 2012.

http://www.whitehouse.gov/the-press-office/2012/02/17/president-obama-takes-actions-promote-american -manufacturing-and-increas

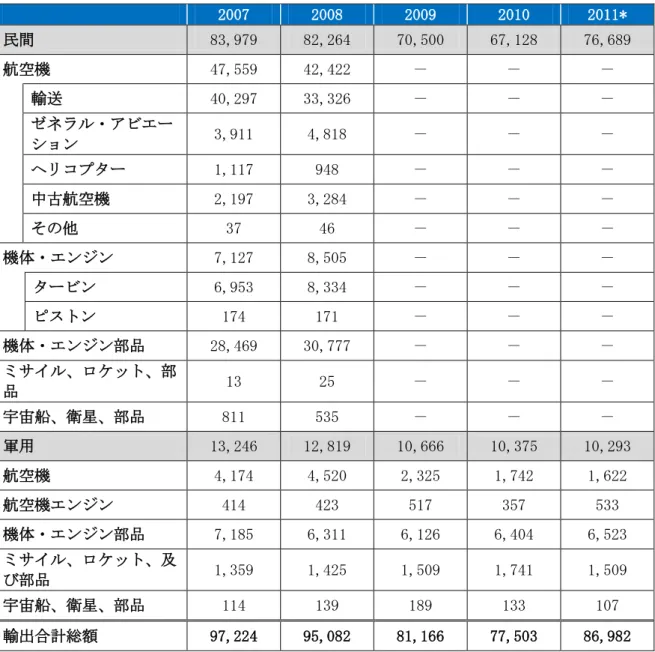

2.2 航空宇宙関連製品カテゴリ別輸出入動向 表 3 及び表 4 は、図 4 でも示している 2007 年から 2011 年の米国の航空宇宙関連製品の輸入、 輸出に関し、カテゴリ別に金額を示したものである。表 3 によると米国が最も多く輸入している のは航空機の機体エンジン部品であることがわかる。一方輸出に関しては、民間機と軍用機では、 民間機の輸出額が軍用機のそれを大きく上回っている。 表 3 米国の航空宇宙関連製品の輸入額推移(単位:100 万ドル) 2007 2008 2009 2010 2011* 航空機 13,296 12,480 9,299 9,041 9,091 軍用 12.3 51.5 0.4 61.7 123.2 民間 13,284 12,428 9,299 8,979 8,968 輸送 6,916 6,460 4,955 3,258 4,098 ゼネラル・アビエーシ ョン 4,532 4,066 2,337 2,191 2,553 ヘリコプター 889 1,143 833 838 862 その他 847 758 1,173 2,692 1,455 航空機エンジン 3,880 4,328 3,752 3,799 4,358 タービン 3,812 4,195 3,616 3,700 4,289 ピストン 69 133 136 99 68 機体・エンジン部品 18,528 19,989 11,383 12,498 14,919 宇宙船、ミサイル、ロケッ ト、部品 905 896 698 1,013 1,205 輸入合計総額 36,610 37,694 25,132 26,351 29,573

出所:AIA “US Imports of Aerospace Products Calendar Years 2007-2011”. http://www.aia-aerospace.org/assets/Table7.pdf

表 4 米国の航空宇宙産業製品の輸出額推移(単位 100 万ドル) 2007 2008 2009 2010 2011* 民間 83,979 82,264 70,500 67,128 76,689 航空機 47,559 42,422 - - - 輸送 40,297 33,326 - - - ゼネラル・アビエー ション 3,911 4,818 - - - ヘリコプター 1,117 948 - - - 中古航空機 2,197 3,284 - - - その他 37 46 - - - 機体・エンジン 7,127 8,505 - - - タービン 6,953 8,334 - - - ピストン 174 171 - - - 機体・エンジン部品 28,469 30,777 - - - ミサイル、ロケット、部 品 13 25 - - - 宇宙船、衛星、部品 811 535 - - - 軍用 13,246 12,819 10,666 10,375 10,293 航空機 4,174 4,520 2,325 1,742 1,622 航空機エンジン 414 423 517 357 533 機体・エンジン部品 7,185 6,311 6,126 6,404 6,523 ミサイル、ロケット、及 び部品 1,359 1,425 1,509 1,741 1,509 宇宙船、衛星、部品 114 139 189 133 107 輸出合計総額 97,224 95,082 81,166 77,503 86,982 2009-11 年の民間機輸出データは国勢調査局が情報公開せず。

出所:AIA “US Exports of Aerospace Products Calendar Years 2007-2011”. http://www.aia-aerospace.org/assets/Table8.pdf

2.3 米国の主要貿易相手国 米国の航空宇宙業界は 96 カ国から輸入しており、輸入額の上位 5 カ国は、フランス、カナダ、英 国、日本、ドイツ、一方、主な輸出先はフランス、中国、日本、英国、ドイツとなっている。図 5 は、1990 年~2009 年の間の、米国の民間航空機に関する輸出先上位 30 か国に対する年間平均輸 出額(縦軸)と年平均成長率(横軸)を示したグラフである。これによると、フランス、英国、 日本、カナダへの年平均輸出額は多い一方で成長率は低い。反対に、アラブ首長国連邦を始めイ ンド、インドネシア、サウジアラビアなどへの輸出額は大きくないものの、年成長率が高いこと からこれらの国からの受注が急増していることが分かる。 図 5 米国の民間航空機輸出先上位 30 か国への年平均輸出額と成長率(1990 年~2009 年)

出所:Office of Transportation and Machinery, International Trade Administration, Department of Commerce, “Flight Plan 2011 Analysis of the U.S. Aerospace Industry”.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2011.pdf

3. 民需・軍需航空機部門の市場動向 米国の民需・軍需を含む航空機器・部品産業界(宇宙機器は除く)には約 1,300 社の企業が参入し ており、業界全体の売上高は 2,000 億ドルを超えている13。同業界の主要企業は、1.4 で前述した ように、ボーイング社、UTC 社、ロッキード・マーチン社、ハネウェル・インターナショナル社、 GE アビエーション社、ノースロップ・グラマン社、ボンバルディエ社、テキストロン社などで、 多くの中小企業はこれら企業の下請け部品会社となって米国の航空機器・部品産業界を支えてい る14。 米国の民需・軍需を含む航空機器・部品市場における売上高を製品別にみた割合は図 6 の通り。 なお、航空機器・部品市場において 57%を占める航空機機体市場のうち、約 74%は民間航空機、 約 26%は軍用航空機が占めている15。 図 6 米国の民需・軍需を含む航空機器・部品市場における製品別市場比率

出所: IBIS World Industry Report “Aircraft, Engine and Parts Manufacturing in the US 2011.”

商務省国際貿易局が発表する出荷額のデータによると、2010 年における米国航空宇宙産業の出荷 額は、2009 年の 1,790 億ドルから 4.5%減尐となる 1,710 億ドルとなっている。なお、同出荷額の うち宇宙関連を除く民間航空機及び部品の合計出荷額は、2009 年は 970 億ドル、2010 年は前年比 13%減となる 850 億ドルであった一方で、受注額ベースでは、民間航空機及び部品の受注額は前 年の 550 億ドルから 66%増となる約 880 億ドルへと急増している16。

13 AIA, “2010 Year End review and Forecast”. http://www.aia-aerospace.org/assets/YE_Analysis.pdf 14 Hoover’s, “Aerospace Products and Parts Manufacturing”

15 IBIS World Industry Report, “Aircraft, Engine and Parts manufacturing in the US 2011”.

16 Office of Transportation and Machinery, International Trade Administration, Department of Commerce,

“Flight Plan 2011 Analysis of the U.S. Aerospace Industry”.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2011.pdf

3.1 中大型機・リージョナル機の市場概観 航空機の分類方法には複数の方法があるが、本章では米商務省が採用する定義に基づき、中大型 機は 100 席以上の旅客機、リージョナルジェットは 100 席未満の航空機とする。 中大型機・リージョナル機においては、受注件数は増加しており、今後 5 年間に亘って 1.9%のプ ラス成長を続けることが予想されている。その理由としては、①原油価格の高騰による燃料費負 担増加の懸念から、古くなりつつある機体を買い換える必要性が依然としてあること、②リージ ョナル機については新技術を搭載した新モデルが発表される見通しであることの 2 点が挙げられ る17。 3.1.1 中大型民間機の市場概観

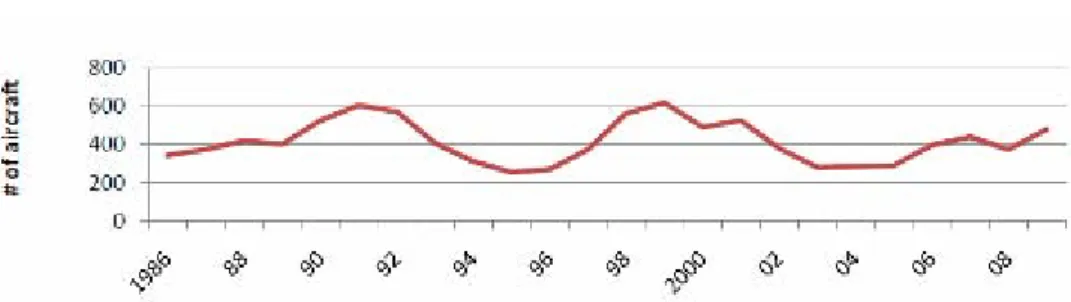

大型民間機(LCA:large civil aircraft)市場は米国企業ではボーイング社が唯一のプレーヤー である。同社は国際航空機市場においても欧州のエアバス社(本社:フランス)と並んで重要な 位置を占める18。

LCA の生産サイクルは 10 年ごとに波が訪れる傾向があり、ある年に機体の納入数がピークを迎え

たらその後 10 年間は納入数があまり増加しないという状況が見られる19。(図 7 参照)。

図 7 ボーイング社による大型民間機納入数推移

出所:U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2010.pdf なお、2011 年ボーイング社の受注数は 805 件、納入数は 477 機である。納入数のうち新型の 787 型機は目標としていた 10~14 機に到達せず 9 機であり、2011 年末時点の同社の受注残高は 3,771 機となっている20。また、今後 10 年間で、ボーイング社が生産する大型民間機の 7 割は主に中国、 日本、インドといった海外顧客に対して納入されることになる21。 LCA 市場におけるボーイング社の競合企業としては欧州のエアバス社以外に存在しないが、座席

17 IBIS World Industry Report, “Aircraft, Engine and Parts Manufacturing in the U.S. 2011”, October 2011. 18 同上

19 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

20 Aviation week, “Boeing's 2011 Orders Healthy, But 787 Sags”, January 5, 2012,

http://www.aviationweek.com/aw/generic/story_channel.jsp?channel=comm&id=news/avd/2012/01/06/06.xml

21 Seattle times, “Boeing delivers more, and less, in 2011.”

数 100 席~145 席ほどのナローボディー旅客機市場においては、2010 年初頭にカナダで初めて製 造される座席数 100 席~145 席ほどの C シリーズ機(CSeries)を米国顧客から受注したボンバル ディア社、同年 11 月に 150 席級の C919 型ジェットエアライナーを初めて受注した中国の中国商 用飛機有限会社(COMAC:Commercial Aircraft Corporation of China)などを挙げることができ る22。

22 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

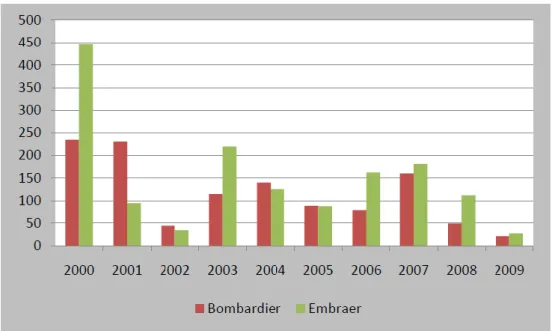

3.1.2 リージョナル機の市場概観 リージョナル機ではカナダのボンバルディア社とブラジルのエンブラエル社が米国市場を独占し ている。もともとリージョナル機は、100 席未満の商用ジェット機のことを指すと定義されてい たが、近年ではそれを超える大きめのリージョナル機が製造されるようになり、以前は 1 機につ き 50 座席のリージョナル機を製造していたボンバルディア社、エンブラエル社も、座席数増加の 流れを受けて、近年では両社とも 70 座席以上あるより大きい機種の生産に力を入れるようになっ ており23、ボーイング社やエアバス社が製造する 100 席程度の小型機との境目が曖昧になってき ている。なお、エンブラエル社の受注残高の 7 割を占める ERJ190 機は 114 席のリージョナル機で ある他、ボンバルディア社は、座席数 100~200 席のボーイング社の 737 シリーズやエアバス社の A320 シリーズの競合となる C シリーズ機の開発を進めている24。 リージョナルジェット機の納入に関しては、ボンバルディア社はエンブラエル社よりも 3 年早か ったが、2006 年のエンブラエル社の同機納入数は 120 機25とボンバルディア社を上回っており(図 8 参照)、2009 年時点エンブラエル社の受注残高は 265 機26とボンバルディア社のそれの 2.5 倍と なっている。 図 8 ボンバルディア社とエンブラエル社によるリージョナル機納入数(2000 年~2009 年)

出所:U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2010.pdf

23 同上

24 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

25 Embraer, “Embraer Reports Fourth Quarter 2006 Deliveries and Total Company Backlog “January, 15, 2007.

http://www.embraer.com/en-US/ImprensaEventos/Press-releases/noticias/Pages/EMBRAER-DIVULGA-ENTREGAS-DO-QUARTO-TRIMESTRE-DE-2006-E-CARTEIRA-DE-PEDIDOS-ATUALIZADA.aspx

26 Embraer, “Annual Report 2009”.

http://www1.embraer.com.br/relatorios_anuais/relatorio_2009/english/index.html

Center for Aviation, “Deliveries up and orders down for Airbus and Embraer”. January 13, 2010. http://www.centreforaviation.com/analysis/deliveries-up-and-orders-down-for-airbus-and-embraer-18334

図 9 は、ボンバルディア社とエンブラエル社の受注数の比較を示したものである。2009 年は両社 ともに受注数が激減し、2008 年比 70%減を記録した。

図 9 ボンバルディア社とエンブラエル社におけるリージョナルジェット機受注数 (2000 年~2009 年)

出所:U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2010.pdf リージョナル機の市場動向 今後の傾向として、100 席以上のリージョナル機の需要は増加すると業界関係者は予測している。 一方、100 席以下のリージョナル機の製造に関しては、エアバス社、ボーイング社、ボンバルデ ィア社、エンブラエル社の 4 社が小型の短通路機のメーカーとして競合するのか、あるいはボー イング社とエアバス社が大型の短通路(シングル・アイル)型機の市場を独占するのかはまだ明 確な予測は立っていない。 一方で、エンジン製造企業を含む大手航空企業は、サプライチェーンにおける部品確保などを目 的として、今後どのサイズの航空機が何機ほど製造されるのかに関する予測を独自に立てており、 その予測数を見ることでリージョナル機の将来市場規模をある程度推測することが可能である。 以下の表 5 は、2009 年~2028 年に製造される航空機のサイズとその数をロールス・ロイス社、 ボーイング社、ボンバルディア社、エンブラエル社が予測したものである。なお、データが収集 された時点においてエアバス社は 100 席以下の航空機の製造予測数を発表していなかったため下 記には含まれていない27。これによると、エンジン・メーカーのロールス・ロイス社は、航空機

27 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

ボンバルディエ社の数にはターボプロップス機の数も含まれている。

商務省国際貿易局運輸及び機械室のアレクシス・ハーケンセン氏(Alexis Haakensen)とのメールインタビュー による。

メーカーよりも 90 席以下の小型航空機の製造予測数をかなり大きく見積もっているが、その理由 を、主に米国に集中していた座席数の尐ないビジネスジェット機の需要が他の地域においても高 まってきたためとしている28。 表 5 各社によるリージョナル機の製造数予測(2009 年~2028 年) 企業名 航空機のサイズと 製造予測数 ロールス・ロイス社 30-50 席 70-90 席 110 席まで 1,695 機 4,843 機 1,307 機 ボーイング社 90 席未満 90-175 席 2,100 機 16,430 機 ボンバルディア社 20-59 席 60-99 席 100-149 席 300 機 5,800 機 6,300 機 エンブラエル社 30-60 席 61-90 席 91-120 席 650 機 2,450 機 3,650 機

出所:U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2010.pdf

リージョナル機の販売市場

リージョナル機の最大納入先は米国であり、カナダも含む北米が今後も最大市場としての地位を 保つとみられる。業界調査企業の IBIS ワールド社(IBIS World)の業界アナリストは北米の市場 シェアは縮小傾向である代わりに欧州・ロシア、中国がリージョナル機納入先として成長しつつ

ある市場であると分析している29。

リージョナル機の生産市場

リージョナル機の開発・製造を行う企業は全世界で増加傾向にあり、特に中国、ロシア、日本で の開発が注目を集めている。中国は、中航商用航空機(ACAC consortium:AVIC I Commercial Aircraft Company30)が 78 席~90 席の ARJ21 機(機種によっては 105 席まで拡張可能)の開発に、

ロシアは UAC 社(United Aircraft Corporation)が 75 席~95 席のスーパージェット機(SuperJet)

28 Rolls-Royce, "Market Outlook 2009”.

http://www.avitrader.com/wp-content/uploads/2011/06/Rolls-RoyceMarketOutlook2009.pdf

29 ただし、欧州・ロシア及び中国を合わせても北米の市場規模と同等になるには、しばらく時間はかかるとの予

測。

U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

30 ACAC コンソーシアム(中航商用航空機)は、2002 年に中国の国有航空機製造企業である中国航空工業総公司

(AVIC:Aviation Industries of China)が民間航空機部門と戦闘機部門に分裂した際に設立された民間航空機 部門である中国航空工業第一集団公司(AVIC I:Aviation Industries of China I)の傘下組織の一つである。 2009 年には、中国商用飛機有限会社(COMAC:Commercial Aircraft Corporation of China)に吸収された。 社団法人日本航空宇宙工業会「中国民間航空機開発の現状(その 2)」

の開発にそれぞれ乗り出しており、両者共に何度か計画に遅延が生じたものの、既に飛行テスト フェーズに入っている。一方、日本の三菱航空機が 2008 年 3 月に正式に事業化を発表した MRJ 機は、2012 年から製造が開始され、2014 年に納入される予定である31。 表 6 は、2008 年及び 2009 年時における小型リージョナル機製造企業の受注残高の一覧である。 業界関係者の間では、小型リージョナル機の開発・製造プロジェクトが世界的に進められる一方 で、これらのプロジェクトを支えるだけの需要があるかどうかについて懐疑的な見方もある。2026 年までに 100 席以下の小型機 600 機~900 機が中国市場に納入され、ロシア及び CIS 諸国には 200 機ほどが納入されると商務省は予測しているが、中国、ロシアがそれぞれ自国企業にのみ小型機 発注したとしても、中国は年間約 45 機、ロシアは年間約 10 機を納入するペースを維持しなけれ ばならない上、自国以外の市場からも受注がなければプロジェクトは存続不可能である。同様に、 日本の場合も同国の市場規模は大きくないことから、自国からの受注のみで小型機製造プロジェ クトを維持するのは困難であると商務省は分析している32。 表 6 小型機受注残高数 企業名 2008 年末 2009 年末 ボンバルディア社 127 93 エンブラエル社 426 265 ACAC(現 COMAC) 75 240 統一航空機製造会社 33(スホーイ34/ミグ35 /イリユーシン36/ ツポレフ37等ロシア の国有航空の持株会 社) 40 153 三菱航空機 15 15

出所:U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2010.pdf

31 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

財団法人日本航空機開発協会「平成 22 年度民間航空機関連データ集」、 http://www.jadc.or.jp/7_Aircraft.pdf

32 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

33 United Aircraft Corporation(UAC)と表記される。 34 Sukhoi:スホーイ・カンパニー

35 MiG:ロシア航空機製作会社ミグ

36 Ilyushin:S・V・イリユーシン記念航空複合体 37 Tupolev:ツポレフ

3.1.3 中大型機・リージョナル機の製品分野別主要企業 表 7 は、北米における中大型機・リージョナル機を構成するシステム「機体」、「装備品」、「エン ジン」を製造する主要米国企業の一覧である。 表 7 中大型機・リージョナル機の製品分野別主要企業 分類 システム等 製造企業 機体 胴体、主翼、尾翼 ボーイング社 スピリット・エアロシステムズ社 ボート社 装備品 油圧システム ハネウェル社 パーカー・ハニフィン社 与圧・空調システム ハネウェル社 ハミルトン・サンドストランド社 燃料システム、 燃料制御装置 イートン社 プラット・アンド・ホイットニー社 ウィリアムス・インターナショナル社 推進システム ハミルトン・サンドストランド社 ゼネラル・エレクトリック社 アビオニクス、 飛行制御システム ハミルトン・サンドストランド社 ハネウェル社 ロックウェル・コリンズ社 パーカー・ハニフィン社 電源システム ハミルトン・サンドストランド社 降着システム グッドリッチ社 客室機内システム TIMCO 社 エンジン エンジン本体 GE 社 プラット・アンド・ホイットニー社 ハネウェル社 インターナショナル・エアロ・エンジンズ社(合弁) モジュール等 ハミルトン・サンドストランド社 ハネウェル社 パーカー・ハニフィン社 グッドリッチ社 GAMI 社 出所:日本政策金融公庫、「航空機産業における部品供給構造と参入環境の実態」

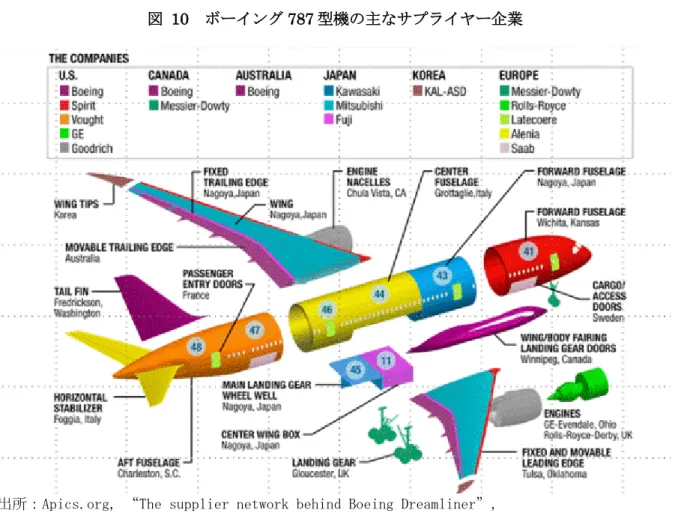

図 10 は、2011 年に初納入されたボーイング社の次世代中型機 787 型機の主なサプライヤー企業 を主要パーツごとに示したものである。機体を構成する部品のサプライヤー企業は細分化されて おり、米国だけでなく、欧州、日本を含むアジア諸国、オーストラリアなど様々な国の企業が関 与している。

図 10 ボーイング 787 型機の主なサプライヤー企業

出所:Apics.org, “The supplier network behind Boeing Dreamliner”, http://blogs.apics.org/ypst/2009/10/18/boeings-dreamliner/

ボーイング社の 787 型機の製造には合計で 380 社以上のサプライヤーが関与したと報道されてい るが、表 8 に示すのは、787 型機の機体、装備品、エンジンの主な製造企業である38。 表 8 ボーイング 787 型機の機体・装備品・エンジンの主な製造企業 分類 システム等 製造企業 機体 胴体 スピリット・エアロシステムズ社(SpiritAeroSystems、米 国) 川崎重工(日本) アレニア・アエロナウティカ社(Alenia Aeronautica、イタ リア) ボート社(Vought、米国) ボーイング・ファブリケーション・サービス社(Boeing Fabrication Services、米国) ボ ー イ ン グ ・ カ ナ ダ ・ ウ イ ニ ー ペ グ 社 ( Boeing Canada Winnipeg Division、カナダ) 主翼 三菱重工(日本) 富士重工(日本)

コリアン・エア・アエロスペース社(Korean Air Aerospace Division、韓国) スピリット・エアロシステムズ社(Spirit AeroSystems、米 国) ボ ー イ ン グ ・ ア エ ロ ス ト ラ ク チ ャ ー ズ 社 ( Boeing Aerostructures、オーストラリア) ボ ー イ ン グ ・ カ ナ ダ ・ ウ イ ニ ー ペ グ 社 ( Boeing Canada Winnipeg Division、カナダ) 尾翼 アレニア・アエロナウティカ社(Alenia Aeronautica、イタ リア) 装備品 油圧システム (Hydraulic systems) アメテック社(AMETEK、米国) パーカー・ハニフィン社(Parker Hannifin、米国) 与圧・空調システ ム(Environmental System) ドナルドソン社(Donaldson、米国) ハミルトン・サンドストランド社(Hamilton Sundstrand、 米国) パーカー社ニコルズ・エアボーン部(Parker Nichols Airborne Division、米国) ノード・ミクロ社(Nord-Micro AG &CO、ドイツ)

TAT テクノロジーズ社(TAT Technologies、イスラエル) 燃料システム・燃 料制御装置(Fuel system, Fuel control system) アグロ・テック社(Agro-Tech、米国) イートン社(Eaton、米国) グッドリッチ社(Goodrich、米国) パーカー社(Parker、米国) ウッドワード社(Woodward、米国) アビオニクスと飛 行制御システム コリー・エレクトロニクス社(Korry Electronics、米国) ロックウェル・コリンズ社(Rockwell Collins、米国)

分類 システム等 製造企業 電源システム クレーン社(Crane、米国) ハミルトン・サンドストランド社(Hamilton Sundstrand、 米国) ラディアント・パワー社(Radiant Power、米国) サーブ・アビトロニクス社(Saab Avitronics、スウェーデ ン) タレス社(Thales、フランス)

ターボ・パワー・システムズ社(Turbo Power Systems、英 国) 降着システム ブリジストン社(Bridgestone、日本) クレーン社(Crane、米国) GE アビエーション社(GE Aviation、米国) グッドリッチ社(Goodrich、米国) マゼラン・エアロスペース社(Magellan Aerospace、カナダ) メッサー・ブガッティ・ダウティ社(Messier-Bugatti-Dowty、 フランス) ミシェリン・エアクラフト・タイヤ社(Michelin Aircraft Tire、フランス) 客室機内システム

B/E アエロスペース社(B/E Aerospace、米国) C&D ゾディアック社(C&D Zodiac、米国) DAe システムズ社(DAeSystems、ドイツ) ジャムコ社(日本) 小糸工業社(日本) ノースウエスト・コンポジット社(Northwest Composites、 米国) パナソニック・アビオニクス社(日本) リカロ・エアクラフト・シーティング社(Recaro Aircraft Seating、ドイツ) タレス社(Thales、フランス) エンジン GE アビエーション社(GE Aviation、米国) ロールス・ロイス社(Rolls-Royce、英国)

3.1.4 中大型機・リージョナル機の製品分野別市場動向 本セクションでは、中大型機・リージョナル機について、①機体、②装備品、③エンジンの製品 分野別の主な企業や各製品分野別の市場動向を収集可能であった情報を基に取りまとめることと する。 (1)機体(胴体、主翼、尾翼) 中大型機・リージョナル機の機体分野における製造企業の市場シェアに関するデータは公開情報 からは確認が不可能であった。このため本セクションでは、連邦政府の標準産業分類コード (Standard Industrial Classification Code:SIC コード39)によって航空機部品及び装備品

(Aircraft parts and equipment、SIC コード 3728)に分類されている産業データを参考に、米 国の主要機体メーカーを特定することとした。 なお、連邦政府が収集している航空機部品及び装備品産業データに機体及び装備品を製造する全 世界の企業が含まれており、同データで示されている売上額が最も多い上位企業 5 社は表 9 の通 りである。 表 9 民需・軍需を含む航空機部品及び装備品市場を占める上位企業(2010 年) 企業名(国名) 売上高 BAE システムズ社(英国) 210 億 9,700 万ドル スピリット・エアロシステムズ社(米国) 41 億 7,240 万ドル ゾディアック・エアロスペース社 (フランス) 21 億 5,704 万ドル コブハム社(Cobham、英国) 19 億 260 万ドル リーシー・エアロスペース社 (Lisi Aerospace40、フランス) 7 億 9,578 万ドル

出所:Moeningstar Database November 30, 2011.

上表によると、米国企業としてランクインしているのは、2 位のスピリット・エアロシステムズ 社(本社:カンザス州ウィチタ、以後スピリット社)のみとなっていることから、同社の概要に ついて取りまとめることとする。

スピリット社の主要顧客はボーイング社であるが、その理由は同社の起源となるスターマン・エ アクラフト社(Sterman Aircraft)が 1929 年にボーイング社の親会社のユナイテッド・エアクラ フト・アンド・トランスポート社(United Aircraft and Transport Corporation_)に買収され たという経緯があるからである。1938 年には、スターマン・エアクラフト社はボーイング社の一 部部門としての位置づけとなり、スターマン・エアクラフト社が所在していたカンザス州ウィチ タ市にボーイング社の防衛・宇宙・安全保障部門(Boeing Defense, Space & Security)が所在 していたことで、ボーイング社の B-29 機や B-47 機、B-52 機といた軍用機を含む航空機の機体の 製造を行っていた。

39 SIC コードは、1997 年から北米産業分類システム(NAICS:North American Industry Classification System)

に変更となっているが、今回入手できたデータには SIC コードが利用されていた。

その後 1940 年代~2000 年ごろまで、ボーイング社を中心とした多くの航空企業の統合・買収が 行われ、2005 年に投資企業のオネックス社(Onex)がボーイング社のウィチタ部門を買収し、同 部門をスピリット・エアロシステム社として現在に至っている。なお、スピリット社の本社所在 地は、1930 年にスターマン・エアクラフト社が本社としていた場所と同じである41。 スターマン・エアクラフト社がボーイング社の親会社に買収された 1929 年以来、米国のボーイン グ社が唯一の顧客であったが、2006 年には、英国の BAE システムズ社から同社の航空機体部門を 買収し欧州にも拠点を得たことで、エアバス社に対して機体を提供するようになった。なお、2010 年のスピリット社の売上額は 41 億 7,240 万ドルで、そのうち 96%はボーイング社(85%)及び エアバス社(11%)からのものであった42。また、同社は胴体、燃料システム、翼などを含む航 空機部品をボーイング社に納品する世界最大のサプライヤーである。なお、2011 年度の同社の航 空機部品部門の総売上額は 48 億 6,380 万ドルである43。 (2)装備品(油圧システム、与圧・空調システム、燃料システム・燃料制御装置等の各種システ ム) 米国においては、装備品のデータは産業分野として機体部門に含まれているため、当該製品部門 の具体的なデータは入手できていない。ただし、上記の表 7 において、米国の中大型及びリージ ョナル航空機の製品分野別主要企業は特定することができたため、それら企業の年間売上額と提 供する製品・サービス概要を表 10 に取りまとめる。 表 10 装備品を提供する主な米国企業 企業名 2011 年度 航空宇宙部門売上額 (全社売上額) 提供する製品概要 ハネウェル社 115 億ドル (365 億ドル)44 ビジネス・アビエーション、ゼネラル・アビエ ーション、ヘリコプターといった分野におい て、主にエンジン製品、システム、アビオニク ス、電子機器、降着機部品、センサー、スイッ チなどを提供する。エンジン部品・システムに おいて提供する製品には、ターボファン、ター ボプロップ、及びフラップコントロール、オイ ル冷却などの油圧システムがある。また装備品 関連製品としては、熱交換器、逆推力装置、与 圧・空調システムといった装備品関連製品など がある。電子機器関連製品は、機内電灯システ ム、コックピット電気ディスプレイ、フライト レコーダー、対地接近警報装置などを提供して いる。

41 Spirit Aerosystems, “History”, http://www.spiritaero.com/About_Us.aspx?id=3061 42 Absolute Astronomy, “Sourut AeroSystems”,

http://www.absoluteastronomy.com/topics/Spirit_AeroSystems

43 Spirit Aerosystems, “Annual Report 2011”.

services.corporate-ir.net/SEC/Document.Service?id=P3VybD1odHRwOi8vaXIuaW50Lndlc3RsYXdidXNpbmVzcy5jb2 0vZG9jdW1lbnQvdjEvMDAwMTA0NzQ2OS0xMi0wMDEzNjMvZG9jL1NwaXJpdEFlcm9TeXN0ZW1zSG9sZGluZ3NJbmMucGRmJnR5cG U9MiZmbj1TcGlyaXRBZXJvU3lzdGVtc0hvbGRpbmdzSW5jLnBkZg==

企業名 2011 年度 航空宇宙部門売上額 (全社売上額) 提供する製品概要 パーカー・ハニフィン 社 約 56 億ドル (約 123 億ドル)45 民需・軍需航空機分野の製品として、航空機車 輪・ブレーキシステム、飛行制御装置、燃料シ ステム、空圧ポンプ及びバルブといった部品な どを製造する。 ハミルトン・サンドス トランド社 同社の個別売上額は 不明(UTC 社全体で約 543 億ドル*)46 発電システム、電力管理・配電システム、飛行 制御システム、エンジン制御システム、環境制 御システム、外部電源システムなどを軍需・民 需航空機分野において提供する。 イートン社 約 16 億ドル (約 160 億ドル)47 民需・軍需航空機分野で利用される、油圧・燃 料・モーションコントロール・推進力システム を含むエンジンシステム及び、電力管理システ ム、操縦室インターフェースなどを製造する。 ロックウェル・コリン ズ社 航空宇宙部門の売上 額は不明 (約 48 億ドル)48 民需・軍需航空機分野において、電子機器、通 信機器、フライトシミュレーション、トレーニ ング、MRO サービス、ナビゲーション、監視シ ステムなどを含む製品・サービスを提供する。 グッドリッチ社 約 81 億ドル49 リージョナル・ビジネス機、ヘリコプター、軍 用機、宇宙機関連の製品・サービスを提供する。 同社には、①駆動・降着システム部門、②ナセ ル・内装システム部門、③電子システム部門の 3 部門があり、①は燃料システム、航空機車輪、 ブレーキ、降着機、飛行制御システムを、②は NRO サービス、パイロン及び逆推力装置、及び 座席、貨物、伝統システムなどを、③は燃料・ エンジン制御システム、飛行管理システム、偵 察システムなどを製造している。 *UTC 社の 2011 年度年次報告書は未発表のため、売上額は 2010 年度年次報告書のものを記載した。 出所:各社の 2011 年度年次報告書を元に作成 (3)エンジン エンジン及びエンジン部品製品の売上高が航空業界全体の売上高に占める割合は緩やかな増加傾 向にあり、2006 年の 20.6%から、2011 年には 22.7%となっている。この背景には年間物価上昇 率が 4.1%であったことの他に、燃費改善技術が向上したことで、より燃費の良い高品質なエン ジン製品に対する需要が拡大していることがある50。

45 Parker Hannifin,”2011 Annual Report”.

http://phx.corporate-ir.net/phoenix.zhtml?c=97464&p=irol-reportsAnnual

46 United Technologies Corp, “2010 Annual Report”.

http://utc.com/About+UTC/Company+Reports/2010+Annual+Report+English

47 Eaton, “2011 Annual Report”.

http://www.eaton.com/Eaton/OurCompany/InvestorRelations/FinancialReports/AnnualReport/index.htm

48 Rockwell Collins, “2011 Annual Report”.

http://investor.rockwellcollins.com/phoenix.zhtml?c=129998&p=irol-sec

49 Goodrich, “2011 Annual Report”. http://ir.goodrich.com/phoenix.zhtml?c=60759&p=irol-sec

①駆動・降着システム部門の売上額は約 29 億 4,000 万ドル、②ナセル・内装システム部門の売上額は約 28 億ド ル、③電子システム部門の売上額は約 23 億 3,000 万ドルとなっている。

米国の大型民間航空機ジェットエンジン市場の主なプレーヤーは GE 社(General Electric)の子

会社の GE アビエーション社(GE Aviation、本社:オハイオ州エバンデール)、ユナイテッド・テ

クノロジーズ社(UTC)の子会社のプラット・アンド・ホイットニー社(Pratt & Whitney、本社: コネチカット州ハートフォード)、英国のロールス・ロイス社(Rolls-Royce、本社:英国)で、 これら 3 社はそれぞれ個別に様々なエンジン製品を提供している他、合弁企業を設立しエンジン 市場に参入している。これら合弁企業の例は表 11 の通り51。 表 11 大型民間航空機ジェットエンジン企業が関与する主な合弁企業 企業名 親会社及び出資比率 製造するエンジン Engine Alliance52 (本社:コネチカット州イース トハートフォード) GE Aviation – 50% Pratt & Whitney -50%

GP7200 CFM International53 (本社:フランス) GE Aviation – 50% Snecma(仏)– 50% CFM56 シリーズ International Aero Engines54

(IAE)

(本社:コネチカット州グラス トンベリー)

Rolls-Royce – 32.5% Pratt & Whitney – 32.5% 日本航空機エンジン協会– 23% MTU Aero Engines(独)-12%

V2500 PowerJet55 (本社:ロシア、フランス) NPO Saturn JSC(露)– 50% Snecma(仏) – 50% SaM146

出所:U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_ flight_plan_2010.pdf

エンジン市場の動きは航空機市場の動きと連動しており、今後堅調な伸びが予想される。現時点 では GE アビエーション社、ロールス・ロイス社、CFM インターナショナル社が大型民間航空機の エンジン市場をリードしている。一方で、これら 3 社の後を追うプラット・アンド・ホイットニ ー社は、軍用機エンジン販売及び CFM 社の CFM56 エンジンに対する MRO(maintenance, repair and overhaul)サービスの提供が主要業務となっているが、同社は企業再建をかけ、約 15 億を投資し

て燃費効率が良い次世代エンジン PW1000G の開発を行っている56。また、現在同社は、運用され

ているエンジン数においては市場をリードしているが、今後競合企業の新しいエンジンが導入さ れるようになり、旧型航空機が退役するようになるとその座を他社に明け渡すことになる可能性 がある。しかし、同社が出資するエンジン・アライアンス社(Engine Alliance)及び IAE 社とい

った合弁企業の台頭により、同社エンジンの利用数は今後も維持されるものと予測されている57。

51 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

52 Engine Alliance, http://www.enginealliance.com/en/default.aspx 53 CFM International, http://www.cfm56.com/

54 International Aero Engines, http://www.iaenews.com/iae.php 55 Power Jet, http://www.powerjet.aero/pjsite/web/guest/home 56 Time, “ How to Build a Job Engine”, May 19, 2011.

http://www.time.com/time/magazine/article/0,9171,2072633,00.html

57 U.S. Department of Commerce, ITA Flight Plan 2010, March 2010.

http://trade.gov/wcm/groups/internet/@trade/@mas/@man/@aai/documents/web_content/aero_rpt_flight_pla n_2010.pdf

なお、エンジン市場の傾向として、上記大手エンジン製造企業によるジョイントベンチャー(JV) 設立により、業者間の技術提携及び、市場シェアの拡大が引き続き活発化していることを挙げる ことができる。例えば、GE アビエーション社とプラット・アンド・ホイットニー社の JV 企業で あるエンジン・アライアンス社(Engine Alliance)は、エアバス社の A380 機に搭載されるエン ジン GP7200 の製造を行っており、GP7200 はロールス・ロイス社が製造する A380 機エンジン Trent900 とほぼ同等の市場シェアを占めている。こういった JV 企業のエンジン市場参入の傾向 は今後も続き、日本、中国、ロシア企業などを含めた国際的な JV の動きが活発化することが予想 されている58。

参考:三菱リージョナルジェット(MRJ:Mitsubishi Regional Jet)の製造に関与する北米企業(Tier 1 企業) 2008 年に事業化し、現在開発・製造中の三菱リージョナルジェット(MRJ)に関与している主要 Tier 1 北米企業を下記に示す。 企業名 本社所在地 概要 プラット・アンド・ ホイットニー (Pratt and Whitney) コネチカット州ハートフ ォード 2007 年 10 月、三菱重工との間にプラット・ アンド・ホイットニー社の次世代ギアド・ ターボファンエンジンを MRJ のエンジンと して提供する契約を締結59。 ロックウェル・コリ ンズ (Rockwell Collins) アイオワ州シーダーラピ ッズ 2007 年 11 月、三菱重工との間に MRJ のフ ライト・コントロール・コンピューター、 アビオニクスを提供する契約を締結60。 ハミルトン・サンド ストランド (Hamilton Sundstrand) コネチカット州ウインザ ーロックス 2007 年 12 月、三菱重工との間に MRJ の電 源、空調、補助動力(APU)、燃料タンク防 爆、高揚力装置、防火などの各システムを 提供する契約を締結61。 パーカー・エアロス ペース (Parker Aerospace) オハイオ州クリーブラン ド 2008 年 3 月、三菱重工との間に MRJ の油圧 システムを提供する契約を締結62。 58 同上

59 Pratt and Whitney, “Pratt & Whitney Launches Geard Turbofan Engine with Mitsubishi Regional Jet”,

October 9, 2007. http://www.pw.utc.com/media_center/press_releases/2007/10_oct/10-9-2007_8012943.asp

60 Aero News Network, “NHI Selects Rockwell Collins Avionics for MRJ”, November 6, 2007.

http://www.aero-news.net/index.cfm?do=main.textpost&id=9af155da-f139-47ef-8c6a-9298d738040a

三菱重工、「MRJ 主要システムのパートナーを決定 プロジェクト実現に向けた重要なステップ」2008 年 2 月 14 日 http://www.mhi.co.jp/news/story/200802144677.html

61 Hamilton Strand, “Mitsubishi Heavy Industries selects Hamilton Sundstrand to provide major systems

content on its next-generation regional aircraft”, December 12, 2007.

http://www.hamiltonsundstrandcorp.com/vgn-ext-templating/v/index.jsp?vgnextoid=16eaaec96b991110VgnVC M1000007301000aRCRD&hsct=hs_news&ciid=bba8d667ffec6110VgnVCM100000c45a529fRCRD

三菱重工、「MRJ 主要システムのパートナーを決定 プロジェクト実現に向けた重要なステップ」2008 年 2 月 14 日 http://www.mhi.co.jp/news/story/200802144677.html

62 Parker, “Parker Aerospace is awarded the hydraulic system on the new Mitsubishi Regional Jet”, March

17, 2008. http://www.parker.com/portal/site/PARKER/menuitem.31c35c58f54e63cb97b11b10237ad1ca/?vgnextoid=034e1b acf68f2210VgnVCM10000048021dacRCRD&vgnextchannel=7ae0724c84e22110VgnVCM1000000d0da8c0RCRD&IDE=034e1b acf68f2210VgnVCM10000048021dacRCRD&language=&vgnextfmt=EN 三菱重工、「MRJ 主要システムのパートナーを決定 プロジェクト実現に向けた重要なステップ」2008 年 2 月 14 日 http://www.mhi.co.jp/news/story/200802144677.html

企業名 本社所在地 概要 ボーイング (Boeing) イリノイ州シカゴ 2008 年 9 月、三菱航空機との間に支援契約 を締結。本契約の下ボーイング社は三菱航 空機に対し、航空機開発、販売、カスタマ ー・サポート分野に関するコンサルティン グを提供する63。また、2011 年 6 月に三菱 航空機との間にカスタマー・サポート・サ ービス提供に関するパートナーシップを締 結しており、これによりボーイング社は、 修理部品予測(spare parts provision)、 サービス・オペレーション、フィールド・ サービスを含むカスタマー・サービスを 24 時間体制で三菱航空機に提供することにな る64。 スピリット・エアロ システムズ (Spirit AeroSystems) カンザス州ウィチタ 2008 年 10 月、MRJ のパイロン(pylon、エ ンジン懸架装置)の設計と製造に関し三菱 航空機との間に契約を締結65。 ヒーステクナ (Heath Tecna) ワシントン州ベリンガム 2010 年 1 月、三菱航空機との間に内装品パ ートナーとしての契約を締結。本契約の下、 ヒーステクナ社は、内装品、ギャレー、ラ バトリー、非常脱出用スライダー、汚水・ 浄水システムなどを提供66。 LMI アエロスペース (LMI Aerospace) ミズーリー州セントチャ ールズ 2010 年 1 月、三菱航空機との間に MRJ の排 気コーン(tailcone)の設計及び製造に関 する長期契約を締結67。 63 三菱航空機株式会社、「三菱航空機、ボーイング社と支援契約締結」2008 年 9 月 4 日 http://www.mrj-japan.com/j/news/news_080904.html

64 Boeing, “Mitsubishi Aircraft Coiportation Selects Boeing to Provide World-Class Customer Support and

Services”, June 22, 2011. http://boeing.mediaroom.com/index.php?s=43&item=1810

三菱航空機株式会社、「三菱航空機とボーイング、MRJ のカスタマー・サポートに関する契約を締結」2011 年 6 月 22 日 http://www.mrj-japan.com/j/news/news_110622.html 65 三菱航空機株式会社、「米スピリット・エアロシステムズ社が MRJ のパイロン(エンジン懸架装置)を供給」 2008 年 10 月 23 日 http://www.mrj-japan.com/j/news/news_081023.html 66 三菱航空機株式会社、「ヒーステクナ社を内装品パートナーに選定」2010 年 1 月 13 日 http://www.mrj-japan.com/j/news/news_100113.html

Heath Tecna, “Heath Tecna Awarded MRF Payload Interior and System Integration”, January 13, 2010. http://www.heath.com/getattachment/News-and-Events/Heath-Tecna-Awarded-MRJ-Contract/HT_Awarded_MRJ_P ayload_System_Integration.pdf.aspx

67 LMI Aerospace, INC, ‘LMI Aerospace Annouces Award of Contract for Design-Bild of Mitsubishi Regilnal

企業名 本社所在地 概要 CAE カナダ・ケベック州 2010 年 7 月、三菱航空機との間に訓練プロ グラムの開発及びその実施に関する契約を 締結。本契約の下 CEA 社は、MRJ の運航に 必要な訓練に関するプログラム開発(フル フライトシミュレーターなどの機材開発も 含む)、当局承認取得実施などを担当68。ま た 2011 年 6 月には、三菱航空機と CAE 社は、 MRJ の訓練センターを日本に設立するため の JV を立ち上げることを発表69。 PPG エアロスペース (PPG Aerospace) ペンシルバニア州ピッツ バーグ 2010 年 7 月、三菱航空機との間に MRJ のコ ックピット用フロントガラスなどを提供す る契約を締結70。 グッドリッチ (Goodrich) ノースカロライナ州シャ ーロット 2010 年 12 月、三菱航空機社との間に MRJ のエアデータセンサー、氷探知機、フロン トグラス熱制御を提供する契約を締結71。 68 三菱航空機株式会社、「CEA 社と MRJ の訓練プログラムの開発・実施に関する契約を締結」2010 年 7 月 19 日 http://www.mrj-japan.com/j/news/news_100719.html

CEA, “CAE announces agreement with Mitsubishi Aircraft Corporation for comprehensive MRJ Exclusive Training Provider solution”, July, 19, 2010.

http://www.cae.com/news/details.ashx?lng=English&location=InvestorsNR&showEvents=False&count=0&id=11 06&year=2010

69 Canadmanufacturing.com, “CAE opening MRJ training center in Japan”. June 20, 2011.

http://www.canadianmanufacturing.com/fabrication/news/cae-opening-mrj-training-centre-in-japan-35490

70 Theautochannel.com, “PPG Aerospace Awarded Contract for Mitsubishi Aircraft MRJ Flight-Deck Windows”,

July 19, 2010, http://www.theautochannel.com/news/2010/07/20/487991.html

71 Goodrich, “Goodrich Selected to Supply Additional Products for the Mitsubishi Regional Jet for MRJ”,

December 13, 2010.

http://www.goodrich.com/Goodrich/Enterprise/News/InFocus-Archive/Goodrich-Selected-to-Supply-Additio nal-Products-for-the-Mitsubishi-Regional-Jet-for-MRJ