財務情報の開示にかかる有用性の研究

- 複 数 会 計 期 間 に わ た る 会 計 事 象 に か か る 情 報 開 示 を 題 材 と し て -

愛 知 工 業 大 学 大 学 院 経 営 情 報 科 学 研 究 科 博 士 後 期 課 程 土 井 聡 恵

( B14803)

目 次

序 論

... 1

1.1.

研 究 の 背 景... 1

1.2.

研 究 の 進 め 方... 2

複 数 会 計 期 間 に わ た る 会 計 事 象

... 5

2.1. 複 数 会 計 期 間 に わ た る 会 計 事 象 の 特 徴 ... 5

2.1.1 取 得 原 価 の 配 分 が な さ れ る も の ... 5

2.1.2 将 来 の 支 出 を 見 積 り 計 上 す る も の ... 5

2.1.3 そ の 他 、 収 益 ・ 費 用 を 適 切 な 期 に 帰 属 さ せ る も の ... 6

2.1.4 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 な ど ... 6

2.2.

複 数 会 計 期 間 に わ た る 会 計 事 象 に か か る 会 計 処 理... 7

2.2.1 取 得 原 価 の 配 分 が な さ れ る も の ... 7

2.2.3 将 来 の 会 計 事 象 に か か る 会 計 処 理 - ス ト ッ ク ・ オ プ シ ョ ン ... 8

2.2.4 将 来 の 会 計 事 象 に か か る 会 計 処 理 - 減 損 に か か る 会 計 ... 9

2.2.5 将 来 の 会 計 事 象 に か か る 会 計 処 理 - 有 給 休 暇 費 用 ... 9

2.2.6 将 来 の 会 計 事 象 に か か る 会 計 処 理 - 資 産 除 去 債 務 ... 10

2.2.7 そ の 他 、 収 益 ・ 費 用 を 適 切 な 期 に 帰 属 さ せ る も の ... 14

2.3. 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に 対 す る 会 計 処 理 - 引

当 金 及 び 偶 発 債 務 の 開 示... 22

2.3.1 引 当 金 ... 23

2.3.2 偶 発 債 務 ... 27

メ キ シ コ 湾 原 油 流 出 事 故 に 関 す る

BP

社 の 情 報 開 示 の 有 用 性... 29

3.1. 先 行 研 究 ... 29

3.2. メ キ シ コ 湾 原 油 流 出 事 故 ―

英BP

社 の 損 害 賠 償 事 例... 31

3.2.1 メ キ シ コ 湾 岸 原 油 流 出 事 故 と 英 BP

社... 31

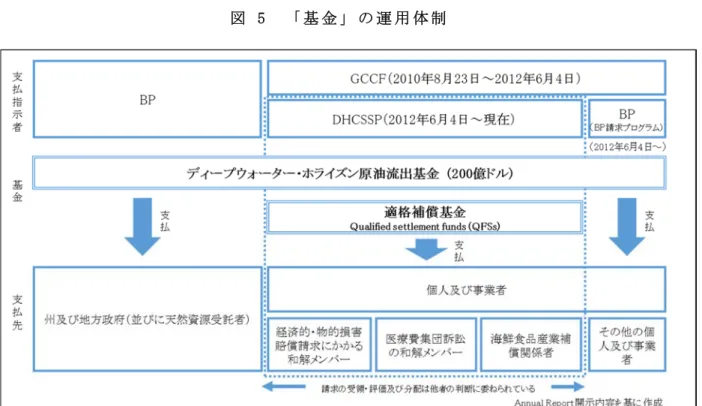

3.2.2 「 基 金 」 の 設 立 と 運 用 体 制 ... 36

3.2.3 損 害 賠 償 の 内 容 ... 43

3.3. メ キ シ コ 湾 岸 原 油 流 出 事 故 に か か る BP

社 の 情 報 開 示 に 関 す る 考 察50 3.3.1 引 当 金 に か か る 情 報 開 示 ... 50

3.3.2 偶 発 債 務 に 関 す る 開 示 ... 59

3.4. 損 害 賠 償 基 金 に 対 す る IFRIC

第5

号「 廃 棄 ・ 原 状 回 復 及 び 環 境 再 生 フ ァ ン ド か ら 生 じ る 持 分 に 対 す る 権 利 」 の 適 用... 60

3.4.1 IFRIC

第5

号 の 概 要... 61

3.4.2 BP

社 に お け るIFRIC

第5

号 の 適 用 に か か る 判 断... 63

3.4.3 BP

社 に お け る 「 基 金 」 に 対 す る 支 配 に 関 す る 判 断... 65

3.4.4 「 基 金 」 に か か る 損 害 賠 償 債 務 の 認 識 ... 65

3.4.5 「 基 金 」 に か か る 補 填 資 産 の 認 識 ... 66

3.4.6 BP

社 に お け る 「 基 金 」 に 対 す るIFRIC

第5

号 適 用 の 特 徴... 67

3.5. メ キ シ コ 湾 原 油 流 出 事 故 に か か る BP

社 の 情 報 開 示 - 総 括... 72

3.5.1 BP

社 の 「 基 金 」 に 対 す るIFRIC

第5

号 適 用 に 関 す る 情 報 開 示 の 有 用 性... 72

3.5.2 「 事 故 」 に 関 す る 情 報 開 示 方 法 ... 73

3.5.3 BP

社 に お け る 引 当 金 の 計 上 - 総 括... 76

水 俣 病 に 関 す る チ ッ ソ の 情 報 開 示 の 有 用 性

... 80

4.1. 大 規 模 損 害 賠 償 の 責 任 企 業 の 有 価 証 券 報 告 書 に お け る 情 報 開 示 ... 80

4.1.1 損 害 賠 償 金 、 補 償 金 に か か る 引 当 金 の 計 上 ... 80

4.1.2 損 害 賠 償 金 、 補 償 金 の 費 用 計 上 ... 81

4.1.3 そ の 他 の 情 報 開 示 ... 81

4.2. 先 行 研 究 ... 82

4.3. 水 俣 病 に か か る 損 害 賠 償 - チ ッ ソ の 損 害 賠 償 事 例 ... 83

4.3.1 「 産 業 公 害 の 原 点 」 と し て の 水 俣 病 ... 83

4.3.2

水 俣 病 責 任 企 業 と し て の チ ッ ソ... 84

4.3.3 四 大 公 害 病 の 責 任 企 業 ... 86

4.3.4 公 害 病 の 責 任 企 業 と し て の 情 報 開 示 の 開 始 ... 88

4.3.5 公 害 病 の 責 任 企 業 と し て の 情 報 開 示 の 変 遷 ... 99

4.3.6 チ ッ ソ に 対 す る 公 的 支 援 ... 101

4.3.7 チ ッ ソ に 対 す る 公 的 支 援 と 東 京 電 力 に 対 す る 公 的 支 援 と の 異 同 106 4.3.8 チ ッ ソ と 東 京 電 力 に 対 す る 公 的 支 援 に か か る 情 報 開 示 ... 108

4.4. 水 俣 病 の 責 任 企 業 と し て の チ ッ ソ の 情 報 開 示 - 総 括 ... 114

4.4.1 水 俣 病 補 償 に 関 す る 情 報 開 示 方 法 ... 114

4.4.2 水 俣 病 補 償 に 関 し 見 積 り が 回 避 さ れ て い る 問 題 点 ... 119

4.4.3 水 俣 病 補 償 に か か る 政 府 支 援 に 関 す る 情 報 不 足 ... 122

フ ァ イ ナ イ ト 再 保 険 に か か る 情 報 開 示 の 考 察

... 124

5.1. フ ァ イ ナ イ ト 再 保 険 に つ い て ... 125

5.1.1 フ ァ イ ナ イ ト 再 保 険 の 特 徴 ... 125

5.1.2 フ ァ イ ナ イ ト 再 保 険 の 会 計 処 理 ... 128

5.2. 東 京 海 上 日 動 火 災 保 険 株 式 会 社 の 事 例 の フ ァ イ ナ イ ト 再 保 険 ... 131

5.2.1 事 案 の 概 要 ... 131

5.2.2

争 点 及 び こ れ に 対 す る 判 示... 134

5.2.3 フ ァ イ ナ イ ト 再 保 険 及 び そ の EAB

繰 入 額 相 当 額 に か か る 裁 判 所 の 判 断... 136

5.3. AIG

の 事 例 の フ ァ イ ナ イ ト 再 保 険... 137

5.4.

フ ァ イ ナ イ ト 再 保 険 の 会 計 情 報 の 開 示 の 有 用 性 に か か る 総 括... 139

補 論 - 特 定 区 間 の

ROA

分 布 の 国 別 比 較... 141

6.1. 利 益 調 整 と そ の 効 果 ... 142

6.2. 各 国 企 業 の ROA

サ ン プ ル... 144

6.2.1 利 用 し た サ ン プ ル の 概 要 ... 144

6.2.2 デ ー タ の 要 約 ... 146

6.3. 各 国 企 業 の ROA

の 区 間 別 分 布 の 比 較... 146

6.3.1 各 国 企 業 の ROA

の ヒ ス ト グ ラ ム... 146

6.3.2 利 益 調 整 行 動 の 数 値 化 ... 148

6.4. 特 定 区 間 の ROA

分 布 の 分 析 に よ る 考 察 ま と め... 152

終 わ り に

... 154

ま と め

... 157

参 考 文 献

... 161

謝 辞

... 168

本 研 究 に 関 す る 研 究 論 文 、 学 会 発 表

... 169

添 付 資 料

1

メ キ シ コ 湾 原 油 流 出 事 故 に か か るBP

社 を 取 り 巻 く 主 な 事 象... 171

添 付 資 料2 メ キ シ コ 湾 原 油 流 出 事 故 に 関 連 す る BP

社 の 主 要 な 財 務 数 値... 189

添 付 資 料3

チ ッ ソ 公 的 支 援 資 金 の 回 収 可 能 性... 192

添 付 資 料4 チ ッ ソ 及 び 他 の 四 大 公 害 病 責 任 企 業 を 取 り 巻 く 主 な 事 象 ... 199

添 付 資 料5 分 析 対 象 と し た 企 業 一 覧 ... 207

1 序 論

1.1. 研 究 の 背 景

企 業 会 計 の 基 礎 的 前 提( Convention)と し て 三 つ の 会 計 公 準 が あ る 。 そ の 一 つ 、「 会 計 期 間 の 公 準 」に よ り 、企 業 会 計 は 、企 業 は 継 続 す る と い う 前 提 の も と 、 利 害 関 係 者 に 対 し 人 為 的 に 区 切 ら れ た 「 会 計 期 間 」 を 計 算 期 間 と し て 、 会 計 期 間 に お け る 経 営 成 績 及 び 会 計 期 間 末 に お け る 財 政 状 態 に 関 す る 報 告 を 行 う 。 と こ ろ が 実 際 に は 、 会 計 期 間 内 に 完 了 す る 事 象 の み な ら ず 、 複 数 会 計 年 度 に わ た る 会 計 事 象 が 多 く 存 在 す る 。 複 数 会 計 年 度 に わ た る 会 計 事 象 に つ い て は 、 企 業 会 計 原 則 に よ り 「 す べ て の 費 用 及 び 収 益 は そ の 支 出 及 び 収 入 に 基 づ い て 計 上 し 、 そ の 発 生 し た 期 間 に 正 し く 割 当 て ら れ る よ う に 処 理 」 さ れ 、 そ の 損 益 計 算 原 則 に お い て 期 間 帰 属 が 最 重 要 の 概 念 と さ れ て き た1。減 価 償 却 や 棚 卸 資 産 の 評 価 、各 種 付 随 費 用 に か か る 会 計 処 理 な ど 、取 得 原 価 を 配 分 す る も の 、引 当 金 や 減 損 、 退 職 給 付 債 務 、 ス ト ッ ク ・ オ プ シ ョ ン に か か る 株 式 報 酬 費 用 な ど 、 将 来 の 事 象 に か か る 費 用 を 見 積 り 計 上 す る も の の ほ か 、 資 産 除 去 債 務 に 係 る 会 計 処 理 や 工 事 進 行 基 準 の 適 用 、 税 効 果 会 計 や 割 賦 販 売 に か か る 会 計 処 理 な ど 、 収 益 ・ 費 用 の 期 間 再 配 分 を 行 う も の 、 複 数 会 計 年 度 に わ た る 会 計 事 象 に か か る 会 計 処 理 は 多 岐 に わ た る 。 発 生 主 義 会 計 の 考 え 方 は 、 会 計 期 間 に お け る 現 金 収 入 及 び 現 金 支 出 の み に 関 す る 情 報 よ り も 、 企 業 の 経 済 的 資 源 等 の 変 動 の 影 響 を そ の 発 生 す る 会 計 期 間 に 帰 属 さ せ る 方 が 企 業 の 過 去 及 び 将 来 の 業 績 を 評 価 す る た め の よ り よ い 基 礎 を 提 供 す る と の 前 提 の も と に 広 く 浸 透 し て い る 。

こ れ ら に 対 し 、 会 計 事 象 の 全 貌 が 明 ら か に な る の に 複 数 年 度 を 要 す

1 従 来 の 日 本 の 会 計 基 準 は 、 経 済 的 資 源 で な い 繰 延 資 産 の 資 産 計 上 や 現 在 の 債 務 で な い 修 繕 引 当 金 の 負 債 計 上 な ど を 広 範 に 認 め 収 益 費 用 中 心 観 で あ っ た が 、 期 間 損 益 で な い 評 価 差 額 等 の 計 上 な ど を 通 じ 、資 産 負 債 中 心 観 に 近 づ き つ つ あ る 。 そ の 中 に あ っ て も 、 当 期 純 利 益 を そ の 他 の 包 括 利 益 と 区 分 し て 開 示 す る 意 義 が 依 然 認 め ら れ 、 発 生 主 義 会 計 の 考 え 方 は 中 心 的 な 思 想 と 言 え る 。

2

る が そ の 要 因 は 通 常 過 年 度 に 既 に 存 在 し 、 年 度 ご と に そ の 事 象 の 解 決 や 情 報 収 集 の 程 度 に 基 づ き 会 計 処 理 が 行 わ れ る タ イ プ で あ る 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 に か か る 会 計 事 象 に つ い て は 、 そ れ 自 体 を 取 り 扱 う 会 計 基 準 は 存 在 し な い 。 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 に 関 し て は 、 通 常 、 当 該 事 故 や 訴 訟 事 案 の 後 に 新 た な 事 故 や 被 害 が 生 じ て い な く と も 、 全 貌 が 明 ら か に な る ま で に 時 間 を 要 す る こ と や 企 業 グ ル ー プ 外 の 者 と の 争 い や 交 渉 が 中 途 で あ る 事 を 要 因 と し て 、 財 務 諸 表 に 事 象 が 反 映 さ れ な か っ た り 情 報 開 示 が 不 十 分 で あ っ た り す る こ と が あ る 。 こ れ ら の 事 象 は 、 そ の 発 生 の 頻 度 は 低 い も の の 発 生 し た 場 合 の 企 業 グ ル ー プ の 財 政 状 態 に 与 え る 影 響 が 大 き い 事 が 多 い 。 米 国 で は 、 監 査 事 務 所 に 対 す る 訴 訟 を 含 む 証 券 法 に 関 連 し た 集 団 訴 訟 の 件 数 が こ の 5 年 間 で 最 大 と な っ た2。我 が 国 企 業 に お い て も 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 な ど の 事 象 に 備 え る 事 の 重 要 性 が 高 ま る こ と が 考 え ら れ る 。 そ う で あ れ ば 、 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 に 関 す る 会 計 情 報 の 開 示 の 有 用 性 を 高 め る こ と に 関 し て も 重 要 性 は 高 ま る 。

そ こ で 当 研 究 で は 、 こ れ ら の 分 野 、 す な わ ち 、 複 数 会 計 期 間 に わ た る 会 計 事 象 の う ち 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に つ い て 、 関 連 す る 引 当 金 や 偶 発 債 務 そ の 他 の 指 針 と の 関 係 に お い て 、 会 計 情 報 が ど の よ う に 開 示 さ れ て い る か 及 び そ の 利 用 者 に 対 す る 有 用 性 の 程 度 に つ い て 考 察 す る こ と を 目 的 と す る 。

1.2. 研 究 の 進 め 方

当 研 究 に お い て は 、複 数 会 計 期 間 に わ た る 会 計 事 象 の う ち 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に か か る 会 計 情 報 の 開 示 の 内 容 と そ の 有 用 性 の 程 度 に つ い て 、 具 体 的 な 事 例 の 分 析 を 通 じ て 研 究 を 進 め る 。

そ の 前 提 と し て 、 複 数 年 度 に わ た る 主 な 会 計 事 象 の 特 徴 と 、 こ れ ら に

2 Michael Cohn.,"Securities Class-Action Lawsuits Reach Highest Level Since 2010."March 29, 2016, accountingtoday.com

3

関 連 す る 会 計 制 度 を 整 理 す る 。 複 数 年 度 に わ た る 主 な 会 計 事 象 の 特 徴 と し て は 、 取 得 原 価 の 配 分 が な さ れ る も の 、 将 来 の 支 出 を 見 積 り 計 上 す る も の 、 収 益 ・ 費 用 を 適 切 な 期 に 帰 属 さ せ る 処 理 を 行 う も の に つ い て 整 理 し 、 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に か か る 会 計 情 報 の 特 徴 を 確 認 す る 。 ま た 、 そ れ ぞ れ に か か る 会 計 処 理 に つ い て 、 日 本 基 準

( JGAAP) と IFRS の 双 方 に 言 及 す る 。 現 在 の 国 内 に 適 用 可 能 な 会 計 基 準 が 3 つ 存 在 す る( 日 本 基 準 、IFRS 及 び 修 正 IFRS)状 態 は 、将 来 に お い て は 解 消 さ れ る こ と が 期 待 さ れ る が 、 当 研 究 は 、 事 例 の 分 析 を 通 じ 、 日 本 基 準 ( JGAAP) に 不 足 す る 視 点 も 明 ら か に す る 。

次 に 、 大 規 模 事 故 に 伴 う 賠 償 、 大 規 模 損 害 賠 償 訴 訟 に か か る 会 計 事 象 の 情 報 開 示 に 関 す る ル ー ル の 整 理 を 行 う 。 前 述 の 通 り 大 規 模 事 故 に 伴 う 賠 償 、 大 規 模 損 害 賠 償 訴 訟 そ の も の を 取 扱 う 会 計 基 準 は 存 在 せ ず 、 引 当 金 、 偶 発 債 務 そ の 他 の 開 示 の 組 み 合 わ せ と な る こ と が 考 え ら れ る 。 ル ー ル を 整 理 し 、 そ の 全 貌 が わ か り に く い 大 規 模 事 故 に 伴 う 賠 償 、 大 規 模 損 害 賠 償 訴 訟 つ い て 、 ど の 程 度 の 情 報 開 示 を な し 得 る か 考 察 す る 。

続 い て 、 大 規 模 事 故 に 伴 う 賠 償 、 大 規 模 損 害 賠 償 訴 訟 に か か る 具 体 的 な IFRS 適 用 事 例 に 関 す る 情 報 開 示 の 効 果 及 び 特 徴 を 考 察 す る 。こ こ で は 、 2010 年 の メ キ シ コ 湾 原 油 流 出 事 故 と そ の 責 任 企 業 で あ る BP 社 の 情 報 開 示 を 取 り 上 げ 、 メ キ シ コ 湾 原 油 流 出 事 故 に か か る 複 雑 な 事 象 の 整 理 を 行 っ た 上 で 、 情 報 開 示 の 分 析 を 行 う 。 メ キ シ コ 湾 原 油 流 出 事 故 に か か る 会 計 に お い て は 、 補 償 基 金 に IFRIC 第 5 号 が 適 用 さ れ 特 徴 的 で あ る 点 及 び 日 本 に は 適 用 例 が な い こ と か ら 、情 報 開 示 分 析 対 象 と し て 価 値 が 大 き い 。

そ し て 、 上 記 に 加 え 、 大 規 模 損 害 賠 償 訴 訟 に か か る 日 本 基 準 適 用 事 例 に 関 す る 情 報 開 示 の 効 果 及 び 問 題 点 を 考 察 す る 。 こ こ で は 、 我 が 国 最 大 の 公 害 病 補 償 と な っ た チ ッ ソ 株 式 会 社 の 水 俣 病 に か か る 補 償 に 関 す る 情 報 開 示 を 取 り 上 げ る 。 補 償 に 関 し て は 他 の 四 大 公 害 病 の 責 任 企 業 と の 比 較 に よ り 、 政 府 支 援 に 関 し て は 東 京 電 力 ホ ー ル デ ィ ン グ ス 株 式 会 社 の 情 報 開 示 と の 比 較 に よ り 、そ の 情 報 開 示 の 内 容 と 有 用 性 の 程 度 を 考 察 す る 。

ま た 、 複 数 会 計 期 間 に わ た る 会 計 事 象 に 関 連 し て 、 会 計 事 象 の 発 生 に

4

よ る 財 務 的 影 響 を 分 散 し 又 は 他 の 時 期 に 移 動 さ せ る 効 果 を 有 す る 保 険 の う ち 、フ ァ イ ナ イ ト 再 保 険 に つ い て そ の 特 徴 を 考 察 す る 。そ し て 最 後 に 、 利 益 の 帰 属 会 計 期 間 を 前 後 さ せ る 経 営 者 行 動 で あ る 利 益 調 整 行 動 と の 関 連 に お い て 、 特 定 区 間 の ROA の 分 布 に つ い て 新 た な 分 析 を 試 み る 。

5 複 数 会 計 期 間 に わ た る 会 計 事 象

2.1. 複 数 会 計 期 間 に わ た る 会 計 事 象 の 特 徴

2.1.1 取 得 原 価 の 配 分 が な さ れ る も の

取 得 原 価 の 配 分 が な さ れ る も の に は 主 に 、 減 価 償 却 、 棚 卸 資 産 、 の れ ん の 償 却 な ど が あ る 。

こ れ ら の 対 価 は 既 に 支 出 さ れ て い る 。 そ し て 、 そ の 支 出 の 効 果 が そ の 資 産 の 利 用 期 間 や 費 消 ま で に わ た る た め 、費 用 の 配 分 が な さ れ る 。 会 計 事 象 は 当 該 資 産 の 取 得 か ら そ の 利 用 期 間 や 費 消 ま で の 期 間 に わ た る 。減 価 償 却 に つ い て は 時 間 の 経 過 又 は 資 産 の 利 用 に 基 づ き 会 計 処 理 が な さ れ 、の れ ん の 償 却 に つ い て も 日 本 に お い て は 一 定 期 間 の 時 間 の 経 過 に 基 づ き な さ れ る 。

2.1.2 将 来 の 支 出 を 見 積 り 計 上 す る も の

将 来 の 支 出 に か か る 費 用 を 見 積 り 計 上 す る 主 な も の と し て は 、 引 当 金 の 計 上 、 減 損 損 失 の 計 上 、 退 職 給 付 債 務 の 計 上 、 ス ト ッ ク ・ オ プ シ ョ ン に か か る 株 式 報 酬 費 用 及 び 有 給 休 暇 費 用 な ど が あ る 。

こ れ ら に 関 す る 支 出 は 将 来 に 発 生 す る が 、 当 期 以 前 の 事 象 に 起 因 す る と 考 え ら れ 、 見 積 り に 基 づ き 会 計 処 理 が な さ れ 、 会 計 事 象 は 将 来 の 費 用 の 確 定 と 支 出 の 完 了 に わ た る 。

ま た 、 将 来 の 支 出 を 見 積 り 計 上 す る も の で あ る が 、 そ の 費 用 計 上 を 時 間 の 経 過 ま た は 資 産 の 利 用 に 基 づ き 行 う 主 な も の と し て 、資 産 除 去 債 務 が あ り 、こ の 会 計 事 象 も 除 去 費 用 の 確 定 と 支 出 の 完 了 ま で に わ た る 。

6

2.1.3 そ の 他 、 収 益 ・ 費 用 を 適 切 な 期 に 帰 属 さ せ る も の

上 記 の ほ か に も 、 収 益 や 費 用 を そ の 収 入 ・ 支 出 に 関 わ ら ず 適 切 な 期 に 帰 属 す る 考 え 方 に 基 づ く 会 計 処 理 は 多 い 。 例 え ば 、 工 事 進 行 基 準 の 適 用 、 税 効 果 会 計 の 適 用 、 割 賦 販 売 に か か る 会 計 処 理 、 契 約 獲 得 及 び 履 行 コ ス ト に か か る 会 計 処 理 、 返 品 権 付 き 販 売 に か か る 会 計 処 理 、 個 別 財 務 諸 表 に お け る 企 業 再 編 時 の ア ド バ イ ザ リ ー 費 用 、金 融 資 産 の 取 得 時 に お け る 付 随 費 用 な ど が こ れ に 該 当 す る 。 こ れ ら 会 計 事 象 は 、 工 事 の 完 了 、 税 務 上 の 一 時 差 異 の 解 消 、 割 賦 回 収 期 間 の 満 了 な ど 、 複 数 会 計 期 間 に わ た る 。

2.1.4 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 な ど

大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 な ど に つ い て 特 別 な 会 計 基 準 や 指 針 は 示 さ れ て い な い 。賠 償 費 用 等 が 将 来 に 確 定 す る 可 能 性 が あ る が 、 そ れ ら は 当 期 以 前 の 事 象 に 起 因 し て い る 。 そ の 発 生 可 能 性 が 高 く 、 そ の 金 額 を 信 頼 性 を も っ て 見 積 る こ と が で き る 場 合 、 引 当 金 の 計 上 が な さ れ る 。賠 償 費 用 等 の 発 生 可 能 性 が 高 く な い か 又 は そ の 金 額 を 信 頼 性 を も っ て 見 積 る こ と が で き な い 場 合 に は 、偶 発 債 務 と し て 開 示 す る こ と と な る 。

発 生 可 能 性 が 高 い か 否 か の 判 断 及 び そ の 金 額 を 信 頼 性 を も っ て 見 積 る こ と が で き る か 否 か の 判 断 は 企 業 が 行 う た め 、全 貌 が 明 ら か に な る の に 時 間 を 要 す る こ と や 、企 業 グ ル ー プ 外 の 者 と の 争 い や 交 渉 が 中 途 で あ る こ と を 要 因 と し て 、 財 務 諸 表 に 何 も 計 上 さ れ な か っ た り 、 情 報 の 開 示 が 不 十 分 で あ っ た り す る こ と が あ る 。

7

2.2. 複 数 会 計 期 間 に わ た る 会 計 事 象 に か か る 会 計 処 理

2.2.1 取 得 原 価 の 配 分 が な さ れ る も の

2.2.1.1 減 価 償 却 、 棚 卸 資 産 及 び 経 過 勘 定 の 利 用

資 産 の 取 得 価 額 を 、効 果 の 及 ぶ 期 間 に わ た り 会 計 事 象 が 発 生 す る も の と し て 配 分 す る 考 え 方 は 、 会 計 の 基 礎 と し て 広 く 認 識 さ れ て い る

資 産 の 取 得 価 額 は 、資 産 の 種 類 に 応 じ た 費 用 配 分 の 原 則 に よ っ て 、 各 事 業 年 度 に 配 分 し な け れ ば な ら な い ( 企 業 会 計 原 則 第 三 貸 借 対 照 表 原 則 五 )。 有 形 固 定 資 産 で あ れ ば 、 経 済 的 耐 用 年 数 に わ た り 、 減 価 償 却 に よ り そ の 取 得 価 額 を 各 事 業 年 度 に 配 分 す る 。 棚 卸 資 産 に 関 し て は 、 そ の 評 価 基 準 及 び 評 価 方 法 の 適 用 に よ り 、 そ の 取 得 価 額 を 各 事 業 年 度 に 配 分 す る 。

ま た 、一 定 の 契 約 に 従 い 継 続 的 に 役 務 の 提 供 を 行 う 場 合 又 は 役 務 の 提 供 を 受 け る 場 合 に お い て 、 各 種 経 過 勘 定 を 使 用 し て 時 間 の 経 過 に 伴 い 収 益 又 は 費 用 を 計 上 す る 会 計 処 理 に つ い て も 同 様 で あ る ( 企 業 会 計 基 準 注 5)。

2.2.1.2 の れ ん の 償 却

現 在 、 日 本 基 準 ( JGAAP) に お い て は 、 企 業 結 合 に よ り 生 じ た の れ ん を 資 産 と し て 計 上 し 、 20 年 以 内 で 償 却 す る も の と さ れ て い る 。 の れ ん は 企 業 の 超 過 収 益 力 を 表 し 投 資 原 価 の 一 部 を 構 成 し て お り 、 そ の 効 果 が 複 数 会 計 期 間 に わ た る と の 考 え 方 に 基 づ く 。

こ れ に 対 し IFRS に お い て の れ ん の 償 却 は 認 め ら れ て お ら ず 、 減 損 テ ス ト に 基 づ き 減 損 す べ き 時 の み 減 損 損 失 が 計 上 さ れ 、そ の 戻 入 は 認 め ら れ な い( IAS 第 36 号 第 110 項 、117 項 )。

利 益 の 平 準 化 を 好 む 日 本 企 業 に 対 し て 、 業 績 悪 化 時 に お け る

8

多 額 の 損 失 の 一 時 計 上 を い と わ な い 欧 米 企 業 と の 発 想 の 違 い が 指 摘 さ れ る 事 も 多 い 。 日 本 に お い て は 、 当 該 の れ ん の 会 計 処 理 の 違 い を 要 因 と し て 、 IFRS を 採 用 す る だ け で 赤 字 企 業 が 黒 字 に 転 ず る こ と も あ り 、 IFRS と の 差 異 を 論 ず る 上 で 最 重 要 で あ る 。 当 研 究 に お い て 中 心 的 な テ ー マ で は な い が 、 日 本 に お け る 会 計 基 準 の 開 発 の 方 向 性 も 注 視 し た い 。

2.2.3 将 来 の 会 計 事 象 に か か る 会 計 処 理 - ス ト ッ ク ・ オ プ シ ョ ン

ス ト ッ ク ・ オ プ シ ョ ン と は 、 予 め 決 め ら れ た 価 格 で 自 社 株 を 買 う 権 利 を い う 。将 来 の 権 利 行 使 に 伴 い 一 定 の 金 銭 の 払 込 を 受 け 新 株 が 発 行 さ れ る に 至 っ て 一 連 の 会 計 事 象 が 完 了 す る が 、特 に 企 業 が そ の 権 利 を 従 業 員 等 に 報 酬 と し て 付 与 す る 場 合 に お い て 、 権 利 行 使 に 先 立 ち 、 そ の 報 酬 費 用 は 権 利 付 与 時 か ら 権 利 確 定 時 に わ た っ て 発 生 し た も の と し て 会 計 処 理 が な さ れ る 。

日 本 基 準 ( JGAAP) に お い て は 、 権 利 付 与 日 か ら 権 利 確 定 日 ま で 、 ス ト ッ ク ・ オ プ シ ョ ン の 公 正 な 評 価 額 の う ち 、 対 象 勤 務 期 間 を 基 礎 と す る 方 法 そ の 他 の 合 理 的 な 方 法 に 基 づ き 当 期 に 発 生 し た と 認 め ら れ る 額 を 「 株 式 報 酬 費 用 」 と し て 計 上 す る 。 な お 、 役 職 員 へ の イ ン セ ン テ ィ ブ 目 的 で 付 与 さ れ る 権 利 確 定 条 件 が 付 さ れ た 有 償 新 株 予 約 権 に つ い て ス ト ッ ク ・ オ プ シ ョ ン に 関 す る 会 計 基 準 を 適 用 す る 場 合 、 業 績 要 件 等 が 充 足 さ れ た 時 に お い て 株 式 報 酬 費 用 の 見 直 し 計 上 が な さ れ る 。

IFRS に お い て は 、IFRS 第 2 号「 株 式 に 基 づ く 報 酬 」の う ち の 1 形 態 で あ る 「 持 分 決 済 型 の 株 式 に 基 づ く 報 酬 取 引 ( 企 業 自 ら の 資 本 性 金 融 主 賓 ( 株 式 又 は ス ト ッ ク ・ オ プ シ ョ ン を 含 む ) の 対 価 と し て 財 又 は サ ー ビ ス を 受 け 取 る 取 引 」 と し て 規 定 さ れ て い る 。 こ れ を 、 当 該 財 を 獲 得 し た 時 又 は サ ー ビ ス を 受 け 取 っ た 時 に ( IFRS 第 2 号 第 7 項 )、 従 業 員 と の 取 引 の 場 合 に は 付 与 し た 資 本 性 金 融 商 品 の 付 与 日 の 公 正 価

9

値 を 参 照 し て 間 接 的 に 測 定 し( IFRS 第 2 号 第 11 項 )、従 業 員 以 外 と の 取 引 の 場 合 に は 受 け 取 っ た 財 貨 ま た は サ ー ビ ス の 公 正 価 値 で 測 定 し

( IFRS 第 2 号 第 11 項 )、 資 本 と し て 認 識 す る ( IFRS 第 2 号 第 7 項 )。

権 利 行 使 さ れ な か っ た 場 合 に お い て 、資 本 に 認 識 さ れ た サ ー ビ ス の 対 価 の 戻 入 れ は 行 わ な い ( IFRS 第 2 号 第 23 項 )。

2.2.4 将 来 の 会 計 事 象 に か か る 会 計 処 理 - 減 損 に か か る 会 計

資 産 の 収 益 性 の 低 下 に よ り 投 資 額 の 回 収 が 見 込 め な く な っ た 状 況 に お い て 、将 来 の 当 該 資 産 の 処 分 等 に 伴 い 損 失 が 生 ず る 際 に 一 連 の 会 計 事 象 が 完 了 す る と こ ろ 、 こ れ に 先 だ ち 、 現 在 当 該 損 失 を 見 積 り 計 上 す る も の で あ る 。

日 本 基 準 ( JGAAP) に お い て も IFRS に お い て も 収 益 性 の 低 下 し た 資 産 に か か る 減 損 損 失 が 計 上 さ れ る 。た だ し 、IFRS に お い て は 減 損 の 兆 候 が あ る 場 合 の 回 収 可 能 価 額 の 測 定 に お い て 最 長 5 年 の 割 引 後 キ ャ ッ シ ュ・フ ロ ー が 使 用 さ れ る た め 、最 長 20 年 と さ れ る 日 本 基 準( JGAAP)

に お け る 割 引 前 キ ャ ッ シ ュ ・ フ ロ ー を 使 用 し た 測 定 と の 間 に は 差 異 が 生 ず る 。ま た 、IFRS に お い て は 有 形 固 定 資 産 に つ い て 再 評 価 モ デ ル の 選 択 適 用 が 認 め ら れ て お り 、そ の 場 合 に は 減 損 費 用 が 再 評 価 の 修 正 額 と し て 認 識 さ れ る 。さ ら に 、IFRS に お い て は 帳 簿 価 額 を 限 度 と し た 減 損 損 失 の 戻 入 れ が 行 わ れ る こ と が あ り 、 複 雑 な 実 務 と な る ( IAS 第 36 号 )。

2.2.5 将 来 の 会 計 事 象 に か か る 会 計 処 理 - 有 給 休 暇 費 用

IFRS に お い て は 、有 給 休 暇 費 用 を 対 象 と な る 勤 務 が 提 供 さ れ た 期 に 計 上 す る 必 要 が あ る ( IAS 第 19 号 第 13 項 、 第 16 項 )。 将 来 有 給 休 暇 が 消 化 さ れ る 期 に お い て 一 連 の 会 計 事 象 が 完 了 す る の で あ る が 、こ れ に 先 立 ち 、 要 因 と な る 勤 務 に 基 づ き 費 用 を 計 上 す る も の で あ る 。

10

2.2.6 将 来 の 会 計 事 象 に か か る 会 計 処 理 - 資 産 除 去 債 務

将 来 の 除 却 時 に お い て 除 去 費 用 が 生 ず る こ と が 見 込 ま れ る タ イ プ の 資 産 に つ い て は 、除 去 費 用 の 全 貌 が 明 ら か に な る の は 将 来 の こ と で あ り 、除 去 に よ り 一 連 の 会 計 事 象 が 完 結 す る 。し か し 、除 去 費 用 の 要 因 は 当 該 資 産 の 利 用 に 伴 い 毎 期 生 じ て い る と の 考 え 方 に よ り 、除 去 費 用 の 全 貌 が 明 ら か に な る の を 待 た ず 、当 該 除 去 費 用 の 要 因 と な る 利 用 や 時 の 経 過 に 応 じ た 会 計 処 理 を 行 う 方 法 に つ い て 、特 別 に 会 計 基 準 が 設 定 さ れ て い る 。

日 本 基 準( JGAAP)に お い て も IFRS に お い て も 、資 産 除 去 債 務 を 適 切 に 認 識 す る こ と に よ り 、そ の 支 出 は 将 来 の 資 産 除 却 時 と な り 金 額 は 未 確 定 で あ る が 資 産 の 稼 働 及 び 使 用・利 用 に 伴 い 徐 々 に 発 生 し て い る と 考 え ら れ る 資 産 除 去 債 務 に か か る コ ス ト を 時 間 の 経 過 に 伴 う コ ス ト と 区 分 し て 反 映 し た 適 切 な 利 益 を 報 告 で き 、各 期 の 業 績 に 関 す る 有 用 な 情 報 が 提 供 さ れ る 。

2.2.6.1 日 本 基 準 ( JGAAP) に お け る 資 産 除 去 債 務

「 資 産 除 去 債 務 」と は 、有 形 固 定 資 産 の 取 得 、建 設 、開 発 又 は 通 常 の 使 用 に よ っ て 生 じ 、 当 該 有 形 固 定 資 産 の 除 去 に 関 し て 法 令 又 は 契 約 で 要 求 さ れ る 法 律 上 の 義 務 及 び そ れ に 準 ず る も の を い う 。 こ の 場 合 の 法 律 上 の 義 務 及 び そ れ に 準 ず る も の に は 、 有 形 固 定 資 産 を 除 去 す る 義 務 の ほ か 、 有 形 固 定 資 産 の 除 去 そ の も の は 義 務 で な く と も 、 有 形 固 定 資 産 を 除 去 す る 際 に 当 該 有 形 固 定 資 産 に 使 用 さ れ て い る 有 害 物 質 等 を 法 律 等 の 要 求 に よ る 特 別 の 方 法 で 除 去 す る と い う 義 務 も 含 ま れ る

( 企 業 会 計 基 準 第 18 号「 資 産 除 去 債 務 に 関 す る 会 計 基 準 」( 以 下 「 第 18 号 」 と い う ) 第 3 項 )。

資 産 除 去 債 務 は そ れ が 発 生 し た と き に 、有 形 固 定 資 産 の 除

11

去 に 要 す る 割 引 前 の 将 来 キ ャ ッ シ ュ ・ フ ロ ー を 見 積 り 、 割 引 後 の 金 額 ( 割 引 価 値 ) で 算 定 し ( 第 18 号 第 6 項 )、 資 産 除 去 債 務 に 対 応 す る 除 去 費 用 は 、 資 産 除 去 債 務 を 負 債 と し て 計 上 し た 時 に 、 当 該 負 債 の 計 上 額 と 同 額 を 、 関 連 す る 有 形 固 定 資 産 の 帳 簿 価 額 に 加 え る ( 第 18 号 第 7 項 前 段 )。 割 引 率 に つ い て は 、 負 債 計 上 時 の 割 引 率 を 用 い る 。 こ れ は 、 時 の 経 過 に よ っ て 一 定 の 利 息 相 当 額 を 配 分 す る 結 果 と な り 、 関 連 す る 有 形 固 定 資 産 に つ い て 減 価 償 却 と い う 費 用 配 分 が 行 わ れ る こ と と も 整 合 的 で あ る ( 第 18 号 第 49 項 )。 割 引 率 は 、 貨 幣 の 時 間 価 値 を 反 映 し た 無 リ ス ク の 税 引 前 の 利 率 と し 、 原 則 と し て 将 来 キ ャ ッ シ ュ ・ フ ロ ー が 発 生 す る ま で の 期 間 に 対 応 し た 利 付 国 債 の 流 通 利 回 り な ど を 参 考 に 割 引 率 を 決 定 す る ( 企 業 会 計 基 準 適 用 指 針 第 21 号「 資 産 除 去 債 務 に 関 す る 会 計 基 準 の 適 用 指 針 」 第 23 項 )。 ま た 、 時 の 経 過 に よ る 資 産 除 去 債 務 の 調 整 額 は 、 そ の 発 生 時 の 費 用 と し て 処 理 す る 。 こ の 調 整 額 は 、 退 職 給 付 会 計 に お け る 利 息 費 用 と 同 様 の 性 格 を 有 す る も の で あ る

( 第 18 号 第 48 項 )。 当 該 調 整 額 は 、 期 首 の 負 債 の 帳 簿 価 額 に 当 初 負 債 計 上 時 の 割 引 率 を 乗 じ て 算 定 す る( 第 18 号 第 9 項 )。

図 1 資 産 除 去 債 務 概 念 図

12

日 本 に お い て は 、「 企 業 会 計 原 則 と 関 係 諸 法 令 と の 調 整 に 関 す る 連 続 意 見 書 」( 昭 和 35 年 6 月 大 蔵 省 企 業 会 計 審 議 会 ) 第 三 「 有 形 固 定 資 産 の 減 価 償 却 に つ い て 」 に お い て 、 有 形 固 定 資 産 の 耐 用 年 数 到 来 時 に 、 解 体 、 撤 去 、 処 分 等 の た め に 費 用 を 要 す る と き に は 、 そ の 残 存 価 額 に 反 映 さ せ る こ と と さ れ て い る 。 し か し な が ら 、 減 価 償 却 は 費 用 配 分 の 原 則 の 下 で 取 得 原 価 の 範 囲 内 で 行 わ れ る の が 通 常 で あ り 、 実 際 に は 残 存 価 額 が 負 の 値 に な る よ う な 減 価 償 却 は 実 施 さ れ な か っ た と 考 え ら れ る 。

本 来 、有 形 固 定 資 産 の 取 得 後 、当 該 有 形 固 定 資 産 の 除 去 に 係 る 費 用 が 企 業 会 計 原 則 注 解 ( 注 18) に い う 引 当 金 の 要 件 を 満 た す 場 合 に は 、 当 期 の 負 担 に 属 す る 金 額 を 当 期 の 費 用 又 は 損 失 と し て 引 当 金 に 繰 り 入 れ る 必 要 が あ る 。 し か し 、 計 上 す る 必 要 が あ る か ど う か の 具 体 的 な 判 断 規 準 や 、 将 来 に お い て 発 生 す る 金 額 の 合 理 的 な 見 積 方 法 が 必 ず し も 明 確 で は な か っ た こ と な ど か ら 、 こ れ ま で 広 く 行 わ れ な か っ た と 言 わ れ て い る ( 第 18 号 第 31 項 )。 第 18 号 の 公 表 に よ り 、 従 来 、 電 力 事 業 会 社 の 原 子 力 発 電 施 設 の 解 体 費 用 に か か る 解 体 引 当 金 の よ う な 特 定 の 事 例 を 除 き 有 形 固 定 資 産 の 除 去 に 係 る 費 用 を 引 当 金 等 の 負 債 に 計 上 す る 会 計 慣 行 が 存 在 し な か っ た と こ ろ 、 当 該 負 債 の 計 上 額 と 同 額 を 、 関 連 す る 有 形 固 定 資 産 の 帳 簿 価 額 に 加 え 減 価 償 却 を 行 う 会 計 処 理 が 明 示 さ れ た 。

2.2.6.2 IFRS に お け る 資 産 除 去 債 務

IFRS に お い て 資 産 除 去 債 務 は 、 IAS 第 16 号 「 有 形 固 定 資 産 」( 以 下 「 IAS 第 16 号 」 と い う )、 IAS 第 37 号 「 引 当 金 、 偶 発 資 産 及 び 偶 発 負 債 」( 以 下 「 IAS 第 37 号 」 と い う )、 IFRIC 第 1 号 「 廃 棄 、 原 状 回 復 お よ び そ れ ら に 類 似 す る 既 存 の 負 債

13

の 変 動 」( 以 下 「 IFRIC 第 1 号 」 と い う ) に 基 づ き 会 計 処 理 を 行 う 。

資 産 除 去 債 務 は 引 当 金 の 定 義 に 従 い 、IAS 第 37 号 第 14 項 (a) に よ り 現 在 の 法 的 債 務 の ほ か 推 定 的 債 務 に つ い て も 認 識 す る 必 要 が あ る 。 IAS 第 37 号 設 例 2B に は 、「 汚 染 さ れ た 土 地 と 推 定 的 債 務 」 に お い て 以 下 が 示 さ れ て い る 。 石 油 産 業 に 属 す る あ る 企 業 は 、 汚 染 を 発 生 さ せ て い る が 、 環 境 保 護 法 の な い 国 で 操 業 し て い る 。 し か し 、 当 該 企 業 は 発 生 し た 汚 染 を 浄 化 す る 責 任 を 負 う と い う 広 く 公 表 さ れ た 環 境 保 護 方 針 を 有 し て い る 。 当 該 企 業 は こ の 公 表 さ れ た 方 針 を 守 っ て い る 実 績 が あ る 。 債 務 発 生 事 象 は 土 地 の 汚 染 で あ り 、 推 定 的 債 務 を 発 生 さ せ る 。 な ぜ な ら 、 企 業 の 過 去 の 行 動 パ タ ー ン や 公 表 さ れ て い る 方 針 は 、 企 業 が 汚 染 を 浄 化 す る と い う 妥 当 な 期 待 を 汚 染 の 影 響 を 受 け る 者 に 惹 起 さ せ て い る た め で あ る 。 企 業 は 、 浄 化 コ ス ト の 最 善 の 見 積 り に つ い て 、 引 当 金 を 認 識 す る 。」

ま た 、割 引 率 は 、貨 幣 の 時 間 価 値 と 当 該 負 債 に 固 有 の リ ス ク に つ い て の 現 在 の 市 場 の 評 価 を 反 映 し た 税 引 前 の 割 引 率 で な け れ ば な ら な い 。 割 引 率 に は 、 将 来 キ ャ ッ シ ュ ・ フ ロ ー の 見 積 り の 中 で 修 正 さ れ て い る リ ス ク を 反 映 し て は な ら な い

( IAS 第 37 号 第 47 項 )。 ま た 、 会 計 期 間 末 ご と に 割 引 率 の 見 直 し が 求 め ら れ る 。

資 産 除 去 債 務 が 、 ① キ ャ ッ シ ュ ・ フ ロ ー の 見 積 り の 変 更 、

② 割 引 率 ( 直 近 の 市 場 を 基 礎 と す る 。 貨 幣 の 時 間 的 価 値 及 び 負 債 に 特 有 リ ス ク 含 む )の 変 更 に よ り 変 動 す る 場 合 、IFRIC 第 1 号 に 従 い 、有 形 固 定 資 産 の 事 後 測 定 に つ い て 原 価 モ デ ル を 採 用 す る か 、 再 評 価 モ デ ル を 採 用 す る か に よ り 、 以 下 の 通 り 会 計 処 理 を 行 う 。 割 引 の 振 戻 し ( 時 の 経 過 に よ る 負 債 の 増 加 ) に つ い て は 、 発 生 時 に 金 融 費 用 と し て 損 益 に 計 上 す る 。

14

原 価 モ デ ル 負 債 の 変 動 額 は 、 資 産 の 取 得 原 価 に 加 算 又 は 減 算 す る 。 た だ し 、 資 産 の 帳 簿 価 額 を 超 え る 減 算 は で き ず 、 負 債 の 減 少 が 資 産 の 帳 簿 価 額 を 超 過 す る 部 分 に つ い て は 、 即 時 に 損 益 と し て 認 識 す る 。 見 積 り の 変 動 が 帳 簿 価 額 に 加 算 さ れ る 場 合 に は 、資 産 全 体 に つ い て IAS 第 36 号「 資 産 の 減 損 」 に 従 い 減 損 の 判 定 を 行 う 必 要 が あ る 。

再 評 価 モ デ ル 負 債 の 減 少 は そ の 他 包 括 利 益 で 認 識 し 、 資 本 の 部 の 再 評 価 剰 余 金 を 増 額 す る 。 た だ し 、 過 年 度 に 損 益 と し て 認 識 し た 再 評 価 額 が 存 在 す る 場 合 は 、 そ の 損 益 の 額 の 範 囲 ま で は 、 損 益 と し て 認 識 す る 。 同 様 に 負 債 の 増 加 は 、 当 該 資 産 に 係 る 再 評 価 剰 余 金 が 存 在 す る 範 囲 ま で は 、 そ の 他 包 括 利 益 で 認 識 し て 資 本 の 部 の 再 評 価 剰 余 金 を 減 額 し 、 そ れ 以 外 は 、 損 益 と し て 認 識 す る 。 負 債 の 減 少 に よ り 資 産 か ら 減 額 す る 金 額 は 、 原 価 モ デ ル を 採 用 し た 場 合 の 資 産 の 帳 簿 価 額 を 上 限 と し 、 そ れ を 超 過 す る 金 額 は 損 益 に 認 識 す る 。

2.2.7 そ の 他 、 収 益 ・ 費 用 を 適 切 な 期 に 帰 属 さ せ る も の

2.2.7.1 工 事 進 行 基 準

長 期 請 負 工 事 な ど は 、 当 該 事 業 の 収 益 及 び 費 用 の 全 貌 が 明 ら か に な る の に 複 数 年 度 を 要 し か つ 工 事 の 進 行 と 共 に 年 度 ご と に 当 該 事 業 の 成 果 が 発 現 し て い き 、 工 事 の 完 成 に よ り そ の

15

会 計 事 象 は 完 結 す る 。 こ れ ら 長 期 請 負 工 事 等 に つ い て 、 当 該 事 業 の 収 益 及 び 費 用 の 全 貌 が 明 ら か に な る の を 待 た ず 毎 期 成 果 に 応 じ た 会 計 処 理 を 行 う 工 事 進 行 基 準 に つ い て 、 特 別 に 会 計 基 準 が 設 定 さ れ て い る 。

工 事 進 行 基 準 の 適 用 に よ り 、日 本 基 準( JGAAP)に お い て も IFRS に お い て も 、 工 事 契 約 収 益 は そ の 進 捗 度 に 到 達 す る ま で に 発 生 し た 工 事 契 約 原 価 と 対 応 さ せ ら れ 、 工 事 の 完 了 部 分 に 帰 属 さ せ る こ と が で き る 収 益 、 費 用 及 び 利 益 を 報 告 す る こ と な り 、 期 間 中 の 請 負 業 務 の 程 度 と 業 績 に 関 す る 有 用 な 情 報 が 提 供 さ れ る 。

2.2.7.1.1 日 本 基 準 ( JGAAP) に お け る 工 事 進 行 基 準

工 事 進 行 基 準 と は 、「 工 事 契 約 」 す な わ ち 仕 事 の 完 成 に 対 し て 対 価 が 支 払 わ れ る 請 負 契 約 の う ち 、 土 木 、 建 築 、 造 船 や 一 定 の 機 械 装 置 の 製 造 等 、 基 本 的 な 仕 様 や 作 業 内 容 を 顧 客 の 指 図 に 基 づ い て 行 う も の に 関 し て 、 工 事 の 進 行 途 上 に お い て も 、 そ の 進 捗 部 分 に つ い て 成 果 の 確 実 性 が 認 め ら れ る 場 合 に 適 用 さ れ る 、 工 事 収 益 総 額 、 工 事 原 価 総 額 及 び 決 算 日 に お け る 工 事 進 捗 度 を 合 理 的 に 見 積 り 、 こ れ に 応 じ て 当 期 の 工 事 収 益 及 び 工 事 原 価 を 認 識 す る 方 法 で あ る ( 企 業 会 計 基 準 第 15 号「 工 事 契 約 に 関 す る 会 計 基 準 」( 以 下 、「 第 15 号 」 と い う ) 第 4 項 、 6 項 及 び 9 項 )。

大 規 模 工 事 ( 契 約 金 額 が 10 億 円 以 上 か つ 工 期 が 1 年 以 上 の い わ ゆ る 長 期 大 規 模 工 事 )に 関 し 、法 人 税 法 第 64 条 に よ り 工 事 進 行 基 準 の 適 用 が 求 め ら れ て い る こ と か ら 、従 来 、 会 計 と の 乖 離 が あ っ た 。企 業 会 計 基 準 第 15 号「 工 事 契 約 に 関 す る 会 計 基 準 」が 2009( 平 成 21)年 4 月 以 降 適 用 さ れ た こ と に 伴 い 、 会 計 に お い て 工 事 進 行 基 準 の 範 囲 が 実 質 的 に 広 が る こ と と な っ た 。 た だ し 、 上 述 の 通 り 、 会 計 上 の 工 事

16

進 行 基 準 の 適 用 基 準 は 「 工 事 の 進 行 途 上 に お い て も 、 そ の 進 捗 部 分 に つ い て 成 果 の 確 実 性 が 認 め ら れ る 」こ と で あ り 、 法 人 税 法 の よ う な 数 値 基 準 は な い 。

工 事 進 行 基 準 の 適 用 基 準 を 満 た す 場 合 に お い て は 、工 事 収 益 総 額 、 工 事 原 価 総 額 及 び 決 算 日 に お け る 工 事 進 捗 度 を 合 理 的 に 見 積 り 、 こ れ に 応 じ て 当 期 の 工 事 収 益 及 び 工 事 原 価 を 損 益 計 算 書 に 計 上 す る 。 発 生 し た 工 事 原 価 の う ち 、 未 だ 損 益 計 算 書 に 計 上 さ れ て い な い 部 分 は「 未 成 工 事 支 出 金 」 等 の 適 切 な 科 目 を も っ て 貸 借 対 照 表 に 計 上 す る( 第 15 号 第 14 項 )。工 事 収 益 総 額 を 信 頼 性 を も っ て 見 積 る た め の 前 提 条 件 と し て 、 工 事 の 完 成 見 込 み が 確 実 で あ る こ と が 必 要 で あ る( 第 15 号 第 10 項 )。ま た 工 事 原 価 総 額 を 信 頼 性 を も っ て 見 積 る た め に は 、 工 事 原 価 の 事 前 の 見 積 り と 実 績 を 比 較 す る こ と に よ り 、 適 時 ・ 適 切 に 工 事 原 価 総 額 の 見 積 り の 見 直 し が 行 わ れ る こ と が 必 要 で あ る( 第 15 号 第 12 項 )。決 算 日 に お け る 工 事 進 捗 度 は 、 原 価 比 例 法 等 の 、 工 事 契 約 に お け る 施 行 者 の 履 行 義 務 全 体 と の 対 比 に お い て 、 決 算 日 に お け る 当 該 義 務 の 遂 行 の 割 合 を 合 理 的 に 反 映 す る 方 法 を 用 い て 見 積 る が( 第 15 号 第 15 項 )、原 価 比 例 法 を 採 用 す る 場 合 に お い て は 、 工 事 原 価 総 額 を 信 頼 性 を も っ て 見 積 る た め の 第 15 号 第 12 項 の 要 件 が 満 た さ れ れ ば 、通 常 、決 算 日 に お け る 工 事 進 捗 度 も 信 頼 性 を も っ て 見 積 る こ と が で き る ( 第 5 号 第 13 項 )。

こ の よ う に 、工 事 進 行 基 準 の 適 用 に あ た っ て は 、関 係 す る 各 要 素 を 全 て 見 積 り に 基 づ い て 算 定 す る こ と が 必 要 と な る 。こ の た め 、監 査 ・ 保 証 実 務 委 員 会 実 務 指 針 第 91 号「 工 事 進 行 基 準 等 の 適 用 に 関 す る 監 査 上 の 取 扱 い 」 に お い て 、

「 工 事 進 行 基 準 で は 、 一 般 的 に 会 計 上 の 見 積 り の 不 確 実 性 の 程 度 が 大 き く 、 会 計 上 の 見 積 り に 関 す る 重 要 な 虚 偽 表 示

17

リ ス ク が 高 く な る こ と が 多 い 。 こ の 重 要 な 虚 偽 表 示 リ ス ク に は 、 会 計 上 の 見 積 り の 判 断 を 誤 る こ と に よ る 誤 謬 の み な ら ず 、 意 図 的 に 工 事 原 価 総 額 の 見 積 り を 調 整 す る こ と や 、 発 生 し た 工 事 原 価 を 意 図 的 に 異 な る 工 事 契 約 に 係 る 認 識 の 単 位 に 計 上 す る こ と( 以 下「 原 価 の 付 替 え 」と い う 。)に よ る 、 決 算 日 に お け る 工 事 進 捗 度 の 調 整 を 通 じ た 工 事 収 益 の 操 作 な ど の 不 正 に よ る も の も 含 ま れ る 。」と さ れ て い る( 同 第 5 項 ) と 共 に 、 工 事 進 行 基 準 の 理 解 目 的 で は 、 東 芝 に お け る 工 事 進 行 基 準 に 関 わ る 不 適 切 会 計 が 頻 繁 に 題 材 と さ れ る 。

工 事 進 行 基 準 は 、契 約 書 等 に 基 づ き 工 事 収 益 総 額 が 信 頼 性 を も っ て 見 積 ら れ 、 工 事 原 価 の 事 前 の 見 積 り と 実 績 を 比 較 す る こ と に よ り 、 適 時 ・ 適 切 に 工 事 原 価 総 額 の 見 積 り の 見 直 し が 行 わ れ る 内 部 統 制 の 運 用 に 基 づ き 工 事 原 価 総 額 が 信 頼 性 を も っ て 見 積 ら れ か つ 工 事 契 約 に お け る 施 行 者 の 履 行 義 務 全 体 と の 対 比 に お い て 、 決 算 日 に お け る 当 該 義 務 の 遂 行 の 割 合 と 合 理 的 に 反 映 す る 方 法 を 用 い て 信 頼 性 を も っ て 決 算 日 に お け る 工 事 進 捗 度 を 見 積 ら れ る ケ ー ス に お い て は 、 工 事 の 損 益 を 適 正 に 示 す こ と が で き る 。

2.2.7.1.2 IFRS に お け る 工 事 進 行 基 準

IFRS に お い て 「 工 事 契 約 」 と は 、 単 一 の 資 産 又 は そ の 設 計 、 技 術 及 び 機 能 若 し く は そ の 最 終 的 な 目 的 や 用 途 が 密 接 に 相 互 関 連 又 は 相 互 依 存 し て い る 複 数 の 資 産 の 結 合 体 の 建 設 工 事 の た め に 特 別 に 交 渉 さ れ る 契 約 を い う ( IAS 第 11 号 「 工 事 契 約 」( 以 下 「 IAS 第 11 号 」 と い う ) 第 3 項 )。 当 該 定 義 に 合 致 し か つ 工 事 契 約 の 結 果 が 信 頼 性 を も っ て 見 積 る こ と が で き る 場 合( IAS 第 11 号 第 22 項 )ま た は 契 約 の 結 果 を 信 頼 性 を も っ て 見 積 る こ と を 妨 げ て い た 不 確 実 性 が 存

18

在 し な く な っ た 場 合( IAS 第 11 号 第 35 項 )に は 、そ の 工 事 契 約 に 関 連 し た 収 益 及 び 原 価 は 、 そ の 請 負 業 務 の 報 告 期 間 の 末 日 現 在 の 進 捗 度 に 応 じ て 、 収 益 及 び 費 用 と し て 認 識 し な け れ ば な ら な い 。

「 工 事 契 約 の 結 果 が 信 頼 性 を も っ て 見 積 る こ と が で き る 場 合 」 と は 、 工 事 が 固 定 価 格 の 契 約 で あ る 場 合 及 び コ ス ト・プ ラ ス 契 約 で あ る 場 合 に 区 分 さ れ 、以 下 の 通 り で あ る 。 固 定 価 格 の 契 約 で あ る 場 合 に お い て は 、 ① 工 事 契 約 収 益 の 合 計 額 が 信 頼 性 を も っ て 測 定 で き 、 ② 契 約 に 関 連 し た 経 済 的 便 益 が そ の 企 業 に 流 入 す る 可 能 性 が 高 く 、 契 約 の 完 了 に 要 す る 工 事 契 約 原 価 と 報 告 期 間 の 末 日 現 在 の 契 約 の 進 捗 度 の 両 方 が 信 頼 性 を も っ て 測 定 で き か つ ④ 契 約 に 帰 属 さ せ る こ と が で き る 工 事 契 約 原 価 が 、 実 際 に 発 生 し た 工 事 契 約 原 価 を 従 前 の 見 積 り と 比 較 で き る よ う に 、 明 確 に 識 別 で き 、 か つ 、 信 頼 性 を も っ て 測 定 で き る ケ ー ス を 言 う ( IAS 第 11 号 第 23 項 )。 ま た コ ス ト ・ プ ラ ス 契 約 で あ る 場 合 に お い て は 、 ① 契 約 に 関 連 し た 経 済 的 便 益 が そ の 企 業 に 流 入 す る 可 能 性 が 高 く か つ ② 契 約 に 帰 属 さ せ る こ と が で き る 工 事 契 約 原 価 が 、 個 別 に 支 払 わ れ る か 否 か に か か わ ら ず 、 明 確 に 識 別 で き 、か つ 、信 頼 性 を も っ て 測 定 で き る ケ ー ス を 言 う( IAS 第 11 号 第 24 項 )。

工 事 進 行 基 準 の 適 用 に よ り 、工 事 契 約 収 益 は そ の 進 捗 度 に 到 達 す る ま で に 発 生 し た 工 事 契 約 原 価 と 対 応 さ せ ら れ 、 工 事 の 完 了 部 分 に 帰 属 さ せ る こ と が で き る 収 益 、 費 用 及 び 利 益 を 報 告 す る こ と に な る 。 当 該 基 準 の 使 用 に よ り 、 期 間 中 の 請 負 業 務 の 程 度 と 業 績 に 関 す る 有 用 な 情 報 が 提 供 さ れ る 。

な お 、工 事 契 約 の 結 果 が 信 頼 性 を も っ て 見 積 る こ と が で き な い 場 合 に お い て は 、 ① 収 益 は 、 発 生 し た 工 事 契 約 原 価

19

の う ち 回 収 さ れ る 可 能 性 が 高 い 範 囲 で の み 認 識 し 、 か つ ② 工 事 契 約 原 価 は 、 発 生 し た 期 間 に 費 用 と し て 認 識 し な け れ ば な ら な い ( IAS 第 11 号 第 32 項 )。

2.2.7.2 税 効 果 会 計

税 効 果 会 計 と は 、会 計 上 の 利 益 対 応 す る 税 金 費 用 が 計 上 さ れ る よ う 、 利 益 と 税 金 費 用 の 計 上 時 期 の ず れ を 調 整 し 、 適 切 な 期 に 配 分 す る 手 続 を い う 。 税 の 対 象 と な る 事 象 が 発 生 又 は 消 滅 し 、 一 時 差 異 が 解 消 さ れ る こ と に よ り 一 連 の 会 計 事 象 が 完 結 す る の で あ る が 、 そ れ ま で の 間 、 税 金 費 用 を 資 産 ま た は 負 債 と し て 繰 り 延 べ る も の で あ る 。 日 本 基 準 ( JGAAP) に お い て も IFRS に お い て も 、 税 効 果 会 計 の 適 用 が 求 め ら れ る 。

税 効 果 会 計 の 適 用 に 基 づ き 認 識 さ れ る 繰 延 税 金 資 産 に つ い て 、 IFRS に お い て は 、 日 本 基 準 ( JGAAP) に お け る 例 え ば 5 年 程 度 の 事 業 計 画 に 基 づ く 回 収 可 能 性 の み の 判 断 で は 足 り ず 、 将 来 減 算 一 時 差 異 を 利 用 で き る 課 税 所 得 が 生 ず る 可 能 性 が 高 い ( probable ) 範 囲 内 で 、 一 部 の 例 外 を 除 き 、 す べ て の 将 来 減 算 一 時 差 異 に つ い て 、 繰 延 税 金 資 産 を 認 識 し な け れ ば な ら な い 。 課 税 所 得 が 生 ず る 「 可 能 性 が 高 い ( probable )」 と は 、 将 来 加 算 一 時 差 異 の 存 在 、 十 分 な 課 税 所 得 、 タ ッ ク ス ・ プ ラ ン ニ ン グ の 存 在 を 考 慮 し 、「 事 象 が 発 生 し な い 可 能 性 よ り も 発 生 す る 可 能 性 が 高 い 」 場 合 で あ る 。

開 示 に つ い て も 現 状 で は 差 異 が 見 受 け ら れ る 。 IFRS お い て 繰 延 税 金 資 産 ・ 負 債 は 、 日 本 基 準 ( JGAAP) の よ う に 流 動 ・ 固 定 区 分 は な さ れ ず 非 流 動 項 目 と す る ( IAS 第 1 号 第 56 項 )。

ま た 、 繰 延 税 金 資 産 と 繰 延 税 金 負 債 と の 相 殺 の 要 件 と し て 法 的 強 制 力 な ど が 定 め ら れ て い る ( IAS 第 12 号 第 74 項 )。

20 2.2.7.3 割 賦 販 売

日 本 基 準( JGAAP)で は 割 賦 販 売 に つ い て 、入 金 日 基 準 や 回 収 期 限 到 来 基 準 に 基 づ き 、 引 渡 で は な く そ の 回 収 期 間 に わ た る 収 益 の 期 間 配 分 が 認 め ら れ て い る( 企 業 会 計 原 則 注 解 6( 4))。

既 に 引 き 渡 し た 財 ま た は サ ー ビ ス に つ い て 、 割 賦 回 収 が 完 了 す る こ と に よ り 一 連 の 会 計 事 象 が 完 結 す る も の で あ る が 、 回 収 ま で の 各 期 間 に わ た り 収 益 を 分 割 計 上 す る も の で あ る 。 一 方 、 IFRS に お い て は 一 般 的 に 引 渡 時 と さ れ る ( IAS 第 18 号 第 11 項 ~ 14 項 )。

2.2.7.4 契 約 獲 得 及 び 履 行 コ ス ト

IFRS に お い て は 、 契 約 を 獲 得 す る た め の 増 分 費 用 、 す な わ ち 契 約 を 獲 得 し て い な け れ ば 発 生 し て い な い で あ ろ う 費 用 に つ い て は 、 回 収 が 見 込 ま れ る 場 合 資 産 計 上 さ れ る ( IFRS 第 15 号 第 91 項 )。

ま た 、 契 約 を 履 行 す る た め の 費 用 が 、 ① 契 約 又 は 企 業 が 具 体 的 に 特 定 で き る 予 想 さ れ る 契 約 に 直 接 関 連 し て お り ( 例 え ば 、 既 存 契 約 の 更 新 に 基 づ き 提 供 さ れ る サ ー ビ ス に 関 連 す る 費 用 や 、 未 だ 承 認 さ れ て い な い 特 定 の 契 約 に 基 づ き 移 転 さ れ る 資 産 の 設 計 費 用 )、 ② 将 来 履 行 義 務 を 充 足 す る ( 又 は 継 続 的 に 充 足 す る ) 際 に 使 用 さ れ る 企 業 の 資 源 を 創 出 す る か 又 は 増 価 し 、 ③ 回 収 さ れ る と 見 込 ま れ る 場 合 、 資 産 と し て 計 上 す る

( IFRS 第 15 号 第 95 項 )。

こ れ ら は 、 既 に 支 出 が 行 わ れ た も の に つ い て 、 関 連 す る 財 ま た は サ ー ビ ス の 提 供 及 び そ の 収 益 が 計 上 さ れ る ま で の 間 資 産 計 上 が な さ れ 、 収 益 計 上 時 に こ れ に 対 応 す る 費 用 と さ れ る こ と に よ り 一 連 の 会 計 事 象 が 完 結 す る 。

21

2.2.7.5 企 業 結 合 に お け る 取 得 関 連 費 用

日 本 基 準( JGAAP)に お い て 連 結 上 は 、企 業 結 合 に お け る 取 得 関 連 費 用 ( 外 部 の ア ド バ イ ザ リ ー 等 に 支 払 っ た 特 定 の 報 酬 ・ 手 数 料 等 ) は 、 発 生 し た 事 業 年 度 の 費 用 と し て 処 理 す る

( 企 業 会 計 基 準 第 21 号 「 企 業 結 合 に 関 す る 会 計 基 準 」( 以 下 、

「 第 21 号 」 と い う ) 第 26 項 )。 ま た 、 取 得 と さ れ た 企 業 結 合 に つ い て 、 主 な 取 得 関 連 費 用 の 内 容 及 び 金 額 を 注 記 す る ( 第 12 号 第 49 項 )。 こ の よ う に 、 取 得 関 連 費 用 は 企 業 結 合 と 関 連 づ け ら れ る こ と な く そ れ 自 体 で 会 計 事 象 が 完 結 す る も の と さ れ る 。

こ れ に 対 し 、 個 別 財 務 諸 表 に お い て は 、 子 会 社 株 式 に か か る 付 随 費 用 は 子 会 社 株 式 の 取 得 原 価 に 含 め ら れ ( 会 計 制 度 委 員 会 報 告 第 14 号 「 金 融 商 品 会 計 に 関 す る 実 務 指 針 」 第 56 項 、

「 金 融 商 品 会 計 に 関 す る Q&A」 Q15- 2)、 税 効 果 会 計 上 の 一 時 差 異 が 生 ず る 。 取 得 を あ く ま で 等 価 交 換 取 引 で あ る と の 考 え 方 を 重 視 し 、 取 得 企 業 が 等 価 交 換 の 判 断 要 素 と し て 考 慮 し た 支 出 額 に 限 っ て 取 得 原 価 に 含 め る こ と と し 、 個 別 に 取 得 し た 資 産 に お け る 付 随 費 用 と 同 様 に 、 企 業 結 合 に お け る 取 得 関 連 費 用 を そ の 取 得 原 価 に 含 め る こ と に よ り 、 そ の 後 の 損 益 は 、 企 業 結 合 に お い て 投 資 し た 原 価 の 超 過 回 収 額 と な り 、 概 念 的 に は 個 別 に 取 得 し た 資 産 と 一 貫 し た 取 扱 い と な る と 考 え る と

( 第 12 号 第 94 項 前 段 )、外 部 の ア ド バ イ ザ リ ー 等 に 支 払 っ た 特 定 の 報 酬 ・ 手 数 料 等 に つ い で は 取 得 原 価 に 含 め る こ と と さ れ る 。 一 方 、 国 際 的 な 会 計 基 準 で は 、 当 該 取 得 関 連 費 用 は 、 事 業 の 売 主 と 買 主 の 間 の 公 正 な 価 値 で の 交 換 の 一 部 で は な く 、 企 業 結 合 と は 別 の 取 引 と 考 え ら れ る こ と 、 取 得 関 連 費 用 の う ち 直 接 費 が 取 得 原 価 に 含 ま れ る 一 方 で 間 接 費 は 除 か れ る 点 が 不 整 合 で あ る こ と 等 の 理 由 か ら 、 発 生 し た 事 業 年 度 の 費 用 と し て 取 り 扱 っ て い る 。 国 際 的 な 会 計 基 準 に 基 づ く 財 務 諸 表 と

22

の 比 較 可 能 性 を 改 善 す る 観 点 や 取 得 関 連 費 用 の ど こ ま で を 取 得 原 価 の 範 囲 と す る か と い う 実 務 上 の 問 題 点 を 解 消 す る 観 点 か ら 、 発 生 し た 事 業 年 度 の 費 用 と し て 処 理 す る こ と と さ れ た

( 第 12 号 第 94 項 後 段 ) も の で あ り 、 伝 統 的 な 費 用 配 分 の 原 則 の 実 践 と は 異 な る 。

以 上 に 対 し IFRS に お い て 企 業 結 合 に か か る 取 得 関 連 費 用 は 、 取 得 時 に お け る 費 用 と し て 計 上 す る 。

2.2.7.6 金 融 資 産 の 取 得 時 に お け る 付 随 費 用

金 融 資 産 ( デ リ バ テ ィ ブ を 除 く ) の 取 得 時 に お け る 支 払 手 数 料 等 の 付 随 費 用 は 、 原 則 と し て 取 得 し た 金 融 資 産 の 取 得 価 額 に 含 め る ( 会 計 制 度 委 員 会 報 告 第 14 号 「 金 融 商 品 会 計 に 関 す る 実 務 指 針 」 第 56 項 )。 個 別 財 務 諸 表 に お け る 子 会 社 株 式 に か か る 付 随 費 用 に か か る 考 え 方 と 同 様 に 、 取 得 し た 資 産 の 処 分 に 至 っ て 一 連 の 会 計 事 象 が 完 結 す る も の と し て 、 一 体 と し て 会 計 処 理 さ れ る も の で あ る 。

以 上 に 対 し IFRS に お い て は 、純 損 益 を 通 じ て 公 正 価 値 で 測 定 す る も の で は な い 金 融 資 産 ( 又 は 金 融 負 債 ) の 場 合 の み 、 そ の 取 得 ・ 発 行 に 直 接 起 因 す る 取 引 費 用 を 取 得 価 額 に 加 算 又 は 減 算 す る こ と が 求 め ら れ る ( IFRS 第 9 号 5.1.1)。

2.3. 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に 対 す る 会 計 処 理

- 引 当 金 及 び 偶 発 債 務 の 開 示

引 当 金 を 計 上 す べ き 事 象 は 、将 来 に お い て そ の 支 出 が な さ れ る こ と に よ り 一 連 の 会 計 事 象 が 完 結 す る と こ ろ 、そ の 費 用 化 は 現 在 に お け る 見 積 り に よ り 行 わ れ る 。大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に お い て は 、そ の 賠 償 費 用 等 に つ い て 、そ の 発 生 可 能 性 が 高 く か つ そ の 金 額 を 信 頼

23

性 を も っ て 見 積 る こ と が で き る 場 合 、引 当 金 を 計 上 す る こ と が 求 め ら れ る 。 企 業 は 、当 該 事 象 の 発 生 可 能 性 の 程 度 及 び そ の 金 額 の 見 積 り に つ い て 、利 生 可 能 な 全 て の 情 報 を も っ て 最 善 の 判 断 を 行 う 必 要 が あ る 。そ し て 、そ の 発 生 可 能 性 が 低 い か ま た は そ の 金 額 を 信 頼 性 を も っ て 見 積 る こ と が で き な い 場 合 、 偶 発 債 務 と し て 開 示 す る こ と が 求 め ら れ る 。

先 に 述 べ た 資 産 除 去 債 務 の よ う に 、適 用 要 件 に 当 て は ま れ ば 原 則 と し て 見 積 り を 行 い 認 識 す る こ と が 求 め ら れ る 会 計 事 象 に 対 し 、大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に お い て は 、企 業 の「 そ の 金 額 を 信 頼 性 を も っ て 見 積 る こ と が で き な い 」と の 根 拠 を も っ た 判 断 の 下 で は 会 計 処 理 が 行 わ れ な い 。

2.3.1 引 当 金

日 本 基 準 ( JGAAP) に お い て 引 当 金 は 、 企 業 会 計 原 則 注 解 18 に そ の 要 件 が 定 め ら れ て い る 。 ① 将 来 の 特 定 の 費 用 又 は 損 失 で あ っ て 、 ② そ の 発 生 が 当 期 以 前 の 事 象 に 起 因 し 、③ 発 生 の 可 能 性 が 高 く か つ ④ 金 額 を 合 理 的 に 見 積 も る こ と が で き る 場 合 、当 期 の 負 担 に 属 す る 金 額 を 当 期 の 費 用 又 は 損 失 と し て 引 当 金 に 繰 入 れ 、当 該 引 当 金 を 貸 借 対 照 表 の 負 債 の 部 又 は 資 産 の 部 に 記 載 し な け れ ば な ら な い 。

「 将 来 の 特 定 の 費 用 又 は 損 失 」 と い う 定 義 に は 、 現 在 の 債 務 の 負 担 は 明 示 さ れ て い な い 。 こ の た め 、 修 繕 引 当 金 や 特 別 修 繕 引 当 金 の よ う に 、過 去 の 経 験 に 基 づ き 通 常 の 事 業 サ イ ク ル に お い て 将 来 負 担 す る と 合 理 的 に 考 え ら れ る 費 用 に つ い て 、そ の 要 因 が 既 に 発 生 し て い る 現 在 の 期 に 計 上 す る 考 え 方 に 基 づ き 債 務 が 発 生 し て い な く と も 引 当 金 が 計 上 さ れ る 。「 発 生 の 可 能 性 が 高 い 」 と い う 定 義 に 具 体 的 に そ の 程 度 に か か る 指 針 は 設 け ら れ て い な い 。

以 上 に 対 し 、 IFRS に お い て 引 当 金 と は 、 時 期 ま た は 金 額 が 不 確 実 な 負 債 を い う( IAS 第 37 号 第 10 項 )。引 当 金 は 、① 過 去 の 事 象 の 結 果 と し て 、② 現 在 の 法 的 債 務 又 は 推 定 的 債 務 を 有 し て お り3、③ 当 該 債 務

3 適 用 ガ イ ダ ン ス「 設 例 10 訴 訟 事 件 」に お い て は 、企 業 の 顧 問 弁 護 士 の 助 言 に 基

24

の 決 済 の た め に 、経 済 的 便 益 を 有 す る 資 源 の 流 出 が 必 要 と な る 可 能 性 が 高 く ( probable )、 ④ 当 該 債 務 の 金 額 に つ い て 信 頼 性 あ る 見 積 り が で き る 場 合 、引 当 金 を 認 識 し な け れ ば な ら な い( IAS 第 37 号 第 14 項 )。

「 過 去 の 事 象 」と は 、法 的 債 務 や 推 定 的 債 務 を 発 生 さ せ た 事 象( 債 務 発 生 事 象 ) を い い 、 そ の 事 象 に よ っ て 発 生 し た 義 務 を 履 行 す る 以 外 に 企 業 が 取 る べ き 現 実 的 な 選 択 肢 が な い こ と が 必 要 と さ れ る 。そ れ に 該 当 す る の は 、(a) 法 律 に よ っ て 企 業 に 義 務 の 履 行 を 強 制 し う る 場 合 又 は (b) 義 務 を 履 行 す る で あ ろ う と い う 妥 当 な 期 待 を 企 業 が 他 者 に 抱 か せ た 場 合 で あ る と さ れ る ( IAS 第 37 号 第 17 項 )。「 法 的 債 務 」 と は 、 契 約 、 法 律 の 制 定 又 は 法 律 の そ の 他 の 運 用 か ら 生 じ た 債 務 を い い 、「 推 定 的 債 務 」 と は 、 確 立 さ れ て い る 過 去 の 実 務 慣 行 、 公 表 さ れ て い る 方 針 又 は 極 め て 明 確 な 最 近 の 文 書 に よ っ て 、企 業 が 他 者 に 対 し あ る 責 務 を 受 諾 す る こ と を 表 明 し て お り 、 か つ 、 そ の 結 果 、 企 業 は こ れ ら の 責 務 を 果 た す で あ ろ う と い う 妥 当 な 期 待 を 他 者 の 側 に 惹 起 し て い る よ う な 企 業 の 行 動 か ら 発 生 し た 債 務 を い う( 第 37 号 第 10 項 )。

「 経 済 的 便 益 を 有 す る 資 源 の 流 出 が 必 要 と な る 可 能 性 が 高 い

( probable )」 と は 、 資 源 が 流 出 し な い 可 能 性 よ り も 流 出 す る 可 能 性 が 高 い (more likely than not)場 合 を い う こ と が 明 ら か に さ れ て い る

( 第 37 号 第 23 項 )。

日 本 基 準( JGAAP)に お い て は 、引 当 金 の 要 件 に 当 て は ま る 場 合 に お い て 、 そ の 測 定 に 関 し て は 、 合 理 的 な 見 積 り を 基 礎 と す る こ と が 示 唆 さ れ て い る の み で 、 具 体 的 な 測 定 方 法 に 関 す る 指 針 は 存 在 し な い 。 当 期 の 負 担 に 属 す る 金 額 の 全 額 を 計 上 す る と 考 え ら れ 、そ う で あ れ ば 最 も 生 起 す る 可 能 性 が 高 い 単 一 の 金 額 ( 最 頻 値 ) が 選 択 さ れ る 。

こ れ に 対 し IFRS に お い て は 、 生起し得る複 数のキャッシュ ・ フ ロ

づ き 、 裁 判 の 進 展 に 基 づ き 企 業 に 責 任 が あ る と 判 示 さ れ る 可 能 性 が 高 い か 、 企 業 に は 責 任 が な い と 判 示 さ れ る 可 能 性 が 高 い か に よ り 、 年 次 財 務 諸 表 の 公 表 承 認 日 に お け る 現 在 の 債 務 の 有 無 に つ い て 、 前 者 に つ い て は 現 在 の 債 務 が あ り か つ 経 済 的 便 益 を 持 つ 資 源 の 流 出 可 能 性 が 高 く 、 最 善 の 見 積 り に 基 づ き 引 当 金 を 計 上 す べ き で あ り 、 後 者 に つ い て は 現 在 の 債 務 が な い と す る 設 例 が 掲 載 さ れ て い る 。

25

ー を そ れ ぞ れ の 確 率 で 加 重 平 均 し た 金 額( 期 待 値 )の ほ か 状 況 に よ り 最 頻 値 に よ る 測 定 も 認 め ら れ て い る ( 第 37 号 第 36 項 か ら 40 項 )。 測 定 対象 の 引 当金 が 母 集 団 の大 き い 項目 に 関 係 し てい る 場合 に は 期 待 値 に よ る 測 定 が 求 め ら れ 、 単 一 の 債 務 が 測 定 さ れ る 場 合 は 、 原 則 と し て 見 積 ら れ た 個 々 の 結 果 の う ち 最 頻 値 が 負 債 に 対 す る 最 善 の 見 積 り と な り 得 る と さ れ て い る 。 こ の よ う に 、 設 定 対 象 の 性 質 に 従 っ た 測 定 方 法 示 さ れ 、 合 理 的 で あ る 。 大 規 模 事 故 に 伴 う 賠 償 や 大 規 模 損 害 賠 償 訴 訟 等 に お い て 引 当 金 の 測 定 が 求 め ら れ る 場 合 、原 告 が 多 数 に わ た る 場 合 な ど 母 集 団 の 大 き い 訴 訟 に 関 わ っ て い る 場 合 に お い て は 期 待 値 方 式 が 選 択 さ れ 、例 え ば 制 裁 金 の 有 無 の み が 争 わ れ る 訴 訟 に 関 わ っ て い る 場 合 に は 最 頻 値 方 式 が 選 択 さ れ る 可 能 性 が あ る 。

図 2 引 当 金 の 計 上 ( 対 比 )

IFRS に お い て は 、貨 幣 の 時 間 価 値 の 影 響 が 重 要 な 場 合 に 現 在 価 値 へ の 割 引 が 求 め ら れ る 。使 用 さ れ る 割 引 率 に は 貨 幣 の 時 間 価 値 以 外 に 、 そ の 負 債 に 特 有 の リ ス ク を 税 引 前 で 反 映 さ せ る こ と が 定 め ら れ て い る が 、 当 該 リ ス ク が 将 来 の キ ャ ッ シ ュ ・ フ ロ ー の 見 積 り の 中 で 調 整 さ れ て い る 場 合 に は 、 割 引 率 に は 反 映 さ せ な い ( IAS 第 37 号 第 47 項 )。

さ ら に 、 IFRS に お い て は 、 詳 細 な 公 式 計 画 を 有 し 、 計 画 の 実 施 を