首都圏マンション市場の動向について

要旨

1. 首都圏の新築分譲マンションの戸当たり平均価格は、1990 年代初頭のいわゆる「バ ブル期」のピーク水準に近づいている。しかしながら、足元の価格上昇は低金利で説 明出来る点において、バブル期とは異なる。

2. 価格高騰の要因としては、建設工事費単価の上昇、インバウンド需要向けの商業用施 設との競合による用地取得費の上昇といった供給サイドの要因に加え、マンション を「終の棲家」と考える世帯の増加、パワーカップルと呼ばれる共働き世帯の増加、

更には前述の低金利といった需要サイドの要因が考えられる。また、資金力のある大 手事業者のシェアが高まり、契約率が低下しても在庫として抱え続ける体力がある ことから、値下げして処分しなくなったとも言われる。

3. 首都圏では新築分譲マンションの供給が減る一方で、中古マンションの成約戸数が 増加し、2016 年に逆転して以降、5年連続で中古マンションの成約戸数が新築マン ションの発売戸数を上回っている。中古マンションの価格も新築マンションに牽引 される形で上昇を続けており、戸当たり価格も中古戸建てより高くなっている。全国 的に見ても、戸建て住宅よりもマンションの価格上昇の方が顕著であるが、首都圏で は価格が高騰する中、契約率は低下してきた(足元では若干反転している)。 4. コロナ禍を受け、郊外の広い戸建て住宅を求める動きが強まっているという報道も

よく耳にするが、マンション市場も足元のところは堅調に推移している。しかし、海 外ではコロナ後の金融緩和による資産価格上昇やインフレへの懸念も強まってい る。金融政策がいずれ出口に向うことになる局面において、雇用や所得環境も改善し て日本経済が金利上昇に耐えうるような状況となっているか、注視される。

1. 首都圏の新築分譲マンションの価格動向

首都圏の新築分譲マンションの戸当たり平均価格は、1980年代後半から上昇し、1990年 代初頭にかけてのいわゆる「バブル期」にピークに達した後、バブル崩壊で2000年代前半 まで下落を続けたが、2003~2004年頃に底入れし、2013年以降の日銀による異次元金融緩 和で更に上昇に弾みがつき、足元ではバブル期の水準に近づいている【図表1】。

図表1 首都圏新築分譲マンションの戸当たり平均価格と住宅ローン年間返済額(万円)

(資料) (株)不動産経済研究所「首都圏新築分譲マンション市場動向」 、住宅金融支援機構より

一方で、1990年代半ば以降、日本経済が「失われた20年」を経験する中で、金利は低下 を続け、2013年に日本銀行が異次元金融緩和を導入して以降も含め、低金利の恩恵により、

住宅ローンの返済負担は低く抑えられている(小林[2018])。

例えば、6千万円のマンションを頭金2割で購入し、4,800万円住宅ローンを借り入れた 場合、世帯年収が800万円とした場合、年収倍率は7.5倍となるが、住宅ローン金利が5.50%

だと返済負担率は38.7%に達するのに対し、金利が1.35%なら21.5%に収まる【図表2】。 このように、足元の首都圏の新築分譲マンション価格はバブル期の水準に近づいている ものの、その上昇は低金利で説明できる点において、バブル期とは状況が異なると言える。

より一般化して言えば、1990 年代初頭に年収倍率5倍と言われたが、今の金利水準なら年 収倍率9倍で当時と同じ返済負担ということになる【巻末参照図表1】。

図表2 住宅ローン返済負担の試算例(単位:万円)

2. 価格高騰の要因

首都圏の新築分譲マンション価格高騰の要因としては、建設工事費単価の上昇、インバウ ンド需要向けの商業用施設との競合による用地取得費の上昇といった供給サイドの要因に 加え、マンションを「終の棲家」と考える世帯の増加、パワーカップルと呼ばれる共働き世 帯の増加、更には前述した低金利といった需要サイドの要因が考えられる。

まず、建設工事費単価については、国土交通省「建築着工統計調査報告」における利用関 係別工事費予定額の1㎡当たり工事費単価を見ると、分譲マンションの単価が2013年以降 突出して上昇していることがわかる【図表3】。

図表3 利用関係別工事費予定額 1㎡当たり工事費単価の推移 【全国】

(資料)国土交通省「建築着工統計調査報告」(月次データ)より

バブル期 現在

マンション価格 A 6,000 6,000

世帯年収 B 800 800

年収倍率 C=A÷B 7.5 7.5

住宅ローン借入額 D=A×80% 4,800 4,800

金利 E 5.50% 1.35%

住宅ローン年間返済額 F 309 172

返済負担率 G=F÷B 38.7% 21.5%

また、コロナ禍が発生する前は、年々外国人観光客が増加し【巻末参考図表2】、それら のインバウンド需要に対応するため、ホテルが数多く建設されたが、そのような商業施設と マンションの用地は立地面で競合することも多く、買い負けないよう応札した結果、用地取 得費が上昇していった。この要因はコロナ禍で消失したと見られ、令和3年度の公示地価で は、都心部の商業地が下落に転じた【巻末参考図表3】。

かつて、「住宅双六」が唱えられた時代には、最終的な住宅所有形態は一戸建ての持家で あり、マンションは戸建てを買う前の1ステップに過ぎないと考えられた。しかし、人々の ライフスタイルが変わり、都心部での居住の利便性への意識の強まりや、高齢者が増えるに つれ維持管理の容易さが評価され、マンションを「終の棲家」と考える世帯も増えてきてい る【図表4】。また、共働き世帯は1980年には614万世帯だったが、2020年には1,240万世 帯へと倍増しており、「パワーカップル」の需要も価格を下支えしている【巻末参考図表4】。

図表4 マンションへの永住意識の変化

(資料)国土交通省「平成30年度マンション総合調査結果」より

更に、リーマンショックを経て、多くの事業者が退出し、供給戸数が大きく減少したこと に加え、資金力のある大手事業者のシェアが強まり、契約率が低下しても、在庫として抱え 続ける体力があることから、値下げして処分しなくなったとも言われる。10 年前と比較す ると、5千万円以下の価格帯は供給戸数が約6割減少している【図表5】。

日銀短観の資金繰りDIを見ても、バブル崩壊後やリーマンショック時は不動産業の資金 繰りが苦しくなった状況が見て取れる一方、足元では特に大企業を中心に資金繰りは楽と 回答する企業の比率が高まっている【巻末参考図表5】。コロナ禍においても、金融面での 支援措置が実施されていることに加え、日銀の金融緩和で不動産業の資金調達コストも低 下しており、売り急ぐ必要性に迫られていないことがマンションの価格維持に寄与してい ると考えられる(日本不動産学会[2020])。

図表5 首都圏新築分譲マンションの価格帯別供給戸数(戸)

(資料)(株)不動産経済研究所「首都圏新築分譲マンション市場動向」より

3. 新築分譲マンションと中古マンション

首都圏では新築分譲マンションの供給が減る一方で、中古マンションの成約戸数が増加 し、2016年に逆転した【図表6】。

図表6 首都圏の新築分譲マンション発売戸数と中古マンション成約戸数(暦年)

(資料)(株)不動産経済研究所「首都圏新築分譲マンション市場動向」、 (公財)東日本不動産流通機構「月例速報Market Watch 」より

その後、5年連続で中古マンションの成約戸数が新築分譲マンションの発売戸数を上回 っている。また。中古マンションの価格も新築に牽引される形で上昇を続けており【図表7】、 戸当たり価格も戸建てより高くなっている【図表8】。

図表7 首都圏の新築及び中古マンションの㎡単価(万円/㎡)

(資料)図表6に同じ

国土交通省「令和元年度住宅市場動向調査報告書」によれば、住宅の選択理由において、

分譲住宅取得世帯における住宅の選択理由は、分譲マンションでは「住宅の立地環境が良か ったから」が 61.3%で最も多く、「新築住宅だから」が 61.0%で続くとされており、逆に既 存(中古)住宅を選ばなかった理由は、「新築の方が気持ち良いから」が最も多く、分譲戸 建住宅で 68.1%、分譲マンションで 64.7%とされている。

既存(中古)住宅を選んだ理由は、中古戸建住宅取得世帯で「予算的にみて中古住宅が手 頃だったから」が 67.8%で最も多く、次いで「新築住宅にこだわらなかった」が 43.1%。

中古マンション取得世帯では「予算的にみて既存(中古)住宅が手頃だったから」が 71.3%

で最も多く、次いで「新築住宅にこだわらなかった」が 39.4%となっている。

このことから、新築の分譲マンションを購入した層は、新築へのこだわりが強い一方、中 古マンションを購入した層は、新築にこだわらなかったというよりは、予算面で中古を選択 した傾向が強い。新築マンションの価格が高騰する中で、パワーカップルを中心にそれでも 新築を購入する層が一定に存在する傍ら、手が届かなくなった階層が中古に流れている実 態が垣間見られる。

図表8 首都圏の中古住宅の成約物件の戸当たり平均価格(暦年)(万円/戸)

(資料)(公財)東日本不動産流通機構より

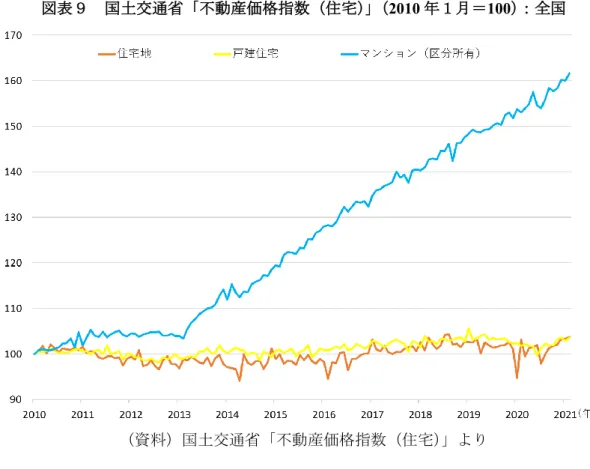

国土交通省「不動産価格指数(住宅)」(全国)を見ても、この10年余、戸建住宅と土地 は概ね横ばいで推移しているのに対し、マンションは2013年から上昇基調にある。これは 首都圏にとどまらず、全国的にもマンションの価格が堅調に推移していることを示してい る。なお、2020 年の新型コロナウィルスの影響は現時点では一時的だったと見られる【図 表9】。

このように、首都圏の新築分譲マンションの価格は高い水準を維持しているが、販売価格 が高騰を続ける中、契約率は2020年にかけて低下していった【図表10】。2020年後半から は、物件価格上昇が一服し、日経平均株価も一時3万円を超える等の追い風もあり、契約率 は底入れしつつある。とはいえ、新規供給戸数が減る中での契約率の低下であった点は留意 が必要であろう。

4. 今後の見通し

コロナ禍を受け、郊外の広い戸建て住宅を求める動きが強まっているという報道もよく 耳にするが、マンション市場も足元のところは堅調に推移している。「郊外の広い戸建て住 宅」は、住宅を買う本人にとっては、従前の狭い住宅と比較して「広い」住宅ということに なるが、住宅着工統計を見る限り、持家や分譲戸建て住宅の平均床面積がコロナ後に拡大し たという事実はほとんどの地域で観測されない【巻末参考図表6】。

図表9 国土交通省「不動産価格指数(住宅)」(2010年1月=100):全国

(資料)国土交通省「不動産価格指数(住宅)」より

図表10 首都圏新築分譲マンション戸当たり平均価格(万円)と発売月契約率の推移

(資料)図表5に同じ。

同じような話はアメリカでもあり、日本よりもテレワークの比率が高いことも、郊外への 移住を加速し、広い住宅への需要が強まっているとされるが、やはり2020年に完工した一 戸建て住宅の平均床面積は縮小している。もとより、アメリカでは新築着工の5倍くらいの 中古住宅が流通しており、中古が基本という市場構造の違いはあるが、そのアメリカでは住 宅着工もコロナ後にV字回復し、価格も過去最高を記録している【巻末参考図表7】。旺盛 な需要が木材価格の高騰を引き起こし、「ウッドショック」も報じられている。

アメリカと比較すると、ややダイナミズムに欠ける日本の住宅市場ではあるが、それでも、

30 年の時を経て、首都圏の新築分譲マンション価格がバブル期の水準を回復したことは、

失われた20年が終わったことを象徴しているとも言える。日経平均株価も、1989年12月 末につけた終値38,915円87銭には及ばないものの、3万円台を一時回復するなど、日本経 済に明るい兆しが見え始めたことは素直に喜ぶべきことかもしれない。また、株価が上昇す ることで、金融資産の一部を実物資産であるマンションに分散投資する富裕層がいること も、マンション価格を下支えしているとの報道もある。

しかし、これらの資産価格の上昇は、繰り返しになるが、低金利により支えられている側 面が強い。日銀による金融緩和も当面続く見通しであり、金利面での下支え効果はあるが、

海外ではコロナ後の金融緩和による資産価格上昇やインフレへの懸念も強まっている。6 月の米連邦公開市場委員会では政策金利の引き上げ時期前倒しの見通しが示され、市場に 動揺が走った【巻末参照図表8】。金融政策がいずれ出口に向うことになる局面において、

雇用や所得環境も改善して日本経済が金利上昇に耐えうるような状況となっているか、注 視される。

※本稿において意見にかかる部分は執筆者個人の見解であり、住宅金融支援機構の意見で はありません。また、本稿はマンション市場の動向を分析したものであり、何らかの投資を 勧奨するものではありません。

参考文献

小林正宏「FRBの出口戦略と日本への影響」(季報住宅金融2018年春号P34)

日本不動産学会誌No.135 2021 Vol.34 No.4「2020年度秋季全国大会(学術講演会)ワー クショップ コロナウィルス禍は不動産市場と社会をどう変えるのか」P110

参考図表1 年収800万円で購入可能な住宅価格(万円)と年収倍率(右軸)

(注)返済負担率30%、融資率100%で試算。

参考図表2 訪日外客数の動向 月別推計値(万人)

(資料)日本政府観光局「訪日外客数・出国日本人数データ」より

参考図表3 商業地の変動率下位順位表(圏域別)

(資料)国土交通省「令和3年地価公示関係データ」より

参考図表4 専業主婦世帯と共働き世帯の推移(万世帯)

(資料)独立行政法人労働政策研究・研修機構「早わかり グラフでみる長期労働統計」

図12 専業主婦世帯と共働き世帯より(原データは総務省「労働力調査特別調査」、総務省

「労働力調査(詳細集計)」)

(価格:円/㎡、変動率:%)

順位 標 準 地 番 号 都道府県 標 準 地 の 所 在 地 令和2年公示価格 令和3年公示価格 変動率

円/㎡ 円/㎡ %

1 中央5-53 東京都 中央区銀座8丁目109番7 16,400,000 14,300,000 △ 12.8

『銀座8-6-20』

2 台東5-5 東京都 台東区西浅草2丁目66番2 1,800,000 1,580,000 △ 12.2

『西浅草2-13-10』

3 台東5-4 東京都 台東区浅草1丁目16番14外 5,000,000 4,400,000 △ 12.0

『浅草1-1-2』

4 横浜中5-20 神奈川県 横浜市中区山下町130番9 910,000 816,000 △ 10.3

5 千代田5-48 東京都 千代田区有楽町1丁目14番16外 4,660,000 4,180,000 △ 10.3

『有楽町1-2-9』

6 新宿5-25 東京都 新宿区歌舞伎町2丁目429番11 2,240,000 2,010,000 △ 10.3

『歌舞伎町2-10-7』

7 新宿5-18 東京都 新宿区歌舞伎町2丁目438番11 1,390,000 1,250,000 △ 10.1

『歌舞伎町2-21-6』

8 新宿5-1 東京都 新宿区歌舞伎町1丁目52番8外 9,300,000 8,370,000 △ 10.0

『歌舞伎町1-1-16』

8 新宿5-17 東京都 新宿区新宿3丁目107番14 19,000,000 17,100,000 △ 10.0

『新宿3-28-9』

10 新宿5-15 東京都 新宿区新宿3丁目5番2外 19,500,000 17,700,000 △ 9.2

『新宿3-5-4』

東 京 圏 ・ 商 業 地

参考図表5 不動産業の資金繰りDI

(資料)日本銀行「全国企業短期経済観測調査」より

参考図表6 都道府県別戸当たり平均床面積:令和2年度-令和元年度:(㎡)

(資料)国土交通省「住宅着工統計」より

参考図表7 アメリカの新築住宅価格(万ドル)

(資料)米商務省より

参考図表8 米政策金利見通しの変化

(資料)FRBより