公益に関与する際の企業寄付の効果の獲得と戦略性 : サブサハラ・アフリカでの事例から

著者 金子 鋭一

著者別名 KANEKO Eiichi

ページ 1‑173

発行年 2019‑03‑24

学位授与番号 32675甲第459号 学位授与年月日 2019‑03‑24

学位名 博士(政策学)

学位授与機関 法政大学 (Hosei University)

URL http://doi.org/10.15002/00021764

法政大学審査学位論文

公益に関与する際の

企業寄付の効果の獲得と戦略性

- サブサハラ・アフリカでの事例から

金子 鋭一

目 次

第1章: 本論文の背景と問題意識、及び目的 p.1

第1節 はじめに p.1

第2節 本論文の位置付けと研究対象 p.5 第3節 本論文の背景と問題意識 p.6 第4節 本論文の目的、及び方法論 p.7

第5節 本論文の構成 p.9

第2章: 先行研究と本研究の位置付け

- 英米諸国を中心とした先行研究のレビュー p.12 第1節 企業寄付の学術研究上の位置付け p.12 第2節 企業寄付の先行研究のレビュー p.14 2-1. Impure Altruism Model(不純な利他主義モデル) p.14 2-2. Managerial Discretion Model(経営者裁量モデル) p.15

2-3. Organization Slack(組織スラック) p.15

2-4. 社会的責任の充足 p.16

2-5. 利他性の表現 p.16

第3節 企業寄付の4つの動機 p.17 第4節 先行研究の議論と解釈 p.20 第5節 企業寄付の対外的な表現の抑制 p.24 第6節 企業寄付のコミュニケーションに関する先行研究のレビュー p.26

6-1. 企業寄付の動機を伝え、理解を得る p.26

6-2. 企業イメージや商品と取り組む社会的課題の

適合性や一貫性を保つ p.26

6-3. 誠実さや正直さを表現する p.27

6-4. 取り組む社会的課題に対する適切な表現手段・

方法・取り組み姿勢を採用する p.27

6-5. 利他性を表現し、偽善や懐疑という批判を回避する p.27

第7節 第2章のまとめ p.28

i

第3章: サブサハラ・アフリカに関する先行研究と11カ国の企業寄付

の特性 – 上場企業のweb調査から p.30 第1節 サブサハラ・アフリカに関する先行研究のレビューと

リサーチクエスチョンの設定 p.31

第2節 サブサハラ・アフリカでの11カ国の位置付け p.36

2-1. 経済指標から見た実情の確認 p.36

2-2. 日本企業の進出状況からの確認 p.42

第3節 サブサハラ・アフリカでの調査対象 p.46

3-1. サブサハラ・アフリカの証券取引所上場企業 p.46

3-2. 調査方法 p.48

3-3. 11カ国の国別上場企業の情報公開の特性 p.49

3-4. 11カ国の産業別の対象企業 p.51

3-5. 11カ国の国別上場企業の企業寄付の特性 p.52

3-5-1. 取り組み姿勢 p.53

3-5-2. 支援分野 p.54

3-5-3. 活動形態 p.56

3-5.4. 評価 p.57

3-5-5. 公益への関与 p.57

第4節 調査結果の解釈 p.59 第5節 第3章のまとめ p.61

第4章: ケニアでの企業寄付の戦略 - ケニアの6社の聞き取り調査から p.64 第1節 ナイロビ証券取引所の上場企業の調査対象 p.64 第2節 対象企業のweb調査結果 p.67

2-1. ケニアの産業別情報公開の特性 p.67

2-2. ケニアの企業寄付の特性 p.68

第3節 web調査結果の解釈 p.72 第4節 質問表に対する回答 p.72 第5節 半構造化面接の結果と解釈 p.75

5-1. サファリコム社(Safaricom)のインタビュー結果 p.76

5-1-1. 企業情報 p.76

5-1-2. 組織体制 p.76

5-1-3. 重点活動分野 p.76

5-1-4. 評価活動 p.77

5-1-5. 対外的なコミュニケーション p.77

ii

5-2. ケンジェン社(KenGen)のインタビュー結果 p.77

5-2-1. 企業情報 p.77

5-2-2. 組織体制 p.78

5-2-3. 重点活動分野 p.78

5-2-4. 評価活動 p.80

5-2-5. 対外的なコミュニケーション p.80

5-3. 東アフリカ・ケーブル社(East Africa Cables: EAC)

のインタビュー結果 p.80

5-3-1. 企業情報 p.80

5-3-2. 組織体制 p.80

5-3-3. 重点活動分野 p.80

5-3-4. 評価活動 p.81

5-3-5. 対外的なコミュニケーション p.81

5-4. ケニア商業銀行社(Kenya Commercial Bank: KCB)

のインタビュー結果 p.81

5-4-1. 企業情報 p.81

5-4-2. 組織体制 p.82

5-4-3. 重点活動分野 p.82

5-4-4. 評価活動 p.84

5-4-5. 対外的なコミュニケーション p.84

5-5. BOC社のインタビューの結果 p.84

5-5-1. 企業情報 p.84

5-5-2. 組織体制 p.84

5-5-3. 重点活動分野 p.84

5-5-4. 評価活動 p.85

5-5-5. 対外的なコミュニケーション p.85

5-6. マガディソーダ社(Magadi Soda)

(現、タタ・ケミカルズ・マガディ社)のインタビュー結果 p.86

5-6-1. 企業情報 p.86

5-6-2. 組織体制 p.86

5-6-3. 重点活動分野 p.86

5-6-4. 評価活動 p.87

5-6-5. 対外的なコミュニケーション p.87

第6節 リサーチクエスチョンに対する半構造化面接の結果 p.87 第7節 第4章のまとめ p.94

iii

第5章: 企業寄付の公的責任戦略 - ケニアの事例から p.97 第1節 Public Responsibility Strategyの4つの戦略 p.97

1-1. 補完戦略(Supplement strategy) p.100

1-2. 支援戦略(Support strategy) p.100

1-3. 代替戦略(Substitute strategy) p.100

1-4. 刺激戦略(Stimulate strategy) p.101

第2節 マガディソーダ社の事例分析 p.101 第3節 協働ガバナンス・モデルから見た企業寄付の調整機能と

再構築 p.108

第4節 マガディソーダ社の2017年現地調査の分析と解釈 p.113 第5節 マガディソーダ社と他のケニアの事例から見る特性の確認 p.116 第6節 所得獲得とキャパシティ・ビルディングの3つの支援 p.118 第7節 リサーチクエスチョンに対する回答 p.121 第8節 第5章のまとめ p.124

第6章: 企業寄付の手法 - 社会的投資化の流れ p.127

第1節 社会的投資 p.128

第2節 クラウド・ソーシャル・インベストメント

(Cloud Social Investment: CLSI ) p.132

第3節 ソーシャル・インパクト・ボンド

(Social Impact Bond: SIB) p.136

第4節 第6章のまとめ p.142

第7章: 結論 p.145

第1節 本論文の要旨と結論 p.145

第2節 本論文の学術的貢献と実務的意義、及び限界と課題 p.148

2-1. 学術的貢献 p.148

2-2. 実務的意義 p.158

2-3. 本論文の限界と今後の課題 p.160

参考・引用文献一覧 p.161

iv

【図表一覧】

第2章: 表2-1: 先行研究における企業寄付の効果に関する議論 p.19

図2-1: 企業寄付の動機と効果、及び各種議論との関係性 p.20

第3章: 表3-1: サブサハラ・アフリカ諸国の国別人口及びGDP p.37

表3-2: 3つの新興地域のGDP推移

(南アジア、中近東・北アフリカ、サブサハラ・

アフリカ) p.38

表3-3: 地域別貧困データ(2013年) p.39

表3-4: サブサハラ・アフリカ14カ国の基礎統計

(貧困層比率、一人当たりGNI) p.40

表3-5: 日本企業のサブサハラ・アフリカ進出国、及び

拠点数一覧と証券取引所の所在国 p.43

表3-6: 日本企業の進出拠点数一覧(地域別) p.44

表3-7: サブサハラ・アフリカにおける国別・産業区分別

での日本企業の拠点数 p.45

表3-8: サブサハラ・アフリカでの証券取引所の上場企業数 p.47

表3-9: 11カ国の上場企業数と調査企業数 p.49

表3-10: 11カ国の上場企業における企業寄付の情報公開手段 p.50

表3-11: 国別・産業別の上場企業比率 p.52

表3-12: 取り組み姿勢 p.54

表3-13: 支援分野 p.55

表3-14: 活動形態 p.56

表3-15: 評価 p.58

表3-16: 公益への関与 p.58

第4章: 表4-1: 産業別情報公開比率 p.66

表4-2: 産業別の情報公開企業比率とその手段 p.67

表4-3: ケニアのweb調査における「取り組み姿勢」 p.68

表4-4: ケニアのweb調査における「支援分野」 p.70

表4-5: ケニアのweb調査における「活動形態」 p.71

表4-6: ケニアのweb調査における「評価」 p.71

表4-7: ケニアのweb調査における「公益」への取り組み p.71

表4-8: 企業寄付の活動費用の分類(2015年度)と

10年後の推計(貨幣換算比率) p.74 v

図4-1: 起業家開発のフローチャート p.83

表4-9: 調査対象企業の情報公開に対する考え方・姿勢 p.90

図4-2: 公益に関わるケニア企業のポジションマップ

(支援対象者と継続性から) p.94

第5章: 表5-1: Public responsibility strategyの4つの分類 p.99 図5-1: Ansell and Gash(2008)の協働ガバナンス・モデル p.109

表5-2: ケニアにおける企業寄付の3つの支援形態 p.120

第6章: 図6-1: 社会的投資のセグメント p.129

図6-2: 社会的投資の位置付け p.131

図6-3: CLSIのイメージ図(ARUNの事例から) p.134

図6-4: ARUNのCLSIと従来型の寄付の違い p.135

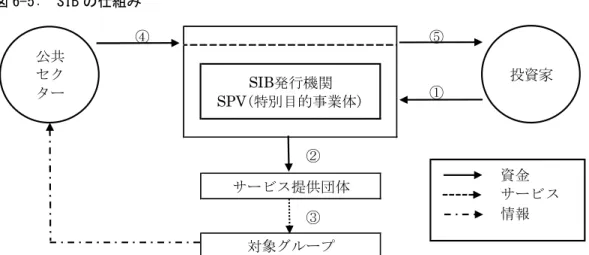

図6-5: SIBの仕組み p.138

図6-6: SIBのファイナンス・モデル p.138

表6-1: SIBの実施可能と考えられる事業領域 p.141

vi

1

第 1 章: 本論文の背景と問題意識、及び目的

第1節 はじめに

寄付という世界的に古くから確認できる行為に、いま大きな変化が起きている。寄付が伝 統的な慈善活動(doing good)の資金としての側面だけでなく、社会的変化を生みだすための 資金(social investment)としての側面を強く持ち始めている。そのため、昨今では寄付とい う言葉が、一部で社会的投資と置き換えられる場合も見られる。寄付による募金についても、

資金獲得やファンド・レイジングという呼称が見られるようになった。そこには伝統的な慈 善活動に資金を「提供する側」の視点よりも、社会的な変化を生み出す事業を促進する「受 け手側」、乃至は「資金を活用する側」の意識が強く表れている。こうした寄付の動向を踏 まえつつ、寄付の持つ多面的な側面を認識しておく必要がある。

広辞苑によれば、寄付とは公共事業または寺社などに金銭・物品を贈ることと定義されて いる1。これを家計の消費という観点から見た場合、総務省統計局の家計調査の中で、金銭 寄付、つまり、寄付金に関する定義がある。そこでは寄付金を「世帯以外の団体などへの寄 付金、祝儀などの移転支出」とし、「一般的寄付金、赤十字社員会費(加入金)、社会福祉協議 会会費、一般的行事の寄付金、あしなが育英会、バザー現金寄付、チャイルドサポーター(世 界里親会)、祭礼の寄付・祝儀」と例示している2。また『寄付白書2015』によれば、全国消 費実態調査では「諸会費」という支出項目(子供会や老人会、ファンクラブ会費など)も寄付 金に含まれるとしている。さらに「他の負担費」として、社会生活上やむを得ない半公課的 意味を持ち、定期的に支払われる会費又は負担費用も寄付金に該当し、町内の負担費や同窓 会費もそれに含むとする3。また企業の観点から見ると、国税庁は法人税上の寄付金には、

拠出金や見舞金などを含み、特に事業に直接関係ない人への金銭贈与と定義する。そこには 社会事業団体、政治団体への拠出金や神社の祭礼等の寄贈金が含まれるとする4。このよう に、金銭寄付に分類される項目は広く、社会通念上、会費など寄付に該当しないと考えられ る項目も対象として含まれる事例も見られる。

また寄付をその行為から分類すると、金銭寄付のみならず、現物寄付、ボランティア、施 設や場所の提供といった「物品の寄付」、「時間の寄付」、「場所の提供という寄付」も寄付に 含めて考えることができる。実際、『寄付白書2015』にも、寄付金とは区分をしながらも、

活動者数や活動時間の推計、そしてそれを貨幣換算した場合の推定金額が記載されている。

1 広辞苑(2008) 第六版 p.699

2 総務省統計局: http://www.stat.go.jp/data/zensho/2014/pdf/bunruireiji.pdf

3 日本ファンド・レイジング協会『寄付白書 2015』p.156.

4 国税庁: https://www.nta.go.jp/taxanswer/hojin/5262.htm

2

もちろん、貨幣換算の際にどのような金額を適用するかなど議論はあるが、金銭寄付に限定 されず、寄付の形態を広く定義する必要があることが分る。

こうした寄付の特性を社会的意義の中で捉えると、少なくとも以下 4 つの側面が考えら れる。1つ目として、寄付を個人と個人、乃至は個人と社会という相互の結びつきや絆とい った、関係性の構築の場から見た側面である。例えば母校や自らの所属する団体・組織の呼 びかけを受けての寄付や、地域コミュニティの祭りやイベントへの協賛という形態でも寄 付は確認できる。2つ目としては、福祉国家の限界や市民社会の成熟の中で、従来政府に依 存していた領域に市民が自ら参画し、主体的に社会的課題に取り組む行動が広がっている。

寄付はそうした市民社会の活動を支える基礎的アセットの一つとしての意義を持つ。そこ では社会的弱者に対する募金活動を通じた支援や、社会的課題に取り組む市民団体への資 金提供という公的性格を持つ事例が上げられよう。3つ目に、寄付は国境を越えた人道支援 の場でも広く確認できる。東日本大震災や熊本の震災など、甚大な災害に対する支援は、国 内はもとより、国境を越えた支援が行われている。日本でも被災地と直接血縁や人間関係が ない多くの人が、寄付を通じた支援を行っていたことは記憶に新しい。その際には、金銭寄 付のみならず、現物寄付、NPOへの支援、ボランティア活動など、現地のニーズを踏まえ た多様な形態での寄付の広がりが見られる。このように、寄付は個人と個人、個人と市民社 会、さらには国内と国外を結び付ける利他的行為として捉えられる。さらに4つ目として、

近年の新たな動向を踏まえた側面が上げられる。それは寄付が社会的変化を生み出す資金 として認識され、社会的投資の側面が強調され始めていることである。社会的投資は、新し いイノベーティブなアイデアを資金面で支援したり、インパクトの拡大を支援する資金で ある。日本財団(2015)によれば、社会的投資とは「社会的価値を生み出しながら経済的な循 環も可能にするハイブリッド型の金融」と位置付けている5。また社会的投資の領域は一般 的な投融資とフィランソロピーの間のギャップを埋める新たな領域とする。

社会的投資の支援対象については、社会的企業や事業型のNPOであり、従来型の慈善活 動への資金の提供先と重複する場合も少なくない。それに対して、上記のような寄付者の多 様な考え方を踏まえると、寄付の受け手が如何に成果やインパクトを創出し、どのように説 明責任を果たすかが重要となる。これはまた、寄付の世界に成果志向の潮流を生み出し、効 果やインパクトの議論を強化することになる。また寄付者から見ると、社会的課題の解決に 向けた活動の結果、社会に正のインパクトを与えたという「社会的リターン」が生まれるこ とで、その寄付の意義を確認するものである。配当などの経済的リターンを必ずしも求めな い場合がそれに該当するが、近年、経済的リターンを組み込んだスキームが登場しており、

社会的投資の裾野が世界的に広がり始めている。以上のように、社会の多様性が拡大する中、

伝統的な寄付にも質的な変化が生まれており、社会的資金が生み出すインパクトの重要性 からも、近年世界的な関心を集めている。

こうした寄付の社会的意義の諸側面に対して、近年の寄付に対する意識に大きな変化が

5 日本財団(2015) 「日本における社会的投資の最前線」 日本財団 p.4.

3

生まれている。従来の寄付は、寄付の実施をもって完結とし、寄付者と被寄付者とのコミュ ニケーションが限定的で、寄付者もアカウンタビリティを必ずしも求めない場合が見られ た。そこには、自らの寄付は社会的によいこと(doing good)に使われているはずであるとい う前提があり、その内実は問わないことが多かった。しかし、昨今では、支援する個人の関 心事項や、支援する団体の活動内容の理解を通じて、寄付者が被寄付者を選定したいという

「選択への意識化」が進んでいる。またその活動の効果や結果を確認し、自らが寄付者とし て貢献できたと共感を分かち合うことを望む「サポーター化」、乃至は「準メンバー化」も 進んでいる。このように、従来、寄付の広がりが相対的に限定的であるといわれてきた日本 でも、昨今の寄付に関する動向やその意識の高まりには大きな変化が見られる。

これを促進させている背景の一つが、インターネットやSNSの普及であり、伝統的な寄 付では見られなかった展開が急速に進み始めている。例えば、寄付の方法が従来の現金、現 金書留、そして振り込みのみならず、定期的な自動引き落とし、クレジットカード、インタ ーネットを活用した決済も広くみられるようになった。また仮想通貨のビットコインでの 寄付の受付を赤十字が開始しており、多様な寄付のチャンネルが生まれ、寄付を行いやすい 環境が形成されている。また興味のある団体を個別に探すトランザクション・コストを軽減 するため、団体の情報をweb上で公開するプラットフォームの創設も見られる6。そこでは 社会的課題に取り組む団体を分野別に分け、その団体の理念や活動内容、その目的などの基 礎情報を公開し、寄付をする際の情報を提供している。また効率的に寄付を獲得するため、

マーケティング手法を活用した専門的なアプローチも生まれており、ファンド・レイジング

(fund raising)の資格を有する専門人材を活用した資金獲得も見られる。さらに特定課題の

解決に向けて、企業とNPOが協働し、企業の売上の一部をその団体に寄付することを、あ らかじめ消費者に提示して販売を行うコーズ・マーケティング(Cause Related Marketing) も行われている。こうした一連の活動は、寄付によってその資金が社会の変化に活用され、

それが社会に正のインパクトを生み出し、寄付者が共感や一体感を獲得しながら、社会全体 としての結び付き(コネクト)を創出しているともいえる。このように、寄付を通じた社会へ の参加が以前よりもしやすい環境ができ始めている。

一方、寄付に関する体系的な統計が整備されている国は限定的であり、世界全体の寄付額 の推計は確認できていない。その中、学術研究と共に、イギリスやアメリカ(以下、英米諸 国)のデータが採用されることが多い。Charities Aid Foundationという英国のNPOが毎 年発行するWorld Giving Indexは、国際的な寄付に関する情報源として採用され、現在、

世界140カ国の寄付の動向を公開している。そこでの指標は3項目あり、過去数か月の間 に「金銭寄付を行った」、「ボランティアを行った」、「見知らぬ人の手助けをした」という回 答者からその比率を算出し、国別のランキングを行っている。World Giving Index 2016に よれば、国内の金銭寄付比率における日本の世界ランキングは、140か国中83位で、23%

の人が過去数か月の間に金銭寄付を行っていたという結果であった。ちなみに、1位はミャ

6 例えば、日本ではチャリティ・プラットフォームが上げられる (http://www.charity-platform.com/)。

4

ンマーで91%、イギリスが7位で69%、アメリカが13位で63%であり、アフリカではケ

ニアが1位であった7。なお、World Giving Indexでも世界の寄付金額については調査対象 となっていない。

そうした中、アメリカが寄付金額としては世界で最大規模であることは間違いない状況 である。アメリカの寄付統計で広く採用されているGiving USAによれば、2015年は3,732 億ドルが寄付されており、日本円にして約41.0兆円($=¥110)の規模であった8。これはGDP で世界28位のオーストリア(3,770億ドル)に相当する規模であり9、アメリカでの寄付金額 が如何に大きいかを示すと共に、これだけの金額が寄付として毎年活用されており、社会的 に大きな役割を果たしていることが分る。ではその資金はどこに向かっているのであろう か。

寄付を主体者やその内容で分類すると、個人の寄付、遺贈、助成団体の寄付、そして企業 寄付の4 つに大別される。アメリカの寄付をこれら4つの分類で確認すると、個人寄付は

2,645億ドル(約29.0兆円)と全体の71%を占める。その内、上位を見ると32%の846億ド

ル(約9.3兆円)が宗教関連への寄付であり、次いで15%の397億ドル(約4.3兆円)が教育関 連、12%の317億ドル(約3.4兆円)が人道支援関連、そして11%の291億ドル(約3.2兆円) が助成団体向けであった10。また遺贈が、318億ドル(約3.4兆円)で全体の8.5%ある。遺贈 とは、個人の死後、遺産を特定団体や特定目的に寄付する意図を生前に明確化するのもであ る。これに対して組織の寄付としては助成財団と企業の 2 つが上げられる。助成財団の寄 付は585億ドル(約6.4兆円)と全体の15.7%を占め、NPOを中心とした市民社会への支援 が継続的に行われている。特にアメリカでの助成財団はロックフェラー財団(Rockefeller Foundation)、フォード財団(Ford Foundation)など大規模な資産を保有する著名な財団が 数多くあり11、大手企業が企業財団を設立している事例も多い。また世界最大の資金規模を 誇るビル・アンド・メリンダ・ゲイツ財団(Bill & Merinda Gates Foundation: BMGF)は、

マイクロソフトの創始者夫妻が設立した個人財団として名高い。その活動はアメリカに留 まらず、グローバルな社会的課題に対するイニシアティブを取り、巨額の資金を提供してい る。例えば、HIV/AIDSなどの世界的な課題のみならず、マラリアなど地域的に偏在するが、

7 Charities Aid Foundation (2016) CAF World Giving Index 2016. p.41.

8 Giving USA: https://givingusa.org/giving-usa-2016/

9 World Bank: http://data.worldbank.org/indicator/NY.GDP.MKTP.CD

10 Charity Navigator: https://www.charitynavigator.org/index.cfm/bay/content.view/cpid/42

11 アメリカの慈善団体は、public charitiesとprivate foundationに大別される。両者とも内国歳入法第 501条C項に基づき、アメリカの国税当局(Inter Revenue Service (IRS):

https://www.501c3.org/public-charity-vs-private-foundation/)から税制上の恩典を受けられる非営利団 体である。しかし、組織構成(役員の50%以上が血縁者や利益関係者でない)と資金源(少なくとも33%

は小規模ドナー、他のpublic charitiesや政府からの資金)の2つの点でpublic charitiesの要件は private foundationのそれよりも厳しいが、その分、税制上の恩典がpublic charitiesの方が高い。ま た前者は慈善活動を自ら行う団体であるが、後者は他の団体の慈善活動を資金面で支援する団体が殆ど であり、年間資産の5%を使用する義務を負う(https://www.501c3.org/public-charity-vs-private- foundation/)。ロックフェラー財団、フォード財団、BMGFはいずれもprivate foundationに分類され る。

5

非常に深刻な課題の克服にも積極的に取り組んでいる。またもう一つの組織の寄付として、

企業寄付が上げられる。アメリカでは185億ドル(約2.0兆円)と全体の4.9%を占める。現 在では企業内での寄付の予算化、専門部署や専任者の設置が既に広くみられ、企業活動の一 部として定着している。特に企業の持つアセットは資金だけでなく、技術や経営ノウハウ、

人材、ネットワークなど多様なアセットを活用して社会的課題への支援を行っている。また 企業が自社財団を持ち、企業と自社財団の双方で寄付を行っている事例、または他の財団と のパートナーシップも見られる。上記の財団による寄付の一部はこうした自社財団による もので、企業寄付と密接な関係がある。そのため、実際の企業寄付の影響はさらに大きなも のになるといえる。

ちなみに、『寄付白書 2015』と国税庁の統計から 2014 年の日本の寄付市場を推計する と、1兆5,197億円であった12。内訳としては個人寄付が7,409億円(48.8%)13、企業寄付が 7,103億円(46.7%)14、そして助成財団が685億円(4.5%)15であった。但し、遺贈については 推計できる情報は確認できなかった。アメリカと比較すると、日本は個人寄付と企業寄付の 比率がほぼ均衡している点で特徴がある。

以上のように、寄付の特性を 4 つの側面から確認し、さらにアメリカの統計から個人寄 付のみならず、組織としての寄付も含めてその特性を確認した。そこから明らかになったの は、寄付が文化や慣習、社会的結びつきなど、個人の内心の発露のみならず、個人や組織の 相互関係に強く関わっていることである。しかし、それ故に、依然として寄付が極めて一般 化された文化論として議論される傾向を持つ。

しかし、寄付の動機を検証すると、寄付が必ずしも純粋な利他的行為ではなく、さらには 寄付には市場原理が働いているため、文化論での枠組みを越え、社会科学の領域で議論する 適切さが明確になる。それは個人寄付のみならず、企業寄付についても当てはまる。実際、

株主価値の向上を重視するアメリカで、企業がその収益の一部を株主への配当として利益 処分するのではなく、社会や助成財団への寄付として巨額の資金を提供している。また、そ のアメリカで株主第一主義ともいえる確固たる礎の中から、ステイクホルダー論が提唱さ れ、世界的な議論へと広まったことを踏まえると、企業寄付を検証することで、企業のある べき役割と責任の範囲や領域を改めて問い直すことができると考えられる。

第2節 本論文の位置付けと研究対象

本論文では、経営学の「企業と社会論」の領域で、企業活動における企業寄付を研究対象 とする。但し、政治献金は対象には含まない。また企業寄付は上述の通り、金銭寄付、現物

12 総務省統計局では会費も寄付に該当することになるが、今回の対象からは外した(『寄付白書』p156)。

13 日本ファンド・レイジング協会(2015) p.26.

14 国税庁: http://www.nta.go.jp/kohyo/tokei/kokuzeicho/kaishahyohon2014/kaisya.htm

15 日本ファンド・レイジング協会(2015) p.147.

6

寄付のみならず、時間の寄付であるボランティア、空間や場の寄付である施設の開放など、

社会貢献活動と不可分な関係がある。実際、企業内でも金銭寄付や現物寄付とボランティア、

施設の開放、自主事業、災害支援は一つのカテゴリーで捉えている(金子,2017a)。よって、

社会貢献活動を含めることで、企業寄付の位置付けや意義がより体系的に把握できること から、社会貢献活動を研究対象に含める。また先行研究でも企業寄付を包摂する概念として 社会貢献活動があり、さらにそれを包摂する概念として企業の社会的責任(CSR)がある。よ って、今回の調査対象は「企業寄付を含む社会貢献活動」とする。但し、金銭寄付や現物寄 付のない社会貢献活動というのは実際には極めて例外的であり、とりわけ社会貢献活動全 体の中での金銭寄付の位置付けは依然として非常に大きい(金子,2017a)。そのため、特定の 区分が必要な場合を除き、本論文では「企業寄付を含む社会貢献活動」という企業の裁量的 責任に関する活動をまとめて「企業寄付」と記す。また、本論文では、議論の過程で貧困や 開発、コミュニティやリーダーシップについての記述があるが、それらの研究が中心的な目 的ではない。そのため、踏み込んだ議論や検証は行わず、あくまで企業による企業寄付とし ての立場から議論を行うものとする。

第3節 本論文の背景と問題意識

企業寄付は企業活動の一部として既に定着しているが(Rick and Peters,2013)、企業寄付 の学術研究は、伝統的に英米諸国が中心的な役割を果たしてきた。歴史的に見ると、アメリ カでは 1875 年から 1900 年が企業寄付の発生期と言われている。その後、1953 年の

A.P.Smith MFG 社の判決までは、企業寄付は直接ビジネスの関係性がある事項に限られ、

それを超えると株主から訴訟が起こされるなど、経営者には厳しい制限が課されていた。し かし、同年の法的判断が最終的な転機となり、経営者は直接ビジネスの関係性がない事項で あっても、自由に企業寄付を行うことができるようになった。しかし、これによりビジネス との関係性が乏しい「拡散されたフィランソロピー」が広くみられるようになる。そのため、

一部では企業のアセットを使って、経営者が個人の名声や評価の獲得を意図していると、批 判を浴びるようになる。その後、1980年代には、企業寄付の研究の関心が、効果の獲得を 意図した戦略性の議論へと転換していく。この流れを決定付けたのが、1990年代から2000 年末の IT ブームの際に発生したベンチャー企業による大規模な企業寄付と、Porter and Kramer(2002,2011)による CSV(Created Shared Value: 共通価値の創造)の概念提起に至 る議論である。

前者のIT企業は、従来の慈善活動による利益還元のスタンスを厳しく批判し、企業寄付 がどのような成果や変化を社会に生み出したのかを明確にすべきであると主張した。そし てNPOへの経営指導、長期資金のコミット、評価、効果の獲得のための戦略立案など、ビ ジネスの手法を慈善活動に導入し、明確な成果や社会的変化を生み出すことを支援した。こ

7

の潮流は伝統的な慈善活動への資金提供者にも影響を与え、明確な効果への要求を強める こととなる。さらに後者のPorter and Kramer(2002, 2011)は企業寄付を本業の競争優位の 強化に結び付けるべきとし、CSV(共通価値の創造)を提示して、企業関係者に大きな影響を 与えた。こうした 2 つの潮流により、企業寄付の研究は企業価値の向上に資する効果の創 出、とりわけレピュテーションや財務パフォーマンスなどの経済的効果と、License to operate (LTO)などの社会的効果の獲得の両立、そしてそのための戦略の議論に収斂するよ うになる。またそれに必要な企業寄付の予算化や、専門性を備えた継続的な活動の必要性か ら、組織体制の整備が行われることとなる。これにより、企業寄付がCEOの個人的な付き 合いやアドホックな取り組みから、企業戦略の一部としての位置付けに転換され、企業寄付 の戦略性の議論へと進む。とりわけ、企業のアセットを活用した取り組みであることから、

効果やインパクトを獲得し、企業価値の向上に寄与する取り組みが求められ、結果として先 行研究も戦略性の議論にシフトしてきた。

しかし、こうした先行研究は英米諸国を中心に議論されることが多く、他の国々への適用 については批判も多い。事実、途上国では貧困、インフラの未整備、HIV/AIDS・マラリア・

結核の三大感染症、飢餓など、主要な社会的課題が未だに広くみられる。しかも公的サービ スに必要な資源及びキャパシティが不足しており、企業が貧困削減や開発という公益にま で関わる事例が確認されている。しかし、企業が途上国で公益に関与する実情やその中での 効果の獲得の議論、そしてその戦略性については必ずしも明確ではない。このように、途上 国での企業寄付がどのように位置付けられ、どのような戦略が採用されているかは、英米諸 国の議論と異なると考えられるが、途上国での公益に関わる企業寄付の戦略の研究は限定 的である。

第4節 本論文の目的、及び方法論

途上国では、市場経済が未成熟で、公的サービスやそのキャパシティが不足しており、

依然として低開発や貧困削減が大きな社会的課題として存在している。そのため、企業が これらの社会的課題の解決にどのように貢献するのかが問われると共に、企業と社会が持 続可能な関係を構築する上で、相互に適切な役割を担うことが重要な課題となっている。

実際、途上国では政府やコミュニティから、HIV/AIDSなどの感染症、貧困削減や開発な どの公益に対する企業の関与への強い要請がある。こうした社会的要請に対して、現在、

企業が積極的に関わりはじめている。その背景として、少なくとも以下3点を上げること ができる。

まず 1 点目に企業のグローバル化とコミュニティに対する企業の影響力の増大である。

特に途上国では、行政の非効率さや社会的課題への取り組みにおける政府の限界が顕在化 している。他方、企業の資金や技術などに裏打ちされた経済権力としての存在感は大きい。

8

その分、昨今の企業不祥事や環境への負の影響など、企業が営利活動だけに集中し、外部 不経済を放置できる状況にはないとの企業側の認識が強まったことが上げられる。

2 点目に、途上国の重要な課題である貧困の社会政治的な側面に対する理解の醸成が上 げられる。過去、貧困は極めて経済的な課題との認識があったが、経済成長による恩恵の 配分が十分機能せず、格差の拡大が進み、貧困が社会政治問題からの視点、特に治安の悪 化や暴力を生み出す原因の一つとして再認識され始めている。そのため、公的サービスの 課題を抱える途上国では、企業は若年層や障碍者の雇用、トレーニング、啓蒙活動という 従業員への取り組みのみならず、コミュニティの貧困削減に対して、企業の積極的な関与 の要請が高まり、実際に企業がその支援を裁量的責任の領域と絡めて取り組む姿が確認で きている。

3点目にBOP(Base of the Pyramid)ビジネスやソーシャル・マーケティングの考え方に

よって、途上国や貧困層への認識の転換が進んだことが上げられる。従来、購買力の乏し い途上国や貧困層は、企業の顧客として認識の薄い存在であり、将来的に所得が増加した ら、先進国の商品やサービスをそのまま導入すれば済む「小さな後発市場」との認識があ った。しかし、BOPビジネスやソーシャル・マーケティングの概念が普及し、従来の認識 に転換が起こり、「巨大な有望市場」との新たな見方が定着し始めている。そのため、途上 国や貧困層向けの商品開発や、それらを対象としたビジネスのあり方が議論され、途上国 向けに新規に開発した商品が、後に先進国に導入されて広まるリバースイノベーションと 呼ばれる現象も確認できている。このように、市場システムへのアクセスが限定的で、企 業の対象として認識されない存在から、少なくとも概念上は、イノベーションの発揮によ って魅力的な市場・顧客へと転換できる存在へと認識の転換が生まれ、企業が途上国や貧 困層への関心を高める契機となった。

しかし、途上国で企業が公益に関与する場合、企業側の負荷への懸念は高い。国際的に は CSV が強調され、企業寄付が本業との一貫性を強く求められる中、公益にどのように 関わるべきかという議論は限定的である。また先行研究で中心的になっている企業寄付に よる効果の獲得については、公益に関わる場合、その効果についての考え方も同じといえ るのか不明瞭である。理念的なCSVやCSRを唱えるだけでは途上国の社会的課題に対峙 できず、社会的要請に翻弄され、戦略なき拡散されたフィランソロピーに陥るリスクもあ る。

では企業はなぜ自社のアセットを活用してまで公益に関与するのであろうか。また、先 行研究での中心的な議題である企業寄付にどのような効果を期待し、その効果の獲得のた めにどのような戦略を採用しているのであろうか。さらにその期待される効果や戦略は、

先進国と途上国で類似の性質を持つものであろうか、それともと大きく異なった特性を持 っているのであろうか。それと共に、企業が公益に関わる目的は、根本的な社会的課題の 解決というよりも、企業寄付による社会的インパクトの拡大と効果の獲得であるため、実 は企業が公益に関与する際の負荷は、企業寄付の効果の獲得の期待とその際の戦略性から

9

見た場合、必ずしも高くないのではなかろうか。であるならば、途上国での企業寄付の戦 略を検証することで、企業がさらに公益に関われる余地が生まれるのではないか。

この検証のため、本論文ではサブサハラ・アフリカを対象として選定する。これは公的 サービスが極めて脆弱な環境の中、多様な社会的課題が複雑に絡み、ビジネス環境が最も 厳しいサブサハラ・アフリカを調査対象とすることで、企業が公益に関与する際の負荷を 最も明確にできると考えるからである。現在のサブサハラ・アフリカの状況を見ると、中 間層の台頭と拡大が起きている。また現在の10億人の人口が2050年には21億人へと倍 増し、中間層の急激な拡大が期待されることから、「最後の市場」として世界的に注目を浴 びている。しかし、現実は、世界一高い人口増加率が当面継続すると推計されており、イ ンフラの整備など、その負荷は公的サービスのキャパシティ不足に追い打ちをかける。さ らに、サブサハラ・アフリカは世界の貧困層の50%以上を占め、HIV/AIDS・マラリア・

結核という三大感染症の主要な汚染地域である。他方、保健医療制度が脆弱で、医療サー ビスへのアクセスが限定的な人口比率も高い。近年発生したエボラ出血熱のように、一度 感染症が広がると迅速な対応が取れず、パンデミックが発生しやすい環境でもある。また インフラの未整備により、電力や清潔な水にアクセスできる人でも、一日中安定的に提供 されない場合も多い。さらに地方では電力や清潔な水にそもそもアクセスできない人口も 少なくない。それと共に、道路の舗装比率も依然として低い国が多く、物流上の障害にな っている。こうした様々な課題は企業活動に大きく影響を及ぼしており、企業は自家発電 や水の調達を個社ごとに行わねばならないなど、通常のビジネスを行う上での負荷となっ て現れている。以上からも、企業が公益に関与する際の負荷とそれに対する戦略を検証す る意義は高く、その際に、サブサハラ・アフリカが本論文の対象として最も適した地域だ といえる。

なお、上記の検証に対して、本論文での方法論としては、web調査、半構造化面接、二 次調査分析を含めたマルチ・リサーチ・メソッドを採用する。

第5節 本論文の構成

本論文では、第1章での本論文の位置付けと研究対象、本論文の背景と問題意識、そし て目的と方法論に続いて、第2章で企業寄付の先行研究のレビューを行い、そもそも企業 がなぜ自社のアセットを活用して企業寄付を行うのかという動機(motives)を明らかにす る。その際に、企業寄付の先行研究の主要国で、企業寄付の歴史的背景や議論の変遷を合 わせて確認する。同章での企業寄付の動機の確認は、次章以降で企業が本来かかわる必要 のない公益に関与する場合の効果の獲得や戦略を確認する上で、根本的な動機やその内実 を明確にするに当たり、事前に明らかにしておく必要があるためである。そこでは企業寄 付が必ずしも純粋な利他的行為ではなく、また複数の動機を同時に備える場合があるこ

10

と、そして寄付には寄付市場が成立していることを確認する。さらに動機の中心的な位置 付けである効果の獲得についての議論をまとめる。それにより、経済的効果と社会的効果 の双方を如何に戦略的に獲得するかが、英米諸国を中心とした先行研究の中心的な議論と なっていることを示す。

次に第 3 章であるが、前章では英米諸国の議論が企業寄付の先行研究では中心となって おり、そこでは企業寄付の効果の獲得とそのための戦略が主要な議論となっていた。しかし、

英米諸国とビジネス環境が異なる国でも、企業寄付の効果や戦略が果たして中心的な位置 付けなのかは不明瞭である。特に途上国に効果と戦略の議論をそのまま当てはめることは できないとの批判を踏まえ、ビジネス環境が最も厳しく、公的サービスの課題が最も深刻な サブサハラ・アフリカを対象として、同地域の企業寄付に関する先行研究をレビューする。

そして本論文のリサーチクエスチョンを4つ提示し、11カ国の上場企業を対象としてweb 調査を行い、その検証を行った。このweb 調査の結果、全ての国で企業が貧困削減や開発 という公益に関与している実態が明らかになった。しかし、企業寄付の公益に関わる動機や その際の戦略性に関しては、効果の獲得が中心なのか、利益還元や社会的責任の充足が中心 なのかは曖昧であり、活動内容を記述的(descriptive)に記載する表現が多くみられた。

そのため、第4章ではサブサハラ・アフリカのweb調査の結果、最も活動が活発なケニ アを対象とし、ケニアでの企業寄付のオピニオンリーダーともいえる代表的な企業と半構 造化面接を行った。その分析と解釈を通じて、企業寄付の動機と公益への関与の内実と負荷、

及び企業寄付の戦略の特性を明らかにし、4つのリサーチクエスチョンの回答を導き出した。

なお、サブサハラ・アフリカに関する一般的な情報について、日本ではそれ程認知度が高く ないことを踏まえ、同章の第2節では、サブサハラ・アフリカ諸国の基礎情報を通じた実情 の確認を行った。

また上記第 4 章では、企業寄付を通じて公益に関与する中で、企業の負荷が高い事例が 確認されたが、企業寄付の効果の獲得と戦略、そしてその際の企業の負荷の内実についてさ らに明らかにする必要がある。そのため、第5章では、途上国の企業寄付の戦略をモデル化 し、4 つの戦略に分類したことで著名な Valente and Crane(2010)の公的責任戦略(Public Responsibility Strategy)を活用して、ケニアの企業で確認された公益への関与に関する戦 略性がどのような特性を持っていたのかをまず検証した。そしてその後、事例研究を通じて、

Valente and Crane(2010)の公的責任戦略では明らかにできなかった2つの戦略を持続可能

性の観点から明らかにした。特に2つの戦略の内の1つ目については、協働ガバナンス・

モデルを通じて検証することで、その戦略の特性を別途明らかにした。また 2 つ目の戦略 については、上記事例研究から10年を経た2017年に著者が現地調査を行った結果を踏ま え、検証を行った。その際に公益により高い負荷を負っている企業のビジネス環境や特性が どのようなものかを検証すると共に、公益への関与の負荷が相対的に低い企業の取り組み の環境や特性についても確認した。これにより、ケニアにおける企業寄付を通じた公益の負 荷に関する特性を、支援する企業の諸条件を踏まえて確認し、企業寄付の効果と戦略、そし

11 てその負荷の関係を3つの支援として明らかにした。

この分析と解釈を通じて、企業寄付に特定の手法を採用することで、CSV のいう経済的 効果と社会的効果の獲得の両立を促進する可能性がケニアの事例で確認できた。そのため、

第6章では企業寄付のさらなる広がりを可能とする社会的投資化の世界的な動向を確認し、

それに関わる企業寄付の手法について 2 つの事例を掲げ、実際のケニアの事例に適用する 場合の課題を明らかにした。

そして本論文の結論として、第 7 章で本論文の要旨と結論、そして学術的貢献と実務的 意義、及び本論文の限界と課題について記載した。

12

第 2 章: 先行研究と本研究の位置付け

- 英米諸国を中心とした先行研究のレビュー

本章では、企業寄付の先行研究のレビューを行い、主要国での企業寄付の歴史的背景や議 論の変遷を押さえながら、そもそもなぜ企業が寄付を行うのかという企業寄付の動機を明 らかにする。また企業寄付の議論から浮かび上がる特性や課題についても明らかにする。こ れらの確認は、企業が本来かかわる必要のない公益に関与する場合の効果の期待や戦略を 検証する上で、根本となる企業寄付の動機やその内実を次章以降で確認するにあたり、事前 に明らかにしておく必要があるからである。

第1節 企業寄付の学術研究上の位置付け

企業寄付は長年継続されている企業活動の一部であるが、長らくその議論の中心は英米 諸国であった16。アメリカでは1953年A.P. Smith MFG.社がプリンストン大学に行った企 業寄付の是非について、ニュージャージー州最高裁判決で勝訴したことで、企業寄付の法的 正当性が確立したといわれる(Fry et al.,1982; Sharfman,1994)17。取り分けこの勝訴がもた らした影響の中で、現在の企業寄付の議論に大きな影響を及ぼしている点としては、株主の 利益に直接関連性があるとみなされる活動でなくても、企業寄付を実施することができる ようになったことである。また理論的には、企業寄付や社会貢献活動は経営学の「企業の社 会的責任」(Corporate Social Responsibility (以下、CSR))の中で主に議論されており、先 行研究で取り上げられることが多いCarroll(1979)が提示した企業の社会的責任の定義を活 用すると、「経済的責任」、「法的責任」、「倫理的責任」、そして「裁量的責任」の4つの責任 内容における裁量的責任に位置付けられる。さらにその中でも企業フィランソロピー(慈善 活動)18、企業の社会貢献活動の議論で扱われるか、CSR全体の中の議論として扱われてい

16 本論文では、企業寄付の中で社会貢献活動に関連する寄付のみを対象とし、既にマーケティング手法と して確立しているCause-Related Marketing (CRM)は対象から外す。

17 Sharfman(1994)は、アメリカでの企業寄付に関わる法的正当性は、株主利益に直接関係があると証明

できる場合のみ認められることになるまでにも長年の法廷闘争があり、その範囲が拡張され、上記に至 るまでに、一回の判決で今日の企業寄付の環境が形成された訳でなく、19世紀からの長い歴史的背景 があることを詳細に記載している。

18 アメリカのFinancial Accounting Standards Board(FASB)はフィランソロピーを以下の通り定義して いる。”an unconditional transfer of cash or other assets to an entity or a settlement or cancellation of its liabilities in a voluntary nonreciprocal transfer by another entity acting other than as an owner”. Financial Accounting Standards Board (1993). p.2.

13 る(Godfrey,2005; Wang et al.,2008)。

企業寄付に関連する先行研究を大別すると、消極的立場と積極的立場に分類できる。消極 的な立場を取るFriedman(1962)は、企業の慈善活動を株主への背信行為であると批判する。

他方、森本(1994)は企業寄付を含むCSRの積極的な立場を取る論拠をまとめ、5つに分類 している19。その中でも、Freeman(1984)のステイクホルダー・アプローチは、株主至上主 義 からの転 換として有力 な論 拠あると 位置付け ている20。これ に対して Porter and

Kramer(2002)は、企業寄付は戦略的 CSR の視点から競争コンテクストに寄与する分野に

限定し、競争優位を生み出す活動に集約すべきであると主張した。これは、Friedmanの批 判的な見解に対して、企業寄付に戦略性を付与することでそれを是認する条件付きの立場 といえる。

このように、先行研究での議論が継続するが、現実の企業寄付は一過性の活動とは言えな い。日本では1990年を「企業フィランソロピー元年」21と呼ぶことがあるが、国税庁の統 計がある1962 年~2015 年の企業寄付の金額を見ると、バブル経済崩壊後から2007 年ま での停滞期を除くと、2015年に至るまでおおむね一貫した増加傾向を示し、日本でも企業 寄付は既に定着しているといえる22。特に制度化(institutionalization)が進んでいる企業も あり、予算化も広くみられる。また経団連の調査では、経常利益や税引き前利益が赤字の企 業でも企業寄付を行う事例が毎年確認できるが、これも予算化による現象と考えられる23。 さらに税制上の控除枠の利用も、一般寄付損金算入枠で19.5%、特別公益増進法人寄付金は

9.7%に留まり、税制上の恩典を意図した活動ともいい切れない24。では企業寄付の動機は何

であろうか。

本章では先行研究のレビューを通じて2つの事項を明らかにする。1つ目は企業寄付が裁 量的責任の活動領域にありながら長年継続されていることから、その動機を明らかにする。

具体的には、先行研究から以下の4つの動機を確認する((i)経営者の効用の獲得、(ii)企業寄 付による効果の獲得、(iii)社会的責任の充足、そして(iv)企業の利他性の表現)。その上で、

これらの動機と各種議論の関係性を明確にし、一連の先行研究の流れを踏まえた解釈を行 う。特に企業寄付は企業価値の向上に寄与するような効果を生み出す方向にシフトすべき であるとの議論、つまり先行研究が戦略性の議論に収斂され始めていることを明らかにす

19 5つとは(1)制度的企業観からの論拠、(2)ステイクホルダー・アプローチ、乃至は環境主体的接近から の論拠、(3)社会的規範からの論拠、(4)自由経済体制擁護論からの論拠、そして(5)潜在的事業機会論か らの論拠である。

20 森本(1994) p.47.

21 1990年に日本経済団体連合会に企業利益の1%を社会貢献活動に提供する「1%(ワンパーセント)クラ

ブ」が設立された。また「企業メセナ協会」も発足している。

22 国税庁の統計によると、2015年の企業寄付は7,909億円であった

(https://www.nta.go.jp/kohyo/tokei/kokuzeicho/tokei.htm)。他方、経団連の社会貢献活動実績調査

(2016)によると、2015年度の社会貢献活動支出は、東日本大震災関連支出を除いて1,741億円(会員企

業1,363社の内、回答334社の合計)であり、その内、1,020億円(58.6%)が金銭の寄付であった(一般社

団法人 日本経済団体連合会(2016) p.18.)。

23 一般社団法人日本経済団体連合会(2016) p.11. 図表12

24 同上 p.21. 図表24

14

る。2つ目は、各種調査によると、企業は企業寄付を通じた効果の獲得に至るプロセスで課 題を抱えていることが明らかになっている。そのため、本章では先行研究のレビューを通じ て、ステイクホルダーとのコミュニケーションの観点から、企業寄付の効果の獲得のために 克服すべき5つの課題を明らかにする。

第2節 企業寄付の先行研究のレビュー

2-1. Impure Altruism Model (不純な利他主義モデル)

政府がNPO等の慈善団体(以下、NPO)に寄付すると、個人の寄付にcrowding outが発 生するとの中立性仮説(neutrality hypotheses)に対して、実際には不完全な crowding out しか発生しないとの先行研究と実証研究がある。これらを踏まえ、Andreoni(1989)は公共 経済学の立場からBecker(1974, 1981)のRotten Kid Theoremという理論に着目する。こ れは家族全体の所得を最大化しようとする夫の利他的行為に対して、利己的な妻や子供は 利他的であるような態度を振舞う。これに対して夫は warm glow(温情)という効用を得て いるため、家族の利益を最大化させようと利他的行為を継続するという家族内での利他的 行動を明らかにした理論である。そしてBecker(1981)は「利他は消費と生産の選択に適応 した行為」と定義し25、経済学の枠組みの中に位置付けた。Andreoni は、上記の中立性仮 説の下で完全な利他主義(Perfect Altruism)が成立するのであれば、政府からNPOへの支 援により、個人の寄付は完全なcrowding outを起こすが、実際にはそれが起こらない理由 として2点上げている。1つ目はBeckerの指摘する効用の議論を踏まえ、個人の利他は完 全な利他ではなく、利他的な動機と効用の獲得の動機という 2 つの動機のコンビネーショ ンによって形成されている点である。2つ目に個人は他者(ここでは政府)を通じた寄付では 自分の寄付の効用を完全に代替できないとみなすので、自ら寄付を行うことを選好すると いう。これにより、税金を通じたNPOへの間接的な寄付では、個人の効用は直接寄付した 場合と同じにはならず、結果的に政府のNPOへの支援が全く同じ額だけ個人の寄付を減ら すことにはならないと指摘する26。これは個人が寄付を通じて効用を受け取っていることを 示し、寄付には市場が成立していると指摘する。つまり、利他的行為と見られる寄付が、実 は「純粋な利他主義(Pure Altruism)」による行為ではないとし、Andreoniはこれを効用の 獲得を動機とした「不純な利他主義(Impure Altruism)」と呼んだ27。

25 Becker(1981) p.2.

26 Andreoni and Payne(2011)は、NPOが政府からの支援を受けている場合、寄付が減っているというア

メリカとカナダでの実証研究に対して、NPOが資金獲得の活動の人的負担やコスト負担から、その活 動自体を減らし、その結果crowding outが起きているように見えることがあると指摘している。

27 利他的行為が必ずしも純粋な利他ではないという議論の中で、Andreoniのimpure altruism以外の呼 称もみられる(effective altruism (Becker,1981)、adaptive egoism (Mueller,1986)、ethical egoism (Spence and Thomson,2009)。またSteinberg (1987)は寄付には個人的な報酬(reward)があるとし、明 示的な報酬(explicit reward)、タンジブルでない報酬(less tangible reward)、寄付行為そのものによる 報酬、満足に類似する感情を受けるという報酬等を記載している。

15

この個人寄付には寄付市場が成立している、というAndreoniの理論を援用すると、企業 寄付についても市場が成立していると考えられるが、これは企業寄付の 4 つの動機でみる と(i)経営者の効用の獲得といえる。

2-2. Managerial Discretion Model (経営者裁量モデル)

Navarro(1988)は、Williamson(1964)の経営者裁量モデルを援用して企業寄付の動機を説

明している。企業は所有と経営の分離により、経営者が利益の最大化ではなく、予算の達成 という利益の適切化を目指すことで経営者の裁量を獲得する。そのため、エージェンシー・

コストが発生していると指摘する。よって、企業寄付の動機は経営者個人の名声や社会的評 価 の 獲 得 と い う 経 営 者 の 効 用 を 最 大 化 す る 取 り 組 み だ と す る(Galaskiewicz, 1997;

Harbaugh,1998; Werbel and Carter,2002; Brown et al.,2006)。またWilliamson (1963)は、

実際の利益と株主から求められる最低限の利益の差を裁量的利益(discretionary profit)と 呼び、これを経営者の裁量的活動の資金源とみなす。Navarro は企業寄付を通じた利益の 最大化につながる動機と、利益の最適化(profit optimum)により裁量的利益を活用して効用 を獲得するという2つの動機を指摘した。このNavarroの指摘は上記の4つの動機の内、

(i)経営者の効用の獲得と(ii)企業寄付による効果の獲得の2つを説明する議論といえる。

2-3. Organization Slack(組織スラック)

経営学の組織スラックの先行研究として取り上げられるのは Cyert and March(1963)で

ある。Cyert and Marchは企業が利用できる資源と組織を維持する上で必要な資産の差が

スラックであると定義した28。Bourgeois (1981)は、スラックは経営者による戦略的な変化 に必要な資源であり、企業内外の環境変化に対して組織の調整と新たな取り組みを可能に するとし、適切なスラックに対して肯定的立場を取る。他方、スラックは非効率を意味し、

プリンシパル・エージェント問題をもたらすとの否定的な立場を取る研究者もいる(Jensen

and Meckling,1976; Fama,1980)。またスラックが過剰、乃至は過小であれば非効率となり、

逆U字カーブを描くとする実証研究もある(Nohria and Gulati,1996; Tan and Peng,2003)。

特にNohria and Gulatiは、スラックとイノベーションの関係について実証研究を行い、ス

ラックが過小であると、企業は不確実性の中で実験的な取り組みを回避する傾向を強める ので、結果的にイノベーションを妨げるとする。逆にスラックが過剰であればディシプリン が欠如し、自己満足にしかならない取り組みを行い、結果としてイノベーションは創出でき ないと指摘した。

組織スラックを企業寄付に援用した議論としては、Useem (1988)が上げられる。Useem は企業寄付のレベルは市場の要因(market factor)と制度の要因(institutional factor)の2つ の要因を考慮することで決められるとした。そして市場の要因として商品開発やマーケテ ィングを上げる一方、制度の要因は市場の要因のように財務パフォーマンスに直接結びつ

28 Cyert and March (1963) p.36.

16

かないが、インパクトをもたらす諸要因を例示した29。そして現地のビジネス文化が企業寄 付を強く求める場合には、制度の要因による影響が企業寄付の規模と配分に影響を与える と指摘する30。そしてまた利益の大きい企業ほど寄付が大きいことを示した。さらにSeifert et al.(2003)は企業の現金の保有と寄付に正の関係があることを示し、Brown et al.(2006)は 産業ごとの特性の差異を加味しながらも、役員会の規模と企業寄付の額に正の関係がある ことを実証研究で示した。ここではスラックを企業寄付として使用し、企業価値の向上のた めに経営資源の効率的な活用に振り分けていると捉えている。これは企業寄付の動機の(ii) 企業寄付による効果の獲得に関連する点である。

2-4. 社会的責任の充足

Guthrie et al.(2008)は組織社会学の観点から、小学校への企業寄付を取り上げ、実証研 究を行っている。そこでは過去の先行研究で指摘されている税控除を目的とした行為とい う単純なメカニズムを否定している。そして企業はコミュニティでの社会的課題をシグナ ルとして捉え、社会的サービスの改善や資源の提供が必要な分野に対して、企業として社会 的な規範的義務を果たそうとしていると指摘する。そのため企業のシグナルへの反応は、需 要側コミュニティの環境設定により変わると述べている。具体的には私立小学校と公立小 学校という地域教育市場の特性を把握した上で、実際に小学校の調査を行った所、私立小学

校が4%から 12%に増加した地域では企業寄付が 20%程度減少していた。つまり企業寄付

の動機は単純な寄付額の増加を通じて税控除を増やすことを意図としているのではなく、

企業は受領側の要因を決定要因として反映させ、社会的な課題への取り組みを、地域社会へ の社会的責任として行っていることを明らかにした。これは4つの動機の(iii)社会的責任の 充足に該当する議論である。

2-5. 利他性の表現

(i)から(iii)の動機と共に、企業の利他的動機についての先行研究がある。Gan(2006)はア

メリカのFortune 500社の内、大手40社のデータをもとに実証研究を行った。そこでは企

業寄付への社会的需要が高まった時期に、企業の好む分野やその分野に取り組むNPOに対 して、より利他的に振舞う企業行動を確認している。そのため企業は利他的な動機を持つと し、企業は非利他的動機及び利他的動機を同時並行で備えていると結論付けている。しかし、

企業はボトムラインの達成など一定の制約の下で利他的な動機を表現しているため、一般 的には「よく計算された取り組み」(a well-calculated attempt)と受け取られ、企業の純粋

29 具体的には企業規模、経営トップの企業寄付のコミットメント、地域社会における企業のポジション、

M&Aによる組織再編である。

30 1982年の企業の税引き前利益比での都市別の平均寄付率はSan Francisco 0.87%、New York 0.79%、

Minneapolis-St. Paul 1.72% であった(Useem,1988 p.83.)。このMinneapolis-St. Paulの寄付の高さ は、現地側のビジネス文化に基づく企業への寄付の要請が組織化されていた結果と分析されている (Galaskiewicz,1997の2度の調査(1979-1981年と1987-1989年のフォローアップ調査))。