博士論文

日本の生保の新たな健全性指標からみる

中国の今後の健全性監督のあり方

2015 年 1 月

滋賀大学大学院経済学研究科

経済経営リスク専攻

氏 名 王 美

指導教員 久保 英也 教授

指導教員 二上 季代司 教授

指導教員 楠田 浩二 教授

1

目 次

はじめに ... 2 第1 章 中国の生命保険市場の現状と先行する日欧の健全性監督 ... 5 1.中国の生命保険市場の現状 ... 5 2.ソルベンシーⅡとソルベンシー・マージン基準の導入までの変遷... 8 第2 章 中国の保険監督およびソルベンシー・マージン規制の歴史と現状... 13 1.中国保険業の歴史と保険業監督管理 ... 13 2.中国保監会ソルベンシー規制の歴史変動 ... 15 第3 章 2 つの健全性基準の概要と新しい評価モデルの構築 ... 23 1.先行研究 ... 24 2.EU のソルベンシーⅡの概要 ... 26 3.日本のソルベンシー・マージン基準 ... 33 4.モデル保険会社の構築 ... 34 第4 章 資産・負債の統合モデルを用いた健全性評価 ... 41 1.金利前提 ... 42 2.シミュレーション結果 ... 42 3.シミュレーションからの示唆 ... 50 第5 章 生命保険会社の経営破綻誘発要因の定量分析 ... 53 1.はじめに ... 53 2.先行研究 ... 54 3.モデル保険会社を用いた破綻原因の考察 ... 56 4.結語 ... 67 第6 章 中国に適合する健全性監督のあり方 ... 68 1.中国保険会社の健全性リスクと監督 ... 68 2.中国生保会社健全性指標の選択について ... 70 3.中国生命保険会社の破たん処理のあり方について ... 72 おわりに ... 78 参考文献 ... 80 付表1 シミュレーションプログラム ... 84 付表2 中国保険破綻関連法律 ... 922

はじめに

保険業は銀行業や証券業などとともに一国の経済発展に重要な役割を果たし、国の内外 へ必要資金の供給や広範なリスクの引き受けである。これを永続的にかつ頑強に行うには、 2000 年の日本での生命保険会社の連続経営破綻や 2008 年のアメリカ AIG 社の経営破綻 の例を見るまでもなく、保険会社の自身のリスク管理とそれを監督する監督機関による健 全性監督、そして市場のチェックなどが重要である。 保険業の健全性監督については、2016 年から欧州で導入が検討されている新しい健全 性指標である「ソルベンシーⅡ」の動静が重要である。同指標は国際会計基準とも符合す る計算方式を有する基準であり、理論的には優れた健全性指標であると言える。保険会計 の原則であった保険負債の評価は「簿価」という概念を根底から覆し、保険負債を金融商 品と同じ方式で「時価」で評価するため、これまで、各国ごとに完結していた保険監督が グローバルに同一基準で行うことも可能となる。 逆に、この新しい健全性指標を各国で異なる保険市場の特性や法制度などの充実度の中 で、どのように自国に持ち込むのかは難題でもある。現行の健全性指標からの移管やそれ を使用した健全性監督をどのように進めるのかなど課題は多い。 日本でも、これに備え金融庁が「全保険会社を対象に経済価値ベースのソルベンシー規 制の導入に係るフィールドテスト」を実施したのに加え、日本アクチュアリー会が「EU・ ソルベンシーⅡにかかる CEIOPS 勧告および日本におけるインプリケーションに関する 調査・研究」などを発刊するなど監督機関や各分野の専門家、そして、保険会社において、 ソルベンシーⅡの導入について様々な検討を行ってきた。 それは本格的な健全性監督が緒についたばかりの中国も同様で、中国保険監督管理委員 会は「中国第2 世代ソルベンシー監督制度体系構築計画保監発(2012)24 号」を発表し、 EU のソルベンシーⅡと似た新しい健全性指標の作成と利用を検討している。 ただ、日本のように使い慣れた健全性指標と日常監督から破綻処理まで保険会社への規 制や関連する法制を有する先進国とそれが整備途上の国では、先進的なソルベンシーⅡの 活用は異なると考えられる、しかし、そもそも現行の健全性指標とそれに基づく健全性監 督の課題も十分に総括されたと言えず、また。現行制度からソルベンシーⅡに移行を模索 するのであれば、両指標が持つ特性と両指標の差異を的確に把握する必要がある。 一方、法制などが整備された日本でも、2000 年前後に発生した生命保険会社の連続経営 破綻時に保険会社の健全性を測る尺度であるソルベンシー・マージン基準が十分に機能し3 なかった。健全性指標自体の持つ限界を知ると共に健全性監督や契約者への情報提供に相 対的に優れた指標や指標体系とはどうあるべきかを同時に考える必要がある。 そこで、本稿では、法制度や監督体系などの制度が整備された日本と今後整備が進んで いく中国を取り上げ、①ソルベンシーⅡと現行の健全性指標との指標特性の差を明確にす ると共に、②日本の貴重な経験である生命保険会社の連鎖経営破綻の要因を計量的に把握 することにより、「中国における健全性指標を軸とした新しい健全性監督のあり方」を提案 したい。 本稿は6 章からなる。第 1 章の「中国の生命保険市場の現状と先行する日欧の健全性監 督」では、①中国の生命保険市場の概要と今回比較する2 つの健全指標のルーツである欧 州と日本の健全性監督を概括する。 第2 章の「中国の保険監督およびソルベンシー・マージン規制の歴史と現状」では中国 における保険監督の歴史や健全性規制を監督運営してきた経緯などをステージごとに詳細 に調査した。 第3 章の「2 つの健全性基準の概要と新しい評価モデルの構築」では、EU のソルベン シーⅡと日本のソルベンシー・マージン基準の骨格とその中にある定量的評価方法を詳し く紹介する。そしてこの定量的評価を実行できる独自開発した計量モデルの概要について 述べる。具体的には、日欧の2 つの健全性基準を資産・負債両面に反映できる「保険会社 モデル」を開発し、最大のリスクである金利リスクが両基準に与える影響を検証する。 第4 章の「資産・負債の統合モデルを用いた健全性評価」では、前章で紹介したモデル 保険会社を用いて金利リスクの静態分析、動態分析および株式リスクを組み入れたリスク 分析を行い、ソルベンシーⅡとソルベンシー・マージン基準の指標特性を明らかにした。 そして、その示唆からこの指標を監督に使用する際の留意点を示した。第5 章の「生命保 険会社の経営破綻誘発要因の定量分析」では、連続的な経営破綻を生んだ要因は定説化し ているが、定性的な判断が多い。そこで、日本のバブル醸成からバブル清算までの金利の 動きを想定できる理論モデルを作成し、大量に販売された一時払いの保険や解約が経営破 綻に与える影響を計量的に検証する。 その要因の影響度を計量的に把握する。第6 章の「中国に適合する健全性監督のあり方」 では、第3 章から 6 章のシミュレーションや中国の中国保険法や企業破綻法から、中国の 特異性を抽出し、それに適合する健全性監督のあり方を提案する。 なお、先行研究の猟集については、章ごとに切り口が異なるため、各章ごとに紹介する 形をとった。

4 本稿の結論を先取りすると、以下の3 点となる。 (1)ソルベンシーⅡを現行の健全性指標(例えば、日本のソルベンシー・マージン基準) と入れ替え採用すると金利局面により、両指標は逆の健全性シグナルを出す局面があり、 導入には慎重かつ十分な検証がいる。①低金利局面ではソルベンシーⅡとソルベンシー・ マージン基準の健全性水準は共に金利と同方向に変化するが、平均金利、高金利局面では 逆方向に動く、また、②健全性が相対的に悪化する高金利局面では自己資本が重要となる が、自己資本の健全性水準に寄与する度合いは高金利局面では低下する、ことなどが判明 した。そして、③生命保険会社に対する現行のソルベンシー・マージン健全性規制は最大 のリスクである金利リスクの動きを適切に反映できない一方、EU のソルべンシーⅡは正 しい方向は示唆しているものの、その変動が大きすぎるという欠点がある。 このシミュレーション結果から、①現行のソルベンシー・マージン基準からソルベンシ ーⅡに移行する際には、これらの指標特性を十分理解するとともに、資産・負債のデュレ ーション格差の圧縮や予定利率の引き上げ抑制などのリスク管理が重要である。②円滑な 移行が実現するようソルベンシーⅡの指標のリスク係数などを日本に適合できるように、 また、この指標の存在が投資の大きな制約にならないように見直すことも重要となる。 (2)通説となっている定性的判断から導かれた日本の生命保険会社の連続的な経営破 綻の原因には正確性に欠けるものが多い。今回の計量的分析からこれらの説を検証すると、 (ⅰ)破綻の元凶とされた一時払い養老保険の大量販売は、資産と負債の組み合わせ管理 を行うALM を前提にすれば、通常の年払い保険を販売するよりリスクを軽減でき、より 安全な商品、(ⅱ)もう一つ原因とされる解約による経営破綻への影響は、2000 年前後に 現実に起こった解約率の 5%程度の悪化では経営破綻の決定的な要因とならず、経営破綻 には10%程度の解約率の悪化が必要、などが今回の計量分析で初めて明らかとなった。 (3)2 つの健全性指標は、時間ラグを持ち変化する。健全性指標の選択は 2 者択一では なく、2 つを組み合わせ、ソルベンシーⅡを健全性の早期警戒指標として、また、ソルベ ンシー・マージン基準を早期是正措置と連動したメインの監督指標として置くことにより、 事前破綻検知能力の向上とより安定的な監督、経営に貢献する。中国においては、日本以 上に貯蓄志向が高い生命保険市場であることからモデルの保険市場への適合性は高いこと から、2 つの健全性指標を組み合わせた日本と同様の指標体系での運用をめざす。ただし、 法整備などの差があるため監督の透明性をより高めるために早期是正措置の中にソルベン シーⅡの早期警戒シグナルを組み込む形が好ましい。

5

第 1 章 中国の生命保険市場の現状と先行する日欧の健全性監督

1.中国の生命保険市場の現状 中国は、世界の生命保険市場の中で急速にその存在感を高めている。表1-1 は、中国の 生命保険市場の国際比較を示しているものである。2012 年の世界の生命保険市場はアメ リカ、欧州、アジアで3 分されその収入保険料が 2.6 兆ドルであり、アジア地域の同収入 は9,577 億ドルと 10 年前にはほぼ同水準であった 3 地域の中でアジアの成長が目を引く。 1 国別のシェアでは、アメリカが 21.7%、次いで日本が 20.01%と 2 国が突出しているが、 アジアの躍進の原動力である中国の同シェアは既に5.4%に達し、10 年前の 2.5 倍となっ ている。この水準はドイツ、フランスの保険料収入に匹敵する。 ただ、一人当たり収入保険料は102.9 ドルと日本の 40 分の 1 に過ぎず、今後、市場が 急成長する可能性が高い。 表1-1 中国の生命保険市場の国際比較 出所: Swiss Re 社の siguma2013/3 と 2004/3 のデータを基に筆者が作成。 歴史的に見ると、中国は、1979 年の「改革開放」政策の実施を機に急速な経済成長を遂 げ、これに伴い金融業も驚くべきスピードで成長してきた。保険業も図1-1 にみるように、 成長率はやや減速しているものの、1980 年から 2013 年の保険料収入の 33 年間の平均伸 び率は31.8%になり、同期間の名目 GDP の同伸び率 16.2%の約 2 倍である。なお、2011 年については、収入保険料が一時的に減少しているように見えるが、これは、中国保険監 保険料収入 (P:100m$) シェア(対世 界:%) 名目GDP比 (%) 人口1人当たり (ドル) P増加倍 数(現地通 貨対2003: 倍) P増加倍 数(ドル対 2003:倍) 北米 619,538 23.64 3.57 1776.8 1.23 欧州 876,444 33.44 3.89 996 1.50 アジア 957,712 36.54 4.09 229.8 1.83 日本 524,372 20.01 9.17 4125.5 1.01 1.38 中国 141,208 5.39 1.7 102.9 3.31 4.36 ベトナム 882 0.03 0.63 9.8 2.96 2.66 北米 503,759 30.12 4.25 1565.7 欧州 584,705 34.96 4.64 726.9 アジア 522,340 31.23 5.74 140.1 日本 381,335 22.8 8.61 3002.9 中国 32,422 1.94 2.3 25.1 ベトナム 331 0.02 0.87 4.1 2012 2003 - --6 督管理委員会の会計規定の変更によるもので、実勢としては引き続き増加している1。 図1-1 中国保険市場の長期推移 出所:中国保険年鑑編集委員会「中国保険年鑑」各年版および中国保険監督管理委員会HP 公 表資料より筆者作成。 中国の生命保険市場の「成長速度」を知るために、日本が高度成長期に生命保険市場を 急拡大させた 1960 年代から 1970 年代と並べて比較すると、中国の成長は日本の成長ペー スを超えている。図 1-2 は、中国生命保険市場の成長ペースを日中で比較したものである。 2 国の収入保険料と総資産がほぼ同規模になった時点を始点として作図している。中国の 点線で示した収入保険料と薄い色の棒グラフが日本の同指標の成長ペース(同黒の実線、 濃い色の棒グラフ)を大きく凌駕していることがわかる。 図1-2 日中生命保険市場の成長ベース(円ベース) 1 向日葵保险网2012-05-31 「2011 保费增长谜案:原保费收入内涵大不相同」に伴 う2011 年初、中国保监会的统计数据开始按照行《关于印发<保险合同相关会计处理 规定〉的通知》による。

7 出所:王美「中国生命保険会社の健全性基準における金利リスクの評価度」(2013) 中国の生命保険市場の特徴はこの成長性の高さに加え、日本の死亡保障や医療保障中心 の市場と異なり、貯蓄志向が強い保険が多売されているという点にある。従って、大きな 資産運用リスクを抱え込みやすく、急成長のひずみの発生しやすい市場であるとも言える。 中国における生命保険会社の経営破綻は、保険業法や契約者保護制度などで保護されてい る日本とは異なり、保険会社の経営破綻は国民に大きな被害と衝撃を与える可能性がある。 一方、万峰(2010)は、「中国の収入保険料は、初年度徴収される保険料の割合が大き い、すなわち、一時払いの保険料の全保険料に占める割合が大きい」としている。また、 中国の生命保険会社の資産運用は、表1-2 の通り債券と貯金(銀行の定期預金)が全体の 75%を占めることから、金利リスクの管理が適正にできるかどうかが重要なポイントとな る。 表1-2 中国生命保険会社の資産構成

8

出所:中国保監会「2014 年 1-5 月保険統計データ報告」から筆者作成。

2.ソルベンシーⅡとソルベンシー・マージン基準の導入までの変遷

まず、保険業を監督する管理部門役割は各国により違いがある。EU では、現在、加盟 各国が自国の保険会社の監督管理機能を有している一方、各国はCEIOPS (欧州保険・年 金 監 督 者 会 議 :Committee of European Insurance and Occupational Pensions Supervisor)を創設し、新しい EU 統一の監督管理規制であるソルベンシーⅡ作りの議論を 進めている。

日本では、イギリスと同様に金融庁が銀行、保険、証券の一元的に監督管理機能を有し ており、中国では、中国保険監督管理委員会が保険業の監督管理機能を有している。また、 国 際 的 に は 、IAIS ( 保 険 監 督 者 国 際 機 構 : International Association of Insurance Supervisors)が①効果的でかつ国際的整合性を有した保険監督の促進や、②世界の金融安 定への貢献、③国際保険監督基準の策定及びその実施の促進、④保険監督者間の協調の促 進、⑤他の金融分野の監督機関との連携を目的とし、活動している。

保険監督は規制に基づきおこなわれるため、その基礎にある法制が重要である。イギリ スにおいては、保険会社の監督も金融サービス市場法(FSMA:Financial Services and Markets Act)に基づいて行われ、保険会社・子会社の業務範囲の規定や資産運用規則およ びソルベンシー・マージン比率規則などの規制に基づき保険会社を監督している。ド イ ツ は、保険監督法(VAG:Versicherungsaufsichtsgesetz)の規定に基づき、連邦金融監 督庁(Ba Fin:Bundesanstalt für Finanzdienstleistungsaufsicht)により保険業に対する監 督が行われている。保険会社業務範囲や、資産運用およびソルベンシー・マージン比率に ついても規則がある。フランスは、保険法典に基づき、健全性監督機構(ACP:Autorité de contrôle prudentiel)による監督が行われている。その中には保険会社の業務範囲規定や、 資産運用およびソルベンシー・マージン比率について規則がある。 一方、日本は、日本保険業法に基づき、金融庁が保険会社の監督を行うが、保険会社の

項目

全資産に対する割合

貯金

28.14%

債権

42.93%

株式と証券投資基金

9.82%

その他投資

19.11%

9 業務範囲の規定や資産運用の制限およびソルベンシー・マージン比率規制などがある。中 国も「中華人民共和国保険法」に基づき、中国保険監督管理委員会が保険会社の監督を行 っていっているが、その内容は次章に譲りたい。 本稿では、3 章以降、2 つの健全性指標について議論することになる。それは、欧州連合 (European Union、以下 EU と呼ぶ)のソルベンシーⅡと日本のソルベンシー・マージ ン規制である。前者は国をまたぎ、また、他の金融機関の健全性指標との親和性を勘案し た新しい指標である。後者は、現行の健全指標の代表的な指標であり、ソルベンシー(リ スクに対応する財源)とリスク量を分母・分子で比較し、その比率を健全性の目途とする ものである。形やリスク係数は異なるもののこのコンセプトは多くの国が採用している。 ここではこの2 つの指標について過去からの変遷を整理した。EU 統合の準備の一環とし て1960 年代から、EU では保険業の自由化、統合が進み、同時に、保険会社の財務規制な ど も 同 一 化 を 進 め て き た 。 生 命 保 険 に つ い て は 、1979 年に「生命保険第 1 次指令 (79/267/EEC)」でソルベンシー・マージン基準が制定され、損害保険については、1973 年の「損害保険第1 次指令(73/239/EEC)」により、ソルベンシー・マージン基準が導入さ れた。EU の現行のソルベンシー規制の枠組みもこれにより誕生し、その後、「損害保険第 2 次指令」(1988 年)、「生命保険第 2 次指令」(1990 年)、1992 年に「損害保険第 3 次 指令」および「生命保険第3 次指令」により、指標の改正とともに EU 全体の「単一免許 制度」の導入やソルベンシー規制の統一などが実現した。 また、EU は 2000 年 10 月にソルベンシー規制に関する改正案について、ソルベンシー 規制に関する課題を「当面実行すべき課題のソルベンシーⅠ」と「長期的に検討すべき課 題のソルベンシーⅡ」に分別し議論を行うことにした。その「ソルベンシーⅠ」は、損保、 生保共、「損害保険ソルベンシー・マージン指令(2002/13/EC)」と「生命保険統合指令 (2002/83/EC)」により設定された現在のソルベンシー規制の枠組みは変えず、ソルベン シーを構成する資本要件だけを厳格化した。 「ソルベンシーⅡ」については、ソルベンシーⅠの枠組みを抜本的に見直すこととし長 い時間をかけて審議され、ようやく2016 年から導入予定とされている。なお、表 1-3「EU のソルベンシー・マージン規制の歴史流れ」に過去の議論の経緯をまとめた。 表1-3 EU のソルベンシー・マージン規制の歴史

10 EU域内における共通のソルベンシー規制の枠組が導入されたのは、1973 年7月に最初に採択された損害保険第一次指令(73/239/EEC)において、保 険業の免許制度の確立、保険契約者保護の観点からの保険契約準備金、ソル ベンシー・マージン等の財務要件を規定した。 1992年6月に採択された損害保険第3次指令(92/49/EEC)により、保険約款 及び保険料率が自由化され、事前的監督から事後的に保険会社の財務健全性 を監督するソルベンシー・マージン規制の役割が重要性を増したが、微修正 にとどまった。同3次指令は、ソルベンシー・マージンとなりうる要素の一 部追加等を規定する(24条)とともに、欧州委員会は施行日(1994年7月) から3年以内に見直しの要否を報告することとされた(25条)。その後1997 年7月に出された報告書でも、現行制度は、いくつかの弱点はあるが、概ね 満足する結果を示しており、維持すべきとの見解であった。 このような中で、欧州単一市場の促進によるEU金融市場の活性化のために 金融サービス行動計画(Financial Services Action Plan)が1999年5月に策 定され、金融のグローバル化等に対応した最先端の健全性規制・監督の戦略 目標の1つとして、ソルベンシー・マージン規制の改正が挙げられた。 1997年の欧州委員会の報告の基礎研究として、EU加盟国の監督当局会議 の作業グループがまとめたミュラー報告書(Muller Report)は、保険会社を 取り巻く様々なリスクを分析し、現行制度の評価及び改善提案を行ったが、 その後の2つの計画の提案にも影響を与えた。 2000年10月 欧州委員会は、既存のソルベンシー・マージン規制の改善を図る短期的計 画(ソルベンシーⅠ)及び保険会社の全体的な財務状況の分析を行使した根 本的な方法の見直しを実行する長期的計画(ソルベンシーⅡ)を提案した。 現在適用されているEUのソルベンシーⅠ(損害保険事業者に係るソルベン シー規制は、1973年の損害保険第一次指令の16条以下の規定、それを改正す る1992年の損害保険第三次指令及び2002年の損害保険ソルベンシー・マー ジン指令の関係規定が組み合わされ適用されている)は、保険引受リスクの み対象としている、わが国とは異なり資産運用リスクや経営管理リスク等は 考慮されていない。すなわち、現行のソルベンシーⅠは、保険契約準備金を 超えて保険金支払等が発生する不測の事態に備えて、これを補完する緩衝 (buffer:以下「バッファー」)として、ソルベンシー・マージンの確保を 保険会社に義務づけると共に、それを確保できない場合の監督当局による是 正措置で構成される。 是 正 措 置 の 発 動 基 準 と な る 必 要 ソ ル ベ ン シ ー・ マー ジン (required solvency margin)は、総収入保険料または総支払保険金の一定割合で計算 され、また、免許取消等の最終的な措置の発動基準となるギャランティ・ ファンド(guarantee fund)は必要ソルベンシー・マージンの3分の1で構成 するものとし、保険種目に応じて定められる最低金額が設定される簡素な構 造となっている。 このように、現行のソルベンシー・マージン規制は、加盟国が受け入れや すい規制とするため、最低限度の基準となっていること、また、ソルベン シー規制の見直しが部分的なものにとどまり、抜本的な改正は時間がかかる ことから、加盟国では、独自のソルベンシー規制を導入する動きも進んだ (例えば、イギリスでは、2005年から、内部モデルを用いて保険事業者のリ ス ク 実 態 に 応 じ た 資 本 必 要 額 の 算 出 を 求 め る 個 別 資 本 十 分 性 基 準 (Individual Capital Adequacy Standards: 以 下「ICAS」 ) が 導入 され た。また、同時に、法的拘束力は持たせない最低資本要件である強化資本要 件(Enhanced Capital Requirement:ECR)も実施され、保険会社はベン チマーク指標として非公式に監督当局に報告することが求められている。こ のほか、デンマークでは、2001年から、生命保険事業者及び年金事業者向け に、交通信号システム(traffic light system)と呼ばれる一定のシナリオ (市場金利、株価、不動産価格等の一定の低下)に基づくソルベンシー状況 の報告を6カ月ごとに報告する規制が導入された。 第 1 段 階 1973年から1999年 第 2 段 階 現行のソルベンシー Ⅰ

11 続き 出所:筆者が諸資料から取りまとめ。 なお、EU ソルベンシーⅡ規制の枠組みや具体的な内容については第 3 章で詳細に解説 する。 一方、日本のソルベンシー・マージン規制を概観する。1996 年の新保険業法の施行に伴 欧州連合(European Union:以下「EU」)における新しいソルベンシー 規制であるソルベンシーⅡは、現行のソルベンシーⅠに代わって、2013年1 月から導入される予定である。ソルベンシーⅡは、その基本的な構成や原則 等を定めたソルベンシーⅡ枠組指令(2009/138/EC)が2009年11月に採択さ れたが、実務的な詳細規制等を規定する実施措置等は、現在、策定作業中で ある。ソルベンシーⅡの実施は、EUの立法手続の1つであるラムファルシー 手続(Lamufalssy Process:ラムファルシー手続は、EUの金融サービス行動 計画の一環として2001年に証券分野で導入され、保険および銀行分野にも拡 大適用されたものである。手続の名称は、提案をまとめた賢人委員会の議長 の名前に因んだものである(手続の詳細は巻末参考Ⅰの1.2.2を参照)と呼ば れる4段階の手続に従って進められている。 第1段階(レベル1)は、規制の基本的な内容や原則など大枠を規定するソ ルベンシーⅡ枠組指令(Lever 1 Framework Directive:EUの法令である指 令(Directive)は、達成手段・形式は加盟国に委ねるものであり、加盟国は 国内法制化の義務を負う(EUの指令等の法的構造については、巻末参考Ⅰの 1.2.2を参照)である。同枠組指令は、欧州委員会が提案し、2009年4月Ⅱ欧 州議会、同年11月Ⅱ閣僚理事会でそれぞれ採択された。 第2段 階 ( レ ベ ル 2 ) は 、 規 制 の 詳 細 規 定 で あ る 実 施 措 置 ( Level 2 Implementing Measures)であり、EUから独立した諮問組織である欧州保 険 職 域 年 金 監 督 者 委 員 会 (Committee of European Insurance and Occupational Pension Supervisors:以下「CEIOPS」:CEIOPSは、EUの 金融規制監督制度改革の一環として、権限を強化されて2011年1月から欧州 保険 職域 年金 監督 機構 (European Insurance and Occupational Pension Authority:EIOPA)に改組されたが、特に区別が必要な場合を除き、改組 前に検討された事項については、CEIOPSと表記する)の技術的なアドバイ スを得て、欧州委員会が決定することになっている。現時点ではCEIOPSの 実施措置アドバイスが出されている。また、実施措置のうち、資本要件等に 関する事項(定量的要件)は、諸要件の数理統計的妥当性や実務上の問題点 等を検証するために、5回にわたる定量的影響度調査(Quantitative Impact Study:QIS)が実施されている。実施措置は、これらの内容を踏まえ、欧 州委員会で検討段階にあり、2011年末までに決定される予定である。 また、第3段階(レベル3)は、監督実務の統一化を図る監督上のガイダン ス(Level 3 Guidance)等であり、CEIOPS(2011年1月からEIOPA)に よって2012年3月までに策定される予定である。 なお、第4段階(レベル4)は、ソルベンシーⅡの施行後の欧州委員会によ るEU加盟国の実施状況の検証および違反に対する法的措置である。 ソルベンシーⅡは、総収入保険料55万ユーロ未満等の小規模事業者等を除 き、相互扶助団体等共済類似組織を含めて、損害保険会社、生命保険会社、 再保険会社を幅広く対象とし、現時点では2016年から本格導入予定である。 第 3 段 階 ソルベンシーⅡ

12

い、日本ではソルベンシー・マージン基準の過去からの経緯を見てみよう。1993 年にアメ リカで導入されたリスク対応自己資本基準(RBC:Risk Based Capital)をリスク係数な どについて日本に適合するように修正した指標である。しかしながら、1990 年代の後半か ら2000 年にかけ破綻した生命保険会社のうち数社が健全性の目途とされる同比率 200% を超えていたため、同基準の信頼性に疑問の声が上がり、金融庁は同基準の部分修正を相 次いで余儀なくされた。 そこで、ソルベンシー・マージン基準の修正に関する検討が2006 年から開始され、2007 年4 月 3 日には報告書「ソルベンシー・マージン比率の算出基準等について」、続いて、 2008 年 2 月には「ソルベンシー・マージン比率見直しの骨子(案)」が公表された。それ らは2010 年 4 月の保険業法施行規則の改正や関連する金融庁告示の改正に反映された。 その内容は、分子のソルベンシーについては算入の厳格化が図られ、また分母のリスクに ついては計測方法の厳格化および精緻化が進められ、基準の厳格化が進んだと言えよう。 この新しい基準によるソルベンシー・マージン比率は2012 年 3 月期以降、正式に監督上 の基準として採用されている。実際に各社の新基準による健全性水準は旧基準の6 割程度 まで低下しており、基準の厳格化が明確に読み取れる。 今後、EU のソルベンシーII の枠組指令書にある再保険、グループ・ソルベンシー、グ ループ監督の3 つの事項については将来日本でも導入される可能性がある。 なお、現行の日本のソルベンシー・マージン規制の具体的な枠組みや内容については第 3 章で詳細に解説する。 表1-4 日本のソルベンシー・マージン規制の主要な動き 出所:筆者が諸資料から取りまとめ。 2007年4月3日 報告書「ソルベンシー・マージン比率の算出基準等につい て」の公表 2008 年 2 月 「 ソ ル ベ ン シ ー ・ マ ー ジ ン 比 率 見 直 し の 骨 子 ( 案 ) 」 早期是正措置の導入など 未定 新基準(旧基準のリスク係数を見直しなど)の適用 1996年~2006年 2006 年~ アメリカのRBC基準に基づくソルベンシー・マージン基準の制定

13

第 2 章 中国の保険監督およびソルベンシー・マージン規制の歴史と現状

1.中国保険業の歴史と保険業監督管理 長らく民間の保険業が廃止の状況にあった中国では、1979 年 2 月に中国人民銀行が中 国人民銀行支行長会議において中国国内の保険業の復活を提案した。これにより、民間保 険市場が歩みを進めることになり、同年4 月には、国務院が「中国人民銀行支行長会議要 約、《中国人民银行分行行长会议纪要》」を承認し、中国国内の保険事業を緩やかに回復さ せるという重要な決定を行った。同年10 月には、中国人民銀行は「国内の保険業の回復と 保険機構の強化に関するお知らせ、《关于恢复国内保险业务和加强保险机构的通知》」を公 表し、中国国内保険業業務の回復と保険機関の設置について詳しい方針を公表した。その 後、国内の保険業務は全国的に再開された。ただ、この時の保険会社は、中国人民保険公 司の1 社であり、組織的には中国人民銀行に属し、その監督も中国人民銀行が行うと形で あった。中国人民保険公司の各支店は中国人民保険公司の本店(総行)と中国人民銀行の 所属地の支店(支行)による二重管理の下におかれていた。 保険業務に伴い発生する予想できない損失については、従来は財政補助金により補填さ れたが、この時以降、保険会社自らが損失に対応する財源を保有する形に変わった。 中国人民保険公司は、1980 年末までにチベット自治区を除く全国に支店を配置し、年間 保険料収入は4.6 億元(=4.6 億元が当時の中国全体の年間保険料収入)であった。 1984 年は 1 月には、中国人民保険公司は中国人民銀行から組織的に分離され、国務院 直属の組織となった。これに伴い、中国人民保険公司の各支店も中国人民銀行の管理は終 了し、中国人民保険公司の本店の監督下で運営されることとなった。 1985 年 3 月には、国務院が発表した「保険事業の管理に関する暫定規則、《保险企业管 理暂行条例》」が出達され、中国人民銀行が保険業の監督管理部門であると明確に規定され た。そして、同行が保険業の監督管理機能を整備し、中国人民銀行「金融管理司下の保険 信用金庫処」が実際に保険業の監督管理を行っていた。 この時の監督対象は、当然中国人民保険公司 1 社のみであり、中国人民銀行の監督は、 チェックと言うより指導的な役割が多かった。 1986 年 2 月以降は、新疆生産建設兵団農業保険会社《新疆生产建设兵团农牧业保险公 司》の設立を皮切りに、新しい保険会社が徐々に設立されるようになり、1991 年からは、 生命保険事業と損害保険事業を分業した保険会社の設立も開始した。当時の保険会社は商14

業保険業務の引き受けに加え、地方政府の委託を受けた社会保険業務も行っていた。1992 年には外資であるAmerican International Assurance(AIA)の上海支社開設が認可され、 中国国内の保険市場は外資の参入がある程度自由化されることとなった。 1992 年 11 月 7 日の第 7 回全国人民代表大会常務委員会の第 28 回会議において、「中華 人民共和国海商法」(《中华人民共和国海商法》)が承認され、初めて法律的な形で海上保険 に関する法制が整備された。 また、1993 年には中国共産党中央委員会(中共中央)は「社会主義市場経済体制設立に関 するいくつかの問題の決定、《关于建立社会主义市场经济体制若干问题的决定》」を発表し、 また、国務院は「金融改革に関する決定、《关于金融体制改革的决定》」を発表した。この 中には金融監督管理の強化と金融業に関する分業経営の推進が盛り込まれた。1994 年 5 月 には、中国人民銀行の中に、非銀行金融機関管理司に保険処を設立し、具体的な保険業の 監督管理業務を行うこととした。 この時期の中国人民銀行の保険業に対する監督管理の重点は、曹顺宏(参考文献43)に よれば、保険商品における保険費用率の審査や保険市場への参入条件の決定などであり、 保険会社の経営活動や健全性監督には至っていないとしている。その中で、資産運用の失 敗で大量な不良資産を保有したり、高すぎる予定利率の設定で逆ザヤ(運用利回りが予定 利率を下回った状況)となったりする保険会社が生まれ監督の重要性が認識された。 これを契機に、1995 年 6 月 30 日の第 8 回全国人民代表大会常務委員会第 14 回会議で 「中華人民共和国保険法、《中华人民共和国保险法》、以下、「保険法」と呼ぶ」が承認され、 中国の初めての保険法が同年10 月 1 日から施行されることとなった2。 「保険法」は同年公表した「中華人民共和国中国人民銀行法、《中华人民共和国中国人民 银行法》」と共に、中国人民銀行が国の保険業の監督管理機能を担うことを明確に規定して いる。中国人民銀行の保険業監督管理部門の地位が法律により明確化した。また、生命保 険業務と損害保険業務を別会社で行うことも定められたため、同年、中国人民銀行は「保 険司」を設立し、保険業の監督管理を独立的に行うこととなった。ただ、国内の保険会社 2 2002 年、中国の WTO 加盟の責任により、2002 年 10 月 28 日中国第九回全国人民代表 大会常務委員会の第13 回会議で「『中華人民共和国保険法』の修正に関する決定、《关于 修改〈中华人民共和国保险法〉的决定》」が承認され、「保険法」が初めて改正され、 2003 年 1 月 1 日から改正実施された。最新の「保険法」は中国第 11 回全国人民代表大 会常務委員会の第7 回会議で 2009 年 2 月 28 日に「『中華人民共和国保険法』の改訂ドラ フト、《〈中华人民共和国保险法〉修订草案》」の承認により改正されたものである。

15 の監督は保険司で行うのに対し、外資の保険会社の監督は「外資金融機関管理司」で行う という内外を分離した監督となった。 1998 年には、保険業の発展及び銀行業、証券業、保険業の 3 分野の分業経営の推進と分 業管理原則に則り国務院は同年11 月 18 日に「中国保険監督管理委員会、以下、保監会と 呼ぶ」を設立させた。 保険業の発展とともに、銀行業と保険業を同じ部門で監督することによる問題点が明ら かになり、保険業を専管管理する「保監会」の設立は中国の保険業の成長にとって大きな プラスとなった。その後、「保監会」はソルベンシー管理を提案し、それを本格的に推進す ることになった。 2.中国保監会ソルベンシー規制の歴史変動 「保監会」は国務院の直属機関であり、国務院の承認を得て、保険業界の監督を行う組 織である。具体的には、中国の保険に関する法律、法令などにより中国の保険市場の監督 を進め、保険業の法制遵守体制を構築しようとしている。1998 年の設立後、1999 年末か ら各省や自治区、自治体などに関連支部機関を設立し、全国規模の保険監督組織を作りあ げた。2003 年には、国務院は「保監会」を中国国務院の直属副部級機関から直属正部級機 関に変更し、「保監会」はさらに機構部門やスタッフの編成を加速し、各省や自治区、自治 体などにある支部組織も「保監局」に名前を変更した。「保監会」には16 の「職能機構《职 能机构》」と 3 つの「事業単位《事业单位》」がある。中国の各省級部門に 36 の保監局が 設立され、蘇州、煙台、汕頭、温州、唐山市には「保監分局」が設立された。保険監督管 理組織の独立や国務院の中での地位の向上、そして、保険監督組織の強化は、①「保監会」 保険監督能力の向上、②保険会社運営の統一基準化、③保険業の健全性向上、に資するこ ととなった。 保監会が進めるソルベンシー規制については、主に次の3 つの段階に分けられる。すな わち、(1)ソルベンシー規制の模索段階、(2)ソルベンシー規制の形成段階、(3)第 1 世 代ソルベンシー規制の充実と第2 世代ソルべンシー基準への変更準備段階、である。 ⅰ.ソルベンシー規制の模索段階(1999-2003) 1999 年から 2003 年は、保監会にとっても、保険業の監督・管理の模索期であり、監督

16 指標や規制の制定は十分とは言えなかった。保険業の監督・管理の中心を保険会社の市場 行為(販売に絡む問題)の管理強化に置き、保険業全体の監督・管理は困難である。 ただ、その中でも保監会は急速に発展する保険市場と販売場面で強引な保険会社違法行 為に対し市場規範となる一連の規制を発表した。2000 年 2 月 18 日には、「配当金がある 保険商品の管理暫定措置」、「投資リンク型保険の管理暫定措置、保监发[2000]26 号《分红 保险管理暂行办法》、《投资连结保险管理暂行办法》」を、2000 年 8 月 1 日には「財産保険 条項と保険料率の管理暫定措置、保监发[2000]149 号《财产保险条款费率管理暂行办法》」 など、保険会社の行為規制を出達し、監督を強化した。 さらに、2001 年 1 月 23 日に、保監会は『中国保険監督管理委員会「保険会社最低ソル ベンシー及び監管指標管理規定(試用)」、以下「管理規定」と呼ぶ、の施行に関するお知 らせ、《中国保险监督管理委员会关于印发〈保险公司最低偿付能力及监管指标管理规定(试 行)〉的通知》保监发[2001]53 号』を公表し、保監会は簡易形ではあるものの、ソルベ ンシー監督の具体的な方針を明確にした。 同「管理規定」はソルベンシー監督の方策として、次の5 点を規定している。 ①最低ソルベンシーという言葉を用い、管理規定の中に初めて「ソルベンシー」の言葉 が登場。 ②ソルベンシー指標の計算には固定したリスク係数を使用する。たとえば、損害保険会 社の最低ソルベンシーの金額は次の2 つの大きい方である。すなわち、①本会計年度の全 正味収入保険料から営業税など税金を差し引いた値の1 億元以下部分には 18%、そして 1 億元以上部分には16%を乗じたもの、②過去 3 年間平均の総合保険金金額の 7 千万元以下 部分の26%と 7 千万元以上部分の 23%(第 2 章 最低偿付能力及管理第 3 条)である。 生命保険会社の最低ソルベンシーは、長期生命保険ソルベンシーと短期生命保険ソルベ ンシーとの合計としている。長期生命保険は保険期間が 1 年以上の生命保険契約であり、 短期生命保険は保険期間が1 年及び 1 年未満の生命保険と健康保険などを指している。 長期生命保険のソルベンシーは次の2 つの数字の合計としている。すなわち、(ⅰ)一般 の普通の生命保険商品の会計年度末の責任準備金の 4%と投資リンク型生命保険商品会計 年度末の責任準備金の1%。(ⅱ)保険期間3 年以下の定期保険についてはリスク保険金の 0.1%、保険期間 3 年以上 5 年以下の定期保険のリスク保険金の 0.15%、保険期間 5 年以 上(終身保険を含め)の定期保険とほかの保険商品のリスク保険金の0.3%。なお、リスク 保険金は規定された保険金-年度末準備金で計算される。

17 短期生命保険ソルベンシーは、損害保険会社の最低ソルベンシーの計算方法と同様の方 式で計算される(第2 章最低偿付能力及管理第 4 条)。 ③保険会社の「ソルベンシー」は、会計年度末の認識された資産と負債の差額(第2 章 最低偿付能力及管理第6 条)。 ④保険会社は毎年3 月 31 日までにソルベンシーの状況についての報告を行い、計算根 拠を提出し、実際のソルベンシー額が最低ソルベンシーより少ない保険会社に対しては、 保監会はその「状況」により措置をとる(第2 章 最低偿付能力及管理第 9 条、第 10 条)。 しかし、具体的な「状況」の判断標準は明らかにされていない。 ⑤ソルベンシー監督とともに監督する指標管理規定も「管理規定」に公表された。同指 標管理規定には具体的計算方法と総合点数制(综合评分制)の使用方法(第5 章 监管指 标的使用)が説明されており、保監会の実際の監督に使用されていたと考えられる。 その後、2001 年 4 月 3 日に保監会は『中国保険監督管理委員会「保険会社最低ソルベ ンシー及び監管指標管理規定」の試用に関する問題のお知らせ、保監発[2001]101 号、《中 国保险监督管理委员会关于试行〈保险公司最低偿付能力及监管指标管理规定〉有关问题的 通知》保监发[2001]101 号』が発表された。その中で、保監会は各保険会社「管理規定(試 用)」と「保監発[2001]101 号」の内容により、1998 年から 2000 年の 3 年間に実際ソルベ ンシーおよび監管指标報告の提出を求めた。 この監督と「管理規定(試用)」とにより2001 年 3 月 1 日からソルベンシーの状況報告 と計算過程の説明文書の提出により中国保監会はソルベンシー監督管理の継続性を保とう とした。さらに、「保監発[2001]101 号」の最後には、保険会社の「管理規定(試用)」に関 して意見を求める記述があることから、保監会自身がソルベンシー監督について模索する 段階であることがわかる。 ⅱ.ソルベンシー規制の形成段階(2003-2008) 2003 年 3 月 24 日中国保監会は「保険会社ソルベンシー額度及び監管指標管理規定、以 下「保監会令(2003)1 号」と呼ぶ、《保险公司偿付能力额度及监管指标管理规定》保监会 令(2003)1 号」を 2003 年 1 号指令として発表した。「保監会令(2003)1 号」は「管理 規定」を基づき修正したものであり、実際のソルベンシーの計算方法は、「保監会令(2003) 1 号」の実際ソルベンシー額と同じの固定比例計算法を使う。「保監会令(2003)1 号」は ソルベンシー規制の形成段階として、5 つの特徴をあげている。

18 ①「管理規定」では、最低ソルベンシーと実際ソルベンシーを用いたが、「保監会令(2003) 1 号」に「最低ソルベンシー額度」と「実際ソルベンシー額度」を初めて使った。これは 中国保監会が意識して「管理規定」区別できるような設定とも考えられる。 ②保険会社の実際ソルベンシー額は会計年度末の認識された資産と認識された負債と の差額(第2 章 最低偿付能力及管理第七条)であるが、「保監会令(2003)1 号」の認識 された資産と認識された負債は保監会規定された「編報規則」により計算され、報告する。 「編報規則」は会計制度や財務制度などの影響を受けないと明確に規定された。 ③「管理規定」の監管指標は、最低ソルベンシーおよび管理の部分と独立に表示された が、「保監会令(2003)1 号」では、これらの監管指標はソルベンシー監管指標(損害保険 11 個、生命保険 12 個)であるとし、ソルベンシー監管体系に含まれた。ソルベンシー監 管の重要性を明確にしたものと考えられる。さらに監管指標の判断基準は「保監会令(2003) 1 号」の添付文書ではなく、本文の一部分として公表し、しかも総合点数制に代わり、各 指標区別に判断し、保険会社の健全性を決定する方法をとった。 ④「ソルベンシー充実率」の計算方法は「実際ソルベンシー額度」を「最低ソルベンシ ー額度」で除し、ソルベンシー充足率の結果が100%以下になる保険会社をさらに 3 つの グループ(≧70%、≦70%しかも≧30%、≦30%)に分け、保監会が「保監会令(2003) 1 号」に公表した監督措置により 100%以下になる保険会社を管理する。 ⑤ソルベンシー管理に関する報告書、「認識された資産と認識された負債の編集報告の 説明、《偿付能力监管相关报表》、《认可资产表编报说明》、《认可负债表编报说明》」が添付 されており、中国のソルベンシー管理体制はここに、ほぼ完成されたと考えられる。 「保監会令(2003)1 号」が公表された後、2006 年には、「ソルベンシー報告書および 監管指標報告書サンプル、《偿付能力报表及监管指标报表表样(2006 年版)》」が公表された。 さらに2008 年 7 月まで「保険会社ソルベンシー報告書編報規則第 1 号-第 13 号、《保险 公司偿付能力报告编报规则第 1 号-第 13 号》、3「保険会社ソルベンシー報告書編報規則 3 「保険会社ソルベンシー報告書編報規則」

19 問題解答第1 号-第 6 号、《保险公司偿付能力报告编报规则问题解答第 1 号-第 6 号》4」 4 「保険会社ソルベンシー報告書編報規則問題解答」 発表時間 番号 内容 2005年12月14日 第1号 固定资产、土地使用权和计算机软件 2005年12月14日 第2号 货币资金和结构性存款 2005年12月14日 第3号 应收及预付款项 2005年12月14日 第4号 委托投资资产 2005年12月14日 第5号 证券回购 2006年4月18日 第6号 认可负债 2006年4月18日 第7号 投资连结保险 2006年4月18日 第8号 实际资本 2006年4月18日 第9号 综合收益 2007年1月17日 第10号 子公司、合营企业和联营企业 2007年1月17日 第11号 动态偿付能力测试(人寿保险公司) 2007年1月17日 第12号 年度报告的内容与格式 2007年1月17日 第13号 季度报告 2008年4月30日 第14号 保险集团 2009年4月8日 第15号 再保险业务 2010年1月5日 第16号 动态偿付能力测试(财产保险公司) (出所)中国保険監管会HPより筆者整理。 《保险公司偿付能力报告编报规则》实务指南 発表時間 番号 内容 2003年9月8日 第1号 部分新增资金运用形式及固定资产评估增值 2004年12月28日 第2号 次级债、可转换债券、股票和境外外汇投资资产 2007年4月9日 第3号 自我担保和反担保 2007年4月9日 第4号 带可赎回条款的次级债 2007年4月9日 第5号 其他权益投资、其他应收款 2007年4月9日 第6号 最低偿付能力额度的计算口径、银行借款 2008年2月22日 第7号 寿险公司动态偿付能力测试的第三方独立审核 2009年8月11日 第8号 临时报告 2010年1月25日 第9号 偿付能力报告编报规则与〈企业会计准则解释第2号〉的衔接 2010年11月30日 第10号 无担保企业(公司)债券、不动产、未上市股权和保险资产管 理公司创新试点投资产品 2011年1月7日 第11号 动态偿付能力测试的第三方独立审核 2011年8月22日 第12号 变额年金、农业保险、季度报告预测信息 2011年11月1日 第13号 次级债和股东增资 2013年1月17日 第14号 城乡居民大病保险最低资本 2013年3月28日 第15号 信用风险评估方法和信用评级 2013年3月28日 第16号 基础设施债权投资计划 2013年3月28日 第17号 非保险类金融机构发行的金融产品 2013年3月28日 第18号 未上市企业股权投资基金和股指期货 2013年3月28日 第19号 委托投资和境外投资资产 2014年4月14日 第20号 高现金价值产品最低资本 2013年4月4日 第21号 次级可转换债券 2013年4月9日 第22号 证券投资基金和资产管理产品 2014年6月24日 第23号 历史存量高利率保单资金投资的蓝筹股 (出所)中国保険監管会HPより筆者整理。 《保险公司偿付能力报告编报规则》问题解答

20 が公表され、これらの規定で、保険会社のソルベンシー報告は制度化され、保監会のソル ベンシー監督が加速度的に進んだ。 ⅲ.第 1 代ソルベンシー規制の充実と第 2 代ソルべンシー基準への変更準備段階(2008 ~) 2007 年 11 月 28 日中国保監会は『「保険会社ソルベンシー管理規定(意見募集バージョ ン)」に関する意見募集の文、《关于征求对〈保险公司偿付能力监管规定(征求意见稿)〉意 见的函》保监厅函〔2007〕324 号』を発表し、「保険会社ソルベンシー管理規定」の内容を 初めて公表した。2008 年 7 月 10 日中国保監会は「保険会社ソルベンシー管理規定、以下 「保監会令(2008)1 号」と呼ぶ、《保险公司偿付能力管理规定》保监会令(2008)1 号」 を正式に2008 年 1 号指令として発表した。「保監会令(2008)1 号」は同年 9 月 1 日から 実施され始めて、現在も保監会ソルベンシー監督管理に実際に応用されている。 「保監会令(2008)1 号」は「保監会令(2003)1 号」と似ている部分、たとえば「关 于实施《保险公司偿付能力管理规定》有关事项的通知(保监发〔2008〕89 号)」による実 際ソルベンシー額度(「保監会令(2008)1 号」の実際資本)と同じの固定比例計算法を使 用などもあるが、先の「保監会令(2003)1 号」とは次の 5 点が異なっている。 ①「保監会令(2003)1 号」の中の最低ソルベンシー額度と実際ソルベンシー額度を使 ったが、「保監会令(2008)1 号」に「最低資本」と「実際資本」という言葉に変わり、ソ ルベンシー充足率は実際資本と最低資本との比率である。 ②保監会令(2003)1 号」にはソルベンシー充足率と監管指標の計算方法およびソルベ ンシー不足の保険会社に対する措置を主要な内容としたが、「保監会令(2008)1 号」は中 心をソルベンシー監督制度において、リスクをベースとした「動態的ソルベンシー監督制 度」を目指している。保険監督部門と保険会社のソルベンシー管理部門の役割を明確し、 保険会社には自主的な内部リスク管理が求められる。最低資本と実際資本の具体的な計算 方法が別の規定「保険会社ソルベンシー報告書編報規則」に規定されている。 ③保監会令(2003)1 号」はソルベンシー監管指標を設けたが、ソルベンシー制度の改 善とともに、これらのソルベンシー監管指標が実際の監督管理中で活用される場面は少な くなり、「保監会令(2008)1 号」においては、「最終的なソルベンシー監管指標の姿」と いう表現が消えている。 ④保監会令(2003)1 号」ではソルベンシー充足率が 100%以下の保険会社を 3 つのグ

21 ループに分け、異なる監督措置を実施したが、「保監会令(2008)1 号」ではソルベンシー 充足率が100%以下の保険会社を「不足類会社」とし、規定された 9 種類の監督管理措置 をとる。さらに、ソルベンシー充足率が100%以上の保険会社を充足Ⅰ類(≦150%)と充 足Ⅱ類(≧150%)に分け、充足Ⅰ類(≦150%)の保険会社に対し、保監会はソルベンシ ー不足予防計画の提出を要求することができるとした。 ⑤リスク評価をベースになる年度報告、四半期報告、臨時報告からなるソルベンシーの 報告体系。保監会が2003 年から作った「保監会令(2003)1 号」と「保監会令(2003) 1 号」および関連規定は中国第 2 世代のソルべンシー基準と呼ばれている。それらの資産 と負債の評価はアメリカの会計原則を取り入れたが、最低資本の評価はEU ソルベンシー Ⅰの評価方法と同じである。 2003 年から 2013 年の 10 年間を経て、すべての保険会社が保監会のソルベンシー基準 をクリアすることができた。 「保監会令(2008)1 号」が公表された後、「保険会社ソルベンシー報告書編報規則第14 号-第16 号」、「保険会社ソルベンシー報告書編報規則問題解答第7 号-第 23 号」が公表 された。これらの規定で、第1 代ソルベンシー規制体系は整備され、第 2 代ソルベンシー 規制体系へ繋がっている。

現在、保監会は、第2 世代ソルべンシー基準(China Risk Oriented Solvency System、以下、C-ROSS と呼ぶ)の検討が進んでいる。2012 年 3 月 29 日、「中国第 2 世代ソルべンシー監督制度体系構築計画保監発(2012)24 号、以下、(2012)24 号と呼 ぶ、《中国第二代偿付能力监管制度体系建设规划》」が発表された。 「(2012)24 号」には、第 2 世代の監督体系の目的、全体的な構成、原則、実施ステ ップなどが規定されている。そして、保監会は保険業関連部門の中国第2 世代ソルべン シー監督制度の構築を急ぐように指示している。 「(2012)24 号」に規定された C-ROSS の監督制度体系は 3 つの目標を有する。すな わち、①3 年から 5 年間程度の時間をかけ、国際的な基準と整合性をとると同時に中国の 保険業の発展段階に合うソルべンシー監督体系とすること、②保険会社に自らソルべンシ ー管理制度を構築させ、保険業全体のリスク管理と資本管理レベルを改善すること、③ソ ルベンシー監督能力を向上させ、中国保険業全体の国際的な信頼感を向上させること、で ある。

22 また、「(2012)24 号」に初めて 3 つの監督の柱が提案された。第 1 柱は「資本充足の 要求《资本充足要求》」、第2 の柱は「リスク管理の要求《风险管理要求》」、そして、第 3 柱は「情報開示の要求《信息披露要求》」である。 その後、2013 年 5 月 3 日、「中国第 2 代ソルべンシー監督制度体系全体的フレームワ ーク(2013)42 号、以下(2013)42 号、《中国第二代偿付能力监管制度体系整体框 架》」が発表された。 「(2013)42 号」には、C-ROSS の全体的フレームワークは制度の特徴、監督要素、 監督管理基礎の3 つの部分からなると規定している。監督要素の第 1 の柱は、「定量的な 資本要求《定量资本要求》」、第2 柱として「定性的な監督管理要求《定性监管要求》」、 と第3 柱として「市場制約メカニズム《市场约束机制》」である。 「(2013)42 号」に基づき、現在 C-ROSS の具体的な指標などの作成と定量的なチェ ックの検討が進んでいる。

23

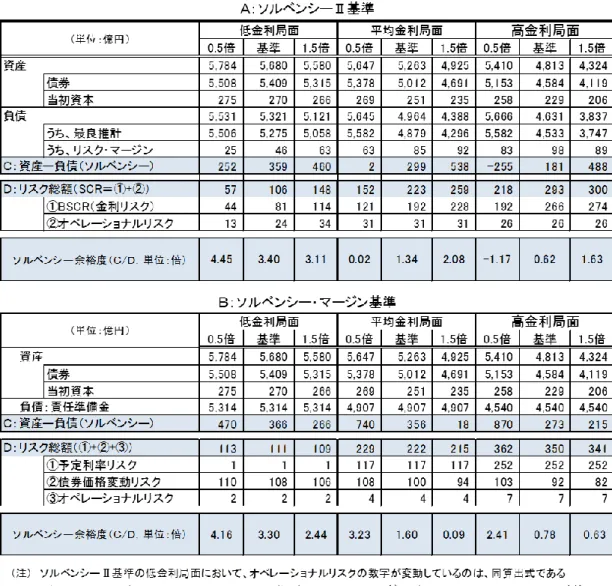

第 3 章 2 つの健全性基準の概要と新しい評価モデルの構築

本章では、EU のソルベンシーⅡと日本のソルベンシー・マージン基準という 2 つの健 全性指標を日本の生命保険業のデータを基礎に検討し、評価する。第1章で述べたように、 ソルベンシーⅡは、理論的には国際的な保険会社の健全性比較を可能とする最新の指標で あり、ソルベンシー・マージン基準は日本のみならず多くの国で使用されている健全性指 標である。 金融の国際化が加速する中で、保険事業も金融業や国の枠を超え多様化、多国籍化して いる。保険監督だけが閉じられた1 国の中だけで完結する時代は終わり、保険監督にも国 際化が求められている。IAIS(保険監督者国際機構)が資産と負債の時価評価を軸とした リスク管理の枠組みの議論を重ねる中で、EU は、ソルベンシー規制に関する課題は「当 面実行すべき課題のソルベンシーⅠ」と「長期的に検討すべき課題ソルベンシーⅡ」に区 分し、監督の国際化に対応した「ソルベンシーⅡ」への移行を進めるとしてきた。2000 年 に同基準の計画案が提示されて以降、公開意見募集や5 回にわたる包括的な定量的影響度 調査(Quantitative Impact Study、以下、QIS と呼ぶ)などが実施され、ようやく 2016 年1 月から同基準の実施が決まった。 また、ソルベンシーII の枠組指令書には、元受保険会社の規制だけでなく、日本にはな い「再保険」、「グループ・ソルベンシー」、「グループ監督」の3 つの分野も規定している。 ソルベンシーⅡの動きに対し、日本では現行のソルベンシー・マージン基準の改定が 2012 年 3 月に行われたこともあり、欧州の実施状況を見てからとの気分が強い。2 つの健 全性基準は基本コンセプトが大きく異なるため、結果として産出される健全性水準も大き く異なり、少なからず保険会社の経営や監督官庁の監督にも影響が出ると推察される。 日本では、金融庁が全保険会社を対象に2010 年 6 月から 12 月にかけ、「経済価値ベー スのソルベンシー規制の導入に係るフィールドテスト」5を実施した。その結果は、①時価 の保険負債は現行基準の責任準備金総額より全体ではやや減少(生保全社:273.2 兆円⇒ 259.7 兆円、損保全社 18.9 兆円⇒17.7 兆円、ただし個別企業では増加するケースもある) 5日本の生命保険会社 47 社、損害保険会社 50 社を対象に 2010 年 3 月 31 日を計算基準日とし た経済価値ベースの保険負債の評価を指示したもの。3 つの金利リスクの計測方法により計 算。目的は、定量的な数値の把握ではなく、計算の実施状況や実務上の問題点を探ることに ある。経済価値ベースの負債の計算以外にも内部モデルの状況、統合リスク管理の実施状況 等も含まれている。24

する、②時価の負債評価に向けた実務的な対応準備は整いつつある、とする一方で、③日 本では終身保険へのニーズが強いこと、超長期国債市場の厚みが薄いことから、ALM (Asset Liability Management、資産負債の統合管理)が円滑に運営できるかは不透明、 ④計算負荷が大きく、また、キャッシュ・フローの計算期間など前提となる諸要素等の合 理性を確保するため規制で定める簡便法などが必要、などの意見が報告されている。 ただ、フィールド調査では 2000 年前後の生命保険会社の連続経営破綻の一因となった 現在と異なる金利局面やイールドカーブの大きな変化に対しどのように時価の負債やリス ク総量などが変化するのかなど健全性指標の「金利の感応度」が判然としない。 そこで、本章と次章で、資産・負債両面をモデル化した「モデル保険会社」を作成し、 2 つの健全性基準について、以下のシミュレーションを行う。①異なる金利局面における 健全性水準の変化、②健全性を引き上げる自己資本の積み増しなどが健全性水準の改善に 与える効果、③現在の低金利局面、平均金利局面、高金利局面と固定して考えるのではな く、金利局面をまたぐなど動態的な金融市場の変化が健全性水準に与える影響、④債券と 株式など2 資産の資産運用や解約が健全性指標に与える影響等、の 4 つである。本章では、 2 つの健全性指標の構造や内容を詳説する。 本章の構成は、1. 2 つの健全性基準について、基準を包括的に解説した文献やシミュレ ーションモデルの具体的な作成に資する文献の紹介、2. EU のソルベンシーⅡの概要説明、 3. 日本のソルベンシー・マージン基準の概要説明、4. 今回使用するモデル保険会社の構 造とシミュレーションの前提について、説明する。 1.先行研究 (1)先行研究 実務家向けに日本と欧州の健全性基準の概要について解説した文献、資料は数多く存在 し、両指標が誕生した背景や具体的な指標体系・計算手法について説明されている。 日本のソルベンシー・マージン基準の包括的な解説書としては、金融庁(2011-②)に詳 しい。一方、EU のソルベンシーⅡについては、2009 年 3 月に欧州議会でのレベル 1 文書 (指令)の採択を受け、Committee of European Insurance and Occupational Pensions Supervisor(以下、CEIOPS と呼ぶ)が、発行した CEIOPS(2010-②)「QIS5 Technical Specifications」などガイダンス文書に詳しい。健全性基準を保険会社に適応する際の詳し

25 い計量要件等が詳細に記載されている。 また、日本アクチュアリー会(2010)には議論が煮詰まってきた当時のソルベンシーⅡ の最新事情を包括的に紹介し、また、日本アクチュアリー会(2011)では、同指標の 3 本 柱(定量的要件、リスク管理などの質的要件、当局への報告と一般への開示)に沿った具 体的な対応内容が記載されている。たとえば、第1の柱に符合するQIS5 の QIS4 からの 変更点や第2 の柱である実際の保険会社の ERM とソルベンシーⅡの兼ね合いなどの報告 がなされている。 損害保険事業総合研究所(2011)の「ソルベンシーⅡ枠組みに関する調査・研究」はソ ルベンシーⅡの基準の背景や構造を包括的にまとめている。そして、日本アクチュアリー 会国際基準実務検討部会(2010)「EU・ソルベンシーⅡにかかる CEIOPS 勧告および日 本におけるインプリケーションに関する調査・研究(中間報告)会報別冊249 号」は、議 論の過程を紹介しつつ定量要件の基本的な考え方について解説している。実際にシミュレ ーションモデルを組む際に必要な資本コストの考え方などを詳細に紹介している。 以上のように、ソルベンシーⅡ導入の背景や基準自体について調査、解説した文献は多 いものの、今後の健全性指標のあり方の方針が固まらない日本において、新しい健全性基 準が現在使用しているソルベンシー・マージン基準と置き換わった場合、保険業界や保険 監督の影響など喫緊の課題を分析した論文は見当たらない。 (2)先行研究にみる 2 つの研究アプローチ 健全性指標が保険会社にもたらす具体的な影響を知るには従来の2 つの分析手法が有用 である。 それは、表3-1 に示したように、日本の金融庁が全保険会社を対象に行った「経済価値 ベースのソルベンシー規制の導入に係るフィールドテスト」などの「影響度調査法」と日 本アクチュアリー会の「生命保険商品におけるリスク・マージン等の算出例」に見られる 「部分モデル法」である。影響度調査法は保険業界の監督管理部門が保険会社に単数もし くは複数の健全性指標の計算方法について、部分的もしくはすべての試算とその結果につ いて、アンケート形式により答えを求める。そして、参加した会社のアンケート結果や諸 データを総合的に分析し、市場環境が変化した時などの健全性指標の市場への影響度を推 定する方法である。 部分モデル法は、一般的に知られている基礎データに基づき、数学的な手法を使い、健

26 全性指標の影響を推定する方法である。 前者の長所は、業界全体の健全性指標の影響を把握しやすく、経営戦略が異なる多様な 保険会社の個別の影響を知ることができる。そしてそれは、保険監督の方法や基準などに 反映する重要な材料を掴むことができる。後者の長所は、保険数理に基づき統一的な方法 により、健全性指標の影響のメカニズムが明らかになる。保険会社の経営層や健全指標を 研究している研究者の検討素材となる。 一方、前者の短所として、保険会社個々の反応は入手できるものの、各社が有する歴史 的経緯や商品・投資戦略の差から生じる現在の商品構成や資産ポートフォリオなど個別性 に対する配慮が十分ではない。個別会社を共通の範疇ごとにグループ化しても、サンプル 数の制約や特殊な事例を共通要素と誤解する可能性もある。この結論に基づき監督部門が 規制を設け、実際の監督を進めた場合には問題が発生する。また、後者の短所としては、 大半が資産側と負債側を分けて試算することが多く、保険会社の本質である資産と負債の 関連性を十分に反映できず、そこに潜む問題点をあぶり出せなくなる点である。 つまり、代表的な2 つの分析方法は長短それぞれがあり、その目的に応じて使い分ける ことも考えられるが、①属性の明確な保険会社について、②客観的な条件の下で、③資産・ 負債の両サイドをあわせた検証を可能とする手法が必要である。 表3-1 実証先行研究 方 法 ① 影響度調査法 例:金融庁「経済価値ベースのソルベンシ ー規制の導入に係るフィールドテスト」 ② 部分モデル法 例:日本アクチュアリー会「生命保険商品 におけるリスク・マージン等の算出例」 特 徴 大まかな一定の基準に基づき、各保険会社 がそれぞれの判断で計算し報告する。 資産、負債ごとに、ある種の前提条件を置 き計算し、環境変化に応じた健全性を評価 する。 出所:筆者が作成。 2.EU のソルベンシーⅡの概要 (1)3 つの柱 ソルベンシーⅡは、IMF 協定第 4 条に基づき、世界銀行・国際通貨基金(International