適正負担原則の現実と課題

著者

八巻 節夫

著者別名

Yamaki Setuo

雑誌名

経済論集

巻

38

号

2

ページ

1-20

発行年

2013-03

URL

http://id.nii.ac.jp/1060/00004219/

Creative Commons : 表示 - 非営利 - 改変禁止東 洋 大 学 「経済 論 集」38 巻2 号 2013 年3 月

適正 負 担 原 則 の現 実 と 課 題

八 巻 節 夫

目 次 一 、 適正 負 担 原 則 の学 問 上 の 系 譜と 現 代的 意 義 二 、 適正 負 担 の 原 則 の適 用 に対 する 批 判 三 、 公共 財 の 位 置 づけ と 適 正 負担 四 、 適正 負 担 原 則 の現 実 適 用 の 可能 性 五 、 課 題と 展 望 一 、 適 正 負 担 原 則 の 学 問 上 の 系 譜 と 現 代 的 意 義 最 近 、 地 方 財 政 にお い て お け る 行 政 改 革 の 大 き な 流 れ の 中 で 、「受 益 と 負 担 の明 確 化 」 が 叫 ば れ る よ う に な っ た 。 本 稿 の目 的 は 、 現 実 の 自 治 体 の 財 政 改 革 にお い て 「受 益 と 負 担 の 適 合 」 が ど こ ま で 可 能 か を 探 る こ と で あ る 。 行 政 改 革 論 議 で 強 調さ れ る 財 政 責 任 の明 確化 も 、 こ う し た [受 益 と 負 担 の 適 合 ] に 基 づ く こ と に よ っ て はじ め て 具 体 性 を も つ こ と が で き る ので あ る 。 こ の よ う に 「受 益 と 負 担 の 適 合 」は 、自 治 体 住 民 に対 し て 公 共 サ ー ビ ス の 特 性 に 適 合 す る 負 担 を 求 め る 原 則 で あ る 。 本 稿 で は そ れ を 「適 正 負 担 の原 則 」 と呼 ぶ こ と に す る 。 G.Schmolders が 、 産 業 国 家 の 進 展 と 共 に 公 的 欲 求 が 個 人的 性 格 を 失 っ て 集 合 的 性 格 を 強 め て い く と い う 理 由 で 、 い わ ゆ る 受 益 者 負 担 に よ る 財 源 調 達 法 の 後 退 を 予 言 し た の は1950 年 代 で あ っ た1)。 そ れ以 前 に も 、 と り わ けStein やWagner は 、 ド イ ツ に つ い て の 長 期 の 発 展 予 測 を 立 て て 、 国 家 ・ 地 方 団 体 の 活 動 の利 益 の 分 配 が ま す ま す す べ て の 者 に 均 等 化 し て 、 個 別 に 把 握 す る こ と が 困 難 に な る と い う 理 由 で 、 料 金 を は じ め と す る 受 益 者 負 担 の 相 対 的 減 退 を 根 拠 づ け た2)。 こ のStein =Wagner の定 理 は 、 現 代 に お い て 再 び 関 心 が 持 た れ 始 め て い る 。 こ の 定 理 を 現 代 的 に 表 現 す る と 、 公 共 団 体 は 今 後 利 益 を 拡 散 さ せ る 純 粋 公 共 財 供 給 の た め の 租 税 調 達 の 傾 向 を 強 め て い き 、 逆 に 特 定 の 個 人や 地 域 に 帰 属 す る 利 益 を も た ら す 公 共 サ ー ビ ス の 供 給 のた め の 受 益 者 負 担 の程 度 を 次 第 に 弱 め て い く 1 )G.Schmolders[1959],S.62. 2]L.V.Stein[1860], S.152. A. Wagner[1893],S,863f. 1と い う こ と に な る。 し か し 、 こ う し た 長 期 予 測 と は 反 対 に 現 実 に は 課 税 の 限 界 の 認 識 の も と に 、 受 益 者 負 担 の考 え 方 が かな り 前 面 に 押 し 出 さ れ る よ う に な っ て い る 。 公 共 サ ー ビ ス は そ れ を 要 求 し 、 受 益し た 者 が 支 払 う べ き で あ る と い う 考 え 方 は 、 戦 後 公 共 団 体 の サ ー ビ ス の メニ ュ ー が 拡 大 さ れ る 過 程 で し だ い に 理 解 さ れ る よ う に な っ た。 ま た 、 現 実 の財 政構 造 が 受 益 者 負 担 の 傾 向 を 強 め て い る こ と を 統 計 的 に 検 証 し よ う と す る 研 究 も 現 れ て い る3)。 ま た 、 近 年 、 少 子 ・ 高 齢 化 時 代 の 財 源 調 達 問 題 を は じ め 、 公 債 の 累 増 、 国 と 地 方 の 財 政 関 係 の 抜 本 改 革 な ど の 問 題 解 決 が 緊 要 に な っ て く る と と も に 「 受 益 と 負 担 の 明 確 化 」が 叫ば れ る よ う に な っ た 。 ド イ ツ に お い て も 、 伝 統 的 に 「等 価 負 担 原 則 」(Aquivalenzprinzip) の 名 の も と に こ う し た 「受 益 と 負 担 の 適 合 」 が 求 め ら れ て き た4)。 近 年 、 受 益 者 負 担 の 全 財 政 収 入 に 占 め る 比 率 の 増 大 傾 向 が 見 ら れ 、「 租 税 国 家 か ら 料 金 国 家 へ 」と い う パ ラ ダ イ ム の 転 換 さ え 指 摘 さ れ て い る ほ ど で あ る5)。 ド イ ツ の 「等 価 負 担 原 則」 の 捉 え 方は 、 論 者 によ り ま ち ま ち で あ る 。 行 政 の 現 場 で 一 般 に 使 わ れ て い る 意 味 で 言 え ば 、 そ れ は 応 益 負 担 ( 受 益 者 負 担 ) そ の も の で あ る。「等 価 負 担 原 則 」 と い う 言 葉 の 源 流 を た ど れ ば 、 プ ロ イ セ ン の 上 級 行 政 裁 判 所 の 判 決 文 ま で さ か の ぼ る こ と が で き る 。 そ の そ も そ も の 意 味 は 、 料 金 ・ 手 数 料 の 上 限 を 決 め る の に受 益 者 の 便 益 と の 適 切 な 関 係 を 要 求 す る と い う も の で あ っ た6)。 そ れ が 今 日 ま で さ ま ざ ま に 解 釈 さ れ 発 展 し た も の で あ る が 、 基 本 は 負 担 の 高 さ が 提 供 さ れ る 公 共 サ ー ビ ス と 無 関 係 で あ っ た り 、 不 適 合 で あ っ て は な らな い と い う も の で あ る 。 つ ま り は 、 広 い 意 味 で い え ば 「受 益」 と 「負 担」 の 適 合 を 求 め る 原 則 で あ る 。 こ の 等 価 負 担 原 則 を 非 常 に 限 定 的 に 解 釈し た の は 、H.Haller (1961 ) やF.Neumark (1970 ) で あ る 。 確 か に ハ ラ ー は 、 等 価 負 担 原 則 を 広 範 に 考察 し 、 費用 等 価 、 グ ル ー プ 等 価 や 時 間的 等 価 を 指 摘 し て い る 。 し か し 、 そ れ は あ く まで 二 次 的 な 機 能し か 持 た な い と 狭 く 解 釈 し た の で あ る 。 他 方 、 そ れ よ り100 年 弱 あ ま り 前、E.Sax[1887 ]は 、「等 価 負 担 原 則 」 と い う 言 葉 そ の も の は 使 っ て い な い が 公 共 サ ービ ス 全 体 に 関 し て、F 受 益 」 と 「負 担 」 の適 合 に 焦 点 を 当 て 、「国 民 が 受 け 取 る 様 々 な 公 共 サ ー ビ ス を そ の 特 色 に 応 じ て 分 類 し 、 そ の負 担 を そ れ ら に 適 合 さ せ る べ き で あ る7)」 こ と を 主 張 し た の で あ る 。 3 ) P. Bohley(1977],S. 2・ 4) 等 価 負 担 原 則 に 関 す る 最 新 の 研 究 と し て ,HansjiirgenS,B.[2001]が 注 目 さ れ る 。5)Sacksofsky,U./J.Wieland(Hrsg.)(2000], S.7・ 6)Stenger,J.(1995], S.207. 7)Sax,E.[1956], S.348fr。

適止負担原則の現実と 課題 ま た 、K.Wicksell お よ びE.Lindahl 等 も そ の 流 れ を 汲 む も の と 考 え ら れ る8) そ れ は 単 な るF 応 益 原 則 」を 超 え た 概 念 で あ り 、 あ ら ゆる 公 共 サ ービ ス の 受 益 に 適 合 す る 負 担 を 求 め る と い う 意 味 で 、 「 適 正 負 担 原 則 」 と もい う べ き も の で あ る 。 こ の 「広 い 意 味 で の 等 価 負 担 原 則 」(以 後 「 適 正 負 担 原 則 」) は 、 そ れ 以 降J.M.Buchanan/G.Brerman 等 に よ っ て 公 共 選 択 論 と し て 違 っ た 形 で 発 展 し て い っ た。 問 題 は、 こ れ ら の 分 析が 単な る 理 念 や モ デ ル 分 析 に と ど ま り 、 極 め て 限 定 的 にし か 現 実 の 予 算 政 策 過 程 に 関 連 づ け ら れ て い な い た め 、 こ の 理 論 は「 制 度 的 空 白 」と も い う べ き 状 態 に 置 か れ て い る こ と で あ る 。適 正 負 担 原 則 を 機 軸 に こ う し た 制 度 的 空 白 を い く ら か で も 埋 め る こ と が で き れ ば 、 そ れ は 財 政 構 造 改 革 や 自 治 体 行 政 改 革 を 迫 ら れ て い る 現 代 日 本 に と っ て も有 益な 改 革 と な る で あ ろ う 。 近 年 、 悪 化 し て い る 地 方 財 政 構 造 の 改 革 論 議 で よ う や く そ の 重 要 性 が 認 識 さ れ る よ う に な っ た 「受 益 と 負 担 の 明 確 化 」 も 、 こ う し た「 受 益 と 負 担 の 適 合 」を 求 め る 適 正 負 担 原 則 の 視 点 を 持 つ こ と に よ っ て そ の 目 的 を 体 系 的 に 実 現 で き る と 考 え る。 こ う し た 研 究 を 理 論 的 に も実 証 的 に も 深 め る こ と は 、 予 算 の 効 率 的 配 分 の改 革 に 資 す る ば か り で な く 、今 後 自 治 体 行 政 改 革 の 本 格 化 を 迎 え てF 負 担 」 と 「受 益 」 の あ り 方 が ま す ま す 厳 し く 問 わ れ る 地 方 財 政 シ ス テ ム構 築 の た め に も 、 そ し て 国 と 地 方 の 役 割 分 担 、 公 民 連 携 に お け る 官 と 民 の 役 割 分 担 の 明 確 化 の た め に 重 要 な ガ イ ド・ラ イ ン に な る も の と 思 わ れ、 そ の現 代 的 意 義 は 大 き い 。 地 方 財 政 改 革 論 で 叫 ば れて い る 「受 益 と 負 担 の 明 確 化 」 と か 「国 と 地 方 の 役 割 分 担 」 の主 張 は 、 国 は 応 能 原 則 、 地 方 財 政 は 応 益 原 則 と い っ た 二 分 法 に と ら わ れ て い る も の が多 い 。 能 力 負 担 か 応 益 負 担 か の 二 元 論 で は 負 担 の適 正 な 現 実 的 あ り 方 が見 失 わ れ て し ま う 。 現 実 に は、 地 方 や 国 が 提 供す る 公 共 財 の特 質 は さ ま ざ ま で あ っ て 二 元 論 で は 割 り 切 れな い 。 こ う し た 二 元 論 に と ら わ れ ず 、「公 共 サ ー ビ ス の 性 格 の違 い に 適 合 し た 負 担 のあ り 方 」 を 求 め る 「 適 正 負 担 の原 則」 と い う 視 点 が 重 要 で あ る 。 負 担 に 見 合 う 受 益 が 得 ら れ る と き 市 民 は 支 払 い に 納 得で き る 。 負 担 の垂 直 的 ・ 水 平 的 公 平 を 考 え る 前 提 と し て こ の 「適 正 負 担 原 則 」 は 重 要 性 を 増し て い る 。 こ の 視 点 を 現 実 の 予 算 意 思 形 成 にお い て 内 生 化 し 、 制 度 化 す る こ と が 今 後 の 財 政 構 造改 革 の 基 本 方 向 と な る で あ ろ う 。 そ の た め に 行 う べき こ と は 、 第 一 に 公 共 財 を 政 策 課題 別 に 分 類 し 、 そ れ ら を 公 共 財 の パ ー ス ペク テ ィ ブ の 中 に 位 置 づ け る こ と で あ る 。 そ し て そ れ ら に 適 合 す る 負 担 の 在 り 方 を 求 め 、 現 実 と の かい 離 を 明 ら か に す る こ と で あ る。 第 二 に 、 国 と地 方 の 間お よ び 官 と 民 の 間 の役 割 分 担 の 明 確 化 のた め に 、 行 政 の在 り 方 の問 題点 、 と り わけ 国 か ら地 方 へ の義 務 付 け と 財 源 調 達 問 題 に 分 析 の メ ス を 入 れ る こ と で あ る 。 こ の点 に 関 し て 一 つ の 教 訓 にな る の が 、 ド イ ツ の 「牽 漣 性 の原 則 」 の州 法 へ の 法定

8 ) た だ し 、Sax 自 身 は, WicksellやLindahlの 見解 をSax 学 説 の 「悪 し き 展 開で あ る」 と 批 判 し て い る 。Sax [1956], S.348.

化 で あ る9)。 ま た 、 本 稿で は 、 現 実 の 適 正 負 担 原 則 の 適 用 を 判 断 す る 基 準 を 「 補 完 性 原 理 」 に 求 め る。 と い う のは 、「 補 完 性 原 理 」 は、自 助 、共 助 、公 助 と 負 担 の 優 先 順 位 を 重 視 す る も の で あ る か ら 、 そ れ は 適 正 負 担 の 原 則 を 強化 す る 方 向 を 自 ず か ら 目 指 す こ と に な る か ら で あ る 。 例 え ば 、 自 助 優 先 の 場 合 、 そ の 自 助 負 担 (受 益 者 負 担) に ふ さ わ し い 公 共 サ ー ビ ス は 何 か を 決 め なけ れ ば な ら な い 。 二 、 適 正 負 担 の 原 則 の 適 用 に 対 す る 批 判 公 共 財 の 位 置 づ け に入 る 前 に 等 価 原 則 適 用 に 対 す る 批 判 点 を 振 り 返 っ て お こ う 。 財 政 学 の 学 問 の 世 界 で も 現 実 に お い て も 、 こ の等 価 負 担 の 強 化 に つ い て の批 判 が 絶 え ず つ き ま と っ て き た 。 こ こ で は そ の 主 な も の を 取 り 上 げ 、 そ の 妥 当 性 を 検 討 す る 。 第 一 に 最 も多 い 批 判 と し て あ げ ら れ る の が 、 等 価 原 則 を い わ ゆ る 応 益 原 則 と 限 定 し て 捉 え 、 公 共 財 の 供 給 は 広 く 市 民 ( 国 民 ) 全体 を 対 象 に す る も の で あ る か ら、 特 定 の受 益 者 の み に負 担 を 限 定 す る の は 不 公 平 で あ る と い う 主 張 で あ る 。 第 二 に 、 政 府 か らよ り 多 く 受 益 す る 者 は 福 祉サ ー ビ ス を 中 心 に 低 所 得 者 が多 く 含 ま れ、 彼 ら に 利 益 に 応 じ て 負 担 を 求 め る のは 応 能 原 則 に 反 し 不 公 平 で あ る と い う 主 張 で あ る。 こ う し た 批 判 は 妥 当 で あ ろ う か 。 第 一 の 批 判 に つ い て は 、 先 ず は じ め に 公 共 財 の 供 給 は 受 益 が 特 定 範 囲 に 限 ら れ た 準 公 共 財 で あ る ケ ー ス が ほ と ん ど で あ る こ と が 指 摘 で き る 。 ま た 純 粋 公 共 財 で あ っ て も 、 そ れ は 一 般 税 で 財 源 調 達 す る べき で あ っ て 、 特 定 の グ ル ー プ だ け に 負 わ す べ き で は な い と い う の は む し ろ 適 正 負 担 の 考 え 方 か ら で て く る 主 張 で あ る 。 第 二 の 批 判 につ い て も、 低 所 得 者 対 象 の 福 祉 公 共 財 の 提 供 は 公 共 財 の 特 質 と し て は む し ろ 純 粋 公 共 財 的 な も ので あ り、 適 正 負 担 の 原 則 か らは 広 く 国 民 全 体 で 負 担 す べ き 共 同 負 担 ( 一 般 税) が 適 正 で あ る 。 適 正 負 担 原 則 の 適 用 は 、 あ く ま で 適 正 な 所 得 分 配 状 態 の 実 現 を 前 提 にし た 配 分 問 題 で あ る 。 所 得 格 差 を 是 正 す る 所 得 再 分 配 政 策 は 、 分 配 政策 部 門 の 基 準 で 行 う べ き も の で あ る 。 も ち ろ ん、 サ ミ ュ エ ル ソ ン や マ ス グレ ー ブ が 考 察 し た こ う し た 「配 分 と 分 配 の 分 離 」 に は 問 題 が あ る 。 現 実 に は そ れ ら は 相 互 に 影 響 し 合 う も の で あ る か ら 、 マ ク ガ イ ア ー = ア ー ロ ン10)の よ う に 両 者 の 同 時 決 定 分 析 を 行 う こ と が 求 め ら れる 。 こ の問 題 は後 述 す る こ と に し て11)、 適 正 負 担 の 原 則 は 適 正 な 所 得 分 配 を 前 提 にし た 上で の 「受 益 と 負 担 の適 合 」 を 求 め る 最 適 配 分 原 則 で あ る と 述 べる に と ど め よ う12)。 9 ) ド イ ツ の 牽 漣 性 の 原 則 に つ い て は、 八 巻[2010 ]を 参 照 。 10 )McGuire,M.C. & H. Aaron(1969],pp.31-39.

11 ) 本 稿 第 五 節 参 照。 ま た こ の問 題 の 詳 細 に つ い て は 、 八 巻(1979],pp.271-276.

12 )Sax も こ の点 に 関し て 、「わ れ わ れ の 理 論 の 基 礎 にあ る 正 規 な 租 税 と 国 民 の 特 定 層 の 財 産 お よ び 所 得 状 態 を 修 正 す る 意 図 を 持 つ 没 収 的 な 措 置 で あ る 租 税 と は 区 別 す べ き で あ る。 現 存 の 所 有 状 態 に 対 す る こ う し た 介 入

適正負担原則の現実と課題 第 三 に 適 正 負 担 原 則 の 源 流 で あ るSax 学 説 に 対 す る 財 政 学 上 の 批 判 が あ げ ら れ る 。 例 え ば 、Schmolders はSax を 批 判し て 次 の よ う に 述 べ て い る 。「Sax の 『租 税 価 値 論 』 を 経 て 、 今 日 のイ タ リ ア 財 政 学 に 至 る ま で 、 財 政 権 力 を 単 純な 独 占 に ま で 、 す な わ ち 、 一 方 的 に 定 め ら れ た 独 占 価 格 に ま で 引 き 下 げ て い る 。 そ し て そ の 時 々 の 被 統 治 階 級 は 、 こ の 独 占 価 格を 統 治 階 級 に 関 し て 支 払 わ な け れ ば な ら な い も の で あ る と い う の で あ る 。 13)」 し か し 、Sax 自 身 は ヴ ィ ク セ ル や リ ン ダ ー ル 以 降 の 租 税 価 格 説 を む し ろ 批 判 し て い る 。 Saxは 、 租 税 支 払 い の 目 的 を 「各 団 体 構 成 員 ( 国 民 ) は 、 劣 位 の 個 人( 私 的 )欲 求 か ら 高 位 の 集 合 欲 求 に 財 を 向 け る こ と によ っ て 、 個 人 に と っ て は 価 値 の 低 い 財 が 価 値 の高 い 財 へ 転 換 さ れ る 」 こ と に あ る と し て い る。 こ れ が 租 税 支 払 い の 経 済 的 意 味 で あ る。 こ のよ う な 欲 求 充 足 の 選 択 プ ロ セ ス を へ て 個 人 の 欲 求 系 列 に は 、 個 人 の私 的 欲 求 と 集 合 欲 求 の 両 者 の 「 調 和 的 充 足 」 が 実 現 さ れ る と し て い る ので あ る 。 こ こ に 各 人 の 経 済 に お い て 価 値 の 指 示 す る 標 準 に 従 っ て 、 租 税 額 が 決 定 さ れ る と い うSax の 「 租 税 価 値 論 」 の重 要 命 題 が 導 出 さ れ る 。 こ のよ う にSax の 学 説 を 租 税 価 格 論 に 含 め る こ と に は 無 理 が あ る と 思 え る 。 次 にSax に 対 す る 財 政 学 説 上 の 批 判 と し て 、 井 藤 半 弥 の 諸 論 を 取 り 上 げ よ う 。 教 授 のSax 学 説 に 対 す る 批 判 は 次 の 言 葉 に 要 約 さ れ る 。 す な わ ち 、「 彼 (Sax ) の 価 値 論 を 一 貫 す る に は 、 租 税 原 則 と し て 利 益 説、 国 家 給 付 と 租 税 給 付 の 等 価 説 を と る べ き で あ っ た。 し か し な が ら 、 こ れ は 租 税 の 強 討 匪 と い う 事 実 に 反 す る 。 ザ ッ ク スは 、 強 制 と い う 事 実 に 忠 な ら ん とし た が た め 、 個 々 人 の 間 の 給 付 の 価 値 均 等 と い う 犠 牲 平 等 説 を と っ た 。 し か し こ の 考 は 、 彼 の 根 本 思 想 に 反 す る も の で あ り 、 彼 の国 家 経 済 論 の 統 一 は 破 ら れ た 。14)」 し か し 、Sax は 国 家 給 付 と 租 税 給 付 の 等 価 交 換 説 の 応 益 原 則 を 強 く 否 定 し て い っ た。 ヴ ィ ク セ ル や リ ン ダ ー ル 流 の 租 税 価 格 説 の 展 開 を 「Sax 学 説 の悪 し き 展 開 」 とし て 非 難 し て い る ので あ る 。 む し ろ そ れ はSax 自 身 が 租 税 現 象 を 集 合 的 価 値 現 象 と み る 根 本 思 想 の 一 貫 性 を 貫 い た 結 果 で あ る 。 ま た 、 租 税 支 払 い は 、 犠 牲 で は な く 費 用 価 値 ( 租 税 支 払 い ) を 上 回 る 目 的 価 値 ( 公 共 サ ー ビ ス 価 値 ) の 獲 得 と い う 合 理 的 な 経 済 行 為 で あ っ て 、 決 し て 犠 牲 と は 見 な し て い な い 。 Saxは も ち ろ ん 租 税 現 象 の も つ 強 制 的 要 素 を 否 定 し て い る 訳 で は な い。 そ う で は な く 、 強 制 の 背 後 に 見 え 隠 れし て 一 貫 し て 流 れ て い る 経 済 原 則 をな ぜ 軽 視 す る の か 、 こ の 租 税 現 象 に と っ て 最 も 重 要 な ポ イ ン ト で あ る 経 済 的 要 素 を 否 定 し て 、 強 制的 要 素 の み を 前 面 に押 し 出 す の は 一 面 性 の そ し り を 免 れ な い の で は な い か の根拠は 理論に とっては 外から 与えら れるも のである。 …われ われ の関 心を持つ 租税は, そ の時 々 の安 定 し た(所 得…筆 者) 状態 に行われ るも のであって, 現存 の経常的 な所有状 態に基 づいてお こる 経済行為で あ る。」と述 べて いる。Sax,E.(1956], S.343. 13)Schm6lders,G・[1955], S.20. 14]井 藤半弥[1935],pp.513. 5

と い う の で あ る 已 最 後 に 等 価 原 則 を 応 益 原 則 の み に 狭 く 限 定 し て 、 応 能原 則 に 適 用 で き な い と す る 見 解 に対 し て は 、Sax の 「適 正 負 担 の原 則 」 は 受 益 と 負 担 の適 合 と い っ た 広 い 意 味 で の 等 価 原 則 で あ り 、 社 会 扶 助 や 国 防 な ど 純 粋 公 共 財 に も、 そ れ に 適 合 す る 負 担 を 求 め る も の で あ る こ と を 指 摘し て お こ う 。 こ の 点 に 関し て 、Hansjurgensは 図 表1 のよ う に 公 共 財 を 位 置 づ け て い る 。 ま ず1 列 目 で は 、 政 府 支 出 を 非 移 転 的 支 出 ( 政 府 の 移 転 的 支 出 を 除 く 公 共 サ ー ビ ス) と 移 転 的 支 出 ( 福 祉 や 補 助 金な ど 購 買 力 が 政 府 か ら 国 民 に 反 対 給 付 な し に 移 転 す る 公 共 サ ー ビ ス) に 分 け 、 さ ら に 連 邦 や 州 と 自治 体 の 政 府 構 造 か ら等 価 原 則 を 捉 え て い る 。 2列 目 で は 、 狭 義 の伝 統 的 等 価 原 則 の 視 点 か ら 公 共 サ ー ビ ス と 負 担 の あ り 方 を み た も ので あ る 。 そ こ で は 応 益 原 則 が 適 用 で き る 公 共 サ ービ ス ( 手 数 料、 料 金 、 受 益 者 負 担 金な ど ) だ け に 限 定 さ れ る 。3 、4 列 目 は 等 価 原 則 の 拡 張 で あ る。Hansjurgens は 、 等 価 原 則 の 拡 張 パ タ ー ン を 二 つ に 分 け 、 拡 張I は 公 共 サ ー ビ ス の 受 益 が 特 定 グ ル ープ や 分 野 の個 別 消 費 性 を も つ も の へ の 適 用 で あ り 、 拡 張H は 受 益 が広 範 に 及 んで い る 純 粋 公 共 財 へ の 適 用 で あ る が、 そ れ につ い て も 負 担 と の 適 合 を 求 め る こ と が で き る と 考 え て い る 。 問 題 は 拡 張H の 場 合 の 等 価 関 係 を ど う 捉 え る か で あ る 。 Hansjiirgensに よ る と 、 幅 広 い 便 益 を も た らす 純 公 共 財 も 受 益 と 負 担 の 関 連 づけ が 可 能で あ る 。 た と え ば 防 衛 支 出 あ る い は 環 境 関 連 支 出 の よ う な 幅 広 い 政 策 課 題 も ま た 等 価 の 方 向 づ け を 可 能 と す る の で あ る 。「内 外 の 安 全 」 あ る い は 「環 境 」と い っ た 政 策 の 束 は 、 所 得 税 の 特 定 財 源 化 さ れ た 部 分 に よ っ て 資 金 調 達 さ れ る 限 り は 、 投 票 者 は 内 外 の 安 全 と か 環 境 保 護 と い う 費 用 と 便 益 につ い て のよ り 厳 密 な 情 報 を 得 る こ と に な る 。 こ の よ う に し て受 益 者 とし て の公 共 サ ー ビ ス の 利 用 者 と 資 金 調達 と の 間 の関 係 が 確 立 さ れ る こ と によ っ て 「 便 益 関 連 の 等 価 」 が 可 能 とな る 。 そ の 上 、 支 出 が 特 定 の 収 入 と 結 び つ け ら れ る こ と に よ っ て 「イ ン セ ン テ ィ ブ 関 連 の 等 価 」 が 可 能 と な る 。 つ ま り 、 自 分 の 租 税 支 払 が 特 定 の政 策 の 枠 の 中 で 支 出 さ れ る こ と を 知 る こ と に よ っ て 支 払 い イ ン セ ン テ ィ ブ を 高 め る こ と が で き る と い う の で あ る 。 我 々 の 意 味 す る 「適 正 負 担 の 原 則 」 は 、 純 粋 公 共 財 のよ う な 国 民 全 体 を 包 括 す る よ う な 公 共 サ ー ビ ス に も 適 用 し よ う と す る も の で あ る 。 国 防 サ ー ビ ス のよ う な 国 民 す べ て に 対 し 均 等 な 価 値 の 便 益 を 提 供 す る 純 粋 公 共 財 に 対 し て は 、 同 じ く 均 等 な 価 値 の 負 担 を 求 め る の が 適 切で あ る。 均 等 な 価 値 の 負 担 が 比 例 税 にな る の か 累 進 税 に な る の か は と も か く 、 所 得 税 の よ う な 一 般 税 か ら 財 源 調 達 さ れ る べ き で あ る 。 こ のよ う に 受 益 と 負 担 の 適 合 の 観点 か ら 、 ま た 支 払 い イ ン セ ン テ ィ ブ の観 点 か ら も、国 民 全 体 に 及 ぶ よ う な 公 共 サ ービ ス を 国 防 や 福 祉 、環 境 と い っ た 政 策 の 包 括 的 な 束 と し て 捉 え 、 そ の 束 に 適 合 す る 負 担 を 特 定 す る 財 源 調 達 方 法 は 評 価 で き る も の が あ ろ う 。 15 ) こ の 点 の 詳 細 に つ い て は 、 八 巻[1988], pp.3-34.

適 正 負担 原 則の 現 実と 課 題 図 表1 財 政 支 出 全 体 へ の 等 価 原 則 の 拡 張 等価原則の伝統的見解 定 義 の 拡 張I :応 益 関 連 等 価 原 則 の 適 用 の 強 化 定 義 の拡 張n : イ ン セ ン テ ィ ブ 関 連 等 価 原 則 適 用 の強 化 非 移 転 的 支 出( 財 ・ サ ー ビ ス 政 府 購 入) 等 価 原 則 が 狭 義 の 代 価 支 払 い と 見 な さ れ る 。 非 移 転 的 支 出 部 門 の全 体 に 適 用 す る 。 と り わ け 個 別 消 費 要 素 の あ る 部 門 ( 例 え ば 、 教 育、 交 通 ) に 対 し て イ ン セ ン テ ィ ブ 効 果 が 実 現 で き る 。 便 益 が 広 範 で あ る た め、 イ ン セ ン テ ィ ブ が 認 め ら れ な い 非 移 転 的 支 出 が ひ と つ の支 出 ブ ロ ッ ク に ま と め ら れ、 一 般 税 の 部 分 に 財 源 を 特 定 で き る ( 例 え ば 、 防 衛 は 所 得 税 の 部 分 で 財 源 調 達 さ れ る )。 移 転的 支 出 ( 社 会 保 障 支 出 や 補 助 金) 社 会 保 障 の 一 部 が 等 価 原 則 と の 関 連 を 持 つ ( 社 会 保 険 の 財 源 調 達 )。 左 と 同 様 で あ る が 、 社 会 保 険 の 配 分 と 分 配 関 連 を 明 確 に 分 離 す る。 そ の 場 合 、 等 価 原 則 に よ る 財 源 調 達 が受 け 入 れ ら れ る 。 真 の 所 得 再 分 配 支 出 ( 例 え ば、 社 会 保 障 支 出) も等 価 原 則 と の 関 連 性 を 持 つ。 そ れ は ひ と つ の支 出 ブ ロ ッ ク に ま と め ら れ 、 一 般 税 の 部 分 で 財 源 が 特 定 さ れ る ( 例 え ば、 社 会 扶 助 支 出 は 、 売 上 税 の 部 分 で 財 源 調 達 さ れ る )。 連 邦 国 家 構 造 の 形 成 財 政 等 価 原 則 ( 政 府 レ ベ ル で の支 出 と 収 入 の 適 合 ) と 関 連 づ け ら れ る。 左 と 同 様 で あ る が 、 個 別 の 連 邦 政 府 レ ベ ル で の 収 入 と 支 出 の 統 合 の 強 化 を 強 調 す る 。 左 と 同 様 で あ る が 、 政 治 ・ 経 済 の 観 点 か ら 生 じ る イ ン セ ン テ ィ ブ 効 果 を 考 慮 す る こ と を 強 化 す る 。 出 所:Hnsjiirgens[2001],S.301. 三 、 公 共 財 の 位 置 づ け と 適 正 負 担 こ う し た 「適 正 負 担 原 則 」 を 現 実 予 算 に 適 用 す る に は 、 公 共 財 の 類 別 と 適 合 す る 負 担 の あ り 方 を 明 ら か にす る こ と が必 要 で あ る。 Bohleyに よ る と16) 公 共 サ ー ビ ス と そ の 適 合 負 担 は 図 表2 の よ う に 類 別 で き る 。 図 に お い て 、Bohley は 等 価 の 程 度 の ス ケ ー ル 上 に 公 共 財 を 位 置 づ け 、 そ れ に 適 合 す る 負 担 を 対 応 さ せ て い る。 最 下 段 の 財 の 類 別 の 中 で 、 市 場 価 格で 取 引 さ れ る 民 間 財 か ら は じ ま っ て 料 金 適 合 公 共 財 、 保 険 料 ・ 分 担 金 適 合 公 共 財 、 グ ル ー プ 特 別 公 共 財 、 純 粋 公 共 財 と い う よ う に 次 第 に 非 等 価 の程 度 が 高 まっ て い く 。 公 共 財 に 適 合 す る 負 担 の あ り方 と し て 、 そ れ ぞ れ 「租 税 価 格 」、「保 険 料 (分 担 金 ) 税 」、「特 別 税 (目 的 税 )」、「 法定 義 に よ る 租 税 (一 般 税 )」 が 対 応 し 、 そ の う ち 前 者3 つ が 排 除 16 )Bohley,P ・[1977], S.81. −7 −

外 部 効 果 小 計 L 図 表2 公 共 サ ー ビ ス の 分 類 と 適 正 負 担 等価 の程度 の低減 図 表3 外 部 効 果 を 軸 にし た 価 値 財 と ク ラ ブ 財 の位 置 づ け

□ 戸 戸 コ

白 白)−

七

。≪ 引

毎 号 )^= ト======1 ・・・( 匝 私 )四 少

二 匝 璽 二 ] ===" こ 三加 政策誘導線または間接効果線囲

可 能 性 を 有 し て い る が 「一 般 税 」 は 排 除 不 可 能で あ る と 位 置 づ け ら れ て い る 。 こ う し た 試 み は 適 正 負 担 の 原 則 の 視 点 か ら の 財 政 改 革 の 基 礎 と な る 第1 歩 で あ り 、 今 後 精 緻 化 か 望 ま れ よ う 。 八 巻[2007 ]は 、 代 表 的 公 共 財 と そ の財 源 調 達 のあ り 方 を 図 表3 のよ う に 、 個 別 消 費 性 と 共 同 消 費 性 の ス ケ ー ル か ら 求 め、 さ ら に そ れ ら が 時 代 と と も に 変 容 し て い く も の で あ っ て 、 決 し て 固 定 的 な適止負担原 則の現実と課題 も の で は な い こ と を 指 摘 し て い る17) そ こ で は 外 部 効 果 を 尺 度 に と り わ け 「価 値 財 」 と 「 ク ラ ブ 財 」 の位 置 づ け が 試 み ら れ て い る 。 図 表3 に お い て 、 横 軸 に 公 共 財 の外 部 効果 の大 き さ を 、 縦 軸 に 共 同 消 費 の 度 合 い を 測 っ て あ る。 図 の 西 南 か ら 北 東 へ (受 益 者 負 担 財 か ら 純 粋 公 共 財 へ ) 向 か う ベ クト ル は 、 共 同 消 費 性 の度 合 い が 高 まる ( し た が っ て 公 共 財 の 純 度 が 高 ま る ) と 同 時 に 外 部 効 果 も 大 き く な り 、 し た が っ て 、 一 般 財 源 調達 が 次 第 に 適 正 と な る の で 比 較 的 理 解し や す い 。 し か し 問 題 は 、 東 南 か ら 北 西 へ 向 か う ベ クト ル の 理 解 で あ る 。 そ の 象 限 に 位 置 す る の を 代 表 的 に 、 価 値 財 と ク ラブ 財 と 呼 ぶ こ と に す る 。 そ の う ち 価 値 財 は 、 ス タ ート の直 接 効 果 だ け を 見 れば 、 あ く ま で 個 別 消 費 で あ り 、 外 部 効 果 も限 定 的 な も の に 考 え ら れ る ( 価 値 財 ① )。 し かし 、 そ の 間 接 効 果 とし て の外 部 効 果 が 大 き く 、 政 府 は そ こ に 着 目 し て そ の 一 定 程 度 の 消 費 レ ベ ル を 実 現 す る 価 値 が あ る と み な す 。 つ まり 、 そ れ を 実 現 す る 政 策 的 要 請 が 大 き い 財 で あ る。 し た がっ て 、 政 府 は 一 般 財 源 の 補 助 金 に よ り 料 金 を 引 き 下 げ て ま で 、 特 定 の消 費レ ベ ル を 確 保し よ う と す る (消 費 者 選 好 を 修 正 す る ) 財 で あ る ( 価 値 財 ② )。 ま た ク ラ ブ 財 に つ い て も 、 そ れ は あ く ま で 直 接 に 目 指 さ れ る の は 、 共 同 消 費 の 度 合 い の 高 い 公 共 性 の 高 い も の で あ る ( ク ラ ブ 財 ① ) し か し 、 こ う し た 公 共 財 の 供 給 に 伴 い 、 他 者 と は 明 ら か に 区 別 で き る 特 別 に 大 き い 便 益 を 得 る 個 人 な い し グ ル ー プ が 存 在 す る こ と に 着 目 し て 、 そ の 特別 受 益 者 か ら そ の 便 益 を 吸 収す る た め の特 別 料 金 ・ 課 金 ・ 分 担 金 ・ 目 的 税 を 徴 収 し よ う と 意 図 さ れ る 財 で あ る ( ク ラ ブ 財 ② )。 価 値 財 と ク ラ ブ 財 を 以 上 の よ う に 理 解 す る こ と で 、 そ れ に 適 合 す る 負 担 を 求 め る こ と が 可 能 と な る 。 ま た 、 計 画 の 段 階 や 実 現 当 初 に 価 値 財 の 基 本 要 素 で あ る 外 部 効 果 が 消 費 者 選 好 を 修 正 す る ほ ど 大 き な も ので あ っ た とし て も 、 次 第 に 限 定 的 な 外 部 効 果 し か 発 生さ せ な く な る 場 合 は 、 価 値 財 ② か ら ① へ 変 容 し て い く 可 能 性 が あ る 。 ク ラ ブ 財 に つ い て も 、 当 初 受 益 グ ル ープ が 限 ら れ も の で あ っ た と し て も 、 地 域 全 体 を 潤 す ほ ど 外 部 効 果 が 拡 大 す れ ば、 ク ラ ブ 財 ② か ら ① へ 、 地 域 純 粋 公 共 財 へ 発 展 し て い く 可 能 性 があ ろ う 。 つ ま り 、 こ れ ら の 公 共 財 に つ い て は 、 時 代 と と も に 変 容 し て い く 可 能 性 を 視 野 に 入 れ て お く べ き で あ る 。 こ う し た 公 共 財 の 分 類 に 合 わ せ て 受 益 者 負 担 に よ る 財 源 充 足 率 を 厳 密 に 適 合 さ せ る こ と は 現 実 に は 困 難 で あ り 、恣 意 性 を 免 れ な い で あ ろ う 。し か し な が ら 、た と え ば 、公 共 財 を 適 正 負 担 基 準 に 従 っ て 類 別 し 、 受 益 者 負 担 によ る 財 源 調 達 比 率 を そ れ ぞ れ の 分 野 で 仮 に措 定 し た 場 合 の 負 担 の あ り 方 に 対 す る 影 響 を 探 り な が ら、 試 行 錯 誤 的 に 負 担 を 適 正 な も の に 近 づ け る と か 、 価 値 財 や スピ ル ・ オ ー バ ー 公 共 財 や ク ラ ブ 財 のよ う な 地 方 の 混 合 財 の 中 か ら 純 粋 公 共 財 部 分 を 取 り 出 し 、 そ の 部 分 の み を 一 般 的 な 租 税 で ま か な い 、 残 り は 受 益 者 負 担 に す る な ど は 現 実 政 策 改 革 と し て も 可 能 で あ ろ う 。 地 方 財 政 支 出 の 中 で 、 義 務 的 経 費 が 増 大 し 、 地 方 独 自 財 源 に 基 づ く 住 民 選好 指 向 的 な 支 出 が 犠 牲 17 ) 八 巻[2007], pp.98-98. 9

に な っ て い る 現 状 を 打 開 す る た め に も、 こ う し た 試 み の意 義 は 大 き い 。 と も あ れ、「受 益 と 負 担 の 一 致 」 の 観 点 を 改 革 の 前面 に 出 す こ と によ り 、 公 共 財 供 給 者 も 負 担 者 で あ る 住民 に も 財 政 意 思 形 成 の 質 の向 上 ば か り でな く 、 そ の た め のさ ま ざ ま な 制 度 改 革 の 工 夫 や 戦 略 が 生 ま れ る こ と が 期 待 で き る の で あ る。 K.N.Munch[1976 ]は 、 ド イ ツ の 予 算 の政 策 領 域 を 、 公 共 サ ー ビ ス の さ ま ざ まな 特 性 ( 共 同 消 費 性、 競 合 性 、 排 除 可 能 性 の み に と ど ま ら ず 、 拒 否 可 能 性 、 外 部 効 果 、 配 分 効 率 、 分 配 効 果 、 は た ま た 連 邦 制 や 行 政 費 や 負 担 の方 法 な ど ) に よ り 、① 完 全 受 益 者負 担 サ ー ビ ス 、② 潜 在 受 益 者 負 担 サ ービ ス、 ③ 限 定 受 益 者 負 担 サ ー ビ ス 、 ④ 非 受 益 者 負 担 サ ー ビ ス の4 つ のカ テ ゴ リ ー に 分 け て 、 そ れ ぞ れ の 等 図 表4 受 益 者 負 担 の 観 点 か ら の 公 共 サ ー ビ ス の 展 望 現 実 例 財 の分 類 受 益 者負 担 判 定 基 準 受益 者負担 可能 性 準公共財 純 公 共 財 資 源 効 率 分 配 効 果 便 益 ・ 負 担配 分 行 政 費 受 益 者 負 担 サ ー ビ ス の 種 類 受 益 者 負 担 の 種 類 限定的 共 同 消 費 ポ ー ラ 公 共 財 非受 益 者 負 担 金 サ ービ ス 国 防 X 0 0 0 + + + 0 一 般 道 路 X 0 0 + + + + 0 限 定 受 益 者 負 担 サ ー ビ ス 病 院 X + ∼ + + 0 + + + + 公 園 X + 0 + + + + 潜 在 受 益 者 負 担 サ ー ビ ス 老 人 ホ ーム X + ∼ 十 十 0 + + + + + 公 営 住宅 X + 0 + + 0 + + + 公 立図 書 館 X 0 0 + + 0 + + + 完 全 受 益 者 負 担 サ ー ビ ス アウトバーン X + + 0 + + + + + + + + ∼ + + 電 力 X + + + 0 + + + + + + ガ ス X + + + 0 + + + + + + 水 道 X + + 0 + + + + + + 下 水 X 0 + + + + + + + + + 配 分 効 率 基 準 (O ⇒ な し 、 十⇒ 能 力 限 界 に 達 し う る 場 合、 あ る い は そ の 他 の 理 由 か ら 重 要、 十 十⇒ 能 力 限 界 を 一 時 的 な いし 持 続 的 に超 過 す る ゆ え に か な り 重 要 ) 再 分 配 基 準 ( 十 ⇒ 公 共 サ ー ビ ス が こ れ ま で す で に 料 金 あ る い は 価 格 が 課 せ ら れ て い る か、 将 来 受 益 者 負 担 調 達 が も っ ぱ ら あ る い は 少 な く と も 主 た る 収 入 力 に な る と い う 理 由 か ら 、 重 要で な い 。 O⇒ 重 要 で あ り 、 費 用 充 足 の 受 益 者 負 担 財 源 調 達 の 場 合 、 再 分 配 効果 の 補 整 が 必 要。) 連 邦 主 義 の受 益 と 負 担 の配 分 (O ⇒ 重 要 で な い。 十 ⇒ 若 干 重 要 十 十⇒ 重 要) 受 益 者 負 担 徴 収 の 行 政 費 用 ( 十 十 十⇒ き わ めて 重 要 ( 市場 と 類 似 の 排 除 を 行 う 場 合 、 高い 資 源 需 要 あ り )、 十 十 ⇒ 重 要、 十 ⇒ 若 干 重 要 、0 ⇒ 重 要 で な い ま だ は 無 視 し う る 。) 受 益 者 負 担 可 能 性 (0 ⇒ 受 益 者負 担 不 可 能 ( 租 税 調 達 が 必 要)、 十⇒ 受 益 者 負 担 限 定 的 可 能 性、 十 十⇒ 受 益 者負 担 潜 在 的 可 能 性 、 十 十 十⇒ 受 益 者 負 担 完 全 可 能 性。) 受 益 者 負 担 の種 類 + ⇒ 平 均 的 な 限 界 費 用 に よ る 一 律 の 受 益 者 負 担 。 十 十 ⇒ 以 下 の 三 つ の 基 準 に よ る 費 用 充 足 的 な 受 益 者 負 担 差 別 料 金。 す な わ ち 、a ) 需 要 の突 出 を な ら す た め の 基 準、b ) 代 替 的 施 設 へ の 需 要 シ フト 基 準 、c ) 個 人 的 な 要求 と 負 担 ( た と え ば 排 水 ) の 程 度 に よ る 基 準 。 (出 所 )Miinch[1976], 206ff。よ り 作 成

適止負担原則の現実と 課題 価 によ る 経 費 充 足 率 の強 化 の 可 能 性 を 探っ て い る18)。 図 表4 は 、 ミ ュ ンヒ の 分類 に し た がっ て、 受 益 者 負 担 の観 点 か ら の主 た る 公 共 サ ー ビ ス を 位 置 づ け て い る。 も ち ろ ん こ れ は1970 年 代 の も の で あ り 、 現代 で は す で に 民 営 化 し て い る も の も あ る が 、 政 策 の 類 別 の ひ とつ の 基 準 とし て 大 い に 参 考 に な ろ う 。 四 、 適 正 負 担 原 則 の 現 実 適 用 の 可 能 性 そ れでは、 適正負 担原則を現実 の予 算制度の中で 強化していく にはど のよ うな 具体 的手段があ る かを以下で 考察するこ とにする。 (1) 補 完 性 原 理 の 財 政 へ の 適 用 は じ め に あ げ ら れ る のは 、「 補 完 性 原 理 」 の法 定 化 で あ る 。「補 完 性原 理 」 は 元 来 個 人や 民 間 団 体 の領 域 を 最 大 限 尊 重 し 、 と り わ け 国 家 や 自 治 体 か ら のよ け い な 干 渉 を で き る だ け 避 け る べき で あ る と い う キ リ スト 教 のカ ソ リ ッ ク 社 会 回 勅 に 淵 源 を も つ原 則 と さ れ る19)。 す な わ ち 、 国 家 や 地 方 団 体 は 個 人や 民 間 団 体 に 対 し て 、 補 完 的 機 能 の みを 果 た す べ き で あ る と い う も の で あ る。 こ れ が 結 果 的 に 自助 、 共 助 、 公 助 の順 に 負 担 が 優 先 さ れ て いく こ と に な っ て い っ た 。 問 題 は 、 公 的 領 域 にお け る 財 政 負 担 の あ り 方 に こ の原 則 を 適 用 し た 場 合 い かな る 優 先 順 位 に な る の か で あ る 。 ノ ル ト ラ イ ン ・ ヴェ スト フ ァ ー レ ン 州 で は 、 州 法 に こ の補 完 性 原 理 に よ る 財 政 負 担 の あ り 方 の 優 先 順 位 を 規 定 し て い る20)。 補完 性 原 理 を 敷 街 す れば 、 自 ず か ら 受 益 者 負 担 ( 手 数 料 、使 用 料 、料 金 、 保 険 料 、 分 担 金、 目 的 税 な ど ) → 租 税 → 公 債 の 順 に 財 源 調 達 の 可 能 性 を 求 め る こ と に な り 、 そ のた め 公 共 サ ービ ス と 負 担 の 適 合 を 求 め る こ と に な る 。 (2 ) 特 定 財 源 化 の 可 能 性 特 定 の 収入 を 特 定 の支 出 に 結 び つ け る 「 特 定 財 源 」 は い わ ゆる 「ノ ン ・ アフ ェ ク タ シ オ ン (Non-Affectation )」 と い う 古 典的 予 算 原 則 に よ っ て で き る だ け 禁 止 す べ き こ と と さ れて き た 。 こ れ は 、特 定 の 収 入 と 支 出 の 問 に 特別 の 関 連 づ け を し て は な ら な い と い う も の で あ る 。 日 本 で も、 ご く 最 近 ま 18) Munch,K,N.[1976], S.54-58.お よ びS.206-208. 19 )1931 年 のロ ー マ 教 皇 ピ オ11 世 の 社 会 回 勅 ( ク ド ラジ ェ ジ モ ・ ア ン ノ)。 20 ) ノ ルト ラ イ ン ・ ヴ ェ ス ト フ ァ ー レ ン 州 自 治 体 公 課 法16 条 に は、 ① 市 町 村 は 法 規 定 に 従 っ て 公課 を 徴 収 す る 、 ② 市 町 村 は 政 策 課 題 の 実 現 の た め に 必 要 な 収 入 を、a )そ れ が 支 持 さ れ か つ 必 要 で あ る 限 り 、 提 供 さ れ た サ ー ビ ス に 対 す る 個 別 報 償 支 払 (Entgelten)、b )そ の 他 の 収 入 が 十 分 で は な い 限 り 、 残 り は 租 税 か ら 調 達 し な け れ ば な ら な い 、 ③ 市 町 村 は 他 の 財 源 調 達 が 可 能 で な かっ た り 、 経 済的 に 非 合 理 的 で あ っ た り す れ ば 、 借り 入 れ 調 達 が 許 さ れ る 、 と 規 定 し て い る 。 他 の 州 で も 同 様 の 規 定 が あ る 。 11

で 揮 発 油 税 や 自 動 車 関 連 税 の 収 入 を 道 路 財 源 に 充 て て 収支 の 間 に一 種 の 「入 質 関 係 」 あ る い は 「目 的 拘 束 」 を 設 定 し 、 特 定 財 源 化 さ れて い た 。 し かし 、 こ の ノン ・ ア フ ェ クタ シ オ ン 原 則 が も う け ら れ た の は 、17 、8 世 紀 の い わ ゆ る 「基 金 経 済 = 独 立 金 庫 」 時 代 に 多 数 の 独 立 予 算 が 成 立 し 、 そ れ が 予 算 を 複 雑 にし 、 統 一 的 な 予 算 運 営 議 会 の 審 議 を 困 難 にし て き た 経 緯 か ら で あ っ た 。 そ の 後 国 家 活 動 か 増 大 し 、 多 く の 個 別 予 算 が 統 一さ れ て い っ た。 現 在で も な お こ の 原 則 は 「単 一 予 算 原 則 」 と し て 残 さ れ て い る。 Wittmann に し た が っ て 、 特 定 財 源 に 対 す る 批 判 の 主 な も の を あ げ る と 以 下 の 通り で あ る21)。 1 ) 全 体 の 予 算 か ら 切 り 離 し て 特定 財 源 を も う け る と、 そ の 分 だ け 政 策 の 協 働 が 損 な わ れ 、 全 体 の 財 政 政 策 目 標 の 達 成 が 難 し く な る 。 2 ) 全 体 の 予 算 の 概 観 を 失 わ せ 予 算 の 効 率 的 配 分 を 妨 げ る 。 3 ) 入 っ て き た 収 入 を そ の ま ま支 出 す る か ら 、 コ ン ト ロ ー ル の利 か な い 浪 費 を 生 ぜ し め る 。 4 ) 特 定 の 利 益 グ ル ー プ の 要 求 の貫 徹 を 容 易 に し 、 既 に 緊 急 性 を な く し て い る 公 共 サ ービ ス の 過 剰 供 給 や 継 続 を 生 ぜし め る 。 5 ) 国 民 全 体 を 対 象 に す る よ う な 純 粋 公 共 財 の 供給 に は 適 用 で き な い 。 6 ) 能 力 原 則 か ら は な れ る 結果 、 所 得 再 分 配 の 政 策 目 標 に 反 す る 。 以 上 のう ち 、5 )と6 )に つ い て は 、 上 述 の二 の と こ ろ で 述 べた の で 、 こ こ で は そ れ以 外 の 批 判 点 に つ い て 述 べよ う 。1 )で と り わ け 問 題 にな る の は 、 経 済 安 定 目 標 と の 協 働 で あ る。 確 か に 全 体 の 財 政 収 入 を 同 時 的 に 利 用 で き れ ば、 景 気 政策 も よ り 効 果 的 で あ る よ う に 思 え る 。 し か し 、 単 一 予 算 と い っ て も 現 実 には 利 用 可 能 性 は 単 年 度 に 限 定 さ れ て い る 。 特 定 財 源 支 出 が 例 え ば イ ン フ ラ 整 備 のよ う な 景 気 政 策 的 投 入 に 向 い て い る な ら 、 そ れ を 全 体 の 予 算 か ら 切 り 離し て 、 時 間 的 に 弾 力 的 に 操 作 す る 方 が む し ろ 有 効 で あ る 。 ま た 、 特 定 財 源 で も 国 民 経 済 目 標 が 危 急 に 陥 る 時 は 、 全 体 予 算 と 連 動 で き る よ う に 法 的 措 置 を と る こ と は 十 分 可 能 で あ ろ う。 現 に ド イ ツ の 「 経 済 安 定 成 長 促 進 法 」 第5 ∼8 条 お よ び15 条 に 規 定 さ れ て い る 景 気 調 整 準 備 金 を は じ め と し て 、 そ の 拡 大 措 置 で あ る 景 気 付 加 税 、 安 定 付 加 税、 投 資 税 、 自 然 増 収 の 凍 結 、 安 定 債 の 各 種 景 気 積 み 立 て 制 度 も 特 定 収 入 を 景 気 安 定 政 策 に 特 定 財 源 化し た も の と 考 え ら れ る。 2 )の予 算 の 効 率 的 配 分 を 妨 げ る と い う 問 題 は 、 特 定 財 源 に 対 す る 本 質 的 批 判 で あ る 。 詳 論 は 避 け る が、 少 な く と も 次 のよ う に 述 べ る こ と が で き る 。 財 政 硬 直 化 の 主 た る 原 因 は 、 社 会 保 障 支 出 や 人 件 費な ど い わ ゆる 「不 可 逆 的 支 出 」 にあ る。 こ れ ら の支 出 は 伸 び 率 を ゼ ロ や マ イ ナ ス にす る こ と が 困 難 で あ り 、財 政 収 入 の 伸 び が 低 く と も 、そ れ 自 体 独 立 し た 自 律 的 成 長 を 見 せ る 。 こ れ に 対 し て 、 公 共 投 資 の 方 は 、 景 気 後 退 に 対 応 し て 弾 力 的 に 抑 制 さ れ て き た 。 こ うし て 予 算は 、 消 費 的 支 出 へ 大 21 )Wittmann,W.rl981], S.19.

適正負担原則の現実と課題 き く 傾 斜 し 、 新 し い 政 策 実 行 の 余 地 を 狭 め て き た。 こ のよ う に 見 る と 、 特 定 財 源 で な い か ら 予 算 の 効 率 的 配 分 が 確 保 さ れ る と い う の は 経 験 的 に も 実 証 で き な い 。 予 算 の効 率 的 配 分 は 予 算 構 造 の 問 題 で あ っ て 、 特 定 財 源 に 本 質 的 に つ き ま とう 問 題 で は な い 。 後 述 す る よ う に 特 定 収 入 を 特 定 支 出 に 結 び つ け る 方 式 は む し ろ 予 算 の 効 率 的 配 分 に 資 す る 方 法 で あ る。 次 の3 )の浪 費 的 支 出 と4 )の 過 剰 供 給 問 題 は 、 同 質 の も の な の で ま と め て 論 じ よ う 。 公 共 収 入 が 豊 富 に 入 れば 入 る ほ ど 公 共 サ ー ビ ス 水 準 を 顧 みず に 慣 性 的 に 支 出 を 拡 大 す る 傾 向 は 全 体 予 算 も 同U こ と で あ る 。予 想 収 入 が 高 す ぎ る 場 合 に 税 率 を 引 き 下 げ る か 、黒 字 とし て 翌 年 に 繰 り 越 す 可 能 性 は 、 む し ろ 特 定 財 源 予 算 の 方 が 大 き い と い え る。 他 方 、 過 剰 供 給 傾 向 に つ い て も 、 全 体 予 算 の方 が 大 き い 。 受 益 と負 担 の 適 合 が 曖 昧 で あ る 包 括 的 な 政 策 の 束 の 中 で 、 利 益 グ ル ー プ や フ リ ー ラ イ ダ ー に 引 き ず ら れ て 過 剰 供 給 に な り が ち で あ る 。 特 定 財 源 の 場 合 は 、 特 定 の 公 共 サ ー ビ ス を 受 益 者 が 自 ら 負 担 す る ので 、 受 益 者で な い 一般 納 税 者 を 巻 き 添 え に す る のは 抑 制 さ れ る 。 そ こ に は 「自 己 負 担 」 と い う コ ン ト ロ ー ル の ム チ が 働 き 、 浪 費 や 過 剰 供 給 の 「財 政 錯 覚 」 を 狭 め る と 考 え ら れ る 。 特 定 財 源 の 「 ノン ・ ア フ ェ ク タ シ オ ン 」 に は 見 ら れ な い 長 所 は な んと いっ て も、 そ れ が 納 税 者 = 投 票 者 の 選好 を よ り よ く と らえ 、 彼 ら の 「個 人 的 選 好 」 に 基 づ く 租 税 の 決 定 を 財 政 意 思 決 定 過 程 に よ り 強 く 反 映 さ せ る 点 で あ る 。 納 税 者 =投 票 者 や 政 治 家 が 公 共 サ ー ビ ス の 費 用 ( = 負 担 ) と 便 益 に つ い て 、 両 者 を 比 較 勘 案 が で き る 総 合 的 な 情 報 に 基 づ い て 意 思 決 定 で き る。 こ れ が 財 政 意 思 形 成 の 質 を 高 め る こ と は 明 ら か で あ る 。 最 後 に 触 れ て お き た い のは 、 特 定 財 源化 か 成 功 す る た め の 前 提 条 件 に つ い て で あ る 。 日 本 の 過 去 の 道 路 特 定 財 源 に 見 ら れ た よ う に 、 道 路 拡 張 の必 要 性 の 程 度 が 低 下 し て い る の に 財 源 が 比 較 的 豊 富 に 入 っ て く る こ と か ら 、 必 要 も な い 道 路 拡 張 が 行 わ れ た こ と に 対 す る 批 判 が あ っ た 。 そ れ が 特 定 財 源 す べ て に 対 す る 批 判 と し て 噴 出し た 。 し か し こ う し た 事 態 は 特 定 財 源 シ ス テ ム が 機 能す る 前 提 が み た さ れ な か っ た 結 果 で あ る 。 成 功 の 前 提 条 件 は 支 出 の必 要 度 と 財 源 調 達 が リ ン ク し て い る こ と で あ る 。 必 要 度 の低 下 の 結 果 、 減 税 や 繰 り 越 し が ス ム ー ス に 行 わ れ る こ と が 必 要な の で あ る 。 そ う し た 機 能 が シ ス テ ム の 中 に 組 み込 ま れ て い る こ と が 重 要 で あ る 。 支 出 と 負 担 の 適 合 は そ のよ う な メ カ ニ ズ ム が う ま く 働 く よ う に 制 度 設 計 さ れ る こ と を 求 め る の で あ る 。 (3) 三 者一 致の原 則と 「牽 連性原則」 の強化 適正負 担の原則 を実現させ るには、 財政意思 形成プロセ スで政策 決定者と公 共サービ スの受益 者 と負担 者をでき るだけ一致 させるこ とである。 そもそ もこの三 者一 致の原則 の発 想はBreton並び にOates にさ かのぼる ことができ る。そ れは意思 決定者、受 益者、 支払い 者の3者が同一であ る場合 に パレート 最適 が満 たさ れ、 財供給・消 費まで の総費用 が最小になる というも のである。 私的財の場 合には これら三 つの全て の機能が同時 に満たさ れる。し かし公共 財の場合に は、こ れらが必ずし も - 13 −

一 致 す る と は 限 ら な い 。 三 者 が 一 致 し な い で 、 例 え ば 意 思 決 定 者 が 負 担 者 で あ る が 受 益 者 で な い ( 意 思 決 定 の 場 で 負 担 者 の 数 が 圧 倒 す る ) 場 合 、 公 共 財 は 過 小 供 給 に な る 傾 向 があ る 。 逆 に 意 思 決 定 者 が受 益 者 で あ る が 負 担 者 で な い ( 意 思 決 定 の 際 に 受 益 者 が 優 勢 で あ る ) 場 合 に は 、 予 算は 過 大 にな る。 公 共 サ ービ ス が 過 剰 供 給 と な っ て も そ れ に 対 す る 財 源 調 達 の 責 任 を 負 わな く て す む か ら で あ る 。 三 者 一 致 の 原 則 を 実 現 す る に は 、 ① 選 挙 シ ス テ ム や 政 治 家 の 意 思 決 定 プ ロ セ ス の制 度 改 革、 ② 事 務 ・ 支 出 ・ 租 税 権 限 の 国 ・ 地 方 間 配 分や 財政 調整 ル ー ル の 改 革、③ 公 民 連 携 の 推 進 な ど の 様 々な 側面 か ら 改 革 が必 要で あ る。 ド イ ツ で は2000 年 以 降 、 基 礎 的 自 治 体 で あ る 市 町 村 (Gemeinden ) の 粘 り 強 い 要 請 に よ っ て 、 い わ ゆ る 「牽 連 性 の原 則」(Konnexitatsprinzip) が 州 憲 法 に 相 次 い で 盛 り 込 ま れ て い た。 「牽 連 性 の 原 則」 と は 、 政 策 意 思 決 定 者 ( 立 法 者 ) が そ の 政 策 執 行 経 費 の 財 源 調 達 に も 責 任 を 持 つ べ き で あ る と い う も ので あ る 。 つ ま り 、 意 思 決 定 者 で あ る 連 邦 が 同 時 に 負 担 者 に な る よ う に す る こ と で 、 今 ま で の 社 会 扶 助 の 例 のよ う に 過 剰 供 給 の 負 担 を 受 益 者 ( 執 行 者 ) の 自 治 体 にお わ せ る 矛 盾 を 解 消 し よ う とし た ので あ る 。 こ の 「牽 連 性 の 原 則 」 は 、 こ れ まで 市 町 村 レ ベ ル か ら 連 邦 や 州 に 対 し て 盛 ん に 要 求 さ れ て き た原 則 で あ る 。 ノル ト ラ イ ン ・ ベ スト フ ァ ー レ ン 州 (NRW ) で は 連 邦 や 州 の 反 対 を 克 服 し 、 つ い に2004 年6 月 改正 の 州 憲 法 に 規 定 さ れ る に 至っ た 。 「牽 連 性 の 原 則 」 の 法 定 に よ り 自 治 体 は こ の原 則 を 遵 守 し て い な い 事 実 を 根 拠 に州 を 裁 判 に 提 訴 出 来 る よ う にな っ た。 こ の 原 則 の 実 現 に よ り 、 少 な く と も 費用 決 定 と 費用 負 担 の 政 府レ ベ ル で の 分 離 を 解 消 す る 「財 政 等 価 」 の 制 度 化 が 実 現 し た こ と に な る 。 NRW の 州 憲 法第78 条 第3 項 に お い て 、「州 が 法 律 や 法 令 によ っ て 市 町 村 や 市 町 村 連 合 に 対 し て 費 用 充 足 の 同 時 的 な 決 定 が 講じ ら れ な け れ ば 、 特 定 の 政 策 任 務 の 委 任 や 執 行 を 義 務 づ け る こ と が で き な い 」 と し 、 さ ら に 付 け 加 え て 、 新 た な 政 策 任 務 の 委 任 お よ び 執 行 中 の 任 務 や 委 任 事 務 の 変 更 が、 当 該 市 町 村 や 市 町 村 連 合 に 対 し て 大 き な 負 担 を 負 わ せ る 場 合 に は 、 そ れ に 対 応 し て 法 律 や 法 令 に よ り 、 そ の 後 の 発 生 す る 費 用 の 査 定 に 基 づ き 必 要な 平 均 的 経 費 を 調 達 し な け れば な ら な い 」 か つ 「も し 後 にそ の 経 費 の支 払 い が こ う し た 費用 の 査 定 か ら 逸 脱 し て い る こ と が 判 明 す れ ば 、 財 政 調 整 は 将 来 に 対 し て 適 合 す る よ う に 改 め ら れ な け れ ば な らな い 」 と す る 厳 し い 規 定 で あ る。 こ う し た 牽 連 性 の 原 則 を 州 憲 法 に 盛 り 込 む こ と は 、 適 正 負 担 の原 則 を 制 度 的 に 実 現 さ せ る 可 能 性 を 開 く 試 み で あ り 、 意 思 決定 者 と 受 益 者 と 負 担 者 を 一 致 さ せ る こ と に よ る 公 共 財 の 効 率 的 供 給 へ 一 歩 近 づ く 試 み で あ る 。 こ う し て ノ ル ト ラ イ ン ・ ヴ ェ スト フ ァ ー レ ン 州 ば か り で な く 、 ヘ ッ セ ン 州 、 ザ ー ル ラ ント 、 メ クレ ン ブ ル ク ・ フ ォ ア ポ ン メ ル ン 州 も 同 じ よ う に 牽 連 性 原 則 を 相 次 い で 州 憲 法 に 規 定 し て い っ た 。 そ れ ら が共 通 に 規 定 し て い る こ と は 、 州 が 市 町 村 ( 連 合 ) に州 憲 法 又 は 州 法 令 に よ っ て 執 行 を 委 任 し 、 義 務 づ け る 事 務 が 結 果 的 に 市 町 村 (連 合 ) に 大 き い 負 担 を も た ら す 場 合 に 、 州 は そ の 財 政 調 整 をし な け れ ばな ら な い と い う こ と で あ る 。

適正負担原則の現実と課題 し か し 、 こ う し た 「牽 連 性 の原m 」 に よ っ て 三 者 一 致 の 原 則 が 実 現 す る 訳 で は な い 。「 牽 連 性C ) 原 則 」 は 「立 法 起 因 の 牽 連 性 ル ー ル 」( 連 邦 レ ベ ル で 意 思 決 定 者 が 負 担 者 と 一 致 す る ) を 実 現 さ せ る が 、 執 行 者 ( 受 益 者 ) は 自 治 体 で あ り 分 離 さ れ て い る 。Doring[2004 ]は こ の 点 に 関 し て 、 牽 連 性 原 則 が も た ら す ジレ ン マ を 以 下 のよ う に 指 摘し て い る 。 自 治 体 に 事 務 を 委 託 し 義 務 づ け る 連 邦 や 州 を プ リ ン シ パ ル 、 事 務 を 執 行 す る 自 治 体 を エ ー ジ エ ン ド と 捉 え る こ と で 、 そ こ に 情 報 の 非 対 称 性 を 含 む い わ ゆ る 「プ リ ン シ パ ル ・ エ ー ジ ェ ン ト 問 題 」 が 起 こ る と 想 定 さ れ る 。 州 憲 法 に 規 定 さ れ た 通 り に 「厳 密な 牽 連 性 原 則 」 が 実 施 さ れ た 場 合 、委 任 を 受 け る 自 治 体 に と っ て 事 務 執 行 の 経 費 節 約 を 行 う イ ン セ ン テ ィ ブ を 持 た な い 。 と り わけ 自 治 体 に と っ て 事 務 執 行 に 関し て の 裁 量 の余 地 が 残 さ れ る 行 政 支 出 予 算 の場 合 、 支 出 分 の 財 源 が 立 法 政 府 レ ベ ル に よ っ て 補 償 さ れ る と な れ ば 、 情 報 の 非 対 称 性 を 利 用 し て 過 剰 支 出 を 行 う 傾 向 が 出 て こ よ う 。 厳 密 な 牽 連 性 原 則 が も た らす 過 剰 支 出 ジ レ ン マ 現 象 が こ れ で あ る22)。 従 来 の よ う に州 憲 法 に 「立 法 起 因 の 牽 連 性 原 則 」 規 定 が な く 基 本104a )条 第1 項 に よ る 場 合 、「 執 行 起 因 の 牽 連 性 ル ー ル 」( 執 行 者 の 自 治 体 が 財 政 責 任 を も つ 、 つ ま り 受 益 者 = 負 担 者 ) に よ る 場 合 は 立 法 者 ( 連 邦 か 州 ) が 、 そ し て 今 回 の 改 革 のよ う に 州 憲 法 の規 定 に よ る 「 立 法 起 因 の 牽 連 性 ル ー ル 」 に よ る 場 合 も ( 対 象 が 裁 量 の 余 地 を 残 す 行 政 支 出 予 算 の 場 合 に は )、執 行 者 ( 自 治 体 ) が 、 い ず れ も 非 効 率 的 な 支 出 行 動 戦 略 を と る ジ レ ン マ 現 象 を 生じ さ せ る ので あ る 。 そ れ で は こう し た ジ レ ン マ は い か に し て は 克 服 で き る で あ ろ う か 。 (4) 共 同 シ ス テ ム か ら 分 離 シ ス テ ム へ の 連 邦 制 度 改 革 Hausner[2003 ]に よ る と23)、 立 法 権 限 ・ 執 行 権 限 ・ 財 源 調 達 権 限 に 関 し て 、「 結 合 シ ス テ ム」、「 分 離 シ ス テ ム」、 両 者 の 組 み合 わ せ で あ る 「混 合 シ ス テ ム」 に 分 類 で き る。 こ の う ち 、 結 合 シ ス テ ム は 現 在 の ド イ ツで 主 と し て 行 っ て い る 「共 同 政 策」、「共 同 税 」 あ る い は 「混 合 財 源 調 達」 シ ス テ ム の こ と で あ る 。 そ れ は 特 定 政 策 を 複 数 の 政 府 レ ベ ル で 共 同 実 施 す る シ ス テ ム で あ り 、 財 源 に つ いて も 共 通 の 財 源 を 一 定 の比 率 で 配 分す る や り 方 で あ る 。 こ れ は 「協 調 的 連 邦 主 義」 と 称 さ れ る 。 分 離 シ ス テ ム は 完 全 分 離 と 拘 束 分 離 に 分 類 で き る 。 こ こ で の議 論 と 関 連 す る の は 、 完 全 分 離 シ ス テ ムで あ る 。 完 全 な 自 由 分 離 シ ス テ ム は 、 財 政 調 整 に関 し て 言 え ば、 税 源 の 選 択 ・ 課 税 形 態 ・ 徴 収 に 関し て 、1 つ の 政 府 レ ベ ルで 完 全 に 自 由 で あ り、 無 制限 の 租 税 自 律 性 が 特 色 で あ る。 各 公 共 団 体

22 )Doring は こ の件 に 関し て 、「行 政 支 出 」(Verwaltungsausgaben) と 「目 的 支 出 」(Zweckausgaben ) の 区 別 が 重 要 で あ る と し て い る 。 行 政 支 出 は 事 務 の 執 行 に か か る 費 用 で あ り 、 人 件 費 、 物 件 費 等 々 で あ る が 、 目 的 支 出 は 立 法 ( 政 策 意 思 決 定 ) によ る 政 策 別 支 出 で あ り、 社 会 扶 助 費、 住 宅 手 当 費 、 教 育 促 進 費 な ど を さ し 、 こ れ に は 事 務 執 行 の 際 の裁 量 の 余 地 はな い の で 過 剰 支 出問 題 は 起 こ らな い。

23 )Hausner[2003],pp.51-59.

は 他 の 政 府 レ ベ ル の 特 定 の 租 税 客 体 や 課 税 標 準 ま た 税 率 の 高 さ も 考 慮 す る 必 要 は な い 。 そ の 結 果 が 、 自 治 体 の 間 に、 資 源 配 分 ・ 分 配 ・ 経 済 安 定 政 策 上 の 全 体 の 目 標 に 関 し て 何 ら の 協 調 も 行 わ れな い 。 こ の シ ステ ム が 「競 争 的 連 邦 主 義 」 と 呼 ば れ る 所 以 で あ る。 財 政 調 達 を は じ め 立 法 ・ 執 行 の 権 限 が 完 全 分 離 型 で あ れ ば 、 確 か に 特定 政 府 レ ベ ル で 意 思 決 定し た 政 策 の 執 行 費 用 は 自 己 調 達 で き、 他 の政 府 レ ベ ル に 転 嫁 す る こ と は な く な る。 ま た 政 策 事 務 の 変 更 に 対 し て も 単 独 の 政 府レ ベ ル で 弾 力 的 に 対 応 で き る の で あ る 。 意 思 決 定 者 ・ 受 益 者 ・ 負 担 者 の 三 者 が 一 致 し 、 牽 連 性 原 則 を 規 定 す る 必 要 性 さ え な く な る で あ ろ う。 し か し 分 離 シ ス テ ム の 欠 点 と し て 、 地 域 ご と に 税 率 が 異 な っ て く る と い う こ と、 公 共 サ ー ビ ス 供 給 水 準 に 格 差 が で て く る こ と 、 一国 の 統 一 的 な 経 済 ・ 財 政 政 策 運 営 を 困 難 にす る こ と 、 個 別 の 租税 客 体 の 重 複 課 税 の恐 れ が あ る こ と な ど が あ げ ら れ る 。 し か し 、 こ う し た 経 済 理 論 上 は 理 想的 な 完 全 分 離 シ ス テ ム の 最 大 の 問 題 は そ の政 治 的 実 現 性 が き わ め て 小 さ い とい う 点 て あ る 。 も し こ の シ ス テ ム を 導 入 し よ う と す れば 財 政 憲 法 を 大 幅 に 改 正 し て 、 現 在 の 財 政 調整 制 度 そ の も の の 解 体 に 等 し い 大 幅 改 革 を し な け れ ば な らな く な る で あ ろ う 。 そ こ で 次 に考 え ら れ る 改 革 の 現 実 的 選 択 肢 は 政 策 費 用 の 負 担 責 任 を 、 立 法 起 因 にせ よ 執 行 起 因 に せ よ 、 費 用 の原 因 を 生 じ さ せ た 政 府 レ ベ ル に そ の 起 因 の程 度 に 応 じ て 帰 着 さ せ る 方 式 で あ る 。 し か し こ う し た 原 因 者 負 担 方 式 を 実 施 す る には 、 そ れ ぞ れ に 帰 着 で き る 費 用 の 正 確 な 算 定 が 出 来 な け れ ば な らな い 。 こ う し た 原 因 者 負 担 配 分 は 、実 際 に 基 本104a )3 条 第3 項 及 び4 項 にあ る 現 金 給 付 ( 住 宅 手 当 や 教 育 促 進 と 連 邦 教育 促 進 法 ) で 連 邦 と 州 の 間 で 行 わ れ て お り 、 か な り の部 分 を 立 法 起 因 と し て 連 邦 が 負 担 す る が 、連 邦 参 議 院 の同 意 を 要 す る と は 言 え 、 州 も 執 行 起 因 とし て 負 担 す る 可 能 性 を 想 定 し て い る ので あ る 。 こ の 提 案 は 、 こ う し た 方 式 を 連 邦 と 州 の 間 の 問 題 に 限 ら ず 、 中 央 政 府 と 市 町 村 の 間 に 広 げ 、 任 意 規 定 で な く 義 務 規 定 と し て 一 般 化 す る こ と を 意 味し て い る 。 し か し 、 こ の改 革 案 も ま た 、 政 治 的 実 現 可 能 性 の 問 題 で 座礁 す る 。 立 法 起 因 の目 的 支 出 や 執 行 起 因 の 行 政 費 用 のそ れ ぞ れ の裁 量 か ら 生 じ る 費 用 を ど れ だ け 正 確 に 配 分 で き る か の 算 定 は 実 際 ほ と ん ど 不 可 能で あ る とい わ れ る 。 こ う し て「連 邦 、州 と 市 町 村 の 間 で 個 別 の ケ ー ス のす べ て に わ た っ て 、 原 因 者 適 合 的 な 費用 配 分 を め ぐ り 永 遠 の 衝 突 が 起 こ る 恐 れ が あ る。 こ れ は 過 大 な 費 用 算 定 コ スト を も た ら す で あ ろ う 。24)」 最 後 に 牽 連 性 原 則 の ジ レ ン マ 克 服 の 第3 の 選 択 肢 は 、 例 え ば プリ ン シ パ ル とし て 政 策 意 思 決 定 し 委 任 す る 中 央 政 府 が、 エ ー ジ ェ ン ト た る 事 務 執 行 者 の 市 町 村 に 対 し て 特 定 のレ ベ ル のサ ービ ス 実 現 に 対 す る 見 返 り と し て 、 定 額 で そ の 執 行 費 用 負 担 す る と い う 方 式 で あ る 。 つ ま り 、 こ れ は 立 法 起 因 の 費 用 負 担 配 分 を ベ ー ス に し な が ら も 、 執 行 者 に も 質 の 低 下 を も た ら す こ とな く 費 用 を 節 約 す る イ 24 )Doring [2003], S.612.

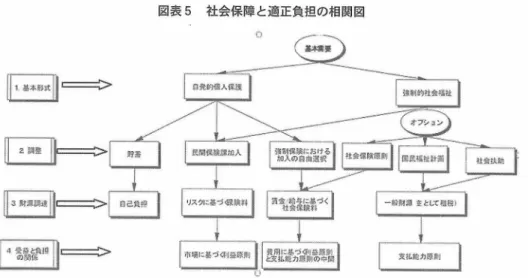

適正負担原則の現実と課題 ンセ ン ティブ を もたせ るた めの 制度的 工夫 であ る。例 えば、 社会 給付 の例で 言え ばエ ージェ ント (こ の例では 市町 村) が 事務 の執 行を引 き受ける 補 償とし て、 プリン シパル (この 例では 連邦) に よっ て事実 に即した事 務執行が保 証できる 金額が定額で 支払 われる。 さらに連 邦による定 額移転額 と実 際支出 された経 費の間の差 額が市町村 に残るとす れば、市町 村が連邦か ら与えら れた サービス の質水準を 維持しつつ、な お裁量 の余地 のあ る部分でコ スト を削 減す るインセ ンティブを もつであ ろう。 こうし た費用 節約とサービス の質 の保持が同時 に確保でき、 牽連性原則 のもた らす ジレンマ が 解消さ れるという わけ である。 以 上のい ずれの改 革案 も、三 者一 致の原 則へ近づくた めの 制度的 工夫であり、 向かう べき方向は 「適正負 担の原則」 の適用 強化 である。 五 、 課 題 と 展 望 以 上 で 、 適 正 負 担原 則 の 現 実 へ の 適 用 強 化 の 制 度 的 改 革 を 検 討 し て き た 。 最 後 に 社 会 保 障 分 野 に 関 し て 、 適 正 負 担 の 強 化 可 能 性 を 検 討 し て み よ う 。 図 表5 は、Zimmermann & Henke に よ る 社 会 保 障 (Sozial Leistung) の 種 類 と そ れ に 適 合 す る 財 源 と の 対 応 図 で あ る。 図 の よ う に ど こ ま で 租 税 で 調 達 し 、ど こ ま で 保 険 料 で 賄 う か が 問 題 で あ る 。 社 会 扶 助 (生 活 保 護 )に 受 益 者 負 担 を 適 用し 、 保 険 料 に よ る 財 源 調 達 を 拡 大 す る こ と は 、 実 際 に は 困 難 で あ る。 し か し 、 社 会 保 障 全 体 の 中 か ら 保 険 料 や そ の 他 の受 益 者 負 担 適 用 が 可 能 な 領 域 を 洗 い 出し 、 そ の 部 分 に つ い て は で き れ ば 保 険 料 で 財 源 調 達 す る の が 望 まし い 。 こ れ に 関 し て 問 題 な の は 「配 分 と 分 配 の 分 離 」 で あ る 。 現 実 に は 切 り 離し は 困 難 で あ る 。 生活 保 護 機 能 を い か な る 公 共 財 と 捉 え る か は 必 ずし も 容 易 で は な い 。 生 活 保 護 の 機 能 を 、 生 活 困 難 に 陥 っ た 場 合 は 誰 し も 生活 扶 助 を 受 け ら れ る と い う 「 最後 の ネ ット ワ ー ク」 に求 め れ ば 、 そ れ は 「潜 在 的 利 用 可 能 性 」 で あ り、 保 険 に対 応 し な い 再 分 配 政 策 と し て 機 能 す る 「純 粋 公 共 財 」 と 捉 え ら れ 、 一 般 税 に よ る 財 源 調 達 が 適 正 に な ろ う 。 他 方 、 生 活 困 窮 に 陥 る リ ス クに 対 す る 保 険 とし て 捉 え ら れ れ ば 、 そ れ は 保 険 数 理 的 な 等 価 に 一 致 す る 保 険 料 調達 に 接 近 さ せ る べき で あ る 。

Sinn,H.-W・[1986 ]やHomann,K. & I.Pies[1996 ]ら は、 所 得 再 分 配 が 生 活 リ ス ク を削 減 す る 配 分 機 能 を 持 っ て い る と 捉 え て い る25)。 す な わ ち 、 生 活 困 難 に 陥 っ た と き に 生 活 保 護 費 が 最 後 の ネ ット ワ ー ク とし て 支 え て く れ る こと が、 市 場 経 済 で 人 々 が 安 心 し て 生 活 で き る た め の 保 険 で あ る と い う ので あ る。 再 分 配 は、 市 場 経 済 の 効 率 性 を 損 な う 要 素 で は な く 、 む し ろ リ ス ク 削 減 を も た らす 保 険 コ ス ト で あ り 、 そ れ が あ る た め に 市 場 経 済 は 機 能 で き る ので あ っ て 、 分 配 と 効 率 は対 立 す る も の で は な い と主 張 す る 。 こ のよ う に 捉 え れば 、 生 活 保 護 プ ロ グ ラ ム の 財 源 は 保 険 料 で 調 達 さ れ る べ き で あ る

25)Sinn,H.-W ・[1986], S.567ff.お よ びHomann, K. & I.Pies[1996], S.205ff.

図 表5 社 会 保 障 と 適 正 負 担の 相 関 図

出 所:Zimmermann,H. & K-D. Henke[2009], S.154よ り 作 成

こ と に な ろ う 。 以 上 のよ う に 、 生活 保 護 費 さ え も リ ス ク削 減 の 保 険 で あ る と 捉 え ら れ る 可 能 性 が 認 め ら れ る にし て も 、 現 実 の 生 活 保 護 費 の全 体 を リ ス ク 削 減 の 保 険で あ り 、 保 険 料 調 達 が 適 正 で あ る と る と 見 な す には 無 理 が あ ろ う 。 要は そ れ が 可 能 か ど う か は と も か く 、 主 とし て 再 分 配 機 能 を 果 た し て い る 現 行 生 活 保 護 の 中 に ど こ まで 保 険 要 素 が 入 り 込 ん で い る か、 そ れ を ど う 算 出 す る か で あ る 。 こ こ で こ の 問 題 に 深 く 入 り 込 む こ と は 避 け る 。 次 に 、 医 療 保 険 に つ い て 述 べよ う 。 保 険 料 算 定 が 平 均 的 給 付 需 要 に リ ン クし て い れ ば 、 適 正 原 則 に 合 致 し て い る と 見 な せ る。 現 実 には 、 保 険 料は あ る 一 定 の 上 限 額 ま で は 、 所 得 に 対 し 比 例 的 に 算 定 さ れ、 明 ら か に 保 険 料 と 給 付 要 求 と は 結 び つ い て い な い。 患 者は 医 療 サ ービ ス に 対 す る 需 要 を 変 化 さ せ る こ とで 保 険 料 を 変 化 さ せ る 手 段 を も た な い ので あ る。 そ の 上 、 医 療 費 の 精 算 は 保 険 機 関 に 全 面 的 に 頼 っ て い る ので 、 実 際 支 払 わ れ た 給 付 と 精 算 さ れ た 給 付 の 検 証 が 行 わ れ て い な い た め 、 適 正 で な い 負 担 を 負 わ さ れ て い る 可 能性 が あ る 。 適 正 負 担 原 則 適 用 の た め に は 、 保 険 料 を 医 療 サ ービ ス 給 付 要 求 にリ ン ク さ せ る こ と が 重 要 で あ る が、 そ の た め に 例 え ば 保 健 予 防 の 軽 視 につ な が っ た り 、 ま た 難 病 や 慢 性 病 、 身 体 障 者 が 不 利 に 扱 わ れ て は な ら な い で あろ う 。こ れ ら の要 素は 所 得 再 分 配 機 能 で あ っ て 、税 で 財 源 調 達 さ れ る べ き で あ る 。 最 後 に 老 齢 年 金 問 題 に つ い て 触 れ て お こ う。 こ れ に つ い て も 「配 分 と 分 配 要 素」 の 切 り 離し が 重 要 で あ る 。 ひ と つ の ポ イ ン ト は 、 保 険 料 と リ ン ク し な い 年 金 給 付 が あ れ ば 、 そ れを 正 当 化 で き る の は 所 得 再 分 配 政 策 で あ る と い う こ と で あ る。 た と え ば 、 日 本 の い わ ゆる 「第 三 号 被 保 険 者 問 題 」 に つ い て は 、 保 険 料 を 支 払 っ て い な い こ と を 正 当 化 で き な い ま ま 基 礎 年 金 の受 給 権 利 を も つ こ と は 、 こ の 適 正 負 担 か らい っ て 不 当 で あ る と い う こ と に な る。