日機連20先端-8

平成20年度

サステナブルなものづくりについての 調査研究報告書

平成21年3月

社団法人 日本機械工業連合会 株式会社 日鉄技術情報センター

この事業は、競輪の補助金を受けて実施したものです。

http://ringring-keirin.jp/

序

我 が国 機 械 工 業 における技 術 開 発 は、戦 後 、既 存 技 術 の改 良 改 善 に注 力 すること から始 まり、やがて独 自 の技 術 ・製 品 開 発 へと進 化 し、近 年 では、科 学 分 野 にも多 大 な実 績 をあげるまでになってきております。

しかしながら世 界 的 なメガコンペティションの進 展 に伴 い、中 国 を始 めとするアジア近 隣 諸 国 の工 業 化 の進 展 と技 術 レベルの向 上 、さらにはロシア、インドなどBRICs諸 国 の追 い上 げがめざましい中 で、我 が国 機 械 工 業 は生 産 拠 点 の海 外 移 転 による空 洞 化 問 題 が進 み、技 術 ・ものづくり立 国 を標 榜 する我 が国 の産 業 技 術 力 の弱 体 化 など将 来 に対 する懸 念 が台 頭 してきております。

これらの国 内 外 の動 向 に起 因 する諸 課 題 に加 え、環 境 問 題 、少 子 高 齢 化 社 会 対 策 等 、今 後 解 決 を迫 られる課 題 も山 積 しており、この課 題 の解 決 に向 けて、従 来 にも 増 してますます技 術 開 発 に対 する期 待 は高 まっており、機 械 業 界 をあげて取 り組 む必 要 に迫 られております。

これからのグローバルな技 術 開 発 競 争 の中 で、我 が国 が勝 ち残 ってゆくためにはこ の力 をさらに発 展 させて、新 しいコンセプトの提 唱 やブレークスルーにつながる独 創 的 な成 果 を挙 げ、世 界 をリードする技 術 大 国 を目 指 してゆく必 要 があります。幸 い機 械 工 業 の各 企 業 における研 究 開 発 、技 術 開 発 にかける意 気 込 みにかげりはなく、方 向 を見 極 め、ねらいを定 めた開 発 により、今 後 大 きな成 果 につながるものと確 信 いたして おります。

こうした背 景 に鑑 み、弊 会 では機 械 工 業 に係 わる技 術 開 発 動 向 調 査 等 のテーマの 一 つとして株 式 会 社 日 鉄 技 術 情 報 センターに「サステナブルなものづくりについての調 査 研 究 」を調 査 委 託 いたしました。本 報 告 書 は、この研 究 成 果 であり、関 係 各 位 のご 参 考 に寄 与 すれば幸 甚 です。

平 成 21年 3月

社 団 法 人 日 本 機 械 工 業 連 合 会 会 長 金 井 務

はしがき

環境にやさしい持続可能な社会の構築が急がれています。21 世紀に入って原油やレアメタ ルの価格高騰・乱高下、環境の汚染、CO2排出による地球温暖化など、従来の豊かな物質文 明を支えた量的拡大路線の限界がはっきり見えてきました。新しいライフスタイル、自然エネル ギーへの転換など生活や社会の枠組を大きく変化させることも重要ですが、現下の社会の基 盤を形成する産業の製造技術を見直して、省資源・省エネルギー・環境調和型のものづくりに 転換していくことで「持続可能社会の日本モデル」を早急に構築することが現実的な課題とな ってきました。

本調査では、「資源制約克服型ものづくり」、「エネルギー制約克服型ものづくり」、「環境制 約克服型ものづくり」に焦点を当て、制約の現状を整理し、各々の分野の課題を解決していく 技術開発の取組みを調査しました。資源の中でもレアメタルは先端技術を支える重要な素材 ですが、わが国がこれらを確保するばかりではなく、レアメタルを使用しなくても同等もしくは新 たな機能を生み出す技術も開発が進められています。省資源化と同様リサイクルも重要な方 策です。また、エネルギー問題については、わが国は2度のオイルショックなどの経験から世 界でも先端的な省エネルギー技術を有していることはよく知られているところです。化石燃料 を有効に活用する最新鋭火力発電技術やこれに変わる電力供給システムが構築されつつあ ります。また、環境問題についても国際的にリーダーシップを取るべく取り組みがなされている ところです。特に地球温暖化の原因とされる CO2を削減する技術は、CO2の排出量削減技術 と平行して CO2を分離回収しこれを貯留するという技術が精力的に開発されつつあります。

このような背景から、資源・エネルギーおよび環境の制約を克服し、いかに新しい「サステナ ブルなものづくり」を構築していくかについて調査研究を行いました。本調査結果が関係者各 位において参考になれば幸いです。

平成21年3月

株式会社 日鉄技術情報センター 社 長 阿 部 一 正

日本機械工業連合会

平成 20 年度「サステナブルなものづくりについての調査研究」委員会名簿

座長 氏 名 所属・役職

◎ 杉山 雄一郎 日本コージェネレーションセンター 事務局長

百嶋 徹 ニッセイ基礎研究所 社会研究部門 主任研究員

日比 政昭 新日本製鐵株式会社 技術開発企画部 部長

目 次

1.サステナブルとは ... 1

2.資源制約克服型ものづくり ... 3

2-1 資源の枯渇... 3

2-2 レアメタルの価格変動... 3

(1) レアメタルとは...3

(2) 価格変動...4

(3) 我が国のレアメタル戦略... 16

2-3 鉄鋼業における資源戦略... 21

(1) 鉄鋼材料とレアメタル... 21

(2) レアメタルフリーの鉄鋼製造プロセス... 23

(3) 鉄のリサイクル... 32

2-4 石垣島宣言... 39

3.エネルギー制約克服型ものづくり ... 42

3-1 エネルギー危機の現状... 42

(1) 世界のエネルギー供給量と消費量... 42

(2) エネルギー資源の枯渇... 46

(3) エネルギー資源の経済への影響... 48

(4) 日本のエネルギー需給の動向... 53

3-2 エネルギー転換部門における省エネルギー... 58

(1) 火力発電所の現状... 58

(2) 発電技術... 67

(3) 分散型発電... 76

4.環境制約克服型ものづくり ... 83

4-1 環境危機の現状... 83

(1) 環境危機とは... 83

(2) 地球温暖化の現状... 84

(3) 地球温暖化のメカニズム... 88

(4) CO2排出量削減の取組について... 94

4-2 CO2排出削減のポートフォリオ... 108

4-3 CO2分離・回収技術... 112

(1) CO2分離・回収技術の原理... 112

(2) CO2回収・貯留技術... 115

(3) CO2分離・回収技術の課題... 123

4-4 CO2貯留技術... 124

(1) CCS技術の分類(貯留・隔離の形態を区分)... 124

(2) 地中貯留... 125

(3) 海洋隔離... 126

(4) わが国におけるCO2圧入実証試験... 128

(5) CO2隔離に関する国際動向... 129

(6) CCSの今後...131

4-5 CO2変換技術... 132

(1) 変換・有効利用(大規模発生源からのCO2排出削減)... 132

(2) 吸収・固定(大気中の二酸化炭素濃度の削減)... 133

5.まとめ ... 135

5-1 サステナブル社会実現シナリオの検討事例... 135

(1) スターン・レビュー... 135

(2) 「サステナビリティの科学的基礎に関する調査報告書」(RSBS)... 136

(3) ALPSプロジェクト((財)地球環境産業技術研究機構(RITE))... 139

(4) 低炭素社会の実現に向けた脱温暖化 2050プロジェクト... 140

5-2 わが国のサステナブルものづくり技術の先端性... 141

5-3 わが国のサステナブルものづくりについて... 148

(1) サステナブルなものづくり技術の分類とその俯瞰... 148

(2) サステナブルものづくりのための留意点... 153

(3) まとめ... 155

1.サステナブルとは

本報告書は「サステナブルなものづくり」についての調査研究を目的としたものである。

最近、「サステナビリティ(持続可能性)」という言葉を色々なところで見かけるが、「サ ステナブルとは何か」という定義は明確ではない。この理由は、何を持続可能性の対象に するかにより議論の主体が変わるためである。したがって、最初に本報告書で取り扱う「サ ステナブル」の定義を明確にしたい。

本テーマは「サステナブル」と「ものづくり」という言葉に分解できる。「ものづくり」

とは「製造業」と直接解釈してもよいが、「ものづくり」という言葉には単なる製品の製 造ではなく日本の伝統的な手仕事というニュアンスが含まれるように思われる。

また、サステナビリティという概念が初めて認識されたのは、1987年に国連のブルント ラント委員会が『地球の未来を守るために』の中で、「将来世代のニーズを損なうことな く現在の世代のニーズを満たす開発」という「持続可能な開発」の概念を打ち出したこと にあるというのが通説である。この概念には、ひとつには地球規模での貧富の格差をなく すために、社会・経済開発を進める必要があるという概念と、もうひとつは、その社会・

経済開発は、将来世代の可能性を脅かしてはならないという概念のふたつの概念が含まれ ている。したがって、「サステナビリティ」の基本概念は「世代間責任」であることが一 般的である。よって本テーマは「伝統ある日本のものづくりを次世代に引き継ぐための我々 の世代の責任は何か」という意味に解釈できる。

0 100,000 200,000 300,000 400,000 500,000 600,000

1955 1958

1961 1964

1967 1970

1973 1976

1979 1982

1985 1988

1991 1994

1997 2000

2003

名目GDP (10億円)

0%

5%

10%

15%

20%

25%

30%

35%

40%

製造業、サービス業の比率

10) サービス業 9) 運輸・通信業 8) 不動産業 7) 金融・保険業 6) 卸売・小売業 5) 電気・ガス・水道業 4) 建設業 3) 製造業 2) 鉱業 1) 農林水産業 10) サービス業 3) 製造業

図1-1 わが国の名目GDPの推移

(出典:内閣府統計データをもとにJATISが作成)

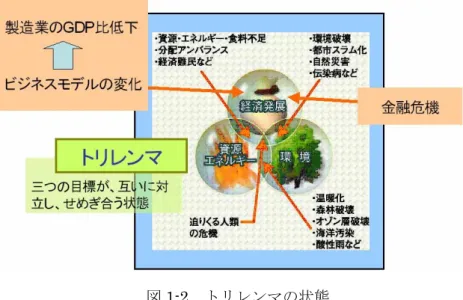

図1-1はわが国の名目GDPの推移を示したものであるが、戦後右肩上がりの成長を続け現 在は世界第2位の経済大国となった。この日本の成長は加工貿易が牽引する技術立国モデル であり、プロセス進化により欧米に追いつくモデルに基づくものであった。しかし日本が、

経済的な地位が上がり、国民の相対的な生活レベルが豊かになってくると、アメリカやEU へ物を売り続ける貿易立国モデルが機能し難くなってきている。このように、わが国の製 造業の置かれた状況は、ビジネスモデルの変化により従来の貿易立国モデルだけではその 発展に限界が認められるようになってきている。さらに、昨年発生した世界的な金融危機 を克服しなければならない。

これに加え、図1-2に示すように、地球温暖化対策など資源・エネルギーの確保しかつ環 境を保全するという制約下において、経済発展を続けていかなければならないという三つ の目標が互いに対立し、せめぎあうトリレンマの状態にある。

図1-2 トリレンマの状態

国土が狭く、資源の無いわが国は、原料を輸入し輸出により生きていく貿易立国モデル を踏襲せざるを得ないが、資源・エネルギー、環境問題という制約を克服しながら経済成 長を維持するためには、新たなビジネスモデルを構築していかねばならず、この解決無く しては明日の日本は無い。

特に、トリレンマ問題を克服するためには、新しい変化の途を探し、新しい生活や社会、

産業、技術、価値観にまで発展させることは必要である。言い換えれば、高い次元に発想 を変え、価値観を変えること。それによって、再び三つの目標がバランスを保った、持続 可能な地球文明を未来の世代に引きつぐことができると考えられる。

本報告は、資源・エネルギーおよび環境の制約をいかに克服し、新しい「サステナブル なものづくり」に繋げるかについて調査研究を行ったものである。

2.資源制約克服型ものづくり

2-1 資源の枯渇

透明電極に使われるインジウムや携帯電話のバイブレータに使用されるネオジムなどレ アメタルの価格が、2005年ごろより急騰し、「資源の枯渇」が危惧されるようになってきた。

資源の有限性にイエローカードが示されるのは二度目のことである1)。一度目のイエロー カードは1970年代に提起されたローマクラブの「成長の限界」である。ローマクラブの指 摘は「資源の有限性」に全く無頓着であった人間社会に対する警鐘であった。その後の省 資源、省エネルギー社会への転換の努力が実り、回避されたかに見えたが、21 世紀になっ て、再び、「資源の有限性」という問題が浮上し、レアメタル価格急騰という形で我々の生 活に大きな打撃を与え始めている。

本章では、レアメタルを中心に近年の価格変動、代替材料の開発などについて調査を進 め、レアメタルと基礎素材である鉄鋼材料との関係について分析する。更には、鉄鋼製造 プロセス及び材料のリサイクルについて述べ、今後の資源枯渇化の問題を考える。

2-2 レアメタルの価格変動 (1) レアメタルとは

金属をはじめ元素は図2-1の周期表に示されるような規則性をもって並んでいる。ゴシッ ク体着色している元素が、現在、レアメタル対策部会(経済産業省/総合資源エネルギー 調査会/鉱業分科会)でレアメタルとして指定されている元素である。また太枠で囲まれた 元素は政府の備蓄対象7金属である。

族 1 2 3 4 5 6 7 9 10 11 12 13 14 15 16

周 期

アルカリ 族

アルカリ

土族 希土族 チタン族バナジウ

ム族 クロム族マンガン

族 銅族 亜鉛族 アルミニ

ウム族 炭素族 窒素族 酸素族 ハロゲン 族

不活性 ガス族

1 H 2 He

3 Li 4 Ba 5 B 6 C 7 N 8 O 9 F 10 Ne

11 Na 12 Mg 13 Al 14 Si 15 P 16 S 17 Cl 18 Ar

19 K 20 Ca 21 Sc 22 Ti 26 Fe 29 Cu 30 Zn 31 Ga 32 Ge 33 As 34 Se 35 Br 36 Kr 37 Rb 38 Sr 39 Y 40 Zr 41 Nb 43 Tc 44 Ru 45 Rh 46 Pd 47 Ag 48 Cd 49 In 50 Sn 51 Sb 52 Te 53 I 54 Xe 55 Cs 56 Ba 57 -71 72 Hf 73 Ta 75 Re 76 Os 77 Ir 78 Pt 79 Au 80 Hg 81 Tl 82 Pb 83 Bi 84 Po 85 At 86 Rn

La系 87 Fr 88 Ra 89-103

Ac系 ランタン系列元素

57 58 59 60 61 62 63 64 65 66 67 68 69 70 71

La Ce Pr Nd Pm Sm Eu Gd Tb Dy Ho Er Tm Yb Lu

アクチニウム系列元素

89 90 91 92 93 94 95 96 97 98 99 100 101 102 103

Ac Th Pa U Np Pu Am Cm Bk Cf Es Fm Md No Lr

23 V 42 Mo

74 W 25 Mn

8 鉄族 (4周期)

白金族(5,6周期)

24 Cr 27 Co 28 Ni

1 2

7 3 4 5 6

図2-1 レアメタルと周期表

レアメタルは、それ単独で製品になることはないが、鉄鋼材料での合金添加元素にみる ように補助的に極少量使用するだけで表2-1に示すような効果を発現する。このため、身体 機能に対するビタミンの補助的な役割になぞらえ「産業のビタミン」といわれている。

表2-1 レアメタルとその特性

記号 番号 元素 合金 強磁

性 光学 電池 光電 変換

熱伝 変換

半導 体

超伝

導 触媒 放射 線

Li 3 リチウム ○ ○

Be 4 ベリリウム ○ ○

Be 5 ホウ素 ○

Ti 22 チタン ○ ○

V 23 バナジウム ○

Cr 24 クロム ○ ○

Mn 25 マンガン ○ ○

Co 27 コバルト ○ ○ ○

Ni 28 ニッケル ○ ○ ○

30 亜鉛 ○ ○

Ga 31 ガリウム ○ ○ ○

Ge 32 ゲルマニウム ○

Se 34 セレン ○ ○

Rb 37 ルビジウム ○

Sr 38 ストロンチウム ○

Zr 40 ジルコニウム ○ ○ ○

Nb 41 ニオブ ○ ○

Mo 42 モリブデン ○ ○ ○

Pd 46 パラジウム ○ ○ ○

In 49 インジウム ○ ○

Sb 51 アンチモン ○ ○ ○

Te 52 テルル ○ ○ ○ ○ ○

Cs 55 セシウム ○

Ba 56 バリウム ○ ○

RE 57-71 希土類 ○ ○ ○ ○ ○

Hf 72 ハフニウム

Ha 73 タンタル ○

W 74 タングステン ○

Re 75 レニウム ○

Pt 78 白金 ○ ○

Tl 81 タリウム ○ ○

Bi 83 ビスマス ○ ○ ○ ○

(2) 価格変動

レアメタルは希少な金属を意味するとは限らない。大半のレアメタルはベースメタルの 副産物として生産され、急速な資源枯渇に直結するものではない。レアメタルを「レア」

ならしめている理由は、産出地域が偏在、生産量が少ない、効率的製造法が未開発、需給 のアンバランス、資源メジャーによる市場の寡占である2)。

2005年ごろより、インジウム、ニッケルなどの価格が高騰し、液晶パネルの製造にも支 障をきたし、エアコン、ステンレス流し台など最終製品の価格にも影響を及ぼしたことは 記憶に新しい。

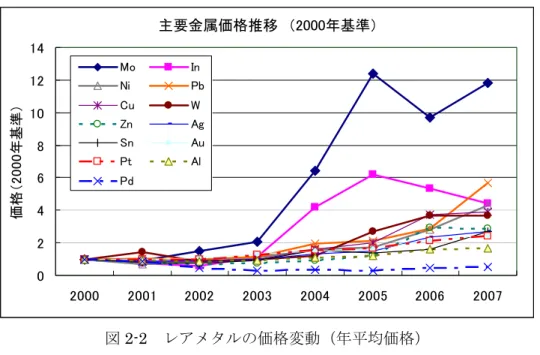

図2-2および表2-2は米国におけるレアメタル価格の推移を示したものである。ここ四半 世紀にわたりレアメタルは価格は米ソ冷戦終結、中国改革開放政策など国際情勢により変 動を繰り返すのが常態であったが、2004年を境に殆んどのレアメタルが価格上昇し、イン ジウム、ニッケル、クロム、マンガンなど 200%(1990 年基準)を遥かに越えるような局 面が現れた。

主要金属価格推移 (2000年基準)

0 2 4 6 8 10 12 14

2000 2001 2002 2003 2004 2005 2006 2007

価格(2000年基準)

Mo In

Ni Pb

Cu W

Zn Ag

Sn Au

Pt Al

Pd

図2-2 レアメタルの価格変動(年平均価格)

(出典:JOGMEC HP http://www.jogmec.go.jp/ 3)をもとにJATISで作成)

表2-2 レアメタル価格変動(実価格)

年平均価格

鉱種 2000 2001 2002 2003 2004 2005 2006 2007

Mo (US$/t) 5,640 5,190 8,320 11,730 36,190 69,890 54,560 66,648 In (US$/kg) 154.5 113.43 86.94 179.54 642.92 961.16 822.23 680.37 Ni (US$/t) 8,641 5,948 6,772 9,640 13,852 14,733 24,250 37,230 Pb (US$/t) 454 476 453 516 888 976 1,290 2,580 Cu (US$/t) 1,814 1,578 1,558 1,780 2,868 3,684 6,722 7,119 W (US$/MTU) 44.91 65.36 38.07 44.93 55.2 121.84 166 165 Zn (US$/t) 1,128 886 779 828 1,048 1,382 3,275 3,206

Ag (¢/oz) 495 437 460 488 665 731 1,164 1,338

Sn (US$/t) 5,435 4,483 4,062 4,896 8,513 7,370 8,763 14,539

Au (US$/oz) 279 271 310 364 410 445 605 696

Pt (US$/oz) 544 526 544 696 842 894 1,140 1,314 Al (US$/t) 1,594 1,444 1,349 1,432 1,717 1,898 2,570 2,638

Pd (US$/oz) 675 582 329 198 228 199 319 359

(出典:JOGMEC HP http://www.jogmec.go.jp/)

① 需給バランス

価格変動に対し大きな影響を持つのは需給バランスの崩壊である。

インジウムについてみる。インジウムは液晶やプラズマを用いた薄型テレビのパネル表 面の導電透明電極の原料として使われている。導電透明電極にはITOと呼ばれる材料が使 われており、ITOは酸化インジウム(In2O3)に数%の酸化スズ(SnO2)を加えた化合物で ある。抵抗が低く導電性があること、および可視光の透過率が 90%以上であるため、液晶 パネルをはじめとしたフラットパネルディスプレイ(FDP)用電極として使われている。

図2-3はインジウムの国内需給推移を示したものである。ブラウン管型テレビから薄型テ レビへのシフトを反映して、2003年ごろより透明電極用インジウムの需要が増加し始めて いる。インジウムは亜鉛残渣を酸溶解し、製錬電解してインゴットを製造するものであり、

かっては日本国内でも生産されていた。図2-4に示したように、日本国内のインジウム需要 に対応するため、中国などからの輸入を開始した。需給の切迫、海外からの急激な輸入が インジウムの価格を押し上げ、世界的な価格高騰をもたらしたものと考えられる。その意 味では、日本のフラットパネルディスプレイの急激な生産拡大が世界的な価格高騰の引き 金を引いたといってよいだろう。

0 200 400 600 800 1000 1200

需 要 量(

ト ン)

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 インジウムの用途別需要推移

その他 蛍光体 半導体 FPD向け

図2-3 インジウムの国内用途別需給推移

(出典:平成19年度日機連調査研究報告書 日機連19先端-8 4))

イ ンジ ウム輸入量、価格推移

0 5 0 1 0 0 1 5 0 2 0 0 2 5 0 3 0 0 3 5 0 4 0 0 4 5 0 5 0 0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 輸

入 量(

ト ン)

0 2 0 4 0 6 0 8 0 1 0 0 1 2 0 その他

韓国 カナダ 仏 米国 中国

価格 輸

入 価 格( 千 円

/ K g )

図2-4 インジウムの輸入量の国別推移と輸入価格推移

(出典:平成19年度日機連調査研究報告書 日機連19先端-8)

図 2-5はニッケルの輸入価格の推移を示したものである。ニッケル価格は 1,000 円/kg 程度で推移していたが、2005年より上昇し始め、2007年には45,000円/kgの価格をつけ た。このようなニッケルの輸入価格の上昇は世界的な価格上昇に連動したもので、LEMに おいても、2007年5月54㌦/kgの高値をつけている。

輸入価格推移

0 1,000 2,000 3,000 4,000 5,000 6,000

1 9 8 8

1 9 9 0

1 9 9 2

1 9 9 4

1 9 9 6

1 9 9 8

2 0 0 0

2 0 0 2

2 0 0 4

2 0 0 6 輸

入 価 格( 円

/ K g)

Ni合金 Ni地金 Niマット Ni粉末 フェロNi その他 酸化Ni Ni鉱石

図2-5 ニッケルの輸入価格

(出典:平成19年度日機連調査研究報告書 日機連19先端-8)

ニッケル価格の上昇もニッケルの需給バランスに起因する。図2-6は世界のニッケル消費 の推移を示したものである。ステンレス鋼など高級金属材料へのシフトを背景に世界のニ ッケル消費は増加しており、1991年から2005年までの15年間で1.65倍に増加している。

特に中国の需要の伸びが顕著であり、2000年には5千㌧であった消費は、2007年には330 千㌧に上昇している。2001 年には中国最大の鉄鋼メーカである BaoSteel がステンレス鋼 の生産を開始し、ニッケル需要を加速した。従来よりニッケルは価格変動の激しい金属で はあるが、近年の価格上昇は、途上国のニッケル需要、特に中国の旺盛なニッケル需要に 誘発されたものと考えられる。

全世界需給量の推移

0 200 400 600 800 1,000 1,200 1,400

1991 1992

1993 1994

1995 1996

1997 1998

1999 2000

2001 2002

2003 2004

2005 世界供給

世界需要 日本需要 千トン

図2-6 ニッケルの輸入価格

(出典:平成19年度日機連調査研究報告書 日機連19先端-8)

このような価格の上昇は、レアメタルのみならず、原油、鉄鉱石、銅鉱石など基礎資源 にも及び、原油では2008年8月に134.99㌦/バレル(CIF価格)に達し、2000年1月に

比べ525%(2000年1月25.69㌦/バレル)の急騰をみた。鉄鉱石では、2008年価格は、

2007年と比べ30㌦値上がりし、80㌦/トン(ブラジル産粉状鉱石Vale do Rio Doce)に まで上昇し、2000年代前半の安定価格20㌦/トンに比較して4倍の価格アップとなった。

また、原料炭(BHP Goonyella炭)は2007年価格の3倍に引き上げられ、300㌦/トン前 後の価格となった。この価格は2000年代前半の安定価格50㌦/トンの6倍になる。

豪州・ハマスレー鉄鉱石価格推移(ベンチマーク価格)

78.8

201.7

38.7 30.3

144.7

119.0

72.1

0 20 40 60 80 100 120 140 160 180 200

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 価格(セント/DMTU ) 鉄分1%当り、FOB) 塊鉱

粉鉱

(参考)伯Valeイタビラ粉鉱

出所:新聞報道等を総合して作成

93.7

45.9

102.6

図2-7 鉄鉱石の価格推移

(出典:新聞情報などを統合してJATISで作成)

原料炭指標価格推移

125 115

98 300

80

53 63

240

0 50 100 150 200 250 300

88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

価格(ドル/ton)

強粘結炭 非微粘結炭 (ドル/t)

図2-8 原料炭の価格推移

(出典:新聞情報などを統合してJATISで作成)

このようなレメタル、基礎資源の価格急騰は、米国の金融恐慌を境に、2008年8月より 鎮静化し大きく下落するが、世界の経済活動に深刻な影響を与え、その後遺症は大きい。

価格変動(ボラティリティー)の背景には、需給のアンバランス、資源の偏在性、資源業 界の寡占などが潜んでいる。

② 資源の偏在性

レアメタルとは、その名のとおり、特殊金属や稀少金属という意味で受止められている が、資源的には必ずしもレアな金属であるとは限らない。レアメタルのレアたる所以は埋 蔵量や生産量の偏在性にある。

表2-3はレアメタルの主要生産国とその生産推移を示したものである。ほとんどのレメタ ルで上位3ヶ国の占有率が50%を超え、超硬工具に使われるタングステンでは中国の生産

量が88%に達し、永久磁石の材料となるネオジムなどレアアースの生産では中国が99%を

占める。図2-9はこのようなレアメタルの主要生産国の生産比率を世界地図上に展開したも のである。レメタルは中国、豪州、南アなど極めて限られた国で生産されている。

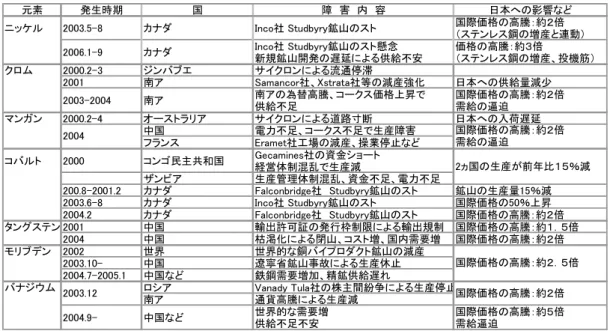

資源の偏在は資源供給に影響を与える。ひとたび供給障害が発生すると代替地域からの 供給が困難であるだけに、価格の変動を招き、生産活動を世界的規模で制約することにな る。表2-4は最近の供給障害をまとめたものである。ニッケルやコバルトなどで供給障害が 多く見られ、障害の原因として鉱山ストライキ、政治紛争、自然災害、投機対象化などを あげることができる。また、中国などでは、レアメタルは戦略的物資との視点から、政府に よる輸出規制が実施されるようになり、供給障害が増加している。

表2-3 レアメタル生産量トップ3の生産推移

国 名 量 % 国 名 量 % 国 名 量 %

1982 千t 629 ソ連 170 27 カナダ 93 15 豪州 89 14 56 2000 〃 1,159 ロシア 271 23 カナダ 191 17 豪州 157 14 54 2005 〃 1,484 ロシア 315 21 カナダ 198 13 豪州 189 13 47 1982 千t 9,730 南ア 3,415 35 ソ連 2,450 25 アルバニア 1,080 11 71 2000 〃 12,973 南ア 6,621 51 カザフスタン 2,607 20 インド 2,066 16 87 2005 〃 19,310 カザフスタン 7,500 39 南ア 3,580 19 インド 3,260 17 74 1982 千t 23,000 ソ連 10,400 45 南ア 4,400 19 ブラジル等 1,700 7 71 2000 〃 7,450 南ア 1,500 20 中国 1,100 15 ガボン 1,000 13 48 2005 〃 10,510 南ア 2,100 20 ブラジル 1,590 15 豪州 1,450 14 49 1982 t 33,150 ザイール 17,000 51 ザンビア 5,000 15 カナダ 2,000 6 72 2000 〃 32,300 コンゴ民主 7,000 22 豪州 5,700 18 カナダ 5,000 16 56 2005 〃 57,900 コンゴ民主 22,000 38 ザンビア 9,300 16 カナダ 5,500 9 64 1982 t 53,320 中国 13,000 24 ソ連 8,700 16 カナダ 3,688 7 47 2000 〃 31,500 中国 24,000 76 ロシア 3,700 12 豪州 1,600 5 93 2005 〃 69,680 中国 61,000 88 ロシア 4,400 6 豪州 1,350 2 96 1982 t 108,003 米国 68,351 63 チリ 13,341 12 カナダ 12,198 11 86 2000 〃 136,100 米国 40,700 41 中国 33,300 25 チリ 33,200 24 90 2005 〃 185,147 米国 58,000 31 チリ 47,748 26 中国 40,000 22 79 1982 t 35,885 南ア 12,701 36 ソ連 9,978 28 中国 4,536 13 77 2000 〃 42,000 南ア 16,000 38 中国 16,000 38 ロシア 9,000 21 97 2005 〃 58,200 南ア 25,000 43 中国 17,000 29 ロシア 15,100 26 98 1982 t 199 ソ連 109 55 南ア 81 41 カナダ 6 3 99 2000 〃 355 南ア 205 58 ロシア 112 32 米国 10 3 93 2005 〃 436 南ア 254 58 ロシア 127 29 カナダ 13 3 90 1982 t 50 日本 6 13 ソ連 6 13 カナダ 5 9 35 2000 〃 220 フランス 43 20 中国 40 18 カナダ 35 16 54 2005 〃 491 中国 300 61 日本 70 14 カナダ 50 10 86 1982 t 31,050 米国 18,500 60 豪州 8,000 26 インド 2,500 8 94 2000 〃 81,000 中国 70,000 86 米国 5,000 6 インド 2,700 3 95 2005 〃 122,850 中国 119,000 97 インド 2,700 2 99 上位 3国 %

マンガン

コバルト

第3位生産国 第2位生産国

第1位生産国 鉱 種 生産年 単位 生産量

インジウム

レアアース 電

気 電 子 機 器 材 用 構 造 材

用 タングステン

モリブデン

バナジウム

白金族 ニッケル

クロム

(出典:平成19年度日機連調査研究報告書 日機連19先端-8)

0%

20%

40%

60%

80%

100%

V Ni Pt Co W ロシア

0%

20%

40%

60%

80%

100%

Mn ブラジル

0%

20%

40%

60%

80%

100%

米国 Mo

0%

20%

40%

60%

80%

100%

インド Cr

0%

20%

40%

60%

80%

100%

V Cr Mn

南ア

0%

20%

40%

60%

80%

100%

RE W In V Mo Mn 中国

0%

20%

40%

60%

80%

100%

ガボン Mn

0%

20%

40%

60%

80%

100%

コンゴ Co

0%

20%

40%

60%

80%

100%

チリ Mo 0%

20%

40%

60%

80%

100%

Ni In Co Mo Pt

カナダ

0%

20%

40%

60%

80%

100%

Ni インドネシア

0%

20%

40%

60%

80%

100%

日本 In

0%

20%

40%

60%

80%

100%

Mn Ni Co

豪州 0%

20%

40%

60%

80%

100%

ザンビア Co 0%

20%

40%

60%

80%

100%

カザフ Cr

図2-9 レアメタル生産国の偏在性(2005年) (出典:平成19年度日機連調査研究報告書 日機連19先端-8)

表2-4 供給障害の例(2000年から)

元素 発生時期 国 障 害 内 容 日本への影響など

ニッケル 2003.5-8 カナダ Inco社 Studbyry鉱山のスト 国際価格の高騰:約2倍

(ステンレス鋼の増産と連動)

2006.1-9 カナダ Inco社 Studbyry鉱山のスト懸念 新規鉱山開発の遅延による供給不安

価格の高騰:約3倍

(ステンレス鋼の増産、投機筋)

クロム 2000.2-3 ジンバブエ サイクロンによる流通停滞

2001 南ア Samancor社、Xstrata社等の減産強化 日本への供給量減少 2003-2004 南ア 南アの為替高騰、コークス価格上昇で

供給不足

国際価格の高騰:約2倍 需給の逼迫

マンガン 2000.2-4 オーストラリア サイクロンによる道路寸断 日本への入荷遅延

中国 電力不足、コークス不足で生産障害

フランス Eramet社工場の減産、操業停止など コバルト 2000 コンゴ民主共和国 Gecamines社の資金ショート

経営体制混乱で生産減

ザンビア 生産管理体制混乱、資金不足、電力不足

200.8-2001.2 カナダ Falconbridge社 Studbyry鉱山のスト 鉱山の生産量15%減 2003.6-8 カナダ Inco社 Studbyry鉱山のスト 国際価格の50%上昇 2004.2 カナダ Falconbridge社 Studbyry鉱山のスト 国際価格の高騰:約2倍

タングステン 2001 中国 輸出許可証の発行枠制限による輸出規制 国際価格の高騰:約1.5倍

2004 中国 枯渇化による閉山、コスト増、国内需要増 国際価格の高騰:約2倍

モリブデン 2002 世界 世界的な銅バイプロダクト鉱山の減産

2003.10- 中国 遼寧省鉱山事故による生産休止

2004.7-2005.1 中国など 鉄鋼需要増加、精鉱供給遅れ

バナジウム ロシア Vanady Tula社の株主間紛争による生産停止

南ア 通貨高騰による生産減

2004.9- 中国など 世界的な需要増

供給不足不安

国際価格の高騰:約5倍 需給逼迫

国際価格の高騰:約2倍 2004

2003.12

国際価格の高騰:約2倍 需給の逼迫

2ヵ国の生産が前年比15%減

国際価格の高騰:約2.5倍

(出典:平成19年度日機連調査研究報告書 日機連19先端-8)

③ 資源業界の寡占

資源探鉱から採鉱まで資源分野でワールドワイドに活躍する 20 社ほどの企業群がある。

これらの企業は資源メジャーと称されており、そのコアビジネス・重点事業から次のよう に分類される。

A.総合資源企業(鉄、アルミ、燃料鉱物等含め総合的)

/BHP Billiton,Anglo American,Rio Tinto

B.多種鉱物開発企業(総合資源企業に近い) /Xstrata,Vale C.銅主体企業

/CODELCO,FCX,Phelps Dodge,Antofagasta,Grupo Mexico,KGHM,Kazakhmys D.亜鉛重点企業 /Teck Cominco,Zinifex,Penoles,Boliden,Vedanta

E.ニッケル重点企業 /Norilsk Nickel,PT Antam

F.金専門企業 /Newmont,Barrick Gold,Gold Fields,Harmony Gold G.商社型から資源型企業へ移行

/五鉱有色金属股份公司(Minmetalsグループ),Glencore

H.下流部門を指向し上流部門から撤退した企業 /Unicore,Norddeutsche Affinerie AG

これらのなかで、総合資源企業あるいは多種鉱物開発企業である BHP Billiton,Anglo

American,Rio Tinto,Xstrata,Valeが5大資源メジャーと呼ばれている。5大メジャー

の特徴を表2-5に整理した。

表2-5 5大資源メジャーの特徴

企業 国籍 売上高 沿革 と 特徴

BHP Billiton 豪・英

(2006年売上高) 47,437MUS$

(売上高利益率) 28.3%

1885年、豪州のBroken Hill における鉱山開発を目的に設立された。会 社沿革はBHP社と1860年インドネシアの錫鉱山開発のために設立され たBilliton社に遡及する。2001年に両者が合併しBHP Billitonとしてス タートした。

2005年には豪州第2位の大手鉱山会社WMC Resources を買収し、ニッ ケル、ウランなどの権益を取得することで事業拡大を図った。BHP Billitonは資源関連企業を次々と買収することで鉄鉱石などの鉄関連分 野、更には石炭、石油、天然ガスなどのエネルギー資源分野に進出 し、売上高、利益率など世界一の総合資源メジャーに成長した。

Anglo American 英

(2006年売上高) 38,637MUS$

(売上高利益率) 16.0%

1917年、南アに設立されたAnglo American Corporation of South Africa(AAC)を全身の持つ。金、PGM、ダイアモンド、石炭、ベースメタ ル、工業用鉱物、鉄鉱石、鉄鋼業、製紙の8部門で事業展開を行う代表 的な大手メジャー。

Rio Tinto 豪・英

(2006年売上高) 25,440MUS$

(売上高利益率) 30.9%

1873年スペインHuelva州Rio Tinto鉱山開発のために設立された英国 系Rio Tinto Co.LTD と豪州Broken Hill の亜鉛鉱石採掘を目的に設立 されたConsolidated Zinc Corp.に遡ることができる。1997年これらの出 身母体を同じくするRTZ Corp plc社 とCRA LTD.社が合併してRio Tinto Group が設立された。

Rio Tinto は鉄鉱石、工業原料鉱物、銅、アルミニウム、エネルギー、ダ イアモンド、金 の6グループで事業展開している。2007年にはカナダの アルミ生産大手Alcan社を買収し、アルミ地金生産量では世界一に浮上 した。

Vale(CVRD) Companhia Vale do Rio Doce

ブラジル

(2006年売上高) 19,651MUS$

(売上高利益率) 33.2%

Valeは、1942年、第2次大戦の米国、英国に対する鉄鉱石供給を目的 とした国営企業として設立された。その後、非鉄金属、紙、パルプ製 品、アルミニウムなどを対象に事業展開し、1990年代には株式売却に よる民営化が実施された。ラテンアメリカ最大の鉱山会社であり、世界 最大(2004年)の鉄鉱石とマンガン鉱石の生産者である。

また、2006年にはカナダInco社の買収によりカナダ、インドネシア、

ニューカレドニアのニッケル部門を強化するとともに、ニッケルに随伴す るコバルト、PGM、金など鉱業資産を手中にした。

Xstrata plc

(エクストラータ) スイス

(2006年売上高) 17,632MUS$

(売上高利益率) 13.3%

1926年、南米における電力やインフレ投資を目的としスイスZugに設立 されたSuedr Holding S.A を前身にもつ。

Xstrata社は南アにおけるクロム鉱業を中心とした事業をおこなってい たが、ここ数年のうちに石炭部門と亜鉛部門を買収により取得して急成 長を遂げている。その後、2003年のMIN社(豪)及び2006年の Falconbrige社(カナダ)の買収により、操業地域と生産品目を拡大し、

2006年末時点の株式時価総額で世界非鉄・資源企業のなかで第5位 の地位を占めるに至っている。

現在、石炭、銅、ニッケル、鉛、亜鉛、フェロクロムなどの生産を世界の 18ヶ国で展開している。

(出典:JOGMEC 資源メジャーの動向2007 5)よりJATISで作成)

資源メジャーは設備能力の増強とM&Aにより、その生産規模を次第に拡大しつつある。

それにより大規模生産とスケールメリット、あるいは複数鉱山の総合の総合効果による生 産コストの低減を図っている。

表 2-6 はレアメタル及び主要なベースメタルについて企業別生産量、シェアー及び上位 10 社寡占率などを示したものである。亜鉛鉱、ニッケル鉱、モリブデン鉱、マンガン鉱、

クロム鉱、鉄鉱石などでは上位10社寡占率が70%近くに達しており、1995年に比較する と、ほとんどの資源で寡占化確実に進行している。鉄鉱石では中国の生産量が 28.2%を占 めるけれどブラジルやオーストラリアの品位の高い鉄鉱石に限ると、世界の鉄鉱石をVale,

Rio Tinto,BHP Billitonの3社が支配するといって過言ではない。

表2-6 主要資源の寡占

2006年 1995年

生産企業 生産量 割合

(%)

累積 (%)

10社

寡占率 生産企業 生産量 割合

(%)

累積 (%)

10社 寡占率

銅鉱 1 CODELCO(チリ) 1,783 11.8% 11.8% CODELCO(チリ) 1,134 11.2% 11.2% 世界計

2 BHP Billiton(豪・英) 1,236 8.2% 20.0% Phelps Dodge(米) 684 6.7% 17.9% 10,141

世界計 3 Phelps Dodge(米) 1,006 6.7% 26.6% Rio Tinto(豪英) 655 6.5% 24.4%

15,115 4 Xstrata(スイス) 965 6.4% 33.0% 57.6%State of China(中) 445 4.4% 28.8% 50.3%

(kton) 5 Rio Tinto(英・豪) 804 5.3% 38.3% Asarco(米) 440 4.3% 33.1%

亜鉛鉱 1 State of China(中) 2,996 28.3% 28.3% State of China(中) 1,011 14.0% 14.0% 世界計

2 Xstrata(スイス) 814 7.7% 35.9% Cominco(加) 526 7.3% 21.3% 7,220

世界計 3 Teck Cominco(加) 627 5.9% 41.8% Noranda(加) 506 7.0% 28.3%

10,603 4 Zinifex(豪) 589 5.6% 47.4% 65.6%CENTROMIN(ペルー) 281 3.9% 32.2% 46.2%

(kton) 5 Glencore(スイス) 507 4.8% 52.2% Outokumpu(フィンランド) 207 2.9% 35.1%

金鉱 1 Barrick Gold(加) 268.9 11.9% 11.9% State of China(中) 136.4 6.4% 6.4% 世界計

2 State of China(中) 226.9 10.1% 22.0% Barrick Gold(加) 95.5 4.5% 10.9% 2,123.0 世界計 3 Newmont Mining(米) 187.0 8.3% 30.3% Anglo American(南ア) 82.1 3.9% 14.8%

2,253.0 4 AngloGold Ashanti(南ア) 175.2 7.8% 38.1% 57.3%Placer Dome(加) 60.3 2.8% 17.6% 30.8%

(ton) 5 Gold Fields(南ア) 125.2 5.6% 43.6% Navoi M.& M.(ウズベキスタン) 55.3 2.6% 20.2%

パラジウム 1 Norilsk Nickel(MMC) 112.8 42.7% 42.7% Norilsk M. & M.(ロシア) 70.0 50.0% 50.0% 世界計 2 Anglo Platinum(南ア) 48.6 18.4% 61.1% Anglo Platinum(南ア) 9.0 6.4% 56.4% 140.0

世界計 3 Impala Platinum(南ア) 15.3 5.8% 66.9% Gencor(南ア) 8.0 5.7% 62.1%

264.0 4 Lonmin(南ア) 12.7 4.8% 71.7% 80.4%Lonrho(南ア) 7.4 5.3% 67.4% 78.5%

(ton) 5 Vale(旧CVRD-Inco:ブラジル(加)) 6.5 2.5% 74.2% Stillwater Mining(米) 5.3 3.8% 71.2%

ニッケル鉱 1 Norilsk Nickel(露) 294.0 20.6% 20.6% Norilsk Mining & Metallurgical(露) 208.5 21.4% 21.4% 世界計 2 Vale(旧CVRD-Inco:ブラジル(加)) 251.0 17.6% 38.2% Inco(加) 171.8 17.7% 39.1% 972.7

世界計 3 BHP Billiton(豪・英) 155.1 10.9% 49.0% WMC Ltd(豪) 89.2 9.2% 48.3%

1,427.9 4 Xstrata(旧Falconbridge(加)) 80.8 5.7% 54.7% 75.3%Eramet-SLN(仏) 49.5 5.1% 53.4% 72.1%

(kton) 5 State of China(中) 68.9 4.8% 59.5% State of China(中) 41.8 4.3% 57.7%

モリブデン 1 Phelps Dodge(米) 30,944 16.6% 16.6% Cyprus Amax(米) 34,500 24.9% 24.9% 世界計 2 CODELCO(チリ) 27,204 14.6% 31.3% State of China(中) 33,000 23.8% 48.6% 138,800

世界計 3 Rio Tinto(英・豪) 16,800 9.0% 40.3% CODELCO(チリ) 16,717 12.0% 60.7%

186,028 4 State of China(中) 16,500 8.9% 49.2% 69.3%RTZ(Rio Tinto(英)) 10,800 7.8% 68.5% 86.2%

(ton) 5 Blue Pearl Mining(加) 11,300 6.1% 55.2% Placer Dome(加) 6,546 4.7% 73.2%

鉱種 順位

表2-6 主要資源の寡占(つづき)

2006年 1995年

生産企業 生産量 割合

(%)

累積 (%)

10社

寡占率 生産企業 生産量 割合

(%)

累積 (%)

10社 寡占率 マンガン鉱 1 State of China(中) 5.30 17.6% 17.6% State of China(中) 8.00 31.4% 31.4% 世界計 2 BHP Billiton(豪・英:Samancorの60% 3.39 11.2% 28.8% State of Ukraina(ウクライナ) 4.50 17.6% 49.0% 25.50

世界計 3 State of Gabon(ガボン) 3.00 9.9% 38.7% State of Gabon(ガボン) 1.93 7.6% 56.6%

30.18 4 Anglo American(英:Samancorの40% 2.26 7.5% 46.2% 76.2%Broken Hill Pty(豪) 1.82 7.1% 63.7% 83.2%

(mton) 5 Vale(旧CVRD(ブラジル)) 2.24 7.4% 53.6% CVRD(ブラジル) 1.43 5.6% 69.3%

クロム鉱 1 Kazchrome M.(カザフスタン) 3,566 19.4% 19.4%(2005年) State of Kazakhstan(カザフスタン) 2,416 19.4% 19.4% 世界計

2 Kermas Group(英) 3,350 18.3% 37.7% Gencor(南ア) 1,424 11.4% 30.8% 12,449

世界計 3 Xstrata(スイス) 2,865 15.6% 53.3% Bayer(独) 995 8.0% 38.8%

18,352 4 Tata Iron & Steel(インド) 1,800 9.8% 63.1% 78.6%Anglo American(南ア) 762 6.1% 45.0% 71.2%

(kton) 5 Orissa Mining Corp(インド) 826 4.5% 67.6% Tata Iron & Steel(インド) 671 5.4% 50.3%

ボーキサイト 1 Alcoa(米) 24.18 13.2% 13.2% Alcoa(米) 16.81 14.2% 14.2% 世界計

2 State of China(中) 18.00 9.8% 23.1% WMC(豪) 10.62 9.0% 23.2% 118.37

世界計 3 Rio Tinto(英・豪) 16.14 8.8% 31.9% State of China(中) 8.26 7.0% 30.2%

182.78 4 Alumina Ltd(豪) 15.13 8.3% 40.2% 66.0%State of Guinea(ギニア) 8.39 7.1% 37.2% 61.0%

(mton) 5 Alcan(加) 10.64 5.8% 46.0% Alcan Aluminium(加) 6.25 5.3% 42.5%

鉄鉱石 1 State of Chaina(中) 460.00 28.2% 28.2% State of Chaina(中) 261.92 24.7% 24.7% 世界計 2 Vale(旧CVRD-Inco(ブラジル(加)) 271.69 16.7% 44.9% CVRD(ブラジル) 97.10 9.1% 33.8% 1,062

世界計 3 Rio Tinto(英・豪) 132.78 8.1% 53.0% BHP(豪) 57.60 5.4% 39.2%

1,630 4 BHP Billiton(豪英) 99.42 6.1% 59.1% 69.4%State of Ukraina(ウクライナ) 43.60 4.1% 43.3% 56.4%

(mton) 5 State of India(インド) 44.77 2.7% 61.9% State of Russia(露) 27.40 2.6% 45.9%

鉱種 順位

(出典:JOGMEC 資源メジャー・非鉄金属部門の動向調査2007 5)よりJATISで作成)

図2-7、図2-8に鉄鉱石と石炭の価格推移を示したように、2008年度の鉄鉱石価格は80 ドル/ton弱となり、2007年度に対し30ドルの上昇で決着した。また、鉄鋼用石炭は2007 年度に比べ3倍の300ドル/ton前後に引き上げられた。中国の鉄鋼生産急増で鉄鉱石、石 炭の需給が切迫していたという背景があったにせよ、改めて資源メジャーの威力を見せ付 けられた価格交渉であった。

(3) 我が国のレアメタル戦略

産業の高度化や新興国の目覚しい発展を背景に、レアメタルをはじめとする金属元素の 需要が急増し、その価格は、投機的資金の介入もあって、高騰、乱高下し、経済活動に大 きな弊害をもたらすに至っている。我が国でも、レアメタルの安定的な供給を中長期的に 確保するための対策が経済産業省などで検討されており、それによればレアメタルの備蓄、

資源権益の獲得、代替材料の開発、リサイクルの推進などが挙げられている。

① レアメタルの備蓄

石油危機の反省に基づき、1983年、国家的な安全保障の確立、円滑な産業活動の維持を 目指したレアメタル備蓄制度がスタートしている。今回の2006年に顕在化したレアメタル 価格高騰に対しても、「国家備蓄制度」が改めて検討された。総合資源エネルギー調査会よ り、「昨今の鉱物資源を取巻く各種強制の変化を踏まえた今後の安定供給対策はいかにある べきか」との付託を受けたレアメタル対策部会において国家備蓄制度が議論されている。

鉱種、量、運用に関し取決められたガイドラインを下記に示した。

【国家備蓄のガイドライン】

備 蓄 対 象 鉱 種:ニッケル、クロム、マンガン、バナジウム、コバルト、タングステン、

モリブデンの7鉱種

備 蓄 目 標:バナジウム、タングステン、コバルトの3鉱種は国内消費量の60 日 分、相対的に供給安定性が高いニッケル、クロム、マンガン、モリブ デンについて備蓄数量は30日分まで低減することを可能とする 備 蓄 目 標 期 間:平成19年度から平成23年度までの5年間

国家備蓄の運営:緊急時放出と平常時売却の二つの形態を設け運営する

民間備蓄の運営:(社)特殊金属備蓄協会の会員企業が民間備蓄参加者として、常に一定 量(国内消費量の 18日分又は 9日分)を在庫の外数として保有する ものであり、緊急時においては民間備蓄参加者自らが消費する

国家備蓄は中長期的なレアメタルの安定供給に向けた対策とはなりえないが、鉱山スト ライキや事故など短期的な供給障害に備える観点では、供給リスクの低減に有効である。

② 資源権益の獲得

中長期的な安定供給の視点から JOGMEC(独立行政法人 石油天然ガス・金属鉱物資源 機構)を中心とした海外探鉱開発が積極的におこなわれてきている。日本の投資による探 鉱開発は64 プロジェクトに至り、図 2-10 に示したように、資源権益を獲得した鉱山は中 国や南アフリカを中心に世界各地に及んでいる。その結果、ニッケル、フェロクロム、マ ンガンでの権益獲得率(B/A×100%,A/輸入量,B/輸入量のうち権益獲得分)は20%

強となっている。

図2-10 日本のレアメタル探鉱開発

(出典:資源エネルギー庁資料 2007.5.11)

レアメタルをはじめとした資源の高騰を反映して、最近では、従来と異なる探鉱開発や 資源権益獲得活動がおこなわれるようになってきている。

一つは未探査地域での開発である。レアアース、タングステン、プラチナなど少数国に 偏在するレアメタルについては供給源多角化に向けた取組みが必要になっており、従来、

探査開発の優先地域とはなってこなかった中央アジアやアフリカでの積極的な事業展開が 予定されている。具体的にはカザフスタン、ボリビアでのタングステン開発、南アフリカ やオーストラリアでのレアアースの開発が計画されている。

もう一つは、インジウム、ガリウム、モリブデンなどのレアメタルの安定供給と表裏一 体の関係にある銅、ニッケル、亜鉛鉱山の開発である。具体的には南米のペルーやチリで のモリブデン/銅鉱山の開発、中南米のメキシコやペルーでのインジウム/亜鉛、東南アジ