} 研究論文

韓国におけるコーポレー ト・ガバナンス

‑財閥の会社機関構造 に焦点 をあてて‑

Corporategovernancei一lSotlthKorea

‑Focusingontheorganizationalstructureofchaebols一

神奈川大学大学 院 経営学研究科 国際経営専攻 博士前期 課程

金 紅 月

JIN,Hongyue

■キー ワー ド

財 閥 所有経営者 企業支配構造 会社機 関構造 持分比率

1 はじめに

韓 国経 済 は、朴正照政権(1962年〜1979年)の も とで急速 な経済成長 を成 し遂 げた。 それを支 えて きたのは、政府 による輸 出主導型工業化 と財閥企 業 による経済成長政策 で あったO そのなかで財 閥 企業 の発展 は、財閥‑の経済 の過度 な集 中をもた ら しただ けでな く、公正 な市場競争 の原理 を定着 させ る可能性 を制 限 したO そ して、1997年 1月l

か ら放漫経営 を続 けて きた韓宝 グループ、三味 グ ループ、真露 グ Jt,‑ プな どの財閥企業 の倒産が相 次 いて発生 し、 これ らによ り命脈 を維持 して きた 数千数万 ともいわれ る中小企業 も倒産 した。 それ によ り、金融 お よび証券市場が大混乱 し、1997年 末 に深刻 なIMF経済危機 に陥った。 ここで財閥 は、

IMF経済 危機 を招来 した主犯 と位置 づ け られ、有 無 を言 わせ ぬ改革 の対象 とな り、財 閥 としての存 在基盤 を根本か ら揺 るがす数多 くの強制 的改革が 断行 された。改革 の一環 として、社会全般 にわた る総合的な構造改革が急速 に進 め られ るようになっ

た。 この よ うな状況 の も とで、 コーポ レー ト ・ガ バ ナ ンス(corporategovernance)とい う概 念が導 入 された。 そ して、財閥 の経営 を支 えた と考 え ら れ るコーポ レー ト・ガバナ ンスの改革 に注 目が集 まった。 なお、 コーポ レー ト ・ガバ ナ ンスの訳 語 は、 「企業統治」と訳 され る日本 とは異 な り、韓国 で は一般的 に 「企業支配構造」 とい う表現 が用 い

られ る。

韓 国 において、2006年 の国内総生産 に占め る大 企業50社 の売 上高 は、68.6%にのぼ って い る2。

この よ うに、財閥 の存在 を抜 きに して韓 国経 済の 議論 を行 うことがで きない くらい、財閥 は強大 な 影響力 を持 ち、かつ主要 な企業形態で ある。 その 支配 の頂 点 には、創業家 を中心 とす る家族が位置 して いて、 総 帥3を核 とす る家族 は絶 対 的 な支 配 権 を持 ってお り、 そ こにすべての権 限が集 中 して い るこ とか ら、所有 と経営 の両面 か ら効果 的 に財 閥 をコン トロール して きた。 それ に、所有経営者 の私的利益が優先 されたため、少数株主 ・従業員 ・ 債権者 な どの利益 が保護 され なか った4。政府 は

34 神奈川大学大学院経営学研究科 『研究年報』第15号 2011年3月

1980年代か ら続 けている財閥規制 にもかかわ らず、

財閥の実質的な所有構造 における変化 は、 あま り 見 えなか った。 そ して、lMF経済危機 の最中、金 大 中政権 の急進 的な改革 によ り企業構造調整が開 始 された。

そ こで、本論文 では、韓 国財閥企業の会社機関 構造 を中心 にコーポ レー ト ・ガバ ナンス改革 の制 度 的変化 を分析す るO その うえで、形式的には内 部監視機構 の仕組みが成立 しているが実際 には機 能 していない実情 を明確化す る。具体的に、 まず、

韓国財閥のコーポ レー ト ・ガバ ナンスを議論す る 前 に、IMF経済危機 以降の不透明な会社機関構造 の特徴 と問題点 を考察す る。つ ぎに、近時改正行 われた商法および証券取 引法の主要内容を検討 し、

財閥の監視 ・牽制体制 において、社外取締役制度、

監査委員会制度 お よび少数株主権利強化 の動 向を 明 らかにす るo さらに、 コーポ レー ト ・ガバ ナン スが効率的に実施 され るためには企業内部 の監視 機能が適切 に働 く必要が あることか ら、社外取締 役制度の残 された課題 につ いて検討す る。

2 1MF経 済 危 機 以 降 の韓 国 企 業 にお ける会 社 機 関構 造

2‑1財閥企業 における一族支配

コーポ レー ト ・ガバ ナ ンスに関す る具体的な議 論 を始 め る前 に、IMF経済危機 を経験 した韓国 に おいて、財閥が抱 えてい る会社機 関構造 につ いて 確認 しておきたい。 それか ら、韓国における所有 構造 の変化が コーポ レー ト ・ガバ ナンス構築 に ど のよ うな影響 を与 えたかについて考察 してい くO

大 手財閥の経済支配力が強力であることによっ て、韓 国経済 は財閥の存在 を抜 きに して議論 を行 うことはできない。財閥の国民経済全体 に占める 比重が高 く、 「1997年 には大 手30財閥 の付加価値 生産 お よび出荷額が経済全体 の40%を超 えること になった5」。韓国 における財閥(chaebol)Gは、高 度 に多角化 した事業構造 を してお り、相対的に株 式の分散化が進んでいない状況で、大株主 として の創業者一族が、圧倒的な所有 に基づ き経営 をも

完全 に掌握 して継承 され ることをい う。内部持分 比率 とは、 グ)I,‑プのオー ナー(総 帥)一族が直接 的および間接 的な株式所有 を通 してグルー プ全体 および系列企業 に対 して行 う実質的 な支配の程度 を示 す指標 で ある7。具体 的に、 グルー プ総 帥、

特殊 関係人(総 帥の家族 ・親族)、系列企業、 自社 株 の4つの合計が内部持分比率 なので ある。

しか し、財閥の総帥が系列会社全般 の大株主で あるわ けで はない。比較 的少 ない株 式の持分 で総 帥や特別 関係人がグルー プ全体 の経営権 を掌握可 能にしているのが ピラミッド統制である。ピラミッ

ド統制 とは大株主が財閥 グループの重核企業の経 営権 を確 保 し、垂核企業が他 の系列会社 の支配株 主 になることによって連結的な所有構造 をつ くり、

これ を通 して少額の資本で多数の系列会社 を統制 す る手段 を意味す る。政策 の改善 につれて親族が 占める人事 は少な くなってきてい るが、重層的所 有構造 によって親族 による経営統制 は依然 として 健全 であるD証券取 引所資料 によると、総帥一族 が実質 的 に影響力 を行使 で きる範 囲 は5割弱 の程 度で ある。

これ らの ことを踏 まえ、韓国財閥企業 の特徴 に ついて述 べてみ ようO まず、1970年代、大部分 の 財閥で は既存 の業種 とは関係 ない非関連多角化が もっ とも活発に進行 してお り、特に、重化学工業 ・ 建設 ・貿易業 な どにおいて急速 に膨 張 した呂。 そ れだけではな く、大規模 な海外進出を図ってお り、

それに必要 な資本 を海外か らの借 り入れに頼 って いた。 また、株式発行 な どの直接金融 による資金 調達 は、所有 の分散 をもた らし、総帥一族 の支配 権 を喪失 させ る危険性が あるので、銀行 な どの金 融機 関か らの借 り入れに依存 していた。財閥の借 り入れ金融 による過度 の事業拡張 と過剰投資 の失 敗 は、財閥企業 の相次 ぐ破綻 によって経済危機 を 招 くこ ととなった9。 さ らに、総帥 を含 む特殊 関 係人の持分 と系列企業間の相互 出資比率が高 い水 準 を維持 してい ることで ある。 そのため、所有 と 経営が分離せず、支配株主が所有経営者 として、

企業 を支配 す る構造が依然健在 している。 いわゆ る、所有経営者主義Ⅰ。で ある。 この よ うに、 閉鎖

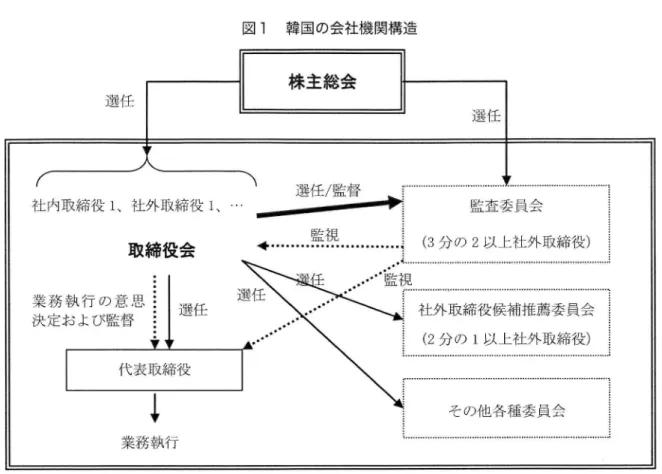

図1 韓国の会社機関構造

(出所)筆者作成。

的な家族経営 ・親族経営 は財閥の最大 の特徴 であ る。

したが って、韓国財閥企業 の所有 ・支配構造 を み る と、大株主 が最高経営者 として会社 を支配す る。 そ して、欧米 で発生 している所有 と経営の分 離 を前提 に した経営者支配問題 と株主が経営者 に 対する監視費用 として想定 していたエージェンシー ・

コス トは、基本的に発生 しない0‑万、少数株主 (少額株 主、m上n()rityshareholder)にお ける法 的 保護装置 の欠如、株主総会 に対す る関心の欠如、

経営意思決定 における権限誤用 あるいは濫用の問 題 な どが しば しば指摘 されてい る。

本来、 「コーポ レー ト ・ガバ ナンス問題 は企業 規模 の拡大 に伴って株式が広範 に分散 し、所有 と 経営の機能的 ・人格的分離が進んだ近代株式会社 において登場 して くる」‖ はずで ある。 この 「前 提」が欠如 していた韓国では、本格的にコーポ レー ト ・ガバ ナンスを議論す ることがな く、意味す る

ところも異なってい る。

2‑2株主総会 の役 目

会社機関 とは、会社 の意思 を決定 し、 それ に基 づ く行為 を実践 す る会社組織 上 の機構 で あ るE2O

具体的には、株主総会 を頂点 に して、取締役会、

監査役会な どで構成 されているO韓国でも商法上、

株式会社 の最高意思決定機構 は株主総会であ り、

取締役 の選任 ・解任 な どは株主総会で行 われ るこ ととなってい る。 コーポ レー ト ・ガバ ナンス構造 は図 1のよ うに図示す ることができる。

株主総会が取締役 を選任 し、取締役 は会社 の委 任 を受 けて業務 の執行 を行 う、3。 すべての上場企 業 における定期株主総会の開催状況 をみ ると、 9 割以上の企業が3月中に総会 を開催 してお り、金 曜 日に集 中 している。会社側 は、 その理 由を準備 の関係 のためだ と説 明 してい るが、実際 は別 に2 つの理 由が ある。 1つ は、少数株主や市民団体等

36 神奈川大学大学 院経営学研 究科 『研究年報 』第】5号 2011年3月

の勢力が押 し掛 けて くるのを分散できるとい うこ とで ある。 も う 1つは、金曜 日に開催す ると、翌 日か らメデ ィアが休 みに入 るため世論の関心を喚 起せず に済 むか らだ といわれてい る。 しか しなが ら、 このよ うな状況で も少数株主権利の要件が緩 和 され、少数株主権利が強化 された こともあって 少数株主 の活動 は市民団体14が中心 となって委任 状 による議決権 を利用 して大企業 グループの株主 総会 に参加す るな ど株主行動主義 を展開 している が、一般 の株主 の活動 は少 ない。

株主総会 に上程 された議案 をみ ると、財務諸表 の承認以外 に、取締役 の報酬限度 の承認、取締役 の選任 、定款変更が多 く上程 されている。取締役 の選任 において取締役 の候補者 の確定 に実質的に 影響力 を行使 す るのは、経営陣が69.7%と最 も高 く、次 に大株主 お よび主要株主 が62.3%を示 して お り'5、経営陣お よび大株 主 の影響 力が依然 とし て大 きい。株主総会 を活性化 させ緊張感のある経 常 を行 ってい くために、株主提案制度、類型投票 制度、書面投票制度の導入、少数株主権 の行使要 件 の緩和 といった改革が実施 された。

累積投票制‑5は株 主権利 を保護 す るために代表 的な制度であ り、 これは、少数株主が取締役 を選 任で きる可能性 を高 めて くれ る。累積投票制 を導 入 していない企業が22∠托Lの内208社で、累積投票 制 を導入 してい る企業16社 においても累積投票制 による投票 は行 われて いない17。 これ は、国内企 業 の支配株主 と経営陣が株主権利 の保護 に対 し、

協力的な態度 をみせていない ことを示 してい る0

2‑3取締役会の責務

取締役 で構成 された取締役会が重要 な業務執行 に関す る意思決定 を行 い、かつ取締役 の職務執行 を監督 す る180 取締役会 は会社 を代表す る者 とし て代表取締役 を選任 す る19.2003年版最善 の実務 は、次 に示す よ うな3つ の諸規定TLlを指摘 してい るO①取締役会 は、会社 の 目的 と戦略を確立す る とともに、取締役 および所有経営者 の活動 を監督 しなければな らない。②取締役 および取締役会は、

会社 と株主 に対す る最善 の利益 を図 るために、誠

実 に義務 を遂行 しなければな らない こと。すなわ ち、 この ことは、取締役 と取締役会 に対 して、彼 らの社会的責任 を果 たす とともに、種々の株主の 利益 を考慮 しなければな らないこ とを求めて いる もの ともいえる。(丑取締役 は、その責任 を履行 す る際 に、関連法規お よび会社定款 を遵守 しなけれ ばな らない。 同時に、取締役会 は、会社 の全ての 構成員が関連法規 お よび会社定款 を遵守 している

ことを確かめなければな らない こと。

韓国財閥では、総帥が経営の実権 を握 ってお り、

取締役会 はその強い影響下 にある。会社 は、ガバ ナンス機能 を強化す るための重要 な一要素 として 取締役会 内に社外取締役 の就任 を行 った。社外取 締役 については、重要 な会社経営 の意思決定 にお いて、所有経営者、支配株主 お よび会社 か ら独立 した立場で参画可能である とともに、取締役会 の

‑構成員 として、所有経営者 を監督 お よび支援 し な ければな らない と規定 して いる2t。社外取締役 制度 による と社外取締役 は常 に一定割合 を占めな ければな らないため、企業 は取締役 の定数 を大幅 に削減 した結果、10人程度 にまで減 るよ うになっ た.株主総会での社外取締役 の選任 にあたっては、

社外取締役候補推薦委員会 の推薦 を受 けたもので なければな らない。 ここで、2004年 に韓国企業支 配構造改善支援セ ンターが行 った調査22によれば、

社外取締役 は大型上場会社で取締役総数 の2分 の 1以上(少 な くとも3人以上)、 その他 の上場会社 で4分の 1以上 になるよ うに構成 しなければな ら ない とい う基 準 をクリア していた。

この改革 とともに、意思決定の効率化 を目的 と して、取締役会 に専門委員会が設置 され、社外取 締役推薦委員会、監査委員会、報酬委員会、執行 委員会な どを設置す ることもで きるようになった。

さらには、資産規模2兆 ウォン以上 の大型上場会 社 な どでは社外取締役推薦委員会 と監査委員会の 両委員会 の設置が義務付 け られていた。 なお、本 来監査委員会 は各種委員会 の一つで あ り、各種委 員会 は取締役会で選 出す ることとなってい るが、

証券取 引法54条 の6第6項、191条 の11第 1項、191 条 の17第2項 によ り上場法人で は監査委員 は株主

表1 投資者数の変化

忘で

ー 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009投資者数(千人) 3,304 3,888 3,974 3,937 3,763 3,537 3,613 4,441 4,627 4,665 (出所)韓国証券取引所 (http://www.krx.co.kr/index.html)

総会で選 出され ることとなった23。

2‑4監査役の責務

株主総会 は監査役 を選任 し、監査役 は取締役 の 業務施行 を監視 す る権 限を持つ。 まず、監査役 は 取締役が会社 に著 しく損害 を及 ぼす恐れがある と 判断 した場合 は、取締役会 に これを報告す る義務 が ある240 また、株主総会 において、取締役 が株 主総会 に提 出す る議案 ・書類 を監視 し、株主総会 でその結果 を報告 しなければな らない'jo しか し、

韓国財閥企業 は、所有 と経営の末分離 によって支 配株主である所有経営者 に支配権 および経営権が 集中 しているため監査役 の独立性が確保 されない 限 り、監視実効性 には疑問が残 る.

2001年度 における上場企業の取締役 と代表取締 役 の出身 をみ る と取締役 の13.7%、代表取締役 の 37.1%が オー ナーや その親族で あったO この よ う な構造 は、1997年経済危機前 もその後 も基本的 に 変わっていない。つ ま り、経営監督機能 を果 たす ことがで きなかった。 これは、金融危機 をもた ら した一因 とされ る財閥企業の不透明な経営構造で あ り、系列企業間の内部取 引、系列企業間の債務 保証、所有経営者の放漫経営、取締役会の経営チェッ ク機能の不完全 な どの問題 をもた らしてい る。 こ れに対 して登場 したのが、社外取締役 中心の監査 委員会制度であった。

監査委員会 の設置が義務化 されてい るのは大型 上場会社 な どで あるが、 それ以外 にも任意で設置 す る企業が徐 々 に増 えてきているG 監査委員会設 置会社 だ けを採 ってその構成 をみ ると、社外取締 役 の監査委員 は全体 の89.5%を占めてい るO実際 には法律 で決 め られた3分の 2以上の社外取締役 が就任 してお り、 中には100%社 外取締役 で構成

されてい る会社 も多数 ある。

2‑5株式所有構造の変化

韓国 はIMF経済危機 を境 に、株式市場が量的な 面 において急激 に変化 した。表 1が示 しているよ うに、投資者 数 は1997年 の1,372千人 に比べて全 体的に増加す る傾 向を見せている。 これは、韓国 企業 も銀行 な どか らの借 り入れによる保守的な間 接金融か ら増資 な どによる直接金融へ移行 してい

ることを意味す る2'3。

金大 中政権 の下、様 々な改善政策 によ り経済が 回復過程 に向かい始 めた時、多 くの上場企業の大 株主 に外国資本が登場 した。従来 は政府 の強 いコ

ン トロールにあった 「銀行」が財閥株式 の所有単 位であったが、IMF経済危機 当時、多 くの金融機 関の統廃合が行 われ ることで、所有状況が大 き く 低下 し株式分布 には大 きな変動が あった27。 その 背景 には、韓 国の財閥企業のおける未熟 な コーポ レー ト・ガバ ナ ンスを是正す るために制定 された 諸法律 の改正 による外国人 に対す る規制緩和 と、

政府 による外国資本 への企業売却推進が あったの である。

表2の とお り、機 関投資家、銀行 を含 む金融機 関の株式所有 の割合 はさほ どの変化が ないのに対 して、政府 ・公共機 関の低下 と外国人 の増加が 目 立つ よ うになったC特 に、表2で示 してい るとお り外国人 の増加比率 は、1998年 の18,0%に比べて 2009年 には32.7%と2倍近 くまでに増加 している。

外国人株主 に占め られている株式の割合 を考 える と、韓国経済 の中軸 をなす部分が まさに外国人株 主であることが考察で きる。

しか し、規制緩和 に対 す る新たな規制強化が必 要 なイシュー として取 り上 げ られている。2004年

38 神奈川大学大学院経営学研究科 『研究年報』第15号 20日年3月

表2 1MF経済危機以降の所有者別株式所有分布 (時価総額基準%)

年度 政府関連企業政府 および 機 関投資家 一般法人 個人 外国人 合

計

1998 19.7 13.7 19.8 28.9 18.0 100 ー999 ー6.4 16,9 19.1 25.9 21,7 100

2000 14ー4 15.8 19̲6 20.0 30.2 100 2001 8.1 l5,8 i.7.2 22.3 36.6 100

2002 5.7 15.9 20̲2 22.3 36.0 100

2003 4.5 16.7 19.0 19.7 40.i 100

2004 4.4 17.6 18.0 18.0 42.0

1 0 0

2005 4̲0 19.6 18.3 ー8.4 39.7 一oo

2006 4.3 22.0 18.6 17.9 37.3 loo 2007 3.2 21.2 21.5 21.8 32.4 100 2008 2.9 ー2.4 28.9 27̲l 28.8 100 2009 1.9 12.5 22.0 31.0 32.7 100

(出所)韓国証券取 引所 (http://www.krx.co.kr/index.html)

表3 外国人持分率 と実績状況

負債比率 売上高営業利益比率 自己資本利益比率 外国人持分率10%未満(345社) 119.35% 7.04% 6.45% 外国人持分率50%以上(22社) 59.39% 19,40% ー4.77%

(出所)佐久間編【2005]72貴を基に筆者作成。

6月、全体の外国人投資資本 の中で、経常 システ ムの改善を目的 とす る経営多角化型 の割合 はわず か4.6%にす ぎず、 短期 的 な売買差益 を 目的 とす る資本 の割合 は95.4%に も上 ったので あ る2㌔ こ うした考察 と関連 して、証券取 引所 の資料 な どで は外国人持分比率 の高 い上場企業 は経営成果 も高 い と認識 され るまでになった.具体 的に、上場企 業498社 を対象 とした 『外国人持分比率 と実績状 況』では、外国人持分比率が10%未満 の企業が34 5社で負債比率119.35%、売上高営業利益比率7.04

%、 自己資本利益比率6A5%で あ る一方、外国人 持株比率50%以上が22社 あ り、順 に59.39%、19.40

%、14.77%の実績 となっている(表3)0

以上のことか ら分か るよ うに、外国人持分比率 の高 さは、経営透明性 の高 さを示す と考 え られ、

市場か らの高い評価 に結び付 くに至 った。 しか し、

それ は良い ことだけではな く、以下2つの危機 も 学 んでい るo一つ は、資本市場 の開放以来、外国 人株主 は株主価値 の最大化 を主張 して高配当を要 求 し、外国企業 による敵対的買収 の脅威 をもた ら して くれた。 もう一つは、欧米人株主 を中心 とし た外国人投資家 は経営の舵取 りを短期的視野 に押

し込 め、長期的な視野か らの経営 の推進がスムー ズにいかな くなる弊害 を生み出す ことで、積極 的 かつ大胆な投資行動 を控 え、保守的な経営 を指向 す るよ うになってきてい る。つ ま り、外国資本 に よる短期的収益 を目的 とす る敵対的買収 にさらさ れた ことを意味す る。換言す る と、外国人の持分 比率が高 ければ高いほ ど、設備投資 は徐々に減少

してい ることである。

3

コー ポ L'‑ ト ・ガバ ナ ンス 関連 法 お よ び 関 連 制 度 改 革3‑1商法 と証券取引法の概要

財閥企業の場合、高い内部持分比率 を維持 して い る総帥の経営体制 の下では、専門経営者体制 と は異 な り、資本市場での株価 と債券価格 に関す る 関心が限定的にな りやすいのである。 したが って、

韓国の財閥 におけるコーポレー ト ・ガバ ナ ンスが 改善 されなければな らない。

1997年 の経済危機 の引き金 となった金融危機 の 大 きな原 因の一 つは企業の過度 な借入依存体質 に あ り、 このような非効率的かつ不透明な経営 な ど は、多 くの財閥 を相次 いで破綻 させたC政府 は こ の状況 について、所有経営者 と支配株主 を適切 に 監視す るコーポ レー ト・ガバナンスの仕組みが欠 如 していたために生 じた と認識 した。 そ して、 こ のよ うな問題 を解決す るために、企業経営の透明 性 を向上 させ る本格的なコーポ レー ト ・ガバナ ン スの改革を推進 した。

韓国政府 と

I MF

が1998年2月 に開いた 「非常経 済対策委員会」の緊急推進方策 による と、 コーポ レー ト ・ガバナ ンス との関連性 をもつ もの として 次 の3項 目21'を公表 した。第 1に、企業経営 の透 明性 を高 めるために、企業集団結合財務諸表 の制 度化 を早 める とともに、外務監査制度 の見直 しや 会計基準 の国際化 を図 ること、第2に、公 開会社 の支配構造 を改善す るために、社外取締役 お よび 社外監査役制度 を導入す るとともに、所有経営者 の責任 を強化 し、少数株主権利 の行使要件 を緩和 す るこ と、第3

に、企業間のM&A

を活性化 す る ために、会社分割制度 を導入 し、合併手続 きの簡 素化 ・情報開示 の忠実化 を図 ることな どである。これ らの諸点 を実現す るために、商法 と証券取 引法 の改正が実施 された。 その他 にも銀行法、外 国人投資法 な どの関連法令 の改正 も相次 いで行 わ れた。

韓国では解放後 もしば らく日本 の旧法が通用 さ れていたが、1962年1月20日にようや く新 「商法」

が策定 され、1963年 1月 1日か ら施行 され ること

となったo 商法 は、全文5編(総則 ・商行為 ・会 社 ・保険 ・海商)と補則で構成 されているL=。。

商法 に関 しては

、I MF

経済危機 以降 にあた る19 98年、1999年、 そ して2001年 に改正が行 われた。主 な改正点 として、①社外取締役制度、取締役会 内委員会 な どの導入、②監査役 に代わ る監査委員 会制度 の導入、③ 支配株主 の責任強化、④少数株 主権 の強化 な どが あげ られ る。 また、証券取 引法 は2000年 と2001年、銀行法 は2000年 と2002年 に改 正 され、商法 とは別 に社外取締役制度の導入や監 査委員会制度 の業務化 といった内容が盛 り込 まれ た。

3‑2コーポ レー ト ・ガバナンスに関する法律の 変化

I MF

経済危機 以降、M&A

市場 と銀行貸 出市場 における規制が緩和 された。特 に、外国人 による 財閥上場企業への投資制限の撤廃や財閥の負債比 率 を大幅 に低下す ることを義務化 した。結論 を先 取 りして言 うと、外国人資本 による保有割 合 は3 割前後 を占めてお り、利益 の外国流出が構造化するに至 った。

表4で示 す よ うな一連 の法改正 を通 じて、大規 模 ・公開的会社 の管理 ・監督体制 において も社外 取締役制度や監査委員会制度が導入 され るな ど、

基本的な体制 は整 うようになった。

以上の よ うに商法改正 は社外取締役制度 と監査 委員会制度 を導入 し、取締役会制度 を強化 す る と 同時 に監査制度 を強化 す ることによって韓国の独 自な監督 モデルを再整備 した といえる。その後 も、

2007年か ら2009年 まで、 この間重要 な公正去来法 改正が2回あった。一つは 「相互出資制限企業集 団」 な どの指定基準が 「総資産2兆 ウォン以上」

か ら 「同5兆 ウォン以上」‑ と上方修正 された こ とであ り、 も う一つ は企業規制 の緩和 とい う李明 博政権 の意向を受 けて、従来か ら議論 の的になっ て きた 「出資総額制限制度」 自体が廃止 された こ

とであるJl。

40 神奈川大学大学 院経営学研 究科 『研 究年報』第15号 2011年3月

表4 1MF経済危機以降の企業支配構造関連法律 の変化

午 関連法令 主要 内容

1998年 有価証券上場規定 総数 の・すべての上場会社 の社外取締役 は、取締役4分 の ー以上 (最低 1人) 証券取引法 ・義務公開買収制度完全廃止

公正取 引法 ・出資総額制限規制完全廃止・相互債務保証 による新規貸出禁止 証券監督員規定 ・外国人直接投資限度廃止

外国人投資法 対象縮小 :資産件 の変更・外国の株式取得時、財政経済部長官 の許可・外国人既存株式取得時、取締役会 の同意要:10%か ら2兆 ウォ ン以上33%へ

1999年 商法改正 監査委員会択設置・監査役 の代 わ りに社外取締役 を中心 とした(3分 の2以上の社外取締役)を選

2000年 証券取 引法の改正 上 (よび上場会社 はそのよび大型上場会社 は取締役総数 の・資産総額少 な くとも32兆 ウォン以上の大型証券会社 お人以上)、 その他証券会社 お4分の1以上 2分 の1以

銀行法改正 化化・全金融機 関において社外取締役 の選任義務(3(2分 の分 の12以上)お よび監査委員会設置義務以上の社外取締役)

2001年 証券取 引法 選任が義務化補推薦委員会の設置 も義務化 され、 2様社外取締役 および監査委員会 の設置義務化か ら2以上 は社外取締役で構成のベ ンチャー企業 は除外)の社 外取締役 制度の導入、大型店頭登録法人 は大型上場企業 同を必ず含む・社外取締役 の兼職許容会社数が従来 の3・推薦委員会 は少数株主推薦社外取締役候補・店頭登録法人 (・同時 に大規模企業 については社外取締役候・コスダ ック登録法人 に対す る社外取締役 の社 に縮小 資産 総額 1千億 ウォン未満分 の社1

(出所)佐久間信夫編【2005】110頁、佐久間信夫編L2007】133貢 を基 に筆者 作成 。

表5 社外取締役制度の関連制度

年 内容

有価証券上場規定 1998年2月20日 上場会社 は取締役総数 の4分 の 1(最低 1人)以上 の社 (法律 によるものでない) 外取締役 を選任 する

第 1次証券取 引法改正

(社外取締役制度 の初 めての法制化) 2000* 1月21El 社外取締役 とは、 「当該会社 の常務 に従事 しない取締役 として第54条 の5または191条 の16の規定 によって選任 され る者」 と議定づ けたo

員数 は、資産総額2兆 ウォン以上 の証券 会社 お よび上 場会社 は取締役総数 の2分 の 1以上 (少な くとも3人以 上)に、 その他 の証券会社 お よび上場会社 はその4分 の 1以上 にな るよ うに取締役 会 を構成 しなけれ ばな らな い (証取法54条 の5第 】項、証取法191条 の16第】項)O

第2次証券取 引法改正

(社外取締役制度 の改善策)2001年3月28日 第1に、大型上場会社 の監査委員会の委員長 としては、

社外取締役 を選任 すべ き こ と(証取法54条 の6第2項、

191条 のー7第2項)、 第2に、社 外取締役 で あ る監査委 員会の委員 を選任 す る ときには、発行済株式総数 の100 分 の3を超 え る株 式 を有 す る株 主 にはその超 え る株 式 について議決権行使 を禁ず る とい うこと(証取法54条 の 6第6項、191条 の17)、 第3に、取締役 が業務遂行上 必要 あ る場合 には、取締役会 の決議 を もって会社 の費 用で外部専門家 の協 力 を得 るこ とができること(証取法 54条 の6第6項、191条 の17)、 第4に、社 外取締役 の 選任 手続 きな どの改善、 (証取法191条 の10第2項、 3 項、 同法施行令84条 の17第2項)第5に、資産総額2兆

ウォ ン以上 の大型協会 登録 法規 において も、証券取 弓 法上 の社外取締役 、監査委員会 に関す る規定 を準用 す

(出所)森淳二郎[2005]117‑127頁 を基に筆者作成。

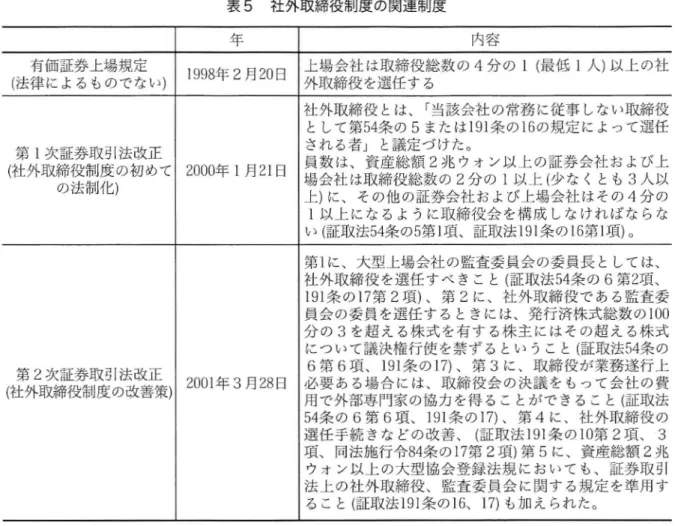

3‑3社外取締役制度の概要

コーポ レー ト ・ガバ ナンスの改革 において会社機 関構造の面 で中心 となったのは、社外取締役制度 と監査委員会制度の導入 と少数株主権利 の強化で ある。 これ は、取締役会 の機能 を活性化 させて、

企業経営 の透明性 お よび監視機能 を高 めることを 目的 としている。

ここで は、社外取締役 制度 について述 べ る(秦 5)。取締役会 の独 立 な らびに監視機能 の強化 を 目的 として、効率的な意思決定や監督 のために、

少 なか らぬ副作用 と批判 を抱 えなが ら社 外取締役 制度 の導入が急速 に進 め られた。社外取締役制度 は、大規模 ・公開会社 のガバ ナ ンス改革 に対す る 緊急措置 の一環 として導入 されたが、有価証券上 場規定 によ り上場廃止基準 となった。2000年1月

21日の第 1次証券取 引法改正 で初 めて法制化 され るよ うにな り、会社機関構造 の改革の中心 となっ た。

つづいて、社外取締役制度 の導入 に伴 う会社側 の長所 につ いての回答 をみ る と牽制 によ り役 に立 つ と答 えた会社 および社外取締役 の客観性 と専門 性 の活用 と答 えた会社 は90%を超 えた(表6)0

そ して、韓国上場会社協議会 の資料 『2008年株 券 ・コスダ ック上場法人 社外理事選任現況分析』

によると社外取締役数は、1社当た り2.38人 となっ た。

3‑4監査委員会制度の概要

1999年12月31日、第2次商法改正で は監査委員 会制度 を導入 した。監査委員会制度 につ いて、商

42 神奈 川大学大学院経営学研 究科 『研 究年報』第15号 2011年3月

表6 社外取締役制度の導入 に伴 う会社側 の長所(2001年)

設問内容 構成比

大株主 および経営陣 を牽制す ることによって、経営 の 53.8%(64社) 合理化 をはか り、透明性 を高 め るのに役 に立つ

社外取締役 の客観 的でかつ専門的な諮問 37.0%(44社) 慎重 な意思決定、意思決定 を支援す る 1.7%(2社) 対外交渉 および会社 のイメージ確保 2.5%(3社) 業界 における人脈 の活用な ど 5.0%(6社)

(EJJ.所)森淳二朗[2005日34真を参照に筆者作成D

法では監査役 に代替で きる監査委員会 を会社定款 に設置で きると定 めているのに対 して、証券取 引 法では大規模 の上場企業 に対 し、監査委員会 の設 置 を義務付 けている。

韓 国においては1997年 のIMFの強力な勧告 によ り、取締役会の強化 を 目的 とした取締役会内にお ける監査委員会 の設置義務条項 を新設 した。監査 役委員会以外の、執行委員会、指名委員会、報酬 委員会、代表訴訟委 員会 な どの設置 に関 しては、

義務で はな く、各企業 の定款 に定 めることに した のである。国際的に韓国企業 の不透明性が深刻な 問題 として取 り上 げ られている中で、世 界的な趨 勢 に適す るよう、会社支配構造 を変革 してい く必 要性が大 きい。

監査委員会の主 な長所 を簡潔 にい うと、次のよ うな ことが ある320第 1に、監査委員会 は単独機 関 として監査役 の機能の限界 を払拭す る。第2に、

社外取締役 は監査委員 であ り、取締役会 の意思決 定に直接参加 して、妥当性 についても関与できる。

第3に、社外取締役 は、代表取締役 の解任 な どを 議案 として取締役会 の招集 を請求 し議決権 を行使 す ることがで きる。第4に、監査委員会 は、外部 監査人 と内部会計担 当役職員の選任 に関す る決定 権 を持 ち、内部監査 と外部監査 を結 び付 けて効果 的な違法性監査 を実施で きる。第5に、国際的に も普遍 的妥当性が認 め られてお り、支配構造 を再 構築 してい く必要が ある。第6に、常 に事前監査 に重点をおき、投資 の大型化 の進展 とこれに伴 う リス ク管理 の重要性 を強調す る。

すでに述べたように、証券取 引法 によって資産 総額2兆 ウォン以上の大規模上場会社 では監査委 員会 の設置が義務化 されているが、実際の設置状 況 をみ ると表7の とお りで、2006年 によ うや く2 割 を超 えるよ うになった。監査委員会 内に占める 社外取締役 の割合 は、2002年 に85.0%、2004年 に 88.5%、2006年 に90.9%と上昇傾 向をみせてい る。

3‑5少数株主権利の強化

韓国のコーポ レー ト ・ガバ ナンスには、支配株 主 の強力な実質的支配 のために、少数株主 の権利 が侵害 されてい る問題点が ある。 その解決策 とし て、OECDが提案 した少数株主 を保護す るための 制度的なシステムが採用 され、企業経営 に大 きな 影響 を及 ぼす ようになった。1997年 まで 1件 もな か った株主代表訴訟が相次 いで提起 され るよ うに なったきっかけは、1997年6月に市民団体 である 参与連帯が中心 となって、韓賓製鉄 の第∵銀行の 取締役 を相手 に起 こした株主代表訴訟で あった。

少数株主権利強化 のために市民団体 の参与連帯 が主体 となった民主化 のための活動 は、 「少数株 主 に被害 を及 ぼ した不当内部取 引に責任 のある経 営陣 と総帥 を対象 とした訴訟提起、不公正取 引に 対 す る公正去来委員会への告発 と訴訟提起、経営 陣か ら独立的な社外理事(社外取締役)の選任 のた めの議決権 代理行使、株主総会への出席 を通 した 経営陣の責任追及 な ど33」 で あ る。例 えば、市民 団体 である参与連帯が株主総会 に出席 し、発言権 利 を得 て経営陣 を厳 しく非難 ・問責 す ることであ

表7 監査制度 の設置状況

年度 非常勤監査 常勤監査 監査委員会 社外取締役 の割合監査委員会内

?002 19̲90% 63.90% 17.lo艶 85.00%

2004 21.OO篤 59.30% 19.70% 88.50%

2006 21.10% 57.50% 21.40% 90.90% (出所)妻ユンシク ・金ジンソンL2007]をもとに筆者作成。

るO‑連 の総帥や経営陣に対す る具体的な責任追 及 の方策 として、上場会社 に対す る少数株主の権 利が大幅に強化 され ることとなった。 その後少数 株主の権利強化 が法的に整備 され るにつれて、参 与連帯 の存在が財閥 に とって脅威 にな りつつ あっ た。参与連帯 は このほかに少数株主権 を駆使 して 情報 を収集 し、株主総会等で経営上の問題 を指摘 す る活動 を続 けてい るC

ここで、財閥 の徹底的な改革 を進 めるべ く行 っ た、 コーポ レー ト・ガバナンス関連法的制度 の整 備状況を整理すると表8の とお りである。 しか し、

社外取締役 ・監査委員会 による内部監視 を通 じた 取締役会機能の強化 は、大 きな成果 をあげてい る とは言 えない。 それにつ いては次節で述 べ ること にす る。

以上の改革か ら一括 して言 えることだが、何 よ り重要 なのは法的制度 の作成で も企業 の形式的な 仕組みづ くりで もない、 それ らを実行 しよ うとす

る強 い意志で あろ う。

4 コーポ レー ト・ガバナ ンスの問題点 と 課題

4‑1株主総会の形骸化

韓匡卜企業 の経営 目標 が支配大株主の利益極大化 であるのにもかかわ らず、支配大株主 である所有 経営者 を監視 ・牽制 す る機能 としてのコーポ レー

ト ・ガバ ナンスが事実上存在 していなかった。

現実に、株主総会は名 目上の行事に留ってお り、

経営監視機構 としてその機能 を発揮 していないの が事実である。株主総会が形骸化 した要因 として 一つ は、 まず、少数株主 の問題で ある。すでに述

べたように上場企業 の株主総会 は特定時期、特定 日に集中す ることで少数株主 の参加 を制限 してい た。 また、大部分の財閥 は創業者およびその家族 が支配的株式 を保有 し、経営権 を掌握 しているた め、株主総会 において少数株主 の発言力 は影響力 を持 ちに くかった ことである。 さらに、少数株主 の企業経営‑の無関心が内部統制 システムの非効 率的な運営 をもた らし、株主総会への出席 も少な かった。結果、結束力が弱い少数株 主の場合 には ただ乗 りの問題 が起 きた。 も う一つの要因は、 ま ず、機関投資家 の問題である。機関投資家 は、大 規模企業集団の私的な金庫 に変質 して しまい、 そ の権利の行使 が歪 曲 されやす い。 また、短期投資 による収益 を目的 としてお り、企業の経営者 を監 視 す る株主 としての役割が脆弱 となっていた。 さ らに、必ず しも積極的な行動 は とらず会社 の提案 に対 して支持す る程度 の役割 しかな く、活動 は極 めて弱 いことである。

緊張感のある経営 を行 ってい くためには株主総 会 の活性化が望 ま しいのだが、 これ まで大 きな発 言権がなか った少数株主 を議論 の場 に引き出す こ とが出来 なか った。 それで、株主提案制度、累積 投票制度、書面投票制度、少数株主権 の行使要件 の緩和 といった改革が実施 されたが、必ず しも効 果 をあげてい る とはいえない。多 くの会社が定款 を変更 して これ らの制度 を排 除す るか、有名無実 化 しているのが実態である 。

4‑2取締役会の監視機能の欠如

韓国においてIMF経済危機 以前 には、中立的地 位か ら会計 と業務 に関す る監査 を行 っていた。当 時の認識 として、監査 は大株主 の影響力か らの独

44 神奈川大学大学院経営学研究科 『研究年報』第15号 20日年3月

表8 コー ポ L,‑ ト ・ガバ ナ ンス 関連 制 度 の整備

年度 社外取締役制度 お よび監査委員会 少数株主権 強化

1998 ・取締役 の忠実義務 と事実上の取締役制度導入 ー集 中投票制 .書面投票制 ー株主提案制度導入

・上場法 人社 外取締 役選 任義務化 (取締 役総 数 ・取締役 .監 査役 .清算人解任請求権 、違法行為

の4分 の 1以上、最低 1名 以上) 維持請求権 の株主行使要件 の緩和 (求権・代表訴訟提起権 日 %(3%‑ 1%)の株主行使要件 の緩和‑0.01%)、会 計帳簿閲覧請1%‑0.5%)

1999 基準制定以上)は・企業支配構 造改善委員 会で企業支配構造模範・金 融機 関 と大規模公 開企 業 (2分 の 1以上 (最低3人以上)資産 1兆 ウ ォン

2000 比率強化 (・上場会社社外取締役選任義務化・資産2兆 ウォ ン以上 の企 業 の社 外取締 役選任理事総数 の2分 の1以上)

2001 ・コス ダ ック上場 法 人 に対 して も選 任 義務 化 ・違法行 為維持請求権 の株主行使要件 の追加緩和 (資産ー000億 ウォ ン未満 のベ ンチ ャー企 業 は除 (0.5%→0.05%)

外) ・会計帳簿閲覧請求権 の株主行使要件 の追加緩和

・大規模企業 (資産2兆 ウォ ン以上)と金融機 関 は理事総数 の・大規模企業 (2資産分 の 1以上社外取締役 を義務化2兆 ウォン以上)の社外取締 役候補推薦委員会 の設置 を義務化 .監査委員会 設置 義務化 (監 査委員 会 の3分 の2以上 を社 外

取締役 で構成) (1%→0.1%)

2003 数 (義務化スダ ック上場法 人 は、 3数の過半数・大規模公 開企業 (・社外取締役数 は最低・監査委員会 の中で 1名 を財務 .会計専門家 の・資産最低23兆 ウォン以上 の株 式上場法人 または コ人以上)資産 1兆 ウ ォン以上)は過芋2人 以上人以上お よび取締役総

(出所)佐久間信夫 ・水尾順一編[201〔)】200頁.

立性 が 欠如 して お り、 それ だ けで は不 十分 だ と考 えてlMF経済危機 以降 に監 査委 員会 が導入 され た。

しか し、取締 役 会 内 に設置 され た監 査 委 員会 が、

実 質 的 に機 能 を充分 に発 揮 したか につ いて は疑 問 が 残 らな いわ けで もな い。 なぜ な ら、創 業 以来総 帥一族 は圧倒 的 な所 有 に基 づ いて経営権 を掌握 し、

支 配権 を継承 して きたが 、取締 役 会 は以下 の よ う な問題 点 をかか えて い たO取締 役 の選 任 は最大 株 主 に よって左 右 され、取 締役 は執 行 活動 と監視 機 能 を兼 ねてお り、取 締役 の運 営 は形 式 的 にな され

て い るな どで あ る35。

表 面 的 に は取 締役 会 に対 して監 視 ・牽 制 がで き た として も、 その背後 に は総 帥一 族 が存 在 して い るので あ り、取締 役 の存 在 も総 帥‑ 族 の意 向 と切 り離 して考 え る こ とが で きな い。 それ に、 業務 執 行機 関 は取 締 役 会 と代 表取締 役 にな って お り、取 締 役 会 は業務 執 行 と経 営監 督機 能 を兼 ね て い る。

換 言 す る と、支 配株 主 で あ る所 有 経 営者 が取 締 役 の選 任 に実質 的 な権 限 を行使 して い るた め、取 締 役 の独 立性 が 欠如 して お り、監 視 機 能 もほ とん

蓑9 社外取締役の取締役会出席率

年度 2003年 2004年 2005年 2006年 2007年 出席率 67.80% 69.60% 70.40% 70.50% 72.00%

(出所)筆者作成O

ど機能 していなかった。

4‑3監査役会 の独立性 の欠如

監査役 は会計お よび業務 の監視 を任務 とす る株 式会社 に必要 とされ る常設機関であ り、度重 なる 商法改正によって監査役 に会計監査だけではな く 業務監視権 も認 め、 自ら下 した決定を自ら監視 す

るとい う矛盾 を内包 してい る。監査役 は、財閥の 所有経営者 と特殊 な関係 にある者および従来 その 会社 の使用人で あった者 を常勤監査役 に選任す る ケースが多い。 したが って取締役会 と同様、監査 役が取締役会お よび代表取締役か ら独立 していな いこと、監査役の選任が実質的に代表取締役 によっ てなされ るな どの問題点が ある。

ところが、所有経営者の執行活動に対する監視 ・ 牽制 を行わなければな らない監査役 は、絶対 な経 営権 お よび支配権 を有 す る支配株主 ・所有経営者 の執行活動 を監視す ることはなかった。韓国企業 の会社機関は、ガバ ナ ンスの観点か ら多 くの問題 を抱 えてお り、形式的に存在す るのみで、 その機 能 はまった く果 た されていなかった。 こうした問 題 の改善 を目的 として、制度的観点か ら再構築 を

はか るため商法 の改正 に踏み切 った。

以上、会社機 関構造 の問題点について検討 して きた。いずれの問題 点の最大 の原 因は、支配株主 が所有経営者 となって企業全体 の経営 を統治 して いることであるが、総帥 による迅速な意思決定が 財閥 を強力 に した ことは否 めないC しか し、総帥 の独断な投資決定 による新産業進出や内部出資へ の失敗 は事業 の撤廃 と、利益確保 を目的 とした不 当な内部取引が当た り前のよ うに横行す るな どの 問題点 も抱 えている。 それゆえに、韓国における 支配株主の独断的経営 と判断を牽制す るための制 度 の欠如 は企業支配構造 の深刻な問題 として指摘

されている。

4‑4社外取締役 の出席率 と職務遂行 についての 満足度

社外取締役 は、一般 的に会社側 の経営陣 とは一 線 を画 し、外部 の専門家 として客観 的な立場か ら 会社 の経営 に意見 を述べ、 も し経営政策 に誤 りが ある場合 は軌道修正 させ ることである。すなわち 社外取締役 は必要 に応 じて取締役会で積極的に発 言 し、経営陣を牽制 しなければな らない。 しか し、

社外取締役 の行動 は必ず しもそ うではな くて、社 外取締役制度の導入 ・定着 を巡 って解決すべ き課 題 がないわけで もない。

まず、社外取締役 の取締役会 の出席率 をみ ると 社外取締役が監視 の役割 を果た しているかが分か る。2001年 に実施 された韓 国証券取 引所 の 「上場 法人の支配構造改善実態調査結果」 によれば、社 外取締役 の取締役 会へ の出席 率 は、2000年度 の 66.0%をわずか に超 えて69.1% となった。韓 国企 業支配構造改善支援 セ ンターの資料3F'によれば、

上場法人全体 での社外取締役 出席状況 は表9の と お りとなってお り、少 しずつ ではあるが上昇傾 向 にあった。

つ ぎに、出席率 よ り最 も至極 であることは、社 外取締役が職務遂行 にあたって、会社の情報収集 があま り積極 的でな く、社外取締役 の経営牽制機 能がほ とん ど働いてない ことである02006年上場 会社71社 を対象 に行 った金融監督院の調査で も、

2005年 に取締役会 に提案 され た1,306の案件 の う ち否決 されたのはわずか9件37で賛成比率 は99.32

%に達 している。社外取締役 は経営陣を監視 ・牽 制す る役割が あるか らといって案件 に対 してむや みに反対す る必要 はないが、一方経営陣の経営 に 問題がない ともいえない.

さ らに、企業側 は社外取締役 の職務遂行 につい て表10の とお り、満足度が高 い ことである。社外 取締役 の職務遂行 につ き、会社側 としてほ どの く

46 神奈川大学大学院経営学研究科 『研究年報』第15号 2011年3月

表10 社外取締役の活動 に対する満足度の構成比

(単位 :%)

区分 2001年 (回答会社数240社) 2000年 (回答会社数163社)

非常 に満足 してい る 7.9 7.3

比較的満足 してい る 45.5 48.2

普通で ある 45.4 4一.5

不満足 である I.7 2.4

(出所)森淳二朗[2005日34頁を基に筆者作成。

らい満足 してい るか とい う設問 について、 「普通 であ る」 と 「比較 的満足 している」 と答 えた会社 を合 わせ ると90%を超 える。出席率 も低 く、議案 な どに対す る反対意見が少ない ことにもかかわ ら ず、社外取締役 の職務遂行への満足度が高い こと か ら考 えられ ることは、企業 は監視 ・監督 されて ない ことに満足 していることではないか。だか ら、

社外取締役が任期途 中に変 え られ る可能性 も極 め て低 いのである。

4‑5社外取締役候補者の推薦方法

社外取締役 を供給す る市場 とシステムが充分 に 形成 されていないため、選任 において も経営陣お よび最大株主 とその特殊関係人 による推薦が全体 の企業 の86.5%を占め るな ど支配株主つ ま り所有 経営者が経営 に深 くかかわっていた。社外取締役 中心の取締役会、株主総会、監査役会および監査 委員会 な ど会社 内部か らの監視お よび牽制 を回避

しようとす る傾 向が あるO

韓国における社外取締役 の候補推薦 およびその 選任過程 をみ ると、大部分 の上場会社や協会登録 会社 では、支配株主が最高経営者 の地位で候補者 を決定 し、同時 に株主総会 において 自ら精選 した 候補者 を社外取締役 として選任 す るとい う実態が ある。 したがって、大株主 や経営陣が社外取締役 候補者 を推薦す る場合 には、側近 な ど何 らかの関 係 のある人が社外取締役 として選任 され る可能性 が高 く、社外取締役 として選任 された後 には、大 株主で ある所有経営者 の指示 を受 けざるを得 ない 構造 になってい る。

すなわち、社外取締役 の候補者 を実際 に推薦 し てい るのは主 に経営陣ない し社外取締役 自身 とい

うことであ り、株主 な ど外部か らの推薦で選任 さ れ るケースは極 めて少数派 だ とい うことになる。

社外取締役選任 の透明性 と公正性 を高 めるために 社外取締役候補推薦委員会が設置 されたにもかか わ らず、 この調査結果 を見 る限 り、実際 は会社側 に都合の よい人物 のみが推薦 されて取締役 になっ てい る可能性 は否定で きず、制度運用 の実効性が 問われかねない。結果的には、監督 と牽制 の機能 が作動せず、総帥の決定にブレーキがかか らなかっ た。

今後 とも増 えてい く社 外取締役 の需要 に的確 に 対応 してい くためには、社外取締役制度 の改善策 と、職務 を効率的に遂行す るための権 限 と責任 お よび義務 について明確 な認識が必要 とされ る。多 くの上場企業 は、社外取締役 の影響力 をで きるだ け排除す るために取締役会の定員 を削減 し、 その 代 わ りに 「未登記取締役」 とい う地位 を設 けて社 内出身者 を配置 し、社 内外で臭質的 に取締役 と同 様 の権 限をもたせ る例 が増 えている。

5 おわ りに

韓国経済 は、他 国に見 られないほ ど大手財閥の 経済支配力が強力である。健全 なコーポ レー ト ・ ガバ ナンスを実現す るためにも、 この韓国特有の 財閥の問題 を克服す るための規制政策 を続 けるこ とが重要 にな ると思われ る。 しか し、歴史的ある いは構造 的に形成 されて きた財閥の経営風土 を‑

朝一 夕 に変 えるこ とは困難で ある。

まず、現在 の韓国財閥 を取 り巻 く経営 を見 る と、

効果的 なコーポ レー ト ・ガバナ ンス構築 のために、

政府 が法律 お よび制度 の改革 を強制的な実現 に よ りつ くり上 げた こ とを再 認識 す る必要が ある。つ ま り、社外取締役 の選任 な どは典型 的な例 だが、

大 多数 の企業 において はい まだに数合 わせ の域 に 止 まってお り、社外取締役 が十分 な独立性 を持 ち 得 ていない点が ある。 そ して、代表取締役 が取締 役会長 を兼務 し機 能 の効果 的分離 を目指 す取締役 会改革 をす る必要が あ る。 その うえで、効果 的な コーポ レー ト ・ガバ ナ ンスを構築 す るために、 自 らの企業 目的 と合理的 な方策 を実現 しなければな らない.

つ ぎに、韓国企業 は主 に商法 と証券取 引法 に よ る社外取締役制度 お よび監査役制度 を設 けて運営 してきたが、所有経営者 に対 す る監視機能 の限界 性、所 有 と経営 の未分離 な どが原 因で実際 的な牽 制機 能 を遂行 す るこ とが困難 で あ る。つ ま り、所 有経営者 に対す る違法 な行為や経営政策上 の問題 において、内部監査組織 が適切 に所有経営者 を監 視 す ることが難 しい こ とで ある。 そ して、韓国財 閥で はあ らゆ る面 で総帥の力が あま りに も強 い側 面が あ ることか ら高度 な倫理観 ・道徳観 を求 め る 必要が ある。 その うえで、社外取締役 お よび監査 委員会 の専門性 を高 めて意図 された役割 を果 たす こ とと、所有経営者 の 自己統治 を実施 す るこ とで 企業経営 の透明性 を向上 し、経営健全化 を果 た さ なけれ ばな らない。

さ らに、法制度 な どの強制 的適用 だ けで な く、

優 れた企業 に対 してはイ ンセ ンテ ィブ制度 な どの よ うなよ り積極 的な支援策が必要である。つ ま り、

自律 的な コーポ レー ト ・ガバ ナ ンス改善への取 り 組 み を呼 びか け るた めに、 「模範基 準」 を も とに した企業支配構造優秀企業選定 の存在 を積極 的 に 推進 しなければな らない。 そ して、毎年最優秀企 業 ・優秀企業 を選定 ・表彰 す る とともに、優秀企 業 に対 して海外投資説 明会 への参加機会 を優先 的 に与 えて、投資 を促進 す る必要が ある。 その うえ で、韓 国独 自の コーポ レー ト ・ガバ ナ ンス原則 も

作成 しな けれ ばな らない。

本論文では、韓国財閥 における会社機 関構造 と、

コーポ レー ト ・ガバ ナ ンスを改善 す るための関連 法 ・制度 につ いて紹介 す るこ とがで きたが、気が か りが あるこ とも確 かで あ る。第 1の問題 点 は、

所 有 と経営が分離 されて ない ことが問題 だ とい い なが ら、経営者 自己統 治問題 に深 く論究 していな い ことで あ る。第2の問題 点 は、 コーポ レー ト ・ ガバ ナ ンス関連法 用 lJ度 の策定 お よび概要 につ い て は述べ た ものの、一番重要 な実践 につ いて は論 究 していない ことで あ る。今後 とも、 この よ うな 問題 点 に注視 しなが ら研 究 を継続 してい く必要が ある。

注

1 労働政策研究 ・研修機構[200416頁.

2 金乗基[20101254頁.

3 財閥の会長が財閥の経営、人事な どすべての分 野で絶大 な権力を行使 する実態を表す言葉 とし て韓国で使われて きたが、財閥改革以降、その ような言葉が使われ る頻度は少な くなってきた ようにみ られ る。

4 梁先姫【2010日8貢.

5 労働政策研究 ・研修機構「2004]7‑8頁.

6 日本の「財閥(zalba〔su)」と韓国の「財閥(chaebol)」 は、同 じ漢字で表記され るが、韓国の 「財閥」

は、中核企業等を媒介 として最終的にはオーナー の所有 に収赦 してい く所有構造 と、オーナーの 家族 ・親族の経営への参与が徹底 している経営 の人的構造 に特徴があ り、オーナーは存在 して も経営に参加 しなかった日本の戦前の旧財閥や、

株式持ち合 いによって実質的オーナーが存在 し な くなる戦後 の企業 グループ とも異なる経営組 織である。本論文での 「財閥」 とい う表記 は、

chaebolを指す もの と了解 されたい。

7 佐久間編[2005173頁.

8 梁先姫[2008日15頁.

9 申光淀【2000119頁.

10 所有 と経営の末分離 によって支配株主であるオー ナー経営者 に支配権 および経営権が集中 してい ることをい う。

48 神奈川大学大学院経営学研究科 『研究年報』第15号 20日年3月

11 佐 久間信夫[2003日38頁.

12佐久間信夫編[2007]146亘.

13商法第382条0

14 1994年9月 に発足 した参与連帯 な ど。本来 の名 称 「参与民主社会 と人権 のための市民団体 」で あ る。 「参与連帯」 は国家権 力 に対 す る監視 、 政策案 の提 示、実践 的市民行動 を通 じた民主主 義 の建設 を 目標 に してお り、最近 で は少数株主 運動 を主導 してい る。

15韓 国上場会社協議 会[2002a150頁.

16累積投票制 とは少数株主 の権 限 を保護 す る制度 で、 2名 以上 の取締 役 を選任 す る場合、株主数 によ り票数 を一 人の候補者 に集 中 して投票す る 方法 であ り、韓 国において は 「集 中投票制」 と い う。1998年 の改正商法 は取締役制度 の改善方 案 として取締役 の選任 において累積投票制度 を 導入 した。 しか し、会社 が定款 において取締役 の選任決議 に累積投票制 を採用 しない とい う規 定 をお く場合 は これを排 除で きる(商法第382条)c

l7韓国上場会社協議会[2002aj53頁.

18 商法第393条 第1項、第2項。

19商法第389条第 1項。

20小 関勇編[2009日00‑101頁.

21小関勇編[2009日02頁.

22韓国企業支配構造改善支援 セ ンター[20041. 23今泉慎也 ・安倍誠編L200札

24 商法第412条 .

25商法第413条 .

26佐久間信夫編【2007]132頁.

27佐久間信夫編[2005]67頁.

28 金融監督 院【2004】. 29 森淳二朗[2005日16頁.

30 佐久間編【2005日05頁.

31佐久間信夫 ・水尾順一[2010]192頁.

32森淳二朗【20051143貢.

33 佐久間信夫 ・水尾順一編[2010]194貢.

ここでの 「公正去来委員会」 は 「公正取 引委員 会」 の こ とをい う。

34 2006年3月18日の毎 日経済 新 聞 に よる と、韓 国 のたば こ会社KT&Gの株 主総会 では、 2名 の取 締役選 出を巡 って、初 めて累積投票制 が実施 さ

は累積投票制 を定款 か ら外す会社 が圧倒 的多数 を占めて い る,

35佐久間信 夫編【2005日07頁.

36韓 国企業支配機構 改善 セ ンター 「2006年度上場 法人 の社外取締役 の取締役 会出席率現況分析」

と韓 国企業支配機構 改善セ ンター 「2007年度株 券上場法人 の社外取締役 の取締役 会出席率現況 分析」.

37佐久間信夫編r20071158頁.

【参考文献】

日本語文献

今 泉慎也 ・阿部誠編【20051『東 アジアの企 業統治 と 企業法制改革』 アジア経済研 究所 .

韓 国企 業支 配構造 改善支援 セ ンターr2004]『取締役 の構成 と社外取締役 の業務 支援現状分析』 . 妾 ユ ンシク ・金 ジ ンソン[2007]「上場 企業支 配構 造

の部 門別推移」 『cG Review』Vol.33.

金 乗基【2010]「金 融危機 と企 業 の構 造 調整 」 『成瀬 龍夫博士退職記念論文集 第382号』245‑270頁.

金 融監督 院【2004]「証券取 引市場 で の外 国人投 資現 況」 .

小 関勇編[2009]『東 ア ジア証券 市場 にお け るコー ポ レー ト ・ガバ ナ ンス』税務経理協 会.

小 島大穂[2007]『市 民社 会 とコー ポ レー ト ガバ ナ ンス』文 具堂.

佐久間信夫[20031『企業統 治構 造 の国際比較 』 ミネ ル ヴァ書房.

佐 久 間信 夫編[20051『ァジアの コー ポ レー ト ・ガバ ナ ンス』学文社.

佐 久間信 夫編【2007]『コー ポ レー ト ・ガバ ナ ンスの 国際比較』税務経理協会 .

佐 久間信 夫 ・水屋順 一[2010]『コー ポ レー ト ・ガバ ナ ンス と企業倫理 の国際比較』 ミネル ヴァ書房.

申光浬[2000】『財閥改革 の政 策課題 と方 向』 韓 国開 発研究 院.

森 淳二朗[2005】『東 アジアの コー ポ レー ト ・ガバ ナ ンス ー中国 ・韓国 ・日本 における現状 と課題‑』

九州大学 出版 会.

梁先姫【2008]「韓 国財 閥 の歴 史 的発展 と構造 改革」

『四天王寺大学紀要 第45号』.

梁先姫[2010]「韓国財閥 の所有構造 の変遷 とコー ポ レー ト ・ガバ ナ ンス」F四天王寺大学紀要 第 49号』.

労働政策研究 ・研修機構【2004]「韓国の コーポ レー ト ・ガバナ ンス改革 と労 使関係」 『労働政策研 究報告書』

外国語文献

金逸泰 ・柳東 国 ・鄭鎮弼「20021『企業理論 と企業 の 所有支配構造』 英文堂.

金華陣[2009]『企業支配構造 と企業金融』博英社.

金 コンシク【20101F企業支配構造 と法』小花.

金 ヨンヨル ・テ ンテホ ン[2003]『企業支配構 造改革 の成果 に関す る研究』産業研究院.

インターネ ッ ト ・サイ ト

韓国証券取 引所 http://www.krx.co.kr/index.html 韓国企業支配構造院 (元韓国企業支配構造改善支援

セ ンター よ り2010年改称)

http://www.cgs.or.kr/center/C̲cgs.asp