日本における社会資本と民間資本の関係

平 井 健 之

1 .は じ め に

2 .データと実証分析の方法 3 .実証分析の結果

4 .インパルス反応関数と予測誤差の分散分解 5 .む す び

1 .はじめに

公共投資と民間投資の関係をめぐっては,これまで多くの関心が寄せられており,諸外国におい ても多数の実証研究が存在する.その先駆的な研究として,Aschauer(1989)は,公共投資が民 間投資を抑制するというクラウディング・アウト効果をもたらす一方で,社会資本として蓄積され ることにより民間資本の収益率を高めて民間投資を誘発するというクラウディング・インの可能性 を議論している.アメリカ合衆国を対象とした

Aschauer

(1989)の実証分析からは,民間資本の 収益率と公共投資を独立変数とする民間投資関数と,社会資本を独立変数とする民間資本の収益率 関数の推定に基づき,クラウディング・インの効果がクラウディング・アウト効果を上回るという 分析結果が示されている.これにより,その後の実証研究でも,公共投資が民間投資に対して正(すなわち,クラウディン グ・イン)または,負(すなわち,クラウディング・アウト)のいずれの効果をもたらすかが検討さ れている1).ここで,クラウディング・アウトは公共投資の実施時点で民間部門の利用可能な資源 が減少することに伴う短期の効果であるのに対して,クラウディング・インは公共投資により社会 資本が蓄積されることを通じて民間投資の生産性を高めるという長期の効果であるといえる.この 点を考慮して,クラウディング・イン効果については主として,ベクトル自己回帰(VAR)モデル を用いた分析に基づき,公共投資と民間投資との間で長期的な正の関係が存在するかどうかの実証

1 ) 三井・竹澤・河内(1995)は,わが国を分析対象として,Aschauer(1989)と同様に,民間投資関数 と民間資本の収益率関数の推定に基づき,1957年度から1987年度までの推計期間において,クラウディ ング・アウト効果よりもクラウディング・イン効果が存在するという分析結果を示している.

研究が行われている.

例えば,Pereira(2001)はアメリカ合衆国を対象に,VARモデルの推定に基づくインパルス反 応の分析により,公共投資によるクラウディング・インの存在を示している.一方,Voss(2002)

は,同様の分析方法で,アメリカ合衆国とカナダを対象にしているが,公共投資によるクラウディ ング・インの証拠は確認できないとしている.さらに,Afonso

and Aubyn

(2009)は,14のEU

諸国とカナダ,日本,アメリカ合衆国を対象に同様の分析を行い,公共投資のクラウディング・イ ン効果が存在する国と存在しない国が混在するという分析結果を得ている.また,Monadjemi(1996)はアメリカ合衆国とイギリスを対象として,Monadjemi

and Huh

(1998)はこれら 2 国に オーストラリアを加えた 3 国を対象として,公共投資と民間投資を含めたモデルの変数間における 共和分関係の存在を確認した上で,インパルス反応や分散分解の分析により,いずれの国において も,公共投資の民間投資に対する効果が見られないか,または負の(すなわち,クラウディング・アウト)効果があることを示している.

この他にも,Apergis(2000)はギリシャについて,そして

Narayan

(2004)はフィジーについ て,公共投資と民間投資が共和分関係にあることを確認し,長期において公共投資が民間投資に対 して正または負のいずれの効果を及ぼしているかを分析している.両者とも分析期間を 2 つに分割 しているが,Apergis(2000)の分析結果からは,前半の期間(1948-1980年)では公共投資の民間 投資に対する正の効果が,後半の期間(1981-1996年)では逆に負の効果が確認されている.これ に対して,Narayan(2004)の分析結果は,前半の期間(1950-1975年)では公共投資のクラウディ ング・イン効果が確認されるものの,後半の期間(1976-2001年)では公共投資と民間投資が共和 分関係にはないとしている.さらに,Atukeren(2005)も同様に,25の発展途上国を対象に,公 共投資と民間投資の 2 変数間の共和分検定とGranger

の因果関係の検定に基づき,各国におい て,公共投資が民間投資にクラウディング・アウトまたはクラウディング・インの効果をもたらし ているかどうかを分析している.ここでも,国により,その分析結果は異なることが示されてい る.このように,とりわけクラウディング・インは公共投資と民間投資の長期の正の関係を意味して いるが,クラウディング・イン効果の成立をめぐるこれまでの実証研究は,たとえ分析対象が同じ 国であったとしても必ずしも一致した結論を得ていない.この点について,畑農(2008)は,公共 投資と民間投資の長期的関係はフローではなく,公共投資の蓄積の結果である社会資本と民間投資 の蓄積の結果である民間資本のストックのレベルで捉えるべきであることを指摘している.これに より,わが国を対象とした畑農(2008)の実証分析では,社会資本と民間資本の長期均衡に向けた 誤差修正メカニズムをモデル化した民間投資関数の推定により,長期におけるクラウディング・イ ン効果が確認されている.

同様の考え方に基づき,Hunt(2012)は,20の

OECD

諸国を対象として,共和分検定により,各国における社会資本と民間資本が長期の均衡関係にあることを確認した上で,誤差修正モデルの 推定やインパルス反応の分析に基づき,これら 2 変数の異時点間の関係を検討している.その分析 結果からは,(日本を除いて)多くの国において,社会資本と民間資本の長期の関係における不均 衡は社会資本の調整を通じて修正されているとしている.すなわち,これより,公共投資は民間投 資活動をクラウド・アウトするよりはむしろ民間投資によって誘発されているという証拠が示され ている.

そこで,本稿の目的は,畑農(2008)や

Hunt

(2012)の考え方を踏襲して,わが国の1955年度 から2014年度までの社会資本と民間資本の年度データを使用し,次の 3 点について両者の関係を実 証的に分析することを通じて,日本の公共投資と民間投資のあり方を検討することである.まず第 1 に,社会資本ストックと民間資本ストックの 2 変数が長期の均衡関係にあるかどうかを調べるこ とにする.そのために,本稿では,Pesaran,Shin and Smith

(2001)によって提案された自己回 帰分布ラグ(AutoregressiveDistributedLag,ARDL)バウンド検定アプローチを適用して, 2 変数 が長期的な均衡関係にあるかどうかを検定する.この検定方法では,各変数の和分の次数が 2 以上 でなければ,あらかじめ各変数の和分の次数に関する情報を必要としない.さらに第 2 に,社会資本と民間資本の 2 変数間における因果関係の分析を行う.両者で因果関係 が存在する場合,民間資本の蓄積が社会資本の蓄積をもたらすのか,あるいは逆に社会資本の蓄積 が民間資本の蓄積をもたらすのか等を分析することにより,社会資本ストックと民間資本ストック の異時点間の関係を調べることにする.この 2 変数間の因果関係の検定については,Toda

and

Yamamoto

(1995)によるGranger

の因果関係の検定方法を適用する.この検定方法は,各変数 の和分の次数や 2 変数間で共和分関係が存在するかどうかにかかわらず有効であるという利点があ る.そして,第 3 に,社会資本について,それを生産基盤型社会資本と生活基盤型社会資本に分類 し,それぞれの分野別社会資本と民間資本との関係をも分析することにより,分類された社会資本 の違いによって上記の分析結果に何らかの差異が生じるかどうかを検討する.本稿の構成は,次の通りである.まず第 2 節では,実証分析で使用するデータと分析方法を解説 する.第 3 節では,前節で解説した分析方法に基づき,社会資本と民間資本が長期の均衡関係にあ るかどうか,さらにこれら 2 変数間の因果関係に関する分析結果を提示する.そして,第 4 節で は,第 3 節で示された 2 変数間の因果関係に関する分析結果を改めて確認するために,インパルス 反応関数と予測誤差の分散分解の分析を行い,その結果を提示する.最後に,第 5 節において結論 を述べる.

2 .データと実証分析の方法

2 . 1 デ ー タ

本稿の実証分析では社会資本と民間資本の長期の関係を検討するために,社会資本ストックと民 間資本ストックの1955年度から2014年度までの年度データを使用する.まず,社会資本ストックの データについては,「日本の社会資本2017」(内閣府政策統括官)の社会資本ストック推計データを 使用する.本稿では,粗資本ストック(2011暦年価格)データを使用するが,社会資本ストックの 総額(18部門合計)と,既述のように,さらにこれを生産基盤型社会資本と生活基盤型社会資本の 2 種類に分類したデータを用いることにする.ここで,社会資本ストック推計の対象部門は,表 1 に示されるように18部門からなる.このうち,道路,港湾,航空,鉄道,治水,治山,海岸,農林 漁業,郵便,国有林の10部門を生産基盤型社会資本に,公共賃貸住宅,下水道,廃棄物処理,水 道,都市公園,文教施設,工業用水道,庁舎の 8 部門を生活基盤型社会資本に分類する.

次に,民間資本ストックのデータについては,「民間企業資本ストック」(内閣府経済社会総合研 究所)の全産業の進捗ベースのデータを使用する.直近の2014年度までのデータは1993年改訂の国 民経済計算体系(93SNA)の2005暦年価格データより求められが,1994年度以降からしか入手でき ない.そこで,1955年度から2014年度までの長期のデータを得るために,1980年度から1993年度ま では,93SNAの2000暦年価格データを,1955年度から1979年度までは,68SNAの1990暦年価格 データが用いられる.これより,93SNAの2005暦年基準のデータを基にして,2000暦年基準及び

表 1 社会資本ストック推計の対象18部門

番号 部門名 番号 部門名 分野

1 2 3 4-1 4-2

道路 港湾 航空

鉄道(鉄道建設・運輸施設整備支 援機構等)

鉄道(地下鉄等)

11 12 13 14-1 14-2 14-3 15 16

治水 治山 海岸

農林漁業(農業)

農林漁業(林業)

農林漁業(漁業)

郵便 国有林

生産基盤型 社会資本

5 6 7 8 9 10-1 10-2

公共賃貸住宅 下水道 廃棄物処理 水道 都市公園

文教施設(学校施設・学術施設)

文教施設(社会教育施設・社会体 育施設・文化施設)

17

18 工業用水道

庁舎 生活基盤型

社会資本

出所:「日本の社会資本2017」(内閣府政策統括官)より作成.

1990暦年基準の当該データの変化率をそれぞれ用いて接続し,後ろ向きに算出される.

最後に,このように接続して作成された2005暦年価格の民間資本ストックデータを,社会資本ス トックの基準価格(2011暦年価格)と合わせるために,「国民経済計算」より,総固定資本形成・

民間・企業設備のデフレーターを用いて2011暦年価格に変換した.この企業設備のデフレーターに ついても,1955年度から2014年度までの長期のデータを得るために,2008SNA,93SNA及び 68SNAのデータを接続して求められる.

2 . 2 共和分のバウンド検定

実証分析ではまず,社会資本と民間資本の 2 変数が長期的な均衡関係にあるかどうかを検定す る.これら 2 変数の長期の均衡関係は,Hunt(2012)に従って,次式で表されるとする.

GK

t= θ PK

βt ( 1 )ここで,GKtは

t

期末の社会資本ストック,PKtはt

期末の民間資本ストックである.両辺につい て自然対数をとると,( 1 )式は,社会資本ストックを従属変数,民間資本ストックを独立変数と して,次の( 2 )式で表される.LGK

t=α

+β LPK

t+ε

1t ( 2 )ここで,LGKtと

LPK

tはそれぞれGK

tとPK

tに自然対数をとった変数,α

=lnθ

,ε

1tは誤差項で ある.また,本稿では,民間資本ストックを従属変数,社会資本ストックを独立変数とする長期の 均衡関係式も考慮するため,その関係を次の( 3 )式で表すことにする.LPK

t= α

˜+β

˜LGK

t+ε

2t ( 3 )ここで,

ε

2tは誤差項である.実証分析ではまず,上記の( 2 )式または( 3 )式に基づいて,社会資本(LGKt)と民間資本

(LPKt)の 2 変数がそれぞれ長期的な均衡関係にあるかどうかを検討する.そのために本稿では,

2 変数間の共和分検定について,Pesaran,ShinandSmith(2001)によって提案された

ARDL

バ ウンド検定アプローチを適用する.このバウンド検定アプローチは,Engleand Granger

(1987)や

Johansen

(1988)のような共和分検定の手続きと異なり,和分の次数が 1 より小さいか,また は 1 に等しい変数からなるモデルに適用される.すなわち,検定では,すべての変数について和分 の次数が同じでなければならないということを前提としていない.そのため,このアプローチは,事前に和分の次数を検定する際に生じる不確実性を排除できる(Narayan,2005a).また,本稿の ように1955年度から2014年度までの年度データを使用する小標本の場合においても適用できるとい う利点がある.

そこで, 2 変数,LGKtと

LPK

tについて,LGKtを従属変数,LPKtを独立変数とするとき,バ ウンド検定は次の( 4 )式を推定することで実行される.∆ LGK

t=α

0+p

i=1

α

i∆ LGK

t-i+p

i=0

β

i∆ LPK

t-i+γ

1LGK

t-1+γ

2LPK

t-1+u1t ( 4 ) ここで,∆は 1 階の階差演算子,u1tは誤差項である.同様に,LPKtを従属変数,LGKtを独立変 数とするときには,バウンド検定は次の( 5 )式を推定することで実行される.∆LPK

t=α

˜0+ pi=1

α

˜i∆LPK

t-i+ pi=0

β

˜i∆LGK

t-i+γ

˜1LPK

t-1+γ

˜2LGK

t-1+u2t ( 5 ) ここで,u2tは誤差項である.上記の( 4 )式において, 2 変数,LGKtとLPK

tの間で共和分関係 が存在しないという帰無仮説はH

0:γ

1=γ

2=0 であり,対立仮説はH

1:γ

1≠0,γ

2≠0 である.同 様に,( 5 )式において, 2 変数間で共和分関係が存在しないという帰無仮説はH

0:γ

˜1=γ

˜2=0 で あり,対立仮説はH

1:γ

˜1≠ 0 ,γ

˜2≠ 0 である.そのため,帰無仮説を,F統計量を用いて検定す る.この

F

統計量の漸近分布は 2 変数間で共和分関係が存在しないという帰無仮説の下で非標準的 であり,F検定は,(a)データの非定常性,(b)独立変数の数,そして,(c)サンプルサイズに 依存している.Pesaran,Shin and Smith

(2001)とPesaran and Pesaran

(2009)は,検定に おける 2 つの臨界値,すなわち下方の臨界値と上方の臨界値を報告している2).下方の臨界値はモ デルに含まれるすべての変数が( 0 )I

であることを仮定しており,上方の臨界値はすべての変数 が( 1 )I

であることを仮定している.計算された

F

統計量の値が上方の臨界値を上回る場合には,共和分関係が存在しないという帰 無仮説は棄却されることになる.このとき,社会資本ストックと民間資本ストックの 2 変数は共和 分関係にあると判断できる.そして,F統計量の値が下方の臨界値を下回る場合には,帰無仮説は 棄却されず, 2 変数間で共和分関係は存在しないと判断する.しかし,もし計算されたF

統計量 の値が下方の臨界値と上方の臨界値の間にあるとすれば,共和分検定の結果は不確定となる.ここで,バウンド検定では他の共和分検定の方法と異なり,従属変数と独立変数を区別すること ができる.例えば,LGKtを従属変数として,そして,LPKtを独立変数とすることによって,バ ウンド検定に基づき 2 変数間で共和分関係が存在すると判明すれば,その結果はこの関係において

LGK

tが従属変数となることを意味している(Narayan,2005a).2 ) F検定に関する 2 つの臨界値は,サンプルサイズ

T

について,Pesaran,ShinandSmith(2001)で

はT=1000の場合,Pesaran andPesaran(2009)では T=500の場合が報告されている.さらに,

Narayan(2005b)においても,T=30から T=80までのサンプルサイズにおける臨界値が報告されてい

る.

2 . 3 Granger の因果関係の検定

社会資本(LGKt)と民間資本(LPKt)の 2 変数について,本稿では,Toda

and Yamamoto

(1995)によって提示された方法を適用し,社会資本と民間資本の 2 変数のベクトル自己回帰

(VAR)モデルに基づき

Granger

の因果性検定を行う.この検定方法の採用は,従来の実証分析で 実行されている単位根検定や共和分検定に関係する問題を回避して,Grangerの因果関係を検定 できるという利点がある.すなわち,データの和分の次数や,共和分関係が存在するか否かにかか わらず,因果関係の検定を適用することが可能である.そこで,Toda-YamamotoによるGrang-

er

の因果関係の検定は,次の手順で行われる.まず, 2 つの水準変数からなる

VAR

モデルの真のラグの次数k

と各変数の和分の最大次数d

maxを決定する.そのため,ここでは推定された

VAR

の最適なラグの次数をAIC

(AkaikeInforma- tion Criterion)

を用いて選択し,それを真のラグ数k

とする.また,和分の最大次数d

maxの決定 については,単位根検定の結果を利用する.これにより,k次のベクトル自己回帰モデルVAR

(k)が選択され,和分の最大次数

d

maxが得られると,次に,dmaxだけラグを増やしてラグの次数p

をp=k+d

maxとして,水準変数でVAR

モデルを再推定する3).そこで,Toda-Yamamotoの検定を 行うために, 2 つの水準変数,LGKtとLPK

tについて,VAR(k+dmax)は次式で表される.LGK

t=α

1+k+dmaxi=1

β

1iLGK

t-i+k+dmaxi=1

γ

1iLPK

t-i+u1t ( 6 )LPK

t=α

2+k+dmaxi=1

β

2iLGK

t-i+k+dmaxi=1

γ

2iLPK

t-i+u2t ( 7 ) ここで,u1tとu

2tは誤差項である.上記の( 6 )式と( 7 )式より,この検定では,追加したラグの係数を無視して最初の

k

個まで の係数についてWald

検定を適用し,Grangerの因果性検定を行う.( 6 )式より,Grangerの意 味でLPK

tからLGK

tへの因果関係がないという帰無仮説H

0は,H0:γ

11=γ

12=…=γ

1k=0 であ る.一方,対立仮説H

1は,H1:いずれかのi

(i=1,2,…,k)に関してγ

1i≠ 0 となることである.また,逆に,Grangerの意味で

LGK

tからLPK

tへの因果関係がないという帰無仮説H

0は,( 7 ) 式より,H0:β

21=β

22=…=β

2k=0 である.一方,対立仮説H

1は,H1:いずれかのi

(i=1,2,…,k)

に関してβ

2i≠0 となることである.なお,修正されたWald

(MWALD)検定統計量は,帰無 仮説が正しければ,漸近的に自由度k

のカイ 2 乗分布に従う.3 ) 和分の最大次数

d

がd= 1 の場合は,k

≥ 1 =dなので,ラグの選択手続きは少なくとも漸近的に常に 有効である.もしd= 2 であれば,k= 1 でない限り,ラグの選択手続きは有効である.

3 .実証分析の結果

3 . 1 単位根検定の結果

実証分析ではまず,社会資本ストック(LGKt)と民間資本ストック(LPKt)の各変数の和分の 次数を検討する.前節で述べたように,社会資本ストックを生産基盤型社会資本ストックと生活基 盤型社会資本ストックに分類し,これらの各社会資本ストックと民間資本ストックとの関係につい ても分析する.そのため,以下では,生産基盤型社会資本ストックの自然対数値と生活基盤型社会 資本ストックの自然対数値をそれぞれ

LGK

tPとLGK

tLで表示する.本稿では,LGKt,LGKtP,LGK

tL,及びLPK

tの各変数の単位根検定として,Dickeyand Fuller

(1979,1981)によるADF

(Augmented

Dickey-Fuller)

検定と,Phillipsand Perron

(1988)によるPP

(Phillips-Perron)検定を適用する.

表 2 は,各変数の

ADF

検定とPP

検定の結果を示している.表 2 より,はじめに,パネルA

の トレンド項を含まないモデルのADF

検定とPP

検定の結果からは, 4 変数はいずれも水準変数に おいて単位根が存在するという帰無仮説が 5 %の有意水準で棄却されることがわかる.したがっ て,LGKt,LGKtP,LGKtL,及びLPK

tの各変数は,すべて( 0 )I

であると判断される.一方,パ ネルB

のトレンド項を含むモデルの場合においては,10%の有意水準で判断すると,ADF検定の 結果は,いずれの各変数も水準変数では単位根の帰無仮説が棄却されないが,第 1 階差変数では棄表 2 単位根検定

A.トレンド項なし

ADF

検定PP

検定変 数 水 準 1 階の階差 水 準 1 階の階差

LGK

tLGK

tPLGK

tLLPK

t-4

.

54736(1)***-4

.

01202(1)***-3

.

52133(4)**-3

.

70702(1)***-0

.

11623(0)-0

.

43453(0)-0

.

87087(3)-1

.

21728(0)-3

.

10280(6)**-3

.

27556(5)**-3

.

47903(6)**-5

.

58137(5)***-0

.

49134(4)-0

.

56402(3)-0

.

37040(5)-1

.

08384(1)B.トレンド項あり

ADF

検定PP

検定変 数 水 準 1 階の階差 水 準 1 階の階差

LGK

tLGK

tPLGK

tLLPK

t-1

.

32698(1)-0

.

49763(1)-0

.

94785(4)-1

.

15784(1)-3

.

27120(0)*-3

.

25107(0)*-3

.

39379(3)*-3

.

71256(0)**1

.

69161(5)1

.

95913(5)1

.

42955(5)0

.

17405(5)-3

.

25303(1)*-3

.

43463(4)*-2

.

90468(3)-3

.

67469(1)**注:水準は各変数の水準変数, 1 階の階差は各変数の 1 階の階差変数である.単位根検定において,トレンド項なしは 定数項のみを含むモデル,トレンド項ありは定数項とトレンド項を含むモデルによる検定である.検定統計量にお ける括弧内の値は,検定におけるラグ数またはバンド幅を示している.ADF検定のラグ数は,AIC(AkaikeIn-

formation Criterion)に基づき選択されている.また,PP

検定のバンド幅は,Bartlettkernel

を用いてNew- ey-West

推定量に基づいている.ADF検定とPP

検定における臨界値は,MacKinnon(1996)より得られる.***は 1 %水準で有意,**は 5 %水準で有意,*は10%水準で有意であることを示す.

却されるため,I( 1 )であることを示している.また,PP検定の結果は,10%の有意水準で判断 すると,LGKtLを除いた 3 変数が同様に( 1 )

I

であることを示している.ここで,LGKtLについて は,第 1 階差変数においても,単位根が存在するという帰無仮説が10%の有意水準でも棄却されな い.そのため,PP検定の結果からは,LGKtLは( 2 )I

変数であるといえよう4).前節で述べたように,Pesaran,

Shin and Smith

(2001)による共和分のバウンド検定では,対 象となる各変数が( 0 )I

または( 1 )I

であることを前提としている.そこで,表 2 のトレンド項 を含むモデルの場合において,LGKtLについては特にADF

検定の結果を考慮して( 1 )I

変数であ ると仮定する.これより,以下の分析では,LGKt,LGKtP,LGKtL,及びLPK

tの各変数は( 0 )I

または( 1 )I

であるとして,共和分のバウンド検定を行うことにする.3 . 2 共和分のバウンド検定の結果

社会資本ストックと民間資本ストックの 2 変数について,共和分の

ARDL

バウンド検定の結果 は,表 3 に報告されている5).まず,社会資本全体(LGKt)と民間資本(LPKt)の 2 変数間の検定 結果は,次の通りである.( 4 )式の推定による検定からは,社会資本(LGKt)を従属変数,民間 資本(LPKt)を独立変数とした場合について, 2 変数間での共和分関係が存在すると判断され る.計算されたF

統計量の値は, 1 %水準での上方の臨界値を上回っている.( 2 )式における長 期の係数β

の推定値は0.7863であり,社会資本は民間資本と正の有意な関係にあるといえる.さら に,( 4 )式に基づく,誤差修正モデルの推定による誤差修正項(ecmt-1)の係数の推定値は負の値 で, 1 %の有意水準で統計的に有意である.この係数の推定値(-0.

08425)は長期の均衡状態に向 けて不均衡のおよそ 8 %が各年度において修正されることを意味する.また,( 5 )式の推定による検定において,民間資本(LPKt)を従属変数,社会資本(LGKt)を 独立変数とした場合にも, 2 変数間での共和分関係の存在が示されている.計算された

F

統計量 の値は, 5 %水準での上方の臨界値を上回っている.( 3 )式における長期の係数β˜ の推定値は 1.1029であり,民間資本は社会資本と正の有意な関係にある.しかし,誤差修正項の係数の推定値(-0

.

08300)は負であるが,10%の有意水準で統計的に有意ではない.そこで次に,生産基盤型社会資本(LGKtP)と民間資本(LPKt)の 2 変数間の検定結果は,次の 通りである.( 4 )式の推定に基づく検定から,生産基盤型社会資本(LGKtP)を従属変数とした場 合について, 2 変数間での共和分関係が存在すると判断される.F統計量の値は, 5 %水準での上

4 ) 生活基盤型社会資本(LGKtL)について, 2 階の階差をとってトレンド項を含むモデルによる

PP

検定 を行ったところ,PP検定統計量の値は-5.

70201となり,単位根が存在するという帰無仮説は 1 %の有 意水準で棄却された.5 ) 共和分のバウンド検定に関する推定と検定は,Microfit5

.

0を用いて行われた(PesaranandPesaran, 2009).方の臨界値を上回っている.( 2 )式における長期の係数βの推定値は0.7289であり,生産基盤型社 会資本は民間資本と正の有意な関係にある.誤差修正モデルの推定による誤差修正項(ecmt-1)の 係数の推定値(-0

.

06695)は負の値で, 1 %の有意水準で統計的に有意である.一方,( 5 )式の 推定による検定において,民間資本(LPKt)を従属変数とした場合についても同様に, 2 変数は 共和分関係にある.F統計量の値は, 1 %水準での上方の臨界値を上回っている.( 3 )式におけ る長期の係数β

˜ の推定値は1.

1743で,民間資本は社会資本と正の有意な関係にある.誤差修正項の 係数の推定値(-0.

08212)は負で,10%の有意水準で統計的に有意である.最後に,生活基盤型社会資本(LGKtL)と民間資本(LPKt)の 2 変数間の共和分検定の結果を見 ると,( 4 )式の推定による検定からは,生活基盤型社会資本(LGKtL)を従属変数とした場合, 2 変数は共和分関係にあると判断される.F統計量の値は, 5 %水準での上方の臨界値を上回ってい る.( 2 )式における長期の係数βの推定値は0

.

8906で,生活基盤型社会資本は民間資本と正の有意 な関係にある.誤差修正モデルの推定による誤差修正項(ecmt-1)の係数の推定値(-0.

06270)は 負の値で, 1 %の有意水準で統計的に有意である.一方,( 5 )式の推定による検定では,民間資 本(LPKt)を従属変数とした場合の共和分検定の結果においても,F統計量の値は, 5 %水準での 上方の臨界値を上回っている.ただし,( 3 )式における長期の係数β

˜ の推定値(0.

7741)と,誤差 修正項の係数の推定値(-0.03218)は10%の有意水準で統計的に有意ではない.以上の検定結果より,社会資本全体(LGKt),生産基盤型社会資本(LGKtP),及び生活基盤型社 会資本(LGKtL)についてそれぞれ,社会資本と民間資本の 2 変数は長期の均衡関係にあることが わかる6).いずれも社会資本が従属変数である場合には,民間投資による民間資本の蓄積は公共投

表 3 共和分のバウンド検定と長期の関係に関する検定

社会資本 従属変数 ラグ数

p F

統計量 長期の係数 誤差修正項ecm

t-1全 体

生産基盤型

生活基盤型

∆ LGK

t∆ LPK

t∆ LGK

tP∆ LPK

t∆ LGK

tL∆ LPK

t2 2 2 2 2 2

8

.

2448***7

.

6138**6

.

7699**9

.

3951***6

.

7761**6

.

2209**0

.

7863***(70

.

098)1

.

1029***(8

.

4294)0

.

7289***(41

.

778)1

.

1743***(11

.

583)0

.

8906***(63

.

668)0

.

7741(1

.

1560)-0

.

08425***(-3

.

9307)-0

.

08300(-1

.

2700)-0

.

06695***(-3

.

5204)-0

.

08212*(-1

.

9416)-0

.

06270***(-3

.

5844)-0

.

03218(-0

.

5075)注:( 4 )式(または( 5 )式)におけるラグ数

p

は,AICに基づき選択されている.F統計量は,帰無仮説H

0:γ

1=

γ

2= 0 (または帰無仮説H

0:γ

˜1=γ

˜2=0)に関する検定結果を示している.検定に関するF

統計量の下方の臨 界値と上方の臨界値はそれぞれ, 1 %水準で6.

84と7.

84, 5 %水準で4.

94と5.

73,10%水準で4.

04と4.

78である(Pesaran,ShinandSmith,2001,p.300).括弧内の数値は

t

値を表している.***は 1 %水準で有意,**は 5 %水準で有意,*は10%水準で有意であることを示す.

資による社会資本の蓄積を促し,このとき誤差修正項の係数の推定値は,長期の均衡状態に向けて 不均衡のおよそ 6 %から 8 %が各年度において社会資本の変化により修正されるという,遅い調整 速度を意味している.ここで,このような不均衡の修正に関する結果は,OECD諸国を分析対象 とした

Hunt

(2012)の日本に関する分析結果と異なっている7).なお,生産基盤型社会資本につ いては,民間資本が従属変数である場合,公共投資による社会資本の蓄積はまた民間投資による民 間資本の蓄積をもたらし,誤差修正項の係数の推定値から,長期の均衡状態に向けて不均衡のおよ そ 8 %が各年度において民間資本の変化により修正されることが示された.3 . 3 Granger の因果関係の検定結果

本節では最後に,Toda

and Yamamoto

(1995)で提示された方法を適用して,社会資本ストッ クと民間資本ストックの 2 変数間のGranger

の因果性検定を行う.前節で述べた手順に従って検 定を行うと,まず 2 変数の水準変数からなるVAR

モデルの真のラグ数k

を選択する.そのため,ここでは最大次数を 4 として,AICに基づき最適なラグ数

k

を選択する.その結果,LGKtとLPK

t,LGKtPとLPK

tの 2 変数VAR

では,k= 2 ,LGKtLとLPK

tの 2 変数VAR

では,k= 4 が 選択された.このとき,すべての固有値は単位円の中にあり,推計されたVAR

モデルは定常であ ることが確認された.さらに,残差の検定としてLM

検定を行ったが,系列相関が存在しないと いう帰無仮説は棄却されなかった.次に和分の最大次数d

maxは,表 2 の単位根検定の結果から,d

max= 1 に設定する.そこで,社会資本ストックと民間資本ストックの 2 変数間の

Granger

の因果関係の検定結果 は,表 4 に示されている.まず,社会資本(LGKt)と民間資本(LPKt)の 2 変数についての結果 を見ると,LPKtからLGK

tへの因果関係がないという帰無仮説は,修正Wald

検定により 1 %の 有意水準で棄却される.一方,LGKtからLPK

tへの因果関係がないという帰無仮説は,修正Wald

検定により10%の有意水準でも棄却されない.すなわち,Grangerの意味で民間資本(LPKt)から社会資本(LGKt)への因果関係の存在が確認される.ここで,Wolde-Rufael(2005)

や

Babatunde

(2011)に従って,因果関係が正または負であるかを,検定におけるラグ付き変数 の係数の推定値の合計で判断する.表 4 のラグ付き係数の合計から,因果関係の符号は正であり,6 ) ARDLバウンド検定の結果を他の共和分検定の結果と比較するために,各変数は( 1 )であるとし

I

て,EngleandGranger(1987)の検定を行ったが,すべての社会資本について,社会資本ストックと 民間資本ストックが長期の均衡関係にあるという結果は得られなかった.7 ) Hunt(2012)は,OECD諸国における社会資本ストックと民間資本ストックとの関係を分析してお り,その分析結果から,日本については,社会資本と民間資本が長期の均衡関係にあり,その不均衡は 民間資本を通じて修正されるとしている.ただし,Hunt(2012)の実証分析で用いられたデータ,分析 期間,及び分析方法は,本稿の実証分析と異なっている.

民間資本(LPKt)から社会資本(LGKt)への正の因果関係が確認される.すなわち,民間資本の 蓄積は社会資本の蓄積をもたらす.

次に,生産基盤型社会資本(LGKtP)と民間資本(LPKt)の 2 変数についても,LPKtから

LGK

tPへの因果関係がないという帰無仮説のみが,修正

Wald

検定により 1 %の有意水準で棄却される.検定におけるラグ付き変数の係数の推定値の合計から,因果関係の符号は正であり,民間資本

(LPKt)から生産基盤型社会資本(LGKtP)への正の因果関係が確認される.すなわち,民間資本の 蓄積は生産基盤型社会資本の蓄積を促すことになる.同様に,生活基盤型社会資本(LGKtL)と民 間資本(LPKt)の 2 変数についても,LPKtから

LGK

tLへの因果関係がないという帰無仮説のみ が,修正Wald

検定により 1 %の有意水準で棄却される.検定におけるラグ付き変数の係数の推定 値の合計から,因果関係の符号は正であり,民間資本(LPKt)から生活基盤型社会資本(LGKtL) への正の因果関係が確認される.すなわち,民間資本の蓄積はまた生活基盤型社会資本の蓄積をも たらす.以上の検定結果から,社会資本全体,さらにそれを生産基盤型と生活基盤型に分類した社会資本 についてもそれぞれ,民間資本から社会資本への正の因果関係が存在するといえよう.このような 結果は,民間投資により民間資本が蓄積されると,その結果として公共投資が誘発され社会資本が 蓄積されることを意味している.この因果関係の分析結果は,共和分のバウンド検定と,社会資本 と民間資本の長期の関係に関する検定の結果を補完しているといえる.

4 .インパルス反応関数と予測誤差の分散分解

4 . 1 インパルス反応関数と予測誤差の分散分解の分析

本節では,前節で得られた因果関係の分析結果を確認するために,インパルス反応関数と予測誤 差の分散分解を適用して,社会資本ストックと民間資本ストックの異時点間の関係を分析する.そ

表 4 Toda-Yamamotoによる

Granger

の因果性検定社会資本 帰無仮説

k d

maxMWALD

検定P

値 ラグ付き係数の合計全 体 生産基盤型 生活基盤型

LPK

t /⇒ LGKtLGK

t /⇒ LPKtLPK

t /⇒ LGKtPLGK

tP /⇒ LPKtLPK

t /⇒ LGKtLLGK

tL /⇒ LPKt2 2 2 2 4 4

1 1 1 1 1 1

17

.

71902***1

.

810670 11.

77796***3

.

791556 43.

69063***2

.

0635900

.

0001 0.

4044 0.

0028 0.

1502 0.

0000 0.

72410

.

103540-0

.

123234 0.

105698 0.

011743 0.

038548 0.

541198 注:xt /⇒ ytは,Grangerの意味で,xtからy

tへの因果関係が存在しないという帰無仮説である.Wald検定は,帰無仮説に関する検定統計量を表している.この帰無仮説の下で,修正された

Wald(MWALD)検定統計量の漸近分布

は,自由度k

のカイ 2 乗分布になる.P値は,MWALD検定統計量に関するP

値を示している.ラグ付き係数の合 計は,各推定式の検定におけるラグ付き変数の係数の推定値の合計である.***は 1 %水準で有意であることを示す.

のために,ベクトル自己回帰(VAR)モデルが,yt=(LGKt

, LPK

t)を 2 × 1 ベクトルとして,次 式のように表される.y

t=c+A1y

t-1+A2y

t-2+…+Aky

t-k+ε

t ( 8 )ここで,誤差項

ε

t=(ε

1t,ε

2t)については,ε

t~i.i.d.N(0,Σ)であり,分散共分散行列Σは正定符号の 対称行列とする.cは 2×1 ベクトル,Aj(j=1,2,…,k)は 2×2 行列である.本節では, 2 変数の 水準変数を用いてVAR

モデルの推定を行うことにする8).上記( 8 )式の

OLS

推定により,残差の 2×1 ベクトルε̂tを得る.そして,このε

̂tを用いて,分 散・共分散行列Σの推定値Σ ̂ が得られる.そこで,誤差項εtを直交化するために,この行列Σ ̂ に コレスキー分解を適用して,直交化された誤差項u

tの推定値u

̂tを得る.直交化誤差項ベクトルu

t の各成分は互いに無相関になる.この直交化された誤差項u

jtの 1 標準偏差のショック(イノベー ション)を用いてインパルス反応関数を分析する.また,予測誤差の分散分解は,各変数の変動を その原因となったショックごとに分解するものである.ここで,インパルス反応と予測誤差の分散 分解の分析では,変数を並べる順番によって分析結果が変わることになる.分析では一般に, 2 変 数を外生性の高い順番に並べる必要があるが,本節では社会資本,民間資本の順番に並べて分析を 行うこととする9).4 . 2 インパルス反応と予測誤差の分散分解の結果

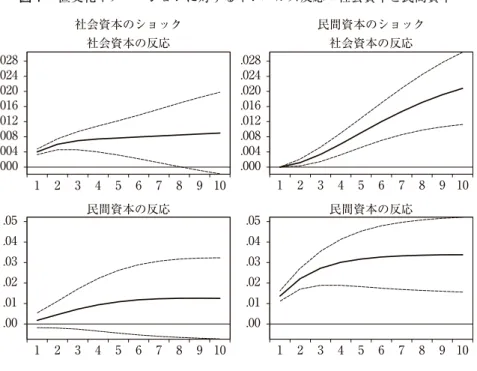

図 1 は,社会資本(LGKt)と民間資本(LPKt)の関係について,直交化イノベーション(ショッ ク)に対するインパルス反応を10期間にわたって計算した結果を図示している.実線はインパルス 反応を示し , 点線は± 2 標準誤差の区間を示している.直交化インパルス反応の漸近分布が正規分 布であれば,漸近分布に基づく± 2 標準誤差の区間は約95%の信頼区間になる.そのため,直交化 インパルス反応の漸近分布が正規分布であると仮定して,この信頼区間を用いて直交化インパルス 反応の有意性を判断する.これより,各期において,下の点線がゼロを上回っていれば,インパル ス反応は有意にゼロと異なり正,また,上の点線がゼロを下回っていれば,インパルス反応は有意 にゼロと異なり負であると判断できる.

8 ) Hamilton(1994,pp.651-653)によれば,VARモデルを推定する方法として, 3 通りの方法が考えら れる.第 1 の方法は,水準変数を用いて

VAR

の回帰を行うこと,第 2 の方法は,水準変数の 1 階の階差 をとった変数を用いてVAR

の回帰を行うことである.そして,第 3 の方法は,使用されるデータについ て単位根検定と共和分検定を行い,その結果に基づいて適切なVAR

を選択して回帰を行うというもので ある.本節では,第 1 の方法に基づき,水準変数を用いたVAR

モデルの推定により,インパルス反応と 予測誤差の分散分解の分析を行う.この場合,各変数が仮に非定常であったとしても,推定の一致性は 保証される.9 ) 2 変数の並び方を変えて,民間資本,社会資本の順番で並べても,本節の分析結果は変更されなかった.

図 1 の 1 列目には,社会資本のショックに対する各変数の反応が報告されている.社会資本は,

第 7 期までは有意で正に反応している.これに対して,民間資本の反応は正であるが有意ではな い.さらに,図 1 の 2 列目には,民間資本のショックに対する各変数の反応が報告されている.こ の場合,民間資本も,社会資本も有意で正に反応している.この社会資本の反応に関する結果は,

前節における民間資本(LPKt)から社会資本(LGKt)への正の因果関係の検定結果を裏付けてい るといえよう.

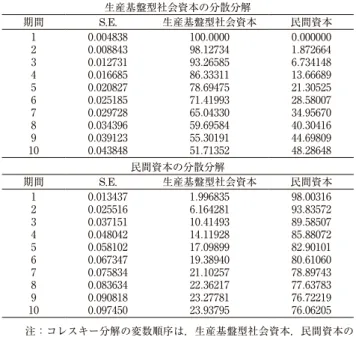

図 1 のインパルス反応の結果に加えて,表 5 は社会資本と民間資本の予測誤差の分散分解の計算 結果を報告している.表 5 より,民間資本の変動の大部分は自己のイノベーションによって説明さ れている.ところが,社会資本の変動では民間資本のショックが比較的大きな割合を占めている.

10期後を見ると,社会資本の分散分解より,民間資本のショックは社会資本の変動の約73

.

36%を 占めており,一方,民間資本の分散分解より,社会資本のショックは民間資本の変動のおよそ 10.

52%を占めていることがわかる.これより,民間資本の増加は,社会資本の形成に対して比較 的大きな影響を及ぼすことを改めて確認できる.次に,図 2 は,生産基盤型社会資本(LGKtP)と民間資本(LPKt)の関係について,図 1 と同様 に,直交化イノベーション(ショック)に対するインパルス反応の計算結果を図示している.図 2

民間資本のショック 社会資本のショック

.000 .004.008 .012.016 .020.024 .028

1 2 3 4 5 6 7 8 9 10 社会資本の反応

.000 .004.008 .012.016 .020.024 .028

1 2 3 4 5 6 7 8 9 10 社会資本の反応

.00 .01 .02 .03 .04 .05

1 2 3 4 5 6 7 8 9 10 民間資本の反応

.00 .01 .02 .03 .04 .05

1 2 3 4 5 6 7 8 9 10 民間資本の反応

図 1 直交化イノベーションに対するインパルス反応:社会資本と民間資本

注:変数の順序は,社会資本,民間資本の順であり,この順番に基づくコレスキー分解を用いて直 交化イノベーション( 1 標準偏差のショック)に対するインパルス反応を計算している.各 2 変数のショックに対して, 2 変数のインパルス反応が各列に示されている.実線はインパルス 反応を示し,点線は± 2 標準誤差の区間を図示している.VARのラグ数 2 は