イギリス東インド会社と「国富流出」

松本睦樹

はじめに

1876年にロンドン東インド協会のボンベイ支部で,協会の設立者でもある ボンベイ生まれの実業家ダーダーバーイ・ナオロジー(Dadabhai Naoroji

l)

1825−1917)が「インドの窮乏」と題する講演を行なった。その講演は,何よ りもイギリスによるインド統治を告発するものであった。その中で彼は,

1835−1917年期のインドの貿易を分析して,次のように論じた一

本来ならば,インドは輸出とその利潤,および外債とを合わせた額に等し い額の輸入を行なって然るべきである。しかし,実際にはインドの輸入はそ れよりもはるかに少ない。その差額は,「イギリスが自己の取り分として掠 めた」のであり,「もっぱらイギリスがインドを支配しているという政治的 地位から生じる」(Naoroji〔60〕,p・33)ものである。それはすなわちインド からの「国富流出」(Drain)に他ならない,と。

彼によれば,その原因はイギリスで支出される経費のインド側の負担や私 人による蓄財の送金などであり,また年々「国富流出」額は増大していた0

さらに彼は,イギリス人の行政官が退職してイギリスに帰国した際にその経 験と知識がイギリスに流出することにも言及し,それを「精神的流出」

(M。ralDrain)と呼んだ(QP.cit.,pp・56−57,参照)。また,ナオロジーはか

1)その原稿は2年後にパンフレットの形で刊行されたらしいが(Masani〔42〕,p・68,

参照),後にNaoroji〔60〕に収録された。

っ て イ ギ リ ス で も 「 同 様 の 国 富 流 出 」 が 見 ら れ た と も 述 べ た 。 そ れ は , 1 3 世 紀 初 頭 に イ ギ リ ス 国 王 が ロ ー マ 教 皇 の 臣 下 と な り , イ ギ リ ス が 事 実 上 教 皇 の 属 領 と な っ て 年 々 教 皇 側 に 税 を 上 納 し て い た 当 時 の こ と で あ る , と ( Q P . c i t . ,

p p . 5 1 ‑ 5 4 ,参照)。

こ の 講 演 の 後 に も , ナ オ ロ ジ ー は さ ま ざ ま な 場 で 自 説 を 展 開 し た 。 彼 の 唱 え る 「 国 富 流 出 」 論 は , 一 方 で は 同 時 代 に 生 き た 多 く の ナ シ ョ ナ リ ス ト に よ っ て 熱 烈 に 支 持 さ れ た 。 中 で も R.C. ダット (RomeshChandra Dutt 1 8 4 8 ‑ 1 9 0 9 ) や L . ラ ー ジ ハ ッ ト ・ ラ ー イ ( L a l aL a j p a t R a i 1 8 5 6 ‑ 1 9 2 8 ) な ど は そ れ を継承・発展させ,イギリスによるインド支配を手厳しく糾弾した)。しかし,

他 方 で は M.G. ラ ー ナ デ ー (MahadevGovind Ranade 1 8 4 2 ‑ 1 9 0 1 ) に 代 表 さ れ る よ う に , そ の 受 け 容 れ に 慎 重 な ナ シ ョ ナ リ ス ト も 少 な く な か っ た に ま た

2 )ナオロジーの「国富流出」論の原型は,彼が 1 8 6 7 年 5 月にロンドンの東インド協会で 行なった講演にすでに見られるという ( C h a n d r a 0 1 ] , p . 6 3 7 ; Masani [ 4 2 J , p . 3 8 ,参 照)。ナオロジーの「国富流出」論についての論考は多いが, G a n g u l i [ 2 5 J が出色であ る。また,邦語文献としては中村 [ 5 7]が簡単に紹介しているし,また小谷 [ 3 8 J , 1 3 6 ‑ 1 4 6 ページも参考となる。

3) D u t t [ 2 2 J , [ 2 3 J ; R a i [ 6 7],参照。その他にも, 1 9 世紀末から 2 0 世紀初頭にかけて

「国富流出」を論じた書物がインドのナショナリストによって多数刊行された。そのう ち主なものは, Ray [ 6 9 J , [ 7 0 J ; D i gby [ 2 1 ] ; J o s h i [ 3 3 J ; I y e r [ 3 2 J などであろう。

また, r 国富流出」論を支持する立場からのヨーロッパ人の研究として, H a m i l t o n [ 3 1 ] ; Adams [ I J がある。

4)ラーナデーは当初は「国富流出」論を支持し, 1 8 7 2 年のプネーでの講演以来その提唱

者であった。しかし,彼はイギリスによるインド収奪を告発する最大の武器として「国

富流出」論を用いることは避け,やがて「国富流出」論を前面に出すことにはむしろ反

対と言う立場に移行していった。それは,たとえば 1 8 9 0 年にプネーの第 l 回産業会議で

の講演 ( R a n a d e[ 6 8 J に収録)に典型的に現われている(とくに,仰 . c i t . , p p . 1 8 6 ‑ 1 8 7 ,

参照 J ) o R.P. タッカーによれば,ラーナ.デーは 1 8 9 0 年までには「国富流出」論に対し

て慎重になっていたらしい ( T u c k e r[ 8 4 , ] p . 1 8 1.参照)。ラーナーデーの経済理論に関

する簡潔な論究としては S o v a n i[ 7 7 J が,また邦語文献では田部 [ 7 9 J がある。

J . ストレイチー以来の主としてイギリス人から多くの批判を浴びた。それ は後に「国富流出」論争と呼ばれ, 1 9 1 0 年代に論争は頂点に達した。「国富 流出」論それ自体はインドの分離・独立という現実の前に実践的な役割を終 えたが,その後もインド経済史やナショナリズム運動史などの研究分野でこ の問題が多様な角度から論じられ:またきわめて論争的な文献が刊行される

5) J . ストレーチー ( S i rJ o h n S t r a c h e y 1 8 2 3 ‑ 1 9 0 7 ) は,インド文官職の要職を歴任し,

1 8 8 5 年以から 1 8 9 5 年までインド参事会 ( C o u n c i 1o f l n d i a [インド担当国務大臣の補助機 関 J ) のメンバーを務めた人物である。彼は, 1 8 8 4 年にケンブリッジ大学で行なった講演 を基に, 1888年には『インド~ ( S t r a c h e y ( 7 8 J ) を刊行し, I 国富流出 J を評して「それ は根も葉もない話にすぎない」と断罪した。後に, T . モリソンが 1 9 1 1 年に『インドの経 済変革~ ( M o r i s o n ( 5 4 J ) を刊行し,反「国富流出」論が大きく勢いづいた。モリソンの 研究は,後に「国富流出 J 論に否定的な論者によって必ずといっていいほどに引用され ることになる(たとえば, A n s t e y( 2 J ; Knowles ( 3 7 ] ; T r i p a t h i ( 8 3 J ; C h a u d h u r i 06J;

G r i f f i t h s ( 3 0 J ,参照)。なお,反「国富流出」論の要点は,インドの対外支払いは外資 に対する利払いなどからなっており,インド側は外資によって自国の発展を築いたとい うことにある。

6) I 国富流出」に言及する戦後の研究としては,たとえばインド経済史の分野では D a t ‑ t a 09J ; Furber ( 2 4 J ; G r i f f i t h s ( 2 9 J , ( 3 0 J ; Marshall (40 ; Sarkar ( 7 2 J S i n h a ( 7 6 J などがあるが,いずれもそれぞれのテーマとの関連で「国富流出」を扱って おり,また「国富流出」に関する限り概して戦前の研究の引用の域を大きく越えたり,

あるいは新たな視点を導入するというものではなかった。他方,ナショナリズム運動史 やナショナリストの評伝の分野でも「国富流出」論は避けて通れぬ問題であった。この 分野での研究では,マ

jレキストとして名高いデリー大学の B . チャンドラ(Bi panC h a n ‑ d r a ) の本格的研究 Chandra0 1]が出色である(他に, C h a n d r a 02J , 03J も参照)。

また,インドのナショナリストの議論における「国富流出」論に焦点をあてたマグレイ

ン論文 (McLane( 4 7 J ) も興味深い。他にも, Ghose ( 2 7 J ; G o p a l a k r i s h n a n ( 2 8 J

McLane ( 4 8 J ; Mehrotra ( 4 9 J ; H. Mukherjee

&U. Mukherjee ( 5 6 J ; P a r v a t e ( 6 5 J ;

S e a l ( 7 4 J ; Tucker ( 8 4 J ; W o l p e r t ( 8 7]が多少とも有用である。

こともあった。

ところで, I 国富流出」の定義については論者の間で一致が見られるわけ ではない。ここでは一応,イギリスによるインド支配にともなって生じたイ ンドのイギリスへの支払いとしておこう。それは,植民地政府勘定での支払 いと民間勘定でのそれとに大別できるが,前者を構成する費目である「本国 費」はわが国でもよく知られている。

さて,こうした「国富流出」は,なにも 19 世紀後期に突如として生じたわ けではない。 R.C. ダットや J . C . シンハがとりわけよく究明したように ( D u t t ( 2 2 ) , c h a p . 3 ; S i n h a ( 7 5 ) , c h a p . 2 ,参照),それはイギリス東インド会 社(以下,会社)のベンガル領有とともに始まったと言われる。また,ナオ ロジーが十二分なスペースを割いて論じたように ( N a o r o j i( 6 0 ) , pp.38‑5 , 1 参照), I 国富流出 J そのものについては 1 8 世紀末以来イギリス人の行政官ら がさまざまに論じてきたと言う事実もある。さらに,ナオロジーの「国富流 出」論の先駆が 1 8 世紀末におけるエドマンド・パーク (EdmundBurke 1 7 2 9 ‑ 1 7 9 7 )の主張であったこともしばしば指摘される。

小論では,会社統治期のインドにおいて「国富流出」がどれほどの規模で あったのか,そしてそれを同時代のイギリス人がどのように認識していたの かを検証したい。

7)戦後「国富流出」論そのものを本格的に論じた,または新たな視点から再考した研究

として, r 国富流出」論を支持する立場からの者としてはデリー大学のB.N.ガングリに

よるナオロジー研究 ( G a n g u l i( 2 5 ) および ( 2 6 ) ) ,そしてインド準備銀行の理事を務

めた経歴をもっ A.K. パナージーによるインドの国際収支についての研究 ( B a n e r j e a

( 9 ) ) が挙げられる。他方, r 国富流出」論に批判的ないし否定的な立場からの論究とし

ては,インド経済に占める「本国費」の比重を検討し,かっ外国貿易乗数理論の導入の

必要性を説いたChoudhuri ( 1 6 ) ,さらに「本国費」の費用便益分析などを行なった

M u k e r j e e ( 5 5 )の両論文などがある。

I 東インド会社の本国送金と「国富流出」

1 インドの植民地化と本国送金

会社による現地での土地の領有はかなり早くから見られた。例えば 1 6 9 8 年 にはカルカッタ近郊のザミンダーリー(領主権)を購入したし,その後も現 地での領地拡大は続いた。プラッシーの戦い(1 7 5 7 年)以降それは一挙に加 速した。とくに, 1 7 6 4 年にブクサールの戦いに勝利すると,会社はベンガル 州の徴税権を獲得し,ここに事実上ベンガルの植民地化を果たした。

こうして,会社が現地で広大な土地を領有するようになると,会社の性格 も変化することになった。すなわち,本来貿易団体として設立されたにもか かわらず,会社は今や行政・統治機関としての機能も兼ね備えるに至ったか らである。現地では,一方では主に地租からなる莫大な歳入を手にしたが,

他方では広大な領地についての行政・統治の費用をそこから賄わなくてはな らなかった。同時に,領土収入の少なからぬ部分が本国へ送金されるように なった。それは,領土収入の一部を本国向け商品の買い付け(インベストメ ント)などの貿易活動に振り向けるという形で行なわれた i

ただ,当時の会社の会計では貿易業務と統治業務とが海然一体となってい

8 )例えば. T h i r d R e p o r t [ 8 1 ) .参照。なお,当時会社の関係者らは何よりもインドの歳

入の剰余を会社のインベストメント資金に充て,そのことによって従来から続いた本国

からの貴金属の持ち出しをなくすことを期待した。それは,たとえばベンガル一帯を領

有した直後の 1 7 6 5 年 9 月にベンガル知事の R . クライヴ ( S i rR o b e r t C l i v e [ベンガル知

事在任 1 7 5 8 ‑ 1 7 6 0 ;1 7 6 5 ‑ 1 7 6 7 J ) 側がロンドンの本社取締役会へ宛てた書簡からもうか

がえる。その中では,現地での歳入は軍政・民政の諸経費を控除しても 1 6 5 万ポンド余

りの剰余をもたらし. I イングランドから何らの送金がなくても,将来には我われの歳入

によって会社のインベストメントを手当てすることができるようになるであろう」と報

告されている。さらに,インベストメント費用のみならず,広東の会社当局への資金

供給,並びにインドでの他地域からの需要に応じることも可能であるとみなされてる

( F o r t Wi 1 1 iam t o C o u r t o f D i r e c t o r s . 3 0 Sep t . 1 7 6 5 . p a r . 1 3 ‑ 1 4 . i n D a t t a and

O t h e r s [ 2 0 J . vo l . 4 . 参照)。なお,ベンガルの植民地化に伴う会社貿易の変化につい

ては,わが国では松井透氏がいち早く注目している(松井 [ 4 3 J . 参照)。

たために,現地の財政は歪な姿をとっていた。本国から送られてきた商品 の売り上げ収入なども歳入に組み入れられ,現地での会社の財源とされた。

また歳出面でも,インベストメント費用などのように貿易活動に要する諸 経費が通常の行政経費と同様に計上された。

1 7 9 3 年以後,現地での貿易活動は特別会計扱いとなり,主に統治業務を 担った一般会計から切り離されたが,特別会計は統治業務に関する収支を も扱っていた口また,本国の会計はもっぱらこの特別会計に対応し,貿易 業務に関する収支がその大半を占めた。

これによって,現地の財政収支は以前と比較すればヨリ実態に即したも のとなったといえるが,会社の貿易業務と現地での統治業務とが会計上分 離したわけではなししたがってまたそれぞれの業務や本国送金の実態な どは明らかにできないままであった。実際,この点が後にイギリス議会で も取り上げられ,さまざまな議論を呼んだ。

この問題は, 1 8 1 3 年の特許状の改正によって解決された。新たな特許状 では,会社の行政部門と商業部門とが会計上分割され,以後のすべての取 引が両会計に分けて記帳されることが誕われていた ( 5 3George m , Chap.

1 5 5 , S e c . 6 4 ,参照)。果たして, 1 8 1 4 年 5 月1 日以降の会社の出納は両部門 別に行なわれ,また既存のすべての資産と負債とはその性格に応じて両会 計にそれぞれ振り分けられた。

こうして,インド植民地の経営に関する収支は,貿易活動に関するそれ からは完全に独立した。前者は行政部門の勘定で,また後者は商業部門の 勘定でそれぞれ行なわれるようになったのである。

インド植民地の財政収支について見るならば,歳入は地租を主とする現 地での領土収入と本国での比較的小額の収入から成り,また歳出も現地の

9 )この時期の会社の財政を分析した論考としては,桶舎 [ 6 2 J がある。

1 0 ) こうした経緯については , T h i r d R e p o r t [ 8 2 J , p p . 3 5 7 ‑ 3 7 4 ; R e p o r t [ 7 1 J , p p . 2 9 ‑ 3 , 1

参照。また,この点に関しては B a n e r j e a [ 7 ] , C h a p . 1 も有用である。

一般の歳出と本国での支出とに大別された。このうちイギリスでの支出(正 確に言えば,イギリスでの支出超過分)は,当然ながらインドからの送金によっ て手当てされなければならなかった。

イギリスでの支出とは,インド統治のためにイギリス国内で支出される経 費のことであり,かねてより一括して「本国費 J (Home Charges) と呼ばれ ていた。具体的には,インドに派兵される軍隊の諸費用,インドで使用され る軍需品の代価,ロンドンの本社や付属施設の経常支出,さらにはイギリス に帰国した文武職員の退職金や恩給などがその主たる費目であった。これら の費用は,インドにおける会社の版図の拡大に伴って増大を続けた。

しかし,イギリスに送金する義務を負ったのは,何も「本国費」分だけで はなかった。というのは,本来はインドの一般の歳出に計上される費目であ っても,イギリス国内で支出されるものがあったからである。その大部分は,

会社がインドで発行した社債(インド債務)も元利払いである。すなわち,

インド債務の債権者はヨーロッパ人が多かったが,彼らがインド勤務を終え るなどして帰国した場合には,ロンドンでその元利を受け取ることが求めら れ,会社はしばしばそれに応じた。当然,そのための費用は「本国費」分と は別途にインドの歳出から手当てされなければならなかった。

では,結局のところ会社はインドの歳入のうち,どれだけをイギリスに送 金しなければならなかったのであろうか。それを算定する作業はそれほど困 難ではない。すなわち,ロンドンの本社が行政部門勘定(1

834年

5月

1日以降はインド政庁勘定)で支出する費目こそがインド植民地の負担すべきものであ り,したがってロンドンでの各種の収入を控除した残りがインドからの送金 によって手当てされるべき額ということになる。

1 1 ) Vak i 1 ( 8 5 J が「本国費 J と言う語の使用を拒否し,代わりに「イギリス経費」

( E n g l i s h C h a r g e s ) なる語を充てているのは興味深い。

12)

会社はインド植民地とロンドンの両地で起債した。前地で発行される社債はインド債 務 ( l n d i a nD e b t ) と呼ばれ,またロンドンでの起債分は本社債 (HomeBond D e b t )

と呼ばれた。

ここでいうロンドンでの各種の収入とは,小額の経常的な雑収入の他にも いくつかのものがあった。とくに 1814‑1833 年度には特許状の規定に基づき 商業利潤の繰り入れが時に行なわれたし,また 1834 年に商業部門が閉鎖され た後は旧商業部門清算事業益がやはり植民地側の会計(行政部門を継承したイ ンド政庁勘定)に繰り入れられた(1 8 3 0 年代にはその額はかなり大きかった)。い ずれにしても,それらを差しヲ│いた額がインドから送金されるべき金額とな る。したがって,送金額は本社が植民地勘定で支出した額より概して小さい。

1837 年度(1 837 年5 月 1 日 ‑1838 年4 月 3 0 日)の場合を取り上げ,上記の点を検 証してみよう(図 1 . 参照)。本社がこの年度にインド政庁勘定で支出した額

図 1 インド植民地の財政と本国送金(1 8 3 7 年度)

支出

本国費分 2.359*

その他 8 1 7 計 3 . 1 7 6

現地での 一般歳出

送 金

(単位: 1 : , 1 0 0 0 )

受け取り

雑 収 入 8 2 旧商業部門清算事業益 7 5 6

計 8 3 8

歳 入 2 0 . 8 5 9

[ 注 J 1) * r 本国費」の額としては未調整額であり,インドの歳出に計上される調 整済み金額は 2 , 3 0 4 (x 1 : , 1 0 0 0 )である。この点については . A p p e n d i x

[6].

p.4 8 4 ,参照。

2 ) 単年度計算では,本社の支出超過額に相当する 2 . 3 3 8 (x 1 : , 1 0 0 0 ) が , インド政庁によって本社側へ送金されるべき額ということになる。

[資料出所JA c c o u n t s and P a p e r s , BPP. , 1 8 3 7 ‑ 3 8 [ 5 8 5 J ,

pp.2 ‑ 3 ; o p . a t . , 1 8 5 9

[ S e s s . I I ‑ 2 2 4 J ,

p.3によって作成。

は , r 本国費」分および一般歳出分を合わせて約3 2 0万ポンドほどであった。

これに対して,受け取りはきわめて小額の雑収入(受け取り利息など)と比較 的大きな旧商業部門清算事業益との計 8 0 万ポンド余りであった(インドから の送金に対する受け取り分を除く)。したがって,同年度での本社のインド政庁 勘定での支出超過額は約2 3 4万ポンドであり,それがインドからの送金によ って手当てされるべき額となる。

2 本国送金の規模

会社による本国送金は,数量的にはどのような推移を辿ったのであろうか。

表 1 では, r 本国費 J ,本国での総支出,送金実績額,インドの歳入などの変 化を示してみた。同表では,植民地勘定(当初は商業部門勘定,後にインド政庁 勘定)でのロンドンでの受け取り額が不明であり,したがってインド側が送 金すべき額(必要額)が判明しないという問題点がある。また,既に述べた ような事情のために,全てのデータがそろうのは 1 8 1 4 年度以降についてであ り

, 1 8 1 3 年度以前についてはきわめて不完全である。しかしそれらの点を 考慮しでも同表は会社による送金に関して多くの事実を与えてくれる。

まず,同表から判断する限り, 1 8 世紀末には「本国費」の絶対額が小さか ったのみならず,歳入に占める比率も 2‑3 パーセントにすぎない。しかし,

1 9 世紀に入ると「本国費」の額は増え,とくに 1 8 1 0 年代には絶対額および歳 入に占める比率のいずれにおいても急増している。その後「本国費」の額が 急増するのは, 1 8 3 0 年代後半期である。それは, 1 8 3 3 年の特許状が会社の貿 易業務を否定したために ( 3 & 4 W i 1 1 i a m N , C h a p . 8 5 , S e c . 4 ,参照),それま で商業部門から支払われていた会社株の配当金も「本国費」に組み入れられ たという事情によるところが大きい。会社統治期には「本国費」の額はその 後ほぼ一定の水準を維持したといってよい。ただし, 1 8 5 7 年にはインドで反 英暴動(いわゆるセポイの乱)が勃発し,その鎮圧費用が大きく嵩んだために,

「本国費」の額も激増した。

表 1 インド植民地政庁による本国送金に関する諸データ, 1 7 9 2 ‑ 1 8 7 4 年度 (単位: 1 : , 1 0 0 0 )

イギリス イギリス イギリス インド 比 率 ( % )

区 「本国費

Jでの への での での

年度平均 の 額 支出総額* 送金実績額 起債額 歳入

分 A B

C E D (A) (B) (C) (D) (E) E E E

1793‑1794 167

. . . . . .

8.151 2.1. . .

1795‑1799 271

. .

8.466 3.2 ・. .

ぷz当ζh

180

0 ‑

1804 420. . .

12.867 3.31805‑1809 538

. . .

15.358 3.5. . .

社

1810‑

1814, 1

236 16.829 7.3. . . . . .

1815‑1819

, 1

414 2.429 2.053。

18.476 7.7 13.1 11 .

1。

182

0‑

1824 1.675 3.693 3.174。

2, 1

672 7.7 17.0 14.7。

統

1825‑1829, 1

999 3.158 2.920。

22.362 8.9 14.1 13.1。

183

0 ‑

1834, 1

521 3.342 3.419**。

20.788 7.3 16.1 16.5。

治

1835‑1839 2.364 4.923 3.313。

20.658 11 .

4 23.8 17.3。

184

0 ‑

1844 2.670 3.678 3.078 167 22.512 11 .

9 16.3 13.7 0.7期

1845‑1849 2.978 4.189 3.792 320 25.636 11 . 6 1

6.3 14.81 .

2 1850 ‑

1854 2.839 4.378 3.873。

28.295 10.0 15.5 13.7。

1855‑1857 4.319 8.367 3.998

, 1

896 3, 1

953 13.5 26.2 12.5 5.9直轄

1858‑1864 7.317 9.392 2.834 4.542 37.922 19.3 24.8 7.5 12.0統治

1865‑1869 8.373 9.157 5.023 2.071 47.951 17.5 25.5 15.0 4.3期

1870‑

1874 10.270 12.215 7.201, 1

989 50.124 20.5 27.9 23.4 4.0[注] 1 ) 1 8 1 3 年度以前の場合は会社の商業部門と行政部門(植民地政府)とが会計上 分離しておらず, したがって「イギリスでの支出総額 J , r イギリスへの送金実

績額」および「イギリスでの起債額」を算出することはできない。

2 ) * 1 8 1 4 ‑ 1 8 3 3 年度については,会社本社の支出のうち商業部門勘定での支出額。

1 8 3 4 ‑ 1 8 5 7 年度については,会社本社の支出のうちインド政庁勘定での支出額。

1 8 5 8 年度以降については,イギリスにおけるインド政庁の支出額。

3) **1832 , 1 8 3 3 の両年度については数値が不明。したがって,残り 3 年度の平均 値 。

[資料出所 J

Accounts respecting the Annual Revenues and Disbursements of the East lndia Company各年次分

AnnualAccount of the East lndia Company in Great Bri‑ tain各年次分 StatisticalAbstract relating to British lndia各年次分 Home Accounts of the East lnd勿

Company各年次分 Appendix[4 J , p p . 5 3 8 ‑ 5 6 5 ;

Appendix[6 J , p p . 1 3 8 ‑ 1 3 9 ;

Minutes[ 5 1 ] , Appendix , p p . 4 2 ‑ 4 3 & 5 2 ‑ 7 9 ;

Minutes[ 5 3 J ,

QQ.7 8 9 2 , 7 9 3 0 , 7 9 5 8 ( D i c k i n s o n ) ;

Accounts and Papers,

BPP., 1 8 1 0 [ 3 6 3 J , p . 78;

Op. cit., 1 8 1 0 ‑ 1 1 [ 2 5 0 J , p . 414;

Op. cit.,

1 8 3 0 [ 2 2 , ] p . 1 7 ;印•

cit., 1 8 3 0 [ 4 9 9 , ] p . 2 ‑ 4 7 ;

Op. cit., 1 8 3 0 ‑ 3 1 [ 1 6 8 , ]

p p . 1 4 ‑ 1 7 ;印•

cit., 1 8 3 3 [ 2 2 9 J , p p . 3 2 ‑ 3 7 ;

Op. citリ1 8 4 2 [ 5 7 4 J , p p . 6 ‑ 1 9 ;

Op. cit., 1 8 5 2 [ 5 3 3 J , p p . 3 0 4 ‑ 3 0 5 & 3 1 1 ‑ 3 1 9 ;

Op. cit., 1 8 5 7 ‑ 5 8 [ 2 0 ト 珊 J ,

p . 3 4 ;

Op. cit., 1 8 5 9 [ S e s s . I I ‑ 2 2 4 J , p p . 2 ‑ 3 によって作成。

他方,イギリスでの支出総額を見れば,会社統治期に関する限り,絶対額 は漸増し続けたが,この間にインドの歳入もほぼ同じテンポで増えたために,

歳入に対する比率を見れば1 8 2 0 年代以降大きな変動はない(会社統治期最後の 年度は既述のように「本国費」の絶対値が急増したために,この比率は 1 0 ポイントほ ど大きくなったが ) 0 1 8 3 0 年代後半期にその値は大きく跳ね上がったが, しか し当時は会社の商業部門(1

834年に閉鎖)を清算したことにともなって生じ た利益が多額に達したので,インド植民地側の負担は実際にはその数値ほど は大きくはなかった。こうした点は,会社による本国への送金実績額を見れ ばわかる。その額は 1 8 2 0 年代以後ほぼ年間3 0 0 万一4 0 0 万ポンドであった。そ

して,歳入に占める比率もほぼ1 3 ‑ 1 7 パーセントの間で推移した。

いずれにしても,会社による本国への送金の規模は 1 8 2 0 年代に一応の水準 に達し,会社統治期には例外的な年を除けば大きな変動はなかったといえる であろう。なお,その送金方法は, 1 8 3 3 年度までは主に会社自ら行なうイン ドから本国への(一部中国を経由した)輸出貿易によって,また 1 8 3 4 年度以降 は基本的には為替によってそれを実現し d i また,会社による本国への送金 は大半は貿易外支払いと言えるが,しかし軍需品や行政資財などに関するも のは当然ながら輸入財に対する支払いであり,貿易収支に計上されるべきも のである。後者は全支払い額の 1 0 ‑ 1 5 パーセントを占めた。

次に,会社統治期についてこれまで検討してきた数値を,会社統治の後,

すなわちイギリスの直轄統治期の場合と比較してみよう。なるほど, r 本国 費」の額,イギリスでの支出総額の双方で,金額は大きく増えている。また,

それらが歳入に占める比率で見ても,やはり同じことが言える。さらに送金 実績額もきわめて大きい。 1 8 5 8 ‑ 1 8 6 4 年期には一時的に送金実績額は会社統 治期のそれよりも少なくなったが,しかしそれは送金が十分に行なわれなか ったと言う事実を意味しているにすぎない。そのことは,送金不足分を補う

13) 1814‑1844

年期の会社による本国送金については松本

[46J,また

1834‑1857年期のそれ

については同 [ 4 7]においてそれぞれ詳しく分析されている。

ためにインド植民地が同じ時期にロンドンで多額の起債を行なったと言う事 実に目を向けるならば,容易に理解できょう。

少なくとも,ナオロジーが「国富流出」論を打ち出した 1 8 7 0 年代前期の場 合には, 1 8 2 0 ‑ 1 8 5 5 年期の会社統治期に比べ, I 本国費」やイギリスでの総経 費は絶対額で3 ‑ 5 倍,歳入に占める比率でも 1 . 5 ‑ 2 倍,また送金実績額も倍増 している。さらに少なからぬ額の起債をせざるをえなかったにのことは,

もはや外資の借入がなければイギリスへの支払いを行なうことが不可能になったこと を意味している)。

3 本国送金とインドの貿易

これまで見てきたように,会社による本国への送金は 1 8 2 0 年代には一応の 規模に達したと言えるが,民間勘定での送金はどうであろうか。民間勘定で もインドからイギリスへ少なからぬ規模の送金が行なわれていたことは想像 に難くない。インドに勤務する会社職員らが帰国後に備え,あるいは家族等 の扶養のために給与や蓄財などの一部を,またイギリス人の企業が利潤の一 部などをそれぞれ送金していたと察することができるからである。

ところで, 1 9 世紀前期のインドの国際収支を推計する試みは全くなく,し たがって民間勘定での送金額を推計することなど不可能に近いと言える。し かし, 1 8 2 3 年にロンドンで刊行された小冊子の中で同時代人がそれを試みて いる)。そして,それが一応の信頼をもって今日でも利用されている。そのデー タを利用し,かつ会社による送金との二重計算を排除するならば, 1 8 2 0 年ご ろの民間勘定での送金額はおよそ 1 5 0 万ポンドと算定できる。

1 4 ) P r i n c e p [ 6 7],参照。著者の G . A . プリンセプ(J o h n P r i n s e p [ P r i n c e p ] 1 7 4 6 ‑ 1 8 3 0 )

はカルカッタのプリンセプ商会のパートナーであり,彼の一族はベンガル経済で活発な

活動を行なった。彼の小冊子の意義などについては,すでにK. N. チャウドリが十分論

じているしに h a u d h u r i [ 1 4 J , p p . 7 ‑ 8 ,参照),またわが国でも中里成章氏がプリンセプ

の推計値を利用している(中里

[59J,参照)。

これに,既に算定した 1 8 2 0 年代における会社の送金額を加えると, 4 5 0 万 ポンド程度ということになる。ここから会社勘定での軍需品や行政資財の輸 入代価など貿易収支に属する額を控除して貿易外支払いに限定しでも,その 額は 4 0 0 万ポンドを下回ることはなかった。この額が当時のインドのイギリ スに対する貿易外支払いであるとみなしても大過ないであろう i

では,当時インドはイギリスに対してこれほど巨額の支払い義務を履行す ることができたのであろうか。 1 9 世紀の前半期といえば,イギリスからの資 本輸入はきわめて限られている。とすれば,インドがイギリスに対してこれ だけの支払いを行なうには,結局はそれに匹敵する額の貿易黒字を生み出す

しかない。

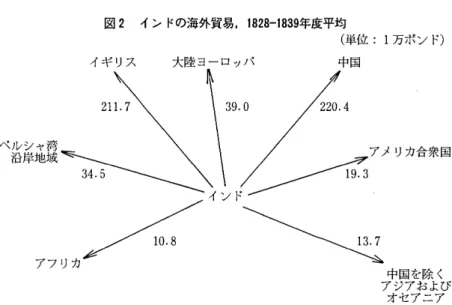

図 2 は , K.N. チヨードリが当時の史料に基づいて作成した 1 8 2 0 年代末期 から 1 8 3 0 年代のインドの海外貿易の相手地域別の収支表を図式化したもので ある。同図から明らかなように,この時期にインドはほとんどすべての地域 に対して恒常的に貿易黒字を計上していたこと,中でもイギリスと中国とに 対する黒字額が圧倒的であったことが明らかである。そして,インドの貿易 黒字は合わせて平均 5 0 0 万ポンド以上に及んだ。それはイギリスに対する支 払いを可能とするに十分な額であったといえる。

このように, 1 8 2 0 年代前後にはインドはイギリスに対する巨額の支払い義 務を負い,それを恒常的な貿易黒字によって賄っていたのである。すなわち,

後にナショナリストが「国富流出」の証左などとみなしたインドの恒常的輸

15)

ちなみに前述のナオロジーは,

1835‑1839年平均の「国富流出」額を

534.7万ポンド と計算している ( N a o r o j i

(60J,

p.34,参照)。また, K . N .チヨードリは

1814‑1858年期 の会社の本国費と民間勘定による送金をそれぞれ

350万ポンドと

150万ポンドと算定し,

これに「本国費」分以外の会社勘定での送金額を加え,インドからイギリスへの送金総 額として

500万 一

600万ポンドという額を示している ( C h a u d h u r i ( 1

4J,

pp.35‑36,参照 [ c f . C h a u d h u r i ( 1

5J])。さらに中里氏は

f1820年前後におけるインドからイギリスへの 年間送金総額」として

400万ポンドという数値を算定している(中里

(59J,

76ページ,

参 照 ) 。

図 2 インドの海外貿易, 1 8 2 8 ‑ 1 8 3 9 年度平均

( 単 位 万 ポ ン ド ) イギリス 大陸ヨーロッパ 中国

2 1 1 . 7 2 2 0 . 4

同三¥ふ!乙/荒川合

l