1 . はじめに

政府は成長戦略の一環として副業を奨励して いるが、本稿は、副業が増加した場合に厚生年 金において以下の四点の課題が生じることを指 摘し、解決策を示すものである。第一に厚生年 金の適用要件は事業所ごとに判断するので、複 数の雇用関係に基づき複数の事業所で勤務する 者が、いずれの事業所においても適用要件を満 たさない場合、勤務時間を合算して適用要件を 満たしても、厚生年金の適用対象とならない。 第二に、本業のみならず副業も適用対象とする 場合、本業先に副業を通知する必要があり、こ れは副業者にとって必ずしも使い勝手が良くな い。第三に、副業によって、本業先の給与が変 わらないにもかかわらず本業先の厚生年金保険 料が変動する場合があり、これは副業をする者 にとっても本業先にとっても使い勝手が良くな い。第四に自営業者が、副業として被用者となっ た場合に、週19時間勤務で第1号被保険者に とどまった場合と、週20時間勤務で第2号被 保険者になった場合で、保険料が大幅に異なる ので、公平性の観点から検討する必要がある。 本稿の構成は以下のとおりである。まず、次 の第2節では背景説明として、政府の副業奨励 策、日本と海外の副業率(就業者数のうち副業 のある者の比率)の推移を述べる。第3節では 副業に関する前記四点の課題を解説する。第4 節では当該四点の課題の解決策を分析する。補 論1として、標準報酬の等級分けに起因する、 副業による本業保険料の変動を数値例で詳述す る。また補論2として、自営業者が副業で被用 者になった場合の、保険料比較の計算例を挙げ る。なお、副業の課題は年金保険のみならず被 用者の健康保険にも共通する点があるので、適 宜健康保険についても言及する。説明の便宜の ために本稿中の例で賞与は0とする。2 . 背景説明

(1) 政府の政策 政府は副業について前向きに取り組む考えで ある。2018年6月15日に「経済財政運営と改 革の基本方針2018」(いわゆる骨太の方針)が 閣議決定されたが、その中の「長期の教育訓練 休暇におけるリカレント教育に対する助成」に おいて「従業員の学びなおし、副業・兼業に向 けた社会的機運を醸成する。」と記述している。 これに先立つ2017年3月28日決定の「働き 方改革実行計画」において「副業や兼業は、新 たな技術の開発、オープンイノベーションや企 業の手段、そして第2の人生の準備として有効 である。」と書かれており、これを受けて厚生 労働省は、「副業・兼業の促進に関するガイド ライン」を2018年1月に公表している。 この政府の方針に対しては、かならずしも世 論が一致して賛同しているわけではないが、対 応を考える必要がある。副業ができるほど日本 のサラリーマンは暇ではないという意見があ り1、また、本業に注力してほしいという事業主 の声もある2。しかし、厚生年金保険の適用拡大 1 海老原嗣生 2017.12.17 7:00 AERA# 働き方 2 2018 年 10 月 25 日日本年金学会で会場からの発言あり。副業と厚生年金

杉田 健 * *公益財団法人年金シニアプラン総合研究機構特任研究員(メー ルアドレス:[email protected])。また本稿は、年金綜合研 究所の「多様な雇用形態に対応する年金制度」検討会に提出し た資料を基にしたものであるが、本稿中、評価や意見の部分は私 見であり、前記二組織のものとは必ずしも一致しない。自 由 論 題

により、比較的短時間の雇用で適用になる者の かけもちが増える可能性があり、副業について 厚生年金が現行制度のままでよいのかを考えて おく意義はある。 (2) 副業率の推移 日本においては2012年までの統計であるが、 副業を希望している者は増加しているが、副業 をしている就業者数は減少傾向である(図1)。 図1 副業希望者と副業者の推移 (出典)厚生労働省「柔軟な働き方に関する検討会」2017 年 10 月 3 日、資料6(総務省「就業構造基本調査」より)より 抜粋。 ちなみに、米国における副業者は1997年当 時の6%強から減少してきて現在は5%程度で 落ち着いている(Lalé(2016))。英国は4%付 近で落ち着いており、フランスは5%程度で 減少傾向、ドイツはミニジョブ制度3の関係で 7%に上昇している(労働政策研究・研修機構 (2018))。

3 . 副業に関する課題

3 ミニジョブとは、賃金平均月額が450ユーロ以下の僅少雇 用の通称である。最低賃金や休暇などは、通常の労働者と 同等の権利が認められる。また、労災保険は適用されるが、 医療・介護・失業保険は適用されない。年金保険について は原則加入義務があるが、被用者が使用者に文書で適用除 外を申請すると免除される。なおこの場合であっても、使用 者の社会保険料負担は免除されない。 (1) 事業所単位の適用判定 厚生年金の適用要件は事業所ごとに判断する ので、複数の雇用関係に基づき複数の事業所で 勤務する者が、いずれの事業所においても適用 要件を満たさない場合(例、週19時間勤務)、 勤務時間を合算して適用要件を満たしても(例、 週38時間)、厚生年金の適用対象とならない。 合算して適用対象にできないかが課題となろう。 ちなみにドイツの場合は複数勤務先につい て合算して適用が判定される(労働政策研究・ 研修機構(2018))。ドイツは労働時間法2条 1項に基づき、複数の使用者の下で働く被用者 の労働時間は通算される。このために、使用者 は被用者に対して副業の有無やその労働時間な どについて申告を求める権利を有している。こ の前提として、使用者は通常の社員であれミニ ジョブ労働者であれ、出勤記録を残し、給与台 帳に記帳しなければならない。 (2) 副業が本業先に知られること 本業先も副業先も厚生年金の適用要件を満た した場合であるが、本業先に副業先の情報を提 供する必要がある。厚生年金は厚生年金保険法 施行規則第1条第1項により、被保険者また は七十歳以上の使用される者は、同時に二以上 の事業所または事務所に使用されるに至つたと き、その二以上の事業所にかかる日本年金機構 (以下「機構」)の業務が単一の年金事務所の所 管にある時は問題ないが、二以上の年金事務所 に分掌されている場合には、業務を分掌する年 金事務所を選択しなければならない。また健康 保険は健康保険法施行規則第1条により、被保 険者(日雇特例被保険者を除く)は、同時に二 以上の事業所または事務所に使用される場合に おいて、保険者が二以上あるときは、その被保 険者の保険を管掌する保険者を選択しなければ ならない。被保険者は事実発生から10日以内 に、年金事務所を選択した場合は本人が直接年 金事務所に「健康保険・厚生年金保険 所属選 択・二以上事業所勤務届」を提出し、健康保険 組合を選択した場合は「健康保険 所属選択・二以上事業所勤務届」を事業主経由で当該健康 保険組合に提出するとともに、「厚生年金保険 所属選択・二以上事業所勤務届」を本人が直接 年金事務所に提出しなければならない。健康保 険組合が選択された場合の実務としては、非選 択事業所に提出された資格取得届(写)または 決定通知書(写)のように報酬額・事業所名称 などのわかるものを添付するとなっている。こ の結果、副業先は必ず本業先に知られることに なるが、これは副業者にとって必ずしも使い勝 手が良くない。この結果、副業で社会保険適用 にならないように勤務時間を週20時間未満に なるよう調整したり、適用拡大の労使合意のな い500人以下の中小企業において週30時間未 満で働いたり、副業は自営業で行うことによっ て、二以上事業の適用を避ける場合があると推 察する。 ちなみに米国は確定申告で事後調整されるの で、本業先に副業先を知らせる必要がない。米 国では公的年金(OASDI)の保険料を社会保障 税として徴収するので、被用者、使用者、およ び自営業者は課税対象となる就業からの稼得額 のうちOASDI の課税上限額に至るまでの額に 対して、社会保障税を支払わなければならな い。この上限額は、毎年、全国平均年間賃金の 上昇率にスライドして引上げられ、2018年は 年 128,400ドルである。税率は、被用者 12.4% (事業主・従業員とも 6.2%、労働者分は事業主 が源泉徴収)、自営業者 12.4%(2018年)である。 複数就業のため課税限度を超す被用者は超過支 払分の払戻を確定申告で受けることができる4。 (3) 副業による本業保険料の変動 副業をすることによって、本業先の給与が変 わらないにもかかわらず本業先の厚生年金保険 料が変動する場合がある。保険料は選択された 年金事務所または健康保険組合で本業先と副業 先の報酬月額を合算の上、標準報酬月額を決定

4 IRS “Topic Number 608 – Excess Social Security and RRTA Tax Withheld”(https://www.irs.gov/taxtopics/tc608、2018 年8 月 3 日ダウンロード) して保険料率を乗じて保険料を算出してから、 報酬月額比例で各事業所に按分する。この結果、 副業開始によって以下に例を示すとおり本業先 の社会保険料が増減する場合がある5。 前 提 と し てA社 を 本 業 先 と し て い る 人 が、副業でB社にも勤務を開始し、両方で健 保・年金の適用者になったとする。本業の報 酬月額は標準報酬月額が360,000円の水準とす る。これは厚生労働省 「厚生年金保険 業態 別 産業別 適用状況調」掲載の2016年9月 1日現在の一般男子の標準報酬月額の平均が 351,853円であるので、一番近い標準報酬月額 の360,000円としたものである。副業の報酬月 額は半額の180,000円の水準とする。健康保険 料はA社、B社とも100/1000、すなわち10%、 年金保険料は183/1000、すなわち18.3%とす る。この前提で、本業先標準報酬月額が報酬月 額の切下げの場合、副業を始めると本業先の保 険料が増加していることを以下の例で示す。 表 1 本業先標準報酬月額が報酬月額の切下げの場合 ( 標準報酬ベース、副業先報酬月額 180,000 円 ) この例では等級分けにより保険料が増加したが、 報酬月額によっては減少する場合もあり、様々 なケースについて補論1にまとめた。A社の標 準報酬月額が報酬月額よりも小さい場合は、 B 5 労政時報 第 3809 号 148‐149 頁の事例(https://www. ohno-jimusho.co.jp/news/pdf/news20111215_2.pdf 2018 年1 月 5 日ダウンロード)、およびYahoo! 知恵 袋「先月 から二社に所属しており、二以上事業所勤務届は出して おります」に対するgtevzu2hさん の回 答(https://detail. chiebukuro.yahoo.co.jp/qa/question_detail/q10161356355?__ ysp=5YWI5pyI44GL44KJ5LqM56S%2B44Gr5omA5bGe-44GX44Gm44GK44KK 2018 年 1 月 5 日ダウンロード)を 参考に作成。なお、前者は健康保険、厚生年金とも二社合 算で標準報酬が上限にかかる例、後者は標準報酬が上限に かからない例である。

社の報酬月額水準によらず副業開始によって本 業先の社会保険料負担は増加することが多い。 A 社の標準報酬月額が報酬月額よりも大きい場合 は、 はB社の報酬月額水準によらず副業開始 によって本業先の社会保険料負担は減少するこ とが多い。 A社の報酬月額が標準報酬月額と同 一の場合は、 B者の報酬月額水準によって副業 開始により本業先の社会保険料負担は増加する 場合も減少する場合もある。 副業による本業保険料の変動は副業開始時の みならず、副業先の給与改定時にも発生しうる。 副業先の給与が大きく変動し随時改定の要件に 該当した場合(判定は各事業所毎に行う)、副 業先の事業所において「被保険者報酬月額変更 届」の備考欄に「二以上勤務者」と付記し、当 該届を選択事業所の管轄年金事務所または健康 保険組合に届出る。選択事業所側の手続きは不 要である。その上で管轄年金事務所または健康 保険組合は、選択事業所の報酬月額との合算額 により標準報酬月額を決定して、各事業所が負 担する保険料額を決定して各事業所に通知する ことになる。この結果として本業先の保険料が 増減する可能性がある。 (4) 自営業者の 20 時間アルバイト問題 自営業者が被用者として20時間以上アルバ イトをして第2号被保険者になると、社会保 険料が半分以下になることがある。これは第2 号被保険者になると保険料算定の基礎として給 与所得のみ考慮され自営業の所得が考慮されな いことおよび、社会保険料の半分を事業主が負 担しているからである。第2号被保険者を増や す観点からは望ましいとの意見もあろうし、事 業主負担込みで比較すべきという視点もあるが、 勤労時間が増え収入が増えるのに社会保険料が 事業主負担込みでも減少する事例が増えれば、 公平性の観点から関心が集まるであろう。 以下実例を示す6。保険料計算の対象者は42歳、 6 この例は「自営業とパートのダブルワークは保険料が恐ろし くオトクになる!?」(キメウェブのブログ)http://kimeweb. com/blog/notes/double-work/(2018 年 1 月 5 日ダウンロード) を参考に作成した。 独身で千葉県市川市在住のWebデザイナーとする (千葉県市川市と特定したのは、国民健康保険料 が自治体によって異なるため特定の自治体とした ためであり他意はない)。このWebデザイナーの 仕事は波があり、収入(売上から経費を控除した 額)は平均月額140,000円であり、毎月の最低限 の生活費等は会社勤め(パート)の給与収入で支 えるとする。週19時間勤務(月収114,000円)で パート先の社会保険に入らない場合と、週20時 間勤務(月収120,000円)でパート先の社会保険 に入る場合を考える。なおパート先の健康保険は 協会健保とする。 週19時間勤務でパート先の社会保険に入らな い場合、収入は以下のとおりとなる。 表 2 自営業と週 19 時間パートで働く場合の収入 デザイン パート 合計 月収 140,000 円 114,000 円 254,000 円 年収 1,680,000 円 1,368,000 円 3,048,000 円 週20時間勤務でパート先の社会保険に入 る場合、収入は以下のとおりとなり、年収は 72,000円増加する。 表 3 自営業と週 20 時間パートで働く場合の収入 デザイン パート 合計 月収 140,000 円 120,000 円 260,000 円 年収 1,680,000 円 1,440,000 円 3,120,000 円 この前提で、社会保険料は以下のとおりとなる。 表 4 自営業と週 19 時間または /20 時間パートで働く 場合の社会保険料比較(金額単位:円) 収入 健康保険料 年金保険料 合計 週 19時間 月収 254,000 年収 3,048,000 国民健康保険料 月額 21,831 年額 261,972 国民年金保険料 月額 16,490 年額 197,880 月額 38,321 年額 459,852 週 20時間 月収 260,000 年収 3,120,000 健康保険料 (本人分) 月額 6,820 年額 81,840 厚生年金保険料 (本人分) 月額 10,797 年額 129,564 月額 17,617 年額 211,404 週1時間多く働くと年収が72,000円増加す るにもかかわらず、社会保険料は半額にも満た ない。千葉県は医療費が全国でも低い方のグ ループに属し、国民健康保険料が比較的低い

と考えられるので、他の県の住民であれば減少 幅はもっと大きくなる場合があろう。第2号被 保険者になった場合には、事業主負担と従業員 負担を合算して考えれば減少幅は少なくなるが、 それでも第2号被保険者になったとたんに自営 業分の事業所得が反映されない点は公平感の観 点から課題となろう。

4 . 解決策

(1) 事業所単位の適用判定 厚生年金の適用要件を事業所ごとに判定する のではなく、複数の雇用関係すべてを合算して 判定することが考えられる。例えばある事業所 で週19時間勤務、別の事業所でも週19時間 勤務の場合に、合算した38時間で判定して被 用者保険対象とするのである。この前提として、 ドイツのように雇用主に、被用者に対して他の 勤務先の労働時間の申告を求める権利を付与す ることが必要となろう。 ただし、現行のように短時間勤務者は被用者 保険から適用除外としていると、雇用主として は副業を持たない者を採用した方が社会保険料 負担が低くなる可能性が高くなる。したがって、 ドイツのように1時間でも勤務したら社会保 険料の事業主負担が発生するようにする必要が あろう。さらにドイツのように短時間勤務の場 合に事業主の負担割合が多くなっているほうが、 事業主にとって被用者に副業先の申告を求める インセンティブを増すであろう。 (2) 副業が本業先に知られること 本業先に副業について知られたくない従業員 がいることを考えると、年金に関しては所得税 の確定申告のように事後調整で対応することが、 検討課題になろう。従業員が事後的に年金機構 に届出ることによって二以上事業所の合算をす る選択肢を設けるのである。現行の制度の延長 線上で考えると、事業主負担の事後の調整を(還 付または追加徴収)伴う手間があるが、事業主 負担は事後調整をしないという整理もあろう。 以上は本業先も副業先も適用対象となってい る場合であるが、次に上記(1)で検討した、 本業先と副業先が適用対象になっていないが、 合算すると適用対象になる場合を考える。この 場合に事後的に適用対象となると、遡及して事 業主から保険料を徴収することになるが、これ は事務負荷が高いであろう。ドイツのように1 時間でも勤務すれば事業所負担はありとすれば、 遡及して徴収する必要はなくなる。 現在は健康保険と一体で年金の事務が処理さ れているが、年金だけ事後調整が可能とすると、 事務が年金と健康保険で分離されるので、大幅 な事務変更になる。副業の動向を見極めて変更 すべきか判断する必要がある。 (3) 副業による本業保険料の変動 副業による本業保険料の変動防止には、保険 料および給付の算定の基礎となる給与を、標準 報酬から、等級分け前の報酬月額(ただし上下 限は適用)とすればよい。副業による本業保険 料変動の原因は、標準報酬算定する際の等級分 けと頭打ちにある。このうち頭打ちは本業先の 保険料を下げる方向であるので、本業としては、 あまりこだわらないだろう。これに対して、等 級分けは本業先の保険料を引上げる場合がある ので等級分けをなくすことは効果がある。表1 の例で、等級分け前の報酬月額に保険料率を乗 じて保険料を計算すると、健保も年金も本業先 の保険料の増加は見られないことを表5に示す。 表 5 本業先標準報酬月額が報酬月額の切下げの場合 ( 報酬月額ベース、副業先報酬月額 180,000 円 ) (4) 自営業者の 20 時間アルバイト問題 自営業者の20時間アルバイト問題の解決のた めには、以下の案に示すように、給与所得と事業 所得を包括して、公的年金につき現行の第1号、第2号、第3号の被保険者区分毎の制度を一元 化する必要があり、大作業となるので、ニーズが 増えた段階で検討すべきであろう。 ① 一元化案1 先行研究として畑(2011)があり、その提案の概 要は以下のとおりである。 保険料賦課基準所得は、給与所得者について は、英国のように最低稼得収入額を超えた額に 保険料を賦課するとして、給与所得控除の下限に 基礎控除を加えた103万円に設定するのが、税 務と保険料徴収業務の重複を避ける観点から実 際的であるとしている。即ち、被用者については、 この額を上回る給与収入を所得比例給付算定対 象所得と定め、保険料を賦課する。但し、この 最低稼得収入額を下回る場合も記録管理を行い、 年金加入期間として算入する。一方、事業所得に ついても、基礎控除を控除した額を所得比例給 付算定対象所得とする。 給与収入が103万円未満ならば、所得比例給 付算定対象所得はゼロであるが、事業主負担に ついては所得上限なしで支払給与総額そのものに 保険料賦課を行う。 給付は基本的には所得比例であるが最低保障 年金も導入する。その際、生活扶助基準の1類・ 2類経費を念頭に、単身と夫婦別に設定する。ま た、平均所得に対する一定水準以上を超える者に 対して最低保障年金を徐々に逓減させ、高所得者 には支給しない。満額年金は、一元化制度への 45~50年間加入を条件とする。 夫婦の所得を合算して分割することにより、最 低保障年金が過剰給付に陥らないよう、公平化に 配慮する。 ② 一元化案2 上記①のように新しい基準給与を作るのでは なく、付論2に掲げる国民健康保険の保険料算 定(事業所得と給与所得の両方をカバーしてい る)を参考に年金保険料および給付の基礎にな る基準額を考えることもできよう7。 7 本件は、2018 年 10 月 25 日に畑満氏(全労災 共済計理人) より示唆いただいたもの。 ③ 一元化案3 また福山(2018)は第1号被保険者の標準報酬 月額を9.8万円とする一元化を提案している。 <文献表> [1] 畑満 (2011)「日本の公的年金・企業年金の将来像 について」『日本年金学会誌』第30号、2011年 3月30日。 [2] 福山圭一「今こそ国民年金を含む公的年金一元化 を」年金シニアプラン総合研究機構、2018年10 月。 [3] 労働政策研究・研修機構(2018)『諸外国におけ る副業・兼業の実態調査』。

[4] Lalé, Etienne(2016)“The Evolution of Multiple Jobholding in the U.S. Labor Market:The Complete Picture of Gross Worker Flows” IZA DP No. 10355.

補論1:副業による本業保険料の変動

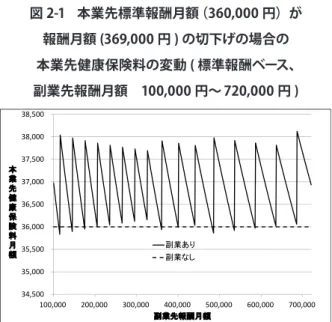

本論で述べた、副業に伴う本業の保険料の 変動について、より一般的に解説する。前提 は本論と同様であるが、副業の報酬月額につ き180,000円の場合のみならず、100,000円~ 720,000円の水準について計算する。本業先標 準報酬月額が報酬月額の切下げの場合、切上げ の場合、同一の場合に分けて記載するする。 (1) 本業先標準報酬月額が報酬月額の切下 げの場合 副業先報酬月額が180,000円の場合に本業先 の保険料が上昇し、基準給与を報酬月額にする と保険料の上昇がなくなることはすでに本論で 述べたが、ここでは副業先の報酬月額を連続的 に変化させて観察する。まず本業先の健康保険 料であるが、図2-1を見ると、本業先の報酬月 額を切下げて標準報酬月額になっている場合、 副業を始めると本業先の健康保険料がほとんど の場合に増加することがわかる。また、副業先 報酬月額の水準の増加に伴い、本業先の健康保 険料が振動していることもわかる。図 2-1 本業先標準報酬月額(360,000 円)が 報酬月額 (369,000 円 ) の切下げの場合の 本業先健康保険料の変動 ( 標準報酬ベース、 副業先報酬月額 100,000 円~ 720,000 円 ) 次に、本業先の厚生年金保険料であるが、図 2-2に示すとおり、本業先の報酬月額を切下げて 標準報酬月額になっている場合、副業を始める と、副業先の報酬月額が少ない間は本業先の年 金保険料がほとんどの場合に増加することがわか る。本業先と副業先の報酬月額を合算して62万 円の上限にかかるまで、副業先報酬月額の水準 の増加に伴い、本業先の年金保険料が振動する。 62万円の上限にかかると振動せずに減少する。 図 2-2 本業先標準報酬月額(360,000 円)が 報酬月額(369,000 円)の切下げの場合の 本業先厚生年金保険料の変動 ( 標準報酬ベース、 副業先報酬月額 100,000 円~ 720,000 円) (2) 本業先標準報酬月額が報酬月額の切上 げの場合 本業先標準報酬月額が報酬月額の切上げの場 合、副業を始めると本業先の保険料が減少するこ とを、副業先報酬月額が180,000円の例で示す。 表 6-1 本業先標準報酬月額が報酬月額の切上げの場合 これに対し、等級分け前の報酬月額に保険料 率を乗じて保険料を計算すると、健保も年金も 本業先の保険料の減少は見られないことを以下 に示す。 表 6-2 本業先標準報酬月額が報酬月額の切上げの場合 ( 報酬月額ベース、副業先報酬月額 180,000 円 ) 副業を始めると本業先の保険料が減少する ことが一般的に成り立つかどうか、副業先の報 酬月額を変化させてみる。まず本業先の健康保 険料であるが、図3-1を見ると、本業先の報酬 月額を切上げて標準報酬月額になっている場合、 副業を始めると、本業先の健康保険料が、ほと んどの場合に減少することがわかる。また、副 業先報酬月額の水準の増加に伴い、本業先の健 康保険料が振動している。 34,500 35,000 35,500 36,000 36,500 37,000 37,500 38,000 38,500 100,000 200,000 300,000 400,000 500,000 600,000 700,000 本 業 先 健 康 保 険 料 月 額 副業先報酬月額 副業あり 副業なし 30,000 35,000 40,000 45,000 50,000 55,000 60,000 65,000 70,000 100,000 200,000 300,000 400,000 500,000 600,000 700,000 本業先厚生年 金 保険料月額 副業先報酬月額 副業あり 副業なし

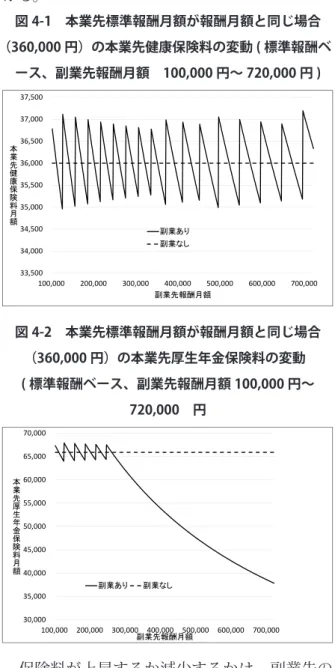

図 3-1 本業先標準報酬月額 (360,000 円 ) が 報酬月額(350,000 円)の切上げの場合の 本業先健康保険料の変動 ( 標準報酬ベース、 副業先報酬月額 100,000 円~ 720,000 円 ) 次に、本業先の厚生年金保険料であるが、 図3-2に示すとおり、本業先の報酬月額を切上 げて標準報酬月額になっている場合、副業を始 めると、本業先の年金保険料が、ほとんどの場 合に減少することがわかる。本業先と副業先の 報酬月額を合算して62万円の上限にかかるま で、副業先報酬月額の水準の増加に伴い、本業 先の年金保険料が振動する。62万円の上限に かかると振動せずに減少する。 図 3-2 本業先標準報酬月額 (360,000 円 ) が 報酬月額(350,000 円)の切上げの場合の 本業先厚生年金保険料の変動 ( 標準報酬ベース、 副業先報酬月額 100,000 円~ 720,000 円) (3) 本業先標準報酬月額が報酬月額と同じ 場合 本業先標準報酬月額が報酬月額と同じ場合、 副業を始めると、本業先の保険料が増加する場 合も減少する場合もあることが、以下の図からわ かる。 図 4-1 本業先標準報酬月額が報酬月額と同じ場合 (360,000 円)の本業先健康保険料の変動 ( 標準報酬ベ ース、副業先報酬月額 100,000 円~ 720,000 円 ) 図 4-2 本業先標準報酬月額が報酬月額と同じ場合 (360,000 円)の本業先厚生年金保険料の変動 ( 標準報酬ベース、副業先報酬月額 100,000 円~ 720,000 円 ) 30,000 35,000 40,000 45,000 50,000 55,000 60,000 65,000 70,000 100,000 200,000 300,000 400,000 500,000 600,000 700,000 本業先厚生年 金 保険料月額 副業先報酬月額 副業あり 副業なし 保険料が上昇するか減少するかは、副業先の 報酬水準によって異なる。例えば、副業先報酬 月額が180,000円の例では、以下に示すように 本業先の保険料が減少する。 表 7-1 本業先標準報酬月額が報酬月額と同じ場合の 本業先厚生年金保険料 ( 標準報酬ベース、 副業先報酬月額 180,000 円 ) 30,000 35,000 40,000 45,000 50,000 55,000 60,000 65,000 70,000 100,000 200,000 300,000 400,000 500,000 600,000 700,000 本業先厚生年 金 保険料月額 副業先報酬月額 副業あり 副業なし 33,500 34,000 34,500 35,000 35,500 36,000 36,500 37,000 37,500 100,000 200,000 300,000 400,000 500,000 600,000 700,000 本業先健康保険料月額 副業先報酬月額 副業あり 副業なし 32,500 33,000 33,500 34,000 34,500 35,000 35,500 36,000 36,500 100,000 200,000 300,000 400,000 500,000 600,000 700,000 本業先健康保険料月額 副業先報酬月額 副業あり 副業なし

そして副業先の報酬月額水準が5000円上 がって、185,000円となっただけで、以下のよ うに本業先の保険料が増加する。 表 7-2 本業先標準報酬月額が報酬月額と同じ場合の 本業先厚生年金保険料 ( 標準報酬ベース、副業先報酬月額 185,000 円 ) いずれのケースでも、保険料算出の基礎を標 準報酬でなく、報酬月額にすると以下に示すよ うに、本業先の保険料の増減はなくなる。 表 7-3 本業先標準報酬月額が報酬月額と同じ場合の 本業先厚生年金保険料 ( 報酬月額ベース、副業先報酬月額 180,000 円 ) 表 7-4 本業先標準報酬月額が報酬月額と同じ場合の 本業先厚生年金保険料 ( 報酬月額ベース、副業先報酬月額 185,000 円 )

補論2 自営業者が副業で被用者になっ

た場合の保険料の計算過程

計算過程は以下のとおりである:1 . 週 19 時間勤務でパート先社会保険

非加入の場合の保険料計算

(1) 国民健康保険 国民健康保険の保険料計算については「国民 健康保険計算機」ウェブサイトを参考にした。 (http://www.kokuho-keisan.com/ 2018 年 1 月5日ダウンロード) < 国民健康保険料計算のためのパラメータ > 千葉県市川市の健康保険料率は市川市の ウ ェ ブ サ イ ト(http://www.city.ichikawa.lg.jp/ pub04/1111000007.html 2018年1月5日ダウン ロード)により以下のとおりとなる: 表 8 国民健康保険料計算のためのパラメータ 項目 所得割 資産割 均等割( 円 ) 平等割( 円 ) 限度額( 円 ) 医療分 7.3% 0% 12,000 20,400 540,000 支援分 1.45% 0% 6,800 0 190,000 介護分 1.5% 0% 10,800 0 160,000 < 国民健康保険料計算のための所得割の計算基 礎 > 国民健康保険の所得割の基礎となる基準額は 税務上の所得金額から330,000円を控除した額 である。まず、所得金額を計算する。 ・事業所得は1,680,000円である。 ・給与所得は給与収入1,368,000円から給与 所得控除650,000円を控除して、718,000円 である。 従って国民健康保険の所得割の基礎となる基 準額は 1,680,000+718,000-330,000=2,068,000円 となる。< 国民健康保険料計算 > 以下の、医療分・支援分・介護分を合算して 年額261,972円となる。 ・医療分 ① 所得割 2,068,000 円× 0.073 = 150.964円 ② 均等割 12,000円× 1人 = 12,000円 ③ 平等割 20,400円× 1世帯 = 20,400円 合計 183,364円 ・支援分 ① 所得割 2,068,000 円× 0.0145 = 29,986円 ② 均等割 6,800円× 1人 = 6,800円 ③ 平等割 0円× 1世帯 = 0円 合計 36,788円 ・介護分 ① 所得割 2,068,000 円× 0.015 = 31,020円 ② 均等割 10,800円× 1人 = 10,800円 ③ 平等割 0円× 1世帯 = 0円 合計 41,820円 (2) 国民年金 平 成29年4月 ~ 平 成30年3月 の 国 民 年 金保険料は月16,490円である。(日本年金機 構のホームページによる。http://www.nenkin. go.jp/faq/kokunen/seido/hokenryo/20150331.html (2018年1月5日ダウンロード)