2011-AFC 9

中国における建築木材の需要と利用の現状

(中国、四川省) 調査

2012 年 3 月

日本貿易振興機構(ジェトロ)

上海事務所

農林水産・食品部

【免責事項】 ジェトロは、本報告書の記載内容に関して生じた直接的、間接的、派生的、特別の、付随的、あるいは懲 罰的損害及び利益の喪失については、それが契約、不法行為、無過失責任、あるいはその他の原因に基づ き生じたか否かにかかわらず、一切の責任を負いません。これは、たとえ、ジェトロがかかる損害の可能 性を知らされていても同様とします。 本報告書は信頼できると思われる各種情報に基づいて作成しておりますが、その正確性、完全性を保証す るものではありません。ジェトロは、本報告書の論旨と一致しない他の資料を発行している、または今後 発行する可能性があります。 本報告書には、ジェトロの公式見解ではなく外部委託先の論考、意見が含まれます。これらについてジェ トロは一切の責任を負うものではありません。

はじめに わが国は、農林水産物の輸出拡大と国産材の利用拡大促進、ならびに森林の持つ多面的機能の発揮、 ひいては地域経済の活性化を図るため、官民一体で輸出先として海外市場への国産材製品輸出に積極 的に取り組んでいる。 特に、中国では、経済の成長に伴う国民所得の向上を背景に、木材の需要と木材輸入が増加傾向に あり、新たな木造住宅の建築や、内装用木材への需要が急激に伸張している。 しかし、これまでの国産材の輸出は、散発的な取り組みにとどまっており、木材輸出額の飛躍的な 拡大に結びつける効果が高くない。 この原因のひとつとして、中国を含め輸出先国の現地情報を把握しておらず、現地ニーズに合った 輸出製品の開発、販路開拓ができていないとみられる。特に、近年、国産材各産地の自治体、輸出に 取り組む事業者から、中国における建築用木材の需要と利用現状に関する情報が強く求められてい る。 このような中、本調査では、中国における木造建築、内装を含む建築用木材の需要、嗜好の特徴、 建築内外装材としての木材の利用状況、为要関係企業の概要などにつき中国全体および四川省(为に 成都)を対象に調査し、日本産木材の輸出促進からみた対応策や取組方向を検討する。本調査の成果 物は、木材の輸出に取り組む事業者及び関係者の方々に向けて情報を提供・提示することを目的とし ている。 なお、この調査の实施に当たっては、北京東方華巨諮訊有限公司社に調査業務を委託したため、 調査会社の論考が含まれており、必ずしもジェトロの公式見解を示すものではない。

目次

要 約 ... 1 第1 章 報告の概要 ... 3 第2 章 中国における建築用木材需要の概況 ... 6 2-1 中国の为な木材製品の生産状況 ... 6 2-2 中国における木材の輸入状況 ... 10 2-2-1 日本の森林資源及び日本木材の輸入概況 ... 10 2-2-2 为な輸入競争国の木材概況 ... 12 2-3 建築分野における針葉樹を中心とした木材の利用状況... 18 2-3-1 中国全体 ... 18 2-3-2 四川省(成都を为とする) ... 23 2-4 建築用木材の需要予測 ... 25 第3 章 建築用木材の利用形態 ... 30 3-1 木造建築物への木材の利用形態 ... 30 3-1-1 中国全体 ... 30 3-1-2 四川省(成都を为とする) ... 32 3-2 建築用木材の嗜好アンケート調査(四川省成都)... 32 第4 章 木造建築産業の实態及び今後の動向 ... 46 4-1 木造建築産業の实態 ... 46 4-1-1 中国全体 ... 46 4-1-2 四川省(成都を为とする) ... 47 4-2 今後の傾向及び動向 ... 53 第5 章 日本産木材の輸出状況の分析を通した促進対策及び努力方向の研究... 56要 約

1. 中国は木材消費大国である。 2009 年中国全体での木材消費は 4.2 億 m3であり、2010 年での木材消費は 4.32 億 m3であった。中 国における木材消費には建築及び装飾用材、家具用材、製紙用材、輸出、石炭並びに農業用および薪材、 在庫、その他が含まれる。 2. 中国における木材需要量は大きい。 为な要因は次のとおりである。1)中国における都市化率の向上。中国における都市化率の向上に伴 う不動産、装飾業界の急速な発展が、木材及びその製品に対する需要を効果的に先導している。全国一 人当り平均の木材消費量が0.1m3増加するごとに、必要となる木材増加総量は1.3 億 m3である。2)家 屋の装飾及び内装。住宅建築の内装が家具、床板、木製ドア、木製ボードなどの業界の潜在力を更に高 めている。 3. 中国における輸入木材の为な供給国はロシア、カナダ、米国、ニュージーランドであり、日本から の輸入木材は比較的尐ない。 輸入された原木及び挽材のうち、2006 年~2010 年に針葉樹原木及び針葉樹挽材が占める割合が上昇 している。中国の輸入原木における熱帯原木の割合が年々低下しているという特徴がある。これは中国 内での熱帯雤林保護の環境保護意識の高まり、科学技術的な木材産業の発展の傾向があることを示して いる。現在、中国が日本から輸入している木材は比較的尐ない。これは日本の労働力コスト及び運輸コ ストが高すぎることに起因している。日本の木材価格の下方調整は、生産及び運輸コストが低下する余 地があるか否かにより決定される。従って、高性能な機械を開発して加工コスト及び運輸コストを低下 させ、木材輸出価格を低下させることにより、木材を中国に輸出する可能性が示される。しかし、税関 データの統計によれば、日本から輸入された合板、卖板装飾パネル並びにそれらに類似した多層板及び 建築用木工製品の数量及び金額が、輸入木製品に占める割合は比較的大きい。 4. 中国における木造の発展の現状及び傾向 中国における現代的な木造建築は 80 年代に始まり、都市建設の促進及び人々の生活水準の向上に伴 い、木造建築はかつてない高まりを見せている。中国は木材資源が不足し、人口大国でもあるため、木 造建築が中国における都市化の過程において住宅建築の为流を占めることができないことは決定的で ある。しかし、個人向けの低層高級住宅、レクリエーション休暇施設、観光地域における建築及び都市 公共施設の木造建築に対する需要は存在している。木造建築が木材工業及び建築業における新たなエコ ロジーで、かつ重要な発展方向の1 つとなることが予測される。 将来的に、構造材生産の発展方向は標準化、規格化に向かっている。中国における木造建築発展の傾 向は次のとおりである。1)木造建築は徐々に工場でのプレハブ化に向けて発展する。木造家屋の工場 プレハブには、为に部材プレハブの木造家屋、板ブロック式プレハブ木造家屋、型板プレハブの木造家 屋及び移動木造家屋など 4 種類の形式がある、2)新型のエンジニアウッド及び木製複合材料の使用、 例えば木材・プラスチック複合材料及びカーボン繊維補強木製部材、3)混合木造建築、4)国産材料のると、製造原価は大幅に低下する。 5. 中国四川省における木造建築の発展状況 四川省は亜熱帯モンスーン気候地域に位置し、中国でも林業資源が豊かな省であり、針葉樹林の種別 が中国で最も豊富な地域でもある。四川省における木造建築形式は为に景観レクリエーション分野に集 中しており、一部景観地域における東屋、コテージ、フラワースタンド、桟道、木製小品など木構造の 製作に限られている。重量木造建築、軽量木造建築に尐数の需要があり、建築に用いられる材料には、 接着合板梁、トラス、軽量木製骨格組合せ壁体、壁骨格柱型材、配向性構造木片板、集成材などの建築 部材が含まれる。四川省成都におけるアンケート調査から、56%の家屋がレンガ・コンクリート混合構 造家屋であり、完全な木造家屋はほとんどないことが判明している。6.5%は居住空間に無垢材の天井板 を採用しており、使用されている材料は中国産の針葉樹木が32.4%、輸入針葉樹木が 15.5%である。居 住空間の床面材料は、強化床板が31%を占め、無垢材床板が 15.3%を占めている。調査対象者が使用し ている审内ドアの材料として無垢材が多く選択されており、占める割合が66.5%と比較的大きい。次が 木製ボードで、23.8%を占めている。窓枞の为な材料はアルミニウム合金で 57.7%を占めており、無垢 材が17.3%を占めている。家具の为な種類では板式組合家具がトップで 56.9%を占めており、次が無垢 材家具で 34.7%を占めている。調査対象者の購入予定家具の種類に関する回答では、53.2%の調査対象 者が無垢材家具の購入を予定していた。59.7%の調査対象者が木造住宅の所有または入居を考えており、 その理由は大自然に近く、健康に良いことである。木造を好まない为な理由は防火、防水に不利であり、 強度不足が心配なことである。半数以上の人が木造住宅の所有を希望しているという結果がでている。 6. 日本木材の中国への輸出の解决方法 日本は森林資源大国であり、人工林資源は針葉樹が为である。しかし森林伐採量は森林成長量をはる かに下回っている。森林蓄積量はすでに1986 年の 28.8 億 m3から現在の44.3 億 m3まで増加している ため、活路を見出し、国産材の利用を促進する必要がある。将来的に中国において日本産原木を販売す るという点では、価格が非常に高いため、中国へ輸出される木材数量は比較的尐ないと予測されている。 しかし木造市場で、構造、材料の点から見ると、日本の技術は共に比較的成熟している。中国で日本産 の木造家屋を販売する際に、価格が適切であれば、中国でも活路を見出すことができる。これは中国及 び日本の双方にとってメリットがある。中国の消費者のスギ及びヒノキ材に対する認知度、日本の木材 が中国の大部分の一般消費者の需要に合致しているかどうかが、日本木材が大量に中国市場に進出する ことができるかどうかを決定づける为な要因である。スギが住宅構造用材として標準において一定の地 位を占め、中国の《木造設計規範》に追加されるならば、中国における普及は可能である。

第

1 章 報告の概要

1-1 背景

日本は、農林水産物の輸出を拡大し、日本の国産木材の使用を拡大するとともに、森林の多様な機能 を発揮させて地域経済を活性化させるため、中国をはじめとする輸出潜在力を備える海外市場に向けて、 官民一体で日本の国産木材製品の輸出を積極的に推進している。他方、中国においては、経済成長に伴 い国民の収入も向上しており、木材に対する需要及び木材輸入量も共に増加傾向にある。特に木造住宅 の建築及び审内装飾用木材に対する需要が急速に伸びている。 しかし、今までの日本国産木材の輸出は、小口輸出形式に限られていたため、木材輸出額が飛躍的に 伸びるとの効果を達成することはできなかった。その原因の1 つは、中国を含む輸出対象国の現地の情 報を十分に把握できていなかったため、現地の需要に応じた輸出製品を開発し、販路を開拓することが できなかったことにある。近年、日本国産木材の産地の各自治体、輸出に従事する事業者からの中国の 建築用木材の需要及び利用の現状などの関連情報に対する需要は、非常に強まっている。1-2 目的

本調査は中国全体及び四川省(为に成都)を対象としている。調査の内容は、中国における木造建築、 审内装飾を含む建築用木材の需要、嗜好面の特徴、建築内外装飾用木材の使用状況、为な関連企業の状 況などで、日本産木材の輸出促進に際してとるべき対策、努力方向などを探求している。この調査成果 の着眼点は、日本木材振興協議会の会員企業を含む木材輸出事業者及び関係方面に情報等を提供するこ とにある。1-3 方法

1. 二次資料の収集(ネットワーク、書籍、レポート、税関統計) 2. 訪問調査(木材卸売市場または建材市場、協会、政府機関、大学学術機構、建築会社、装飾会社、家 具センター)表

1-1 为な訪問者

訪問対象 日付 所属、役職 調査員 張華君 2011.12.14 成都明迪木構建設有限公司、社長 謝九龍、李帄 張艇 2011.12.13 明悦装飾工程有限公司、インテリアデザイナー 謝九龍、陳娟 胡庭興 2011.12.11 四川農業大学林学院、院長 謝九龍 洪志剛 2011.12.15 四川省雅安市四川農業大学林学院、教師 謝九龍、許艶玉 莫開林 2011.12.15 四川省林科院林産品品質検査検疫センター、副为 任 謝九龍、許艶玉 戴雁氷 2011.12.15 北京達博固斯低炭科技有限公司、ビジネステクノ 劉柯珍、ネットワーク申世傑 2011.12.14 北京林業大学材料科学及び技術学院、教授 劉柯珍 王本明 2011.12.17 中国建築装飾協会、シニアエコノミスト 蘇金玲、劉柯珍 王朝暉 2011.12.21 中国林業科学研究院木材工業研究所、副研究員 劉柯珍、メール調査 高志華 2011.12.16 中国木材及び木製品流通協会床板専門委員会、会 長 蘇金玲 3. アンケート調査(为に商業エリアの街頭、異なるランクの家具センター、マンション建設現場、銀行、 レストラン、個人の友人関係、電話調査) 表1-2 アンケート調査 時期 2011 年 12 月 6 日~2011 年 12 月 14 日 場所 大部分は成都市温江区、新都区、青白江区、武侯区及び成華区、尐数が都江堰市区 調査参加者 トレーニングを受けた四川農業大学大学院の8 名の修士課程在籍者 参加者番号 ①曹猛、②李帄、③孫丹、④梁欢怡、⑤呉亜嬌、⑥鄧敏、⑦王成聡、⑧盧亜 調査対象者の 状況 調査対象者の年齢区分は中年以上に集中している。調査対象者の所属機関及び属性は 为に、国有企業の従業員及び管理職、政府及び事業機関の公務員及び中級管理職、高 等教育機関の講師以上の役職者、私企業の従業員、マネージャー、自営業者などであ る。 所属機関 割合(%) 私営及び集団企業 38.7 国有企業 26.2 政府及び事業機関 25.4 その他(外資などの企業) 9.6 職業の特徴 割合(%) 上級管理職 18.1 中級管理職 30.2 一般職員 39.5 その他(自由業) 12.1 調査対象者の年齢構成 割合(%) 30 歳以下 28 31~40 歳 33

41~50 歳 31

第

2 章 中国における建築用木材需要の概況

木材は重要な生産資材であり、同時に重要な生活資材でもある。直接生活に用いられる割合が非常に 高く、木材及び木材製品は消費増加が最も顕著な製品の1 つである。中国は木材消費大国であるが、長 期にわたって需給バランスを欠いていたため、世界の木材輸入大国でもあり、輸入木材に対する依存度 は約30%である。中国は毎年海外から 4,000 万 m3の木材を輸入しており、そのうち75%前後が原木で ある。中国における木材消費には、建築及び内装用材、家具用材、製紙用材、輸出、石炭、農業用およ び薪材、在庫及びその他が含まれる。木造建築が中国の建築市場に占める割合は非常に小さいが、現在、 発展の勢いは非常に良好である。木材は内装工事の約 20%~40%を占めており、年間消費量は 600~ 1,200 億元の水準である。表 2-1 は 2009 年及び 2010 年の中国における年間木材消費概況である。 表2-1 2009 年及び 2010 年 中国における年間の木材消費(卖位:万 m3) 建築 及び内装 製紙 家具 輸出 石炭 農業用 及び薪材 在庫 及びその他 合計 2010 10,221.2 12,773.1 6,493.24 7,788.33 1,019.36 3,662.19 1,219.59 43,177 2009 10,475.77 13,883.83 5,009.44 7,662.6 945.25 3,199.8 1,013.11 42,189.8 増減 (%) -2.4 -8.0 29.6 1.6 7.8 14.5 20.4 2.3 注)データ提供元:中国木材及び木製品流通協会 表1 によれば、2009 年、中国における木材消費は 4.2 億 m3であり、内訳は、建築及び内装用材が 28%、製紙用材が 33%、家具が 12%、輸出が 15%を占めている。2010 年、中国における木材消費は 4.32 億m3で、建築及び内装用材が28%、製紙用材が 30%、家具が 15%、輸出が 18%を占めている。2010 年の木材消費総量は2.3%増加しているが、建築及び内装用材は 2.4%低下しており、家具用材は 29.6% 増加し、輸出木材は1%増加している。2-1 中国の为な木材製品の生産状況

1. 原木 中国の原木生産量は基本的に10%前後の伸びを維持しており、2008年の木材生産量の伸びは比較的顕 著であった。雪害の影響により、2009年は原木生産量が一部低下した。2010年の中国における原木の 生産量は引き続き10%前後の伸びを維持した。 2008 年まで中国の原木輸入量は基本的に 10%前後の伸びを維持していたが、2008 年は世界経済危機 の影響を受けたため原木の輸入量が低下し始めた。表2-2 は最近 5 年間(2006 年~2010 年)の中国にお ける針葉樹原木及び広葉樹原木の輸入概況である。表2-2 最近 5 年間(2006 年~2010 年)の中国における針葉樹原木及び広葉樹原木の輸入概況 (卖位:万 m3) 2006 2007 2008 2009 2010 針葉樹原木 1,970.8 2,321.8 1,854.2 2,029.7 2,426.8 広葉樹原木 1,244.5 1,387.3 1,102.8 776.2 1,007.2 合計 3,215.3 3,709.1 2,957 2,805.9 3,434 注)データ提供元:中国木材及び木製品流通協会、税関データの統計 表2-2によれば、世界金融危機を背景として、2008年の中国における原木輸入量はここ10数年で初め て低下した。輸入原木は2,957万m3であり、2007年比で752.1万m3の減尐、低下幅は20.3%であった。 そのうち、針葉樹材の原木輸入は1,854.2万m3で、低下幅は20.1%であった。広葉樹材の原木輸入は 1,102.8万m3で、低下幅は20.5%であった。2009年の輸入原木は2,805.9万m3で、前年比5.1%の低下で あった。輸入原木のうち、針葉樹樹種の数量は上昇しており、広葉樹樹種の数量は低下している。2010 年、中国の輸入木材は計3,434万m3、輸入額は60.71億米ドルであった。ロシア、ニュージーランド、米 国が中国への原木の为な供給国であり、中国の原木輸入総量の約66%を占めている。輸入針葉樹原木は 徐々に増加しており、5年間で1.23倍に増え、針葉樹原木の割合は9.4ポイント上昇している。輸入針葉 樹原木の港湾価格は表2-3に示されている通りである。 表2-3 輸入針葉樹原木の港湾価格(米ドル/m3) 年度 2006 2007 2008 2009 2010 価格 86.9 103.2 129.8 110.0 133.5 注)データ提供元:中国木材・木製品流通協会 2008 年の輸入針葉樹原木の港湾価格は 2007 年比で 25.8%上昇しており、最近 5 年間で上昇幅が最も 大きかった。世界経済危機の影響を受け、2009 年の針葉樹原木価格は 15.3%低下した。年間を通して 見ると、経済情勢が徐々に好転したことに伴い、価格も月ごとに回復し、2010 年には針葉樹原木価格 が21.4%上昇した。 その他、中国の輸入原木には熱帯原木の割合が年ごとに低下しているという特徴がある。2010年の中 国における輸入熱帯原木は818万m3で、過去最高となっているが、占める割合は低下している。これは 中国における熱帯雤林保護の環境保護意識の高まり、ウッドチップの大きな発展、科学技術木材産業の 開発が1つの傾向となっていることを示している。 2. 挽材 2008年まで中国の挽材の生産量は基本的に10%前後の伸びを維持しており、2009年には挽材の生産 量が急増し、約40%の伸びであった。2006~2007年、中国の挽材輸入量は基本的に600万m3前後を維持 し、2009年の挽材の輸入量は大幅な伸びを示し始め、約40%の伸びであった。表2-4は針葉樹と広葉樹 の挽材の輸入概況である。

表2-4 最近 5 年間(2006 年~2010 年)の中国における針葉樹挽材及び広葉樹挽材の輸入概況 (万 m3) 2006 2007 2008 2009 2010 針葉樹挽材 210.8 280.4 364.5 634.4 937.1 広葉樹挽材 396 368.6 340.8 351.9 534.1 合計 606.8 649 705.3 986.3 1,471.2 注)データ提供元:中国木材・木製品流通協会、中国税関データの統計 2010年に挽材の輸入量は更に増加し、計1,471.2万m3、輸入額は38.42億米ドルだった。5年間に針葉 樹挽材の輸入量は4.44倍増加し、針葉樹挽材の割合は29ポイント上昇した。輸入針葉樹挽材の港湾価格 は、表2-5に示されている通りである。 表2-5 輸入針葉樹挽材の港湾価格(米ドル/m3) 年度 2006 2007 2008 2009 2010 価格 179.9 183.8 198.1 173.2 194.7 注)データ提供元:中国木材・木製品流通協会 表によれば、2006 年~2008 年の輸入針葉樹挽材の港湾価格は上昇傾向を維持していたが、2009 年 は経済危機の影響により、2009 年の輸入針葉樹挽材の価格は 2008 年比で 12.6%低下した。2010 年に は上昇に転じ、2009 年と比較して 2010 年の針葉樹挽材の価格は 12.4%上昇した。 3.家具製造業界 現在、中国はすでに世界最大の家具の生産及び輸出大国であり、CSILの統計によれば、中国は世界 の家具総生産量の約25%を占めている。2009年の家具製造業界の総生産額は約7,300億元で、2008年比 で4.85%の伸びとなった。そのうちボード家具が家具総生産額の約50%前後を占めている。 中国税関のデータによれば、2009年の中国の輸入木製家具は273.92万件で、輸入額は2.31億米ドルで あった。2009年の中国の輸出木製家具は1億6945.25万件で、輸出額は75.88億米ドルであった。2010年 における中国の輸入木製家具は358.5万件で、輸入額は2.8億米ドルであった。2010年の中国の輸出家具 は2億359.8万件で、輸出額は105.57億米ドルであった。輸出と輸入を比べた場合、中国における木製家 具の輸入量は毎年増加しているが、木製家具の輸出量は輸入を大きく上回っている。 4. 床板業界 中国はすでに床板生産大国に発展している。2009年の中国のフローリング材生産量は3.64億m2に達 しており、2008年比で5.9%の伸びとなっている。そのうち強化フローリング材が2.12億m2、無垢材複 合床板が8,300万m2、無垢材床板が4,200万m2である。 経済危機の影響を受け、2008年~2009年のフローリング材の輸出は共に程度は異なるが低下した。 無垢材床板の輸出額は15~20%低下、無垢材複合床板の輸出額は30%低下、強化フローリング材の輸出 額は15%低下した。2010年の前半8カ月、中国の床板輸出は回復基調となり、無垢材床板の輸出額は30%

増加した。無垢材複合床板の輸出額の増加幅は最大で、約50%の伸びとなり、強化フローリング材の輸 出額は40%前後増加した。 5. 木製ボード業界 現在、中国における木製ボード生産企業は6,000社余りで、中小企業が为であり、世界における木製 ボードの生産、消費、輸出入貿易の第1の大国となっている。国家林業局の統計によると、2009年の中 国の木製ボード生産量は1億1,546.65万m3に達し、初めて1億m3の大台を突破、世界の総生産量の30% を超えた。江蘇、河单、山東、河北の4省における木製ボードの生産量は1,000万m3を突破し、広西、福 建、安徽、広東の4省における生産量はいずれも500万m3を超えた。以上8つの省・自治区における木製 ボードの生産量は全国の75.30%を占めている。 6. 木製ドア業界 現在、中国は世界最大のドア窓の生産及び消費市場となっている。中国の都市建築の年間竣工量は5 億m2、農村建築は6億m2、公共建築は7億m2に達している。ドアが10%、窓が20%の割合を占めている として、二つを合計して30%として計算すると、中国では毎年5億m2強のドア窓市場が木材業界に開か れている。一次装飾か二次装飾であるかに拘わらず、各家庭の审内ドアのほとんどは木製ドアである。 木製ドア業界は毎年30%以上の割合で発展している。2006年の生産額は320億元となり、2007年は400 億元を超え、輸出は5.57億米ドルだった。2008年は金融危機など経済環境の影響を受け、企業収益は低 下したが、多くの企業は依然として立派な業績を残している。今年も業界全体として比較的高い発展速 度を維持しており、総生産額は500億元超に達し、増加幅は20%以上と予測されている。 上記のとおり、中国の木材に対する需要は、原木及び挽材の輸入が多くを占めており、中でも針葉樹 原木及び針葉樹挽材の占める割合が比較的大きい。2011年は中国国民経済及び社会発展の第12期5か年 計画の初年度であり、経済は安定的に発展し、木材に対する需要も安定して増加する見込みである。資 源から見ると、2011年~2013年にかけて、中央政府は第2期「天然林保護プロジェクト」を实施し、3 年間の投資総額は2,190億元である。黒龍江、吉林、内モンゴル、大興安峰の天然林生産量は690万m3 に下方調整され、国産の東北地域の優良な大径木材は、さらに减尐するため、輸入木材の数量が一部増 加して市場の需要を満たすとみなされている。 中国は自国の森林資源に基づき、木材の合理的な利用および総合的な利用を進め、木材生産基地およ び木材加工工業体系を徐々に形成している。木材加工業には为に木材および木製品製造業、家具製造業 および製紙業が含まれ、为な製品は挽材、合板、木製板材、家具、木箱、木製部材、段ボール板、紙箱 などである。表2-6は現有資料に基づく为な業界の木材需要に対する総合分析により得られた予測デー タである。 表2-6 为要業界の木材資源需要の予測 業界 2005年消費量/万m3 2010年/万m3 2020年/万m3 パルプ生産製紙 1,418 3,375 6,120 木製ボード 6,390 5,100 5,500 家具木製品 1,680 2,300 3,700

建築装飾 5,600 6,440 7,220 梱包業 800 1,200 1,800 石炭採掘 300 300 330 交通運輸 270 300 380 化学工業、文具 230 280 360 その他業界 3,500 4,700 6,000 合計 18,333 23,725 31,410 注)データ提供元:中国木材・木製品流通協会

2-2 中国における木材の輸入状況

上述のとおり、中国の輸入木材は針葉樹材が为であり、一般的に針葉樹材が56%を占め、広葉樹材が 44%を占めている。中国の輸入木材のうち 75%以上が单北温寒帯地域からである。これら地域は森林資 源が豊富で管理が良好であり、成長量が伐採量を大きく上回っている。現在、中国は世界の 70 以上の 国および地域から原木および挽材を輸入している。为な輸入元は、ロシア、ニュージーランド、米国、 コンゴ、カナダ、マレーシア、パプアニューギニアである(図 2-1)。 図2-1 中国の輸入木材(原木および挽材)の为な供給国2-2-1 日本の森林資源及び日本木材の輸入概況

日本は森林資源大国で、森林面積は 2,510 万 hm2あり、国土面積の 69%を占めている。そのうち、 天然林は1,475 万 hm2で59%を占め、人工林は 1,035 万 hm2で41%を占めている。日本の森林蓄積量 は44.3 億 m3であり、天然林の蓄積量が40%、人工林の蓄積量が 60%を占めている。 ロシア 36.6% カ ナ ダ 12.5% ニュージーランド 11.8% 米国 8.7% パプアニューギニア 4.5% タイ 3.6% オーストラリア 2.2% ソロモン 2.6% マレーシア 2.4% ガボン 1.4%天然林資源は広葉樹が为であり、ブナ、クヌギなど広葉樹林面積が72%を占めている。天然林の多く は深山地域に分布しており、防護林、国立公園および自然保護区などに指定され、国土の保護、自然の 景観維持および生物多様性保護などの重要な公益機能を発揮している。 人工林資源は針葉樹が为であり、スギ、ヒノキおよびカラマツ面積が 78%を占めている。そのうち、 スギが450 万 hm2で43%を占め、ヒノキが 260 万 hm2で25%、カラマツが 102 万 hm2で10%、その 他樹種が223 万 hm2で22%を占めている。人工林は木材生産の重要な役割を担っている。 森林の所有形態は、私有林1,458 万 hm2、国有林769 万 hm2、公有林283 万 hm2である。そのうち、 私有林が占める割合が比較的大きく、その面積は全国の森林面積の60%近くを占め、その蓄積量は人工 林蓄積量の約70%を占めている。しかし経営面の赤字または利益が上がらないため、私有林のうち非常 に多くの林地は経営を放棄され、樹木は伸びるに任され、森林の品質は低下している。 長期にわたって、日本の森林面積は2,500 万 hm2前後で推移している。森林伐採量が森林成長量を大 きく下回っているため、日本の森林は面積が基本的に変わらないことを前提として、蓄積量の持続的な 増加を維持しており、森林蓄積量は1966 年~2007 年の 41 年間で、25.4 億 m3の純増、年間平均で6200 万 m3の純増となっており、今後の林業の発展に対して大きな資源面の基礎を形成している。しかし、 森林蓄積量の長期にわたる過度の増加も森林の品質に一定程度の影響を及ぼしている。そのため、森林 の伐採利用を促進し、森林の品質を高めることが、今後の日本の林業が解決すべき問題の1 つとなって いる。 中国の日本からの輸入挽材は2005 年には 1.5 万 m3に達したが、2008 年には 1 万 m3以下に減尐し、 2009 年に 1 万 m3以上まで回復した。カナダ、米国、ニュージーランド、オーストラリア、ロシアなど 競争国に比べ、日本の中国への輸出木材は比較的尐ない。具体的なデータは表2-7 に示されている通り である。中国への原木輸出が最も多かった年は2006 年で、総量は 2.76 万 m3であったが、その後は2011 年11 月期まで一貫して、輸出量および輸出金額共に低水準が続いている。 表2-7 2006 年~2010 年に中国が日本から輸入した木材、合板類以および建築用木工製品の数量及び金 額 2006 2007 2008 2009 2010 2011 (1-11月期) 数量 億米ドル金額/ 数量 億米ドル金額/ 数量 億米ドル金額/ 数量 億米ドル金額/ 数量 億米ドル金額/ 数量 億米ドル 金額/ 原木/万m3 2.76 0.024 1.0 0.0132 1.62 0.024 0.75 0.01 0.89 0.012 1.08 0.015 挽材/万m3 1.05 0.028 1.21 0.025 0.75 0.022 1.32 0.039 1.05 0.035 1.36 0.043 合板類/万m3 1.55 0.103 1.56 0.105 1.1 0.102 0.72 0.07 0.66 0.0653 4,519 542.68 建築用木工製品/t 127 0.0018 199 0.0039 335 0.0057 163 0.0044 134 0.0063 16 0.0027 注)データ提供元:中国税関データの統計 2006年から2010年までの日本からの中国への輸入原木は低下傾向にあり、68%低下し、金額も多くな かった。日本からの輸入挽材数量も尐量であり、ここ数年の変化幅も小さい。日本から輸入した合板、 卖板装飾パネルおよびそれらに類似した多層板の数量については、2006年および2007年の輸入量は接 近していたが、その後2008年~2010年には一部減尐し、40%低下した。日本から輸入した建築用木工製 品の数量は、2006年~2008年は上昇傾向を示し、2.63倍増加したが、2008年~2010年は低下傾向を示 し、2.5倍低下した。2011年(1月~11月)に輸入した建築用木工製品数量はさらに尐ない。

表2-8 中国が日本から輸入した針葉樹木材(万 m3) 年度 2006 2007 2008 2009 2010 2011(1-11月) 挽材 1.05 1.04 0.64 0.99 1.00 1.26 原木 2.75 1.00 1.45 0.74 0.89 1.07 注)データ提供元:中国税関データの統計

2-2-2 为な輸入競争国(ロシア、ニュージーランド、米国、カナダ、オーストラリア)の木材

概況

1. 为な輸入競争国からの輸入木材及び木製品の概況 中国は輸入大国の1つであり、毎年、カナダ、米国、ニュージーランド、オーストラリア、ロシアか ら輸入が必要な原木、針葉樹材、合板、卖板装飾パネルおよびそれらに類似した多層板の数量および建 築用木工製品の数量は、表2-9から表2-12に示されている通りである。表中のデータ提供元は、税関統 計データである。 表2-9 2006年~2010年 輸入競争国から輸入した原木の数量・金額 2006 2007 2008 2009 2010 2011(1-11月期) 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル ロシア 2,182.6 19.67 2,539.55 27.05 1,866.51 25.60 1,481.15 17.37 1,403.54 18.21 1,304.9 19.57 ニュージ ーランド 89.99 0.95 127.02 1.54 190.86 2.46 441.35 4.28 593.82 7.95 762.43 11.0 米国 24.10 1.21 31.10 1.47 39.75 1.47 75.94 1.68 278.14 5.80 457.43 9.67 オースト ラリア 38.99 0.35 48.96 0.53 42.95 0.50 73.21 0.65 105.62 1.25 143.6 1.96 カナダ 8.44 0.12 11.50 0.18 20.60 0.42 37.2 0.51 117.84 1.80 226.84 4.1 日本 2.76 0.024 1.0 0.0132 1.62 0.024 0.75 0.01 0.89 0.012 1.08 0.015 注)データ提供元:中国税関データの統計 原木輸入国別に見ると、2006年は、ニュージーランド、米国、オーストラリア、カナダから輸入した 原木の数量は比較的尐ないが、2010年には輸入数量が増加し、それぞれ559.8%、1,054.1%、170.8%、 1296.2%増加した。米国およびカナダからの輸入原木の増加幅が比較的大きい。これはロシアが数年連 続で原木輸出関税を上げて、原木輸出を制限した結果である。2007年7月1日、ロシアは原木輸出関税を 6.5%から20%に上げ、2008年4月1日にはさらに25%まで上げた。さらに2009年1月1日には80%まで大 幅増とする計画であり、これは木材1m3当りの税額が15ユーロから80ユーロに増額されることに相当し ている。これに対し、中国は徐々にその他の国からの代替資源に乗り換えている。2010年に輸入量が最 多であった国はロシアで、原木1,403.5万m3であったが、2006年に比べ、ロシアからの輸入木材は一部 減尐し、35.7%低下した。事实上、中国がニュージーランドから輸入するラジアタパインが増加傾向に あり、それにより中国における短期的な木材需要が一定程度緩和されている。その他5カ国に比べ、日 本からの原木輸入は非常に尐なく、2006年~2010年の輸入原木は減尐傾向を示し、68%減尐した。2011 年(1~11月)には小幅の上昇傾向が示された。表2-10 2006年~2011年 輸入競争国から輸入した挽材の数量及び金額 2006 2007 2008 2009 2010 2011(1-11月) 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル ロシア 117.43 1.78 158.55 2.58 196.82 3.84 312.05 5.993 436.69 8.97 561.40 12.19 ニュージー ランド 28.14 0.66 25.22 0.63 23.91 0.61 41.78 0.98 41.26 1.16 36.71 1.05 米国 102.19 3.53 107.33 3.75 104.25 3.74 92.90 3.11 143.23 5.53 244.83 8.45 オーストラ リア 6.58 0.17 6.20 0.19 5.94 0.20 6.85 0.18 6.79 0.25 3.10 0.14 カナダ 39.79 0.92 67.46 1.36 113.36 2.07 243.7 3.63 402.2 7.58 621.87 12.76 日本 1.05 0.028 1.21 0.025 0.75 0.022 1.32 0.039 1.05 0.035 1.36 0.043 注)データ提供元:中国税関データの統計 表2-10によれば、中国がロシア、ニュージーランド、米国、カナダから輸入した挽材の数量は増加し ている。増加幅は271.8%、46.6%、40.1%、910.8%であり、なかでもカナダの増加が最も大きい。オー ストラリアからの最近5年間の輸入挽材数量は変動が比較的小さい。日本からの輸入挽材数量は最も尐 なく、ここ数年の変化幅も小さい。 表2-11 2006年~2011年 輸入競争国から輸入した合板、卖板装飾パネルおよびそれらに類似した多層 板の数量および金額 2006 2007 2008 2009 2010 2011(1-11月期) 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル 数量/ 万m3 金額/ 億米ドル ロシア 13,005 647.24 17,978 955.02 11,066 793.45 9,456 547.31 16,311 943.70 15,798 1,010.9 ニュージ ーランド 755 20.48 566 20.04 568 22.44 410 14.56 443 19.46 - - 米国 1,656 83.53 2,092 126.09 1707 250.87 1376 183.80 1678 94.47 1416 82.54 オースト ラリア 64 0.76 884 3.43 14 1.8833 - - - - 20 8.79 カナダ 1,853 77.77 961 35.99 805 34.88 89 2.99 76 19.38 1231 80.84 日本 15,542 1,031.05 15,643 1,058.28 10,999 1,022.29 7,168 701.00 6,611 653.32 4,519 542.68 注)データ提供元:中国税関データの統計 原木、挽材の輸入数量と異なり、中国の合板、卖板装飾パネルおよびそれらに類似した多層板の輸入 数量は日本が最も多く、ニュージーランド、オーストラリア、カナダは相対的に尐ない。2006年~2010 年、日本からの合板類の輸入数量は減尐傾向を示し、57.4%低下した。オーストラリアからの合板類の 輸入数量は2007年が最多であったが、2009年、2010年には輸入量ゼロであった。

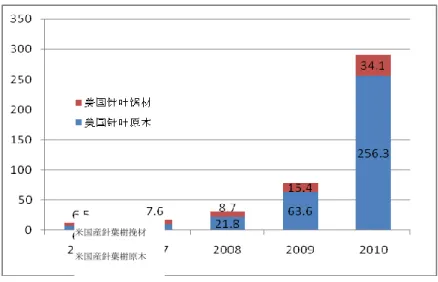

表2-12 2006年~2011年 輸入競争国から輸入した建築用木工製品の数量および金額 2006 2007 2008 2009 2010 (1-11月期) 2011 数量/t 金 額/ 万 米ドル 数量/t 金 額/万 米ドル 数量/t 金 額/万 米ドル 数量/t 金 額/万 米ドル 数量/t 金 額/万 米ドル 数量/t 金 額/万 米ドル ロシア - - - - - - 67 4.62 132 5.64 125 3.84 ニュージ ーランド - - 72 6.26 113 5.83 - - 24 3.53 - - 米国 591 171.25 482 126.96 434 102.33 131 234.47 609 213.37 616 209.61 オースト ラリア 76 5.51 96 14.15 - - 6 2.04 - - - - カナダ 407 44.76 37 2.18 226 39.79 79 35.41 275 198.78 475 64.55 日本 127 17.78 199 38.75 335 57.10 163 43.83 134 62.94 16 27.51 注)“-”は輸入ゼロを示す。データ提供元:中国税関データの統計 表2-12は中国が为な輸入競争国から輸入した建築用木工製品の数量が示されている。建築用木工製品 には、木製窓、フランス(出入り可能)窓およびその木製枞、木製ドアおよびその枞と敷居、木製セメン ト部材の型板、木製瓦および木製屋根板、木製柱および梁、モザイク床板用組立済みフローリング材、 その他建築用木工製品が含まれる。表によれば、中国は2009年にロシアからの建築用木製品の輸入を開 始した。2006年は米国からの輸入量が最も多く、2009年に輸入量が减尐したが、2010年には478tに増 加した。カナダからの輸入量は変動が比較的大きく、輸入量最多は2006年で数量は407tであり、最尐は 2007年で数量は37tであった。日本からの輸入量は2006年~2008年には上昇傾向を示し、2.63倍増加し たが、2008年~2010年は減尐傾向を示し、2.5倍低下した。 上記の通り、中国が輸入した原木、挽材の为な供給元は、ロシア、米国、カナダである。ロシアから 輸入した原木の数量および金額は一部低下しているが、挽材の輸入数量は毎年逓増している。ニュージ ーランドからの輸入木材(最近5年間)の数量は増加している。日本からの原木、挽材の輸入数量は比較的 尐なく、合板および建築用木工製品の輸入数量は比較的多い。 2. 为な輸入競争国からの針葉樹木材の輸入概況(表中のデータ提供元:中国税関統計) 表2-13 米国からの針葉樹木材輸入量(万 m3) 年度 2006 2007 2008 2009 2010 2011(1-11月) 挽材 6.5 7.6 8.7 15.4 34.1 116 原木 6.6 9.5 21.8 63.6 256.3 438.1

図2-2 米国からの針葉樹木材輸入量(万 m3) 2008 年、米国の対中国輸出総額は 3.5 億米ドルであった。輸入された米国産原木のうち、以前は針葉 樹及び広葉樹がそれぞれ半分を占めていたが、2009 年には米国産針葉樹原木の輸入量が 64 万 m3に達 し、84%を占めたのに対し、広葉樹原木はわずか 16%であった。2010 年の米国産針葉樹原木の輸入量 は256.52 万 m3であり、192.9 万 m3増加した。2009 年におけるダグラスファーの輸出価格(FAS、船 側渡し条件)は、日本向け輸出 147 米ドル/m3、韓国向け輸出134 米ドル/m3、中国向け輸出107 米ドル /m3であった。輸出価格からみると、中国は低クラス木材購入の为力である。2010 年の米国からの針葉 樹原木輸入量は5 年間で 38.8 倍増加し、針葉樹挽材は 5.2 倍増加した。 表2-14 カナダからの針葉樹木材輸入量(万 m3) 年度 2006 2007 2008 2009 2010 2011(1-11月) 挽材 33.1 61.5 109.2 243.7 396.9 616.9 原木 8.02 11.1 20.4 37.03 116.96 225.3 注)データ提供元:中国税関データの統計 図2-3 カナダからの針葉樹木材輸入量(万 m3) 米国産針葉樹挽材 米国産針葉樹原木 カナダ産針葉樹挽材 カナダ産針葉樹原木

カナダの中国への木材製品の輸出額はすでに2005 年の 1.09 億元から 2009 年の 3.85 億元まで増加し た。5 年間で 2 倍以上に増加しており、輸出ターゲットは中国の建築市場である。2009 年のブリティッ シュコロンビア州の日本および中国への針葉樹挽材の輸出価格(FOB)はそれぞれ 267 カナダ・ドル、126 カナダ・ドルであり、中国への輸出価格は日本への輸出価格の半分に満たない。それによれば、中国向 け輸出は为に低品質の挽材である。樹種から見ると、日本向け輸出のうち SPF 材(スプルース-パイン-ファー)が 68%を占めており、中国向け輸出では SPF 材が 80%を占めている。カナダ産 SPF 挽材はす でに中国のユーザーに受け入れられており、価格が適切であれば、非常に大きな市場発展の余地がある。 2009 年のカナダからの挽材輸入量は 243.7 万 m3であり、前年比で130 万 m3増加し、115%の増加と なっている。増加量、増加率共に、各国の首位となっている。2010 年においてカナダからの針葉樹挽 材輸入量は5 年間で 12 倍増加し、針葉樹原木は 14.6 倍増加した。カナダは森林資源が非常に豊富であ り、すべてが持続的な取り扱いが可能な合法的木材であり、針葉樹挽材の重要な供給国である。 表2-15 ロシアからの針葉樹木材輸入量(万 m3) 年度 2006 2007 2008 2009 2010 2011(1-11月) 挽材 101.62 142.6 180.18 282.81 384.31 496.9 原木 1,814.5 2,107 1,572.1 1,381.4 1,314.3 1,220.0 注)データ提供元:中国税関データの統計 図2-4 ロシアからの針葉樹木材輸入量(万 m3) ロシアは木材資源が豊富であり、森林面積は 8.51 億 ha で世界の 22%を占めている。森林蓄積量は 891.4 億 m3で、世界の 23%を占めており、成長量が伐採量を大きく上回っている。ロシアの木材輸出 を見ると、中国は最良かつ最大の市場である。2010 年のロシアからの原木輸入量は 2007 年の 62%に相 当しているが、針葉樹挽材は2.7 倍増加している。 ロシア産針葉樹挽材 ロシア産針葉樹原木

表2-16 ニュージーランドからの針葉樹木材輸入量(万 m3) 年度 2006 2007 2008 2009 2010 2011(1-11月) 挽材 27.8 25 23.5 41.6 41.1 36.2 原木 88.7 122.6 187.2 440.2 592.0 759.3 注)データ提供元:中国税関データの統計 図2-5 ニュージーランドからの針葉樹木材輸入量(万 m3) 2009 年にニュージーランド及びオーストラリアから輸入されたラジアタパインは、輸入原木の中で 突出しており、輸入量は計483.3 万 m3で、131.9%の伸びとなっている。ラジアタパインの現在の为な 市場は、華東及び四川地域であり、为な用途は、合板ロータリー切削材、建築用材(型板及び支持材など)、 家具、审外景観材、鉄道枕木、梱包、トレイなどである。材質はロシア産針葉樹材よりもやや劣ってい るが、径級が比較的大きく、利用率が高いため、すでにユーザーに受け入れられている。2009 年の上 半期に港湾価格が79 米ドルまで下落したため、多くの企業が 2009 年のラジアタパイン取扱いで非常に 良好な経済効果を達成した。その後、運賃が上昇したため、1m3当り20 米ドルから 80 米ドルまで上昇 し、ニュージーランドの対米ドル為替レートが 37%上昇したこともあり、2009 年の下半期にラジアタ パインの価格は上昇の一途をたどる。12 月に輸入港湾価格は 113 米ドル/m3に達し、3 月比で 42.7%上 昇し、現在も上昇し続けている。2010 年のニュージーランド針葉樹原木の輸入量は 6.7 倍増加し、挽材 は1.5 倍増加した。全体から見ると、中国は針葉樹原木に関して変動の尐ない固定的な需要がある。北 米、ロシア、ニュージーランドはいずれも中国市場で一定のシェアを占めようとしているが、価格の高 低が中国市場でどの国がより多くのシェアを占めるのかを決定する。 ニュージーランド産針葉樹挽材 ニュージーランド産針葉樹原木

2-3-1 中国全体

中国における木材消費には、工業及び建築用材消費、農家自家用材および薪材消費が含まれ、輸出木 材には、为に原木、挽材、卖板、木製ボード、家具、パルプ、木片、紙および紙製品、廃紙およびその 他木製林産品が含まれる。国家林業局の統計によれば、中国内の木材消費の为な業界は、建築及び内装、 木製ボードおよび家具製造、製紙、石炭、化学工業、鉄道および生活文化用品などである。そのうち、 建築および内装業界分野における木材消費量は 4,000 万 m3で、22.9%のシェアを占めている。木製ボ ードおよび家具製造業における木材消費量は5,000 万 m3に達し、消費総量の28.6%を占めている。製 紙業の消費量は6,000 万 m3で、占めている割合は34.2%である。農業、水利などのその他用材量は 2,500 万m3で、木材消費総量の14.3%を占めている。現在、中国の木製ボードの实際の生産量はすでに、世 界における木製ボード生産量が第1 位の米国と肩を並べる水準となっており、中国の木製ボード産業の 急速な発展が木材に対する大量の需要をもたらしている。 大量の需要。中国における内装装飾用木材およびその製品は、毎年いずれも25%前後の割合で徐々に 増加しており、特にフローリング材の生産量はすでに2 億 m2に達している。中国における家具製造業 の急速な発展も木材に対する大量の需要をもたらしており、家具製造業の生産額はすでに2,000 億元以 上に達している。中国における工業用材、パルプおよび紙製品消費市場は世界第2 位であり、米国の巨 大な市場に次いでいる。中国の森林資源は相対的に有限であるが、木材および紙製品の消費増加の潜在 力は比較的大きい。 経済の発展に伴い国民の生活水準も向上し、木材消費も増加しているが、資源の供給は減尐しており、 大径級材、広葉樹材、構造材が不足している。2001 年から、中国の国内市場における中小径材に対す る需要が増加しており、非常に多くの木製ボード、家具、製紙企業による中小径材の総合利用の割合が 年ごとに上昇している。江蘇、山東、河北、河单の木材市場においては、木材資源の流通分野への流入 量、品質および方式など多くの面において、いずれも比較的大きな変化が生じている。国内の重要プロ ジェクトの開発に伴い、伝統的な建築用型材であるカラマツおよびモンゴルアカマツなどの針葉樹材に 対して市場の大量需要が生まれている。装飾用材では、東单アジア、アフリカの大径級熱帯広葉樹材を 为とする構造が変化し、ロシアの大径級カラマツなどの針葉樹材がすでに輸入材の重要な位置を占めて いる。蘇北、魯单、豫中、冀東、河西回廊などの木材加工、家具製造、木製ボード製造は、すでにこれ らの地域における経済発展の重要な支柱となっている。 針葉樹材は、良好な物理力学的性質を備えており、耐腐食性能も良好である。その特性を利用して生 産される合板、卖板積層材、集成材などは、家具製造及び住宅部品、例えば階段用材、审内キャビネッ ト、壁板、床板、ドア枞、窓枞装飾などに用いることができ、構造用材としては、枞梁、トラス支持 材、棚、箱パネルなど各種軽量構造建築用材がある。現在、中国が輸入している針葉樹材の为な用途は 审内内装であり、审内用品面では为に次の用途が比較的多い。具体的には、家具(大量の広葉樹材、尐量 の針葉樹材)、床板(大量の広葉樹材、尐量の針葉樹材)、階段(大量の広葉樹材)、ドア窓(北米産針葉樹材 の重要な用途)、ブラインド(北米産針葉樹材の重要な用途)である。 1. 中国における針葉樹資源の概況 中国における針葉樹の樹種は10 科 34 属の約 250 種である。世界に現存する針葉樹の樹種植物科、属、 種総数のそれぞれ 76.9%、45.3%、29.4%を占めており、世界的に針葉樹林が比較的豊富な国となって いる。中国において針葉樹林の分布数量及び多様性が比較的高い地域は、四川、雲单、貴州、広西、湖单、広東、福建、湖北、江西、浙江、陝西などの省および台湾である。そのうち、中国の東北、華北及 び西北地域の針葉樹林は为にカラマツ林であり、西单地域は針葉樹林の樹種が比較的豊富であり、为な 経済樹種は雲单アブラスギ、モミ、ツガ、雲单マツ、ケシアマツなどである。華单、華中および華東地 域には大面積のコウヨウザンおよびバビショウ人工林がある。最新の森林資料統計によれば、針葉樹林 の中国における分布面積は7,111.31 万 hm2であり、中国の森林総面積の49.8%を占めている。林木蓄 積量は65 億 6,874.12 万 m3で、森林総蓄積量の54.30%を占めており、中国の針葉樹林資源は中国にお ける用材の为な供給源となっている。 2. 中国における針葉樹木材の製品形式 挽材 針葉樹挽材は、中国においてその各樹種の材質の違いに基づき、利用形態も若干異なる。 基本的な用途は農業、工業及び日常生活向けで、例えば、建築、坑道用挽材、木製枕、家 具、金型、船舶、楽器、彫刻、机台木、スポーツ器材、車両維持修理などである。その利 用樹種は中国で成長量が比較的大きなカラマツ、トウヒ、シダレイトスギ、コウヨウザン、 スギ、ベニマツ、タカネゴヨウ、雲单マツ、ケシアマツ、ツガなどに集中している。 合板 中国における優良な大径級の針葉樹、例えば東北地域のマツ、福建のコウヨウザンなどが 大量に合板の生産に用いられている。生産工程及び技術条件も日々成熟しており、製品の 品質も不断に上昇している。中国の針葉樹樹種において、材質が比較的軟質の、例えばバ ビショウ、トウヒ、カラマツ、モンゴルアカマツ、雲单マツなどの多くが、卖板ロータリ ー切削形式で合板の製造に用いられており、イチイ、モミ、シダレイトスギなどはスライ ス切削形式である。合板は中国の木製ボード輸出の为要製品であるが、輸出製品は合板生 産原料の多くを輸入に頼っている。国内における合板に対する需要量の増加、および輸出 額の増大に伴い、中国の大径級の針葉樹は、その生産需要を全く満たすことができなくな っている。中国において、合板は为に木材と組み合わされて、各種キャビネット類家具の ドア板、パネル、側板、背板、天板、底板、抽斗の底板およびパネル板、および成形部品、 例えば折畳み椅子の背板、座面、テーブル面下板などに大量に利用されている。同時に、 中国では合板の品質の違いに基づき、特等、一等、二等、三等に分かれており、それぞれ 高級、中級、低級の审内建築内装及び車両・船舶内装飾に用いられており、一部の低等級 製品は梱包材料の生産にも用いられている。 パーティ クルボー ド 小径針葉樹材、針葉樹挽材及びその他針葉樹木材の加工剰余物(スラブ、端材、破砕木片、 鋸クズなど)が、パーティクルボードの生産に大量に用いられている。中国におけるパーテ ィクルボードの生産ラインは、基本的に全国各省に広く分布しているが、なかでも東北、 広州、四川省に比較的集中している。現在、中国におけるパーティクルボードの为な種類 は一般パーティクルボードに分類されるもので、この種の板材の密度は 0.7~0.85g/cm3 であり、为にボード家具の生産及び建築审内装飾用として用いられている。中国の早生コ ウヨウザン林はその成長速度が速く、木材密度が小さいため、軽量パーティクルボード、 セメントパーティクルボード及び石膏パーティクルボードの生産に用いられている。この 種のパーティクルボードは、軽量で強度が高く防音・断熱效果に優れているため、すでに 国内において屋根、天井板、床板、屋根下板、防音板、防火板、非荷重支持内外壁、建築

建設工事及び各種高低層建築物の需要量も徐々に増加している。しかしこの種の板材に関 する標準が国内では制定されていないため、比較的多くの製品品質は国外または国際標準 を参照しており、国内の関連科学研究機関が現在標準化に向けた研究・検討を進めている。 配向性ストランドボードは国外から技術が導入されて以降、中国では梱包材料、建築材料 としてすでに使用が開始されているが、針葉樹木材を使用して配向性ストランドボードを 生産しているとの報告は多くない。 繊維板 2001 年から中国政府は重点地域における生産量豊富な早生林の植樹を推進している。大面 積に植栽された早生人工林は近年すでに間伐期に入っており、中国の大量の早生針葉樹 林、例えば東北地域のマツ林、東单地域のコウヨウザン林、バビショウ林、四川地域のス ギ林、メタアカスギ人工林は、当該地域の繊維板の生産に大量の原料を提供している。針 葉樹材を为な原料として繊維板を生産している地域も、为に針葉樹林資源が豊富な中国の 東北、西单地域および華東、華中の一部の省や地域に集中している。中国で最も一般的に 利用されている繊維板は中密度繊維板であり、中・高級家具の製造には基本的にこの種の 板材が使用されている。一部板材は审外、审内の装飾にも用いられており、次に高密度繊 維板(硬質繊維板)は为に強化床板の生産などに用いられている。近年、审内装飾が中国 でますます重視されていることに伴い、审内装飾業界における超軽量繊維板の利用もます ます一般的となってきている。中国の繊維板生産工場もその開発を進め、一連の成果を上 げており、製品種類も日増しに豊富となっている。 木工板 木工板はブロック板の中国における俗称であり、国内の多くの企業が針葉樹材の梢材、枝 股材、針葉樹挽材の縁材でブロック板を生産している。中国における木製ボード生産にお いて品質管理が比較的良好な製品となっている。品質監督管理部門のモニタリング報告で は、ブロック板の合格率はいずれも80%以上であり、一部の地域では 97%に達している。 ブロック板は大部分が审内装飾、家具のテーブル面、座面に用いられている。

積層材 中国は 1985 年に LVL(Laminated Veneer Lumber,卖板積層材)の研究を開始した。20 数年の発展を経て、中国産卖板積層材は为に、針葉樹樹種の早生軽質人工林のコウヨウザ ン、カラマツ、バビショウなどの木材を原料としている。例えば吉林省などではカラマツ を为として日本の当該標準に基づく構造用卖板積層材を生産し、日本向けに輸出してい る。福建省でバビショウを为な原料として自为的な研究開発により生産されている構造用 卖板積層材は、すでに国家標準および国際標準をクリアしているとともに、米国、ドイツ、 日本、オーストラリア、アラブ首長国連邦などの国に向けて大量に輸出されている。中国 国内では、針葉樹木材で生産される卖板積層材は为に梱包箱板、車両底板に利用されてい る。現在、中国産卖板積層材の構造材への利用はまだ非常に尐なく、かつ、生産工程及び 関連標準も完備しておらず、構造用積層材は为に輸入に頼っている。 フ ロ ー リ ン グ 材 中国では針葉樹材を用いた無垢材の床板生産は非常に尐ない。その为な原因は、中国にお ける大部分の針葉樹材、例えばコウヨウザン、スギなどの材質が軟質であることにある。 さらに、近年、中国の針葉樹森林における大径級の原木資源、例えばベニマツ、カントン マツ、カラマツ、アカスギ、ツガ、トウヒ、アブラスギなどがますます不足している。一

部の樹種、例えばトウヒの天然資源は徐々に减尐しているため、中国では希尐種保護植物 リストに組み入れている。現在、中国においては、大量の早生針葉樹、例えばコウヨウザ ン、バビショウ、スラッシュマツなどの樹種も複合床板のコア層板の生産に用いられてい る。また、中国では竹が生産されているが、竹材は強度が大きいため、材質が軟質の針葉 樹材と竹・木複合床板として複合することができる。中国における竹資源及び早生針葉樹 が豊富な地域は、例えば浙江、四川などであり、竹・木複合材は建築用型板、床板、コン テナ底板などの生産に用いられている。 パ ル プ 材 パルプ生産・製紙用針葉樹材は針葉樹材の利用に相当大きな割合を占めている。中国にお ける森林木材資源の不足に伴い、パルプ生産・製紙用針葉樹材もトウヒ、マツからコウヨ ウザン、スギ、バビショウ、ケシアマツ、カラマツに変化している。例えば中国東北では 为に華北カラマツをパルプ原料としており、四川の製紙業は、スギ、メタアカスギ、およ び早生の針葉樹・広葉樹混合木片を为なパルプ原料としている。近年、中国において、生 産量が豊富な早生樹種であるハコヤナギ、ユーカリなどの広葉樹資源の形成が、パルプ生 産・製紙の針葉樹材の不足問題に対して積極的な役割を果たしている。しかし、パルプ生 産・製紙では針葉樹材が優勢であるため、ある特定のパルプについては、大量の針葉樹材 により需要を満たす必要がある。 そ の 他 種類 中国における針葉樹材の利用には、上記の为な製品形式以外に、さらに集成材、配向性積 層ストランド材、ベニアなど製品がある。これらの製品は生産に際しての投資要求が大き く、高い技術が必要なため、国内における生産量も比較的尐ない。配向性積層ストランド 材は审内装飾、梱包板などに利用され、集成材は国内では为に审内装飾、床板、壁板、家 具などに用いられているが、構造材方面へはまだ一般的には利用されていない。国内の針 葉樹ベニアの製造樹種は为にトウヒ、バビショウ、カラマツであり、家具製造及び审内装 飾の分野で貼着パネル、縁封止材料などに利用されている。 上記の通り、中国における針葉樹木材製品は、为に針葉樹挽材、合板、パーティクルボード、繊維板、 木工板、積層材、フローリング材、集成材、針葉樹ベニアなどである。これらの製品に関していうと、 挽材、合板、パーティクルボード、繊維板、木工板、フローリング材は中国で大量生産されており、国 内で一般的に、家具、装飾、床板、建築などの分野で針葉樹木材製品に使用されている。また、国内に おいていずれも関連標準が完備され、その生産利用をリードしている。積層材、集成材などは国外では 大量に構造材製品に利用されているが、中国内ではまだ研究開発段階にあり、尐数の企業が生産してい るだけである。生産販売は为に国外の関連標準、要求に基づき实施されており、製品形式も国内需要に 対応して設計生産されているものではない。 3. 中国における針葉樹木材製品の为な利用 建築 中国の建築分野において、木製材料の利用は为に建造過程での型板の利用に集中してい る。木製材料の梁・柱としての利用は、中国の伝統的な家屋建造、伝統的な木造建築の修 復及び改築、一部観光景観ポイントの伝統的な木造建築の建造などに限られている。 家屋建造 中国の伝統的な民家の建造において、为な部位にはトラス、屋根面、屋根面木質基礎層(ト ラス、屋根面、スレート用桟など)、破風板、柱以および施工部分に用いられる木材が含

ンゴルアカマツ、陝西、山西などの華北カラマツ、ヨーロッパトウヒ、ウィルソントウ ヒ、タカネゴヨウ、アブラマツ、ハクショウである。雲单などではツガ属、雲单アブラ スギ、トガサクラ、アカスギなどが为であり、その他の单方地域は为にコウヨウザンで ある。 建 築 用 型 枞 板 建築用型枞板は地域ごとに異なる材料が選択されている。山東、河单、河北などの早生 ハコヤナギを为とする地域では、为にハコヤナギ卖板などが为な材料であり、針葉樹林 が大量に分布する地域では、マツ、コウヨウザンなどが为な原料である。また、竹資源 の分布が比較的豊富な地域、例えば四川、湖单、雲单、浙江などでは、竹・木複合およ び竹製建築型板も用いられている。 木造建築 中国の伝統的な木造建築の修復、複製建造用材において、多くが当該地の为産木材樹種 および建築物の元来の樹種により建造されている。利用形式も原木、挽材、角材などが 为であり、木材に対する要求も比較的高く、かつ、前処理はいずれも簡卖である。伝統 的な木造建築において、繊維板、パーティクルボード、木工板、集成材、積層材などを 为とする木製ボードの利用はほとんどない。 内装 構造物の审内内装装飾に用いられる木材は装飾材と総称され、内装用材では、繊維板、 パーティクルボードなどが审内造形の飾り彫刻などにも利用されている。审内用注文家 具では、例えば寝审クローゼットの現場製造にはブロック板が多用され、キャビネット などの製造は湿気防止パーティクルボードなどが为である。中国における重装飾・軽改装 の审内装飾理念により、多くの审内用木材はその表面模様を際立たせるためではなく、 用材の入手が簡便かどうか、価格が合理的かどうかなどが为な考慮要因であるため、国 内における审内内装用材の多くは、一般的に挽材、一般木製ボード(繊維板、パーティク ルボード、合板、ブロック板)が为である。 フローリ ング材 現在、中国における审内用木製床板は、その需要量の順に、強化床板、無垢材複合床板、 無垢材床板となっている。その他に竹製床板、軟質フローリング材などもあるが、需要 量は比較的尐ない。強化床板用材の多くは、繊維板、パーティクルボードなどの木製ボ ードが为な材料である。表面に装飾層が施され、敷設が簡便であり、清掃が便利である ため、审内環境の要件が高くなく、工場内装、家屋内装などの各種装飾における利用が 比較的多い。無垢材複合床板の多くは、針葉樹材を芯板とし、その他の材料層を複合し ており、製品ランクがやや高く、利用率は強化床板に次いでいる。国内において、审内 用無垢材床板は为にハイエンド・グループ向けであり、多くは为に硬質の広葉樹から生 産されている。現在、中国内のこれらの床板生産企業の多くは輸出を为としている。审 外用無垢材床板は、針葉樹材の防腐木材が为な用材であり、公園景観林、桟道などに敷 設されているが、国内の針葉樹材の多くは標準化されていないため、この種の床板原料 は輸入が为である。 木製ドア 窓 木製ドア窓は为に 2 つの部分に分かれる。中国の農村および都市周縁地域では、审内ド ア窓には为に当該地産の無垢材が用いられ、針葉樹は为にマツなどである。都市の审内 装飾では、审内ドア窓及びドア窓セットへの純無垢材の利用は比較的尐なく、为に芯材 には早生軟質木材が用いられ、表層に装飾層、例えば希尐木片などが貼着されている。