世界的海運再編に見る定期船事業の課題

―イノベーションか水平統合か―

山 本

裕

French liner shipping company, CMACGM, announced a merger with NOL/ APL (Singapore) in December 2015. With the similar timing, China COSCO also announced a further acquisition of China Shipping Container Lines. These mergers happened caused by the recent shipping market. Despite of slow econ-omy recovery from the 2008 financial crisis and slow economic growth of emerging countries, liner shipping companies have delivered mega-ships, espe-cially in the Asia-Euro trade route, which had struggles of a record low freight rates. For our better understanding of the implication of the mergers, firstly the liner shipping industry after 1980 are reviewed in this paper. In 1970s and 1980s, American President Lines (APL) was recognized as being an innovation ori-ented company leading the industry. Secondly, to investigate causes of the merger, the carrier costs and revenue were analyzed. The relation of fixed costs and variable costs of the liner business were a focus of discussion and the cost curves were illustrated. Finally APL and Danish Maersk Line are re-viewed as examples of companies who experienced re-structuring and formed new strategies after mergers. The research sought if these new companies have adjusted into a new circumstance successfully. Maersk Line who merged with competitive carriers repeatedly has increased vessel capacity a several times larger than other carriers. Their strategy aiming towards market power would have been completed by the deployment of ultra large vessels, however, this resulted in a catastrophe for the liner shipping market and Maersk s profit sank. The mergers in the industry made a big shuffle of alliances consequences, which were found in the spring of 2017. Conclusions indicated a need to discuss the stance of competition policy in the European Union, which allowed the huge mergers of European shipping companies but deregulated Anti-Trust Immu-nity in the shipping industry.

Ⅰ はじめに 年 月、国際海運事業者でフランスの CMACGM がシンガポールの NOL/ APL(以下、APL)を合併すると発表した 。シンガポール(テマセック・ホール ディングス)は 年に米国のアメリカンプレジデントラインズ(American Presi-dent Lines)を買収して以来 年余り大株主であったが売却することになった。旧 APL からするとこの 年で 回もスポンサーが変わることになる。本稿では国際 海運の定期船事業者の再編を通して、海運業界や事業者が抱える課題について考察 する。第 章では国際海運の状況の変化と、それに伴う定期船事業におけるイノベー ションとはどのようなものであったかその歴史を振り返る。第 章では APL が売 却に追い込まれた背景を財務資料から分析して、おもに定期船事業のコストについ て考察する。第 章は定期船事業における環境適応について APL と、水平統合を 繰り返して市場支配率を求めてきたデンマークのマースクラインの事例を考察する。 最後に、以上の考察から定期船業界の今後の方向性を模索する。 Ⅱ コンテナ革命とイノベーション コンテナ革命から新興国船社の台頭まで コンテナ革命は 年の米国シーランド(SeaLand)の前身による米国ニュー ジャージ州からテキサス州までの沿岸輸送をもって嚆矢とされている。その後、大 西洋、太平洋と大洋航路にも拡大され船舶もセミコン(セミ・コンテナ)船からフ ルコン(フル・コンテナ)船へと移っていった 。荷役機器はコンテナ専用のガン トリー・クレーンが出現し、コンテナサイズや船型などが順次、標準化されるよう になった。このような規格化・標準化が物流におけるコンテナ革命の一つの特徴で もある。 北米の輸送サービスでは西岸や東岸航路に加え鉄道と一体化したいわゆるイン ターモダル(lntermodal:複合一貫輸送)もはじまる。米国のシートレイン社 (Seatrain) は 年に、早くも米国西岸から MLB(Mini-Land Bridge:ランド ブリッジ)を、さらに同盟を脱退したシーランドは 年に内陸までの IPI(Interior

NOL グループは定期船事業の APL とロジスティクス部門の APL Logistics から成っていたが、 年にロジ スティクスは近鉄ワールドエクスプレス(KWE)への売却が完了したため、本稿では断りがなければ NOL=APL と考える。

SeaLand の初期についてはおもに Levinson( )を参照した。

Point Intermodal)サービスを始め全米がコンテナ輸送のネットワークで覆われる ことになっていった(日本経営史研究所 : ‐ )。

船社はコンテナ革命以降、日・米・欧と先進国が占めたが、その後 NICs(Newly Industrializing Countries)や NIEs(Newly Industrializing Economies)とよばれ たアジアの新興国である韓国、台湾、香港、シンガポールの船社が台頭してくる。 年の米国新海事法(US Shipping Act 1984)で規制緩和が進むと同盟と大手荷 主が結ぶ輸送契約(SC: Service Contract)に対抗して新興国の船社は I/A(Independ-ent Action)を打って価格戦略で米船社や邦船社との差別化を図り、海運市場がよ り競争的な段階に移っていった。

APL のイノベーション

アメリカンプレジデントラインズは 年に創業したパシフィック・メールライ ン(PM: Pacific Mail Steamship Company)を起源とし、明治には後に日本郵船と なる三菱汽船会社と上海航路などで激しく争い、北米西岸と日本、中国などを結ぶ 定期船会社であった 。コンテナ船以前は世界一周航路や太平洋航路にはプレジデ ント・ウィルソンなどの豪華な定期貨客船を運航し、後発のシーランド、シートレ インなどと比べると海運業としての蓄積が多く、それもあってコンテナへの資源の 集中が遅れたとされる。しかし、コンテナへの取り組みが決まるとシアトル、オー クランド、サンペドロ(ロサンゼルス)にオンドック(鉄道引き込み線)の専用バー スを構え 年にコンテナ専用列車(block train)を開始、 年には新たに開発 した 段積みのダブル・スタック・トレイン(DST: Double Stack Train)を投入 し、中西部や東岸のニューヨーク、アトランタへとネットワークを拡大した。 段 目にコンテナが 個入るレール・カー(railcar)は連結部分の振動を抑え画期的な イノベーションとされ、円高や貿易摩擦のため完成車の輸出に代わって日本の自動 車メーカーの米国工場に向けてのノックダウン・パーツ(KD 部品)の輸送にも貢 献した。さらに、DST と同時にコンピューターのメインフレームを使って船荷証 券(B/L)番号やコンテナ番号で貨物追跡も行えるようになり、業界の先駆けとなっ た 。 当時パナマ経由の米国東岸は香港から 週間ほど掛かったが、APL は DST を使 いニューヨークにも 日ほどで到着した。運賃が高いとされた米国東岸向けのアパ APL については Niven( )ほかホームページ上に公開されている社史なども参照した。 海運も部品調達や製造、販売までのサプライチェーンに組み込まれるために、荷主にすれば貨物の動向は最も 必要な情報である。初期は船社からの一方的な提供であったが、 年代の半ば以降 Web での追跡・検索が可能 となり現在では荷主が自分で追跡することが一般化している。

レル関連の貨物を速達性の高い MLB サービスで取り込み、新興国の船社と質的な 差別化を図ったのである。 年と 年には米国籍で建造補助を得た 隻の TEU の世界最大級のコンテナ船を旧西ドイツのキールで建造し、MLB によるビジ ネスモデルの完成を目指した。船型がビーム長、 .メートルで業界初のノン・パ ナマックスのコンテナ船とされた。さらに、 年 月には海運業界のグローバル なアライアンスの先駆けとなった TGA(The Global Alliance)の締結を発表して いる 。このように APL のコンテナ化の事業には多くのイノベーションが見てとれ る。 パシフィック・メールライン時代のシティオブトウキョウやシティオブペキンは 未だスクリューではなく外輪船の時代であった。戦間期には拿捕された APL の船 が郵船の勝鬨丸となるなど、APL の 年は太平洋を挟んだ日本と米国の歴史にも 多くの頁を刻んだと言える。 Ⅲ 定期船事業とコスト 定期船事業の収益とコスト 本節では、定期船事業の収支構造から、大きな海運再編に至った要因を探る。近 年の欧州航路の海上運賃の大幅な下落をみると海運は市況産業であることがあらた めて認識される。市況により海上運賃(ocean freight rate)は FEU( FT コン テナ)あたり 米ドル以上の時もあれば 米ドル以下に落ち込むこともある 。

APL、大阪商船三井船舶(現、商船三井)、ネドロイド、OOCL の 社。一般紙でも当時の 社合意の経緯が 報じられている(朝日新聞 年 月 日)。

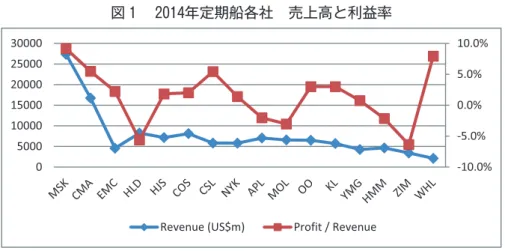

図 年定期船各社 売上高と利益率

比較的安定している北米航路にくらべ欧州航路ではうねりが大きい。業界ではボラ ティリティ(volatility)と呼ばれている。海運会社によっては不定期船事業やター ミナル事業など別のセグメントでリスク分散を図るが、定期船事業の収入はこの運 賃収入にのみ依存することになる。ちなみに、 年の定期船各社の収益率をみる と大手 社の平均はわずか . %にとどまっている 。 一方でコストは市況とは連動されず、硬直的である。定期船事業の限界費用は、 船舶のスロット・コストとターミナルでのコンテナ・ハンドリング・コストの つ と考えることができる。船舶は将来の需要を見越して発注するため、往々にして供 給は実際の需要とラグを生じることになる。また、船舶供給は中国の旧正月明けな どは季節調整として運航休止の週(void week)を作るが、それ以上に需給調整が 必要であれば、航路を休止し一定期間係船して(ships ray up)需要の回復を待つ ことになる。さらに市況が悪化すれば、オーナーとの用船契約を早期に打ち切り(不 経済船の返船)、船齢が古い自社船はスクラップ計画の見直しを図ることにもなる。 スロット・コストは自社船、用船の違いやアライアンス(協調配船)からの船腹の 仕入れ、 船社間での VSA(Vessel Sharing Agreement)など多岐にわたり複雑 である 。 ターミナル・コストのうちレントは固定費用と考えられ規模の経済が働く 。今 では東アジアのハブ港に位置づけられる釜山新港のように、ターミナル(岸壁長 ∼ メーター)あたり 万 TEU で設計された港と大規模港湾でも ∼ 万 TEU 止まりが多い日本の港湾とでは、ターミナルの貸付料が同じとしても コンテナあ たりのコスト(ユニット・コスト)に大きな差がでることになる。レント以外の多 くはハンドリング・コストで、これは従量的であるため可変費用とも考えることが できる 。ターミナルでの荷役作業は労働集約的であるので、賃金が低い途上国か 先進国であれば自動化や効率化が進んだ国や地域での港が競争力をもつことになる。

海上運賃のインデックスについて、たとえば JOC の 年 月 日、“Asia-Europe spot rate slide speeds up after Chinese New Year”を参照いただきたい。ただし、JOC を含んだ内外の業界紙が紹介する運賃指標はスポッ ト運賃が多く個々の契約運賃が表にでることはない。

メガ・オペと比較すると船社の低い収益率がよく分かる。PSA %(Net Profit or the Year/Revenue PSA NEWS RELEASE 12 March 2015)、DPW .%(Adjusted EBITDA margin DPW 2014 Preliminary Announce-ment Final)。なお、アジア域内航路中心のワンハイの収益率は高くメガ・キャリアの戦略や経営にも示唆を与 える。 スロット・コストのうち可変費用と考えられるものは寄港従量的なタグやパイロット、入港料などもあるが、 ここではバンカーのみを可変費用とし、その他の船舶の償却費や用船料などは固定費用と考える。 ここでは専用ターミナルでの荷役を前提としている。 ハンドリング・コストは船社と港運会社との間でボリューム・ディスカウントを結ぶため、実質的にはここで も規模の経済が働くことになる。

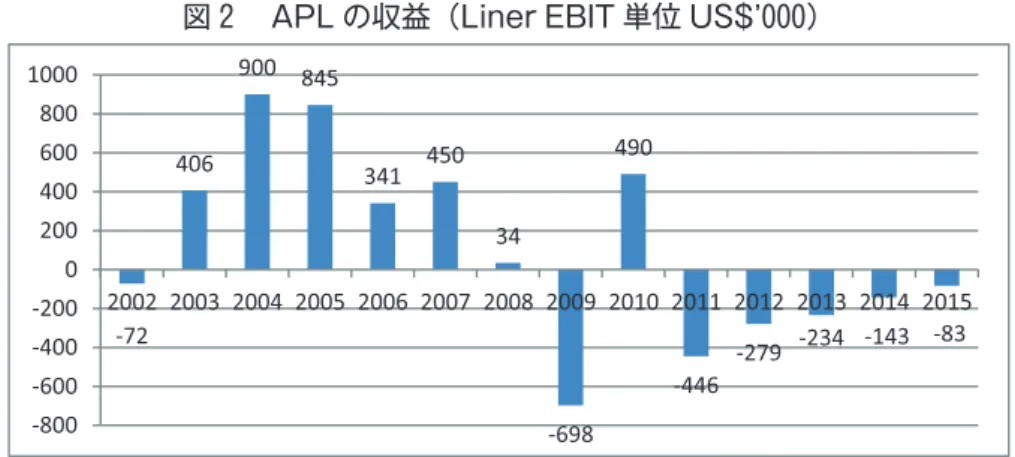

しかし実態は、アメリカや日本などのコンテナ先進国では自動化も進まず高い人件 費が常態化し市況が悪化すれば船社の経営を圧迫し、サイクル的に繰り返されてい る。定期船会社が事業を継続的に行うにはボラティリティがある中で運賃収入を下 回るコストの仕組み作りができるかにかかっている。 合併の要因:APL の収支構造 先に定期船会社のおもなコストについて考察したがここでは合併に至った APL の近年の事業収益についてみていく。図 に示したように、APL(定期船部門) は 年から 期連続で赤字に陥っている。リーマンショック以降の 年からす ると一時的に市況が回復した 年を除いて一度も黒字になっていない 。市況が 回復しない要因は、世界経済の成長の鈍化で航路別では欧州航路の回復の遅れなど が指摘された。一方で、海運市場では供給は 万 TEU 超、 万 TEU までの超大 型船の発注と投入が続いている。リーマンショック以前の 年から 年までを みると需要(荷動き)は .%にとどまっているものの、供給(船腹量)はそれを 上回る年率 .%となっている 。 欧州航路は当時のバンカー(bunker:燃料油)の高騰によって、それまで往復 隻で運航していたものが減速運航(slow steaming operation)で ∼ 隻となっ ている。船社の判断は巨大船なら 隻 億円以上する船価の投資をしてでも、足 元のバンカーの節約を選んだことになるが、 年末からの再編を見ると果たして その判断が正しかったか疑問も多い。

APL の収益は ∼ 年では大手 社中 位、 ∼ 年では 位となっている(American Shipper 2011 Au-gust: )。

資料は日本郵船調査グループ( : , )。

図 APL の収益(Liner EBIT 単位 US$ )

図 定期船事業の費用曲線 筆者作成。 これまでの考察のように定期船事業ではコストを上回る収入が必要で、その収入 の大半は海上運賃である 。しかし、市況産業である海運にとって運賃は所与であっ て、企業の幹部であっても翌年の運賃レベルを言い当てるのは難しい。つまり運賃 の累積である収入(revenue)の見通しが不明確で、それ以下に抑えるべき費用計 算も難しいことになる。このような海運の特殊事情が経営を難しくしている一因で もある。 テキスト的にいえば、価格が限界曲線(MC)と平均費用(AC)の交点である 損益分岐点以下になっても固定費の一部は回収されるため操業は続けられるが、平 均可変費用(AVC)との交点以下になると可変費用すら回収できなくなるので操 業停止となる(図 )。ターミナルでのコンテナ・ハンドリング・コストに関して は運賃の分配 がコンテナ 本分にも満たない場合には操業停止、スロット・コス トではバンカー含めたコストを賄えない運賃レベルになると係船せざるを得ないと 考えることができる 。

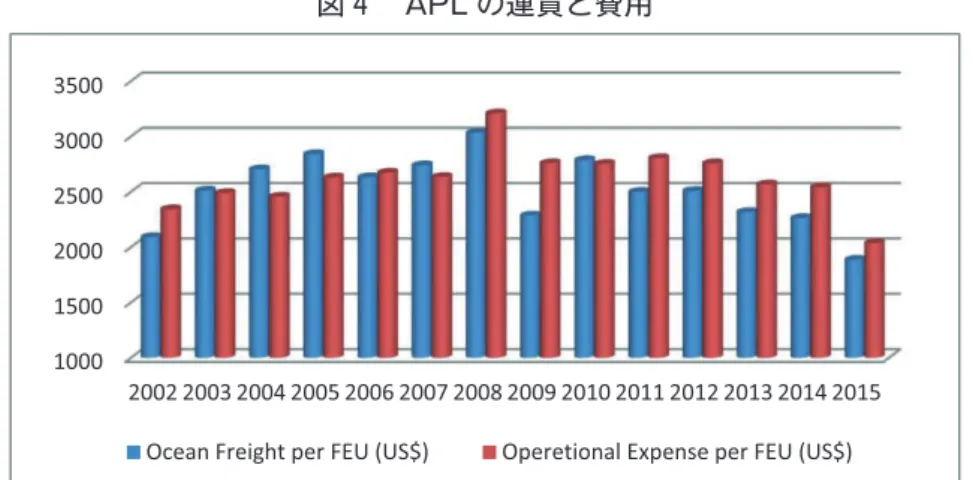

ここで APL の運賃収入(revenue = ocean freight)とコスト(operational ex-pense)について見ることにする。図 は APL の FEU あたりの平均運賃と平均コ ストを表している。 年のリーマンショック以降、運賃が費用を上回ったのは

年の 度だけで、これは上記の定期船部門の収益とも合致している。 ∼

ほかにはオペレーション関連では demurrage charge(貨物引取り延滞料金)、detention charge(返バン延滞 料金)などが船社の収入となる。

OOCL の資料によるとコストの割合が明示されており示唆的である。それによると全体を とすると、Cargo costs %、Bunker costs %、Vessel and voyage costs(excluding Bunker) %、Equipment and reposi-tioning costs %となっている(Annual Report 2014: )。

図 APL の運賃と費用

出所:NOL Annual Report 各年版.

年で平均運賃を見るとコンテナ当たり ドル、 ドル、 ドルと %も下落 しており、平均コストも ドル、 ドル、 ドルと %低減しているが、コ ストを運賃レベル以下には抑えきれていない 。つまり合併の一因は、所与である 運賃レベルに対応できるコストの仕組み作りができなかったことにあると結論付け ることができる。 海運企業の株主について この節の最後に、海運企業の株主について言及しておきたい。APL の大株主は、 年以来シンガポールの政府系投資会社であるテマセック(Temasek Holdings (Private) Limited)であり %所有してきた 。先に APL の収支構造について分析 し合併の一因としたが、APL の売却は投資会社の保有であることにも起因する。

テマセックは TSR(Total Shareholder Return)という独自のインデックスを投 資先の選定や見直しに重視しているが、表 によると APL(NOL)の 年間、 年間での TSR は ケタ以上の赤字となって投資収益が全くないことを示している。 同じ交通・輸送関連企業であるメガ・オペレーションの PSA は 年間で .%、 年間で .%、シンガポール航空は同 .%、− .%となっている。 ほかの海運企業の株主をみるとデンマークのマースクラインは %(議決権で マースクは ∼ 年の平均運賃が ドル、 ドル、 ドル、平均コストは ドル、 ドル、 ドル(Maersk_Quarterly_Figues_Q 1_2010_to_Q 4_2015)、OOCL は ∼ 年の平均運賃が ドル、 ド ル、平均費用が ドル、 ドル(Annual Report 2014)となっている。

年 月低迷する株価の中で、テマセックは NOL に対する敵対的買収を阻止するためにそれまでの持株の シェアを . %から . %に増大させた(TEMASEK NEWS RELEASE on 30 September 2004)。

%)を自社の持株会社や関連会社が保有(Annual Report : ‐ )、近年 同様に再編を経験したドイツのハパックロイドは合併先の CSAV が .%、ハン ブルク市が .%、Kuhne Maritime が .%、かつての筆頭株主 TUI が .%な どとなっている( 年 月調べ)。旧 APL(米国)は 年に親会社のナトマス (Natomas Company)がダイアモンド・シャムロック(Diamond Shamrock Corp) に買収された時にスピン・オフした際に、 年以前の独立した海運会社に戻り (Niven ‐ )、その後ニューヨーク株式市場に上場を果たしている(上場名 は American President Company)。テマセックは 年から 年間 APL を所有し たが、APL はその期間に独立できずに再度売却されたことになる。

Ⅳ 定期船事業と水平統合 再編後の環境適応について

定期船事業では APL に限らず再編が続いてきた。大型の合併は 年の P&O (英)とネドロイド(Nedlloyd オランダ)、 年の NOL と APL、 年のマー スクライン(Maersk Line デンマーク)とシーランド、 年にはマースク・シー ランドによる P&O・ネドロイドと続いた。水平統合である再編直後の企業の最大 の関心事は、あらたな環境に適応した社内統合である。どこに本社を置くか、幹部 の人事はどうするか、システムはといくつもの課題が挙げられる。また、事業継続 の点からすると企業理念や組織をどのように再構築し、それを浸透させるかが課題 となる。国内企業の再編でももちろん、国境を越えるグローバルな海運企業にあっ てはなおさらである。 実際に NOL と APL の再編では、売上の規模はもちろん、人材やシステムでも 大きな違いがあった。APL のブランドを残したのは市場戦略からで、また、再編 表 テマセックの交通・輸送関連企業への投資

後シンガポールとアメリカのオークランドを両本社制として旧 APL の幹部をシン ガポールにも迎え入れた。しかし、旧 APL の影響が大きく NOL は大手コンサル タントの助言を受け入れ社内統合を加速させるために第 極を作ることにしたので ある。その結果、A.P.モラー(マースクの親会社)で共同責任者を務めたジェイ コブス(Jacobs, Flemming)を NOL の CEO に迎え、さらにアジアとアメリカの トップには旧シーランドの幹部、欧州のトップにはマースクラインの出身者をあて た。確かにジェイコブスの就任期間中は市況の回復にも恵まれ高い業績を収めるこ とになったが、理念の構築や将来を見据えた人材育成などの組織戦略が示されるこ とはなく、その後はシンガポールに権限の集中が進み、それに伴って管理的側面を 強めていった。

世界の海運業界では著名なウィドウズ(Widdows, Ron)が 年末で NOL の CEO を退任した 。ウィドウズは TSA(Transpacific Stabilization Agreement)や WSC(World Shipping Council)で議長を務めてきたが、旧 APL の生え抜きで 年の合併の時には南北アメリカのオペレーションの責任者であった。再編後、商船 三井の生田社長に請われたジョージ・ハヤシ等からすると次の世代にあたる。 年には、さらにキーパーソンの流出が続き、奇しくも彼らが APL を去った後は業 績も回復せず今回の CMACGM との再編につながったのである 。 定期船事業の存続には市況などの外部要因が大きいが、APL の場合には再編後、 理念やミッションが明らかに欠如して組織戦略も欠いていた。そして、シンガポー ルはイノベーション指向であった旧 APL の英知や経験を吸収しきれずに次の再編 を迎えたことになる。 マースクラインについて ( )グループ企業と財務について / デンマークのマースク(AP Moller)はグループの売上高が 億ドル( 年) と世界最大規模の海運企業である。セグメント別では定期船事業が最大で 億ド ル、以下 億ドルの原油採掘事業(Maersk Oil)や 億ドルのターミナル事業(APM Terminals)が続いている。収益(EBITDA)に関しては、最大のマースクライン の低迷で近年落ち込んではいるが、それでもグループ全体では %を超える高い数 字を残している。

ウィドウズの退任について、「その時が世界の主要な定期船会社に対するアメリカの影響力の終焉でもある」 と伝えられた(American Shipper 2011 August: )。

NOL はマネジメントと現場(オペレーション)が分離していたわけではないが、CEO は Widdows や Jacobs を除くとシンガポール政府の高官などで海運に対する直接的なビジネス経験を欠いていた。

図 マースク(AP モラー)の収益(EBITDA ratio over revenue)

出所:Maersk Quarterly Figures より筆者作成。

( )マースクの企業文化 業界で水平統合を繰り返して規模を拡大してきたマースクであるが、企業文化や 戦略も変容し新たな環境に適合したのであろうか。ここではマースクの企業文化を 中心に考察を進める。 マースクの定期船事業(コンテナ船)への進出は 年と早くない。さらに日本 市場では大宗貨物である電機や自動車の集荷に熱心ではなく、冷凍貨物を追いかけ 業界ではむしろニッチな船社と目されていた。しかし協調配船の関係を経て 年 にシーランドを買収すると規模の拡大にとどまらず、各国の代理店の自主性に任せ ていた権限を集約・統合し 、 年を境に企業文化も大きく変質していったとさ れる。グループ会社では 年以来、社内教育のために The MISE(Maersk Inter-national Shipping Education)が実施され、応募者は定期船事業のみならず広く原 油採掘事業やターミナル事業などを学ぶ機会があり、それがグループ会社全体の企 業文化を学び、社内に伝搬することにも寄与していった。しかし、それも 年に は MLGP(Maersk Liner Graduate Programme)に代わり、定期船事業だけを学 んで専門性を高めるプログラムとなった(Jensen: ‐ )。

年から導入が始まった The Starlight strategy では Blue money とよばれて きたグループ内取り引きの見直しや Rope the Sails とよばれるコスト削減策などが 次々と打たれたが、これまでの企業文化からはすぐには受け入れられず多くの面で の失敗もあったとされる。本書にもドラッカーの言葉が引用されているように (Jensen: )、あらたな戦略に対しては既存の企業文化が大きな障害となるとさ れてきたが、マースクの変革はこれを裏付けることとなった。しかし、この時の組

Starlight により世界の代理店(事業所)は のエリアに統合され、権限もそこに吸収されたが local Maersk “king”達とは軋轢を生んだ(Jensen: ‐ )。

表 マースクの企業文化の変容 Old Culture ・entrepreneurship ・loyal ・decentralized organization ・ ・ ・ New Culture ・more professional ・less loyal ・result (performance) ・less hierarchical ・more cost focused ・less customer focused

・more structured and centralized

出所:Jansen( ‐ )より筆者作成。 図 マースクライン(定期船事業)の合併と組織戦略 出所:Jensen( ‐ )より筆者作成。 織戦略と企業文化の社内の葛藤の経験が 年の SteamLINE の導入を成功裏に進 めたとされた(Jensen: ‐ )。表 に見るようにマースクの企業文化は大きく変 わっていった。一概には言えないがコスト重視や権限の集権化は管理的側面の強化 であり、イェンセン(Jensen)の聞き取り調査には社員の多くの不満も述べられて いる。 マースクラインはシーランドとサフマリン(Safmarine:南アフリカ)に続き 年には P&O ネドロイドを買収し世界の定期船事業者としてはかつてない規模に拡 大した。 年には 名の従業員を解雇し、リーマンショック後の市況の悪化に も耐え、 年にはトリプル E と称される TEU クラスの船舶を欧州航路に 投入し業界の先駆けとなったが、それに追随した海運各社はさらに市況を悪化させ る結果となり数年におよび厳しい業績を負うことになった 。 マースクラインは 年の末までに 万 人いる陸上勤務のグローバル・スタッフのうち、少なくとも 名を削減すると発表(JOC Nov 04, 2015)。

Ⅴ むすびにかえて 太平洋航路のパイオニアである APL は 年に及ぶ歴史の中でイノベーション 指向の企業であったが、コンテナ化以降にもその特徴がよく表れていた。DST の 開発やトレーシング機能の普及など産業界への貢献は小さくない。しかし、 年 の NOL との再編により規模の拡大を果たしたものの新たなノベーションを起こす 企業文化を再構築することはできなかった。シンガポールではトップは比較的短期 間で変わり、経営理念が海外の社員間で共有されることもなかった。また、規模の 拡大は権限集約化に伴い、次第にビュロクラティックに陥った。企業文化のあり方 は米国とシンガポールの社会のあり方の違いにも起因するかもしれない。一方、デ ンマークのマースクラインは終始オーナーカンパニーで APL とは企業の所有のあ り方が大きく異なる。また、戦略的にはイノベーションではなく再編を繰り返し、 さらに巨大船を使ってシェアの拡大を指向してきた。しかし、イェンセンの調査に ある近年の改革と社員の反応からはビュロクラティックな側面を強めるなど共通点 も挙げられる。 社の経験からすると再編後のメガ・キャリアは組織的な環境適応 に苦慮していることが判る。 定期船事業は単独航路の協調配船から 年代半ば以降グローバルなアライアン スに移っていったが、アライアンスのメンバーとして同規模の船型の配船を迫られ たり、グローバルであるために得意でないトレードにまで商圏を拡大せざるを得な い状況にもあった。 今回の再編は CMACGM と APL、中国のコスコとチャイナ・シッピングに留ま らず、韓国の韓進海運の倒産、ハパックロイドとアラブ首長国連邦のユナイテッド・ アラブの合併、さらには邦船 社の定期船事業の統合など過去最大の海運再編とこ れまでにないアライアンスの組み換えに至った。早計のそしりを恐れずに言えば、 欧州航路の過剰供給が単一航路に留まらないグローバルなアライアンスを組む多く の定期船事業者に影響を及ぼし市況も悪化して海運市場を破滅的な結果に追いやっ たともいえる。EC の独禁法関連の委員会は欧州系の巨大企業を容認する一方で、 海運同盟を独禁法除外として結果的に市場の混乱を招いている。今後海運に関する 競争政策の見直しが必要となってくる。 参考文献 川崎汽船株式会社( )『Kライン物語―川崎汽船 年史』ダイヤモンド社。 マーチン・ストップフォード、星野裕志監修( )『マリタイム・エコノミックス』第 版

上巻、日本海運集会所。 日本経営史研究所( )『創業百年史』大阪商船三井船舶株式会社。 日本経営史研究所( )『日本郵船株式会社百年史』日本郵船株式会社。 日本経営史研究所( )『商船三井二十年史』株式会社商船三井。 日本郵船調査グループ編( )『世界のコンテナ輸送と就航状況』日本海運集会所。 下條 哲司( )『海上運賃の経済分析』神戸大学経済経営研究所研究叢書第 巻。 山本 裕( )「海運企業におけるロジスティクスの深化」『六甲台論集』第 巻第 号。 山本 裕( )「海運の競争と協調における新潮流」『海運経済研究』第 号。

Jensen, Lars (2014) Culture Shock in Maersk Line , Vespucci Maritime Publishing. Levinson, Marc (2006) Princeton University Press.

Niven, John (1986)

, UNIVERSITY OF DELAWARE PRESS.

Notteboom, Theo and Lam, Jasmine Siu Lee (2014) Dealing with uncertainty and volatility in

shipping and port 41(7): 611-614.