16-CICC-C07

平 成 16 年 度

中国における情報化動向に関する 調査報告書

-2004 年中国情報通信市場の動向-

平成 17 年 3 月

財団法人 国際情報化協力センター

序

近年の情報技術は、これまでに経験したことのないほどの急速な進歩を遂げてまいりました。

これにより多種多様な産業分野への情報技術の応用・利用がなされ、企業における生産性の向上、

または社会生活の向上等、多くの利益をもたらしており、情報化は経済社会の向上に必要不可欠 なものとなっております。

今後も、情報技術はさらに加速的に進歩するものと予想され、発展途上国への情報化支援の取 り組み方も大きく変わってくるものと考えられます。

これまで財団法人国際情報化協力センター(略称 CICC)では、情報化を促進しようとする海外 諸国に対して各種の情報化支援事業を実施してきましたが、近年の加速的な情報技術の進歩によ り、現地の情報化動向を的確に判断したうえで、その当該国ごとに異なるニーズに沿った協力が 必要となってきております。

こうした流れの中で、当財団では広大な国土と多くの人口を有する中国に対する情報化支援に 重点を置き、協力に必要な各種調査を実施しております。この報告書は、日本自転車振興会から 平成 16 年度機械工業振興資金による補助金を受け、中国における情報化動向について調査を実施 し、その結果を取り纏めたものであります。

この調査の実施にあたってご支援、ご協力を頂いた関係官庁、関係会員に深く感謝の意を表す るとともに、この報告書が関係方面の皆様方に利用され、いささかでもお役に立ちますよう願う 次第であります。

平成 17 年 3 月

財団法人 国際情報化協力センター 理 事 長 佐々木 元

目次

はじめに··· ⅰ

第1部 中国電信市場動向 ··· 1

(一)

政策環境 ··· 1

(二)

中国電信業の発展情況 ··· 10

(三)

中国の通信ネットワークの発展状況 ··· 22

(四)

中国の 3G 発展政策と趨勢 ··· 32

(五)

6 大電信運営キャリアの発展戦略と分析 ··· 37

(六)

通信会社の再編と発展に関する予測分析 ··· 58

第2部 中国インターネット市場動向 ··· 62

(一)

2004 年中国インターネット関連重大事件分析 ··· 62

(二)

中国におけるインターネットの発展情況 ··· 66

(三)

中国におけるインターネット新業務の発展状況 ··· 68

(四)

中国のインターネットの国際化と資本運用 ··· 74

(五)

IPV6 の発展状況 ··· 76

(六)

関連政策 ··· 89

(七)

中国におけるインターネット政策の趨勢分析 ··· 100

(八)

中国におけるインターネットの発展展望 ··· 100

<はじめに>

中国情報通信市場は2005年以降大きな激動の時を迎える。2004年はこの為の、静かだが、

着々と準備が進められた一年であった。

電信法をはじめとする情報通信に関わる法整備の検討が進められ、「電子署名法」と「電子 認証サービス管理法」の発表は、電子商取引の発展を規範化し促進し、インターネットサ ービスの更なる発展の基盤作りと評価されている。

新しい技術の導入にむけて、開発、評価、トライアルも次々と実施されている。電信にお ける第3世代移動通信システム(3G)、インターネットにおけるIPv6の採用など注目さ れる最先端技術の導入が関係機関・組織の手により大きく前進している。ADSL を主体に したブロードバンド加入者も、コンテンツ業界の成長とともに増加し、普及率という側面 では未だ劣るもの全世界で9690万といわれる加入者のうちの1710万を占め、世界一の数 を誇るに至っている。

現行移動通信システム(GSM/GPRS,CDMA)の発展も世界の注目をあびつつ堅実に成長を 続け携帯端末において2004年は2億3千万台(前年比+25%)の生産実績を納め「世界 の工場」の地位を固めた。中国国内販売においても 8 千万台前後の実績をあげ、うちカメ ラ付き携帯端末が2460万台と、従来のローエンド主体から変りつつあり、上述3G導入に 向けて市場も態勢を整えつつある。

電信運営業者(通信オペレータ-)の動きも激しくなっている。海外上場を目指す時代か ら中国網通のPCCW買収など海外進出もうかがうという時代に移りつつある。再編への動 きも中国聯通を中心に、3G運営ライセンス発行問題ともからみ依然くすぶり続けている。

中国情報通信は、中国国内において、従前の情報産業部、科学技術部といった特定の部(省)

が政策を策定する産業というレベルから大きく変貌、発展し、いまや中国経済全体に影響 を与える重要産業分野に位置付けられている。関連する中央政府機関も、3G ライセンス 発行に関する国務院レベルの関与、Ipv6 網設置、移動通信端末製造ライセンス許認可など での国家発展改革委員会の登場、地方においても省・市政府及び関連機関は情報通信産業 を地域経済発展政策の核におき、様様な支援策、情報通信関連企業との合作戦略等を打ち 出している。この状況の中で、日本及び日系進出企業の貢献について、中国国内の評価は 必ずしも高いとは言えない、というのが現状である。ビジネスの側面でも欧米企業、さら には近年目覚ましい成長をとげている韓国企業にくらべると日系企業の注目度は高くない と言わざるを得ない。

本調査報告書では3G、IPv6といった新技術導入、海外市場進出などを中心通信オペレー ターの戦略、2005年中には施行されるといわれる「電信法」等の新しい情報通信関連法整 備下での影響等を調査研究している。

関連する日本の各企業の方々がこの中国情報通信市場で、ビジネスチャンスを捉え、大き な成果をあげられ、優れたサービスを提供し、発展して頂くため、CICCの本報告書が一助 となれば幸甚である。

第 1 部:中国電信市場動向

第 1 部 中国電信市場動向

(一)政策環境

1、 中国電信業界の監督管理システム

(1)国務院、情報産業部、国家発展改革委員会、国有資産監督管理委員会

■中国電信業界の監督管理システムは細かく分割された垂直な監督管理システムであり、

システム構造は図のようになっている。

図1 中国電信業界の監督管理システムのフレーム図

情報産業部 国家発展改革委員会 国有資産監督管理委員会 国務院

業界管理 政策指導 資産管理 人事管理

電信産業には国有6大運営キャリア(中国電信、中国移動、中国聯通、中国網通、中国 衛通、中国鉄通)、設備製造企業(華為、中興、大顕など)、端末設備製造メーカー(波 導、ハイアル、TCL、大顕、首信など)

■ 国務院の指導の下で、情報産業部は通信と情報産業の政策・法規の制定を担当し、また 監督管理を実施し、重要な産業発展政策と戦略については、情報産業部はまず国務院の 許可を受けなければならず、国有資産の所有者と管理者の代表として、国有資産監督管 理委員会は国有電信資産の管理(国内の6大電信運営キャリアを含む)に対する政策決 定権を持ち、国家発展改革委員会は電信業界の技術改革とマクロ調整に対して影響力を 持つ。

■いわゆる垂直管理とは、国務院の指導の下で情報産業部が関連の電信法規に基づいて電 信産業全体に対して監督管理を行い、また各省・市の電信監督管理部門が情報産業部の指 導の下にその省・市の範囲内の電信企業に対して監督管理を行うことを指す。

(2)資産管理と人事管理

■ 中国の電信監督管理とその他の国家のそれとで明らかに異なる特徴は、資産管理と人事 管理であり、主な原因は6大電信運営キャリアが全て国有又は国有持株企業であること で、国有資産監督管理委員会が電信運営キャリアの資産の資産保全や増資の管理及び人 事任命権を行使する。具体的には以下のとおり。

表1 中国の電信監督管理の主な組織

国有資産監督管理委員会計画発展局 (1) 電信産業配置と戦略的調整の政策建議を提 出し、監督管理電信企業の重大な投資戦略 決定に対して出資者としての職務を果た す。

(2) 投資戦略決定の結果に対して評価を行う。

国有資産監督管理委員会産権管理局 (1) 電信企業の国有資産産権の範囲確定、登録、

移譲、処置及び産権紛争の調停などの面の 管理方法を制定する。

(2) 監督管理する電信企業の国有資産財産権の 範囲設定、登録、移譲、処置及び産権紛糾 の調停などの業務を行う。

(3) 資本収益の使用を監督する。監督管理の電 信企業の資本金変動や株券移譲、債券発行 方案を審査する。

国有資産監督管理委員会産権管理局 (1) 電信企業の資産の価値保全、価値拡大の目 標管理を担当。重点電信企業の運営情況を 総合的に研究する。

(2) 監督管理する電信企業に対する各分野の評 価意見に基づいて、監督管理する電信企業 の経営業績を総合的に考察する。

(3) 重要な戦略決定の責任追及の意見と措置を 研究、提出する。

企業領導(幹部)人員管理局 (1) 関連規定に基づいて、監督管理する企業の 指導人員の考査業務を担当し、また任命・

免職の提案を行う。

(2) 取締役会長や監事、独立の取締役の人選に ついて考察、推薦を行う。

(3) 国有持株、資本参加企業に対する国有株主 代表の派遣の業務方案を研究、制定する。

2、電信運営キャリアに対する関連政策

(1) 市場参入と許可証制度

中国の電信市場参入管理制度は、通常許可証の発行と管理によって実現される。

表2 中国電信市場の参入監督管理組織一覧

許可組織 情報産業部、各省・市の電信管理局 発行方式 競売、選考又は公開入札の方法

管理体制 単独許可証、一般授権(集合許可証)と公開参入(許可証の要求なし)

許可される業務 基礎電信業務許可、付加価値電信業務許可 地域範囲 全国許可証、地域許可証

(2) 市場参入許可と許可証制度の法規には以下がある。

■ 「中華人民共和国電信条例」

■ 「電信業務経営許可証管理弁法」

■ 「外商投資電信企業管理規定」

■ WTO「サービス貿易総協定」(「電信付属文書」と「基礎電信談判付属文書」を含む)

(3)現在、中国で経営が許可されている基礎電信業務及び運営企業の情況一覧

表3 中国で経営が許可されている基礎電信業務及び運営企業の情況一覧 業務の種類 運営キャリア企業

国定電話 中国電信、中国網通、中国聯通、中国鉄通 移動電話 中国移動、中国聯通

IP電話 中国電信、中国網通、中国聯通、中国鉄通、中国移動、中国聯通 衛星通信 中国衛通

(4)市場の監督管理、相互接続、普及サービス

■ 情報産業部は電信管理の法律・法規に照らして、全国の電信業の監督管理を行う。省、

自治区、直轄市の電信管理組織は国務院情報産業部の指導の下、中央及び地方の電信管 理の法律・法規に照らして該当行政区域内の電信業の監督管理を行う。

表4 中国が歴年発表してきた市場の監督管理に関する法規の情況一覧 発表時期 発表機関 法規名称

2003年8月 国務院 「電信市場の監督管理業務のさらなる強化に対する意見」

2003年11月 情報産業部 「法に基づいた電信市場整備の強化に関する若干の規定」

2000年9月 国務院 「中華人民共和国電信条例」

2001年1月 情報産業部 「電信ユーザー不服申立処理の暫定弁法」

2001年3月 情報産業部 「情報産業部の電信サービス品質通告制度開始」

2000年6月 情報産業部 「情報産業部の無線市内通話(PHS)建設と経営に関する 通知」

(5)市場の監督管理の内容には主に以下がある。

● 電信ネットワーク間の相互接続

● 電信費用(通信料金)

● 電信建設の監督管理

● 国際電信業務

● 電信施設、公共電信サービス、通信セキュリティー

■ 相互接続の大きな特徴は、中国電信、中国移動が情報産業部の監督管理の下、ネットワ ーク間の相互接続プロセスや期限、非セット式ネットワークユニットのリストなどの内 容を含む相互接続規定の制定を要求していることである。この相互接続規定は中国電信、

中国移動の相互接続活動に対して拘束力を持つ。

■ 相互接続は公用電信ネットワーク間と、公用電信ネットワークと専用電信ネットワーク 間の二つに分類され、ネットワークの相互接続の内容には以下を含んでいる。

● ネットワーク間の相互接続の実施フロー

● ネットワーク間の相互接続のサービス品質

● ネットワーク間の相互接続の費用精算と分担

電信サービス普及(以下、普及サービス)に関して、まだ明確な法規や実施方法はない。

■ 2002年5月以前、電信の普及サービスの義務は中国電信が担当してきたが、中国電信 の分割後も、中国電信は依然として電信普及サービスの義務を負い、中国網通は基本エ リアである北方の10の省・市でも普及サービスの義務を負っていない。

■ 情報産業部の第19 号令で、電信普及サービスの義務を負う経営者は関連の法律・法規 の規定に照らして電信サービスを提供し、電信普及サービスのコストを補填される権利 を持つと明確に規定された。しかし電信普及サービスのコスト補填メカニズム、補填方 法は議論中である。

■ 電信普及サービスの実現途上におけるその他の選択方法は、6大電信運営キャリアが地 域を分けて普及サービスを行うことである。しかしこうした方案は、まだ議論と研究段 階にある。

3、付加価値サービス・コンテンツサプライヤー関連政策

(1) 支援政策

■ 付加価値サービス・コンテンツサプライヤーの市場参入の条件を緩和する。省や自治区、

直轄市の範囲内で経営しているもので、登録資本の最低金額が100万元のもの。全国や 省(自治区、直轄市)を跨ぐ範囲内で経営しているもので、登録資本の最低金額が1000 万元のもの。付加価値サービス・コンテンツサプライヤーの要求は、事業可能性調査研 究報告と関連の技術方案があればよい。

■ 柔軟な業務費用設定政策。政府の定価、政府の指導価格の電信業務と電信サービス項目 を行う以外に、経営者は独自に電信費用を制定する権利を持つ。新型の電信業務に関し ては、経営者は事前に情報産業部に政府の定価や政府指導価格、市場調整価格の実行を 申請する必要がある。

■ 優遇税制と企業発展の援助政策。多くの付加価値サービス・コンテンツサプライヤーは 情報産業の中小科学技術型企業として、税収、企業融資、従業員などの面でハイテク企 業の優遇政策を享受することができる。

(2) 市場参入と許可証制度

■ 付加価値電信業務経営で行われている市場参入許可と経営許可制度は、業務範囲が2つ 以上の省や自治区、直轄市にまたがるものは、国務院情報産業主管部門の審査許可を経 なければならず、「地域を超えた付加価値電信業務経営許可証」を取得しなければなら ない。業務範囲が一つの省や自治区、直轄市といった行政地域内のものは、省や自治区、

直轄市の電信管理機構の審査許可を経て「付加価値電信業務経営許可証」を取得しな ければならない。

(3) 市場の監督管理

基礎電信業務の監督管理と異なり、付加価値電信業務の監督管理は以下のいくつかの面し か含まない。

■ 付加価値電信運営企業の業務発展の事業可能性調査研究報告と技術方案。

■ 顧客に長期間サービスを提供する能力と品質保障の措置。

■ 健全な電信サービスの品質保証システム、規範的な電信サービスの業務フロー。

■ 承諾と宣伝。

■ 電信ネットワークのセキュリティーと情報セキュリティー。

(4) コンテンツの監督管理

付加価値電信業務運営についてはコンテンツの厳格な監督管理を実行、それぞれ異なる要 求に基づいて、情報産業部、公安部、国家新聞出版署、教育部が異なる形式のコンテンツ の監督管理を行っており、厳しく禁止されているコンテンツには主に以下のようなものが ある。

表5 中国の発表したコンテンツ監督管理に関する法規・条項の一覧

法規名称 法規の禁止している内容

1、「インターネット安全維持の決定」

2、「インターネット接続サービス営業場所管 理弁法」

3、「インターネット情報サービス管理弁法」

4、「インターネット電子広告サービス管理方 法」

5、「インターネットウェブサイトへのニュー ス掲載業務従事の暫定規定」

1、 国家の安全を損ない、国家秘密 を漏洩し、国家の政権を転覆し、国家の統一 を破壊するもの。国家の名誉と利益を損なう もの。

2、 民族の対立、民族差別を扇動、

民族の団結を破壊するもの。

3、 国家の宗教政策を破壊し、邪教 と封建的迷信を広めるもの。

4、 デマを広め、社会秩序を撹乱し、

社会の安定を損なうもの。

5、 猥雑、好色、賭博、暴力、虐殺、

恐怖、犯罪教唆を広めるもの。他人を侮辱又 は誹謗するもの。

6、 他人の合法的権利を侵害するも の。法律、行政法規で禁止されたその他の内 容。

4、産業政策

(1) 産業発展構想

中国の電信産業の発展は主に7つの発展構想を遵守している、具体的には以下のとおり。

■ 電信業界で「(規模の)大きさ」から「(質の)高さ、強さ」への転換を促進し、電信強 国という大きな目標を速やかに実現する。国内と国外の2つの資源と市場を十分に利用 して、中国現地に立脚し、世界市場を対象とするグローバルな電信運営キャリアを重点 的に育成する。

■ 広大な遠隔地や経済的に遅れた地域での通信の保障能力の向上に努め、「村村通(各村 に電信が通じる)プロジェクト」を実現し、電信普及サービスの水準を向上させる。

■ 国民経済と社会サービスの情報化の進展を推進し、インタラクティブを実現する。

■ 地域の違いと特徴を重視し、異なる地域で個性化発展の道を模索することを奨励する。

■ 法制度確立の進展をスピードアップし、法律に基づいた行政や法律に基づいた監督管理 を強化する。監督管理システムを整備し、監督管理の水準を向上させ、監督管理手段を 改正し、電信市場の有効的な競争を促進する。

■ 国際協力を強化し、国内企業の国際競争力を向上させる。国内の通信サービス市場を 徐々に開放する。

■ 世界の技術の傾向を積極的に追跡し、技術水準と科学研究能力を向上させる。

(2) 産業支援政策

中国の電信産業の支援政策には主に以下がある。

■ 不均衡管理制度の政策。価格政策を運用し、新しい運営キャリアの発展をサポートし、

不均衡管理制度政策を採取して、主導的な電信運営キャリア企業に対して強制的な相互 連結を要求し、新規参入者と弱小の電信キャリア企業について電信費用や融資、プロジ ェクト、普及サービスの面で優遇する。

■ TD-SCDMAのサポート政策。ライセンス政策については、3G市場への参入許可政策 が中心で、政策決定の最高レベルではTD-SCDMAに対して慎重な研究と計画を行っ ており、TD-SCDMAの成熟は戦略決定の焦点であり、産業政策決定の中心でもある。

■ 大企業発展戦略。大企業戦略を垂直・水平方向へと引き続き推進し、関連の援助政策を 発表。情報産業部の計画によると、電信産業の販売収入が 100 億元と 500 億元を超え る企業はそれぞれ22社と3社に達する計画。

■ 企業の「海外進出」戦略を支持する。現在、情報産業部は「海外進出」戦略計画と政策 措置の研究、制定を急いでおり、情報産業の「海外進出」政策を国家対外経済貿易戦略 と政策枠組みに組み入れ、貸し付けの後押しや信用保証、国際精算などの面での援助政 策を発表する。

5、「電信法」の動向

(1)「電信法」の主な内容

「電信法」の内容は14章に分かれ、以下の内容を含んでいる。

■ 総則、電信業務経営許可、電信ネットワーク間の相互接続、電信資源、電信費用、顧客 の権利保護、電信普及サービス、電信計画・建設、電信業無線管理、電信標準・電信設 備導入許可、ネットワークと情報のセキュリティー、国家電信監督管理機構、法律責任、

附則などの部分からなる。

「電信条例」と比べて、「電信法」は以下の点で革新性と進展性を備えている。

■ 革新の内容。「電信法」では市場参入許可を緩和し始め、電信業務の一部では登録管理 を実行する。ネットワーク間の相互連結では主導的運営キャリアの義務を強化した。普 及サービス専門の規定を設定し、基本制度の規範を規定した。電信費用では移行原則を 実行し、徐々に市場定価メカニズムを形成してゆく。顧客の現地ネットワークでは、運 営キャリアの平等な受け入れと顧客の選択権の保護に着目している。

■ 進展の内容。

「電信法」では独占禁止の内容を新しく増やした。「独占禁止法」がまだ発表されて いない状況下で、「電信法」は電信監督管理機構に管轄内の独占行為を解決する権利を 授けている。「電信法」には多くの禁止性の条項が取り入れられている。特にネットワ ーク間の相互接続と電信費用といった敏感な問題については、特に各種の「禁令」がも うけられている。「禁令」を犯した者には関連の処分が規定されている。

「電信法」では管理制度を強化しており、「電信法」の管理制度は事前管理制度と事 後管理制度に分けられ、事前管理制度の条文は13条、事後管理制度の条文は14条ある。

「電信法」では消費者権利の保護を際立たせている。「電信法」では専門の規定を設 けて電信顧客権の保護の規定を設定し、また電信サービス過程で発生する可能性のある、

顧客の権利を損なうような行為に対して専門の規定があり、また電信顧客が享受する権 利と電信運営キャリアが負うべき義務を規定し、電信サービス経営者と電信顧客のサー ビス過程における具体的な関係を定めている。

「電信法」の不備な点

■ 「電信法」には一級電信監督管理機構が明確に設定されておらず、「電信法」の直面し ている難題は、これまで長期的に国家の各部門に分散していた、全業務管理や電信投資、

電信監督管理費用、ネットワークコンテンツ及びセキュリティーなどの監督管理権をど のように統一的に規範化し法的な権力を付与するかということである。

■ 「電信法」では、携帯可能な番号について明確に規定されていない。

■ 「電信法」の監督管理対象は、ラジオ・テレビ分野には及んでいない。

「電信法」の3Gに対する影響には以下の4点がある。

■ 「電信法」の発表が遅れたことで、3Gの中国での計画に影響を与えるであろう。「電信 法」の内容は市場への参入許可、資源管理、市場競争、相互接続といった分野に及んで おり、こうした措置と法規が明確でないと、中国は3Gネットワークを大きな規模で行 うには支障が出てくる可能性がある。

■ 「電信法」の外資電信企業の中国電信市場への参入に関する規定は、外資企業の3Gネ ットワーク建設や運営への参画、例えば市場への参入や合弁・協力、国家の安全、資源 管理、技術特許などに影響を与えると見られる。

■ 3G経営許可証の取得にはリスクが存在する。3Gライセンスは数量制限のある経営許可 証で、「電信法」では「特殊許可証の競売と公開入札」の情況に組み込まれる可能性が ある。電信運営キャリアの一部は3Gライセンスを取得することができない可能性がで てくる。

■ 3Gライセンスを取得しても、取り消されるリスクが存在する。「電信法」では許可証を 取得しても規定の時間内に電信サービスを展開しない経営者に対して、許可証取り消し を行う制度を提案している。第一類及び特殊な第二類では60 日以内、一般の第二類で は30日以内に関連の電信サービスを行わないものは、電信監督管理機構がその経営資 格を取り消す権限を持つ。

(2)「電信法」の現状

「電信法」は起草・発表から少なくとも 5 つのステップがあり、現在第一のステップを 完了し、意見募集と調整・研究段階に入っている。

図2

(3)「電信法」の進度分析

「電信法」は1980年の起草から現在まで、既に25年を経ており、2005年には「電信法」

が正式に発表される見込みである。

図3

(二)、中国電信業の発展情況 1、業務収入

(1)業界全体の収入

■ 2004年、電信業務の収入は5187.6億元を達成し、昨年比で12.5%増加、国民経済の成 長スピードを上回り、電信業界の収入は国民経済の収入全体の5%前後を占めている。

図4

3571. 9

4115. 8

4610. 0

5187. 6 16. 1%

15. 2%

12. 0% 12. 5%

0. 0 1000. 0 2000. 0 3000. 0 4000. 0 5000. 0 6000. 0

2001年 2002年 2003年 2004年

0. 0%

2. 0%

4. 0%

6. 0%

8. 0%

10. 0%

12. 0%

14. 0%

16. 0%

18. 0%

收入( 元)

业业 业 增长率

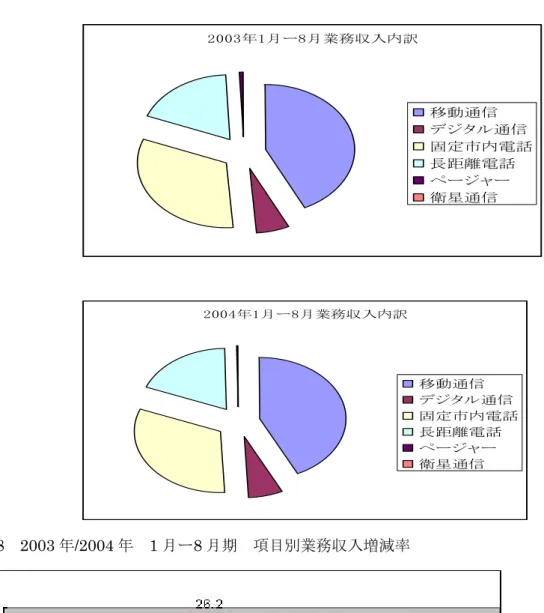

(2)収入分布状況

■2004年、電信業務の収入構造は引き続いて安定しており、移動通信、固定電話、長距離 通信が電信業務収入の大部分を占めている。

■各業務の成長から:伝統的な長距離通信に回復が見られ、増加幅が10%を超えた。デー タ通信が急速に増加し、増加幅は前年比で 20%を超えた。これは主に、ブロードバンド 接続ユーザーの急速な増加により、データ通信の業務収入が増加したためである。また 長距離電話の業務収入の急速な増加は、従来からの長距離電話の通話時間が大きく増加 したことからもたらされている。これまでずっと急速に成長してきた移動通信は今年、

成長スピードがペースダウンし、移動通信の業務収入と主要業務の収入の成長スピード は基本的にほぼ同じとなっている。

図5 2004年業務収入の構成

42.80%

6.38%

31.68%

18.88%

0.23%

0.03% 移動電話

デジタル通信 市内(固定)電話 長距離電話 ページャー 衛星通信

2、顧客の規模

(1) 電話契約者

■2004年、中国の電話契約者数の規模は2003年に5億件を突破した後にも引き続き増加 し、契約者数は6.47億件に達した。

■電話回線契約者の規模が急速に発展するのと同時に、契約者の基数が増加し、電話回線 契約者の成長率もペースダウンし始めた。2004 年の電話契約者数の成長率は 22.6%で、

2003年の26.2%や2002年の31.3%といった成長率を下回っている。

図6 電話契約者(加入者)数の変遷(単位:億人)

(2) 移動電話ユーザー

■2004年、中国の移動電話ユーザーは引き続き急速な発展の傾向を保ち、新しく増加した ユーザーは6487.1万人、累計で3.3億人に達した。

■2004年の中国の移動通信ユーザーの成長率は24.6%で、2003年の30.4%や2002年の 42.3%を下回っている。

図7 21世紀に入っての移動電話ユーザー数の変遷(単位:億件)

3. 2

4. 2

5. 3

6. 5 41. 1%

31. 3%

26. 2%

22. 6%

0. 0 1. 0 2. 0 3. 0 4. 0 5. 0 6. 0 7. 0

2001年 2002年 2003年 2004年

0. 0%

5. 0%

10. 0%

15. 0%

20. 0%

25. 0%

30. 0%

35. 0%

40. 0%

45. 0%

电话用户( 业) 增长率

1. 4

2. 1

2. 7

3. 3 69. 8%

42. 3%

30. 4%

24. 6%

0 0. 5 1 1. 5 2 2. 5 3 3. 5

2001年 2002年 2003年 2004年

0. 0%

10. 0%

20. 0%

30. 0%

40. 0%

50. 0%

60. 0%

70. 0%

80. 0%

移动用户( 业) 增长率

(3) 固定電話ユーザー

■2004 年、中国の固定電話ユーザーは引き続き増加を保ち、新規契約者は 4969.6 万件、

累計で3.1億件に達した。

■2004 年の中国の固定電話利用者の成長率は 18.7%で、2003 年の 22.9%や 2002 年の 19.7%を下回っている。

図8 固定電話ユーザーの変遷(単位:億戸)

1. 8

2. 1

2. 6

3. 1 24. 0%

19. 7%

22. 9%

18. 7%

0. 0 0. 5 1. 0 1. 5 2. 0 2. 5 3. 0 3. 5

2001年 2002年 2003年 2004年

0. 0%

5. 0%

10. 0%

15. 0%

20. 0%

25. 0%

30. 0%

固定电话( 业) 增长率

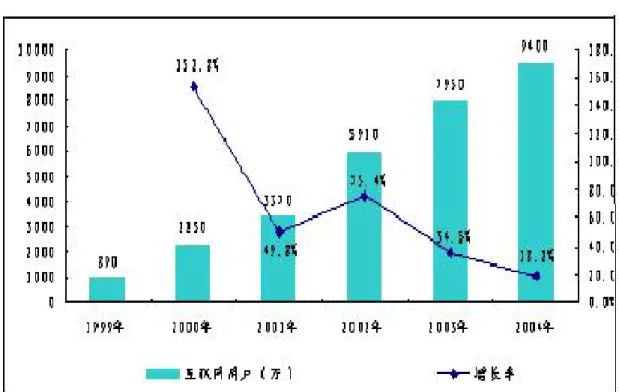

(4) インターネットユーザー

■中国のインターネットユーザーは2000年―2002年に急速に発展した後、PC端末という ボトルネックの制約を受け、緩やかな発展の時期に入った。

■2004 年12 月31日までの中国のインターネットユーザー総数は 9400万人、2004年 6 月末に比べてユーザー総数は半年で700万人増加し、成長率は8.0%、前年同期比で18.2%

増加した。

■2004年、インターネットユーザーのネット接続設備は主にデスクトップ型コンピュータ で、95.3%の割合を占めている。インターネットユーザーではない者から見ると、ネット を利用しない最も主な原因は「コンピュータやネットワークがわからない」ためで、40.1%

を占めている。次が「ネット接続設備がない」で23.1%を占めており、ここから、PCが ますますインターネットユーザーの発展を妨げる主な要因となっていることがわかる。

図9 インターネットユーザー数の変遷(単位 万件)

(5) ブロードバンドユーザー

■ブロードバンドユーザーは比較的大きく増加しているが、成長のスピードは若干ペース ダウンしている。2004年、中国の各固定ネットワーク運営キャリアはブロードバンド発 展に引き続き力を入れ、04 年の中国ブロードバンドユーザーの規模を引き続き拡大させ ているが、国内の端末形態の制約から、成長のスピードは03年を下回っている。

図10 ユーザー数の変遷 (単位:万戸)

3、ネットワークの規模と通信能力

(1) 移動通信網

■移動ユーザーの規模が引き続き拡大している。2004年、移動電話ユーザーの発展は引き 続き早いペースを保ち、2004年12月末までの、中国の移動電話ユーザーは3億3482万 2千人に達し、累計の純増加は6487万1千人となっている。

図11 1999年-2004年 移動電話加入者増加状況詳細

单位:万户

4323.8 8526.3

14480.0

20661.6

26869.3

33482.4 97.2%

69.8%

30.0%

24.6%

42.7%

0.0 5000.0 10000.0 15000.0 20000.0 25000.0 30000.0 35000.0 40000.0

1999年 2000年 2001年 2002年 2003年 2004年 0 0.2 0.4 0.6 0.8 1 1.2

移动电话用户数 增长率%

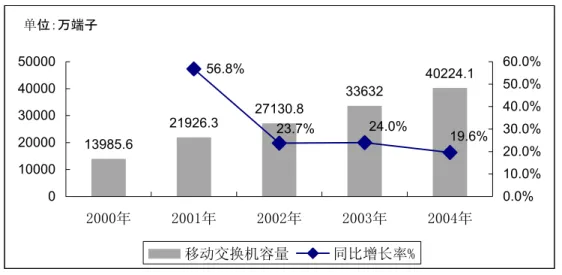

■移動ネットワーク容量の拡大スピードの割合が低下した。2004年までの、中国の移動通 信の交換機容量は4億224万1000端子に達し、前年比で 19.6%増加している。そのう ち、中国移動の移動電話交換機の容量は 2 億 6910 万 1000 端子に達し、前年同期比で 21.0%増加した。中国聯通の移動電話交換機の容量は1億3314万端子に達している。そ のうちGSM交換機の容量が8541万端子、CDMA交換機の容量が4773万端子に達して いる。

図12 移動電話交換機容量 单位:万端子

13985.6

21926.3 27130.8

33632

40224.1 56.8%

23.7% 24.0%

19.6%

0 10000 20000 30000 40000 50000

2000年 2001年 2002年 2003年 2004年

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

移动交换机容量 同比增长率%

(2) 固定通信ネットワーク

■ユーザーの発展が穏やかな成長の段階に入る。2004年、固定電話市場は穏やかな成長の 段階に入り、04年末までに、中国の固定電話の1年の新規契約者は4969.6万件、前年比 で成長率は18.7%に達した。

図13 2000年-2004年 固定電話加入者増加状況詳細 单位:万户

14482.9 18036.8

31244.3 26330.5

21441.9 24.5%

18.9% 22.8% 18.7%

0 5000 10000 15000 20000 25000 30000 35000

2000年 2001年 2002年 2003年 2004年

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

固定电话用户数 同比增长率%

■業務の競争によってネットワークの規模が急速に成長した。2004年は各運営キャリア間 の業務の競争が日増しに激しくなり、顧客の規模が徐々に拡大し、ネットワーク容量の 規模を大幅に増加させた。

図14 市内局用交換機(L/S)容量

单位:万回線

17825.6 20569.5

28358.4

35401.0

42102.0

15.4%

37.9%

18.9%

24.8%

0 10000 20000 30000 40000 50000

2000年 2001年 2002年 2003年 2004年Q3

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

局用交换机容量 同比增长率%

図15 国際/市外交換機(ITS)容量

单位:万トランク

563.5 703.6 776.3 862.0 981.0

24.9%

10.3% 11.0% 13.8%

0.0 200.0 400.0 600.0 800.0 1000.0 1200.0

2000年 2001年 2002年 2003年 2004年Q3

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

长途交换机容量 同比增长率%

(3) インターネット

■2004年末までの、中国の国際ゲートウェイのブロードバンド総量は74429M、接続され た国家にはアメリカ、カナダ、ロシア、オーストラリア、フランス、イギリス、ドイツ、

日本、韓国などがある。

■インターネットの運営企業は以下のように分類できる。

●中国科技ネット(CSTNET)。5275M。

●中国公用コンピュータインターネット(CHINANET)。46268M。

●中国教育・科学研究コンピュータネット(CERNET)。1022M

●中国聯通インターネット(UNINET)。1645M

●中国ネットワーク通信集団(ブロードバンド中国CHINA169ネット)。19087M※。

●中国国際経済貿易インターネット(CIETNET)。2M。

●中国移動インターネット(CMNET)。1130M。

●中国長城インターネット(CGWNET)。(建設中)

●中国衛星集団インターネット(CSNET)。(建設中)

※中国ネットワーク通信集団(ブロードバンド中国 CHINA169 ネット)のデータには CNCNETネットワークのデータも含まれている。

(4) データ通信

■データ業務の発展が飛躍的な段階に入った。多くの付加価値電信キャリア企業が参入し、

電信付加価値業務の急速な発展を促進しただけではなく、運営キャリアに大きな業務収 入をもたらし、顧客の吸引力も強化され、顧客のARPU値を高めた。2004年、中国移動 の移動データ付加価値業務収入は 224.5 億元で、その業務収入の増加に対して積極的な 推進の役割を果たした。

■電信業務の新しい成長ポイント。電信業務の収入構成によると、昨年比でデータ通信の 占める割合が 0.66 ポイント向上している。図から、データ通信の業務収入は昨年比で 26.2%という大きさに達しており、各業務の成長の首位を占めていることがわかる。

図16

2003年1月ー8月業務収入内訳

移動通信 デジタル通信 固定市内電話 長距離電話 ページャー 衛星通信

図17

2004年1月ー8月業務収入内訳

移動通信 デジタル通信 固定市内電話 長距離電話 ページャー 衛星通信

図18 2003年/2004年 1月ー8月期 項目別業務収入増減率

4、投資の完了状況と重点

(1) 投資全体の状況

■2004年、電信投資全体の規模は2136.5億元で、去年に比べて3.6%減少、主な原因は聯 通のCDMAネットワーク建設が基本的に完了し、中国聯通と中国移動の主な業務がGSM ネットワークと CDMAネットワークの合理化と整備となり、3G建設がまだ開始されて いないためである。同時に固定電話の分野では、中国電信と中国網通の小霊通(中国版 PHS)ネットワーク構築も基本的に完了し、運営キャリアの固定設備における投資規模 はここ数年と比べて明らかに減少している。

表6 2000―2004年の電信投資状況

2000年 2001年 2002年 2003年 2004年 投資(億元) 2044.3 2662.5 2073.9 2215.2 2136.5 成長率 33.0% 30.2% ―22.1% 6.8% ―3.6%

データ出典:百納コンサルティング 2005年3月

(2) 投資の重点の状況

移動通信GSM:

■2004 年、中国移動が投入した大部分の資金は、GSM ネットワークの容量拡大とネット ワークの合理化、MISC(Mobile Information Service Center)プラットフォーム拡充など 付加価値サービス系設備に用いられ、更にGSM発展系の2.5世代移動通信であるGPRS ネットワーク拡充にも注力している。

■中国聯通のGSMへの投資はある程度減少し、一部の省での新設・増設に留まっている。

移動通信CDMA:

■2004年、中国聯通の投資の重点はCDMA(CDMA1X)ネットワークであった。2004年末、

100億元を費やした聯通CDMAの三期プロジェクトが全面的に竣工し、ネットワーク容 量もこれまでの 3500万から5500万に拡大した。これは世界最大の2.5Gネットワーク となっている。

ブロードバンド(BB)システム:

■2004年、各大型固定ネットワークキャリアは相次いで、ブロードバンド業務を発展の重 点業務に取り入れたため、ブロードバンドに対する投資も、業務の重心の転換に伴って 徐々に拡大している。

■中国電信は、ブロードバンド業務を中国電信の持続的発展における戦略的な業務と位置 付けており、そのためここ数年来、ブロードバンド業務に対する投資の割合も増加を続 けている。

図19 中国電信:総投資額(億元)とBB関連投資の占める割合(%)

■中国網通は新しい業務の成長点を探り、顧客のARPU値を向上させるために、ブロード バンドを発展の重点と定めた。同時に網通はブロードバンド発展の道を積極的に模索し てゆく。

図20 中国網通:総投資額(億元)とBB関連投資の占める割合(%)

(三)、中国の通信ネットワークの発展状況

1、全体的状況

■電信業務の拡大と共に、ネットワーク建設の規模も引き続き拡大している。現在、中国 の通信ネットワークはGSM、CDMA、PHS、PSTNネットワークを含めて世界でも最大 規模のネットワークとなっており、ネットワーク規模とユーザー数は世界の先進的水準 を一貫して保っている。電信業務の成長に伴い、ネットワーク建設の規模は拡大を続け、

2004年の中国の光ファイバーの新規敷設は64.9万キロ、合計338.4万キロに達した。長 距離電話の交換機容量は新規増設で111.2万端子、合計980.6万端子に達した。局用交換 機(LS)の容量は新規増設が7019.6万端子、合計で4億2102.1万端子に達した。移動電 話の交換機容量は新規増設が6048.9万端子、合計で3億9747.3万端子となった。

■ネットワーク業務の多角化。中国の通信ネットワーク業務は過去の単純な固定電話、移 動電話、無線Pagerなどから現在の小霊通(中国版PHS)、固定IP電話、移動IP電話、

ADSLといった多岐に亘るインフラシステムの提供、更に、PHSを含むモバイル系SMS

(ショートメッセージサービス)、IPTV、オンラインゲーム、音楽ダウンロード、オンラ イン映画といった個人ユーザーの付加価値サービス業務にも発展している。同時に遠隔 地教育、遠隔医療、電子行政、電子商取引、情報セキュリティーといった新しいサービ スも積極的に展開されている。

■ネットワーク投資は安定的で、投資の重点が転換。通信業務の投資は安定的な傾向にあ り、2004年の通信固定資産投資は2173.4億元、前年比で3.3%減少となっている。一方 中国全体の固定資産投資は前年比 25.8%で増加しており、その比率は全国的には下がっ てきているが、依然としてこの投資による牽引力を頼りとしている地域、企業も少なく ない。通信関連の固定資産投資は主にネットワーク接続、ローカルネットワークとサポ ーティングプラットフォームに集中しており、新サービス開発(新付加価値サービス)

とマネージメントシステム(運営効率化)への投資増加が顕著になっている。

2、 移動ネットワークの発展状況と進展状況

(1) 中国移動のGSM/GPRSネットワーク

■中国移動は2004年に全国でGSMネットワークの容量拡大を行ない、600億元を投資し て現有のGSMネットワークを拡張、合理化し、また移動通信費用の新しい形式での値下 げを始め、顧客の増加に対してネットワークのサポートを準備した。

■2004年12月、中国移動の持つ交換機の容量は合計で2億6910.1万端子に達し、前年比 で21.0%増加した。

表7 2004年の中国の移動通信能力の主要な指標一覧

中国移動集団公司 指標

2004年末現在 前年同期比 純増分

交換機(局) 1166 8.9 95

交換機容量(万端子) 26910.1 21.0 4677.6

BSC(局) 3827 19.2 616

無線基地局(局数) 153914 23.6 29709

情報チャネル数(個) 808.1 23.5 153.5

搬送周波数(個) 1210197 27.9 263278

ネットワーク実装率(%) 91.34 1.45 0.83

交換機実装率(%) 82.29 2.90 2.33

データ:百納コンサルティング

(2)中国聯通 GSMネットワーク

■2004年12月、中国聯通の移動通信電話交換機の容量は1億3314万端子に達し、そのう ち GSM交換機の容量が 8541 万端子、CDMA 交換機の容量が 4773万端子に達した。

CDMAネットワークの規模は拡大する傾向にある。

図21 GSM交換機容量(万端子)と増加率の変遷

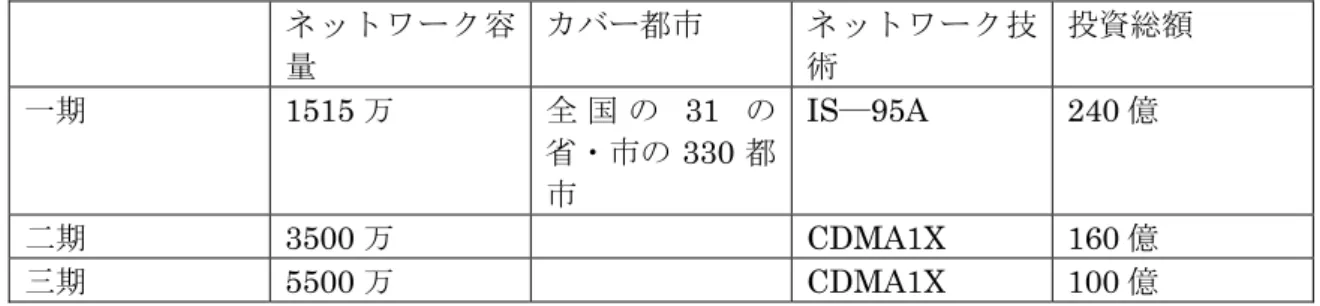

(3)中国聯通のCDMAネットワーク

■2004年末、100億元をかけた聯通のCDMA三期プロジェクトが全面的に竣工し、CDMA ネットワークの容量は従来の3500万から5500万まで拡大し、ネットワークのカバー範 囲も全国300以上の都市と1800以上の区・県へと広がった。

■ネットワークの品質面:県級以上の都市では99%、郷・鎮では94%、農村地区では80%

を超え、省級以上の観光地域では 98%に達している。国道や高速道路、鉄道の幹線はみ な99.2%を超えている。

2002.4 2003.6 2003.7 2003.8 2004.7

・CDMAネット を開始、2002 年までに加盟 ユーザ700万 の目標を設定

・2002年7月 にCDMA販売 パッケージで 市場を開拓で き、ユーザ数 が急ピッチで 成長

・CDMAネット 規模は3500 万に、加盟 ユーザ数は 1125万に成 長し、中国全 土すべての県、

東と中部にあ る大多数卿・

鎮までにカ バーできた。

・IS-95Aネット はCAMA 1X までグレード アップ

・「緑の嵐」

キャンペンを スタート、

CDMAの進 出を加速、

ユーザをハイ、

中、ローエン ド別に分類し、

スーパ新時空、

新時空、超価 値新時空、

如意133パッ ケージプラン をリリース

・100億元を 投入し、

CDMA第三 期拡大プロ ジェクトを開 始、実施後 ネット規模を 5000万人ま でに達成見込 み。

・ネットカバー 地域を拡大す ると同時に、

現存のネット を改善する。

・100万台の カラー携帯端 末を購入

・CDMA 1X 用携帯を10 月に市場に投 入し、U-MAX のブランド連 携ビデオ世界 をサポート

・ハイエンド ユーザを獲得 するため、

「世界嵐」デュ アル携帯端 末をリリース

・2004年末ま で、CAMA第 三期プロジェ クトの実施に より、ネット規 模5500万を 達成

・ 2004年ま でCAMAユー ザが2800万 までに達成。

図22 中国聯通CDMA網構築経過

表8 中国聯通のCDMA建設状況

ネットワーク容 量

カバー都市 ネットワーク技 術

投資総額

一期 1515万 全 国 の 31 の 省・市の330 都 市

IS―95A 240億

二期 3500万 CDMA1X 160億 三期 5500万 CDMA1X 100億 データ:百納コンサルティング

図23 CDMA交換機容量(万端子)と増加率の変遷

3、 固定通信ネットワーク

(1) 中国電信PSTNネットワーク

■中国電信PSTNネットは世界で最大規模のPSTNネットで、固定電話のユーザーは依然 として増加を続けている。2004年9月の中国電信のPSTNユーザーは1.8億人に達した。

ユーザーの年成長率は 10.9%で、そのうち無線市内通話(PHS)と公用電話の増加がめ ざましく、年の成長率は42.7%と14.8%となっている。

■2004年、中国電信はPSTNのネットワーク建設の上で重点的な調整を行なった。PSTN 電話ネットワークの発展の重点は、ネットワークのグレードアップと合理化、管理であ る。インテリジェントネットワークの開放性を強化し、新業務の開発・サポート能力を 向上させる。伝送ネットワーク回線の柔軟的調整の解決に努め、スムーズなエンド・ト ゥ・エンドの業務管理能力を向上させる。

■2004年の中国電信のPSTNの投資建設状況。

表9 2004年中国電信のPSTNの投資建設状況(単位:万元)

プロジェクト名称 開始 Project 投 資 総額

修 正 投 資 総 額計画(2004 年見直し)

2004 年投資

(実行済)

1 長距離交換ネットワーク増設

(17サブプロジェクト)

2004 4155.0 3947.3 448.0 2 費用計算、ネットワーク管理等

運営サポートシステム

(15サブプロジェクト)

2004 11100.0 10545.0 4900.0

3 新業務システム

(6サブプロジェクト)

2004 15400.0 14630.0 0 4 国際交換及び伝送路増設

(12サブプロジェクト)

2004 26996.0 25617.7 0 データ:百納コンサルティング

(2) 中国網通PSTNネットワーク

■中国網通のPSTNネットワークは、主に北方の10省に集中している。同ネットワークは 85 の現地の交換ネットワークと長距離交換ネットワーク 1 つを含んでいる。2004 年 6 月末までの現地の交換ネットワークの総容量は7,980万端子、長距離交換機の容量は150 万端子に達している。

■2004年6月末までに、中国網通は北京、上海、広州に国際ゲートウェイ局を持ち、総容 量は約 18.75 万回線に達し、国際長距離電話サービスは主にこうした国際ゲートウェイ 局を経由している。

■中国網通は既に現地の交換ネットワークの集中的コントロールを基本的に完了し、ネッ トワークの信頼性を確保し、ネットワーク利用率を向上させる。現在、網通は企業向け の長距離交換ネットワークの集中的コントロールを実施している。

(3) 中国鉄通PSTNネットワーク

■2000年から2004年までの4年間の建設により、中国鉄通の固定通信ネットワークは初 歩的な規模を具えるに至った。2004年末には、中国鉄通の通信ラインは1.5万キロに達 し、そのうち光ファイバーのラインは10万キロに達している。光ファイバーネットワー クの5大ネットワークを構成する高速基幹光伝達ネットワークは、全国の31の省と直轄

市の 300 以上の都市をカバーしている。電話交換ネットワークの長距離交換機の容量は 103万端子、局用交換機の容量は1800万回線以上に達している。インテリジェントネッ トワークは全国をカバーしている。

■2004年9月末までの鉄通の固定電話ユーザーは累計で413万増加し、ネットワークユー ザーの総数は1073.46万に達し、全国の固定電話ユーザー総数の約3.24%を占めている。

4、 PHSネットワーク

(1) 中国電信PHSネットワーク

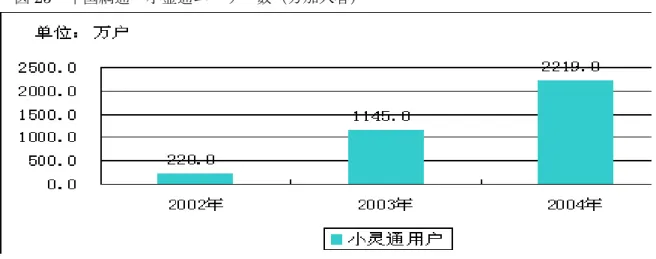

■中国電信は南部で小霊通(中国版PHS)業務を全力で展開している。ユーザーの規模か ら見ると、2004年12月から、中国電信の小霊通ユーザーは4360万に達し、前年同期比 で69.1%増加している。

図24 中国電信 小霊通ユーザー数(万加入者)

(2) 中国網通PHSネットワーク

■低価格攻勢で急伸した小霊通PHSサービスに対抗するため、中国移動は広い範囲で激し いセールスキャンペーンと電話料金の値下げを行なった。このため、小霊通はこれまで の価格面での優勢を失い、更に小霊通自身のネットワークの未整備、機能面での見劣り、

品質問題などから苦戦を強いられている。更に2005年に導入を予定されている3Gシス テムとの周波数問題から、PHS システムの将来的な撤去、縮小も考えられ、中国電信、

網通ともに加入者増加に影響が出ている。特に急速な成長をみせていた網通の小霊通業 務は大きく影響を受けており発展は確実にペースダウンされている。

図25 中国網通 小霊通ユーザー数(万加入者)

5、 IPネットワーク

(1)中国電信のCHINANETとCN2

CHINANETの状況。

■CHINANETは超大型の公用インターネットで、先進的な設備と優れた性能を持つ。

■同時に国内最大のISPでもあり、国内のインターネットサービスの約80%の市場シェア を持つ。

■国際ゲートウェイ帯域は21Gを突破。

■電話のある全ての地域をカバーし、多様な接続方法を備えている。

■世界最大の中国語情報ネットワーク。

■海外進出も果たし、アメリカと香港に多くのPOPポイントを設立。上海にはアジア・太 平洋インターネット交換センター(APIX)を設立、海外の運営キャリアやISP向けに転 送接続サービスを提供。

CN2の状況。

■中国電信の構築したCN2ネットワークは、今後10~20年、中国電信をトップクラスの 運営キャリアとするための基礎固めとするものである。中国電信のCN2ネットワークの 第一期プロジェクトは中核ネットワークと優れた業務ネットワークからなり、特にキャ リアネットワークの新業務のサポート能力は、中国電信の中核ネットとそのビジネスユ ーザーとの間の重要な架け橋であり、中国電信のサービス提供の品質と柔軟性を直接左 右するものである。

■中国電信はCN2ネットワークに対して厳しい要求を提出した。

●第一に、サービス品質QoSの保証。CN2の優れた業務ネットワーク設備は、遅れが無 く、信頼性が高いという特徴を具えていなければならず、またそこから差別化を図り、

企業ユーザーにサービスを提供する。

●第二に、大企業の顧客サービスの拡張性というニーズを満たし、また将来の3GとNGN ネットワークをサポートする。

■CN2の業務は中国電信ネットワークの海外部分と連結させ、国際MPLS・VPN業務を実 現する。

(2)中国網通のCHINA169

■中国網通のインターネットは多業務キャリアネットワークで、開放的な業務モデルを具 え、標準的インターフェイスを提供する総合的ネットワークプラットフォームである。

■現在、中国網通のCHINA169の基幹ネットワークは全国の省政府所在地及び主要な都市 をカバーしており、基幹ネットの容量は N*10GN*2.5G が中心となっている。同時に、

アメリカなどにもいくつかの国際POPポイントを設置済みで、世界的で高いクオリティ ーのインターネットへと近づきつつある。

図26 中国網通国内IPネットワーク

(3)中国移動のCMNet

■CMNet は全国的な高速ブロードバンドの基幹IP ネットワークである。特徴は多ネット 融合、即ちIP業務の基幹ネットであるだけでなく、VoIP業務やVPN業務、WAP業務 のキャリアネットワークでもあり、いわゆる「四ネット・一プラットフォーム」の体制 となっている点である。

■中国移動のCMNETネットは既に各地へと広がっており、現在までに、各地のCMNET のポイントは基本的に建設が完了している。

(4)中国聯通のUNINET

■2003年、中国聯通は中国で先駆けて統一のネットワークプラットフォーム(UNINET)

を構築、複数の電信業務の統合を実現した。

■中国聯通のUNINETは統一プラットフォーム上に構築された、全国をカバーする長距離 かつデータとインターネットのネットワークである。現在、中国聯通は世界で最大の CDMAネットワーク、世界で2番目に大きいGSMネットワーク、世界最大のIPネット ワークを運営している。

■聯通のUNINETの技術は先進的で、構造は合理的である。UNINETの国際インターネ ットのブロードバンドは1.5Gに達し、国内のインターネットのブロードバンドは7Gを 超えている。

■UNINETは既に全国の330以上の都市をカバーし、ネット全体で行なっている業務には VoIP音声業務がある。カード、直通、IP音声機では毎月9億分以上が利用されている。

■インターネット業務:ネット接続の時間だけで毎月10億分を超える。

FR、シミュレーション業務:インターネットの専用ラインで3万ユーザー、IPに基づく 自己制御と操作の可能なテレビ会議、遠隔地教育、遠隔地医療システム、IP に基づくテレ ビ電話システム、各種のシミュレーション専用ネットVPN、IPVPN及びCDMA1X無線デ ータ業務。

(四)中国の3G発展政策と趨勢

1、 中国の3G発展政策

■3Gの発展の面で、国家は一貫して支援する態度を取ってきており、発展改革委員会から 情報産業部までみな3Gの発展を大きく支援している。

■TD サポート政策。TD-SCDMA は中国政府が提案し、かつ国際電気通信連合に認めら れた、重要な影響力を持つ3Gの国際標準である。TD―SCDMA標準の提案と採用は、

それまでの中国の移動通信分野での受動的な状況を変え、中国の電信情報産業と通信運 営の発展にとって画期的な意義を持つ。TD―SCDMA標準が国際組織に受け入れられた 後、中国政府はこれを支援し、前期で20億元前後の研究開発専門資金を与えた。

■3G移動電話支援政策。2004年10月、情報産業部の勤倹副部長は、3G産業の発展の面 で、情報産業部は引き続き関連の産業支援政策を発表し、3G端末の研究開発と生産の計 画を拡大すると表明した。

2、3Gライセンス

■中国政府は知的財産権を持つTD-SCDMAの推進を決定したため、3Gライセンスの発 行はTD-SCDMAの商用化の進展に大きく左右されざるをえない。同時に、欧米の3G 運営状況があまり理想的ではないため、中国政府もまず情勢を静観する必要があった。

3Gライセンス発行のタイミングにおいて、国内の運営キャリアが国外の運営キャリアと の競争で大きな損失を受けることにならないようにする事が肝要になる。

■3Gは電信の発展における重要な出来事であるため、規範化、国際化、透明性を求め、3G ライセンス発行は「電信法」発表の後となると考えられる。

■現在「電信法」は起草が完了し、国務院法制弁公室へと提出され、意見募集と調査研究 段階にあり、2005年末には発表される見こみである。「電信法」が正式に発表された後、

電信監督管理の法律システムが形成され、特に電信の開放に法的根拠が出された後に、

初めて3Gは正式に開始されると予測する。

3、3Gの進展

■中国の3G技術のテストは2001年6月に正式に開始され、テストは2段階に分けられる。

第一段階はシステム単独のテスト段階、第二段階はネットワーク技術のテスト段階で、3 年以上を経た、世界でも最大規模の3Gテストである。

■第二段階のテストは2004年3月末から開始され、主なテスト内容は無線ネットワークの 性能テスト、端末テスト、業務テスト、相互接続テスト、ネットワーク管理と費用計算 テスト、周波数干渉テストの6分野にわたる。国内の6大運営キャリア、12のシステム 設備企業、10の端末メーカーが今回のテストに参加した。

■その他の標準のテストを完了した後、2005年に中国の3Gテストの最終テストを行なう。

北京で3月にTD-SCDMAのビジネス準備用のテストネットワークを建設すると同時に、

携帯電話端末のテストを行なう。このテストでは中国内外の 13、4 種類の端末が参加す る予定である。参加するメーカーは海信(ハイセンス)、重郵信科、聯想、南方高科、夏 新、波導、英華達、大唐移動、サムソンなどである。

このテストは中国版 3G標準TDSCDMA を対象とした商用のための準備テストである。

情報産業部の主導の下、大唐電信を中心として、6大電信運営キャリアが参加を求められ ている。テストは3月から開始され、6月に終了する。

表10 中国の3G進展一覧表

時期 内容

1997年 3G評価研究グループを設立、中国のTD―SCDMA標準を提出。

1997年 3G連合指導グループを成立。

1998年 移動通信技術グループを成立。

1999年 中国の第一世代3Gプロジェクトを開発。

2001年 3G専攻、専門プロジェクトの一部を開始。

2003年7月14日 3G相互操作性テストが中国と外国のメーカーの間で実施

(~8月22日)

2003年8月26日 大唐電信とノーテルの連合実験室が使用開始、中国3G標準集成テスト 段階へ。

2003年9月 情報産業部、科学技術部、発展改革委員会が専門プロジェクトを設立。

2003年9月 3G 室内テストが完了、単体テストの他に、設備間の相互操作性、2G と3Gの間のインターフェイス機能等もテスト。

2003年末 情報産業部は3G標準の第一段階のテストと補足テストを完了。

2004年2月 ラボ試験段階からフィールド試験段階へ。

2004年3月末 3大標準の屋外テスト業務を正式に開始。

2004年9月 第二段階の屋外テストを順調に完了。

データ:百納コンサルティング