Title

経済計算システムと会計の関連

Author(s)

宮井, 久男

Citation

沖大経済論叢 = OKIDAI KEIZAI RONSO, 9(2): 53-74

Issue Date

1985-03-31

URL

http://hdl.handle.net/20.500.12001/6745

経 済 計 算 シ ス テ ム と会 計 の 関 連

宮 井 久 男 Ⅰ は じめに Ⅱ 経済計算の歴史性と会計の関連Ⅲ

経済計算 と情報 、システム Ⅳ おわ りにⅠ

は じ め に 会計は、経済計算の歴史的に現われた一形態であると理解す る立場が ある。 ソ連邦を含めた社会主義国の多 くは 、このような理解に立脚 して .会計の本質 、 他の経済計算の種類との関連を論 じている。本稿の課題は、この ような理解に おける経済計算概念を検討す ることにある。 レ-ニ ン ( B. H. Jle… H )は 、社会科学の問題 を科学 的見地 か ら取 り上げ る上で、最 も重要なことは、 「基 本的 な歴 史的関連 をわす れ ない こと であり、ある現象が歴史上にどのよ うに して発生 したか 、この現象 はその発 展においてどういう主要な段階をとお ってきたかとい う見地か ら、どの問題 を も考察す ることであり、その現象の このような発展の見地か らその事物が こん にちどうな っているかを考察す ることであ# )」と述べている。 レーニ ンは 、こ れを国家の問題に関連 して論じているが 、会計問題に も当然 あてはまることで ある。 しか し、これ まで,会計領域においては 、このように、会計現象が歴史 上どのように発生 し、その発展においてどのような主要な段階を通過 して きた かというような発展の見地か ら、十分に、考察 されてきたとは必ず しもいえな い。会計を論 じる場合 、多 くは 、資本主義の発展に関連 して論 じられるのであ り.特に、簿記との違いを明確にす るために独占段階における会計 、とりわけ、企業の外部への会計的公表問題 と関連 して、この時期の現象を簿記と区別 して 会計 と呼ぶなどである。 あるいは、管理会計を論 じる場合 、その多 くは、1920 年代にその生成時期を求め、必ず しも簿記 、会計 との関係を総合化 しえない状 態にある。 そこで 、本稿では.このような会計 、管理会計という現象が、歴史的にはど のように把握 され 、各生産様式の違いにおいて、どのように異なりそ して発展 してきたのかを考察 していこうとするものである。課題が .会計問題の根本に かかわ るものであり、多 くの実証分析を必要とす ることは承知の上で、ここで は、このような問題に取 り組んでい く上での試論的視角 、あるいは分析視角の 提示 とそれに関連す る諸問題について論 じてい くことに したい。

Ⅱ

経 済 計 算 の歴 史 性 と会 計 の 関連 1. 経済計算の憲蕎 経済計算 とい う用語は .会計上 、一般 には 、 「経 済性計算 と もいわれ 、企 業におけ る意思決定対象 (投資など)の収益 性の比較 計算を意味す る(2)Jもの として用い られている。 しか し、本稿 においては 、この よ うな領域 を意味す るもの としてではな く、かな り広義 に用 いてい る。バ シレンコ (∩.

日. Bar- eHKO )の言葉を借 りれば、経済計算 とは、まさしく経済の計算であり、 人間社会の経済活動の計算 、つ まり、衣 、食 、住等々での必要性を充足す るた めの物質的福祉の生産 と分配に含 まれる人間社会の経済活動計算なのである(3)O また .マカロフ (B.「

.

爪 aKaPO8 )は .経済計算について. 「経済活動を 点検 ・指導す る目的での経済活動の量的反映 ・質的特徴づけである(4)」と述べ ている。つ まり、われわれが ここで用いようとす る経済計算概念は、意思決定 問題などに関連 した収益性の比較計算とい う概念 とは異なり.経済活動の存在 す るすべての社会に存在 してきた経済活動遂行上の用具としての本質を持つ も のなのである。 われわれが 、本稿において、経済計算 という用語を用いる時、ソ連邦におい て用い られているウチ ョッ ト (yLJe' )を念頭においている.この ウチ ョソ ー 54-卜は、レーニンによ って、 「社会主義社会における会計の意義を論 じたとき. sChetovadstvoの代 りに一層概括的な言葉(5)」として利用 された ものである. ベイ りイー (D.T.Bail_ey)は、ソビエ ト会計研究上の困難性に関連 して、この ウチ ョッ トについて次のように述べている。 「例えば、ロシア語のuchetにみ あ った英語の同義語 もないし、社会主義経済の管理にと って重要な レーニンの 概念であるuchetikontrolについての適切な訳語が今 日においてもなお存在 し ていない(6)」。わが国においてもベイりイーの指摘と同様の困難性が存在す るが、 しかし、この点について幾つかの検討の試み もなされている。たとえば、 『レ ーニン全集 』では、これを 「記帳と統制 」と訳 し(7)、これに対 して、森華氏は、 ソ連邦の会計用語辞典などに依拠 しなが ら、これを 「経済活動の記録測定と検 証 」を意味するものとして理解されている(8)。そして.井上照幸氏は.森氏の 考察を踏まえ、また、 K o HT PO Ju の検討を踏 まえ 「会計と点検 」と訳出され ている(9)。われわれは.このウチ ョッ ト (y。亡,)をさしあたり本稿において は経済計算と訳出していくことにする。 したが って、 ytLe' " K om P OJ'Bは.

「経済計算と点検 」となるOソ連邦の文献では

、y

q e, とx

o 3JI白 CT B eH Hl州yle' の二つの概念が用い られているが 、さしあたり.この違いを無視 して も特に問題はないものと考えている。 さて、われわれは、経済計算を経済の計算 、人間社会の経済活動の計算 、つ まり、衣 、食.住等々での必要性を充足するための物質的福祉の生産と分配に 関連する人間社会の経済活動計算であるとし.それはまた、 「経済活動を点検 ・指導する目的での経済活動の量的発展 ・質的特徴づけである 」と理解 した。 経済計算を経済活動に関す る計算として理解するということは、二つの特徴 を示すこととなる。第-に、それは,会計 、統計とい った計算的認識様式は、 限定された一定の領域を示すにす ぎず 、経済計算は、それ らの多様な計算形態 を包括 した概念として規定されるということであるOつ まり、経済計算 という 概念は、計算領域の包括的概念としてとらえ られるのである。第二に、経済計 算は、経済酒動の存在す るところには、普遍的に存在す るということである。 つまり、人類は、経済活動の遂行上生産力を発展 させ 、それに伴 って生産関係 を変化させてきた。そのような社会の発展に、普遍的に経済計算がなされてき

-たのである。このような理解の仕方は、複式簿記の生成 、会計の生成 、管理会 計の生成 というような諸領域のそれに対 して、経済活動の原点にその生成時点 を求めるということを意味 しているのである。そして.そのことは、経済計算 の歴史性を意味することにもなる。経済計算は、経済活動の必要上生成 し、遂 行されてきたが故に、その具体的顕現の仕方は、その時々の経済活動の諸条件 に規定 されたものとして現れるのである。経済計算は、このように、普遍的性 格を持っ と共に、それは、歴史的 ・特殊社会経済的規定を受けて実存するので ある。

2.

経済計算の歴史性 経済計算は、すでに述べたように、経済活動を営む上に必要とされる計算的 認識様式である。そこで、経済計算は.経済活動に対応 して普遍的性格を持っ 。 しか し、その具体的顕現の仕方は、その時々の社会 .経済状況に依存 しているO 経済活動の内容を規定す るものは、生産手段の所有関係、つまり、生産関係に 依存す る。 したが って、経済計算は、それぞれの社会の生産関係に従 ってその 内容と形式を変化 させてきた。経済計算は、それぞれの生産様式の下で、自ら の 目的、課題 、形式、組織等を持 っているのであるO したが -'て、階級社会に おいて経済計算は、常に.顕著な階級的性格を帯びて顕現することになるので ある。このことによ って.経済計算が 、経済活動の数量的反映のほかにその質 的特徴をも明 らかにするものであるといわれるのである。経済計算の歴史的発 展過程について、あるいは、その社会的 ・経済的機構の変化に対応 して変化す る状態について、マルクス (K.Marx)は.次のように述べている。 「簿記は、 過程の統制および観念的総括 としては.過程が社会的規模でおこなわれて純個 人的性格を失えば失うほど必要となる。だか ら.資本制的生産では手工業-令 よび農民経営の分散的生産でよりも必要となり.共同体的生産では資本制的生 産でよりも必要となる¢ゆ」。チェコスログァキアの文献町 こ、単純化 した形では あるが、この問題に関連 した興味深い表が示されている。表 1がそれである。 木表では、それぞれの社会的生産様式の下での経済計算の違いを明 らかにし ている。その相違点を、それぞれの社会における経済計算の対象 、計算課題 、 -56-社会的生産様式 計 算 対 象 計 算 課 題 計算技術 .組織 原 始 社 会 原始共同体的財 原始的経済運営 粗野 (木にひ っ 産 の成 果を算定すること かいて書いた り、切 りつけて書 いた り、紐 に結 び目を作 る等 々) 奴 隷 社 会 奴隷所有者の財 奴隷所有者の経 計算技術 と計算 産 営成果の算定 組織 におけ る改善の要素の出現 封 健 社 会 領主の財産 領主の経営成果の算定 幾つかの経済計算の要素が発展算 、統計・会計 、原価計 資本主義社会 資本家の財産 - 資本家の経営成 比較 的に発達 し 資本 とその運動 果 -利潤の算定 善 されている計算要素は不統一なテ ンポ で改た技術 と組積 、 社会主義社会 社会主義的財産 管理 、つ まり、 非常に発達 した -拡大社会主義 計画の作成 とそ (会計機械 、パ 生産過程 (生産、 の遂行の点検の ンチ形式技術 、 交換 、分配 、消 ための必要な資 コンピュータが (出所)

3.JlayLIHJ(, a.KpaJ)hLleJ(,Jl_ C TPaKOBa M LLP. ;n ep・ CO CJIOBaLL n ob Pep.B.Ll.rleTPOBOA,ByxraJZ,ePCF"A yqeT.M.,≪ 中 - aHCEJ

計算技術 ・組織にわた って示 しているのである。会計を包括す る経済計算の歴 史性をこの ように見ていく視点は当然の ことであり、また、それぞれの時代に 現れ る計算形態の性格 、位置付けを明確に していく上で 、極めて重要な視点で もあるといえる。 しか し、残念なが ら、本文献では、それぞれの社会における 経済計算について 、詳細に検討 してはいない し、また、ソ連邦を含めた他の社 会主義国の文献において もこの検討は皆無 とい ってよい状態にある。これは、 歴史的資料の制約 もあり困難な作業ではあるが 、今後の課題 として取 り組 まれ てい く必要がある。そのような検討の成果によ って 、それぞれの社会に顕現す る計算技術の形態の特質 と、各計算領域間の相互関係が明 らかとな り、社会の 発展 と計算技術の相互関係が明 らかにな って くるのである。 ソ連邦の多 くの会計文献では 、経済計算を前述のように 「経済活動を点検 ・ 指導す る目的での経済活動の量的反映 ・質的特徴づけである 」とし、それは、 人間社会の歴史的発展過程において 、それぞれの社会 ・経済構成体の下でその 要請に従 って存在 し.その変化に対応 して展開 してきたとと らえ られている。 そ して 、このような経済計算に関す る一般的理解を具体化 し、その歴史的 ・階 級的性格を一層 明確 にす るために、資本主義における経済計算 と社会主義にお け る経済計算 とを比較考察す ることによ って展開 している。そこで、このよう な理解について 、その所論

叫

こ依拠 しなが ら、経済計算の歴史性を検討 してい くことに したい。 まず 、われわれは 、それぞれの社会の経済計算の特質を規定 している当該社 会の特質 とそこで作用 している経済法則についてみてお く必要がある0 周知のように 、資本主義の基本的経済法則は、剰余価値の生産である。この ことは 、具休的には、企業の利潤創出こそが資本主義の下での経済活動上の主 要な刺激であることを意味 している。 さらに、資本主義の最終段階である帝国 主義の下では .独 占の支配に関連 して、剰余価値法則は、一層の展開をとるこ とになる。独占は 、もはや 、平均利潤に制限 されず 、独 占的高利潤を獲得す る ことになる。 したが って 、独占支配の下では、資本 主義の基本的経済法則は、 独占的高利潤の法則 として作用す ることになる。 このような基本的経済法則は、経済活動の 目的を規定 し.経済計算の 目的を も ー 58-規定する。 したが って、資本主義の経済計算の 目的は.資本家による利潤獲得を 最大限に保障す るよう利潤の創出過程を観察す ることである。資本主義国では . 基本的には、資本家階級の利害のために経済計算が利用 されている。経済計算に よって、独占的企業は、勤労者の搾取を一層強化 し、最大限利潤の獲得の方途を 決定する。資本主義の下では、経済計算は.もっぱ ら、支配階級 一資本家階級の 利害のために利用 されるのである。 経済計算は、資本家にと って、利潤創出の用具として奉仕す るだけではなく. その利潤の隠蔽のための用具として も機能 している。経済計算によ って .利潤 の兵の源泉を酸味に し、勤労者の搾取過程を隠蔽す る。これ らを保障 している のは、営業の秘密であり、それを前提に規定 された法令である。公表される企 業の財務諸表は、偽造され 、企業実態を皮映 していない。この ことについて 、 レーニンは、 1914年の ドイツの雑誌 『バ ンク 』5月号か ら引用 しなが ら、財務 諸表の虚構性、歪曲性について論 じている。つ まり

、「

「数多 くの株式会社の 貸借対照表は、中世の時代か ら知 られているかのパ リムプセス トーその上に書 いてある文字をまず消 さなければ、その文字の下にあるはん とうの意味を も っ た記号を解読できない もの一に似ている。」(パ リムプセス トというのは、その 上に書かれているもとの文字が塗 りつぶ されていて、その塗 りつぶ された文字 の上に他の文字が書かれている羊皮紙の ことである)的」。 したが って 、資本主 義の 下での経済計算は、機密であり.その公表資料は偽造 されている。 生産手段の私的所有の下では.国家による組織的な経済の計画化は存在 しえ ない。資本家は、自己の 「計画 」に対 して、基本的には外部者の介入を許 さず、 自己の裁量で.企業活動を方向づけている。これと同様に、資本家的な経済計 算 も組織 されているのである.同一業種 、同一規模の企業でさえ、経済計算は、 まず 、その所有者の要求に適合す るように形成 されている。現実には、多 くの 資本主義諸国においては .経済計算に関す る規程が存在 している。 しか し、こ れ らの規程は、実際には、単なる勧告的性格を持っだけという摩味なものとし て形成 されている。 レーニ ンは、既に、この点について 、 「監査 、貸借対照表 の公開 、その一定様式の作成 .監督機関 、その他についてのあ らゆる法規は、 善意の-すなわち資本主義を養護 し美化 しようという善良な意図を も った一大-学教授や官吏が公衆の注意を うはうのにもちいるものであるが 、これ らの法規 はこのはあいなんの意義 ももちえない叫 と指摘 している。すなわち.経済計算 は 、各資本家によ って、自己の裁量によ って組殺 され 、法規は、虚構性を持 っ ているのであるOこの ことは 、経済計算の形態 、組綴だけでなく、計算指標の 入手に関す る方法について もいえる。 ま ったく同一の指標であ って も、各企業 によ って個々別々に形成 され、その結果 、指標の比較性を失わせ るものとな っ ている。指標の分析の困難性 .その複雑性 、さらに .時には 、その指標の入手 困難性が 、たとえそれ らの指標に 、個々の企業評価の有効性があ 'たとして も、 部門における総括 、産業部門比較 、そして,国民経済的総括のためには役に立 たない もの とな って しまう。経済計算の組織的設定におけ る不一致がこの要因 であり.総括的情報に処理 されるまでの資料の偽造的性格がこの要因をな して いる。つ まり、資本主義の下での経済計算は、個々の企業 あるいは企業連合の 枠内に限定 された ものと して存在 している。そこで.この場合 、中央集権的な 統一経済計算 システムの創設を不可能としているのであるo このような資本主義の経済計算の特徴に対 して、社会主義の下での経済計算 は .どのような特徴を具備 しているであろうか。 レーニ ンは、社会主義社会における経済計算 と点検に対 して、重大な意義を 与えているO レーニ ンは 、 「社会主義は .なによりもまず 、経済計算である¢gJ と述べ 、 「経済計算 と点検 -これが 、共産主義社会の第一段階を≪調整>,す る ために、これをただ しく機能 させ るために必 要 とされ る主 要な もので あが 」 と指摘 した。経済計算の役割は、社会主 義が発展す ればす るは ど大 きくな っ てい く。社会主義の発展は .未曾有の生産 力を創出 し、その指導 には .膨大 な経済情報の利用が不可欠である。 そ して ,これ らの情 報の入 手とその処理 のためには 、適切に設定 された経済計算 システムがあ ってのみ可能 となるので あるQ 資本主義における経済計算が資本主義の経済法則に規定 されていたように、 社会主義における経済計算は 、社会主義社会の経済法則に規定 されている。経 済法則の認識 とその社会的利益のための意識的利用の重要性は、社会主義の下 での経済計算に対 して 、ま った く新 しい機能を与えている。ここに、経済計算 -6

0-は、社会の必要性の研究、その最大限の充足の可能性の確認とそのための方法 の解明に利用される。さらに,生産力の発展傾向の予測やその一層の改善に必 要な資料入手のた桝 こも経済計算は利用 されるo Lたが って 、社会主義の経済 計算は、なによりもまず .経済法則の作用の重要な認識手段である。社会主義 における基本的経済法則は、社会的生産の連続的発展と改善によ って、人民の 物質的、文化的必要性を一層完全に充足 していくことである。この基本的経済 法則か ら、経済活動は、なによりもまず .資本主義におけるような利潤創出に ではなく、製品の産出高あるいは住民へのサービスの提供を使命とす ることに なる。社会主義における経済計算 もこのような経済法則に規定される。経済計 算は、企業や樺関による経済計画の遂行を促進すべ く機能 し、経済活動の最 も 合理的方法を決定することを促進する。つ まり.製品の実現の増大の可能性、 製品原価の低減、収益性の向上等々の可能性について解明す る。まさにこのこ とによ って、生産の発展と住民の必要性の充足のためのすべての必要条件が生 み出されるのである。 したが って、社会主義の経済計算の 目的は、社会の必要 性の最大の充足を保障するための 、企業や機関による、自己の計画遂行の観察 にあるといえる。 社会主義の経済計算は、社会主義社会の全成員の利益のために利用 され.全 人民の 目的となる。社会主義の経済計算は、資本主義の経済計算とは異なり、 計算資料を隠蔽し、報告書を偽造する必要性は、基本的にはなくなる。計算資 料の客観性のみが,その直接的使命である欠陥の是正と企業活動の改善に、経 済計算を適用することを可能にす る。 したが って.社会主義の経済計算は、客 観的であり、その資料は、経済における実際の事態の内容を反映 しているとい える。 社会主義社会では.すべての企業は、人民の利益のために設立される。これ に関連 して、国家は、経済活動の可能な限 りの完全な正確な情報入手のための 義務的な計算規則や実務形式を作成する。このような規則や実務形式は、科学 的に作成 され、同一種類のすべての企業に等 しく適用 されるものとなる。国家 は、全国家的 レベルでの経済計算の指導と、さらに、経済計算の幹部要員を養 成 し.経済計算の合理的運用に関する仕事にたずさわるなど、経済計算の組級

化に関する多 くの仕事を遂行 している.社会主義においては.すべての同一種 類の企業においては、その組成を一致させるよう保障された経済計算の国家的 指尊が展開されている.このことによ って、国民経済計画遂行の点検のための 総括的指標を得 ることが可能となるのである。同一種類の企業における経済計 算資料の統一性のおかげで.部門、国民経済全体の総括的資料の入手が可能と なる。これによ って、社会主義の下での経済計算の枠は、拡大され、企業か ら 部門そして国民経済全体を包括するという結果へと導かれる。社会主義社会に おける経済計算は、統一的な中央集権的なシステムとして形成 され、このよう な経済計算システムこそが、統一的な国家計画に関するその発展を正 しく進め る国民経済的指導のために必要不可欠なこととなるのである。社会主義におけ る経済計算は、全国民経済的規模で適用され、国民経済計画遂行の統一的な中 央集権的指導 ・点検 システムにおいて組織 されるのであるO さらに、社会主義の経済計算の重要な特質は、その人民的性格にある。資本 主義において遂行される管理機能としての経済計算は、人々か ら切り離されて お り.この点、社会主義においては、経済の全人民的管理機能に転嫁 している。 このことは、経済活動管理への勤労者のさまざまな参加形態をとることに道を 開 く。人々は、社会主義的財産の保全を監視 し、人民点検機関で仕事をし、手 段の合理的利用について配慮 し、社会経済分析局の成員で活動するなど、また、 労働者 ・勤務員全体集会で、企業業務結果の審議に積極的に参加するなど活動 しているo社会主義における経済計算は、全人民的性格を帯び.企業管理への 勤労者の参加のために利用されるのである。 3.経済計算の種類 社会主義における経済計算は、以上みてきたように、Lf]家全体および各企業 . 機関、施設に関する国民経済計画の遂行過程を反映す るものとして存在 してい る。 したが って 、そこでの資料は .国民経済各部門の活動を特徴づけ .国民経 済 、住民の必要性が .各製品 ・サービスにおいて、との程度充足されているの かを示 し、国家の各共和国 .州 、区、の発展等々に関 して反映するものとして 存在 している。ソ連邦においては、これ らのすべての資料は、社会主義的経済 一一6

2-計算の種類.つまり.統計、会計、経営技術計算によ って入手 されている。そ れぞれの経済計算は、自己の具体的な客体 、課題 、特質を持 って存在 している。 そこで、次に、社会主義における経済計算の種類とその相互関係について、 ソ連邦を例にみてみることにする。 まず、経営技術計算であるが .この経済計算は、経済計画遂行過程における 直接的指導のための個々の経営業務 ・過程の観察 ・点検 システムとして存在 し ている。この経済計算の著 しい特徴は、その資料の入手と利用の機動性 、迅速 性にある。経営技術計算は、多様 な現象を包括す るが 、主として、生産 一技術 的特徴を持 った多様な指標を提供す る。たとえば、製品生産高の計画遂行過程 に関する情報、賃金フォン ドの日常的支出に関す る情報、労働力 ・設備の利用 に関する情報、納入者 ・購買者との間の契約遵守に関す る情報等々である。経 営技術計算では、指標的には.現物指標 、労働指標 、貨弊指標が利用されてい るが,その性格か ら、主に.現物指標 、労働指標が適用されている。経済計画 の遂行について.点検の機動性を保障す るためには、経営活動過程に関する情 報を迅速に入手する必要がある。 したが って、経営技術計算においては、その 資料は.出来る限 り簡略なものとして記録されるように工夫されている。 次に、われわれの最も関心のある会計についてであるが 、会計は、当座およ び決算資料を入手するための 、個々の企業 ・機関 ・施設の経営活動に関す る連 続的 ・相互依存的観察 ・点検 システムとして存在 している。会計によ って、企 業に保有されている各種の物質的価値 ・貨弊手段の量に関す る情報が入手され、 また、他の企業 ・機関との決済状況、企業に存在する全資源の総量 、材料の仕 入 .製品の生産、販売に関する量と原価 ,経営活動の財務成果一利潤あるいは 損失,企業の収益性に関する情報を提供す るものとして存在 している。会計に おいても現物指標 .労働指標 、貨弊指標が利用されるが 、会計の基本的内容で ある総括指標の入手の観点か ら貨弊 (価値)指標に特別の意義が与え られてい る。したが って、会計のすべての客体が、現物指標 、労働指標で表現 されたと しても、必ず貨弊指標によ って表現 されるのである。会計の特質は、会計が、 連続的にすべての経営業務を記録 していることである。このことは、すべての 経済過程の完全な特徴づけの資料入手のために重要な点である。業務の連続的

反映手続は、会計の重要な特質の一つであるといえるO また、いま一つの特質 は .その文書 (証漕)性である.文書は、会計資料の唯一の源泉であり.すべ ての業務を包括す る文書の存在 こそは、会計に対 して、物質的責任者の点検の ための利用を可能に し、正確で、確実な根拠のある情報の入手の可能性を与え ることになる。会計においては 、総括指標の入手のために,徴集された資料の 科学的処理のための特殊な方法が利用 される。これ らの方法の特質は、企業 ・ 機関におけるすべての経営活動に関す る.システム的で、相互関連的反映を保 障す ることである。完成 したシステムとしての会計は、独 自の研究客体 、研究 方法を持つ 自立 した経済科学 として存在す る。このことによ って、会計は.釈 計と同様に、個々の業務 あるいは過程に関 してだけではなく、企業のすべての 経済活動に関す る情報の入手を可能にし、経営技術計算 と区別される0 そ して 、最後に、統計は 、大量社会現象の観察 ・点検 システムとして存在 し ている。統計は,質的側面との関係で、大量社会現象の数量的側面を観察 し、 具体的場所 と時間の条件下における社会発展法則の数量的観察をし、生産力と 生産関係の統一における社会的生産の数量的側面を観察 し、文化的 ・政治的 ・ 社会生活的現象を も観察す る。さ らに、統計は、自然的 ・技術的要素の社会生 活との相互関係を も調査す るもの として存在 している。統計は、国民経済全体 および各部門の発展過程の観察のために適用 され、企業 ・機関 ・施設において 生起す る多様な大量現象の観察のために も適用されている。たとえば、工業に おいては .生産高指標 、賃金動態指標 、労働時間利用指標 、労働生産性水準と 向上指標 、製品原価低減指標 、その他について適用 されている。・第一一次的な統 計の観察資料は .個々の国民経済部門別に総括 され、国民経済計画のために利 用 されることになる。統計はさらに、経済現象だけではなく、社会生活のその 他の側面を も包括 している。統計によ って、人口、その構成 ・動態 、物質的 ・ 文化的国民生活水準指標が入手される。 したが って、統計の指標 としては .経 営技術計算の場合と同様に、現物指標 .労働指標 、貨弊指標が利用 される。そ れ らは 、研究 され る現象や設定 される課題の内容に応 じて適用 されることにな る。 ソ連邦における社会主義的経済計算は 、以上みてきたように経営技術計算 . -6

4-会計、統計という三つの経済計算種類か ら構成 されている。 これ らの経済計算 は,全体 として、国民経済計算 と呼ばれている。そして、この国民経済計算は、 疏- システムとして存在 している.つ まり、経済計算の個々の種類は 、相互に. 密接に関連 しあ 'ているOこのような国民経済計算の統一 システムは、生産手 段の社会的所有とそれを基礎 とした経済の計画的特質に条件づけ られている。 国民経済計算を構成す る個々の経済計算の統- システム的結合は 、社会主義に おいてのみ経済計算上獲得される新 しい質なのである。 経済計算の各種類は 、統一的対象である社会主義的拡大再生産過程の さまざ まな側面を反映 しなが ら.相互に発展 し、補足 しあ っている。つ まり、会計と 統計は、多 くの経営技術計算資料を総括 し.科学的に処理 している。たとえば、 会計においては、労働時間払で支給 される賃金計算に関 しては 、作業への出勤 ・退去のタイムレコーダー記録の経営技術計算に基 いて実施 され .統計では、 収穫前の作柄の量は、藩種状態についての経営技術的観察に基いて決定 される。 また、統計は、しば しば 、会計によ って入手 される情報に立脚 して処理 されて いる。たとえば,労働生産性の水準 ・動態の統計指標は .算出高に関す る会計 資料に基いて算出され、統計的平均原価指標の算定には 、具体的な製品の製造 費用に関す る会計資料が役立て られているO統計は、部門 ・国民経済 レベルで の各種の総括のための原始資料として会計資料を利用 し、会計 も、しば しば 、 統計の第一次資料に依拠 している。たとえば 、労働者の賃金額の決定に際 して は、統計方法によ って算定 された産出高 ノルマ遂行指標が利用 されているので ある。 したが ・'て、社会主義の経済計算の三つの相互関係は、統一的な第一次的文 書化の適用によ -'て保障 されるといえる。統一的な第一次的文書化の本質は 、 各経済計算での処理上の ま ・,た く同一文書の利用にある。 ソ連邦における経済計算は、以上のように、三つの種類 一会計 、統計 .経営 技術計算が国民経済計算として体系化 され 、社会主義の下で有機的に機能 して いる。それは、社会主義の下でのみ可能とな った経済計算の発展であり,新 し い質の獲得なのである。 この場合 、われわれは 、ここでしば しば用い られ,重要な位置を与え られて

いるシステムという概念について、理解を深めてお く必要がある。社会主義に おける経済計算の統一 システム化の意味す るところを十分に理解することによ って、それに先立つ資本主義の場合の経済計算の限界 、会計の限界、その本質 を解明 していくことができるか らである。 そこで次に、この システムについて、情報概念とも関連 させなが ら、それ ら が経済計算といかなる関係を持っのかを検討 していくことにしたい。

Ⅲ

経 済 計算 と情 報 、 シ ステムラーフ りコフ (K).Jlabp- OB)とコ り-ツキー (3.KopJ川 KHA)は、シ ステムについて、経済 システムに関連 しなが ら.次のように述べている。 「シ ステムとは、サイバネテ ィクス的な意味では、全休を形成する諸々の要素の一 定の総体 として理解 されているのであり、この全体には、全体を構成する個々 の要素には存在 しない特質が存在 している。システムの特質とは、それを構成 す る諸々の要素の総和に帰着 しえない質の存在である。経済 システムを問題と す る場合には、全体 としての経済 -そこでは経済を構成す る諸々の部分が要素 である-を総体 として理解 しなければな らない。経済という概念を、狭い意味 で、物質的生産諸関係の総体 として理解す るな らば、経済 システムとは生産諸 関係の総体である。 しか も、これは諸々の要素の単なる総和ではなく、それ ら の複雑な総体なのである㈹」Oシステムとは、諸要素の全体を示すのであるが、 それは、単なる組成部分の総和ではなく.全体を構成す ることによ 〕て、その 全体に固有の特質を もた らす ものとして理解される必要がある。 また、 『社会主義生産管理辞典 』には次のような記述がある。rシステムに は、二つの主要な、内容豊富な特徴が反映 しているOつまり、第-に、そこで は統一性が前提とされていることである。- --・第二に、分割可能性が前提と されていることである。 システムは、自らシステム的特質をもつサブシステム ・要素への分割を許容 しているのである。システムは、より広い要素の全体へ, つ まり、より高い水準の システムにおける組成部分としてあるいはサブシステ ムとな っている佃」。第-の統一性は.既に述べ られている全体を構成すること -6

6-によるそれ固有の特質の存在を示 しており、第二は、その システムは、また、 より広いシステムの構成要素となり,その水準では新たな特質が存在す ること を示 している。 現在、システムという用語は、多 くの研究領域において多様な用い られ方が なされている。会計学上 も.たとえば、会計情報 システム、報告 システム.予 算システム等々である。 しか し、この用語については、必ず しもその概念規定 がなされているとはいえないのではないかと思われる。そのような中にあ って、 敷田礼二氏は、分業論的視点か らこのシステムについて、概念規定をされてい る。そこで規定されている内容は.いままで述べてきたわれわれの考える経済 計算概念ともその視点を一つにす るものである.散田氏は.これを分業を念頭 において規定され、システム概念は、 「根本的には労働生産性をたかめるため の企業内州 こおける諸労働過程の相互依存関係をさす的」とされ 「システムの 基本を分業に求めうるな らば.その性格を生産の社会的性格 (生産の相互依存 関係-有機的結合関係)とみることができる甲」と述べられている。つ まり、こ のような規定の仕方は、歴史的視点に立脚 して本質規定をしようとしているも のであり、システムを発展形態としてうけとめようとしているものといえる。 このことを敷田氏は. 「システムもつねに矛盾を含み、矛盾の克服が新 しいシ ステムを生みだしていくという、いわばシステムを運動、発展の形態としてと らえるときにはじめて.歴史的認識と将来の展望とを有機的に結合 し科学的、 法則的に一貫して説明が可能となることにあael)」とされている。 このことを経済計算 システムにおいて考察す るならば、それは、生産の社会 化が一層進んだ段階での 、システムを示 しており.ソ連邦の場合には、会計 、 統計、経営技術計算の三つのサブシステムを持つ国民経済計算システムが 、社 会主義計画経済の遂行を支えるべき新たな特質を も って存在 していることを意 味しているのである。さらに、サブシステムとしての 、たとえば、会計をとら えても.その要素は、資本主義におけるものとは質的に変化 してお り、その全 体としての会計システムは、社会主義的特質に対応 した特質を も って存在 して いるといえるのである。 システム論的に経済計算をとらえるな らば、このよう に考え られるのである。

さて、経済計算 システムは、以上のようにとらえ られるのであるが.この経 済計算 システムを 「情報システム 」という観点か ら再構成 し、制度化 した社会 主義国がある。チ ェコスログァキアの 「統一社会 ・経済情報システム 」がそれ である。この場合の論調は、必ず しもわれわれの理解 している経済計算システ ムとは一致 しない部分 もあるが、今後の検討課題を引き出すためにも、ここで、 概略みておきたい。 チ ェコスログァキアにおいては、社会主義社会の条件の もとでの経済計算領 域の諸関係を調整すべ く、 1971年 4月1日に発効 した、法令 21号 「統一社会 ・経済情報システムについて 」以降、経済計算という用語の代わりに、主に、 「情報システム 」という用語が用い られている。 したが って、本法令に基いて、 その枠内で、個々の社会的諸組織に応 じた名称が用い られている。企業 レベル での規程は、政府決定 として出された、 1972年 1月1日発効の政府決定 153号 「企業 システムについて 」である。この政府決定では、企業情報システムの個 々の要素 (会計 、予算、原価計算 、統計 、経営技術計算 .一覧表作成 、目録作 成)の機能を簡潔に特徴づけ、会計に関 していえば、会計上の経済手段の評価 原則 と基準を規定 し、すべての経済手段の正確な義務的計算と文書保存手続の 必要性について規定 している。また.これは、チェコスログアキアの特徴の一 つであろうと思われるのであるが 、すべての企業に対 して.今述べた決定に規 定されている原則に基いて、自らの企業の情報 システムを組織する義務を課 し ている。さらに、個別的な基準的文書として、連邦財務省規程が出されている。 つまり、1971年の連邦財務省規程 154号 「会計について 」. 155号 「経済手段 の計算について 」である。これ らは、1972年 1月 1日より発効 している。 チ ェコス ログァキアにおいては、このように,経済計算に代えて、情報シス テムという用語を用いているわけであるが、その意味す るところは奈辺にある のか。それは、ソ連邦で用い られている経済計算とどのように異なるものとし て用い られているのであろうか。資料的制約があ って、十分にはその意味する ところを把握できないが、前出のチ ェコスログァキアの文献によ って検討 して おきたいOそこでは、この点を次のように説明している。 「経済計算は.一般 概念である。その個々の部分は、会計 .原価計算 .統計、経営技術計算である。 -

68-社会主義経済においては、この概念的名称は、社会主義的計算の対象 と課題で 生 じる質的変化のゆえに、十分には正確性を与え られないo Lたが って 、 「経 済計算 」という名称は. 「経済情報システム 」という名称に置 き換え られてい る餌」。つまり.経済計算の社会主義的顕現の仕方を指 して 「情報 システム 」と 表現 しているのである。前述の通 り、経済計算は .古 く原始社会か ら経済活動 とともに存在 し、生産力と生産関係の発展に従 ってその形態を変えてきたとい うとらえ方については既に述べてきた。つまり、特殊社会 ・経済的形態規定性 か らくる社会主義的現れが、 「情報システム 」として表現 されているのである。 そこで、この情報システムという用語の使用について次のような注意を与えて いる。 「現在、一部の著者連は、すべての社会的生産様式の もとでの経済計算 の特徴づけのために 「経済計算 」という一般的名称の代 りに、「情報システム 」 (経済情報システム)という名称を利用 している。 しか し、 「経済計算 」とい う名称が、社会主義社会における計算の特徴づけのために正確ではないのと同 様に、 「情報システム 」という一般名称 もまた、他の社会構成体の経済計算の ためには適合 しない。たとえば.原始社会あるいは奴隷社会における情報 「シ ステム 」について論 じることははなはだ困難である的」Oここでは、システムを 特定の歴史的存在として把握 しているようである。 また、この用語の使用理由 について、別の個所では、 「法令の作成に際 して、 「国民経済計算 」という名 称は.より広い 「社会 ・経済情報システム 」をも って代えられた。それは、 「国 民経済計算 」という名称では皮映されなか った社会的諸現象の範囲をも、経済 現象だけでなく情報システムが包括す ることに関連 してであ った帥」と述べられ ている。 このように、チ ェコスログァキアにおいては、第-に、社会主義以前のよう な個々ば らば らな状態での計算の要素が社会主義社会において有機的統-化 、 つまりシステム化の特徴を持 ってきた点と、第二に、その計算へ包括 される領 域が飛躍的に拡大 してきた点で、社会主義的経済計算の表現として、 「情報 シ ステム 」という用語を用いているのである。 情報 システムとしてとらえ られるチ ェコスログァキアの経済計算では、その 構造はとのようなものとして形成 されているのであろうか。ソ連邦の経済計算

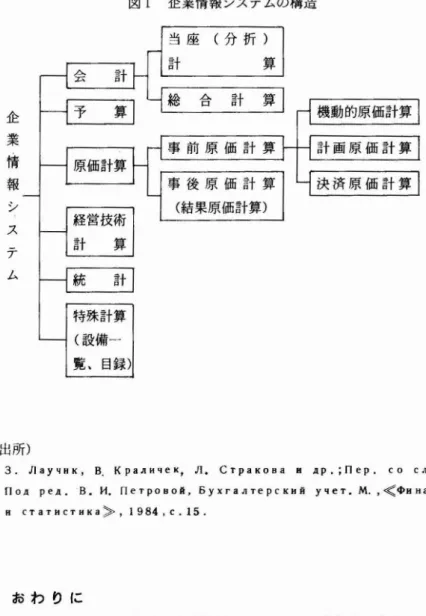

は.前述のように、三つの構成要素か ら成 り立 っていた。つまり、会計、統計、 経営技術計算であるOこれ らの三つの要素が 、国民経済計算の一環として企業 において も経済計算構造として存在 し、機能 しているのである。それに対 して、 チ ェコス ログァキアにおける経済計算 .つまり、企業情報システムは.図1の ごとき構造として存在 している。そこでは、ソ連邦の構造と異なり、さらに細 分化 した構造として形成 されている。会計、統計、経営技術計算に加えて、予 算、原価計算、特殊計算 (一覧表 .目録 など)が 、一つの独立 した情報 シス テム要素として形成 されているので ある。 この点につ いては 、シェレメッ ト (A.

札

LIJepeL・e')も、ロシア語翻訳への序文で、 「この図式は 、われわれ に対 して批判的分析の必要性を示 している。 つまり、三つの経済計算種類(会 計、経営技術計算、統計)以外に、著者達 は 、原価計算 、予算 、設備一覧 、 目録 という形式の計算の特殊な種類の ものを 、情報の局面 として分離 してい る。われわれの見解では、これ らの情報の種類は、既 に、三つの経済計算の 種類に包括 されているのであ って、おそ らくは正 しいとは認 られないであろ う餌」Oチ ェコス ログァキアにおいて 、なぜ このような構造を採 るようにな っ たのかについては.本書では必ず しも明確 にはな っていない。おそ らく、そ れは .チ ェコスログァキアにおける経済改革のなん らかの要請の もとに起因 す るものであろうし、また、情報 システムとい う前述の と らえ方か らくる構 造の特徴でもあろう。この点は、今後 、経済計算の社会主義社会での発展 と いう視角か ら、さらに考察 していく必要が ある。その場 合、このチ ェコス ロ ヴァキアの方向とは逆に、三つの経済計算の統 合化を志向 してい る ドイツ民 主共和国の実態やソ連邦での統 合化の議論が関連 し、さ らには 、これ らの経 済計算構造の差異の表われが 、社会主義の国際会計問題 とどの ように関連 し てくるのか、このような幾つかの視角か らさ らに検討 してい く必要があろう。 - 70-図1 企業情報 システムの構造 企 業 ・情 報 シ ス テ ム (出所)

3.JTayqHK, a.K paJlM eK, Jl. C TPaKOBa JI Ap.;n ep. CO C^OBaLt.

noA PeA.a.H.ne,poE'0斤,ByxraJTTePCJ(MLi yqeT.A.,≪ 〇m aHCE■

fT CTaTJICTHJ

H≫

,1984,C.15.Ⅳ

お わ り に 本稿において 、われわれは .経済計算 システムを歴史的視角か ら検討 して き た。 しか し、そこには まだ多 くの残 された課題が存在 した。そこで 、ここでは、 以上のよ うに基本的視角を授示 したことに加 えて 、その残 された課題の存在を 確認す ることで、本稿の結 びと したい。われわれは、経済計算の歴史性を、チェコス ログァキアとソ連邦の文献に依拠 して論述 してきた。そして 、そこでは 、主に、資本主義と社会主義における経 済計算の比較という形式でその基本的性格が明 らかにされてきた。 したが って、 資本主義以前の経済計算の位置付けを踏 まえた議論としては、かなり不十分な ものとな っていた。 このことは、既に述べた通 り、資料的制約 もあり極めて困 難な作業である。 しか し、基本的視角を説得的に提示 していく上でも、ぜひと も今後解明されてい く必要の ある部分である。さらに、このことを踏 まえての ことであるが 、それぞれの社会構成体における経済計算の具休的な形態規定性 の問題がある。ソ連邦においては、会計 統計 、経営技術計算が 、統一 システ ムとして、国民経済計算 システムを形成 している.これ らの各経済計算領域要 素は .それに先立っ社会構成休において も、形態は異なるが 、存在は している。 だが 、このような視角か らの検討は 、社会主義に先立つ社会構成体の場合につ いてほとんどなされなか った。取 り上げ られた資本主義の場合において もその 階級性の指摘が中心 とな り、経済計算に包括 された諸領域の視点か らの検討が なか ったのであ って、とりわけ .システム的理解か ら、社会主義に比べて,い かなる歴史的制約が あり、それが .社会主義において、いかに解決が計 られて いくかが今後具体化 されていく必要がある。 この点は 、資本主義以前の場合 も 同様であり,この検討の成果によ って、個々の経済計算の形態規定性とその歴 史的変化が明 らかにされて くるのである。 そこで 、われわれの研究上の問題 としては 、さしあた り次のような問題が課 題 と して設定 されて くる。 まず第一に、それぞれの社会構成休における経済計 算の種類を検討 していく上で .その基礎 として、ソ連邦における統一 システム として存在 している。会計 、統計 、経営技術計算の三者の相互関係が .どのよ うに存在 し、それぞれがいかに機能 しているかをさらに具体的に吟味 していく ことである。そのことが 、それに先立っ時代のそれぞれの機能あるいは 、その 他の特殊 な形態の評価に指針を与えていくことになるのである。また 、第二に、 これ らの諸要素が 、資本主義国において 、さしあた ,ては、わが国において、 企業管理上 どのように存在 し、また、限界があるとして も、どのような関連を 持 ち機能 しているかを分析 していくことである。そして 、これ らの比較を通 し - 7

2-て、社会主義の下での新 しい質的発展の意味を深め.そのことによ って 、会計、 管理会計の歴史性とその存立基盤の解明が進め られることになるのである。

く注>

(1)レーニ ン 「国家について 」『レーニ ン全集 』第29巻 、480ページ。 (2) 神戸大学会計学研究室編 『会計学辞典 』第四版同文館, 1984年 、337-338ページ。(3) n. H.Bar- eH.=0, OcHOBLJ 6yxr- ,e♪e," ro yleTa,1971,C.5.

(4) 8.

r.

仙aKaPOB, Teop- 6yxram epcKOrO y。eH . 州.,≪ 中HHaHeJ-≫,1975,C.8. (5) 森章 「ソビエ ト会計に関す る一考察 」『明大商学論叢 』第62巻第 3・4 号, 1980年 、5ページ。 (6) 森章 、前掲稿 、2ページ. (7) レーニン 「国家と革命 」『レーニ ン全集 』第25巻 .511ページ。 (8) 森章 、前掲稿 、 5ページ。 (9) 井上照幸 「会計の継承性と改編 」『現代会計学 』第 5部第 1章大月書店. 1983年 、298ページ。 (10) マルクス 「資本論 」『マルクス-エンゲ ルス全集 』第 24巻 .165ページ。 (ll) 3.Jlayt"K, B. Kpa^- eK, Jl.C,paKOBa 山 AP. ;neP. CO

eJ.08aLt・nOJL PeJL. B H・neTPO80

A

1 6yxraJ-TepC川 角 yqeTM.

,≪中

HHaHCh・ H C,aTMC,HKa>,,1984. (12) B.

1、.

MaKaPOb, TallXe, e・ 7128・(13) レーニン 「資本主義の最高の段階としての帝国主義 」『レーニ ン全集 』 第22巻 、264ページ。

(14) レーニン、同上 、265ページ。

(15) レーニン、 「全 ロシア中央執行委員会の会議 」『レーニ ン全集 』第26巻、

3-293ページO 『全集 』では、 yqe'を記帳と翻訳 しているが、本稿では、経済計算と した。 (16) レーニン 「国家と革命

」

『レーニン全集 』第 25巻 、 511ページO 『全集 』では、 yle,を記帳、 KOHTpO。h を統制と翻訳 しているが、 本稿では、記帳を経済計算 、統制を点検とした。 (1

7

) ラーフ りコフ ・コ リーツキー、宮坂純一訳 『ソビエ ト管理論の基礎 』杉 山書店 、 1984年 、 192ページ.K). J7aBP… 08, 3. KopFlut(MA,nf)06J]eNhJ pa3日 TNfl TeOPM

ynT)aBJ)eHIt月 COl川 a.川 CTM eCN:m l npOH3BOACTEIOLl. Jlry , 1982.

(

瑚

noA pep. 0 .A.K o3^080A, ynp= ^eM e coLLHM HCTHqeCKNM npo"38OACTBOL. (O praM 3… M . 3 KOHOL'M" ) :C^oEH Pb.帆 , ≪ 3ⅩoflOyHt(a>,, 1983,C.238.(19) 敷田礼二

「

「情報化社会 」と民主的統一 」『経済 』1973年 8月号、103 ベーンO佐ゆ敷田礼二 、近藤禎夫編著 『現代管理会計論 』日本評論社、 1976年、2ペ ン′o

el) 散田礼二 .同上.3ページ。

(

初 ,C3), 3.Jlaytm K A Af'.,TallXe,ぐ.10.幽 3. Jlayt川 K H AP., TaN Xe, C.23.

匪さ 3. Jlaytm K H JLp., T… xe, C.7.