商品課税における脱税の理論的検討

藤 岡 明 房

【要約】

本論文では,商品課税における脱税の問題を理論的に検討する.すでに,所 得税などについての脱税の研究は存在するが,商品課税での脱税の分析はあま

りない.脱税については,成功する場合と失敗する場合の両方が考えられるが,

それぞれが発生する確率は,社会的習慣や制度的条件によって決まってくるも のとみなし,ある特定の確率分布として与えられるものとする.商品課税は企 業に対する課税なので,企業はリスクに対し中立的な考え方を採用するものと みなす.このとき,企業が脱税行動を行った場合,ある特定の条件が満たされ たならば,社会的便益を増加させる可能性がある.本米脱税は社会的に見て好 ましくないものと考えられているが,社会的便益を増加させることがありえる ということは興味深い現象といえる. しかし,脱税が見つかった場合の罰金の 額がある程度大きい場合は,社会的便益を増加させる可能性は小さくなること も,今回の分析で示された. したがって,商品課税における脱税は,原則的に 好ましくないとみなしてよいであろう.

The theoretical examination of the tax evasion ni the commodity taxation Akifusa FUJIOKA

Abstract I

n this paper, we examine the problem of the tax evasion ni the commod- i

t

y taxation lly.icaoretthe There si already the study of the tax evasion on the income ,axt but there si not much ysisanal of the tax evasion ni the

commodity taxation. About the tax evasion, there are two cases. One case i

s

the case that tax evasion succeeds, and, another case si the case which tax evasion sliaf .ni W e consider that the typrobabili that each case occurs i

s xedfi by a condition of the alocis custom and taxation system. The p

r o b a b i l i t

y that each case occurs lalhs be given as a particular babilitypro d

i s t r i b u t i o n .

Because ti si taxation for the company, the company considers the commodity taxation to adopt a neutral way for a r.ksi fI a particular condition was satisfied about tax evasion when a company acted on tax e

v a s i o n

, tax evasion may tle cialso advantage increase. tIsi fundamentally thought that the tax evasion si llyiaocs unfavorable.

I

t may be said that ti si an interesting phenomenon _that tax evasion tsle s

o c i a

l welfare increase. However, the yitilibsspo that tax evasion tsle s

o c i a

l welfare increase becomes small fi the penalty of the tax evasion si l

a r g e

. Therefore, the tax evasion ni the commodity taxation si unfavorable i

n .eplcinrip

商品課税における脱税の理論的検討

藤 岡 明 房

1

.

はじめに

脱税の問題は,

Allingham and Sandmo. ]l[に よ る 所 得 税 の 脱 税 の 分 析 以降すでに多くの文献において検討されている. しかし,商品課税における脱 税の分析はあまり多くない

.1実は,商品課税自体は,市場機構をゆがめる効 果を持っている.そのため,費用便益分析によれば,商品課税によって死重損 失が生じ,社会的余剰を削減させることになる.このことを考慮に入れると,

商品課税における脱税は社会的余剰に影響を与える可能性がある. もし脱税が 社会的余剰を減少させるならば,脱税は社会厚生上望ましくない行為になる.

これは,脱税に関する社会通念と同じである. しかし, もし脱税が社会的余剰 を増加させるならば,脱税は社会厚生上望ましい行為になる.これは,脱税に 関する社会通念と逆の結果である.そこで,脱税が社会的余剰にどのような影 評を与えるのかを理論モデルを構築し,そのモデルに碁づいて分析することに する.これによって,脱税が社会的厚生に与える効果を明らかできるであろう.

e

. 商品課税

, 32の経済効果

2-1.

商品課税

ある商品に課税がなされるという商品課税について,その効果を調べてみる.

l

商品諜税に関する文献は,

,illerraM .mosiasM ,]5[ ,yaR ,.R ]7[などがある.

2

商品課税の場合.課税分が価格に転嫁されるので,課税後価格は高くなる.

3

商品諜税としては.かつての物品税のようなものが対応している.現在の課税制度では,

洒税やタバコ税.ガソリン税,などが上げられる.

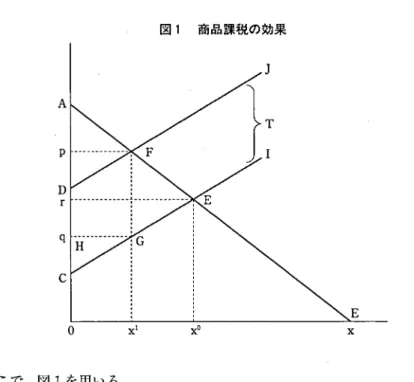

図

1商品課税の効果

A

c

E。

X x' Xそこで,図

1を用いる.

図

1において,課税前の市場均衡は需要曲線

ABと供給曲線

CIが交わった 点

Eである.このとき消費者余剰は三角形

ArEであり,生産者余刹は三角形

rCE

である. したがって,社会的余剰は三角形

ACEになる.

ここで,この商品に課税がなされるものとする.課税は定額税

4Tとする.

このとき,商品の生産者価格叩こ税金分

Tが上乗せされ,税込価格は

Pとなる.

p=q+T

図 1 において,定額税が賦課されることによって,供給曲線は税金の分 T だ け上に平行移動することになる.

課税後に再ぴ市場均衡が達成されているならば,課税後の供給曲線と需要曲 線とは交わることになる.その新しい均衡点を

Fとする.

4 本論文では定額税を用いたが.定率税でもほぽ同様の分析が行える.ただし,定額税の ほうが作図上容易であるため,定額税を用いた.

課税後の消費者余剰は,三角形

APfであり,生産者余剰は

QCGである.

税収は,

PQGFになる. したがって,課税によって,消費者余剰は

PrEFだけ減少し,生産者余剰は

rQGEだけ減少した.そのうち,

PQGFの分は 税として政府に移転されることになる. したがって,課税によって三角形

F G Eの社会的余剰が減少したことになる.この三角形の部分は,課税によって市 場が歪められたことから生じた社会的厚生の減少であり,死重損失と呼ばれる

ものである.

3

.

脱 税

5の経済効果の一例

3-1.

脱税とは何か

脱税とは,「納税義務者が義務の履行を怠り,納税額の一部または全部をの がれる行為」(株式会社岩波書店広辞苑第六版)とされている. したがって,

課税された税金を政府に支払わず,それを自分の所得とする行為とみなせる.

物品税のような商品課税の場合,脱税が行われると税収が減少する.そのた め,政府は脱税が行われないよう監視をする.また,脱税が発党した場合,政 府は脱税者から罰金あるいは追徴金を徴収したり,脱税者に罰則を課したりす る . したがって,企業は,脱税をしたことによるマイナス面を考慮に入れた上 でなければ,脱税という行動に踏み切ることはできない.

3-2.

脱税の社会的利益

脱税は,政府の税収を減少させ,それにより政府の活動を低下させるので,

社会的に好ましくない行動とみなされている. しかし,企業が脱税を行う場合,

脱税による収入を考慮すると,税込価格を引き下げることによって売り上げを 増加させるという行動をとる可能性がある.その場合,脱税によって商品課税 の死重損失が削減されることになる.すなわち,脱税は死重損失の削減という

5

脱税は,「

Tax onEvasi」の訳として用いた.類似の概念に,「

Tax Avoidance」があ

る.訳としては,租税回避といういい方がなされる.脱税は非合法な行為であるのに対

し.租税回避は合法的な行為の場合もある.

社会的に見てプラスの効果をもたらす可能性がある.

もし,政府による脱税の摘発の頻度が低く,追徴金が安いならば脱税が行わ れる可能性は高い.逆に,脱税摘発の頻度が高<'追徴金の額が高いならば脱 税は行われにくい.そこで,はじめに,商品課税における脱税の効果の

1側面

を強調するために,脱税の摘発がゼロという極端なケースを想定し,その場合 の脱税の効呆について検討する.

3-3.

脱税の摘発か行われない極端なケース

脱税が行われる場合の企業の収入を調べるために,図

2を用いる.図

2で ,

Pは脱税が行われる前の商品の価格である.

qは生産者価格である.

全面的な脱税あるいは一部分の脱税が行われる場合,税収分も含めた売上額 全部あるいは一部が企業の所得になる. したがって,図

2において,全面的な 脱税が行われる場合

PO x1Fが企業の収人になる.このうち,

P G G Fは税 金分である.企業の生産費用は co

幻 Gなので,三角形

G C Gは生産者余剰

図

2脱税の効果(極端なケース)

A

c

E゜

x1 x'x0 Xになる.

脱税を前提とする場合,企業は生産最

xiを変化させ,脱税分と生産者余剰 の合計値を最大化するように価格を設定するはずである.同じ市場で脱税をし ない企業がある場合,税込価格を引き上げることは売り上げを大幅に落とすこ とになるので不利である.それに対し,価格を引き下げる場合は,他の企業よ り安くなるので,売れるであろう. したがって,価格引下げは実行可能である,

脱税する企業が,税込価格を引き下げるものとする.たとえば,図

2におい て税込価格が

Pから

Sに引き下げられるものとする.このとき,死重損失が三 角形

FGEから三角形

LKEに減少するので,台形

FGKLの死重損失が削減 されることになる.この死重損失の削減効果は脱税がもたらす社会的なプラス の効果とみなせる.

この結果は重要な意味を持つ.商品課税が行われている場合,課税によって 死重損失が発生し,社会的な損失をもたらしている.もし,脱税という行為に よってその死重損失を削減できるならば,社会的な損失を少なくさせるという ことで,社会的な利益をもたらすことになる.すなわち,脱税は社会的に見て 利益をもたらす可能性があるのである.

ただし,脱税によって税収が削減されるので,その税収の減少分だけ他の用 途のために利用される財源は減少する.

このように商品課税について脱税が行われた場合の経済効果は,社会的な便 益をもたらす可能性があるという常識とは炭なる結果を生じさせることが明ら かになった. しかし,このような現象が生じるのは,脱税が見つからない,あ るいは罰金が安いという極端なケースについてだけかもしれない. もう少し一 般的なケースについて,商品課税の脱税の効果を分析する必要がある.そこで,

脱税のモデルを構築し,そのモデルを用いることによって脱税の効果を検討す

ることにする.

4

.

商品課税のモデル化

4-1.

企業の主体的均衡

商品課税が行われる商品を生産している企業の最適化行動を定式化してみる.

[モデル

I]Max 冗=qx-C s

. t

C=C(x)

( 1 )

( 2 ) ここで,冗=利潤,

q=生産者価格,

x=商品,

C=費用,

C(x)=費用関数,

である.費用関数は,

C'>O, C"<O )3(

という条件を満たしているものとする.

この最適化モデルを解くことによって,

q=C'(x) )4(

という最適化条件

6を導き出すことができる.この式で,左辺は商品価格

qで あり,右辺は限界費用

'Cである.

次に,課税後の主体的均衡条件を求めてみる.

[モデル

2]Max

冗=

q( 十T)x-C-Tx s. t

C=C(x)

ここで,

T =単位租税額 である.

6

「価格=限界費用」という最適条件は,商品の供給曲線を表している.

( 5 )

(

6

)

企 業 は 商 品 を 生 産 し , 生 産 者 価 格 叩 こ 課 税 分T を上乗せすることによって販 売価格をP に す る . そ し て , 企 業 は 販 売 後 課 税 分 で あ るTx を 政 府 に 納 税 す

る

.7このモデルを解くと,

q=C'(x) )7(

という課税前と同じ均衡条件が得られる.

4-2. 消 費 者 の 主 体 的 均 衡

梢費者は,様々な財を消費することによって満足を得ている.その消費者の 課税に関する行動を分析するため,簡単化を行う.

り 消 費 者 は , 課 税 さ れ る 特 定 の 商 品X とそれ以外の商品の集合体である合 成 財

z

を消費することによって満足を得ているものとする.2) 消 費 者 の 所 得Iは,外生的に与えられているものとする.

3

) 特 定 の 商 品 の 価 格 はP, 合成財の価格は 1とする.あるいは合成財が二 ュメレール((仏))ireeranum とする.

このような前提を設けると,消費者の主体的均衡は,次のように定式化でき る.

[モデル3]

Max U=u(x) +z s )8(

7 企業は「納税者」であるが,課税分を価格に転嫁するので最終的に課税分を負担する

「担税者」ではない. したがって,商品課税は「間接税」になる.

8 効用関数の形を,準加法的な形に定式化した.すなわち,

U =u(x) +z という型である.

より一般的な効用関数は,

U=U ,x( )z

となる.この一般型にしても以下の分析と同様の分析が可能である. しかし,商品xの 課税の効果を明示的に示すためには準加法的な型のほうが図で示しやすいという利点が ある.そこで,準加法的な型を用いた.

s

. t

I=px+z )9(

ここで,

U =効用水準,

u=商品

Xの効用関数,

z=合成財,

I=所得,

p=商 品の課税後価格,である.

このモデルをラグランジュの未定乗数法によって解くことにする.ラグラン ジュ方程式は次のようになる.

L=u(x) +z 十入{1-px-z}

均衡のための一階条件は,

d u ( x )

心 ー入p= 0

1一入= O

J-px-z= 0

となる.これらの式から次の消費者の主体的均衡条件が得られる.

u ' ( x

) =P

これから,

x=x(p)

という商品

xの需嬰関数が得られる.

商品

xの需要関数は,一般的には,

dx

dp く,0 が

X

d

が

こ〇であるが,ここでは単純化のため,

dx

<O, d分dp d

が

=O( 1 0 )

( 1 1 ) ( 1 2 ) ( 1 3 )

( 1 4 )

( 1 5 )

( 1 6 )

( 1 7 )

と想定する.その結果,商品

Xの需要関数は,図

1以下の図の中の右下がりの

直線として示すことができた.

4-3.

市場均衡条件

企業の主体的均衡条件と消費者の主体的均衡条件が求められたので,改めて 市場均衡条件を求めてみる.

q=C'(x) u ' ( x ) =p p=q+T

( 1 8 ) ( 1 9 ) ( 2 0 )

ここで,方程式の数は

3つであり,未知数は

,x ,p qの

3つである.政策 変数は

Tである. したがって,方程式の数と未知数の数が一致するので解が存 在する可能性がある.そこで,それらの解を,

x=x*

p=p*

q=q*

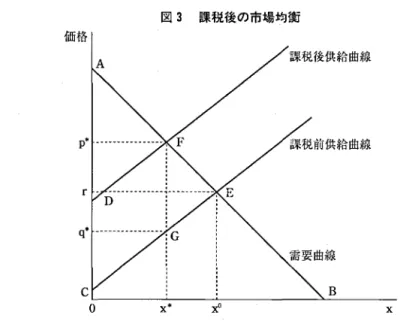

と表すことにする.この関係を示したのが図 3 である.

( 2 1 ) ( 2 2 ) ( 2 3 )

図

3において,課税前の均衡点は

Eであり,課税後の均衡点は

Fである.

Fと G の幅が課税 T である.

4 - : - - 4

.

課税の厚生分析

課税前後の構成の変化を調べてみる.

課税前の消費者余剰と生産者余剰を加えた社会的余剰を最大化する条件を求 めてみる.

[モデル

4]Max W=U-px-z 十 戸 s

. t

U=u(x) +z

冗=px-C(x) +z-Cz(z)lO

これを解くと,

( 2 4 )

( 2 5 ) ( 2 6 )

図3 課税後の市場均衡 価格

c

B。

X。

X

,消費者余剰 S は,商品x と合成財zの効用からそれぞれの購入費用を引いたものになる.

したがって,

S =U-px-1

・

z=u(x) +z-px-z

=u(x)-px

この式から明らかなように,消費者余剰は商品x についてのみ生じる.合成財zについ ての消費者余剰は明示的には発生しない.これにより,合成財についての価格分析は必 要なくなる.

10 生産者余剰冗は,収入から費用を引いたものである.ここでは,商品x と合成財zの2 つについての利澗を合計したものになっている.そして,それぞれの費用関数の型を区 別した.すなわち,それぞれの費用関数は,商品x は, C=C(x), 合成財zは, Cz=Cz

( z

) となる.

冗=px-C(x)+l

・

z-Cz )z( それぞれの最適条件は,p=C'(x) l

= C z ' ( z )

となる.この最適条件からも合成財zについての価格分析は必要ないことが明らかであ る.

dW

=u'(x)-C'(x) =O ) 7 2 (

dxd W

=1-C;(z)=O ) 8 2 (

d z

となる. したがって,社会的余剰を最大化するのは,

u ' ( x ) = C'(x) l=C;(z) のときである.

次に,課税後の社会的余剰を最大化する条件を求めてみる.

[モデル

5J

Max W=U-px-z

十冗s

. t

U=u(x) +z

冗

=qx-C(x) +z-C, ) z ( P=q+T

このモデルを解くと,`

u ' ( x

) =C'(x) + T l=C;(z)

となる.

( 2 8 )

( 2 9 )( 3 0 )

( 3 1 ) ( 3 2 ) ( 3 3 )

( 3 4 ) ( 3 5 )

したがって,商品

xの均衡点は,商品

Xの限界費用曲線を

Tだけ上に乎行 移動した曲線が需要曲線と交わった点になる.

また,合成財

zについては,生産水準が費用関数

zCの形によって決定され

る . したがって,本論文の定式化では合成財 z に関する価格分析は必要ないこ

とになる.

5

.

商品課税の脱税

5-1.

企業の主体的均衡条件

企業は商品に課税されている場合,課税分を製品の価格に上釆せ(転嫁)し,

税込価格で消費者に販売する.そして,販売収入の中から課税分を政府に納税 する. もし企業が,税収分を政府に納税しなければ,その分収入を増加させる

ことができる.これが脱税である. しかし,脱税は政府に知れれば脱税分が徴 収されるだけでな<'罰金あるいは課徴金をかけられることになる. したがっ て,脱税がほとんど見つからないのであれば,脱税をするほうが有利になる.

逆に,脱税が見つかる可能性が高かったり,罰金あるいは課徴金の額が大きか ったりする場合,脱税は不利になる.このことから,企業は脱税を行うことに よる利益と,脱税が発見されることによる不利益とを比較し,脱税をするかど うかを選択することになる.

企業が脱税を行い,それが成功する確率 0 と,それが失敗する確率 (1-

0)

は政府の意思や税制の制度的条件によって決まってくるものとする.

脱税が成功する場合は,企業の利益応は課税分 Tx だけ増加する.逆に,

脱税が失敗した場合,企業の利益がよ課徴金 Bx が追加されることによって 減少する.

丞 =

(q+T)x-C(x)

冗

r= (q-B)x-C(x)

(確率

)0(確率 1 -0)

( 3 6 ) ( 3 7 ) 企業は,このような確率と利潤が与えられた下で,最適化行動を行うものと する.そこで,「条件付期待効用理論」に碁づいて定式化するものとする.分 析の簡単化のため企業は危険中立的行動を取るものと想定する.ただし,利益 を受ける場合と損失を発生させる場合とで行動が変わる可能性がある.その考 え方の代表が,「プロスペクト理論」である. しかし,今回は分析の目的が環 境税の脱税の効果の分析であることから,危険中立的行動だけを想定する.

企業は,脱税が成功する場合と失敗する場合の期待利潤を最大化するように

行動するものとする.そこで,期待効用仮説

11を適用する.

[モデル

6J

Max EU け ) =BU( 叫 + (1-0) U (叫

s. t

冗 , = (q+T)x-C(x)

冗

r= (q-B)x-C(x)

ここで,

Eは期待値オペレータである.

仮定 . 1 企業は,危険中立的である.すなわち, U'> 0 , U"= 0 モデルを解いてみる.

dEU

dx

= U'{B(q+ T)-0C'+ (1-0) (q-B)-(1-0) } C '

= U'{q+BT- (1-B)B-C'}

=O

これより,

q= C'-BT+ (l-0)B となる.

この式が一般的な企業の脱税のときの主体的均衡の最適条件である.

5-2.

市場の均衡条件

企業が脱税行動をとる場合の市場での均衡条件を求めてみる.

( 3 8 )

( 3 9 ) ( 4 0 )

( 4 1 )

11 本論文ではフォン・ノイマン,モルゲンシュタイン (NM 型)が用いた期待効用仮説を 採用するが,必ずしもN M 型の期待効用仮説に限定する必要はない.たとえば,実験経 済学の分野で利用されている「プロスペクト理論」に甚づいて定式化することも可能で ある. N M 型の場合,

~p,u(x,)

と定式化できるのに対し,プロスペクト理論の場合,

~w );p( v (),x

という定式化になる.田村他2名]81[ 38p を参照.

まず,消費者の主体的均衡条件は,次のようになる.

p=u'(x)

企業の主体的均衡条件は,次のようになる.

q=C'-0T+ (l-0)B

また,価格については次の条件が成り立つ.

( 4 2 )

( 4 3 )

p=q+T ) 4 4 (

したがって,市場均衡の条件は,以上の

3つの式になる.未知数は,

,x ,p qの

3つである.政策変数は

Tである.

これら

3つの式を満足する均衡の値を*で示すと,

3つの未知数の均衡値は 次のようになる.

x=x*

p=p*

q=q*

5-3.

市場均衡条件のケース分け

( 4 5 ) ( 4 6 ) ( 4 7 )

市場均衡を満たす 3 つの条件式とそれに碁づく均衡値が求められた. しかし,

この条件式は必ずしも意味が明らかではない.そこで, 3 つのケースに分けて 市場均衡の意味を示すことにする.

ただし,消費者の最適条件は,

3つのケースとも変わらない.

p=u'(x)

)84(( 1

) 脱税が常に成功するケース (0= 1)

脱税が常に成功するので, 0= 1 となる. したがって,企業の主体的均衡条 件は,

q+T=C'

)94(となる.このとき,

p=q+T

=C' となるので,

p=C'=u'(x)

( 5 0 )

( 5 1 )

となる.

この条件は,課税が行われていないケースの均衡条件と同じである.

この均衡条件を示したのが図 4 である.この図 4 について,改めて式の意味 を考えてみる.

企業は,収入を考える場合,生産者価格

qではなく,生産者価格

qに課税 額 T を加えた p+T の価格に基づくため,収入は (q+T)

Xとなる.費用は C(x) である.したがって,限界収入は q+T になり,限界費用は C'(x) と

図

4 fJ= 1のケース価格

c

q=C' q=C'-T

゜

X 最なる.均衡では,

q+T=C' ) 2 ( 5 .

となる.図

4では,生産省価格

qにしたがって,生産量を決定することを示 すために,

q=C'-T

という表示を採用した.すなわち,限界費用曲線が税額分

Tだけ下に平行移 動したように示されている.この税額分を控除した仮説的な供給曲線は,

C'(x)-T

)35(と表されている.

この仮説的な供給曲線に課税分

Tを上釆せした税込み分の供給曲線は

'C( x

)

となる.この税込み分の供給曲線と需要曲線が交わった点が均衡点であ る.均衡点では均衡価格 p * が決定される.また,均衡生産盤 x* も決定される.

さらに,均衡生産者価格 q * は ,

q*=p*—T )45(

として決定される.

この均衡条件が満たされるとき,消費者は消費者余剰 Ap*E を得ている.

生産者は税収分を含めて価格を設定するので,消費者に

pの価格を提示する.

この消費者価格

pの中身は,生産者価格

qと単位課税分

Tである. したがって,

表面的には生産者余剰 q*DG と税収 p*q*G E を得ている. しかし,実際には,

税収分は企業の収入になるので,税収分は仮説的なものにとどまる. したがっ て,課税による価格のゆがみが無くなり,生産者余剰は p*CE になる.すなわ ち,社会的余剰は ACE になる.この結果,脱税が行われたことによって課税 による死重損失分の原生の減少が解消されたことになる.

( 2

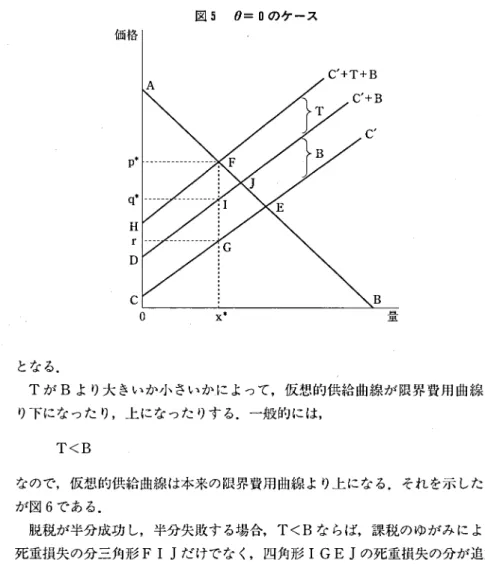

) 脱税が常に失敗するケース (0= 0)

脱税が常に失敗するケースを取り上げる.脱税が失敗するので,税収

Tが 得られないだけでなく,課徴金

Bが課せられることになる.したがって,企 業の最適化条件は,

q-B=C'(x)

となる.この最適化条件から,

q=C'(x) +B

という課徴金を含めた仮想的な供給曲線が得られる.

このとき,価格については,

p=q+T

となる.

したがって,市場均衡の条件は.

p=C'(x) +T+ B

( 5 5 )

( 5 6 )

( 5 7 )

( 5 8 )

となる.これらの条件に甚づいて描かれたのが図

5の

8= 0のケースである.

企業の課徴金を含めた仮想的な供給曲線は, ' C

十B になる.企業に与えられ た生産者価格

qの下での最適生産最

x*は,点

Iから決定される.この仮想的 な供給曲線に課税分

Tを上乗せした課税後の供給曲線

'C 十T+Bが需要曲線 と交わった点

Fが,課税後の均衡点になる.このときの価格が,最適消費者価 格

p*である.

脱税が常に失敗する場合は,課税による死煎損失の分である三角形

FI Jに 加えて,四角形

IGEJの分の死重損失が追加されることになる.

( 3

)

脱税が半分成功し,半分失敗するケース

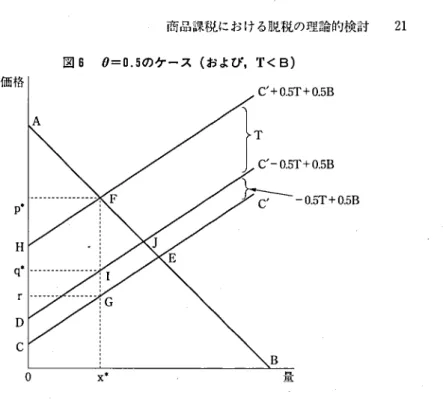

5)(0=0.脱税が半分成功し,半分失敗するケースでは.最適条件は,

q=C'-0.5T+0.5B

9 ) 5 (

図 5 0= D

のケース

価格H

c

C '

゜

X 量Bl

となる.

T が B より大きいか小さいかによって,仮想的供給曲線が限界費用曲線よ り下になったり,上になったりする.一般的には,

T<B

なので,仮想的供給曲線は本来の限界費用曲線より上になる.それを示したの が図

6である.

脱税が半分成功し,半分失敗する場合,

T<Bならば,課税のゆがみによる 死重損失の分三角形

FI Jだけでなく,四角形

IGEJの死重損失の分が追加

されることになる.

なお,

0=0.5で ,

T>Bのときには,

C'-0.5T

+

B5.0 (< C)'の仮想的供給曲線が,限界費用曲線の下にくる. したがって,課税による死重

図6 0=0.5

のケース(およぴ,

T< B) 価格p

.

H

D

C

゜

x.

B- 量損失は脱税によって削減され,社会的公正はその分改善される.

5-4.

脱税による社会厚生の変化

脱税が行われると,課税による市場機構のゆがみによってもたらされる死重 損失が削減される場合もあれば,逆に死重損失が増加する場合もあることが分 かった.その違いを生じさせるのは, 1) 0 の大きさと, 2) T とB の相対 的大きさの違い,である.そこで,これら

2つの条件によって社会的厚生が改 普する場合と悪化する場合を区別することにする.

脱税が行われる場合の,仮想的供給曲線が限界費用曲線の下にくるのか,上 にくるのかによって社会的厚生の変化を区別することにする.

-OT+ (1-0)B<O

の条件が満たされるならば,脱税によって社会的原生は改普する.

( 6 0 )

図

7社会厚生の変化

T/BI

社会厚生改善領域I

1 '

1 ——"---~---:

:

I ,, 改善領域, !

¥0

!

. 3

- - - - 卜 - ) - - - - - + - - - - - - - - - - - - - : - - - - - - - - - - - - : '

° こ . ' ・ " , - -

0 01. 52.0 5

0

゜~ 0.75 ー

0

は ,

0と

1の間の値しか取れないことを考慮すると,

0 : S

: l-0 T

゜

く ーB )16(となる.この式に基づいて,社会原生が改普する領域を求めてみると図

7のよ うになる.

図

7の濃い影と薄い影を付けた領域では,脱税が行われると課税によって生 じた市場のゆがみが是正され,死重損失が削減される結果,社会的厚生は改普 する. しかし,社会厚生改善領域の外では,課税によるゆがみに加えて,課徴 金によるゆがみが重なるため社会的厚生はより悪化する.図

7を見ると,脱税 によって社会原生が改普する可能性がある程度あるかのようにみえる. しかし,

脱税が発覚したときの課徴金の額

Bを課税額

Tの約

3倍

(T/B=0.3)に設

定すると,社会的厚生が改普する割合は,

T/Bが

3.0以下の領域の中のわず

か

12.5% (= 03. X 52.0 X ).30/50.以下にとどまる既したがって,脱税が社会

的公正を改普する可能性はあるが,その可能性はきわめて低く,課徴金の額を 課税額の約3倍の大きさにするならば,せいぜい12.5% 以下にすぎない.その ことを示したのが濃い影の部分である.

6

.

まとめ

本論文では,商品課税において脱税が行われると社会的厚生が改普するとい う逆説的な現象が生じる可能性があることについて検討した.脱税が行われる 場合,生産者は税込価格を引き下げてでもより多く生産したほうが有利になる 可能性があるため,税込価格が引き下げられるならばそれによって課税による

市場機構のゆがみに基づく死重損失の大きさを小さくすることができる. した

がって,脱税は死重損失の削減を通じて社会的厚生を改普する可能性があるこ とになる.

しかし,脱税が成功する確率が低いか,あるいは脱税が発覚したときの課徴 金の額が大きい場合は,脱税が社会的原生を改普する可能性は低くなる.特に,

課徴金の額を課税額の約

3

倍に設定するならば,脱税によって社会的厚生が改普する可能性は12.5% 以下にとどまる.

また,脱税によって社会的厚生が改普した場合でも,政府の税収は減少する ことになるため,商品課税の税収を前提とした事業が行えないことになり,そ の分の社会的原生の改普の効果が実現できないことになる.

以上のように,脱税の社会的岸生の改普効果は,極めて限定されたものとい えるであろう.

12 課徴金の額を課税額の3倍にした場合の社全肛生改普領域は,高さが03. で幅が1の長方 形の四分の一の領域である. しかも改苦領域と非改普領域の境界線が下に凸の形で湾曲 しているが,直線で近似できる. したがって.改舒領域の面栢は.四分の一の領域のさ らに半分の領域になる.すなわち.改普領域は八分の一になる.パーセントで表せば,

1 -.125=,-8=0 12.5%

になる.