開放マクロ経済の理論・実証分析

副題:利子率が国際資本取引に与える影響

北村能寛

はしがき

本稿は,「開放マクロの経済の理論・実証分析」として,早稲田大学大学院 経済学研究科へ博士論文として提出するものである.本稿を纏めるに至るまでには多 くの人々のお世話になった.秋葉弘哉教授(早稲田大学)は著者の早稲田大学大学院 博士後期課程での指導教員であり,今日まで厳しくも温かみのあるご指導を賜った.

秋葉弘哉先生には,博士論文作成の指導教員としてその厳しい指導に時には閉口した こともあったが,その卓越した指導力に心より感謝申し上げる.特に,本稿第 2 章は,

秋葉弘哉先生と共同で行なった研究が基になっている.

本稿の第 3 章は,早稲田大学 21 世紀 COE プログラム「開かれた政治経済制度 の構築」から研究助成をうけるかたちで作成されたものである.COE 拠点リーダであ られる藪下史郎教授(早稲田大学)を初めとする COE 関係者の方々に対し,この機会 にお礼申し上げたい.さらに,著者に対し,金融経済学の基礎をご指導頂いた森映雄 教授(早稲田大学),本稿を纏めるにあたって貴重な助言をして頂いた石井安憲教授,

清野一治教授(以上,早稲田大学),田端克至教授(二松学舎大学)にお礼申し上げ る.

北村能寛

目次 はしがき

序章...5

1. 本稿の目的...5

2. 本稿の構成...7

第 1 章 為替レートボラテリィティの確率過程と情報...13

1. はじめに...13

2.情報と為替レート経済学...16

2.1 公的情報と私的情報...16

2.2 情報と取引...29

3.分布混合仮説の理論的考察...38

3.1 分布混合仮説...38

3.2 分布混合仮説とGARCH,EGARCH効果...41

4.分布混合仮説の実証分析...44

4.1 ARCH モデル...44

4.2 データと実証モデル...48

4.3実証結果とその解釈...53

5.結論と問題提起...57

補論1-A ...58

補論1-B ...60

第 2 章 円・ドル為替レートと情報としての内外金利差...61

1. はじめに...61

2 . 2変量分布混合仮説の理論的考察...64

2.1 2変量分布混合仮説...64

2.2 2変量分布混合仮説の発展...67

3 . 2変量分布混合仮説の実証分析...74

3.1 分析データ...74

3.2 実証モデル...78

3.3 実証結果の考察...84

4. 結論...90

補論2-A ...92

補論2-B ...94

第 3 章 利子率の影響を考慮した経常収支の現在価値モデル...95

1. はじめに...95

2. 経常収支動学の理論モデル...99

2.1 代表的な異時点間アプローチモデル...99

2.2 利子率の変動を考慮した異時点間アプローチ...104

2.3 その他の異時点間アプローチモデル...107

3. 経常収支動学の実証分析...109

3.1 実証モデル...109

3.2. データと単位根検定...115

3.3. 実証分析結果...117

4. 結論...127

補論3A...129

補論3B...131

参考文献...135

図表...143

図1-1 アプローチ別,情報反映プロセス...143

図1-2 情報の保有形態,解釈と取引...144

図1-3 対数変換した取引量の時系列データ・プロット...151

図1-4 円ドル為替レート日次変化率の時系列データ・プロット...152

表1-1 情報の保有形態と解釈...153

表1-2 GARCH,EGARCHモデルの情報量基準統計量...154

表1-3 情報の性質とボラティリティショック持続性...155

図2-1 単位時間と情報の到達...156

図2-2 円ドル直物レート出来高の分布...157

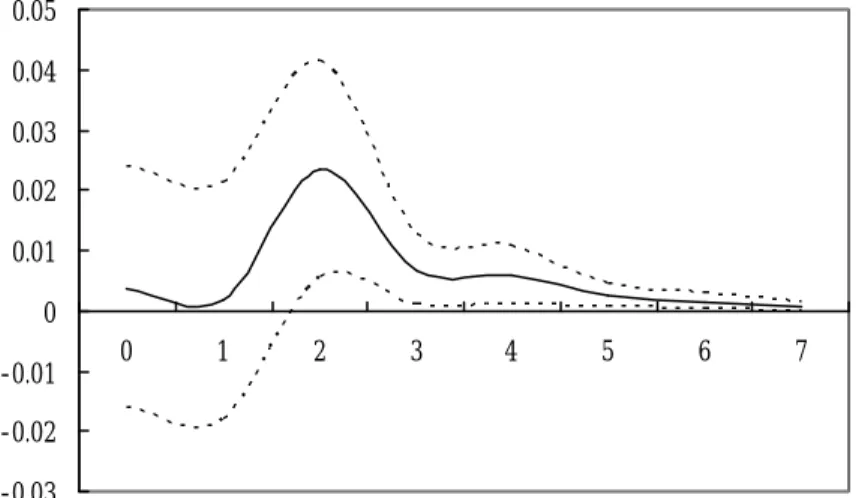

図 2-3 予期されない取引量のインパルス応答関数...158

図2-4 為替変化率のインパルス応答関数...159

表2-1 円ドル直物為替レート取引額の基本等計量...160

表2-2 トレンド除去後の取引量V*(対数表示)のARMA(6,2)推定結果.161 表 2-3 単位根検定...162

表2-4 構造VARの同時的関係を表す係数の推定値...163

表2-5 各種金利の基本統計量...164

表2-6 日米における,各金利と株価指数の相関係数...165

図 3-1 英国...166

図3-2 カナダ...167

図3-3 日本...168

表3-1 データの詳細...169

表3-2 単位根検定...170

表3-3 VARモデルの推定係数...171

表3-4 実証結果...172

表3-5 各国の対外総資産に占める株式比率...173

表3-6 各国の対外総資産に占める債務証券比率...174

序章

1. 本稿の目的

本稿「開放マクロ経済の理論・実証分析」の目的は,各国の金融政策の 操作変数である利子率の変化が,どのようなかたちで国際資本取引に影響する のかを理論・実証的に評価することである.

今日の世界経済では,EU にみられる地域経済の統合など,経済のボーダ レス化が進んでいるのが現状である.そのような状況下では,多国間との経済 的つながりを考慮した開放経済モデルに基づき,経済政策の効果を分析する必 要がある.以下では日本と米国の 2 国経済を考え,インフレに直面した米国の 金融当局が金融引き締め政策を行うと想定しよう.日本の金利を一定とした場 合,米国の金融引き締めによる米国金利の上昇は日本から米国への資本流入を もたらすであろう.そして,海外からの資本流入が米国内の貨幣供給増加要因 となることで,その資本流入は米国経済への更なるインフレ圧力となり,当初 米国の通貨当局が期待した金融引き締めの効果は限定的なものになる可能性が ある.1 このように,経済モデルを開放モデルへと拡張して各国経済政策の効 果を評価する場合には,国際資本市場の存在は無視し得ないものとなる.上に 説明したように,各国経済政策の発動は,それに反応するかたちで国際間の資 本取引を生じさせる.そして,その国際間の資本移動は様々なかたちで自国・

1 海外からの資本流入によって自国の貨幣供給が増加することは,海外資本の流入に伴 うドル需要に対して,米国通貨当局がドルを供給する為替介入によって生じる.米国の 通貨当局がドル売りの為替介入を行うことで米国の外貨準備は増加し,その結果,米国 内の貨幣供給は増加する.

他国経済に影響を及ぼすと考えられる.

そこで本稿は,各国の経済政策の発動がどのようなかたちで,国際間の 資本移動を生じさせるかに注目するものである.特に本稿は金融政策に焦点を 絞り,各国の金融政策の操作変数である利子率の変化が,国際資本市場での取 引にどのような影響を及ぼすのかといったことに注目する.先に述べたように,

開放マクロモデルで政策評価を行う場合,各国の政策発動がどのようなかたち で国際間の資本移動をもたらし,その資本移動が自国経済にいかなる影響を及 ぼすかを考察する必要がある.本稿はその前者の問題,すなわち,金融政策に よる利子率の変化がどのようなかたちで,国際間の資本取引に影響を及ぼすの かに注目する.本稿で注目する国際間の資本取引は,外国為替市場での取引と 経常収支である.経常収支そのものは財の取引として考えられるが,それに対 応した資本取引が発生するので,その意味で経常収支は資本取引として考える ことができる.2

第 1 章「為替レートボラティリティの確率過程と情報」では,為替レー ト変化率のボラティリティ変動が,為替市場に到達する情報によって説明され るとする仮説を実証的に検証する.ボラティリティ変動とは,ボラティリティ

(分散)が時間とともに変動することをいう.正規分布などの通常の分布関数 では,ボラティリティは,時間とともに変化しない一定のものとして扱われる.

これに対して,第1章では,ボラティリティが時間とともに変動することを仮 定したモデルを実証分析する.3

2 この点については,Obstfeld Maurice., Rogoff Kenneth. 1996. Foundation of International Macroeconomics. MIT Press. の 5ページを参考のこと.

3 これ以降,ボラティリティ変動といった場合,それはボラティリティが時間とともに

第1章での分析結果を受けて,第2章「円ドル為替レートと情報として の内外金利差」では,情報としての日米の利子率が,外国為替市場での為替取 引にどのように影響するかが,より詳細に検証される.具体的には,時系列分 析の予測力の高さを保ちつつも経済構造を明示化したstructural vector

autoregressiveモデルを用いて,利子率の情報としての役割に注目する.

1,2章では,情報の到達によって円ドル為替レートは変動することが示 され,その主たる情報の1つとして,日米の金融政策変数である利子率に注目 する.第3章「利子率の影響を考慮した経常収支の現在価値モデル」では,国 際間の資本貸借に対する利子率および株価収益率の影響が注目される.

本稿の特色としては以下の 2 点があげられよう.第 1 に,為替,経常収 支といった国際間での取引に,各国利子率の変化が及ぼす影響を,様々な角度 から分析した点である.第 2 に,利子率の変化に反応する代表的個人の行動様 式をモデル化して,経常収支の動学分析を行った点である(第 3 章).特に後 者については,消費者の異時点間行動に及ぼす利子率の影響を分析したもので あり,利子率の変化がマクロ経済に及ぼす影響を経常収支の観点から分析した ものといえる.

2. 本稿の構成

以下,各章の概要は次の通りである.

第 1章 為替レートボラティリティの確率過程と情報

変動することを指す.

本章は円ドル為替レートボラティリティの確率過程を外国為替市場に 到達する情報との関連で考察するものである.

金融データの分析を行う際,多くの先行研究では,経験的なモデルの当 てはまりの良さから先決的にARCH型モデが使用される.それに対して,本章 では,「なぜ金融時系列データ(円ドル為替変化率)の確率過程にARCHプロ セスが発生するのか?」を経済学的観点から考察する.

資産市場に到達する情報と資産価格ボラティリティに正の相関関係が 存在することを理論的に考察した代表的なものとして,分布混合仮説(Clark, 1973. Econometrica 41, 135-155)が挙げられる.この仮説によれば,市場への到 達情報が多いほど価格変化率はより大きくなる.そして,分布混合仮説によれ ば,市場に到達する情報がARCHプロセスを発生させる原因であると考えられ る.そこで本章は,分布混合仮説に基づき,ARCHプロセスの発生原因として の情報に注目する.

本章の円ドル外国為替市場での実証結果は,円ドル為替レート日次変化 率のボラティリティ変動(ARCH効果)が外国為替市場に到達する情報によっ て説明される可能性を示唆する.この実証結果は,情報の到達が多いほど,資 産価格の変動が大きくなると主張する,分布混合仮説を支持する統計的事実と 考えられる.また,前日の円高,円安ショックが当日の円ドルレートのボラテ ィリティ変動に異なるインパクトを与えるといった,EGARCHモデルで仮定さ れるボラティリティ変動の非対称性は確認されなかった.

(公刊済関連論文)

1. 北村能寛「日次為替レート変化率とボラティリティショックの持続性:円-

ドル外国為替市場での考察」『早稲田経済学研究』第57号, 1 July 2003 pp.45-54(早稲田大学)

2. 北村能寛, 「日次為替レート変化率とGARCH/EGARCH効果:円-ドル外国 為替市場での考察」『早稲田経済学研究』第60号, 1 May 2005 pp.25-39(早 稲田大学)

第 2章 円ドル為替レートと情報としての内外金利差

本章は,Clark(1973. Econometrica 41, 135-155)の分布混合仮説を発展させ た,2変量分布混合仮説(e.g., Anderson, 1996. Journal of Finance 51, 169-204 )に関 連した理論,実証分析である.2.2小節は,2変量分布混合仮説の理論面からの 発展を試みたものである.Andersonらの2変量分布混合仮説では,資産市場に 到達する情報は全て取引を生じさせるものと仮定されるが,本章の2.2小節では その仮定を緩め,取引を発生させるものと,そうでない情報の存在を仮定した モデルを展開する.

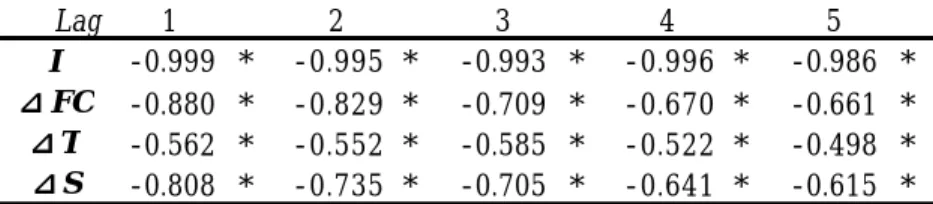

次に,為替市場に到達する情報と,円ドル直物レートならびにその取引 量の関係について実証分析する.本章の実証分析は,為替レートに影響を与え る情報として長短内外金利差変動の情報としての役割に注目する.情報として の内外金利差の変動に注目する理由は,代表的な為替レート決定理論の一つで あるアセット・アプローチによる.このアプローチによれば,2国間為替レート の主たる決定要因の一つとして2国間の金利差が考えられる.

日本がゼロ金利政策を実施する状況下でのFederal Fund(以下FFと略す)

レートとコールレートの短期内外金利差の変動は,主としてFFレートの変動に よってもたらされるものである.そして,そのFFレートの変動はラグを伴うか

たちで情報の代理変数に有意な正の影響を持つことが統計的に示される.この 統計的事実は,FFレートが将来経済を予測するインフォーマティブな変数であ り(Bernanke and Blinder. 1992. American Economic Review 82(4), 901-921),その FFレートの変動が市場参加者の期待形成に影響を及ぼして為替取引を生じさせ ると解釈される.

一方で,日米長期金利格差の変動が予期されない取引量に正の影響を当 期中のみ及ぼすことが統計的に確認された.この事実は,日米長期金利格差の 変動は投資家の国際ポートフォリオ調整をもたらし,それに付随した瞬時的な 為替取引が生じるといったことに関連があると推測される.

この研究の特色としては,情報として日米金利格差に注目したこと並び に,短期と長期金利格差のそれぞれの情報としての影響度の違いを考察してい ることが挙げられよう.この分野における先行研究では,為替取引を行うにあ たって重要視するマクロ経済変数は利子率であることが為替市場参加者へのア ンケート調査で明らかとされていた.そして,本章の内外金利差の円ドル為替 取引に与える影響度に関する分析は,Cheung and Chinn(2001. Journal of

International Money and Finance 20, 439-471)のアンケート調査の結果と整合的な ものである.

(公刊済関連論文)

1. Yoshihiro Kitamura and Hiroya Akiba. 2005. Information arrival, interest rate differentials, and yen/dollar exchange rate. Japan and the World Economy, forthcoming (North-Holland)

第 3章 利子率の影響を考慮した経常収支の現在価値モデル

本章は,経常収支の動向と利子率の関係に注目するものである.第1,2 章では,利子率の変化が情報として,為替取引にどのように影響するのかを円 ドル為替レートのデータを用いて実証分析した.第3章では,利子率の変化が 経常収支に及ぼす影響を,代表的個人の最適化行動から理論,実証的に考察す る.

Bergin and Sheffrin(2000. Economic Journal 110, 535-558)の研究では,貿易 財と非貿易財を効用関数に組み入れる事で, 実質消費は実質為替レート変化率 で調整された実質利子率に影響を受けることが示される.このことは,代表的 個人の消費平準化行動が外的変数である実質利子率に影響を受けることを意味 し,その影響を考慮した経常収支モデルの予測値はきわめて現実の値に近くな

ることがBergin and Sheffrinの研究では報告されている.本章では,Bergin and

Sheffrinで展開されたモデルに基づいて,特に利子率と異時点間の消費行動の関

係に焦点を当てた,経常収支の動学モデルの研究を行う.

本章の具体的なアプローチとしては,国際資本市場での利子率の変動に 影響を受ける異時点間消費平準化行動を考え,その行動から導かれる経常収支 の変動に注目する.ここで,利子率の異時点間の消費行動に対する影響とは以 下に説明されるものである.現在の国際資本市場での利子率が将来予想される 水準よりも高いと考えれば,消費者は現在の消費の一部を国際資本市場で貸し 付けることで将来より多くの消費を行うことが可能となる.そのような消費者 の異時点間行動を考えれば,経常収支の動向は国際資本市場の利子率と関連が あると推測される.そして,異時点間の消費行動と国際株式市場の収益率(先

進7カ国の株式市場平均収益率)との関連を経常収支のモデルに組み入れた場 合,そのモデルが現実の経常収支の動向を非常に高い精度で予測することが複 数の国のデータを用いた分析で判明した.

上述した本章の結果は,代表的個人が自らの恒常所得を一時的に上回る 部分の所得を対外的に貸し付けることに加えて,その貸し付けを行うことで得 られる収益率をも考慮して代表的個人は行動するものと解釈される.加えて,

対外資産に占める株式保有の割合が低水準である日本では,世界株式収益率を 考慮した異時点間モデルで,現実の経常収支に対する説明力が極めて良くなる といった,一見すると奇妙な実証結果が得られた.この事実は,世界株式収益 率が,収益としてのみでなく,経済の先行きといった自らの恒常所得に関わる 情報として,代表的個人の異時点間消費行動に影響するといった側面から解釈 される.

(関連論文)

1. Yoshihiro Kitamura. 2004. Interest rate and present value models of the current account. presented at 57th International Atlantic Economic Conference Lisbon, Portugal (11 March 2004)

2. 北村能寛、「利子率の影響を考慮した経常収支の現在価値モデル」日本経済 学会春季大会(京都産業大学)5 June 2005

第 1 章 為替レートボラテリィティの確率過程と情報

円ドル為替レートの実証分析

1. はじめに

本章は,円ドル為替変化率のボラティリティと,為替市場に到達する情 報の関係について理論,実証的に考察を行うものである.一般的に,資産収益 率のボラティリティとは,資産収益率を確率変数と考え,その確率変数の分散 に対応するものである.

筆者の知る限り,資産価格の変動と到達情報の関係を理論的に考察した のは,Clark(1973)の分布混合仮説(mixture‑of‑distributions hypothesis)

が最初である.そして,その分布混合仮説は Tauchen and Pitts(1983),Andersen

(1996)らによって,2変量分布混合モデル(bivariate mixture model)へと 発展をとげた.4 Clark(1973)では,資産価格を変動させる情報が,大きく分 けて 2 つの種類に分類される.すなわち,「・・・・・・一部のトレーダはその到達 情報が資産価格を上昇させるものとするが,他のトレーダはそれが資産価格を 下落させるものであると解釈する.この場合,到達情報は取引を伴った価格変 動をもたらす.一方で,到達情報に反応して資産価格が変化する場合,その変 化方向に対してトレーダ間で期待が一致するならば,それは取引を伴わない価 格変動をもたらす.」(p.145).そして,Clark(1973)では,前者の情報,す なわち,市場参加者の間で解釈の異なる情報のみに注目する.つまりは,取引

4 Clark(1973)の分布混合仮説では,取引量が到達情報の増加関数として明示されてい

ない.この点を改良したのが,次章で説明する2変量分布混合モデルである.

を発生させる情報のみに注目し,取引はすべて情報の到達に対応して生じると 考えている.このように,到達情報と取引は 1 対 1 の対応関係にあると考え,

Clark(1973)では,市場の資産取引量が情報の到達回数の代理変数として扱わ れる.5 Clark(1973)と同様に,本章でも,為替取引量を到達情報の代理変 数として,為替変化率の変動と到達情報の関係を検証する.したがって,本章 でいう情報とは,それに対する解釈が市場参加者間で異なるものである.6 ま た,Clark(1973)同様,本章で考える情報では,市場参加者が情報をどのように 得るかといったこと,つまり,情報到達のメカニズムに対する考察は省略され ている.それ故,本章で考える情報の到達過程は,外生的に与えられるもので ある.7

Lamoureux and Lastrapes(以下 LL)(1990)では,Clark(1973)の分 布混合仮説が実証面から検証される. LL の分析では,株式市場に到達する情報 の代理変数である取引量を株価収益率のボラティリティの説明変数とした場合,

ボラティリティにおける ARCH(Auto‑Regressive Conditional Heteroskedacity) 効果が消滅することが示されている.この LL の発見は,市場に到達する情報が 資産価格ボラティリティ変動を説明する可能性を示唆し,それゆえに分布混合 仮説を支持するものとして注目された.そして,分布混合仮説を前提とした最

5 特に断らない限り,本章の以降において単に情報の到達といった場合,情報は市場全 体に到達するものとする.

6 これに対して,第2章の第2節では,市場に到達する情報の一部に対してのみ,取引 が生じるといったモデルを展開する.すなわち,市場に到達する情報として,取引を発 生させるものとそうでない2種類の情報を考えることで,モデルの拡張が試みられる.

7 近年,注目を浴びている契約理論では,エージェントが情報を得るメカニズムに注目する.

この場合,エージェントが情報を得る過程は,モデルから説明されるものであり,その意 味で情報の到達過程は内生化されている.例えば,Hurkensa and Vulkan(2005)を参照の こと.

近の研究では,金融市場に到達する情報を具体的に特定し,如何なる情報が資 産価格の変動をもたらす要因であるかに注目する (e.g., Fornari, Monticelli, Pericoli and Tivegna, 2002).

本章での目的は,L Lの株式市場での実証分析方法を応用して, 円ドル 外国為替市場での分布混合仮説の検証を試みるものである.8 具体的には,

GARCHモデルとEGARCH(Exponential GARCH)モデル(Nelson, 1991)を用いて,

円ドル為替ボラティリティと情報の関係に注目した実証分析を行う.特に EGARCHモデルでは,前日の円高ショックと円安ショックがそれぞれ翌日のボラ ティリティに異なる影響を与えるといった非対称性が考慮される.9 株式市場 のケースでは,株式価格が上昇した日の翌日に比べて,株式価格が下落した翌 日の株式収益率ボラティリティは相対的に上昇することが,経験的に知られて いる.そして,そのような非対称性が為替レートにも当てはまる特徴であるか 否かが,本章のEGARCHモデルの推定によって検証される.このような非対称性 を考えるのは,円の対ドルレートでの増減価率がたとえ同じであっても,市場 が円に対して強気な場合に実現する円高と円安では,それぞれ市場に異なった インパクトを及ぼすと考えることによる.

本章の構成は,以下のようになっている.次節 2 は,先行研究の流れに 沿うかたちで,為替レートと情報の関係について纏める.第 3 節は,分布混合 仮説 (Clark, 1973)の理論的考察である.Clark(1973)の分布混合仮説に基づ

8 L Lの株式市場での実証分析方法を応用するという本章と同様の手法を用いて,

Chang and Taylor (2003) は,マルクドルレートのボラティリティと情報の関係につい

ての実証分析を行っている.

9 ここでいうショックとは,為替レート変化率の事前期待値と実現値の差を意味する.

効率性市場仮説より,為替レート変化率の事前期待値はゼロと仮定されるので,円安,

円高の実現は,それぞれ円安ショック,円高ショックに対応する.

き,為替変化率ボラティリティが到達情報の増加関数であることを理論的に説 明する.さらには,情報の到達過程に一定の条件を課した場合,ボラティリテ ィが ARCH タイプの確率過程で表されることを示す.4 節では,本章で採用する 実証モデルを説明し,その実証分析の結果に対する考察を行う.情報の代理変 数を GARCH,EGARCH のボラティリティの説明変数に加えた場合,円米ドル為替 変化率でのボラティリティショックの持続性が減少することを示す.第 5 節は,

本章の結論部分である.

2.情報と為替レート経済学

2.1 公的情報と私的情報

本小節では,為替レート経済学で扱われる情報について説明する.

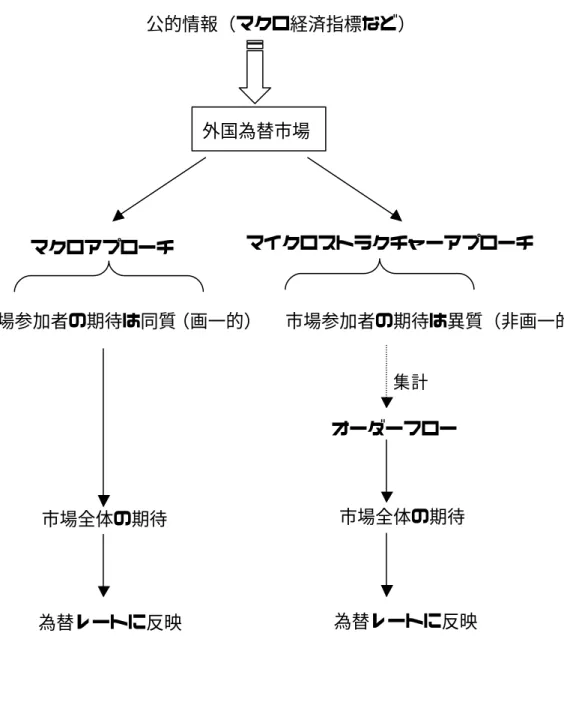

以下で説明するように,この分野での既存研究の多くは,マクロモデル を前提として,為替レートと情報の関係に注目してきた.それに対して,1990 年代半ばごろから,市場のマイクロストラクチャーに注目する,新たなアプロ ーチを採用した研究が活発に行われている.マーケットマイクロストラクチャ ーとは,異なる予算制約や情報制約に直面している各市場参加者にとっての合 理的な行動とはどのようなものか,また,そうした市場参加者の行動がどのよ うにして資産価格形成に反映されるのか,といったメカニズム全般を指す(馬 場,2002 年).

代表的個人の存在を仮定するマクロモデルでは,市場参加者が情報の 非対称性に直面するといったことは無視される.その意味で,市場に到達した 情報は,市場参加者全員にとって利用可能なものとして扱われる.加えて,代

表的個人の形成する期待は単一のものであり,市場参加者が形成する期待は全 て同質(画一的)であるとされる.

一方,マイクロストラクチャーアプローチ(以下,マイクロアプロー チと略す)では,異なるタイプの市場参加者を前提とし,その市場参加者間に 存在する情報の非対称性に注目する.さらには,たとえ市場に到達した情報が 市場参加者すべてに利用可能であっても,それに対して形成する期待は,参加 者間で必ずしも一致するものではない.また,各市場参加者がどのような期待 形成をおこなったのかは,その期待形成をおこなった当人のみが知りえる情報 であり,その意味で,市場参加者が形成した期待は私的な情報であるといえる.

そして,後で説明するように,為替レートを研究対象としたマイクロアプロー チでは,公的情報に基づいて形成される各市場参加者の期待といった,一部の 参加者のみに利用可能な私的情報に注目する.

ここで,マクロ,マイクロアプローチそれぞれの特徴を纏めると,以 下のようになる.

アプローチ 市場参加者 情報の非対称性 注目する情報

マクロ 代表的個人 存在しない 公的情報

マイクロストラクチャー 複数 存在する 私的情報

マクロアプローチは,経済指標など市場に到達した公的情報に対する 為替レートの反応を特定のマクロモデルから予想し,それが実際の為替レート の変化を正しく説明するかに注目する.マクロアプローチでは,代表的個人の 存在を仮定するので,インサイダー情報など一部の市場参加者のみに利用可能 な私的情報が存在するといった可能性は排除される.加えて,マクロアプロー

チでは,代表的個人が形成する期待そのものが市場全体の期待に等しく,各市 場参加者の形成する期待が参加者間で異なる(非画一的)といった状況も排除 される.したがって,公的情報に基づいて市場参加者が形成する期待は常に画 一的なものであり,他の市場参加者がどのような期待形成を行ったのかが不透 明であるといった状況は存在しない.ゆえに,マクロアプローチでは,公的情 報が市場に到達し,その公的情報に基づき形成される市場参加者の期待といっ た,当人もしくはその取引相手のみしか知りえない私的情報は発生しない.

一方で,マイクロアプローチでは,一部の市場参加者のみに利用可能 な私的情報と為替レートとの関係に注目するものである.後に詳しく説明する ように,複数の市場参加者を前提とするマイクロアプローチでは,インサイダ ー情報,もしくは各市場参加者の期待といったものが私的情報とされる. 特に,

後者の市場参加者の期待といった私的情報が発生するのは,マイクロアプロー チが,それぞれ独自に期待形成を行う複数の市場参加者を前提としていること による.このことは,マクロアプローチが代表的個人といった唯一の市場参加 者を仮定することとは対称的である.複数の市場参加者は,市場に到達した公 的情報を基にして,それぞれ独自に新たな期待形成を行う.そして,各市場参 加者が形成した期待は,当人もしくは取引を行った相手のみにしか利用可能で ない私的情報である. つまりは,マイクロアプローチでは,公的情報が市場に 到達し,それによって市場参加者の期待といった私的情報が2次的に発生すると 考えるのである.そして,その各参加者の期待が画一的であるか,非画一的で あるかで,それら個々の期待が為替レートに及ぼす影響も異なったものとなる.

以上で説明したように,マクロ,マイクロアプローチは,それぞれ公

的,私的な情報に注目するものである.そこで,以下では,情報を公的ものと 私的なものに分けることで,マクロ,マイクロアプローチが,それぞれどのよ うなかたちで,情報と為替レートの関係に着目してきたかについて纏める.10 公的情報と為替レート

為替レートと情報に関する既存研究の多くは,ある特定のマクロモデ ルに基づき,マネーサプライなどの経済変数と為替レートの関係を検証すると いうものである.Frenkel(1981),Ito and Roley(1987)によって構築された 方法は,金利,マネーサプライといった為替レートに影響を及ぼすと考えられ る経済変数に注目し,それら実現値の事前予測値からの乖離が,為替レートに どのような影響を及ぼすかに注目する.すなわち,経済諸変数の実現値が事前 の予測値から乖離する場合,その乖離をサプライズとし,そのサプライズに対 する市場の反応が,為替レートの事前予測値からの乖離をもたらすと考える.

さらには,失業,物価に関するものなど,情報の種類を詳細に分類し,

それぞれの情報の為替レートに及ぼす影響度の違いに注目する研究も多数存在 する(e.g., DeGennaro and Shrieves, 1997).また最近では,データベース利 用性の向上に伴って,高頻度(high‑frequency)なデータを用いた分析が広く行 われている.例えば,Chang and Taylor(2003)では,60,30,15,10,5分間と,

それぞれの短い間隔での対ドルマルク為替変化率と,それぞれの間隔内に市場 に到達したマクロ経済に関する情報の関係について検証している. Chang and Taylorは,それぞれの時間間隔内にロイター社が報道した,(1)ヘッドライン,

10 無論,他の分類方法も存在する.例えば,Fornari, Monticelli, Pericoli and Tivegna(2002)では,対ドル・リラ為替レートを増価させる情報,減価させる情報とい った分類を行い,それぞれの情報が為替レートに及ぼす影響を実証分析している.

(2)米国のマクロ経済関連,(3)ドイツのマクロ経済関連,(4)Fedの金融政策,

(5)ブンデスバンクの金融政策の,5つのカテゴリーに分けられたニュース(情 報)を,対ドルマルク為替変化率のボラティリティ方程式の説明変数とした.

その結果,米国のマクロ経済関連,ブンデスバンクの金融政策に関する情報の ボラティリティに対する影響力が統計的有意であることが報告される.

Lyons(2001, p.21)の定義に従えば,従来のマクロ的な為替レート経 済学で扱われる公的情報とは,以下の性質を満たすものとされる.

1. それぞれの市場への到達情報に対応する為替レートの変化方向に関し,公の 理解は一致している.

2. 為替レートに影響する情報は,全ての市場参加者に利用可能なものである.

1番目の性質は,既存研究の大部分が,特定のマクロモデルを仮定す ることに対応する.すなわち,マクロモデルでは代表的個人の存在が仮定され,

したがって,代表的個人が特定のマクロモデルに基づき形成する期待は一意で ある.例えば,為替レートを貨幣市場との関連で議論するマネタリーモデルで は,他の条件を一定とすれば,自国の貨幣供給の増加は自国通貨の減価を予測 する.11 したがって,自国貨幣供給を説明変数,為替レート(自国通貨建て)

を被説明変数とした回帰式を考えた場合,マネタリーモデルを前提とすれば,

自国貨幣供給の符号条件は正であると事前に想定される.もし仮に,実証結果 で得られた符号条件が,事前に想定されたものと異なるものであれば,モデル

11 マネタリーモデルに関しては,Obstfeld and Rogoff (1997) の第 8 章を参照のこと.

に新たな変数を追加する(Kim, 1999),新たな制約条件を課す(Jang and Ogaki, 2004)などといった方法によって,問題の解決が試みられる.

一方で,後に詳しく述べるように,マイクロアプローチでは,マクロ 経済指標など市場参加者全員が利用可能な情報であっても,それは間接的に私 的情報になりうる.つまりは,1つの情報に対して市場参加者が異なった期待を 形成すれば,その情報は,市場参加者の期待といった,無数ともいえる私的情 報を新たに生み出す.

2 番目の性質は,これまでの研究の多くが,公に対してアナウンスされ るマクロ経済変数のみに注目することに対応する.これは,為替レート経済学 が,主としてマクロ経済理論を基礎として発展を遂げてきたことに関連し,逆 に言えば,為替レート経済学の分野では,マイクロベースでの議論が未熟なこ とに原因があるといえよう.特定の企業価値を反映した株価の場合とは異なり,

インサイダー情報などといった私的情報の存在が,為替レートの分野では具体 的にイメージされにくい.例えば,株式の場合であれば,企業の製品開発,決 算に関する情報などがインサイダーなものとして考えられるが,為替レートに それらは当てはまらない(Ito, Lyons and Melvin, 1998, p.1112).そのような 理由で,インサイダー情報がもたらす情報の非対称性が,さほど為替市場では 問題視されてこなかった.したがって,株式市場の分析に比べると,情報の非 対称性(私的情報)に注目するマイクロアプローチは,為替レート経済学の分 野では具体性が乏しく,注目度が低かったと考えられる.

私的情報と為替レート

Lyons(1995, 1996, 1997, 1998, 2001)はその一連の研究において,為

替レートをマイクロストラクチャーの枠組みで分析するといったことを試みた.

この Lyons の一連の研究成果によって,今まで注目されることが少なかった,

為替レートと私的情報の関係が注目されるようになった.

従来の為替レート経済学の主流であったマクロアプローチでは,前述の マネタリーアプローチなど,特定のマクロ経済モデルの枠組みで,市場参加者 の期待形成が定式化され,その意味で,市場参加者は同質であると考えられる.

すなわち,市場参加者の期待形成メカニズムは,全て単一のモデルによって描 写されるものであり,それゆえ,市場に到達した情報(以下,到達情報と記す)

に対し形成される期待は,すべての市場参加者間で画一的である.12 その一方 で,マイクロアプローチでは,到達情報に対して形成される期待は,市場参加 者間で異なったものであると考える.すなわち,自国マネーサプライの増加が 情報として市場に伝わったとき,自国通貨の減価を予測する市場参加者が存在 する一方で,そのような自国通貨の減価を予測しない参加者の存在も同時に考 慮する.このことは,為替レートの動きを正確に説明するマクロモデルに関し て,為替レート取引に参加する人々の間でコンセンサスが未だ得られていない ことに対応する(Lyons, 2001, p.21).13 そして,為替レートを説明する一意 なモデルが存在しない限り,市場に情報が到達した場合,その情報に対して為 替レートが減価,増価のいずれの方向に動くかといった解釈は,市場参加者間 で異なったものとなる.或いは,市場参加者全てが,自国通貨の減価を予測し

12 ここでの市場に到達する情報とは,市場参加者全てが利用可能な公的情報である.

以下では,特に断らない限り,この情報を到達情報と言い換えることにする.

13 この点に関して,Meese and Rogoff (1983)は,いくつかの代表的なマクロ構造モデ ルとランダムウォーク過程のそれぞれに基づく為替予測値の Out‑of‑sample test を試 みた.その結果,ランダムウォークモデルの為替予測精度が,12ヶ月以内のタイムホ ライズンでは比較的良いことが報告された.

たとしても,その減価幅に関する予測は,市場参加者間で異なると考えられる.

Lyons の一連の研究は,従来のマクロベースでの研究で採用されてきた,

情報はすべて公的であるとする仮定を緩めることによって,為替レートを私的 情報との関連で考察するものである. Lyons が為替レートとの関連で重要視す る私的情報とは,以下に定義されるものである(Lyons, 2001, p.26).

1. 為替レートに影響する情報は,一部の市場参加者にのみ利用可能である.

2. その情報を利用することで,公的情報のみを利用する場合よりも利益を得る ことが可能となる.

これら 2 つの定義を満たす私的情報は,Ito, Lyons and Melvin (1998)に従え ば,為替レートに及ぼす影響が長期であるものを「ファンダメンタルズ」に関 するもの,その影響が短期間であれば「半(semi‑)ファンダメンタルズ」なもの して,それぞれ分類される.

前者の「ファンダメンタルズ」に関する私的情報の例としては,通貨当 局による為替介入,公表前のマクロ経済指標に関するものが挙げられる.通貨 当局の為替介入による為替取引の注文は,特定の市場参加者に対してなされる.

したがって,その通貨当局からの注文は,一部の市場参加者にのみ利用可能な 情報である.そして,通貨当局による為替介入の効果が認められると仮定すれ ば,必ず介入によって為替レートは新たな水準へと変化するので,上述の2番 目の定義が満たされる.すなわち,通貨当局の為替介入に関するオーダーを事 前に受けた市場参加者は,その介入によって為替レートが変動することを事前

に察知できるので,投機的取引によって利益を得ることが可能となる.ゆえに,

通貨当局からの為替介入に関連した注文を受けた市場参加者は,その注文と同 時に私的情報をも得たことになる.

尚,公表前のマクロ経済指標にアクセス可能な人間は限定されており,

前にも述べたように,為替市場におけるインサイダー情報の扱いは具体性に乏 しい.

Lyons の一連の研究では,主として,「半ファンダメンタルズ」な私的情 報が注目されている.ここでいう「半ファンダメンタルズ」な私的情報の具体 例としては,各市場参加者のポジション状態,公表されたマクロ経済指標に関 する各市場参加者の解釈などが挙げられる.すなわち,各市場参加者は,自ら のポジジョンを反映した流動性動機に基づく取引を行い,または,公表経済指 標から将来の為替レートを予測し,その予測に基づいた投機的な動機から取引 を行うといったことが考えられる.当然のように,それぞれの取引には,その 取引を行う動機が存在し,したがって,なぜ取引をするのかといったことは,

取引を行う当事者のみにしか知り得ない情報である.また仮に,相手の取引が 投機的な動機によるものであることが判ったとしても,相手がどの程度の為替 レートの変化を予測しているかといったことまでは知りえない.よって,それ ぞれの取引には,その市場参加者の「半ファンダメンタルズ」な私的情報が反 映されていると考えるのが自然であろう.

市場参加者間で形成する期待が異なるといった状況下では,市場に到達 した情報を,他の市場参加者がどのように解釈しているのかを知る必要,つま りは,市場全体としてみた場合,各市場参加者が為替レートの変化に関してど

のような期待を形成しているのかを察知することが必要となる.各市場参加者 の期待は,参加者自身にしか知りえない情報であるから,私的情報として分類 される.そして,市場参加者は,その私的情報を収集することで,市場全体と しての為替レートの変化に関する期待を察知し,それに基づいて取引の戦略を 建てることが必要となる.

Lyons は,その一連の研究で,各市場参加者の期待を市場全体で集計し たものは「オーダーフロー」に現れると考え,為替レート経済学におけるオー ダーフローの重要性を強調する.

オーダーフロー

為替市場参加者は,その直接取引において,相手からの要求に対して,

クォート(売買呼値)を提示し,または,相手にクォートの提示を求めて取引 を行う.14 一般的に,クォートを提示する前者はマーケットメイカー(market maker),クォートの提示を求める後者はマーケットユーザー(market user)と呼 ばれる.マーケットメイカーは,取引相手にクォートの提示を求められるとい う意味で,受身的な取引を行うことになる.それに対して,後者のマーケット ユーザーは,他の市場参加者に対して,積極的にクォートの提示を求めるとい った,自発的な取引を行う.したがって,マーケットユーザーの取引には,流 動性,投機的動機といった,当人しか知りえない取引動機が作用し,その結果 として,自発的な取引を行うと考えられる.それゆえ,マーケットユーザーの

14 ここでいう為替市場参加者とは,為替ディーラのことを指す.そして,直接取引と

は,ブローカを介さない取引に対応するものである.為替ディーラが,ブローカを介し て取引する場合,それは間接取引と呼ばれる.

取引は,私的情報を内包したものである.15

Lyons は一連の研究で,各マーケットユーザーの取引を集計したオーダ ーフロー(order flow)の概念を導入することで,為替レートと私的情報の関係 を分析した.16 ここでいうオーダーフローとは,各マーケットユーザーの売買 を集計した,市場全体でのネットベースの買いを指す.例えば,円ドル市場で の,1 日のマーケットユーザーによる円買いが 1 万回,円売りが 5 千回であった とすれば,この日に発生した円ドルのオーダーフローは 5 千となる.逆に,円 買いが 5 千回,円売りが 1 万回であったとすれば,オーダーフローはマイナス 5 千となる.したがって,オーダーフローが値として大きい(小さい)ほど,そ れは対ドルでの円買い(売り)圧力となり,対ドルレートでの円の増価(減価)

が実現すると考えられる.

ここで,米国のマネーサプライが増加したとの情報が市場に到達したと しよう.この公的情報に基づいて,各市場参加者はそれぞれドルの増価もしく はドル減価といった期待形成を行う.そして,各市場参加者によって形成され た期待は,当人もしくは取引相手のみにしか知り得ない私的情報である.つま りは,米国のマネーサプライ増加に関する公的情報から,各市場参加者の期待 といった私的情報が 2 次的に発生する.この場合,オーダーフローが正に大き ければ,米国のマネーサプライの伸びが予想以上に大きく,近い将来実現する

15 以下で説明するオーダーフローに集約される個々の市場参加者の私的情報としては,

流動性,投機的動機に加え,個人の将来ファンダメンタルズに対する期待などが考えら れる(Evans and Lyons ,2002).

16 Evans and Lyons (2002)では,Reuters D2000‑1 で記録された,ディーラを介さない,

トレーダ間の直接取引からオーダーフローを計算している.Reuters D2000‑1 とは,他 のトレーダと直接的に取引をする場合,相手を呼び出し,相手にクォートの提示を求め るシステムである.現在の為替市場でのディーラ間の直接取引の殆どは,Reuters D2000‑1 を介して行われ,電話を介すケースは稀である(Bjonnes and Rime, 2005)

であろう円高ドル安に対しての円買いを期待することによる投機的動機が,市 場全体で見たマーケットユーザーの取引には作用したものと判断される.そし て,この市場全体の投機的動機に基づく円買い圧力は,為替レートへと反映さ れ,円の増価をもたらす.このように,個々のマーケットユーザーの取引の背 後にある個々の期待といった私的情報はオーダーフローへと集約され,それが 為替レートに影響を及ぼすと考えられる.

マイクロアプローチでのオーダーフローの重要性を強調するには,マク ロモデルとの対比を行うことが有用である.図1-1は,マクロ,マイクロアプロ ーチそれぞれで,為替市場に到達した情報がどのような過程を経て,為替レー トに反映されるのかを要約したものである.

*****図1-1*****

Evans and Lyons (2002)は,対ドルのマルク,円レートそれぞれの NY 直物市場での日次オーダーフローを計算し,それらを直物為替レート変化率の 説明変数とした.その場合,2 国間の金利差を説明変数としたのみの場合に比べ て,オーダーフローを説明変数として加えた回帰式の決定係数の上昇率は,マ ルクの対ドルレートで 64 パーセント,円レートで 46 パーセントと,回帰式の 説明力が飛躍的に改善したことが報告されている.

Lyons(2001,p.6)の定義に従えば,ブローカ経由の取引においてもオー ダーフローは発生する.つまり,Lyons(2001)では,その時々で提示された価格 に対し売買を行う取引からオーダーフローは計算される.例えば,電子ブロー キングの場合であれば,モニターに提示されたレートに対し取引を行った場合,

それが買い注文であればプラス,売り注文の場合はマイナスのオーダーフロー

がそれぞれ発生する.一方で,電子ブローキングのモニターを介して,自らレ ートを提示することはマーケットメイカーの行動に等しく,この場合オーダー フローは発生しない.

Bjonnes and Rime(2005)では,電子ブローキングのモニターに表示され た取引条件に対して取引するトレーダを outgoing,モニターに自らの価格,売 買方向,取引量などの取引条件を提示することで取引を行うものを incoming trader と呼んでいる.これに従えば,outgoing trader の取引はオーダーフロ ーの発生要因となり,その買いはプラス,その売りはマイナスのオーダーフロ ーをそれぞれ発生させる.清水,末松,岩淵,川添 (2001)によれば,東京市場 の直物為替取引全体に占める電子ブローキングのシェアは,1995 年時点では 12.0%であったものが,2001 年には 48.3%を閉めるに至っている.そのように,

電子ブローキングによる取引比率が高まる状況下では,電子ブローキングによ って発生するオーダーフローの為替レートに対する影響は無視できない.した がって,今後マイクロストラクチャーに基づく研究の主眼は,電子ブローキン グから発生するオーダーフローへと移行していくものと考えられる.

加えて,電子ブローキングでレートを提示するといったことは,相手に 提示を求められる直接取引の場合とは異なり,価格戦略的な要素が強く作用し ている.すなわち,受身的にクォートの提示を行う直接取引とは異なり,電子 ブローキングを介してのクォート提示は自発的に行われるものである.したが って,このような電子ブローキングを介したマーケットメイカーの行動様式に 関する研究も,今後注目されるべきものである.

2.2 情報と取引

一般的に,資産市場の分析では,市場に到達した情報に対する解釈が市 場参加者間で画一的であるならば,取引を伴わずして資産価格のみが変化する と解釈される(e.g., Hartmann 1999,Lyons 2001 p.3).尚,ここでいう取引とは,

情報の到達に反応して生じるフロー的な取引を指す.これと同様に,以下でいう取引も,

情報到達に反応して追加的に生じるフロー的な取引を指すものとする.

これに対して,たとえ市場に到達した情報が市場参加者に画一的に解釈 されようとも,裁定取引との関連で取引が生じる可能性が指摘される.すなわ ち,直物為替市場とその代替的な市場との間で,市場に到達した情報によって 市場間での取引費用に差異が生じれば,それら市場間で裁定取引が生じると考 えられる.Deardorff(1979)によれば,直物為替市場での取引は,資金市場と 先物為替市場での取引を組み合わせることによって完全に代替される.そして,

その2つの取引形態の取引費用が等しい限りで,市場間での裁定取引は生じな い.しかしながら,たとえ到達情報が市場参加者に画一的に解釈されるもので あったとしても,市場に到達した情報によって,それら2つの取引形態の取引 費用が変化するならば,裁定取引による直物為替取引が発生する可能性が指摘 されうる.

ここで,例として,円ドルの直物為替相場を考えると,すなわち,円を ドルに交換する方法としては,円ドル直物為替市場での取引が唯一の方法では なく,それに取って代わる代替的な市場が存在し,それらの市場と直物市場と の間で裁定取引が行われる可能性がある.このことを理解するために,以下で は,ゼロ期と 1 期で構成される 2 期間モデルを考え,Deardorff(1979)によって

示された one‑way arbitrage といった取引の形態を説明する.

最初に,円資金市場での円の貸付けと,次期に決済される円ドル先物為 替の円売りドル買い予約をゼロ期に行う.さらには,ドル資金市場にてドルの 借り入れをゼロ期に行う.1 期には,前期に貸付けた円資金に対して,円資金で の返済があり,その返済された円でゼロ期に契約した先物為替の決済を行う.

そして,その先物決済で手にしたドルを,ゼロ期に借り入れを行ったドル資金 市場での返済に充てる.

このような one‑way arbitrage 取引によって,ゼロ期には円とドルの交 換を行うことが可能となる.つまりは,円,ドルのそれぞれの資金市場,円ド ルの先物市場を利用することで,円ドル直物市場での取引を代替することが可 能となる.そして,one‑way arbitrage 取引を行うか,直物市場で取引を行うか といったことは,双方の取引費用を比較した上で決定されるものである.すな わち,ゼロ期に市場へ情報が到達し,それが円ドル市場参加者間で画一的に解 釈されたとしても,one‑way arbitrage と直物市場での取引費用が異なれば,円 ドル直物市場で,裁定利益を目的とした取引が発生すると考えられる.つまり は,市場に到達した情報によって,それぞれの市場で取引費用が変化すれば,

それぞれの市場間で裁定を目的とした取引が発生する可能性がある.

一般的に,資金市場,外国為替市場での取引費用を測るものとしては,

bid‑ask スプレッドが用いられる(e.g., Branson 1969, Hartmann 1998).

Hartmann(1998)では,bid‑ask スプレッドに反映される直物為替の取引費用とし て,①注文(order processing),②在庫(inventory holding),③情報

(information)に関する費用が指摘される.さらには,これらの取引費用は,資

金市場での取引にも共通して発生するものである(Branson 1969, Stoll 1978).

注文費用は,ブローカへの支払い費用,在庫費用は最適ポートフォリオから乖 離したポジションを背負うことに対して発生する.情報に関する費用は,一部 の informed トレーダと不利な取引条件で取引を行う際に発生する費用である.

注文費用は,取引サイズに依存するものの,市場に到達した情報に反応 するかたちでは変化しない.

また,在庫費用は,一度の取引で多額のポジション変化が生じ,意図せ ざる在庫を保有することで発生するものである.したがって,在庫費用は,相 手との取引額に依存するものであり,市場に到達した情報に対して直接的に反 応して変化するものでない.

情報に関する費用とは,一部のinformedトレーダとの不利な取引を行う ことで発生するものであり,この費用の発生には,市場参加者の一部のみが情 報を持っているといった,情報の非対称性が市場に存在することが前提とされ ている.そのような情報の非対称性が市場に存在する場合に限り,情報を持た ない市場参加者は,informed トレーダと不利な条件で取引することを回避する 目的で,bid-askスプレッドを拡大する.このことを逆にいえば,情報の非対称 性が存在しなければ,bid-askスプレッドは変化しない.

ここで,市場に到達した情報が,すべての市場参加者に利用可能な状態 である対称的な場合と,一部の市場参加者のみが情報を保有する場合を非対称 的な場合を考える.さらには,市場に到達した情報に対する市場参加者の解釈 が画一的な場合と,そうでない非画一的な場合を考える.この場合,以下の表 1‑1 に示すような 4 つのケースに場合分けすることが可能である.

*****表 1‑1*****

但し,表1-1で市場参加者の情報保有形態が対称であるといったことは,

市場への到達情報が市場参加者すべてに利用可能なことを意味する.逆に非対 称とは,一部の市場参加者のみによって市場に到達した情報が保有される場合 である.情報に対する市場参加者の解釈が画一的(非画一的)ということは,

情報が為替レートに及ぼす影響に関する解釈がすべての参加者で一致する(不 一致である)ことに対応する.

前にも説明したように,市場に到達した情報が市場参加者の一部にのみ 利用可能であれば,情報を持たない市場参加者は informed な参加者と不利な条 件で取引をすることを避けるために bid‑ask スプレッド幅を広げようとする.

この場合,為替直物市場での取引とその代替的な one‑way arbitrage 取引との 間での取引費用に変化が生じるので,裁定利益を目的とした取引が,円ドル直 物市場で発生すると考えられる.したがって,表 1‑1 のケース③および④の場 合,市場に到達した情報は直物為替市場での取引を発生させると考えられる.

つぎに,市場に到達した情報が直物為替レートに及ぼす影響に対して,

市場参加者間の解釈が非画一的であるならば,それは為替取引を生じさせる.

なぜならば,その市場に到達した情報に対して円高ドル安と判断する参加者が いる一方で,他方の参加者は円安ドル高と判断すれば,前者が円の買い手,後 者が円の売り手となった直物為替取引が生じると考えられる.ゆえに,表 1‑1 のケース②および④の場合には為替取引が生じると考えられる.

結局のところ,表 1‑1 のケース①の場合のみが,市場への到達情報反応 した為替取引が生じないと考えられる.すなわち,市場に到達した情報が,市

場参加者全員にとって利用可能であり,到達情報に対する市場参加者の解釈が 画一的であるならば,その到達情報は新たな取引を伴わずに為替レートを変化 させると考えられる.17

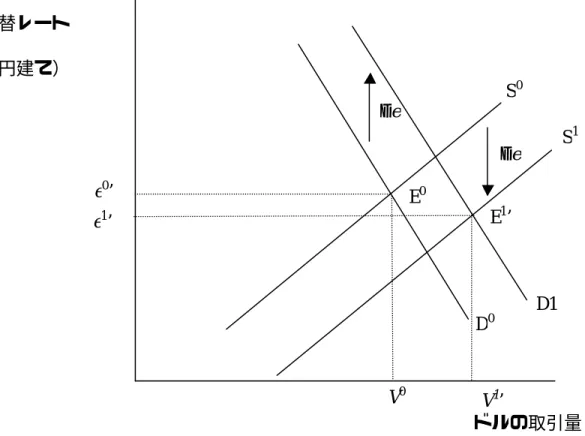

最後に,表 1‑1 の 4 つのケースについて,図による説明を行う.図 1‑2 の(a)から(d’)の7つのケースでは,円ドルの直物為替市場を想定し,市場に情報 が到達する以前の均衡点をE0,その均衡での為替レート(円建て表示)をe0, その均衡レートでのドルの取引量をV0とする.さらには,利用可能な到達情報 を解釈し,その解釈に基づいて参加者は呼び値(price)を変更すると考える.18

19

ケース①の場合

*****図 1‑2(a)*****

図 1‑2 の(a)は,表 1‑1 のケース①を図示したものである.20ここで,円 ドル直物為替市場でのドルの売り手と買い手の双方が,市場への到達情報に対 して画一的な解釈を行い,双方とも同じだけのドル増価∆eを期待したとする.21

17但し,ここでいう為替レートの変化とは,市場参加者が提示する呼び値(price)を指 す.なぜならば,表1-1のケース①の場合,情報の到達に反応した取引は実際には行わ れておらず,均衡為替レートが変化したとはいえない.よって,正確にいうならば,到 達情報を反映して,市場参加者の提示する呼び値が変化したということになろう.

18 逆に言えば,情報を持たない参加者は呼び値を変更しないと考える.つまり,情報

が到達しても,それが売り手(買い手)に利用可能でなければ,供給(需要)曲線のシ フトは生じないと考える.

19 呼び値(price)と均衡レートの違いは以下のとおりである.すなわち,前者は売り手も しくは買い手によって提示されるものであり,その中には取引が成立しないものも含ま れる.一方で,後者の均衡レートは,その水準で為替取引が行われているものである.

したがって,均衡レートといった場合,その水準での取引が必ず存在する.

20 以下の図1-2(a)から(d)の全てのケースで分析を単純化する為,情報の到達に対して

ドルの売り手(買い手)がドルの買い手(売り手)になるといった,ポートフォリオ・

リシャッフリングは生じないと仮定する.

21 当然ながら,この場合,個々の売り手の間では,情報に対する解釈はΔeだけのドル 増価で画一的であると考えている.同様に,買い手の間でも,情報に対する解釈がΔe

この場合,ドルの供給曲線S0がS1へと∆eだけ上方へシフトする.つまりは,

個々の売り手の設定する呼び値がΔeだけ上昇するので,個々の売り手の供給曲 線はΔeだけ上方へシフトする.その結果,市場全体でみた供給曲線もΔeだけ 上方へシフトするのである.これと同様に,需要曲線D0もD1へと∆eだけ上方 へシフトする.そして,それぞれ供給曲線S1と需要曲線D1が交差する新たな均 衡点E1では,均衡為替レートはe0+ ∆eとなるが,取引量は情報が到達前のV0 と等しく,到達情報に反応した新たな取引は生じていない.

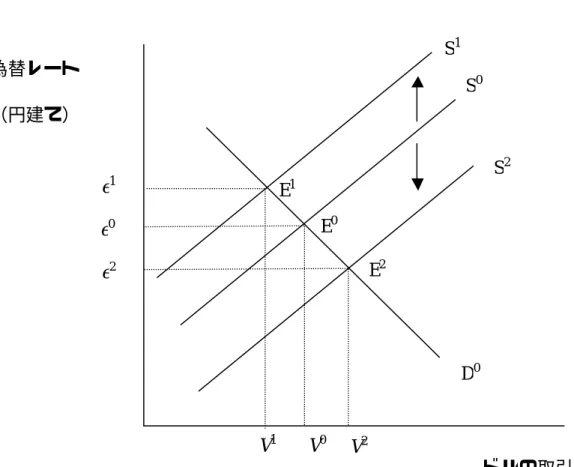

ケース②の場合

*****図 1‑2(b)*****

円ドル直物為替市場でのドルの売り手と買い手の双方が,市場への到達 情報に対して非画一的な解釈を行ったとする.すなわち,到達情報に対して,

売り手がΔeだけのドル増価,買い手がΔeだけのドル減価を期待したとする.22 図 1‑2(b)は,この場合を図示したものである.売り手の供給曲線はΔeだけ上 方へシフト,買い手の需要曲線はΔeだけ下方へシフトする.その結果として,

情報到達後の新たな均衡点は,供給曲線S1ならびに需要曲線D1が交差する点 E1で実現する.そして,均衡点E1での取引量V1は,情報の到達前の取引量V0 に比べて減少している.この場合,均衡為替レートはe0からe1へと変化して,

e1−e0だけのドル増価が生じている.

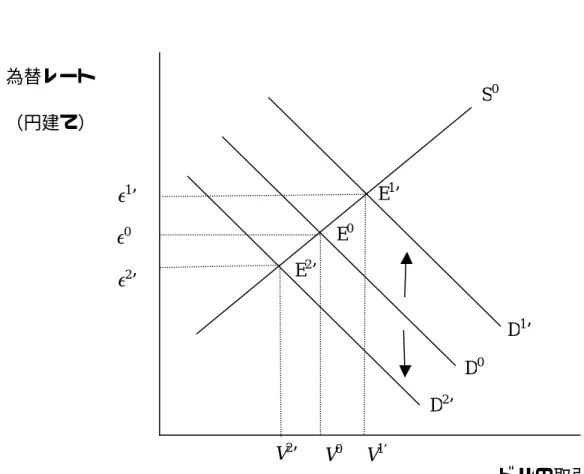

*****図 1‑2(b’)*****

のドル増価で画一的である.

22 但し,この場合,個々の売り手の間では,Δeのドルの増価で情報に対する解釈が画 一的である.同様に,個々の買い手の間では,Δeだけのドルの減価で情報に対する解 釈が画一的であると想定する.