現状

著者 加納 啓良

雑誌名 社会科学

巻 48

号 2

ページ 25‑50

発行年 2018‑08‑31

権利 同志社大学人文科学研究所

URL http://doi.org/10.14988/pa.2018.0000000234

東南アジアの主要農産品の生産と輸出

─ 21 世紀の現状 ─

加 納 啓 良

本稿は,東南アジアが世界に供給してきた重要一次産品のうち,コーヒー,茶,甘 蔗糖,米,天然ゴムという 5 つの伝統的農産品をとりあげて,21 世紀の最初の 10 数年 間におけるそれらの生産と貿易の推移を統計的に検証する。ASEAN 経済共同体

(AEC)の発足(2015 年末)という新事態を迎えた現在,一次産品の供給という側面 からグローバルな経済的つながりにおける東南アジアの位置と役割を明らかにするこ とが,その目的である。各品目ごとの検討を通じて,ベトナムとインドネシアを中心 とするコーヒー増産と輸出拡大,やはりベトナムを筆頭とする茶の生産と輸出の増加,

甘蔗糖と米の輸出におけるタイの優位の継続,自動車工業のグローバルな発展にとも なうタイ,インドネシアでの天然ゴムの増産と中国など東アジアへの輸出急増,など の事態が明らかになった。だが,21 世紀の東南アジアにおける一次産品の生産と輸出 の発展要因としては,ASEAN 内の分業拡大による域内貿易よりも他地域との交易増 加による方がはるかに大きいことは否めない。

は じ め に

筆者は,2014 年に出版された小著

1)で,東南アジアが世界に供給している農産品,鉱 産物,エネルギー資源などの一次産品のうちで重要なものをとりあげ,その役割,歴史 的背景と現状を論じた。その後に東南アジア各国の間では市場統合と経済的連携を強め ようとする政治的機運の高まりを背景に,2015 年末から ASEAN 経済共同体(AEC)が 発足した。21 世紀のこのような動向のなかで,東南アジアの一次産品生産と貿易にはさ らにどのような動きが生じているのかを,筆者は追い続けている。本稿では,このフォ ローアップ作業のうち,主要一次産品のうち農産品に限って当面の研究成果を提示する。

ただし,紙数の制約も考慮し,別の機会に論じられることが予想されるアブラヤシとパー

ム油については本稿では割愛し,コーヒー,茶,甘蔗糖,米,天然ゴムの 5 品目につい

て論じることにより,これらの生産と貿易を通じて東南アジアがグローバルな経済のつ

ながりのなかで占めている位置について考察することにしたい。

1 コーヒー

18 世紀から 19 世紀半ばまでジャワ島を中心に東南アジアは,ヨーロッパで消費が拡大 しつつあったコーヒーの,世界で最も重要な産地であった。しかし,19 世紀後半にサビ 病がもたらすコーヒー樹の枯死によって東南アジアのコーヒー栽培は壊滅的打撃を受け た。その後は,やはりインドネシア(当時はオランダ領東インド)を中心に病害に強い ロブスタ種コーヒーが導入されて東南アジアのコーヒー生産は徐々に回復したが,19 世 紀末からブラジルを筆頭にあらたに台頭した中南米諸国のコーヒー栽培の優勢にはとう てい太刀打ちできない状態が 20 世紀半ば過ぎまで続いた。しかし,過去半世紀余りの間 の世界的なコーヒー消費の増加,とくにインスタントコーヒーの普及によるロブスタ種 コーヒーへの需要増加などに応じて,1970 年代後半から 1990 年代にかけてインドネシア のコーヒー栽培はめざましい拡大を達成した。1980 年代後半からはベトナムがこの流れ に合流し,1990 年代末になるとそのコーヒー生産量はインドネシアを追い抜き,21 世紀 に入るとブラジルに次ぐ世界第二のコーヒー生産国へと台頭した。

表 1 は,2001 年から 2016 年までの世界の主要地域におけるコーヒー生産量推移を示し

表 1 世界各地域のコーヒー生産量推移 (コーヒー生豆,1000 トン,2001-2016 年)

年 全世界

アジア 南北アメリカ

全域 うち東南 アフリカ

アジア 全域 うち南米

2001 7,380 2,030 1,689 4,165 2,956 1,121

2002 7,930 1,972 1,630 4,794 3,655 1,099

2003 7,039 2,020 1,701 4,138 3,000 811

2004 7,862 2,117 1,806 4,622 3,499 1,063

2005 7,390 2,037 1,721 4,293 3,130 984

2006 8,147 2,219 1,896 4,819 3,706 1,060

2007 8,138 2,494 2,156 4,585 3,372 1,000

2008 8,490 2,304 1,984 5,045 3,892 1,079

2009 7,794 2,330 1,973 4,402 3,278 1,002

2010 8,478 2,379 2,016 4,961 3,838 1,085

2011 8,388 2,522 2,129 4,793 3,625 988

2012 8,824 2,630 2,198 5,174 3,917 976

2013 8,893 2,706 2,245 5,033 3,974 1,105

2014 8,788 2,764 2,305 4,860 3,833 1,108

2015 8,888 2,823 2,352 4,888 3,827 1,117

2016 9,222 2,855 2,365 5,183 4,111 1,124

FAO Statistical Database(以下,FAOSTATと略,2018 年 2 月 7 日参照)のデータから計算。

たものである。この 16 年間に東南アジアのコーヒー生産量は 170 万トン弱から 230 万ト ン以上へと大きく増えただけでなく,世界のコーヒー総生産量に対する比率で見ても,

23%前後から 26%以上に上昇をとげた。表 2 は,その国別内訳を示したものである。か つて東南アジア最大のコーヒー生産国だったインドネシアの年間生産量が 60 〜 70 万ト ン程度でほぼ横ばいだったのに対して,ベトナムのそれは 70 〜 80 万トンから 140 万ト ン以上に増加を続けた。旧アメリカ植民地でコーヒーの国内消費が多いフィリピンはか つてインドネシアに次ぐコーヒー生産国だったが,その生産量は減少気味である。マレー シアとタイのコーヒー生産量も減少傾向を見せている。これに対してかなり急激にコー ヒー生産が広がったのは,ベトナムに隣接するラオスである。

次に表 3a 〜 c は,世界各地域のコーヒー輸出の推移を,重量,価額,トンあたり年間 平均価格の 3 つについて示したものである。2001 年から 2013 年までに世界の輸出に占め る東南アジアの割合は,重量では 20%前後から 30%近くに,価額では 11%強から 20%

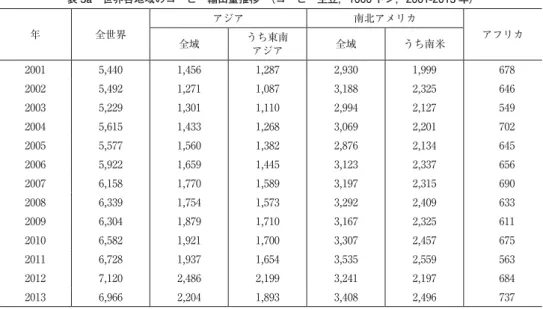

あまりに上昇した。価額における比率が重量より低いのは,高価なアラビカ種よりも安 価なロブスタ種が主流の東南アジア産コーヒーの平均輸出価格が,他地域とくに中南米 産コーヒーより割安だからである。しかしそれにしても,世界的なコーヒー消費の拡大 の結果,コーヒー輸出価格は持続的上昇の様相を見せている。

表 2 東南アジア各国のコーヒー生産量推移 (コーヒー生豆,1000 トン,2001-2016 年)

年 インド

ネシア

フィリ ピン

マレー シア

東ティ

モール ベトナム タイ ラオス その他

2001 569 112 39 14 841 86 26 3

2002 682 107 39 14 700 53 32 3

2003 664 106 40 12 794 54 28 3

2004 647 103 39 15 914 62 23 4

2005 640 106 40 15 831 60 25 4

2006 682 104 33 14 985 47 25 5

2007 676 98 21 14 1,251 56 33 6

2008 698 97 23 14 1,056 50 39 7

2009 683 96 16 10 1,058 56 46 7

2010 684 95 16 13 1,106 49 46 8

2011 639 89 15 8 1,277 42 52 8

2012 691 89 10 10 1,260 41 87 8

2013 676 79 15 11 1,327 38 92 8

2014 644 75 8 11 1,406 38 114 9

2015 639 72 6 11 1,453 26 136 9

2016 639 69 7 11 1,461 33 137 9

FAOSTAT(2018 年 2 月 7 日参照)のデータから計算。

表 4a 〜 c は,東南アジアの国別にコーヒー輸出の推移を示している。やはりベトナム の輸出増加が抜きん出ている。なお,ベトナムのコーヒー平均輸出価格はかつてインド ネシアよりもかなり低かったが,その差はしだいに縮小している。インドネシア産コー ヒーには,スマトラ・マンデリン,トラジャなどの名で知られる良質のアラビカ種の豆

表 3a 世界各地域のコーヒー輸出量推移 (コーヒー生豆,1000 トン,2001-2013 年)

年 全世界

アジア 南北アメリカ

全域 うち東南 アフリカ

アジア 全域 うち南米

2001 5,440 1,456 1,287 2,930 1,999 678

2002 5,492 1,271 1,087 3,188 2,325 646

2003 5,229 1,301 1,110 2,994 2,127 549

2004 5,615 1,433 1,268 3,069 2,201 702

2005 5,577 1,560 1,382 2,876 2,134 645

2006 5,922 1,659 1,445 3,123 2,337 656

2007 6,158 1,770 1,589 3,197 2,315 690

2008 6,339 1,754 1,573 3,292 2,409 633

2009 6,304 1,879 1,710 3,167 2,325 611

2010 6,582 1,921 1,700 3,307 2,457 675

2011 6,728 1,937 1,654 3,535 2,559 563

2012 7,120 2,486 2,199 3,241 2,197 684

2013 6,966 2,204 1,893 3,408 2,496 737

FAOSTAT,2018 年 2 月 8 日参照。

表 3b 世界各地域のコーヒー輸出額推移 (コーヒー生豆,100 万米ドル,2001-2013 年)

年 全世界

アジア 南北アメリカ

全域 うち東南 アフリカ

アジア 全域 うち南米

2001 5,435 818 638 3,506 2,178 595

2002 5,087 747 577 3,331 2,192 512

2003 5,710 984 792 3,545 2,325 587

2004 7,162 1,167 974 4,469 3,031 795

2005 9,733 1,590 1,289 6,077 4,344 996

2006 11,439 2,238 1,868 6,876 4,965 1,180

2007 13,597 3,012 2,615 7,863 5,571 1,359

2008 16,588 3,637 3,174 9,341 6,718 1,549

2009 14,367 2,963 2,589 8,290 5,959 1,266

2010 17,930 3,255 2,743 10,864 8,030 1,672

2011 27,146 4,822 3,914 17,043 12,350 2,051

2012 24,052 5,746 4,877 13,303 8,749 2,182

2013 18,951 4,621 3,825 10,288 7,208 1,962

FAOSTAT(2018 年 2 月 8 日参照)のデータから計算。

が含まれるが,ベトナムでもコーヒーの生産と品質の管理や高級種の導入によって価格 の改善が図られていることが窺われる。

2015 年における世界のコーヒー生産量最上位 4 カ国のデータを,表 5 にまとめた。コー ヒー主産地が北半球にあるベトナム,コロンビアと,南半球にあるインドネシアとブラ

表 3c 世界各地域の年平均コーヒー輸出価格推移 (コーヒー生豆,1 トンあたり米ドル,2001-2013 年)

年 全世界

アジア 南北アメリカ

全域 うち東南 アフリカ

アジア 全域 うち南米

2001 999 562 496 1,197 1,089 877

2002 926 588 530 1,045 943 793

2003 1,092 756 713 1,184 1,093 1,068

2004 1,275 815 768 1,456 1,377 1,132

2005 1,745 1,019 933 2,113 2,035 1,545

2006 1,932 1,349 1,293 2,202 2,124 1,799

2007 2,208 1,702 1,645 2,460 2,406 1,969

2008 2,617 2,073 2,018 2,838 2,789 2,448

2009 2,279 1,577 1,514 2,617 2,563 2,072

2010 2,724 1,694 1,613 3,286 3,269 2,476

2011 4,035 2,489 2,367 4,821 4,826 3,641

2012 3,378 2,311 2,218 4,104 3,982 3,192

2013 2,720 2,096 2,021 3,019 2,888 2,661

表 3a,3bから計算。

表 4a 東南アジア各国のコーヒー輸出量推移

(コーヒー生豆,1000 トン,2001-2013 年)

年 インド

ネシア

東ティ

モール ベトナム タイ ラオス その他

2001 249 13 931 66 18 49

2002 323 13 719 7 17 11

2003 321 10 749 7 14 11

2004 340 8 870 23 16 22

2005 443 7 892 16 14 12

2006 412 9 981 26 7 10

2007 321 1 1,232 11 17 2

2008 468 21 1,061 2 14 5

2009 510 10 1,168 0 17 4

2010 433 26 1,218 0 17 5

2011 346 17 1,256 1 25 6

2012 447 19 1,705 2 21 2

2013 532 18 1,307 0 31 4

FAOSTAT(2018 年 2 月 8 日参照)から計算。

ジルではコーヒー豆収穫の季節が異なっている。人口が少ないコロンビアでは総生産量 のほぼ 9 割が輸出されるが,大人口を抱える他の 3 国では,3 割前後が国内消費に回るこ とが読み取れる。

最後に表 6 は,世界の各地域における毎年のコーヒー消費量と,アジア・オセアニア

表 4b 東南アジア各国のコーヒー輸出額推移

(コーヒー生豆,100 万米ドル,2001-2013 年)

年 インド

ネシア

東ティ

モール ベトナム タイ ラオス その他

2001 183 9 391 26 20 9

2002 219 10 322 6 10 10

2003 251 9 505 4 11 12

2004 283 7 642 12 13 17

2005 498 8 735 13 13 21

2006 584 8 1,217 27 9 23

2007 634 3 1,911 17 25 25

2008 989 13 2,114 4 29 25

2009 822 8 1,710 1 28 19

2010 813 16 1,851 1 33 28

2011 1,035 12 2,752 3 72 39

2012 1,244 14 3,528 5 63 22

2013 1,166 16 2,550 2 73 19

FAOSTAT(2018 年 2 月 8 日参照)のデータから計算。

表 4c 東南アジア各国の年平均コーヒー輸出価格推移

(コーヒー生豆,1 トンあたり米ドル,2001-2013 年)

年 インド

ネシア

東ティ

モール ベトナム タイ ラオス その他

2001 734 692 420 394 1,098 191

2002 678 731 449 788 617 938

2003 782 900 674 515 786 1,022

2004 834 897 738 516 811 742

2005 1,124 1,058 825 836 932 1,733

2006 1,417 901 1,241 1,055 1,288 2,441

2007 1,978 2,754 1,551 1,501 1,480 11,754

2008 2,114 600 1,992 2,472 2,053 5,523

2009 1,612 834 1,464 3,893 1,723 4,557

2010 1,877 623 1,520 4,053 1,956 5,178

2011 2,990 720 2,191 4,682 2,893 6,423

2012 2,783 744 2,069 2,625 3,081 11,195

2013 2,192 896 1,951 4,149 2,306 5,399

表 4a,4bから計算。

における主な消費国のそれを見たものである。アジア・オセアニアは,コーヒー消費の 増加率が世界で最も高い地域であることが分かる。そのアジア・オセアニアのなかでは,

日本のコーヒー消費量が最も多い。しかし成長率で見ると,コーヒー生産国であるベト ナム,インドネシアなどの消費拡大が目につく。サウジアラビアの消費増加も顕著であ る。近隣のアジア・オセアニア域内における消費拡大が,東南アジアにおけるコーヒー の増産と輸出拡大のひとつの重要な要因であることは間違いないだろう

2)。

表 5 コーヒー生産量の最上位 4 ヵ国 (2015 年)

国 収穫年 総生産量 * 輸出量 ** 国内消費量 *

[月-月] [コーヒー生豆,60kg袋× 1000]

ブラジル 4 - 3 50,388 37,018 20,500

ベトナム 10 - 9 28,737 20,655 2,300

コロンビア 10 - 9 14,009 12,716 1,672

インドネシア 4 - 3 12,317 8,379 4,500

* 2015/2016 収穫年 ** 2015 暦年 下記のデータを参照(2018 年 2 月 8 日)。

http://www.ico.org/prices/po-production.pdf

表 6 地域別・国別コーヒー消費量 (2012/13 〜 2015/16 年)

[コーヒー生豆,60kg 袋× 1000]

地域/国 2012/13 2013/14 2014/15 2015/16 年成長率

(複利)

全世界 146,977 149,039 151,822 155,713 1.9%

アジア・オセアニア 29,459 30,714 32,602 33,665 4.5%

アフリカ 10,470 10,594 10,739 10,746 0.9%

ヨーロッパ 50,028 50,177 50,908 51,802 1.2%

北米 26,778 27,714 27,372 28,876 2.5%

中米・メキシコ 5,200 5,158 5,240 5,311 0.7%

南米 25,042 24,682 24,962 25,313 0.4%

アジア・オセアニアの主なコーヒー消費国

日本 ** 7,353 7,501 7,594 7,790 1.9%

韓国 ** 1,748 1,873 1,963 1,980 4.2%

ベトナム * 1,825 2,000 2,200 2,300 8.0%

タイ * 1,130 1,200 1,250 1,300 4.8%

フィリピン * 2,325 2,550 2,800 3,000 8.9%

インドネシア * 3,900 4,167 4,333 4,500 4.9%

インド * 2,000 2,100 2,200 2,250 4.0%

サウジアラビア ** 1,256 1,320 1,566 1,643 9.4%

オーストラリア ** 1,564 1,543 1,713 1,770 4.2%

* 収穫年度(国により時期がずれる。表 5 も参照。)

** コーヒー年度(10 月〜 9 月)

下記のデータを参照(2018 年 2 月 8 日)。

http://www.ico.org/prices/new-consumption-table.pdf

2 茶

表 7 が示すように,世界最大の茶の産地は原産地中国をはじめとする東アジアであり,

それに次ぐのはインドとスリランカを擁する南アジアである。しかし,輸出量において は南アジアが東アジアをしのぐ。日本を含め東アジアで加工・消費される茶の多くは小 農が栽培した茶葉を原料とする緑茶であるが,南アジアで生産される茶の主流はいわゆ る発酵度の高い紅茶で,原料の茶葉の多くは大規模なプランテーションで栽培されてい る。地理的にも両者の中間に位置する東南アジアは,世界第 3 位の茶の産地で輸出量も 東アジアに次いで多い。

表 8 に,東南アジアで茶の生産量が最も多いインドネシア,ベトナム,ミャンマー,タ イの 4 カ国について生産量と輸出量の推移を示した。21 世紀の初めまで東南アジアで茶 の生産と輸出量が最も多かったのはインドネシアだが,最近はベトナムの生産量がイン ドネシアを上回り,輸出量でもインドネシアをしのぐようになっている。インドネシア の商業的茶葉栽培はかつての植民地支配者であるヨーロッパ人のプランテーション企業 によって主に 19 世紀後半から広がったもので,今でもインドネシアの茶栽培の主流は国

表 7 世界の茶生産量および輸出量推移 (1000 トン)

年 生産量 輸出量

世界 東アジア 南アジア 東南アジア 世界 東アジア 南アジア 東南アジア

2001 3,358 808 1,429 349 1,450 260 488 174

2002 3,418 851 1,442 370 1,580 261 484 185

2003 3,485 882 1,427 395 1,530 269 488 152

2004 3,621 958 1,391 418 1,635 288 498 206

2005 3,874 1,055 1,492 434 1,719 294 498 196

2006 3,852 1,141 1,444 441 1,629 294 431 205

2007 4,173 1,278 1,515 465 1,787 297 476 204

2008 4,267 1,374 1,522 489 1,909 304 564 207

2009 4,312 1,464 1,469 507 1,822 311 519 233

2010 4,622 1,555 1,520 531 2,023 311 584 230

2011 4,840 1,725 1,613 536 1,983 331 677 216

2012 5,042 1,893 1,650 536 1,806 322 568 224

2013 5,329 2,026 1,733 546 2,051 336 601 168

2014 5,512 2,197 1,703 542 NA NA NA NA

2015 5,662 2,345 1,732 534 NA NA NA NA

2016 5,954 2,497 1,765 558 NA NA NA NA

FAOSTAT(2018 年 2 月 7 日参照)のデータから計算。

営化された大規模農園企業によるものであり,コーヒーの場合と違って小農による茶の 栽培はほとんど見られない。また,加工される茶の多くは紅茶である。これに対して,ベ トナムとミャンマーの茶栽培は隣接する中国から伝わったものでその歴史は古く,製品 も緑茶が多い。また茶葉の栽培は,東アジアと同じく小農によるのがふつうである。(ベ トナムでは,フランス人が始めた紅茶製造のためのプランテーションも若干存在する。)

タイの製茶の歴史はよく分からないが,製品は紅茶の系統が多いようである。

東南アジアの茶の輸出先を一目で確認できる統計はないが,2015 年の統計によればイ ンドネシアの大手輸出先は,ロシア(11,445 トン),マレーシア(8,604 トン),パキスタ ン(5,464 トン),ドイツ(4,953 トン),アメリカ(3,842 トン),中国(3,583 トン)の順 になっている

3)。また 2013 年の統計ではベトナムの輸出先は,重量比でパキスタン

(20%),台湾(13%),中国(12%)の順である

4)。

3 甘蔗糖

19 世紀後半からコーヒーに代わる東南アジアの最重要輸出農産品として台頭したの

表 8 東南アジア主要国の茶生産量および輸出量・輸出額推移 (1000 トン)

年 生産量(1000 トン) 輸出量(1000 トン) 輸出額(1000 米ドル)

インドネシア ミャンマー タイ ベトナム インドネシア ベトナム インドネシア ベトナム

2001 166.9 67.2 33.5 75.7 99.8 67.9 100.0 78.4

2002 165.2 69.2 36.3 94.2 100.2 77.0 103.4 82.0

2003 169.8 73.4 43.3 104.3 88.2 58.6 95.8 58.4

2004 167.1 75.6 51.8 119.5 98.6 104.0 116.0 96.7

2005 167.3 79.0 51.6 132.5 102.3 88.0 121.5 96.9

2006 146.9 83.0 53.8 151.0 95.3 105.0 134.5 110.4

2007 150.6 87.0 57.4 164.0 83.7 114.0 126.6 130.8

2008 154.0 90.0 61.6 173.5 96.2 104.7 159.0 147.3

2009 156.9 92.6 63.7 185.7 92.3 133.0 171.6 178.0

2010 150.3 94.5 67.2 198.5 87.1 136.5 178.5 200.0

2011 146.6 92.5 73.3 206.6 75.5 133.9 166.7 204.0

2012 143.4 94.6 68.2 211.5 70.1 146.9 156.7 224.8

2013 145.9 96.3 68.0 217.7 70.8 90.3 157.5 122.5

2014 154.4 98.6 40.3 228.4 NA NA NA NA

2015 132.6 100.2 49.1 236.0 NA NA NA NA

2016 144.0 102.4 52.6 240.0 NA NA NA NA

FAOSTAT(2018 年 2 月 7,8 日参照)のデータから計算。

は,サトウキビを原料とする砂糖すなわち甘蔗糖であった。その最も重要な産地はイン ドネシア(オランダ領東インド),次いでフィリピンであった。1910 〜 20 年代の最盛期 にインドネシア(主産地はジャワ)はキューバに次ぐ世界第二の甘蔗糖輸出地域となっ たが,1930 年代の大不況期にその生産と輸出は大きく後退した。近隣アジア地域ついで ヨーロッパを主な輸出市場としたジャワ糖と異なり,19 世紀末からアメリカ植民地と なったフィリピン糖の主な輸出先は関税政策によって保護されたアメリカ市場であり,

1930 年代にもその輸出量は衰えなかった。しかし第二次大戦後,とくに 1970 年代以降に 東南アジアの輸出用甘蔗糖の主産地はタイに交代する。インドネシアは国内砂糖消費の 増加もあって砂糖輸入国に転落し,フィリピンの砂糖輸出も衰退した。以下,21 世紀に 入ってからの状況を見よう

5)。

表 9 は,今の東南アジアの主要産糖 4 国におけるサトウキビ生産の推移をまとめたも のである。2001 年から 2016 年までの 16 年間に,タイのサトウキビ収穫面積はほぼ 1.5 倍 に,同収穫量は 2 倍に増加した。これに対して,他の 3 国の生産は停滞または微増にと どまっている。かつてインドネシアのヘクタールあたりサトウキビ収量は他に比べて

表 9 東南アジア 4 カ国のサトウキビ生産推移

(2001-2016 年)

a. 収穫量 (1000 トン)

年 インドネシア フィリピン タイ ベトナム

2001 25,185 21,709 49,563 14,657

2002 25,530 21,417 60,013 17,120

2003 24,500 23,978 74,259 16,855

2004 26,750 25,579 64,996 15,649

2005 29,300 22,918 49,586 14,949

2006 29,200 24,345 47,658 16,720

2007 25,200 22,235 64,365 17,397

2008 25,600 26,601 73,502 16,146

2009 26,400 22,933 66,816 15,608

2010 26,600 17,929 68,808 16,162

2011 24,000 28,377 95,950 17,540

2012 28,700 26,396 98,400 19,015

2013 28,400 24,585 100,096 20,129

2014 25,754 25,030 103,697 19,823

2015 25,349 22,926 94,138 18,337

2016 27,159 22,371 87,468 16,313

ずっと高かったが,21 世紀に入ってからは不振が続きタイやベトナムに追い抜かれた。

フィリピンのヘクタールあたりサトウキビ収量にも改善は見られない。

表 10 は,同じ 4 国の甘蔗糖生産量推移を見たものである。タイの増産が目立つのに比

b. 収穫面積 (1000 ヘクタール)

年 インドネシア フィリピン タイ ベトナム

2001 386 374 877 291

2002 351 360 1,011 320

2003 336 384 1,139 313

2004 345 389 1,122 286

2005 382 369 1,067 266

2006 396 392 965 288

2007 428 383 1,010 293

2008 437 398 1,054 271

2009 441 404 964 266

2010 437 355 1,010 269

2011 435 440 1,259 282

2012 443 433 1,282 302

2013 471 437 1,322 310

2014 473 432 1,353 305

2015 456 421 1,401 284

2016 473 410 1,337 256

c. ヘクタール当たり収量 (トン)

年 インドネシア フィリピン タイ ベトナム

2001 65.2 58.1 56.5 50.4

2002 72.8 59.5 59.4 53.5

2003 73.0 62.5 65.2 53.8

2004 77.6 65.8 57.9 54.7

2005 76.7 62.1 46.5 56.1

2006 73.7 62.1 49.4 58.0

2007 58.9 58.1 63.7 59.3

2008 58.6 66.8 69.7 59.6

2009 59.8 56.8 69.3 58.8

2010 60.9 50.5 68.2 60.1

2011 55.2 64.5 76.2 62.1

2012 64.8 60.9 76.8 63.0

2013 60.3 56.2 75.7 64.9

2014 54.5 57.9 76.6 65.0

2015 55.6 54.4 67.2 64.5

2016 57.5 54.5 65.4 63.6

FAOSTAT(2018 年 2 月 8 日参照)のデータから計算。

べて,インドネシアの停滞は歴然としている。フィリピンとベトナムでは若干の増産傾 向が認められるが,タイのように華々しいものではない。アメリカ農務省の統計によれ ば 2016/17 マーケティング年度(2016 年 6 月からの 1 年間)におけるタイの砂糖(分蜜 原料糖換算)生産量は 1,003 万トンであり,ブラジル(3,915 万トン),インド(2,220 万 トン),EU(1,650 万トン)に続き世界第 4 位であった

6)。

さらに表 11 には,砂糖の貿易量が多い東南アジア 4 国の純輸出量(輸出量マイナス輸 入量)の推移を示した。生産量では東南アジアで第 4 位のベトナムは,国内の砂糖消費 に回る分が多いために輸出量は少なく,この表の 4 国には入ってこない。一方,国内に サトウキビ産地がほとんどないマレーシアでは砂糖輸入量が多く,この表に姿が現れる。

インドネシアは一貫して砂糖の純輸入国であり,しかもその輸入量は 2010 年以降大幅に 増加している。これに対して,一時砂糖の純輸入国に転落したフィリピンでは輸出余力 が回復し,2003 年以降平均して年 20 〜 30 万トン程度の純輸出を確保している。年によっ て変動があるがタイの砂糖輸出は増加気味で,2007 年以降は年 200 万トンを越す輸出が 続いた。ちなみに 2016/17 マーケティング年度におけるタイの砂糖(分蜜原料糖換算)輸 出量は約 750 万トンでブラジル(2,850 万トン)に次ぎ世界第 2 位であり,第 3 位のオー ストラリア(400 万トン)を大きく上回っている

7)。

表 10 東南アジア 4 カ国の甘蔗糖生産量推移

(分蜜原料糖,1000 トン,2001-2014 年)

年 インドネシア フィリピン タイ ベトナム

2001 1,825 1,868 5,439 1,067

2002 2,078 1,949 6,494 1,069

2003 1,974 2,229 7,670 1,360

2004 1,750 2,406 7,281 1,434

2005 2,050 2,238 5,425 1,175

2006 2,100 2,228 5,076 1,465

2007 1,900 2,309 6,720 1,558

2008 2,053 2,469 7,817 1,611

2009 1,910 2,209 7,187 1,509

2010 1,770 1,717 6,929 1,423

2011 1,830 2,597 9,663 1,310

2012 1,970 2,465 10,235 1,634

2013 2,080 2,451 10,024 1,765

2014 2,100 2,321 10,024 1,500

FAOSTAT(2018 年 2 月 8 日参照)のデータから計算。

4 米

東南アジア諸国の住民の大多数は米を主食としており,したがって東南アジアは東ア ジア,南アジアと並んで世界の主要な米作地域を形成している。表 12 は 21 世紀に入っ てから 16 年間における東南アジア 8 カ国の米生産の推移を示している。国土面積が最も 広く人口も最多のインドネシアの米生産量と収穫面積が最も大きく,生産量ではベトナ ムが第 2 位,タイとミャンマーがほぼ同格の 3 位,フィリピン,カンボジア,ラオス,マ レーシアがその後に続く。けれども収穫面積ではタイがインドネシアに次ぎ,以下ベト ナム,ミャンマー,フィリピン,カンボジア,ラオス,マレーシアの順になる。そのた めヘクタールあたり収量で見た場合は,インドネシアとベトナムが最高であり,ミャン マー,フィリピン,ラオスがほぼ同水準で続き,マレーシア,カンボジア,タイが最も 低いグループを成している。16 年間のヘクタールあたり収量の変化に注目すると,イン ドネシアとベトナムはともに 4.3 〜 4.4 トンから 5.4 〜 5.7 トンへとめざましい上昇を遂 げた。次いでラオス,カンボジアでもかなりの上昇が見られたのに対して,フィリピン とミャンマーの上昇は緩慢だった。またタイに至っては,3 トン前後のままで停滞が続い た。

単位面積あたり収量改善における成績とは裏腹に,米の貿易においてはタイが首位輸 出国の地位を保ち続けている。表 13 は,ASEAN10 カ国に東ティモールを加えた東南ア

表 11 東南アジア 4 カ国の砂糖純輸出量(輸出量−輸入量)推移

(分蜜原料糖.1000 トン,2001-2013 年)

年 インドネシア マレーシア フィリピン タイ

2001 -1,021 -1,272 -41 2,218

2002 -619 -1,334 -13 2,063

2003 -897 -1,355 145 2,551

2004 -466 -1,382 230 2,235

2005 -891 -1,351 221 1,579

2006 -721 -1,455 216 1,232

2007 -1,887 -1,650 236 2,092

2008 -379 -1,444 211 2,977

2009 -1,292 -1,561 246 2,348

2010 -1,191 -1,702 28 2,074

2011 -2,305 -1,778 581 4,122

2012 -2,704 -1,690 203 4,737

2013 -3,253 -1,722 471 3,296

FAOSTAT(2018 年 2 月 8 日参照)のデータから計算。

表 12 東南アジア 8 カ国の米生産推移 (2001-2016 年)

a. 生産量 (佅米,1000 トン)

年 フィリ

ピン

インド ネシア

マレー

シア タイ ベトナム ラオス カンボ

ジア

ミャン マー 2001 12,955 50,461 2,095 29,100 32,108 2,335 4,099 21,569 2002 13,271 51,490 2,197 28,321 34,447 2,417 3,823 21,461 2003 13,500 52,138 2,257 29,820 34,569 2,375 4,711 22,770 2004 14,497 54,088 2,264 28,874 36,149 2,529 4,170 24,361 2005 14,603 54,151 2,314 30,648 35,833 2,568 5,986 27,246 2006 15,327 54,455 2,187 29,991 35,850 2,664 6,264 30,435 2007 16,240 57,157 2,375 32,477 35,943 2,710 6,727 30,954 2008 16,816 60,251 2,353 32,023 38,730 2,970 7,175 32,059 2009 16,266 64,399 2,511 32,398 38,950 3,145 7,586 32,166 2010 15,772 66,469 2,465 35,703 40,006 3,071 8,245 32,065 2011 16,684 65,757 2,576 38,103 42,398 3,066 8,779 28,552 2012 18,033 69,056 2,599 38,100 43,738 3,489 9,291 26,217 2013 18,439 71,280 2,604 36,762 44,039 3,415 9,390 26,372 2014 18,968 70,846 1,835 32,620 44,974 4,002 9,324 26,423 2015 18,150 75,398 1,756 27,702 45,105 4,102 9,335 26,210 2016 17,627 77,298 2,252 25,268 43,437 4,149 9,827 25,673

b. 収穫面積 (1000 ヘクタール)

年 フィリ

ピン

インド ネシア

マレー

シア タイ ベトナム ラオス カンボ

ジア

ミャン マー

2001 4,065 11,500 674 10,125 7,493 747 1,980 6,412

2002 4,046 11,521 679 9,654 7,504 738 1,995 6,377

2003 4,006 11,477 672 10,164 7,452 756 2,242 6,528

2004 4,127 11,923 681 9,993 7,445 770 2,109 6,808

2005 4,070 11,839 676 10,225 7,329 736 2,415 7,384

2006 4,160 11,786 645 10,165 7,325 743 2,516 8,074

2007 4,273 12,148 673 10,669 7,207 728 2,566 8,011

2008 4,460 12,309 657 10,684 7,400 786 2,613 8,078

2009 4,532 12,884 675 11,141 7,437 819 2,675 8,058

2010 4,354 13,253 678 11,932 7,489 855 2,777 8,011

2011 4,537 13,204 688 11,957 7,655 817 2,969 7,567

2012 4,690 13,446 685 11,957 7,761 934 3,008 6,989

2013 4,746 13,835 672 11,684 7,903 891 2,964 6,953

2014 4,740 13,797 615 10,665 7,816 958 2,857 6,870

2015 4,656 14,117 615 9,718 7,831 965 2,795 6,769

2016 4,556 14,275 708 8,678 7,783 973 2,867 6,724

ジアの全ての国について 21 世紀の最初の 13 年間における米の純輸出量(輸出量マイナ ス輸入量)を算出したものである。島嶼部東南アジアを構成するフィリピン,マレーシ ア,ブルネイ,シンガポール,インドネシア,東ティモールの 6 カ国の全てが米の純輸 入国である。この状態は 19 世紀の後半から続くもので

8),プランテーション産業が発展 した島嶼部東南アジアの米不足を大陸部の 3 カ国(タイ,ベトナム,ミャンマー)が補 うという地域内国際分業の構造は 21 世紀に入っても続いていることが分かる。ただし,

伝統的に最大の米輸入国であったインドネシアよりも,フィリピンの米輸入の大きさが 最近は目立つようになっている。また大陸部側では,第 2 次大戦以前に最大の米輸出国 であったミャンマー(当時は英領ビルマ)の米輸出が 1960 年代以降ながらく停滞し,か わってタイが世界一の米輸出国に躍り出て,現在もその優位を維持している。一方ベト ナムでも南北分断や戦争のために 1970 年代まで米輸出は停滞したが 1980 年代末から米 増産と輸出の拡大が始まり,21 世紀に入ってもタイに続き世界第 2 の米輸出国の地位を 維持している。1990 年代後半には年 10 万トン以下にまで落ち込んだミャンマーの米輸出 も 21 世紀に入って持ち直したが,その後は 50 万トン前後で足踏みの状態が続いている。

収量の改善ではインドネシアやベトナムにはるかに劣るタイが,米輸出首位を確保し 続けていられるのはなぜであろうか。図 1a 〜 c にその解答へのヒントがある。これは,

c. ヘクタールあたり収量 (佅米,トン)

年 フィリ

ピン

インド ネシア

マレー

シア タイ ベトナム ラオス カンボ

ジア

ミャン マー

2001 3.19 4.39 3.11 2.87 4.29 3.13 2.07 3.36

2002 3.28 4.47 3.24 2.93 4.59 3.27 1.92 3.37

2003 3.37 4.54 3.36 2.93 4.64 3.14 2.10 3.49

2004 3.51 4.54 3.33 2.89 4.86 3.28 1.98 3.58

2005 3.59 4.57 3.42 3.00 4.89 3.49 2.48 3.69

2006 3.68 4.62 3.39 2.95 4.89 3.59 2.49 3.77

2007 3.80 4.71 3.53 3.04 4.99 3.72 2.62 3.86

2008 3.77 4.89 3.58 3.00 5.23 3.78 2.75 3.97

2009 3.59 5.00 3.72 2.91 5.24 3.84 2.84 3.99

2010 3.62 5.02 3.64 2.99 5.34 3.59 2.97 4.00

2011 3.68 4.98 3.75 3.19 5.54 3.75 2.96 3.77

2012 3.84 5.14 3.80 3.19 5.64 3.74 3.09 3.75

2013 3.89 5.15 3.88 3.15 5.57 3.83 3.17 3.79

2014 4.00 5.13 2.99 3.06 5.75 4.18 3.26 3.85

2015 3.90 5.34 2.86 2.85 5.76 4.25 3.34 3.87

2016 3.87 5.41 3.18 2.91 5.58 4.26 3.43 3.82

FAOSTAT(2018 年 2 月 9 日参照)のデータから計算。

東南アジアの 6 カ国と日本の一人当たり年平均米消費量推定値の推移を,1960 年から 2015 年までの比較的長期にわたってグラフ化したものである。各国についてのグラフの 形状を比較すると,3 つないし 4 つの異なる変化の経路があるように思われる。

第 1 は,経済発展や都市化の進行とともに米の一人当たり消費量が長期的趨勢的に減っ ていくケースである。日本とシンガポールがこれに該当する(図 1a)。第 2 は,1980 年 代までは消費量が減少を続けたがその後はあまり変化がないケースである。タイとマ レーシアがこれに当てはまる(図 1b)。第 3 は,1980 年代以降の経済発展とともに米の 消費量が逆に増えていった場合である。ベトナムとフィリピンがこれに当たる。インド

表 13 東南アジア 11 カ国の米純輸出量(輸出量−輸入量)推移

(精白米換算合計重量,1000 トン,2001-2013 年)

年 フィリピン マレーシア ブルネイ シンガポール インドネシア 東ティモール

2001 -811 -525 -30 -441 -636 -30

2002 -1,196 -493 -34 -486 -1,786 -32

2003 -886 -359 -23 -332 -1,613 -29

2004 -1,049 -514 -35 -302 -388 -32

2005 -1,821 -578 -33 -198 -147 -24

2006 -1,716 -816 -44 -233 -455 -27

2007 -1,805 -779 -34 -249 -1,402 -27

2008 -2,431 -1,106 -38 -274 -287 -9

2009 -1,775 -1,086 -34 -246 -246 -4

2010 -2,378 -930 -45 -265 -685 -1

2011 -706 -1,030 -29 -276 -2,744 -14

2012 -1,008 -1,004 -38 -248 -1,801 -70

2013 -397 -879 -24 -293 -471 -98

年 タイ ベトナム ラオス カンボジア ミャンマー

2001 7,673 3,727 -22 -39 997

2002 7,328 3,201 -26 -65 962

2003 8,376 3,811 -24 -60 459

2004 9,970 4,063 -33 -70 164

2005 7,506 5,250 -22 -38 211

2006 7,413 4,641 -17 -28 296

2007 9,162 4,556 -25 -46 359

2008 10,173 4,734 -24 -22 605

2009 8,574 5,968 -43 -3 815

2010 8,900 6,892 -43 -20 591

2011 10,661 7,110 -17 155 864

2012 6,679 7,983 -13 81 409

2013 6,766 3,933 -11 320 464

FAOSTAT(2018 年 2 月 9 日参照)のデータから計算。

ネシアも 1970 年代から 80 年代まではこの経路をたどったが,1990 年代以降は増加が止 まり 21 世紀に入ってからはゆっくりではあるが減少の傾向が見られる(図 1c)。

タイはチャオプラヤ川の下流デルタ地域を中心に,19 世紀後半から輸出用の商業的米

図 1a シンガポールと日本の一人当たり年平均米消費量推計(1960 〜 2015 年,kg)

FAOSTATの人口データと下記の国内米消費量データ(ともに 2016 年 5 月 9 日参照)から計算(表 1b,1cも同じ)。

PSDA (Production, Supply and Distribution) Online, United States Department of Agriculture Foreign Agricultural Service

0.0 20.0 40.0 60.0 80.0 100.0 120.0 140.0

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

εϱΪϛʖϩ ೖຌ

図 1b マレーシアとタイの一人当たり年平均米消費量推計(1960 〜 2015 年,kg)

0.0 50.0 100.0 150.0 200.0 250.0

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ϜϪʖεΠ ν

作が発達をとげたが,インドネシアの米作中心地であるジャワなどに比べてその単位面 積当たり収量は当初から低く粗放な耕作が行われた。しかし人口一人当たり,また農家 一戸あたりの耕地面積がジャワなどより格段に大きかったので,国内消費分を差し引い たうえで輸出に回す米の余剰が十分に確保できたのである。しかし,第二次大戦後に新 規の耕地開拓の可能性がしだいに減り,米の国内消費も増加するにつれ,この好条件も しだいに薄れたはずである。にもかかわらず今日に至るまでタイが世界一の米輸出国の 地位を確保できたのは,フィリピン,インドネシア,ベトナムに比べてタイでは早くか ら人口成長率が低下し,しかも一人あたり米消費量が伸びなかったので,単位面積当た り収量の停滞にもかかわらず輸出に回すのに十分な米の余剰を確保できたからであろ う。一方,インドネシアとフィリピンにおける米輸入量の推移も,ある程度までは両国 における米生産量,人口成長率,一人当たり米消費量の増減パターンという 3 つの要因 が複合した結果として説明可能ではないだろうか。

5 天然ゴム

1910 年代にアメリカでいわゆるフォード・システムによる自動車の大量生産が始まっ てから,タイヤ原料としてのゴムの需要が急増した。これに応じて英領マラヤ(現マレー

図 1c フィリピン,インドネシア,ベトナムの一人当たり年平均米消費量推計(1960 〜 2015 年,kg)

0.0 50.0 100.0 150.0 200.0 250.0 300.0

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ϓΡϨϒϱ ϱχϋεΠ ϗφψϞ

シア),次いでオランダ領東インド(現インドネシア)を先頭に東南アジアでは,ゴム樹 の栽培がプランテーション企業と小農(スモールホルダー)の双方により急拡大した。第 二次大戦後は 1970 年代まで,石油を原料とする合成ゴムとの競争に押されて天然ゴムの 生産は停滞気味となったが,ラジアルタイヤの普及や航空機用および大型運送車両用タ イヤの増産とともにその需要がふたたび大きく伸びるようになり,東南アジアのゴム樹 栽培はあらためて発展の時代を迎えた。

表 14 は,2001 年から 2016 年までの世界の天然ゴム生産量の推移を見たものである。東 南アジアの生産量は一貫して全世界の 75%前後を占め続けた。次に表 15 には,同じ期間 の東南アジア域内の主要 7 カ国における天然ゴム生産量の推移を示した。かつて世界一 の天然ゴム生産国であったマレーシアでは主要農園作物がゴム樹からアブラヤシへと交 代していった結果,1980 年代後半から天然ゴム生産の減少が始まり,1990 年までにまず タイ,次いでインドネシアの生産量がマレーシアを抜いた。タイの天然ゴム首位生産国 としての地位は 2016 年まで一貫して保たれたが,インドネシアの増産もめざましかった。

これら 2 国以外ではベトナムの増産が目立っており,2013 年以降はマレーシアを抜いて 第 3 位の天然ゴム生産国に浮上した。

表 14 世界の天然ゴム生産量推移

(1000 トン,2001-2016 年)

年 生産量(1000 トン) (%)

世界全体 東南アジア 世界全体 東南アジア

2001 7,484 5,664 100.0 75.7

2002 7,719 5,791 100.0 75.0

2003 8,411 6,347 100.0 75.5

2004 9,261 7,049 100.0 76.1

2005 9,522 7,258 100.0 76.2

2006 10,372 7,992 100.0 77.1

2007 10,603 8,094 100.0 76.3

2008 10,749 8,185 100.0 76.1

2009 10,270 7,638 100.0 74.4

2010 10,839 8,041 100.0 74.2

2011 11,593 8,723 100.0 75.2

2012 12,663 9,579 100.0 75.6

2013 13,005 9,825 100.0 75.5

2014 13,258 10,016 100.0 75.5

2015 13,205 9,971 100.0 75.5

2016 13,152 9,944 100.0 75.6

FAOSTAT(2018 年 2 月 10 日参照)のデータから計算。

表 15 東南アジア 7 カ国の天然ゴム生産量推移

(1000 トン,2001-2016 年)

年 フィリ

ピン

インド ネシア

マレー

シア タイ ベトナム カンボ

ジア

ミャン マー

2001 264 1,607 882 2,523 313 39 36

2002 268 1,630 890 2,633 298 33 39

2003 274 1,792 986 2,860 364 32 39

2004 311 2,066 1,169 3,007 419 26 52

2005 316 2,271 1,126 2,980 482 20 63

2006 352 2,637 1,284 3,071 555 21 72

2007 404 2,755 1,200 3,024 606 18 87

2008 411 2,751 1,072 3,167 660 32 92

2009 391 2,440 857 3,090 711 37 110

2010 395 2,735 939 3,052 752 42 126

2011 426 2,990 996 3,349 790 25 147

2012 443 3,012 923 4,139 877 22 162

2013 445 3,108 826 4,305 947 20 174

2014 453 3,153 669 4,566 961 18 195

2015 398 3,145 722 4,466 1,013 17 209

2016 363 3,158 674 4,477 1,035 16 222

FAOSTAT(2018 年 2 月 10 日参照)のデータから計算。

表 16 合成ゴムと天然ゴムの生産量推移

(2000-2015 年,世界全体)

年 (1000 トン) (%)

合成ゴム 天然ゴム 合計 合成ゴム 天然ゴム

2000 10,870 6,811 17,681 61.5 38.5

2001 10,483 6,913 17,396 60.3 39.7

2002 10,906 7,317 18,223 59.8 40.2

2003 11,414 7,986 19,400 58.8 41.2

2004 11,979 8,726 20,705 57.9 42.1

2005 12,025 8,921 20,946 57.4 42.6

2006 12,700 9,850 22,550 56.3 43.7

2007 12,829 10,057 22,886 56.1 43.9

2008 12,285 10,098 22,383 54.9 45.1

2009 11,488 9,723 21,210 54.2 45.8

2010 13,277 10,403 23,680 56.1 43.9

2011 14,091 11,239 25,330 55.6 44.4

2012 14,042 11,658 25,700 54.6 45.4

2013 14,199 12,281 26,480 53.6 46.4

2014 14,179 12,115 26,294 53.9 46.1

2015 14,460 12,314 26,774 54.0 46.0

IRSG (International Rubber Study Group) が編纂したデータから計算。

一方,表 16 は 2000 年から 2015 年までの合成ゴムと天然ゴムの生産量の推移を比較し たものである。(統計の出所と作成基準が異なるため,天然ゴム生産量の値は表 14 より も少なめになっている。)合成ゴムの生産量は依然天然ゴムを上回っているが,ゴム全体 の生産量に占める天然ゴムの比率は明らかに増加した。図 2 は,日本のタイヤ産業にお ける原材料重量構成比を示したものだが,天然ゴムの比率は合成ゴムを上回っている。世 界的に自動車とタイヤの増産が続くかぎり,天然ゴムの需要と生産も伸び続けると考え てよいだろう。

そこで表 17 は,2001 年から 2013 年の期間について世界の天然ゴム輸出の推移を見た

図 2 タイヤ原材料重量構成比

日本自動車タイヤ協会『日本のタイヤ産業 2016』p.23。

表 17 世界の天然ゴム輸出 (乾燥ゴムシート,2001-2013 年)

年 重量(1000 トン,カッコ内%) 価額(100 万米ドル,カッコ内%)

世界 東南アジア 世界 東南アジア

2001 4,904 (100.0) 4,433 ( 90.4 ) 2,819 (100.0) 2,463 ( 87.4 ) 2002 5,317 (100.0) 4,790 ( 90.1 ) 3,747 (100.0) 3,343 ( 89.2 ) 2003 5,830 (100.0) 5,261 ( 90.2 ) 5,584 (100.0) 5,020 ( 89.9 ) 2004 6,545 (100.0) 5,981 ( 91.4 ) 7,480 (100.0) 6,801 ( 90.9 ) 2005 6,126 (100.0) 5,547 ( 90.6 ) 8,001 (100.0) 7,248 ( 90.6 ) 2006 6,342 (100.0) 5,752 ( 90.7 ) 12,141 (100.0) 11,102 ( 91.4 ) 2007 6,426 (100.0) 5,733 ( 89.2 ) 12,049 (100.0) 10,745 ( 89.2 ) 2008 6,077 (100.0) 5,411 ( 89.0 ) 15,758 (100.0) 14,202 ( 90.1 ) 2009 5,378 (100.0) 4,653 ( 86.5 ) 9,202 (100.0) 7,932 ( 86.2 ) 2010 6,824 (100.0) 5,872 ( 86.0 ) 21,398 (100.0) 18,499 ( 86.5 ) 2011 7,500 (100.0) 6,475 ( 86.3 ) 34,677 (100.0) 30,015 ( 86.6 ) 2012 7,055 (100.0) 6,121 ( 86.8 ) 22,741 (100.0) 19,634 ( 86.3 ) 2013 7,648 (100.0) 6,727 ( 88.0 ) 19,892 (100.0) 17,259 ( 86.8 ) FAOSTAT(2018 年 2 月 10 日参照)のデータから計算。

ものである。重量で見ても価額で見ても,東南アジアからの輸出がつねに 9 割近くを占 めていることが分かる。さらに表 18 では,フィリピン,インドネシア,マレーシア,タ イ,ベトナム,カンボジアの 5 カ国につき,同じ期間の天然ゴム輸出の推移を個別に示 した。重量で見ても価額で見ても 2006 年以降,インドネシアの輸出がタイを上回ったこ とが注目される。これはおそらく,ブリヂストンなど多国籍企業によるタイ国内でのタ イヤ生産と天然ゴム消費が拡大した結果であろう。

表 18 東南アジア 6 カ国の天然ゴム輸出推移 (2001-2013 年)

a. 重量 (乾燥ゴムシート,1000 トン)

年 フィリピン インドネシア マレーシア タイ ベトナム カンボジア

2001 39.1 1,443 740 1,865 308 37.1

2002 44.6 1,487 809 2,054 351 44.3

2003 55.2 1,648 868 2,308 345 36.3

2004 43.3 1,863 1,361 2,168 513 32.4

2005 41.1 2,020 1,092 2,138 249 7.5

2006 33.8 2,278 1,073 2,109 246 11.3

2007 30.4 2,399 960 2,078 247 15.0

2008 36.3 2,287 871 1,996 213 8.3

2009 24.9 1,982 664 1,732 240 10.3

2010 36.4 2,339 853 1,835 782 26.6

2011 42.2 2,546 904 2,121 818 44.4

2012 38.6 2,437 739 2,050 799 56.6

2013 66.9 2,696 814 2,399 674 77.8

b. 価額 (100 万米ドル)

年 フィリピン インドネシア マレーシア タイ ベトナム カンボジア

2001 13.2 779 427 1,059 166 18.4

2002 18.2 1,032 581 1,416 268 28.3

2003 32.8 1,483 845 2,249 378 33.4

2004 34.5 2,167 1,256 2,710 597 36.9

2005 36.5 2,578 1,433 2,948 245 8.3

2006 46.5 4,308 2,112 4,203 414 18.1

2007 40.4 3,858 2,002 4,373 444 25.9

2008 52.3 6,042 2,306 5,334 449 17.9

2009 25.0 3,231 1,183 3,113 364 15.4

2010 55.4 7,295 2,694 5,984 2,388 81.8

2011 79.9 11,735 4,137 10,635 3,234 193.2

2012 61.0 7,845 2,418 6,755 2,386 168.2

2013 73.2 6,898 2,124 6,453 1,533 178.1

FAOSTAT(2018 年 2 月 10 日参照)のデータから計算。

最後に表 19 は,やはり同じ期間について世界の天然ゴム輸入の推移を地域別に見たも のである。第二次大戦以前は自動車産業の中心地アメリカによる天然ゴム輸入が圧倒的 に多かったが,戦後はヨーロッパや日本など他の国々における自動車生産とタイヤ産業 の勃興により,アメリカの優位はしだいに後退した。さらに 21 世紀に入ると東アジア地 域の輸入増が目立ち,2006 年以降はヨーロッパと北米を合計した輸入量を上回るように なった。ちなみに 2013 年の天然ゴム輸入量を国別に見ると,中国が 224 万トンで断然 1 位,次いでアメリカ 88 万トン,日本 71 万トン,マレーシア 66 万トン(おそらく再輸出

表 19 世界の天然ゴム輸入 (乾燥ゴムシート重量,2001-2013 年)

年 (1000 トン)

世界 ヨーロッパ 北米 東アジア その他

2001 5,093 1,329 1,006 2,000 758

2002 5,235 1,250 1,164 2,061 760

2003 5,674 1,402 1,146 2,339 787

2004 5,752 1,295 1,179 2,351 926

2005 6,108 1,374 1,214 2,543 976

2006 6,210 1,378 1,073 2,705 1,054

2007 6,359 1,463 1,063 2,702 1,131

2008 6,180 1,295 1,080 2,686 1,119

2009 5,315 951 727 2,401 1,236

2010 6,512 1,394 1,020 2,825 1,274

2011 7,180 1,664 1,124 3,093 1,299

2012 7,127 1,468 1,044 3,031 1,583

2013 7,495 1,441 991 3,334 1,729

年 (%)

世界 ヨーロッパ 北米 東アジア その他

2001 100.0 26.1 19.8 39.3 14.9

2002 100.0 23.9 22.2 39.4 14.5

2003 100.0 24.7 20.2 41.2 13.9

2004 100.0 22.5 20.5 40.9 16.1

2005 100.0 22.5 19.9 41.6 16.0

2006 100.0 22.2 17.3 43.6 17.0

2007 100.0 23.0 16.7 42.5 17.8

2008 100.0 21.0 17.5 43.5 18.1

2009 100.0 17.9 13.7 45.2 23.3

2010 100.0 21.4 15.7 43.4 19.6

2011 100.0 23.2 15.7 43.1 18.1

2012 100.0 20.6 14.7 42.5 22.2

2013 100.0 19.2 13.2 44.5 23.1

FAOSTAT(2018 年 2 月 10 日参照)のデータから計算。

のための近隣諸国からの輸入が主と思われる),韓国 38 万トン,ドイツ 34 万トンの順と なっている

9)。東アジアの輸入増が,何よりも中国によるものであることは明らかだ。こ こではタイヤ産業の分析まで立ち入らないが,中国における多国籍企業のタイヤ増産が 主な要因であると見て差し支えないだろう。

結びにかえて

タイを除く全域が欧米諸国の植民地支配下にあった第二次大戦以前の東南アジアで は,一次産品を生産し世界市場に供給する経済構造が形成された。そのうち 19 世紀から 20 世紀半ばまでの時期に重要な役割を演じた輸出農産品を歴史的順序に応じて挙げれ ば,まずコーヒー,次いで甘蔗糖,19 世紀後半から大陸部の三大河川(エーヤーワディ,

チャオプラヤ,メコン)の下流部デルタ地帯で大量に生産されるようになった米,19 世 紀末からコーヒーに代わり台頭した茶,そして 20 世紀に入って急成長した天然ゴムで あった。このうち,多くがアジア域内へ輸出された米と甘蔗糖を除き,元来プランテー ション産業の産物であるコーヒー,茶とゴムはもっぱら欧米市場へ向けて輸出された。

第 2 次大戦後に植民地支配が終わり,地場企業による農園経営や小農による生産が拡 大するとともに,主産地の編成にも変化が起きた。最も顕著な変化の例は,ミャンマー

(ビルマ)からタイへの首位米輸出国の交替,タイにおける甘蔗糖生産の台頭とインドネ シアの砂糖輸入国への転落,ベトナムにおけるコーヒーの台頭,天然ゴム主産地のマレー シアからタイ,インドネシアへの交替などであろう。

他方,これら農産品の輸出先にも重要な変化が起きた。コーヒーの最大の輸出先は依 然としてヨーロッパ諸国であるが,近年はコーヒー消費が急増しつつあるアジア・太平 洋地域への輸出も重要性を増しつつある。甘蔗糖の輸出は,砂糖市場のグローバル化と ともに特定地域への結びつきが意味を失ったように見える

10)。また,かつては圧倒的に アメリカ市場に依存した天然ゴムの輸出先は,まず日本,ついで韓国,そして最近は圧 倒的に中国における自動車とタイヤ製造の急増により,東アジアへとシフトした。本稿 では割愛したが,20 世紀末からの最新の時期に最も輸出額の多い農産品となったパーム 油の輸出も,インドと中国をはじめとするアジアの消費市場に圧倒的に依存している。

脱植民地化後の東南アジアの一次産品輸出がヨーロッパからアジアへと仕向け先を大

きく変えたのは自然な変化だが,この変化は最近の ASEAN 経済共同体(AEC)結成に

見られるような動きとどう対応するだろうか。2015 年 11 月の第 27 回 ASEAN 首脳会議

で採択された「AEC ブループリント 2025 年」では,AEC が目標とする「相互に関連し 強化し合う」5 つの特性の第 1 を「高度に統合された凝集力ある経済」と定めている

11)。 言い換えれば,広く深い地域内分業にもとづく交易によって結ばれた経済圏の形成がそ の意図するところであろう。本稿で検討した主要農産品の貿易について見れば,米余剰 のタイやベトナムから米不足のインドネシア,マレーシア,フィリピンへの輸出は,東 南アジア域内の分業関係に立脚するものに違いない。しかしそれは 19 世紀後半から続く もので最近の変化の結果とは言えない。また本稿では論じなかったが,マレーシアやイ ンドネシアからベトナム,フィリピン,ミャンマーなど ASEAN 近隣諸国へのパーム油 輸出は,ここ数年に急増しつつある。こうした例外はあるが,総じて 21 世紀の東南アジ アにおける一次産品の生産と輸出の発展要因は,域内分業の拡大によるよりも他地域と の交易増加による方がはるかに大きいことは否めない。その意味では,現代東南アジア の一次産品経済の発展パターンは,製造工業発展の場合と類似点が多いと言えるかも知 れない。

注