平成15年度 学士論文

シミュレーション型

多期間年金

ALM モデルに関する研究

指導教員: 枇々木規雄 助教授

慶應義塾大学理工学部

管理工学科

4 年

学籍番号:

60025480

山本 安男

目次 序章 1.年金 1.1 年金の種類 1.1.1 公的年金と私的年金 1.1.2 企業年金 1.2 年金 ALM 2.多期間確率計画モデル 2.1 1 期間確率計画モデルと多期間確率計画モデル 2.1.1 確率分布 2.1.2 意思決定 2.2 多期間確率計画モデルの種類 2.3 アセット・アロケーション 3.金融市場モデル 3.1 本論文で用いる金融市場モデル 3.1.1 ビルディング・ブロック法 3.1.2 モデル化 3.1.3 要素分解 3.1.4 自己相関分析 3.2 金融市場モデルのシミュレーション 3.2.1 シミュレーション方法 3.2.2 シミュレーション結果 4.負債 4.1 年金財政 4.1.1 大数の法則と収支相当の原則 4.1.2 責任準備金 4.1.3 財政方式 4.2 本論文で用いる負債モデル 4.2.1 設定 4.2.2 モデル化 4.2.3 ベースアップ率 5.最適化フレームワーク 5.1 シミュレーション型確率計画モデル 5.1.1 シミュレーション 5.1.2 投資量決定モデル 5.2 モデル化

6.数値実験 6.1 基礎実験 6.2 感度分析 6.1.1 組み入れ比率 7.結論と今後の課題 参考文献

研究の背景と目的 わが国の年金制度は大きく,公的年金と私的年金に分けることができる.近年,公的年 金は,急速な少子高齢化社会への移行により,その赤字額は2003 年度に2兆 2800 億円に 達し,2004 年度には5兆円になる見通しである.その結果,給付額の引き下げや掛金の引 き上げを余儀なくされている.このような公的年金制度の悪化をうけて,今後,公的年金 を補完する私的年金の役割は,ますます重要になると考えられる. しかしながら,私的年金も深刻な問題を抱えている.1990 年より,厚生年金基金におい て自主運用が認められ,運用機関の拡大等,年金運用についての基金の裁量余地が広がっ た.しかし,バブル崩壊以降の歴史的な低金利政策による運用環境の悪化により,年金資 産の積立が不足している.その結果,予定利率の引き下げも行われている. このような事態に陥ったのは,運用環境の悪化だけが原因ではなく,年金制度の運営方 法にも原因がある.従来の年金制度の運営方法は,資産と負債を別々に管理してきた.こ のように資産と負債を別々に管理する運営方法は,高い運用結果が得られているときは問 題にならない.しかし,現在のような運用環境が悪化した状況では,資産と負債を一元的 に管理する必要がある.したがって、資産と負債の一元的管理(ALM)が求められてきた. また,年金は長期にわたっての資産運用を考慮する必要がある.そのため,多期間確率計 画モデルを年金ALM に応用したモデルは提案されてきた.しかし,それらは不確実性の記 述を簡便にしたシナリオ・ツリー型が主流であった.そこで,多田羅・枇々木[1]は,不確実 性を詳細に記述できるシミュレーション型多期間確率計画モデルを年金ALM に応用した. 本論文では,多田羅・枇々木[1]のによって提案されたシミュレーション型多期間年金 ALM モデルについての感度分析を行い、その有用性を検証する.

1.1 年金の種類

1.1.1 公的年金と私的年金 わが国の年金は、大きく公的年金と私的年金とに大別さる。公的年金は、全国民を対象 とした社会保険制度の1つとして国の責任で実施していく制度である。一方、私的年金は 企業や個人が自由に導入や加入を決めて、実施したり加入したりする年金である。 公的年金と私的年金の最も基本的な違いは、公的年金が老後生活の資金的な柱とされて いるのに対し、私的年金は公的年金を補うものとして位置づけられていることである。公 的年金は、国民全体で支え合う社会保険なので、国民全員が加入し、同じルールにしたが って保険料を負担し、年金を受け取っている。公的年金のメリットとしては、年金額の物 価スライドがある。物価スライドとは、物価が上がればその分支給額も増えていくしくみ のことである。私的年金は、確定給付型年金が主流で一定の給付額を受け取る仕組みにな っている。年金の支給期間については、公的年金が終身年金であるのに対し、私的年金は、 支給期間が限られた有期年金が多くなっている。 1.2.1 企業年金 私的年金は、企業が自社の従業員を対象に実施する企業年金と個人が保険会社などと契 約して行う個人年金の2つに大きく分かれる。いずれも、公的年金を補完する役割をもっ ており、公的年金に上乗せして老後資金の充実を図ることを目的としている。 企業年金は企業が制度を設計し、原則として従業員全員を対象として一律に実施する。 終身年金もあるが、多くの企業では定年退職後10 年程度の一定期間だけ支給する有期年金 で実施している。 基金は、従業員からの掛金を資産運用することによって、一定水準の利回りを目指す。 その予定利回りが年金の予定利率となり、運用結果が予定利率を下回った場合、不足金を 企業が補填している。したがって、年金基金は、資産運用結果が予定利率を下回らないよ うに慎重な意思決定をする必要がある。1.2 年金 ALM

年金の運用は、長期にわたってその資産と負債と把握して一元的に管理をしていく必要 がある。しかし、従来の年金基金は資産と負債を別々に評価し、管理してきた。この資産・ 負債の管理手法が運用環境悪化に伴い、問題化してきた。そこで近年、資産と負債を総合 的に管理する年金ALM(Asset and Liability Management)が注目されている。年金 ALM は、多期間にわたり給付債務の発生状況を正確に把握し、適正な流動性を確保するといっ た負債の性質を捉えながら資産の管理をしていく方法である。金融市場モデル 経済・投資環境の予測 投資対象資産の リスク・リターンの予測 運用制約・ガイドライン 確率計画年金ALM ・目標 ・各種制約 給与・人員の計画等 年金数理 財政方式 資 産 モ デ ル 負 債 モ デ ル 図1-1 年金 ALM

第

2章

従来,ポートフォリオ最適化問題を解くためのモデルとしては,平均・分散モデルに代 表される 1 期間確率計画モデルを中心に発展してきた.しかし,長期的な資産運用問題に おいては多期間確率計画モデルを用いてその問題を解くことが必要である.近年,計算機 の発展や解法アルゴリズムの発展により,実務レベルで多期間確率計画モデルを用いるこ とが可能になってきている.

2.1 1 期間確率計画モデルと多期間確率計画モデル

2.1.1 確率分布 1 期間確率計画モデルは計画期間を 1 期間と考える.計画期間が 3 年ならば,3 年を 1 つ の期間として捉え,収益率は1 つの確率分布を想定する. 一方,多期間確率計画モデルは1 期間を 1 年とするならば計画期間 3 年は 3 期間になり 3 つ確率分布を想定する.したがって,計画期間全体を考えたときに,その収益率の確率分 布は各期間の確率分布の複合になるので,複雑な確率分布を想定することが可能である. 収 益 率 ( 資 産 価 格 ︶ 0 1 2 3 t 収 益 率 ( 資 産 価 格 ︶ 0 1 2 3 t 収 益 率 ( 資 産 価 格 ︶ 0 1 2 3 t 収 益 率 ( 資 産 価 格 ︶ 0 1 2 3 t 図2-1 1 期間モデルの確率分布 図2-2 多期間モデルの確率分布2.1.2 意思決定 1 期間確率計画モデルは,計画時点のみに意思決定を行い,リバランスは行わない.計画 期間中同じ資産配分を持ち続けている状態である.計画時点での意思決定による資産配分 を計画最終時点まで変えないこの戦略は買い持ち戦略と呼ばれる. 一方,多期間確率計画モデルは,各時点に意思決定を行い,リバランスをする.各時点 では,先の時点において意思決定を行うことを前提した意思決定を行う. ただし,多期間 確率計画モデルでは,計画時点に決定した将来時点の意志決定に従って行動する必要はな い.将来時点での行動はその時点にモデルを組みなおして得られた意思決定に従えばよい. 将来時点に対する計画時点での意思決定は,計画時点における最適解であり,将来時点で はその都度モデルを解きなおす必要がある. t 2 1 0 意思決定 t 2 1 0 意思決定 意思決定 意思決定 意思決定 意思決定 t 2 0 1 意思決定 意思決定 意思決定 意思決定 t 2 0 1 図2-3 1 期間モデルの意思決定 図2-4 多期間モデルの意思決定

2.2 多期間確率計画モデルの種類

多期間確率計画モデルは,現在,3つのモデルが提唱されている. ・シナリオ・ツリー型多期間確率計画モデル(図2-5) ・シミュレーション型多期間確率計画モデル(図2-6) ・シミュレーション/シナリオ・ツリー混合型多期間確率計画モデル 多期間確率計画モデルとして発展してきたのはシナリオ・ツリー型モデルである.シナ リオ・ツリー型モデルは,「将来のある時点(t時点)の意思決定は,t時点までにそのよ うな状態が生じたか(t+1 時点以降も考慮して)決定されるはずである」という考え方を 忠実に再現したモデルであり,各時点・各状態で意思決定を行う.しかし,ツリー構造で 不確実性を記述するために,不確実性を詳細に記述しようとすると問題の規模が膨大にな ってしまう.投資の意思決定の適切さを重視するのと引き換えに,不確実性を簡便にして いるモデルといえる.また,多期間確率計画モデルでは,決定変数に投資比率を用いると 非線形制約式を含むため,非凸非線形計画問題になり,大域的最適解を保証しない.決定 変数に投資額または投資量を用いることでこの問題を解決している.シナリオ・ツリー型 確率計画モデルでは,投資比率,投資量,投資額のどれを決定変数に用いても等価のモデ ルとなる. 一方,枇々木[3]は,離散時間で離散分布に従う確率変数をモンテカルロ・シミュレー ションによって発生させたパスを利用して不確実性を記述することにより,その記述を詳 細にした.しかし,シミュレーション型モデルは各時点・各状態で意思決定を行うと予想 条件下での意思決定になる.枇々木[]は,この問題に対して各時点に 1 つの意思決定を行う ことによって解決した.つまり,シミュレーション型確率計画モデルは,不確実性の記述 を詳細にすることと引き換えに,意思決定を簡便にしたモデルである.シミュレーション 型モデルでは,決定変数が異なった(投資比率,投資量,投資額)モデルは等価にはなら ない.順バリ戦略においては投資量決定モデルが有意であり,逆バリ戦略においては投資 額決定モデルが有意である.この両モデルを合わせたシミュレーション/シナリオ・ツリー混 合型多期間確率計画モデルも提唱されているが,このモデルに関しては枇々木[]を参照され たい.本論文では不確実性の記述が詳細であるシミュレーション型確率計画モデルを用い る.意 思決 定 意思 決定 意 思決 定 意思 決定 意思 決定 意 思決 定 意 思決 定 意 思決 定 意 思決 定 意思 決定 意思 決定 意 思決 定 意 思決 定 意思 決定 意思 決定 意思 決定意思 決定 意 思決 定 意 思決 定 意 思決 定 意 思決 定 意 思 決 定 意 思 決 定 意 思 決 定 意 思 決 定 意 思 決 定 意 思 決 定意 思 決 定 意 思 決 定 意 思 決 定 図2-5 シナリオ・ツリー型モデル 図2-6 シミュレーション型モデル

2.3 アセット・アロケーション

多期間確率計画モデルでは,アセット・アロケーションという考え方が用いられること が多い.アセット・アロケーションとは,資産を『株式』,『債券』,『コールローン』など のアセット・クラスに分配するという考え方である.各アセット・クラスに分配する値が 決定してから各個別銘柄に分配する.多期間確率計画モデルは,計画期間を多期間と捉え ているため,対象資産に個別銘柄を用いると問題の規模が膨大になり,実用的な時間内に 問題を解くことができなくなる.例え時間内に解くことができたとしても,個別銘柄の収 益分布を推定することは極めて困難であり,その推定値を用いて求めた解は信用性に乏し い.アセット・アロケーションの有効性を証明する研究も数多くされていることより,ア セット・アロケーションを用いる. 運用資金 株式 債券・・・・・・

コールローン アセット・クラス 企業A・・・

企業n 社債1・・・

社債k 個別銘柄 アセット・アロケーション 運用資金 株式 債券・・・・・・

コールローン アセット・クラス 企業A・・・

企業n 社債1・・・

社債k 個別銘柄 アセット・アロケーション 図2-7 アセット・アロケーション年金ALMにおいて,有用な戦略を提供するには,モデルの信頼性はもとより,金融市 場に対して適切は予測を行う必要がある. シミュレーション型多期間年金ALMで用いる金融市場モデルでは,不確実性を的確に 表現することができ,投資対象資産の収益率やインフレ率の相互関係を適切に表現するこ とも可能である.また,多期間確率計画モデルでは金利の時系列構造を明示的に取り組む ことができることが特徴の1つであり,時系列構造はより正確な金融市場モデルを表現す るために必要であると考えられる.

3.1 本論文で用いる金融市場モデル

一般に金融市場においては,ハイリスク−ハイリターンの原則が存在する.この原則は, 「投資家の意志決定は,期待リターンが大きいならば,大きいリスクを許容する可能性が ある」という考えに基づいており,ハイリスクの資産はローリスクの資産に比べ,大きい リスクを取ることに対するプレミアムが期待リターンに上乗せされているということであ る. そこで,本論文ではハイリスク−ハイリターンの原則を考慮でき,投資対象資産の収益 率やインフレ率の相互関係や時系列構造も取り組むことができるビルディング・ブロック 法を用いる. 3.1.1 ビルディング・ブロック法 ビルディング・ブロック法は,過去のデータを主に利用する方法である.資産の収益率 は,無リスク金利,リスクプレミアム,インフレ率等の要素に分解できるという仮定をお き,過去の収益率データをいくつかの要素に分解し,それぞれについて構造モデルを推定 するという方法である.ここで,無リスク金利とは,投資時点にその収益が確定している 収益率を指す. 資産として株式を考える.株式の収益率は不確実であり,それに投資をすることはリス クを負っている.ビルディング・ブロック法では,そのリスクを負ったプレミアムが無リ スク金利に上乗せされて株式の期待収益率になると考える.したがって, 株式の期待収益率=無リスク金利+株式リスクプレミアム (3.1) と表わすことができる. 債券も同様である.債券にもデフォルトリスク等が存在する.したがって, 債券の期待収益率=無リスク金利+債券リスクプレミアム (3.2)と表わすことができる. ここで注意すべき点は,3 つの資産を考えるときに,それらのリスクプレミアムの大小関 係は,3 資産のリスク値の大小関係と同様になるべきであるという点である.このことは, リスク−リターンのトレードオフの関係から確認できる. また,インフレ率の推移に整合性の高い期待収益率を予測するために,無リスク金利を 期待インフレ率と期待実質金利に分解することも有用な手段である. 無リスク金利=期待実質金利+期待インフレ率 (3.3.) 3.1.2 モデル化 モデルに使用する以下の記号を定義する.なお,チルドは確率変数を示す. % 1 t : : : : : : : : t t t t r r S B I t t 1 t 期 間 1 の コ ー ル レ ー ト 期 間 t の コ ー ル レ ー ト 期 間 t の 株 式 の 期 待 収 益 率 期 間 t の 債 券 の 期 待 収 益 率 期 間 の 株 式 の リ ス ク プ レ ミ ア ム 期 間 t の 債 券 の リ ス ク プ レ ミ ア ム 期 間 t の イ ン フ レ 率 期 間 1 の 実 質 金 利 期 間 t の 実 質 金 利 RP s RP b Rr Rr: 危険資産の収益率を以下の様に分解する.また,負債モデルでインフレ率を明示的に扱 うために無リスク金利を分解する. 1 1 1 . 4 . 5 . 6 t t t t t t t r R r I r R r I S r R r I = + = + = + = + + t t ( 3 ) (3 ) RPs RPs (3 ) . 7 t t t t B r R r I = + = + + t t R Pb RP b ( 3 ) 1 Rr はr1− から求める. I1

3.1.3. 要素分析 本論分では,運用対象資産として危険資産に株式(TOPIX)と債券(NomuraBPI),無 リスク資産としてコール運用・調達(有担保担保翌日物)を用いる.1974 年から 1998 年 のデータから算出した.また,インフレ率は消費者物価指数から算出した. 表 3-1 各資産の平均と標準偏差 各資産をビルディング・ブロック法を用いて要素分解する. 表3-2 各要素の平均と標準偏差 1 表3-3. 要素間の相関係数 1 この各要素の平均,標準偏差と相関係数行列を用いてモンテカルロ・シミュレーション 法によって各期間それぞれ独立な値を要素ごとに発生させ,それらを組み合わせることに より 3 資産分の収益率と金利,インフレ率を算出することができる.しかしながら,この 方法は自己相関を考慮していないため,インフレ率等の自己相関が高いと予想される要素 にはこの方法は適さない. 3.1.4 自己相関分析 自己相関が高い要素を各期間独立にシミュレートすることは,その自己相関を無視する ことになる.自己相関を考慮することは,より正確な金融市場モデルを表現するためには 無視することができない. 株式リスクプレミアム 債券リスクプレミアム インフレ率 実質金利 平均 3.61 3.40 3.73 3.39 標準偏差 31.3.4 4.71 3.63 3.30 株式 債券 無リスク金利 インフレ率 平均 7.63 7.41 5.01 3.73 標準偏差 31.49 4.74 3.83. 3.63 株式リスクプレミアム 債券リスクプレミアム インフレ率 実質金利 株式リスクプレミアム 1.00 0.19 -0.03. 0.19 債券リスクプレミアム 0.19 1.00 0.3.4 -0.01 インフレ率 -0.03. 0.3.4 1.00 -0.3.3 実質金利 0.19 -0.01 -0.3.3 1.00 (%) (%)

各要素のそれぞれについて自己相関を求める.タイムラグは1期間とする. 表3-4 各要素の自己相関 図3-1 時点間の比較(インフレ率) 図3-2 時点間の比較(実質金利) 株式リスクプレミアム 債券リスクプレミアム インフレ率 実質金利 自己相関 0.07 0.19 0.75 0.84 0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0 0.02 0.04 0.06 0.08 0.1 t-1期のインフレ率(%) t期のイ ンフ レ 率 (%)

インフレ率

0 0.005 0.01 0.015 0.02 0.025 0.03 0.035 0.04 0.045 0.05 0 0.02 0.04 0.06 0.08 0.1 t-1期の実質金利(%) t期の実質金利(%)実質金利

表3-4 より,インフレ率と実質金利には高い自己相関がみられた.この自己相関を無視す ることは問題である.したがって,インフレ率と実質金利は時列構造を考慮したモデルを 適用する.簡単のためタイムラグは1期間とする. モデル化のために以下の記号を定義する. : : : : : R : I I t Rr Rr t I r

α

β

ε

α

β

ε

インフレ率の自己相関モデルの切片 インフレ率の自己相関モデルの係数 インフレ率の自己相関モデルの残差 実質金利の自己相関モデルの切片 実質金利の自己相関モデルの係数 実質金利の自己相関モデルの残差 インフレ率と実質金利を以下のようにモデル化する. 1 1 1 1 1(3.8)

R r

(3.9)

(3.10)

t I I t t t Rr Rr t tI

I

I

Rr

Rr

Rr

r

I

α

β

ε

α

β

ε

− −=

+

+

=

+

+

= −

この自己相関モデルを(3.4)式,(3.5)式,(3.6)式,(3.7)式に代入したモデルを本 論文で用いる金融市場モデルとする.3.2 金融市場モデルのシミュレーション

3.2.1 シミュレーション方法 1974 年から 1998 年のデータから(3.8)式と(3.9)式の各パラメータを推定する. 1 10.0062 0.64

(3.11)

0.0062 0.78R r

(3.12)

t t t t t tI

I

I

Rr

Rr

ε

ε

− −=

+

+

=

+

+

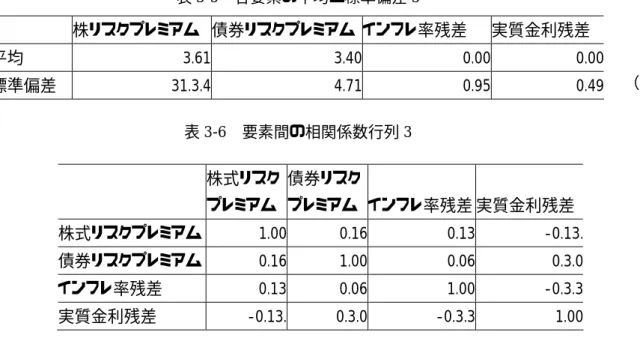

初期値に1994 年のデータを用いる.株式リスクプレミアム,債券リスクプレミアム,イ ンフレ率残差,実質金利残差の期待値および収益率,相関係数行列は表3-5,表 3-6 になる.表3-5 各要素の平均と標準偏差 3 表3-6 要素間の相関係数行列 3 表3-5 と表 3-6 をもとにモンテカルロ・シミュレーション法によって乱数を発生させ,イ ンフレ率残差と実質金利残差を(3.11)式,(3.13)式,(3.5)式に代入し,無リスク金利 を求める.その無リスク金利と株式リスクプレミアム,債券リスクプレミアムから株式の 収益率,債券の収益率,無リスク金利を算出する. 3.2.2 シミュレーション結果 表3-5,表 3-6 よりモンテカルロ・シミュレーション法を用いて 5000 本のパスを作った. 表3-7 はパス 5000 本の各期間の平均値である.表 3-8 はパス 5000 本の各期間の標準偏差 である. 表3-7 シミュレーションによる各資産の平均値 株式リスク プレミアム 債券リスク プレミアム インフレ率残差 実質金利残差 株式リスクプレミアム 1.00 0.16 0.13 -0.13. 債券リスクプレミアム 0.16 1.00 0.06 0.3.0 インフレ率残差 0.13 0.06 1.00 -0.3.3 実質金利残差 -0.13. 0.3.0 -0.3.3 1.00 株リスクプレミアム 債券リスクプレミアム インフレ率残差 実質金利残差 平均 3.61 3.40 0.00 0.00 標準偏差 31.3.4 4.71 0.95 0.49 株式収益率 債券収益率 無リスク金利 インフレ率 実質金利 期間 1 4.89 4.69 3.39 1.10 1.18 期間 3 5.33 5.01 3.61 0.96 1.65 期間 3. 5.50 5.39 3.89 0.87 3.03 期間 4 5.73 5.51 311 0.81 3.3.0 期間 5 5.91 5.70 33.0 0.78 3.53 (%) (%)

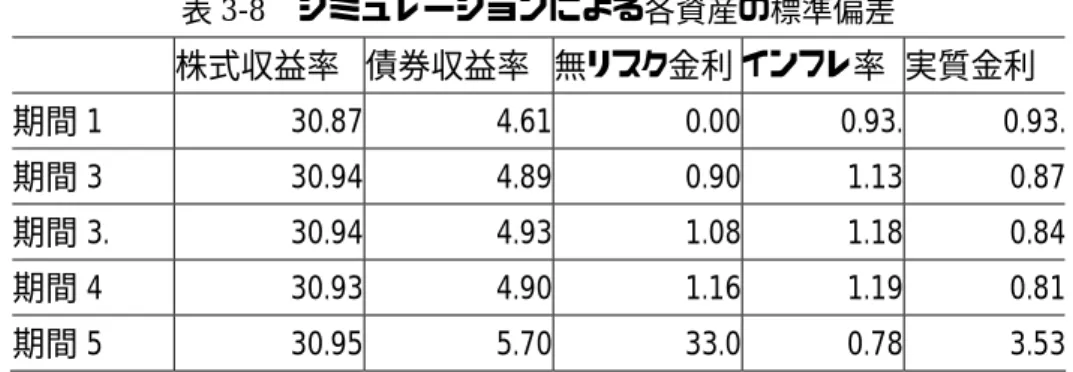

表3-8 シミュレーションによる各資産の標準偏差 株式収益率 債券収益率 無リスク金利 インフレ率 実質金利 期間 1 30.87 4.61 0.00 0.93. 0.93. 期間 3 30.94 4.89 0.90 1.13 0.87 期間 3. 30.94 4.93 1.08 1.18 0.84 期間 4 30.93 4.90 1.16 1.19 0.81 期間 5 30.95 5.70 33.0 0.78 3.53 また,表3-9 はインフレ率と実質金利の自己相関である. 表3-9 インフレ率と実質金利の自己相関 期間 1−期間 3 期間 3−期間 3. 期間 3.−期間 4 期間 4−期間 5 インフレ率 0.56 0.63 0.63. 0.65 実質金利 0.83. 0.83 0.81 0.80 表3-7,表 3-8,表 3-9 より,時系列の構造を捉えたシミュレーションができている.ま た,同期間の資産間の相関も考慮できていることがわかっている.

わが国の企業年金には,給付建て制度が適用されている.給付建て制度とは,従業員の 給与や勤続年数に従って給付額が決定される制度である.「将来予定される給付額を賄うた めにはどれ位の積立額が必要なのか」を計算するときに年金財政計算が重要になる. 企業年金では,事前積立方式で積立を行う.事前積立方式とは,将来の年金給付額に対 する原資を入社時点から退職時点にわたって積立する方式である.この方式は,安定的な 積立を計画しているので,事業主と従業員の双方が将来の年金による支出を予測するのに 大きな効果をもたらしている. 年金の資産運用は,このように年金財政計算によって算出された各期の富がその期の負 債額を上回るように(一致するように)意思決定される.年金ALMでは,金融市場モデ ルと同様にこの負債の評価が重要視される.この章では年金における負債の取り扱い方を 示し,そのモデル化を行う.

4.1 年金財政

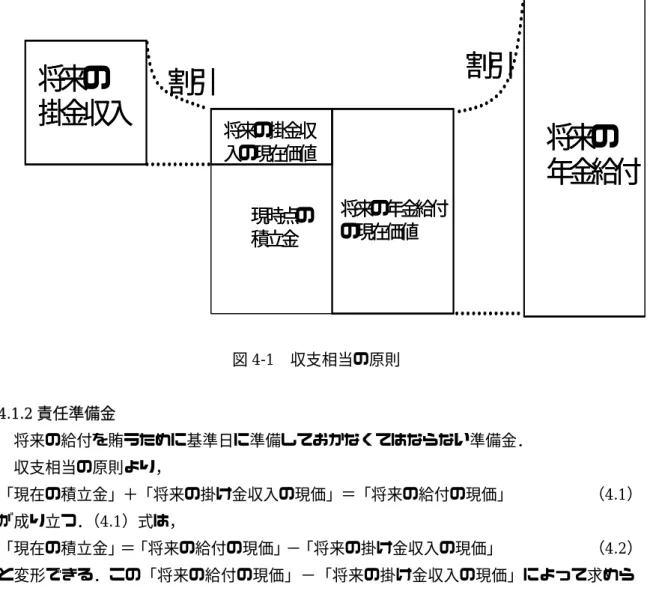

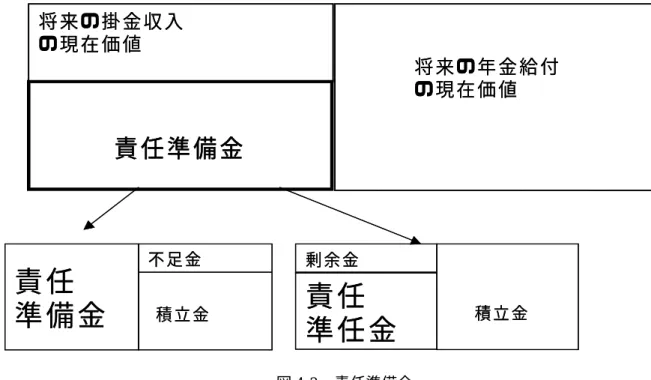

4.1.1 大数の法則と収支相当の原則 大数の法則とは,「集団特性はその視察数が大きくなるほどより安定的になる」という法 則.つまり,視察数を増やしていくことによって,個々のあるいは少数の視察事例におい ては認められなかった一つの秩序性・傾向性が見出せるようになるということである.た とえば,同一年齢における死亡率は,その視察数が増えることによって安定的な数字にな り,信頼性を増す. 収支相当の原則とは,「制度の収支総額(現価)と支出総額(現価)が等しくならなけれ ばならない」という原則(図4.-1).特定の個人や特定の年度に対する原則ではなく,制度 全体およびその制度が存続する期間全体に対する原則である. この2つの原則により年金数理が現実的有効性をもつといえる.図4-1 収支相当の原則 4.1.2 責任準備金 将来の給付を賄うために基準日に準備しておかなくてはならない準備金. 収支相当の原則より, 「現在の積立金」+「将来の掛け金収入の現価」=「将来の給付の現価」 (4.1) が成り立つ.(4.1)式は, 「現在の積立金」=「将来の給付の現価」−「将来の掛け金収入の現価」 (4.2) と変形できる.この「将来の給付の現価」−「将来の掛け金収入の現価」によって求めら れる「現在の積立金」が基準日に準備しておかなくてはならない準備金,つまり責任準備 金になる.基準時の積立金がこの責任準備金を上回れば上回っている部分を剰余金と呼び, 下回っている場合は下回っている部分を不足金と呼ぶ.

将来の

掛金収入

将来の

年金給付

将来の年金給付

の現在価値

現時点の

積立金

将来の掛金収

入の現在価値

割引

割引

将来の

掛金収入

将来の

年金給付

将来の年金給付

の現在価値

現時点の

積立金

将来の掛金収

入の現在価値

割引

割引

図4-2 責任準備金 4.1.3 財政方式 財政方式とは,「年金制度から支払われる給付を賄うのに必要な費用をどのように調達す るか」を決定する方式である.財政方式により掛金の拠出方法が異なるため,負債つまり 責任準備金の算出方法も異なる. 財政方式は,賦課方式と事前積立方式に大別される.賦課方式は,給付が発生する都度, その給付と同額の資金を集め,それを給付に充てるという制度である.積立金による給付 の賄いではないのでインフレ等による影響を受けないというメリットがある.しかし,将 来の給付に対する保証がなく,年金制度が破綻した場合,掛け金を支払っているにも関わ らず,給付を受けられないという事態に陥る.したがって,賦課方式は破綻することがな い公的年金制度に用いられている.破綻する可能性をもっている私的年金は,事前積立方 式を用いている.事前積立方式は,将来の給付のために給付時点より前に積立を行い,そ の積立金が運用されて将来の給付を賄うという方式である.この事前積立方式は,少子化 などによる制度の規模の変化による影響を受けないなどメリットがある.しかし,インフ レ等の影響による積立金の目減りや運用結果による逆ざやなどのデメリットをもつ. 事前積立方式は,単位積増方式と平準積増方式に区別される.本論文では,責任準備金 の算出が容易であり,1997 年度から厚生年金基金で用いることが可能となった予測単位積 増方式を採用する. 予測単位積増方式は,給与の上昇を見込んで計算される将来の年金給付総額を定めた積 立回数で均等に分割し,それを予定利率で各積立時点まで割り引いた現価を各時点での積 立額とする方式である.この方式では,給付開始時点の年金給付総額現価は勤務年数に比

将 来 の 掛 金 収 入

の 現 在 価 値

責 任 準 備 金

将 来 の 年 金 給 付

の 現 在 価 値

責 任

準 備 金

積 立 金 不 足 金責 任

準 任 金

剰 余 金積 立 金

将 来 の 掛 金 収 入

の 現 在 価 値

責 任 準 備 金

将 来 の 年 金 給 付

の 現 在 価 値

責 任

準 備 金

積 立 金 不 足 金責 任

準 任 金

剰 余 金積 立 金

責任準備金に相当する. つまり,制度全体の責任準備金を考えたとき,従業員の過去の勤 務に対する年金給付額現価と受給者の将来時点における給付額の現価を合計した額が責任 準備金になる. 図4-3 予測単位積増方式 図4-4 予測単位積増方式における責任準備金

0年 1年 2年

積立開始

積立終了/給付開始

掛金

割

引

計

算

0年 1年 2年

積立開始

積立終了/給付開始

掛金

割

引

計

算

責任準備金

従業員の掛金収入現価

受給者の給付現価

従業員の過去期間に対する

給付現価

従業員の将来に対する給付現価

4.2 本論文で用いる負債モデル

4.2.1 設定 実際の年金制度は,従業員の脱退(生存・死亡)や制度加入期間の個人差などの不確実 要因があり,忠実なモデル化するのは複雑である.そこで,年金制度の構成本来の目的を 損なうことなく単純化する.以下の仮定を置く. ・ 従業員の脱退はないものとする. 従業員の脱退が無いとすると,各年度の各年齢の従業員数は一定であり,将来の給与を予 測することが容易になり,年金給付額の算出が容易になる. ・ 受給者の生死に関わらず満額の給付を受けるものとする. 受給者が満額を受け取るとすると,予測される退職金に対する給付額の確定される. ・ 制度加入年齢は一定であるとする. 制度加入年齢が一定であるとすると制度加入期間が各従業員で一定になり,年度・年齢ご とに退職金が一律になる. ・ 退職金は同期退職者で一律の金額とする. 退職金を同期退職者で一律であると仮定すると,各年代の退職金合計額の算出が容易にな り,給付額の推定が容易になる. ・ 年金給付額は退職金によってのみ決定される. 給付額が退職金によってのみ決定されるならば退職以前の給与を予測する必要が無くな り不確実要因が減る.4.2.2 モデル化 年金財政のモデル化をする.モデル化に必要な記号を以下に定義する. 1 2 3 , , , : : : : : : : : a : a : : a : a x t a t a t a a a a D r P V A L S c o u t

α

D r t t t , a t , a 年 度 を 表 す 添 字 年 齢 を 表 す 添 字 制 度 加 入 年 齢 退 職 年 齢 受 給 終 了 年 齢 X : 年 金 受 給 期 間 予 定 利 率 : 年 金 支 給 率 : x 年 間 , 利 率 D r の 年 金 現 価 数 B U t 年 ど の ベ ー ス ア ッ プ 率 t 年 度 で 歳 の 人 の 退 職 金 額 t 年 度 で 歳 の 人 の 年 金 給 付 額 C O U T t 年 度 の 年 金 給 付 総 額 M N F t 年 度 で 歳 の 人 の 定 年 時 で の 要 積 立 額 N F t 年 度 で 歳 の 人 の t t t : c in : a C IN : a S P V B : : a : : t : t t t F D E t t , a t , a t , a t 時 点 で の 要 積 立 額 S N F t 年 度 の 要 積 立 額 の 合 計 t 年 度 で 歳 の 人 の 掛 金 : t 年 度 の 掛 金 総 額 P V B t 年 度 で 歳 の 人 の t 時 点 で の 給 付 現 価 t 年 度 の 給 付 現 価 合 計 N t 年 度 で 歳 の 加 入 員 の 人 数 d t 年 度 の 責 任 準 備 金 年 度 の 積 立 金 年 度 の 不 足 金(1)t年度a歳の退職金

(

) (

)

(

)

(

)

(

)

2 2 2 2 1 0, 1 2 1 , 0, 1 ( ( 1)) 2 01

1

,

1

1

,

1

1

t a a a t t a a t a aLS

BU

BU

a

t

a

LS

LS

a

t

a

BU

τ τ − − − = − − − −

⋅

+

⋅ +

− ≥ −

=

⋅

− ≤ −

+

∏

まず,0 年度の退職金に 1 年度からt年度までのベースアップ率をかけてt年度の退職金 を算出する.次に,t年度の退職金にt年度から(

t+ − −a1 1 a)

年度までのベースアップ率を かけてt年度a歳の人の退職金を算出する.なお,t年度以降のベースアップ率には,t 年度のベースアップ率を用いる.また,0 年度以前の退職金は,0 年度の退職金を 0 年度の ベースアップ率で割り引くことによって算出する. (2)t年度a歳の人の年金給付額 , , t a t aco u t

=

L S

⋅

α

年金給付額は,退職金額に支給率をかけて算出する. (4.)t年度a歳の従業員の給付開始時点での要積立額(

)

t,a t,a , 1 2MNF =cout

⋅

PVA

X Dr ,a

≤ ≤

a

a

t年度a歳の従業員の給付開始時点での要積立額は,年金給付額に X 年間,予定利率 Dr の年金現価係数をかけて求める. (4)t年度a歳の従業員の掛金(

)

(

)

2 , , 1 2 2 11

1

,

1

a a t a t aC

MNF

a

a

a

a

a

Dr

−

=

⋅

⋅

≤ ≤

−

+

予測単位積増方式を採用しているため,t年度a歳の従業員の要積立額を積立期間で分割 し,その1 単位を割り引くことによって求める. (5)t年度a歳の従業員のt年度における要積立額(

)

(

)

(

)

2 1 , , 1 2 2 11

,

1

a a t a t aa

a

NF

MNF

a

a

a

a

a

Dr

−−

=

⋅

⋅

≤ ≤

−

+

t年度a歳の従業員のt年度における要積立金額は,加入時からt年度まで(a 歳から a 歳1 まで)の積立額を給付開始時点からt時点まで割り引いて算出する. (4.3) (4.4) (4.5) (4.6) (4.7) (4.8)(6) t年度の要積立額合計

(

)

2 1 1 , , a t t t aSNF

NF

τN

τ τ − ==

∑

⋅

t年度の要積立額合計は,t年度の各年齢の要積立額に各年齢の人数をかけて合計するこ とによって算出する. (7)t年度a歳の受給者のt年度における給付現価(

)

3 , , ,,

2 3 t a t a a a DrPVB

=

cout

⋅

PVA

−a

≤ ≤

a

a

t年度a歳の受給者のt年度における給付現価は,t年度a歳の受給者の年金給付額に給 付終了時点までの期間,の年金現価係数をかけて算出する. (8)t年度の給付現価の合計(

)

3 2 1 , , a t t t aS P V B

P V B

τN

τ τ − ==

∑

⋅

t年度の給付現価の合計は,t年度の各年齢の給付現価にそれぞれの人数をかけて合計す ることによって算出する. (9)t年度の責任準備金と不足金(

)

m a x , 0 t t t t t t d S N F S P V B D E d F = + = − t年度の責任準備金はt年度の要積立額合計とt年度の給付現価の合計で求める.不足金 は,t年度の責任準備金とt年度の積立金の差として求める.ただし,不足金が負の場合, 0 とする. (10)t年度の掛金総額(

)

2 1 1 , , a t t t a C IN c in τ N τ τ − = =∑

⋅ t年度の掛金総額は,t年度の各年齢の掛金にそれぞれの人数をかけて合計することによ って算出する. (11)t年度の年金給付総額(

)

3 2 1 , , a t t t a COUT cout τ N τ τ − = =∑

⋅ (4.9) (4.10) (4.11) (4.13) (4.12) (4.14) (4.15)t年度の年金給付総額は,t年度の各年齢の年金給付額にそれぞれの人数をかけて合計す ることによって算出する. 図4.-5 財政計算のフロー図 4.2.3 ベースアップ率 本論文では,退職金がベースアップ率の影響を受ける.これは,物価上昇による金額の 目減りを防ぐためである.物価の上昇を示しているのがインフレ率であるから,ベースア ップ率はインフレ率に従うとする. 1 t t

BU

= ⋅

β

I

− (4.16) 本論文ではインフレ率は不確実な要因として捉え,モンテカルロ・シミュレーションによ りよって生成している.そのためベースアップ率もシミュレーションパスに依存しており, 同様の理由で責任準備金等もシミュレーションパスに依存している. 0年度に定年する人の給与 ベースアップ率 t年度a歳の最終給与 支給率 t年度a 歳 の給付年額 t年度a歳の定年時での 要積立額 予 定 利 率 t年度a歳のt年度の掛金と要積立額 t年度の要積立額合計 と掛金総額 t年度の各年齢 の構成人数 予定利率 t年度のの給付現価 t年度の各年齢 の構成人数 t年度の給付現価合計 と年金給付総額(従業員)

(受給者)

0年度に定年する人の給与 ベースアップ率 t年度a歳の最終給与 支給率 t年度a 歳 の給付年額 t年度a歳の定年時での 要積立額 予 定 利 率 t年度a歳のt年度の掛金と要積立額 t年度の要積立額合計 と掛金総額 t年度の各年齢 の構成人数 予定利率 t年度のの給付現価 t年度の各年齢 の構成人数 t年度の給付現価合計 と年金給付総額(従業員)

(受給者)

第5章

この章では,最適な投資ポジション決定するためのフレームワークを示す.

5.1 シミュレーション型多期間確率計画モデル

多期間確率計画モデルの種類の中で本論文で用いるシミュレーション型多期間確率計画 モデルを説明する.第2 章で説明した通り,シミュレーション型は,離散時間で離散分布 に従う確率変数をモンテカルロ・シミュレーションによって発生させたパスを利用して不 確実性を記述することにより,その記述を詳細にしたモデルである.しかし,意思決定は 各時点に1 つ行うモデルである.つまり,シミュレーション型確率計画モデルは,不確実 性の記述を詳細にすることと引き換えに,意思決定を簡便にしたモデルである.シミュレ ーション型モデルでは,決定変数が異なった(投資比率,投資量,投資額)モデルは等価 にはならない.順バリ戦略においては投資量決定モデルが有意であり,逆バリ戦略におい ては投資額決定モデルが有意である. 5.1.1 シミュレーション モンテカルロ・シミュレーションは,乱数を用いたシミュレーションである.不確実な 事象を乱数を用いて再現する.年金ALM では各資産の収益,掛金,給付,負債額等が確率 的変動を伴うものであり,1 本のシミュレーション経路には,それらの情報が取り組まれる. つまり,発生させた乱数の数だけシミュレーション経路ができ,経路数分の状態を作り出 すことができる.また,年金ALM のように確率的に変動する変数が多い場合でも,相関を 考慮した乱数を発生させることができるのでより正確な状態を表現することができる. 5.1.2 投資量決定モデル 第2 章でも述べた通り,多期間確率計画モデルでは,決定変数に投資比率を用いると非 線形制約式を含むため,非凸非線形計画問題になり,大域的最適解を保証しない.そのた め,決定変数に投資額または投資量を用いることでこの問題を解決している.シミュレー ション型モデルでは,決定変数が異なった(投資比率,投資量,投資額)モデルは等価に はならない.順バリ戦略においては投資量決定モデルが有意であり,逆バリ戦略において は投資額決定モデルが有意である.本論文では,順バリ戦略を仮定し,投資量決定モデル を用いる.5

.2 モデル化

年金ALM のモデル化に必要な記号を以下に定義する. 決定変数 , , , ( ) 0 : t j : j : t j : t (i) : 0 : t (i) j t j t j t i t z yb t ys vl vl (i) t 時点の取引後の危険資産 の投資量 時点の危険資産 の購入量 時点の危険資産 の売却量 時点の経路 のコールローン額 時点のコールローン額 q 時点の経路 の不足額 従属変数 (i) t W: 時点の経路 の富t (i) パラメータ ( ) , ( ) 0 ( ) ( ) 0 ( ) ( ) : t i j : 0 :t i b : 0 b : 0 j : : t i : t i : : 0 : t i j t i t j i t i t i t i t CIN COUT CIN COUT d ρ γ δ 0 時 点 の 経 路 の 危 険 資 産 の 相 対 価 格 ( 額 面 1 ) r 時 点 の コ ー ル レ ー ト r 時 点 の 経 路 の コ ー ル レ ー ト 時 点 の 取 引 前 の 現 金 保 有 額 時 点 の 取 引 前 の 危 険 資 産 の 保 有 額 : 取 引 コ ス ト 率 コ ー ル ス プ レ ッ ド 時 点 の 経 路 の 掛 金 総 額 時 点 の 経 路 の 年 金 給 付 総 額 0 時 点 の 掛 金 総 額 時 点 の 年 金 給 付 総 額 i : : t : t : t : t : t : : t t t t Dr Uv Lv UI LI UT T I t 時 点 の 経 路 の 負 債 予 定 利 率 時 点 の 現 金 組 み 入 れ 上 限 時 点 の 現 金 組 み 入 れ 下 限 時 点 の 危 険 資 産 組 み 入 れ 上 限 時 点 の 現 金 組 み 入 れ 下 限 時 点 の 売 買 回 転 率 計 画 最 終 時 点 シ ミ ュ レ ー シ ョ ン パ ス の 本 数・0 時点の売買決定 ,0 ,0 ,0 j j j j z =b +yb −ys 0 時点の取引後の保有量は,取引前の保有量に取引による購入量を加えて売却量を引いた値 になる. ・t 時点の売買決定 , , 1 , , ( 1, 1) j t j t j t j t z =z − +yb −ys t= ・・・,T− t 時点の取引後の保有量は,t-1 時点の保有量(t 時点の取引前の保有量)に取引による購入 量を加えて売却量を引いた値になる. ・0 時点のキャッシュフロー・バランス

(

)

,0 ,0 0 0 0(

)

,0 ,0 0 1 1 1 1 n n j j j j j j yb vl COUT b ys CIN γ ρ γ ρ = = + + + = + − +∑

∑

式の左辺は,危険資産j の購入金額(手数料を含む)とコールローン運用と年金給付総額を 足し合わせたものであり,資金の使途を表す.右辺は,取引前の現金保有額と危険資産 j の売却金額(手数料を引く)と掛金総額を足し合わせたものであり,資金の源泉を示す. 資金の使途と資金の源泉は一致しなければならない. ・1 時点のキャッシュフロー・バランス(

)

( ) ( ) ( )(

)

(

)

( ) ( ) ,1 ,1 1 1 0 0 ,1 ,1 1 1 1 1 1 1 n n i i i i i j j j j j j yb vl COUT r vl ys CIN γ ρ δ γ ρ = = + + + = + − + − +∑

∑

式の左辺は,危険資産j の購入金額(手数料を含む)とコールローン運用と年金給付総額を 足し合わせたものであり,資金の使途を表す.右辺は,0 時点のコールローン運用の受取額 と危険資産j の売却金額(手数料を引く)と掛金総額を足し合わせたものであり,資金の源 泉を示す.資金の使途と資金の源泉は一致しなければならない. ・t 時点のキャッシュフロー・バランス(

)

( ) ( ) ( )(

( ))

( )(

)

( ) ( ) , , 1 1 , , 1 1 1 1 1 ( 2, T-1 n n i i i i i i i j t j t t t t t j t j t t j j yb vl COUT r vl ys CIN t γ ρ − δ − γ ρ = = + + + = + − + − + =∑

∑

・・・, ) 式の左辺は,危険資産j の購入金額(手数料を含む)とコールローン運用と年金給付総額を 足し合わせたものであり,資金の使途を表す.右辺は,コールローン運用の受取額と危険 資産j の売却金額(手数料を引く)と掛金総額を足し合わせたものであり,資金の源泉を示 す.資金の使途と資金の源泉は一致しなければならない. ・1 時点の富(取引前)(

)

( ) ( ) ( ) ( ) 1 ,1 ,0 0 0 1 1 1 (1 ) 1 n i i i i j j j W γ ρ z r δ vl CIN COUT = =∑

− + + − + −1 時点の富は,1 時点での危険資産売却価値とコールローン運用の受取額と掛金総額を足し 合わせて,年金給付総額を引いた値になる. ・t 時点の富(取引前)

(

)

( ) ( ) ( ) ( ) ( ) ( ) , , 1 1 1 1 (1 ) 1 ( 2, ) n i i i i i i t j t j t t t t t j W γ ρ z − r− δ vl− CIN COUT t T = =∑

− + + − + − = ・・・, t 時点の富は,t 時点での危険資産売却価値とコールローン運用の受取額と掛金総額を足し 合わせて,年金給付総額を引いた値になる. ・0時点の組み入れ比率の上下限制約 (現金) 0 0 0 0 vl Lv Uv W ≤ ≤ (危険資産) ,0 ,0 0 0 0 j zj LI UI W ρ ≤ ≤ 0 時点の組み入れ比率の上下限制約は,各時点の富に対する資産の比率を規定の範囲に抑え る制約である. ・t 時点の組み入れ比率の上下限制約 (現金) t ( 1, t t t vl Lv Uv t W ≤ ≤ = ・・・,T-1) (危険資産) ( ) , ,0 ( 1, i j t j t t t z Lv Uv t W ρ ≤ ≤ = ・・・,T-1) t 時点の組み入れ比率の上下限制約は,各時点の富に対する資産の比率を規定の範囲に抑え る制約である.制約式の本数を減らすため、資産価格は各時点の平均値を用いる。 ・危険資産の売買回転率の上限制約 (0 時点) ,0(

,0 0)

0 j j j z b UT W ρ − ≤ (t 時点)(

)

( ) , , , 1 0 ( 1, , 1) i j t j t j t j z z UT t T W ρ − − ≤ = ・・・ −・目的関数 ( ) 1 1 ( ) ( ) ( ) ( ) 1 m i n 0 i I T t t t i t i i i t t t i t q I D r s u b j e c t t o W q d q ω = = + ≥ ≥

∑ ∑

目的関数は,1 次の LPM を用いる.年金 ALM では,各時点の富が負債を上回ればよく, 利益は求めていない.そのため,負債を下回る額を最小化することを目的にする. ・非負制約 , , , 0 ( ) ( ) 0 0 0 0 0 0 j t j t j t i t i t z yb ys vl vl d ≥ ≥ ≥ ≥ ≥ ≥本論文では,危険資産として株式(資産1),債券(資産2)を用いる.現金としてコー ルローン(資産0)を用いる.各資産を第3章で説明した金融市場モデルを用いてシミュ レーションパスを生成した. 表6-1 資産1の平均と標準偏差 期間 1 期間 2 期間 3 期間 4 期間 5 平均 4.89 5.22 5.50 5.72 5.91 標準偏差 20.87 20.94 20.94 20.92 20.95 表6-2 資産2の平均と標準偏差 期間 1 期間 2 期間 3 期間 4 期間 5 平均 4.69 5.01 5.29 5.51 5.70 標準偏差 4.61 4.89 4.92 4.90 5.70 表6-3 資産3の平均と標準偏差 期間 1 期間 2 期間 3 期間 4 期間 5 平均 2.29 2.61 2.89 3.11 3.30 標準偏差 0.00 0.90 1.08 1.16 3.30 また,負債は以下の設定を仮定した. 積立期間:5年 給付期間:5年 0 年度の退職金:100 万 表6-4 負債の平均と標準偏差 時点 0 時点 1 時点 2 時点 3 時点 4 時点 5 平均 1296.731304.75 1312.86 1320.74 1322.15 1322.50 標準偏差 14.26 7.70 1.56 6.01 6.98 7.28 (%) (%) (%) (万円)

6.1 基礎実験

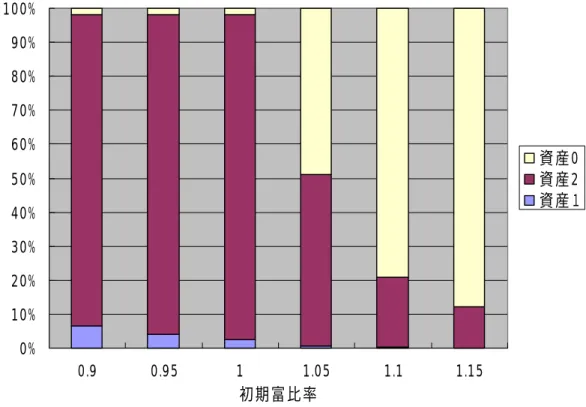

パラメータを以下のように設定する. : 0.0005 : 0.05(5%) :1 : 0 : 0.5 : 0 : 0.5 t t t j Dr Uv Lv UI LI UT γ δ t : 0.005 この設定のもとで初期富を以下のように変化させた. 表6-5 初期富の変化 初期富比率 0.9 0.95 1.0 1.05 1.1 1.15 表6-5 に従って初期富を変化させたときのリスク値,各時点の富,各資産の投資比率につい て検証する.なお,初期富はすべて現金で持つものとする. 図6-1 リスク値の変化(基礎実験)0

200

400

600

800

1000

0.9

0.95

1

1.05

1.1

1.15

初期富比率 リス ク 値図6-2 富の変化(基礎実験) 図6-3 0 時点の投資比率の変化(基礎実験) 0 200 400 600 800 1000 1200 1400 1600 0.9 0.95 1 1.05 1.1 1.15 初期富比率 富(万円) w[1] w[2] w[3] w[4] w[5] 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 0.9 0.95 1 1.05 1.1 1.15 初期富比率 投資比率 資産0 資産2 資産1

図6-4 1 時点の投資比率の変化(基礎実験) 図6-5 2 時点の投資比率の変化(基礎実験) 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 0.9 0.95 1 1.05 1.1 1.15 初期富比率 投資 比率 資産0資産2 資産1 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 0.9 0.95 1 1.05 1.1 1.15 初期富比率 投資比率 資産0 資産2 資産1

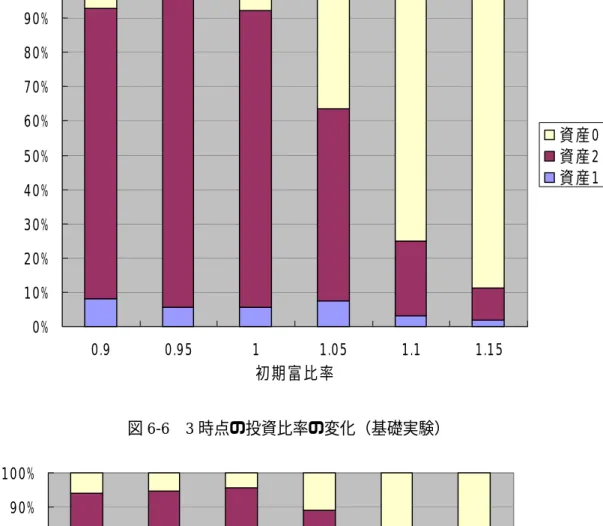

図6-6 3 時点の投資比率の変化(基礎実験) 図6-7 4 時点の投資比率の変化(基礎実験) 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 0.9 0.95 1 1.05 1.1 1.15 初期富比率 投資比率 資産0 資産2 資産1 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 0.9 0.95 1 1.05 1.1 1.15 初期富比率 投資比率 資産0 資産2 資産1

図6-1,図 6-2 より初期富比率が増加すると各時点の富が増加し,リスクが減少している ことがわかる.これは,年金の本質が「各時点で富が負債額を上回る」ということで目的 関数に1次のLPM で評価していることを表している. また,図6-3,図 6-4,図 6-5,図 6-6,図 6-7 より,初期富比率が小さいときには資産 1 と資産2 に投資をしている.初期富比率が大きくなるに従い安全資産である資産 0 に投資 をしている.また,危険資産でも資産1 よりも資産 2 に多く投資をしている.これは,表 6-1 で示したとおり,資産1と資産2の収益率に差はあまりないが,資産1は収益率の標準 偏差が大きく,収益率が極端に小さくなるパスが発生するからである.

6.2 感度分析

6.2.1 組み入れ比率 以下の条件を仮定する。 0b : 900

b : 0

:

:0.0005

: 0.05

:1

: 0

: 0.5

j t jDr

Uv

Lv

UT

γ

δ

t0.005

本論文の感度分析では,資産0に関する組み入れ比率の制約は無いものとしている。 この仮定の下で危険資産の組み入れ比率を変化させる。ただし,組み入れ比率の下限制 約はないものとし,上限制約のみを変化させた。0.1

0.2

0.9

tUI

=

…

1.0

以下で結果を検証する。600

650

700

750

800

850

900

0

1

2

3

4

5

時点

富(万円)

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

図6-8 各時点の富の変化(感度分析 1) 図6-9 組み入れ比率の変化に対する富の変化(感度分析 1)600

650

700

750

800

850

900

0.1 0.2 0.3 0.4

0.5 0.6

0.7 0.8 0.9

1

危険資産の組み入れ比率

富(万円)

w[0]

w[1]

w[2]

w[3]

w[4]

w[5]

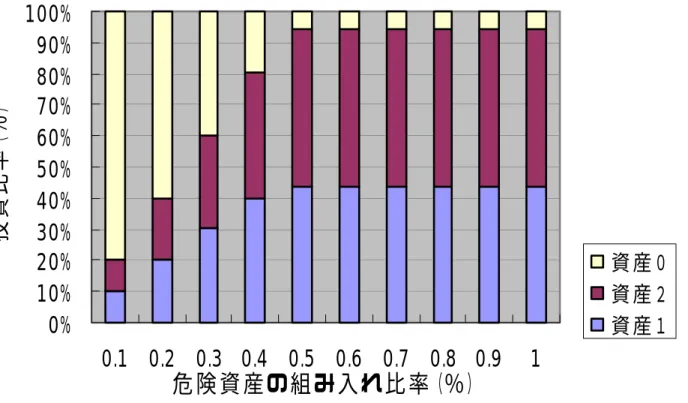

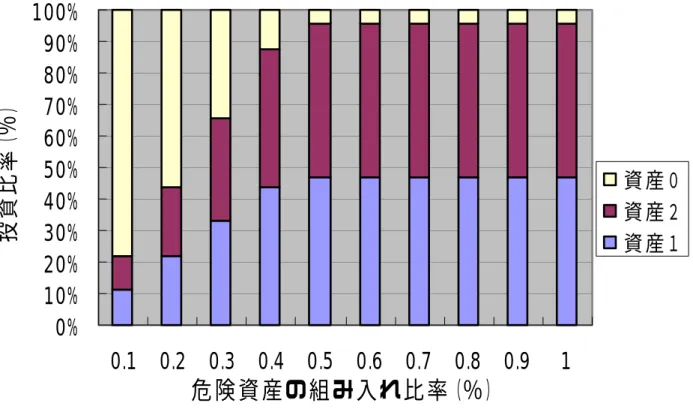

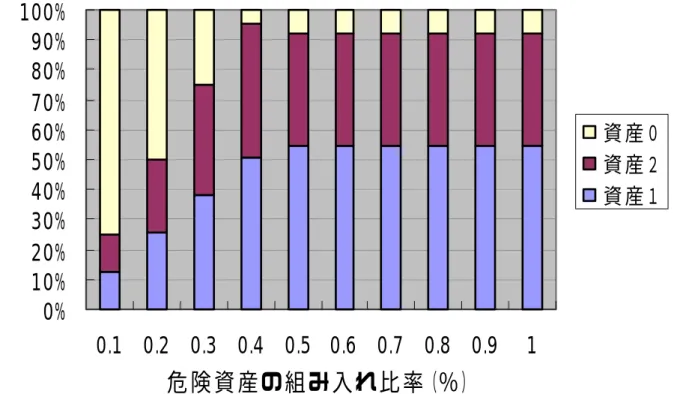

図6-8 より,各時点とも危険資産の組み入れ比率を大きくするに従い富が大きくなってい る.これは,組み入れ比率に制約がない場合に比べて投資したい資産に投資できないとい う状況を説明している.しかし,組み入れ比率の限界まで投資をしている。組み入れ比率 が0.5 以上になると投資比率に変化がない。これは,組み入れ比率に制限がない場合の最適 投資比率が,資産1,資産2ともに0.5 以下になるためである。 危険資産の組み入れ比率制約のために,組み入れ比率の増加と共に各時点での富が増加 している。組み入れ比率が0.5 以上ならば最適投資比率が変わらないので富の値に変化がな い。 図6-10 組み入れ比率の変化に対する Risk の変化(感度分析 1) 売買制約の上限が0.5 を超えると富に変化が無かった.このことが図 6-10 の Risk の変化 に表れている.組み入れ比率を増やしていくとその上限が0.5 までは Risk が減少するがそ れ以降は変化していない.

3600

3700

3800

3900

4000

4100

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

売買制約上限

Ri

sk

Risk

図6-11 組み入れ比率の変化に対する時点 0 の投資比率の変化(感度分析 1) 図6-12 組み入れ比率の変化に対する時点 1 の投資比率の変化(感度分析 1)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

1

危険資産の組み入れ比率(%)

投資比率(

%

)

資産0

資産2

資産1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

1

危険資産の組み入れ比率

投資比率(

%

)

資産0

資産2

資産1

図6-13 組み入れ比率の変化に対する時点 2 の投資比率の変化(感度分析 1) 図6-14 組み入れ比率の変化に対する時点 3 の投資比率の変化(感度分析 1)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

1

危険資産の組み入れ比率(%)

投資比率(

%

)

資産0

資産2

資産1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0.1 0.2 0.3

0.4 0.5 0.6 0.7

0.8 0.9

1

危険資産の組み入れ比率(%)

投資比率(

%

)

資産0

資産2

資産1

図6-15 組み入れ比率の変化に対する時点 4 の投資比率の変化(感度分析 1) 図6-11 から図 6-15 より,危険資産の組み入れ上限比率を変化させたとき,組み入れ比率 が0.1 から 0.5 までは上限まで組み入れをしている.組み入れ比率が 0.5 以上になると組み 入れ比率の制約が無い場合と同じ最適解になることが示されている.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

1

危険資産の組み入れ比率(%)

投資比率(

%

)

資産0

資産2

資産1

6.2.2 売買回転率 以下の条件を仮定する。 0

b : 900

b : 0

:

:0.0005

: 0.05

:1

: 0

: 0.5

: 0

j t j jDr

Uv

Lv

U

LI

γ

δ

t0.005

I

この仮定の下で危険資産の売買回転率を変化させる。 10.1

0.2

0.9

UT

=

…

1.0

20.1

0.2

0.9

UT

=

…

1.0

資産1と資産2の売買回転率をそれぞれ別々に変化させた。 以下で結果を検証する。図6-16 売買回転率の変化に対する Risk の変化 売買回転率を制約することは解の自由度を低くすることになる.危険資産の売買回転率 を変化させたとき,売買回転率が0.1 のときは Risk が非常に大きく,売買回転率が 0.9 の ときは小さくなっている.また,買い持ち戦略は売買回転率が 0 であることを意味するの でリバランスを行うことによる解への影響を見ることができる.

0.1

0.5

0.9

0.

1

0.

3

0.

5

0.

7

0.

9

3650

3700

3750

3800

3850

3900

Risk

UT[1]

UT[2]

3850-3900

3800-3850

3750-3800

3700-3750

3650-3700

本論文では,シミュレーション型多期間年金ALM モデルに対してその有用性を検証した. 今回の結果を見る限り,本論文で用いたモデルは直感に合う最適解が得られた.また,感 度分析においても入力パラメータの変化に対して整合性のある最適政策を示した.解持ち 戦略との比較では,多期間モデルを用いた本モデルが良いパフォーマンスを示したことよ り,多期間モデルの必要性も確認できた. 今回,シミュレーションパスを5000 本,計画期間を5年の数値実験を行ったが,本モデ ルは,線形計画法であるため,計算時間も 1 分程度であった.このことが本モデルが実務 上で適用可能であることを示している. また,金融市場モデルや負債モデル,目的関数を変えた場合に本モデルがどのように機 能するかも確認する必要がある.また,公的年金へのモデルの適用やシミュレーション/ツ リー混合型確率計画モデルを用いた年金ALM の提案,本モデルとの比較等も必要であり, それらは今後の課題としたい.

![図 6-2 富の変化(基礎実験) 図 6-3 0 時点の投資比率の変化(基礎実験) 020040060080010001200140016000.90.9511.051.1 1.15初期富比率富(万円) w[1]w[2]w[3]w[4]w[5]0%10%20%30%40%50%60%70%80%90%100%0.90.9511.051.11.15初期富比率投資比率 資産0 資産2資産1](https://thumb-ap.123doks.com/thumbv2/123deta/7041054.788300/42.892.132.750.160.1082/変化基礎実験時点投資比率変化基礎実験期富比率期富比率投資資産.webp)