目 次

2015

年3

月 第2

週号(原則、毎月第 2

週、4週発行) 2014年度 vol.23<フォーカス> 成長戦略の加速に期待

第三次安倍政権下で、成長戦略が再び加速しつつある。最近の日本株上昇の要因のひとつとして、成 長戦略に絡んだ海外投資家の見直し買いが入っている可能性も挙げられるのではないか。

徹底した規制改革を軸にするという安倍政権の成長戦略の方向性は概ね正しい。ただ、規制改革は政 官財の既得権益層の激しい反対に晒されることから、官邸に余程強い力がない限り順調に進まない。こ の点、昨年

12

月の総選挙における与党大勝で、官邸の力が一層強まっていることは、改革を一気呵成に 進めるうえで絶好のチャンスである。もちろん、誰が首相になっても、市場やマスコミの求めるスピードで必要な改革を進めるのは難しい。た だ、安倍政権下でそれまでほとんど、あるいはまったく動いていなかった分野の改革が着実に動き始めた 意義は、もっと高く評価されても良い。たとえば、JA 全中廃止などというのは、一昔前だったら、寝言でつ ぶやいただけで農水族がつぶしにくるという類の話であった。これが、安倍政権になって堂々と表舞台で 議論されるようになった。

法人減税は、昨年

6

月の成長戦略の改訂版の発表時に、20%台との具体的な目標数値を提示したこと が市場から高く評価された。2015 年度予算では、官邸の意向で、当初案から減税幅を上乗せしている。「観光立国」に向けた取組みも予想以上に順調だ。2013 年中に訪日外国人

1,000

万人という初期の目標 は、東南アジア向けのビザ緩和などの政策が奏功してあっさり到達。最近の百貨店売上は、訪日外国人 による売り上げ、いわゆるインバウンド消費が大きく押し上げている。このペースで行けば、2020 年に2,000

万人の目標到達も可能と言えそうだ。TPPについても、9日からハワイで難航分野の集中審議が始 まった。交渉の先行きはなお予断を許さないが、TPP 自体、規制緩和のパッケージ的な側面を持っており、成長戦略としての意義は大きい。国家戦略特区も、ワーキング・グループが稼働し始めており、ここへきて 保育・医療分野における追加規制緩和策も固まった。

もちろん、農業にしても医療、教育にしても、まだ踏み込む余地はいくらでもあり、満足している余裕はな い。また、目玉政策の中で瑕疵があるとしたら、地方創生である。地方創生を成長戦略に位置づけるのは 難しい。地方創生が目的とするのは、東京一極集中の是正であり、地方の人口対策とほぼ同義である。し かし、東京の労働生産性は他府県の平均を

4

割も上回る。生産性の高いところから、低いところに人を流 すとなると、格差は縮小するかもしれないが、一国全体の生産性は低下する。日本の成長力の問題は、製造業に比し、相対的にサービス業の生産性が低いことである。サービス業は企業や人が集中する大都 市部でこそ育つ。地方対策に気を取られて都市力強化がおろそかになるようなら、逆成長戦略と化す可能 性が高まるだろう。(Kodama wrote)

<フォーカス>成長戦略の加速に期待・・・・・・・・・・‥・‥‥・‥‥‥ 1

・ 経済情勢概況・・・・・・・・・・・・・・・・・・‥・・‥・・・・・・・・・・・・

2

・ イタリアの景気回復ペースは緩慢‥・・‥・・・・・・・・・・・・

3

・ 豪州の個人消費は緩やかな伸びにとどまる・・・・

11

・原油輸出に依存するベネズエラ経済‥・・・・・・・・

15

・主要経済指標レビュー・・・・・・・・・・・・・・・・・・・・・・

18

経済情勢概況 (※取り消し線は、前回から削除した箇所、下線は追加した箇所)

日 本日本経済は、原油安に伴う交易条件の改善を背景に回復傾向で推移している。今後について も、個人消費や輸出の回復が続くことで、底堅い推移が続くと予想する。

個人消費は、名目賃金に力強い伸びが期待できないものの、原油安に伴う実質購買力の改善 などから、今後も回復基調が続くとみている。

住宅投資は、持ち直しの兆しをみせている。ただ、需要先食いの影響がしばらく残るとみて いることから、今後も停滞気味の推移を見込む。

設備投資は、更新・合理化投資が下支えとなるものの、輸出企業の国内回帰の動きが限定的 とみられることで、今後も緩やかな伸びにとどまるとみる。公共投資は、人手不足などの供給 制約が足かせとなって、減速傾向で推移すると予想する。

輸出は、持ち直しに向かっている。今後は、景気が堅調に推移している米国向けが下支えと なって、緩やかな回復傾向が続くと予想する。生産は、在庫調整の動きが残るなか、回復ペー スは緩慢なものにとどまるとみている。

消費者物価は、伸びの鈍化が続いている。日銀は年内に、「2015年度を中心とする期間」と している物価目標の達成時期を先送りするとともに、追加金融緩和に踏み切ると予想する。

米 国

米経済は、堅調に推移している。雇用者数の増加傾向が続いていることや、家計のバランスシー ト正常化などを背景に、今後も景気の回復基調が続くと予想する。

個人消費は、実質所得の改善などから、回復傾向が続くと予想する。

住宅市場は、低金利環境が続いていることなどから、持ち直し傾向で推移するとみる。

設備投資は、低金利環境や交易条件の改善に支えられ、回復傾向が続くとみるが、企業の期待成 長率の低下などを背景に、力強い回復には至らないと予想する。輸出は、世界景気に減速懸念が残 ることから、回復ペースは緩やかなものにとどまるとみる。

FRB

は、金融政策を正常なスタンスに戻し始めるのを辛抱強く待つ方針を示している。今後も景 気の回復基調が続くとみられ、利上げに踏み切るのは2015

年後半と予想する。欧 州

ユーロ圏経済は回復傾向が続いている。内需については、けん引役のドイツ景気に支えられる形 で、今後も回復傾向が続くとみられるのに加え、輸出の改善傾向が継続するとみられることから、

ユーロ圏景気は緩やかな回復が続くと予想する。

個人消費は、今後もドイツの雇用環境の回復が見込まれるほか、消費者ローンの持ち直し傾向も 続くとみられることなどから、回復傾向が続くとみる。

固定投資は、銀行貸出態度の改善などから回復が続くとみている。ただ、地政学リスクへの懸念 から、景況感の改善ペースは鈍く、固定投資の回復は緩慢なものにとどまると予想する。

ECB

は1

月に資産買い入れ策の対象を国債などにも広げることを発表したほか、TLTRO(貸出に的 を絞った資金供給オペ)の適用金利を引き下げた。今後については、政策効果を見極めるため、ECB は当面様子見姿勢をとるとみる。イタリアの景気回復ペースは緩慢

低調な推移が続くイタリア経済

イタリアの景気は低調な推移が続いている。

昨年

10-12

月期の実質GDP

成長率(速報値)は、前期比

0.0%とゼロ成長にとどまった(図表 1)。

政府消費や輸出の伸び幅が拡大したものの、個 人消費の伸び幅が縮小したほか、在庫投資が大 幅なマイナス寄与となった。

今後は、原油安などを背景に家計の実質購買 力の改善が見込まれるほか、ユーロ安の進行、

銀行貸出態度の改善が景気の押し上げ要因とな るとみられるものの、雇用環境の改善が遅れて いることなどが景気回復の重しとなり、イタリ アの景気回復ペースは緩慢なものにとどまると 予想する。

個人消費の回復は緩やかなものにとどまる イタリアの個人消費は緩慢ながらも持ち直し 傾向が続いている。10-12月期の実質個人消費 は前期比+0.1%と、6四半期連続でプラスとな った。GDP ベースの実質個人消費に近い動きを する、月次ベースの実質小売売上を見ると、

2013

年半ばごろから持ち直している(図表2)。小売

売上には自動車は含まれないが、新規自動車登 録台数も、増加傾向が続いている。消費者信頼 感指数は2013

年半ばごろから上昇傾向が続い ている(図表3)。消費者マインドが改善してい

る背景には、家計の実質購買力の改善や、政府 の減税策があるとみられる。イタリアの一人当たりの名目賃金を見ると、

2009

年に入ってから鈍化傾向が続いており、足 元では前年比+1.1%の伸びにとどまっている(図表 4)。インフレ率も 2012

年の夏ごろから鈍化傾向で推移し、昨年央以降の原油価格の急落 を受けて、足元ではマイナスに転じている。こ の結果、実質賃金は

2013

年春以降、プラス圏で の推移が続いている。また、昨年

2

月に発足したレンツィ政権は、年収

2

万5,000

ユーロ以下の低中所得者を対象-30 -20 -10 0 10 20 30

-6 -4 -2 0 2 4 6

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表2)イタリアの実質小売売上と新車登録台数の推移 (前年比、四半期データ)

実質小売売上 新規自動車登録台数(右)

%

(出所)ファクトセット

% -2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5

10/03 10/06 10/09 10/12 11/03 11/06 11/09 11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09

(図表1)イタリア実質GDP成長率と寄与度(前期比)

個人消費 政府消費

固定投資 在庫投資

純輸出 イタリアGDP

(出所)ファクトセット

%

50 70 90 110 130

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表3)イタリア消費者信頼感指数の推移

消費者信頼感指数 現況指数 期待指数

(出所)ファクトセット ポイント

-3 -2 -1 0 1 2 3 4 5

07/01 07/07 08/01 08/07 09/01 09/07 10/01 10/07 11/01 11/07 12/01 12/07 13/01 13/07 14/01 14/07 15/01

(図表4)イタリア一人当たり賃金とCPI(前年比)

実質賃金 名目賃金 インフレ率

%

(出所)ファクトセット

に、年間

100

億ユーロ規模の所得減税を昨年5

月 から実施している。対象者は約1,000

万人で、一 人当たり手取り額が年間1,000

ユーロ増加する大 型減税であり、これがイタリアの個人消費を下支 えしているとみられる。一方で、雇用環境の改善は遅れている。12月の

失業率は

12.9%と、依然として高止まりしている。

内訳を見ると、雇用者数は減少傾向で推移してい る一方、労働力人口が高水準で推移しており、結 果として失業者数の増 加傾向には歯止めがか か っていない(図表

5)。

今後の雇用者数については、雇用を促すための 税制優遇策や、企業業績の改善が企業の採用意欲 の押し上げ要因になるとみている。2015 年から、

無期労働者(期間の定めの無い雇用契約で働く労 働者)に係る人件費が州事業税(IRAP)の課税対象 額から控除される。一方、イタリアの営業余剰を 見ると、輸出の回復の遅れなどを背景に、2011年 末ごろから減少傾向で推移している(図表

6)。た

だ、足元の原油安による生産コストの低減効果に 加え、ユーロ安などを背景に今後は輸出も上向く とみられることから、営業余剰は徐々に増加に向 かうとみている。一方、イタリアの労働参加率を年齢層別に見る と、15-24 歳、

25-54

歳が低下傾向で推移する一方、

55-64

歳は上昇傾向が続いている(図表7)。

イタリアでは、社会保障費削減の観点から

2011

年に公的年金制度に関する改革「フォルネーロ改 革」が実施され、2012年以降、老齢年金の支給開 始年齢が段階的に引き上げられている。2018

年か らは支給開始年齢が原則66

歳となり(男性と、女 性公務員の支給開始年齢は2012

年からすでに66

歳。民間の女性労働者と女性自営業者の支給開始 年齢は2014

年時点でそれぞれ63

歳9

ヵ月、64

歳9

ヵ月)、その後も平均寿命の伸びと連動させる形 でさらに調整される見込みである。このため、働 きに出ざるをえない人は今後も増えるとみられ、労働力人口が高止まり した状況が続くとみら れ る。失業率の改善ペースは今後も、緩慢なものに

-12 -10 -8 -6 -4 -2 0 2

11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09 14/12

(図表8)イタリア実質固定投資と

分野別寄与度(前年比)住居 その他建設

機械装置、兵器システム 育成生物資源(果樹、乳用牛など) 知的財産

その他 実質固定投資

%

(出所)ユーロスタット 220

225 230 235 240 245 250 255 260

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06

(図表5)イタリアの労働力人口、雇用者数、失業者数

労働力人口 雇用者数 失業者数(右)

10万人

(出所)ファクトセット

10万人

70 72 74 76 78 80

20 25 30 35 40 45

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表7)イタリアの労働参加率

15-24歳 55-64歳 25-54歳(右)

(出所)ファクトセット

% %

170 175 180 185 190 195 200 205

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06

(図表6)イタリアの営業余剰(季調済)

10億ユーロ

(出所)ファクトセット

とどまろう。

原油安による家計の実質購買力の向上や、政府 の低中所得者層向けの 減税策などが引き続き イ タリアの個人消費を下 支えするとみられるも の の、雇用環境の改善ペースは緩慢なものにとどま るとみられることから、個人消費の回復は緩やか なものにとどまるとみる。

固定投資は引き続き低調に推移するとみる

イタリアの固定投資は、減少傾向が続いている。

10-12

月期の実質固定投資は、前年比▲3.0%と、15

四半期連続でマイナスとなった(図表8)。内訳

を見ると、住居やその他建設、機械装置、兵器シ ステムなどが全体を押し下げている。企業の生産活動は減少傾向が続いている。10-

12

月期の鉱工業生産は前年比▲1.7%と、3 四半 期連続でマイナスとなった (図表9)。欧州委員会

が発表する景況感指数 の一項目である製造業 の 生産期待指数を見ると、プラスでの推移が続いて いるが、足元では伸びが鈍化している(図表10)。

今後は輸出が徐々に持 ち直すとみられること か ら、生産期待指数も上向いていくとみている。た だ、10-12 月期の設備稼働率は

72%と、低い水

準にとどまっている(図表9)。企業は過剰な設備

を抱えているとみられ、需要が多少増加したとこ ろで、積極的に設備投資を行なう企業は多くない とみられる。欧州委員会が発表する設備投資計画(DI)を見ると、

2015

年の企業の設備投資計画は▲1と、

2014

年からやや減少する見通しである(図 表11)。

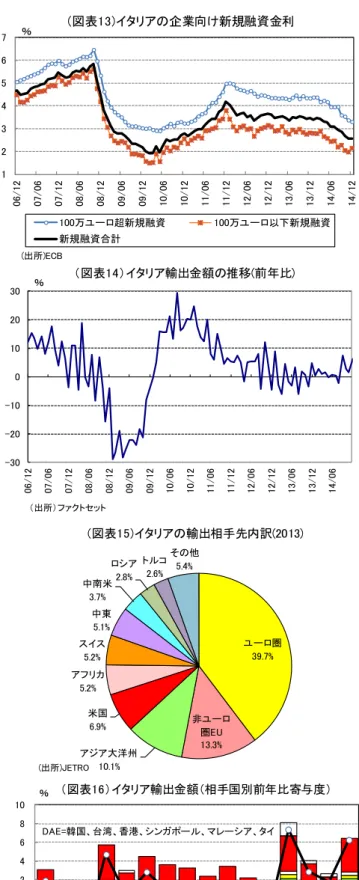

一方、企業の資金調達環境は改善している。イ タリア中銀が発表する 企業向け貸出態度を見 る と、過去

3

ヵ月の貸出態度を「厳格化した」と回 答した企業の割合から「緩和した」と回答した企 業の割合を引いた数値は、足元で2

四半期ぶりに マイナスとなった(図表12)。今後 3

ヵ月の貸出態 度についても、「厳しくする」と回答した企業の 割合が「緩和する」と回答した企業の割合を2

四 半期連続で下回った。企業向けの新規融資金利を 見ても、昨年春ごろから徐々に低下している(図-20 -15 -10 -5 0 5 10

2012 2013 2014 2015

(図表11)イタリア設備投資計画(DI)

合計 従業員250人未満企業 従業員250人以上企業 (出所)欧州委員会

ポイント

前年に比べて設備投資を「増やす」-「減らす」

-30 -20 -10 0 10

60 65 70 75 80

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表9)イタリア鉱工業生産と設備稼働率 (四半期ベース)

設備稼働率 鉱工業生産(除く建設、前年比、右)

% %

(出所)ファクトセット

-30 -20 -10 0 10 20 30

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表10)イタリア製造業の生産期待指数

(出所)ファクトセット ポイント

-0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5 0.6

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表12)イタリアの企業向け貸出態度

過去3ヵ月の貸出態度 今後3ヵ月の貸出態度 ポイント

(出所)イタリア中央銀行

↑厳格化

表

13)。企業の資金調達環境が改善している背

景には、

ECB(欧州中央銀行)の緩和的な金融政策

がある。ECB は昨年

6,9

月に利下げを実施し、足元の政策金利は

0.05%と、過去最低水準とな

っている。加えて、6 月に貸出に的を絞った資 金供給オペ(TLTRO)の実施を発表したほか、9月には

ABS(資産担保証券)やカバードボンドの買

い入れを行なうことも決定した。10月には

ECB

による銀行へのストレステストが終了したほか、1

月にはECB

が国債買い入れによる量的緩和策 の実施を決定しており、銀行の貸出態度の緩和 が引き続き固定投資を下支えするとみている。イタリアの固定投資は、企業の生産活動の持 ち直しや企業の資金調達環境の改善が押し上げ 要因となるとみられるものの、過剰設備を抱え ていることが下押し圧力として残る。住宅投資 についても、銀行の貸出態度の緩和などが押し 上げ要因となるとみているが、雇用環境の改善 が遅れていることから、回復ペースは緩慢なも のにとどまるとみられ、固定投資は引き続き低 調に推移すると予想する。

輸出は徐々に上向くと予想

イタリアの輸出金額は、

2013

年半ばごろから 緩慢な増加傾向で推移している(図表14)。過去 6

ヵ月(2014年7

月~12月)の輸出金額の伸びは 前年比+2.9%と、その前の6

ヵ月(2014年1

月~6月)の同+1.1%から加速した。

イタリアの

2013

年の輸出金額の相手国別内 訳を見ると、ユーロ圏が39.7%、非ユーロ圏 EU

が

13.3%と、欧州が合計で全体の半分以上を占

める(図表

15)。その他の主要輸出先は、アジア

大洋州が

10.1%、米国が 6.9%、アフリカが

5.2%、スイスが 5.2%などとなっている。輸出

金額の伸び(前年比)を相手国別に見ると、景気 低迷を背景に、ロシアやトルコ向けなどが全体 を押し下げている一方、スペインや英国などの

EU 向けや、景気回復が続く米国向けが全体を押

し上げている(図表16)。

イタリアの輸出金額を価格と数量に分けて見

1 2 3 4 5 6 7

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表13)イタリアの企業向け新規融資金利

100万ユーロ超新規融資 100万ユーロ以下新規融資

新規融資合計

%

(出所)ECB

-30 -20 -10 0 10 20 30

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06

(図表14)イタリア輸出金額の推移(前年比)

%

(出所)ファクトセット

ユーロ圏 39.7%

非ユーロ 圏EU 13.3%

アジア大洋州 10.1%

米国 6.9%

アフリカ 5.2%

スイス 5.2%

中東 5.1%

中南米 3.7%

ロシア 2.8%

トルコ 2.6%

その他 5.4%

(図表15)イタリアの輸出相手先内訳(2013)

(出所)JETRO

-4 -2 0 2 4 6 8 10

13/09 13/10 13/11 13/12 14/01 14/02 14/03 14/04 14/05 14/06 14/07 14/08 14/09 14/10 14/11 14/12

(図表16)イタリア輸出金額(相手国別前年比寄与度)

日本 OPEC トルコ 米国

中国 ロシア スイス DAE

EU その他 輸出

(出所)ファクトセット

%

DAE=韓国、台湾、香港、シンガポール、マレーシア、タイ

ると、ユーロ安の進行を背景に、昨年半ばごろ から価格が上向いているほか、価格競争力の改 善を背景に数量も足元では上向きつつある(図 表

17)。

今後もロシアなどの景気低迷が引き続き輸出 の下押し要因となるものの、主要輸出先である ドイツ、スペイン、英国、米国の景気回復が続 くとみられるほか、ユーロ安による価格競争力 の向上も見込まれることから、イタリアの輸出 は徐々に上向くとみる。(担当:水野)

20 22 24 26 28 30 32 34 36

80 85 90 95 100 105 110 115 120

06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(図表17)イタリア輸出の推移

輸出金額(右) 価格 数量

10億ユーロ 2010=100

(出所)ユーロスタット

ポーランド経済は安定した成長が続くと予想

内需を中心とした景気回復が続く

2014

年10-12

月期実質GDP

成長率(EU基準)は前年比+3.2%と、

7-9

月期の同+3.3%から伸 び幅が小幅縮小したものの、3%台の安定した伸び

が続いている(図表1)。需要項目別では、成長

率 全 体 に 対 す る 純 輸 出 の 寄 与 度 が ▲1.2

% → ▲1.3%と、3

四半期連続のマイナスとなった一方、個人消費が同+3.3%→同+3.4%と、8 四半期連 続で伸び幅が拡大したほか、固定投資は同+9.8%

→同+9.4%と、

4

四半期連続の高い伸びとなった。今後は、ウクライナ、ロシア経済の減速などを 背景に、輸出が低調に推移すると見込まれるほか、

スイスフラン建ての住宅ローンを多く抱える家計 では、債務の返済負担増加から消費マインドが悪 化するとみられ、個人消費は緩やかな回復にとど まるとみている。一方、固定投資は、EU基金から の補助金を活用したインフラ投資の拡大が見込ま れることから、安定した伸びが続くとみる。

個人消費は緩やかな回復にとどまると予想 個人消費は、雇用環境の改善などを背景に、

2013

年央ごろから回復基調で推移している(図表2)。

雇用者数の伸びを見ると、2014 年

7-9

月期は前 年比+1.9%と、4-6

月期の同+1.6%から伸び幅 が拡大し、4

四半期連続のプラスとなった(図表3)。

産業別では、主要輸出先であるユーロ圏の景気回 復が緩やかなものにとどまっていることから、製 造業が伸び悩んでいるほか、ロシアによる食料品 輸入の禁止措置を受け、農林水産業も低調な推移 となっている。一方、卸・小売、輸送、宿泊や公 的産業などの内需産業は底堅く、全体を押し上げ ている。また、労働市場の需給環境が引き締まり つつあることから、賃金の回復も続いている。平 均賃金を見ると、前年比の伸びは

2014

年以降、均 せば同+3.5%程度の安定した伸びが続いている(図表

4)。軟調な原油相場などを背景に、消費

者物価指数が今後も低調に推移すると見込まれる ことから、家計の実質購買力向上が期待できる。

-6 -5 -4 -3 -2 -1 0 1 2 3

11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

(図表3)雇用者数の伸びの推移(前年比)

建設 鉱工業(除く製造業、建設業)

金融・不動産・情報通信 卸・小売、輸送、宿泊

農林水産 専門・科学技術

公的産業 製造業

その他 雇用者数

(出所)ファクトセット

%

-4 -2 0 2 4 6 8 10 12 14

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

名目平均賃金上昇率 実質平均賃金上昇率

(図表4)平均賃金上昇率の推移(前年比)

%

(出所)ポーランド統計局

※名目平均賃金上昇率(前年比)から 消費者物価指数(前年比)を控除 -6

-4 -2 0 2 4 6 8

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

純輸出 在庫投資

政府支出 固定投資

個人消費 実質GDP成長率

(図表1)実質GDP成長率の推移(前年比)

(出所)ユーロスタット

%

0 1 2 3 4 5 6 7

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

(図表2)個人消費の推移(GDPベース、前年比)

%

(出所)ファクトセット

一方、スイス国立銀行によるスイスフランの上 限撤廃を受け、ポーランドズロチがフランに対し て大きく下落していることから、フラン建て債務 の返済負担は増加している。ポーランドでは、住 宅ローンを組む際に、高金利の自国通貨建てより も、低金利で返済負担が軽いフラン建てが選好さ れてきた。住宅ローン債務残高を見ると、フラン 建て債務は約

1,496

億ズロチと、全体の約4

割を 占めており、対名目GDP

比では8.8%にものぼる

(図表

5)。フラン建て債務における返済負担の増

加が、消費マインドの悪化につながるとみられる ことから、今後の個人消費の回復は緩やかなもの にとどまると予想する。

固定投資は安定した伸びが続くとみる

固定投資は、

2010

年から2011

年にかけて実施さ れた大規模インフラ投資後の反動減の影響が一巡 したことなどから、2013年以降、拡大傾向で推移 している(図表6)。ただ、足元では、ウクライナ

情勢の悪化などが企業の投資意欲後退につながっ ている。企業景況感の推移を見ると、サービス業、製造業ともに

2014

年以降、改善ペースが鈍化して いる(図表7)。2

月のウクライナ停戦合意後も、同 国東部では混乱が続いていることから、企業の投 資意欲は今後も高まりにくい状況が続くとみられ る。また、ポーランド国立銀行が発表している銀 行貸出態度調査を見ると、スイスフランの上限撤 廃を背景に、家計向けの貸出態度が厳格化されて いるほか、家計の資金需要は悪化している(図表8)。

債務返済負担の増加を受け、フラン建て住宅ロー ンの不良債権比率が上昇すると見込まれることか ら、家計向けの貸出態度は今後さらに厳格化され るとみられる。

一方、EU基金からの補助金は、安定したインフ ラ投資につながるとみている。EUは加盟国間の経 済的・社会的格差の是正を目的に、欧州地域開発基 金(ERDF)などからの補助金を通じて各国の投資 活動を支援しており、ポーランドは

2014-2020

年 予算において、加盟国のなかで最大の約825

億ユ ーロを受け取る予定である。補助金を活用するに-1.5 -1.0 -0.5 0.0 0.5 1.0 1.5

12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09 14/12 15/03

(図表8)銀行貸出態度と企業資金需要の推移(先行き)

資金需要(家計) 銀行貸出態度(家計向け)

%

(出所)ポーランド国立銀行より明治安田生命作成

貸出態度厳格化・資金需要減少 貸出態度緩和・資金需要増加 0

50 100 150 200 250 300 350 400

09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

ポーランドズロチ建て その他外貨建て スイスフラン建て 全体

(図表5)住宅ローン債務残高の推移(通貨別)

十億ズロチ

(出所)ポーランド国立銀行

-8 -6 -4 -2 0 2 4 6 8 10 12

09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

(図表6)固定投資の推移(GDPベース、前年比)

%

(出所)ファクトセット

-35 -30 -25 -20 -15 -10 -5 0

-15 -10 -5 0 5 10 15

09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

(図表7)企業景況感の推移

サービス業 製造業(右軸)

ポイント ポイント

(出所)ユーロスタット

あたり、加盟国は欧州委員会との間で、執行枠組みを定めるパートナーシップ協定(PA)と優先分 野の実施プログラム(OPs)について合意することが必要だが、同委員会との交渉の遅れから、補 助金を活用したプロジェクトは

2015

年から順次実施されることとなっている。インフラ・開発省 によると、補助金の約7

割は、「インフラ・環境プログラム」や「地方実施プログラム」などイン フラ関連のプロジェクトに割り当てられる。EU

基金からの補助金を活用したインフラ投資を中心に、固定投資は今後も安定した伸びが続くとみる。

輸出は低調な推移が続く

一方、輸出は、ロシアによる禁輸措置が実施さ れた

2014

年夏場ごろから低調に推移している。輸出額(貿易統計ベース)の伸びを見ると、10 月は前年比+4.3%と、前月の同+2.6%から伸び 幅が拡大したものの、年前半の

8%台の伸びと比

べると、低水準にとどまっている(図表9)。地域

別では、輸出全体の5

割程度を占めるユーロ圏向 けが底堅く推移している一方、ロシアやウクライナなど

EU

外向けは減少傾向が続いている。今後も、ロシア、ウクライナ経済の減速が輸出の下押 し圧力となるとみられるほか、主要輸出先であるユーロ圏の景気が緩やかな回復にとどまるとみら れることから、輸出は低調な推移が続くとみている。年央までに追加利下げが実施されると予想

3

月の金融政策評議会では、政策金利が2.0%→

1.5%と、50bp

引き下げられた。声明文によると、インフレ率が中期的に中銀の目標値を下回り続け るリスクが高まっていることなどから、利下げに 踏み切ったとのことだ。消費者物価指数の推移を 見ると、

1

月は前年比▲1.3 %と、12

月の同▲1.0%からマイナス幅が拡大し、

7

ヵ月連続のマイナスと なっており、デフレ状態が続いている(図表10)。

背景には、ロシアによる禁輸措置に伴う食品価格 の低下や原油価格の下落がある。食品、エネルギ ーといった変動が大きい項目を除いたコアインフ レ率を見ても、12 月は同+0.5%と、前月の同+

0.4%から伸び幅が拡大したものの、低水準にとど

まっている。背景には、ウクライナ情勢に対する 警戒感やロシアによる禁輸措置、軟調な原油相場 が期待インフレ率の低下につながっていることが あるとみられる(図表11)。原油価格は足元で持

ち直しつつあるものの、ウクライナ情勢の安定やロシアによる禁輸措置の緩和は見込み難く、期待 インフレ率は伸び悩むとみられる。デフレ状態が長引くことへの懸念から、同評議会は年央までに

さらに

25-50bp

程度の追加利下げを実施すると予想する。(担当:淺野)-5 0 5 10 15 20 25 30 35

10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

EU外 ユーロ圏外EU

ユーロ圏 全体

(図表9)輸出額の伸びの推移(貿易統計ベース、前年比)

(出所)ユーロスタット

%

-2 -1 0 1 2 3 4 5 6

06/01 07/01 08/01 09/01 10/01 11/01 12/01 13/01 14/01 15/01

CPI コアCPI インフレ目標値(2.0%)

(図表10)消費者物価指数(CPI)とインフレ目標値

(出所)ポーランド統計局、ポーランド国立銀行

%

0 1 2 3 4 5 6

06/01 07/01 08/01 09/01 10/01 11/01 12/01 13/01 14/01 15/01

インフレ目標値

家計の1年後の前年比CPI予想値(カールソン・パーキン法により推計)

家計の1年後の前年比CPI予想値(ポーランド国立銀行による推計)

%

(出所)ユーロスタット、欧州委員会、ポーランド国立銀行より明治安田生命作成

(図表11)家計の期待インフレ率(3ヵ月後方移動平均)

豪州の個人消費は緩やかな伸びにとどまる

個人消費は回復ペースが伸び悩み

豪州の個人消費は、2013 年後半以降、緩やか ながら回復基調で推移してきた。実質

GDP

ベー スの個人消費を見ると、2014

年10-12

月期は前 年比+2.8%と、7-9 月期の同+2.4%から伸び 幅が拡大した(図表1)。

ただ、足元では個人消費の回復ペースが鈍化 に向かう兆しが見える。小売売上高の推移を見 ると、1 月は前年比+3.6%と、3 ヵ月連続で伸 びが鈍化した(図表

2)。底堅い住宅需要を受け、

家財が堅調に推移しているものの、食品や外食 の伸びが縮小したことが伸び鈍化につながって いる。小売売上高には含まれない新車の販売台 数を見ても、2013 年

8

月以降、2 ヵ月を除き前 年比マイナスが続いている。車種別ではSUV

が 底堅く推移しているものの、SUV

以外の乗用車販 売の減少が足を引っ張っている(図表3)。

資産効果が個人消費を押し上げ

昨年の秋ごろまで個人消費が回復基調を続け てきた背景には、住宅価格の上昇に伴う資産効 果がある。住宅価格指数の推移を見ると、2014

年

10-12

月期には戸建住宅価格指数が前年比+7.0%と 9

四半期連続で、集合住宅価格指数も同+6.1%と

8

四半期連続で上昇するなど、高い伸 びが続いている(図表4)。住宅価格が堅調に上

昇している背景には、豪州準備銀行(RBA)の低金 利政策がある。RBA

が重視する基調インフレ率を 見ると、10-12 月期は2

四半期連続で伸びが鈍 化している(図表5)。インフレ圧力の低下を受

け 、RBA

は2

月 の 政策決 定 会 合で 政 策金 利 を2.50%から 2.25%へ引き下げた。低金利政策が

続いていることで、運用目的の資金が住宅市場 に流入しており、住居の転売や賃貸目的の住宅 ローンが、

2014

年10-12

月期には住宅ローン約 定金額全体の約4

割にまで拡大した。また、移 民の流入などを背景に人口が増加傾向をたどる 一方、生活インフラ整備や住宅建設の許認可手2 3 4 5 6 7 8

-10 -5 0 5 10 15 20

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

戸建住宅価格指数(8都市平均)

集合住宅価格指数(8都市平均)

政策金利(右軸)

(出所)豪州統計局

% (図表4)住宅価格指数(前年比)と政策金利の推移 %

-2 -1 0 1 2 3 4 5

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

(出所)豪州統計局

(図表1)個人消費の推移(実質GDPベース、前年比)

%

-1 0 1 2 3 4 5 6 7

11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09 14/12

%

食品 家財 衣類・靴

百貨店 その他 外食

前年同月比

(図表2)小売売上高の寄与度と推移(前年比)

(出所)豪州統計局

-15 -10 -5 0 5 10 15 20 25

11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09 14/12

%

乗用車 SUV 商用車 前年比

(図表3)新車販売台数の寄与度と推移(前年比)

(出所)豪州統計局

続きの遅れなどから、宅地の供給不足が続いて おり、住宅価格が上昇しやすい環境となってい る。

実質個人消費を被説明変数、名目可処分所得、

住宅資産、CPI(消費者物価指数)を説明変数と した実質個人消費の試算からは、2013年後半以 降、住宅価格の上昇が個人消費を押し上げてき た可能性が示唆される(図表

6)。今後について

も、低金利政策や底堅い住宅需要を受けて、住 宅価格は緩やかな上昇傾向で推移するとみられ、引き続き資産効果が個人消費の押し上げに寄与 すると予想する。

緊縮財政が下押し圧力に

ただ、消費者マインドは悪化傾向にある。消 費者信頼感指数は、豪州準備銀行による利下げ を好感して、

2

月に急上昇したものの、基調とし ては弱めの推移が続いている(図表7)。豪州政

府は2014

年5

月に20

年ぶりの緊縮型予算案を 発表した。家計に関係した主な負担増は、老齢 年金の給付額の削減や高所得者層への課税強化 があげられる。前者に関しては、受給開始年齢 を2017

年から2

年ごとに0.5

歳ずつ引き上げ、2023

年には67

歳とする現行の方針から、新たに2035

年までに70

歳に引き上げる追加措置が示 された。後者に関しては、2014年7

月から2017

年6

月までの3

年間、課税所得が18

万豪ドル以 上の者に対して、2%の財政再建税が課せられる

こととなった。こうした緊縮財政の発表が、消 費者信頼感指数の低下基調につながった。緊縮財政策への国民の反発を受け、アボット 首相は、2014年

12

月にGP(一般医)の診療費

を現在の無料から7

豪ドルに引き上げる法案を 撤回した。しかし、資源関連企業の業績不振を 背景とした税収の伸び悩みは深刻で、12月に発 表された2014/15

年度の財政収支見通しでも、5

月時点での298

億豪ドルの財政赤字から、404 億豪ドルの財政赤字へと下方修正されている。こうした状況から、政府は緊縮財政路線を維持 する可能性が高いとみられる。

-10 -5 0 5 10 15 20

-2 -1 0 1 2 3 4

10/03 10/06 10/09 10/12 11/03 11/06 11/09 11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09 14/12

%

農林水産業 鉱業 製造業

建設業 小売 外食

行政・公安 教育 医療

その他 雇用者数 営業余剰(右軸)

(図表8)雇用者数の業種別寄与度と推移(前年比)

(出所)豪州統計局

% 0

1 2 3 4 5 6

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

総合指数 トリム平均

加重中央値 基調インフレ

(出所)豪州統計局

% (図表5)CPI(消費者物価指数)の推移(前年比)

RBAの目標レン ジ

-40 -30 -20 -10 0 10 20 30

55 65 75 85 95 105 115 125

08/01 08/07 09/01 09/07 10/01 10/07 11/01 11/07 12/01 12/07 13/01 13/07 14/01 14/07 15/01

ポイント(図表7)消費者信頼感指数と企業信頼感指数の推移

消費者信頼感指数 企業信頼感指数(右軸)

(出所)ファクトセット

ポイント -4

-2 0 2 4 6 8 10

10/03 10/06 10/09 10/12 11/03 11/06 11/09 11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09

%

可処分所得 住宅資産 CPI

推計個人消費 実質個人消費

(図表6)実質個人消費(GDP)の推計値と寄与度の推移(前年比)

(出所)豪州統計局

LN(実質個人消費)=0.39LN(可処分所得)+0.24LN(住宅資産)-0.43LN(CPI)+7.31

(6.88) (16.26) (-3.138) (50.81)

自由度修正済みR2=0.99 推計期間1996年Q1~2014年Q3

雇用環境は鈍い推移が続く

雇用者数は伸びが鈍化しつつある。

10-12

月 期は同+1.3%と、3

四半期ぶりに伸び幅が縮小 した(図表8)。業種別では、外食が同+6.7%、

小売が同+0.7%、人手不足が続く建設業では 同+5.9%の増加となった。一方、収益が悪化 傾向にある鉱業は同▲16.2%と、2 四半期連続 で減少したほか、行政・公安も歳出削減を目的 とした政府人員の減少で同▲

2.2%のマイナス

となり、雇用者数の伸びを押し下げている。輸 出 資源 価格 の下 落を背 景 に、 交易 条件 は

2014

年初以降悪化基調を強めている。交易損失 の 拡大が企 業マイン ドの 押し下げ につなが っ ているとみられるほか、営業余剰も2014

年1

-3 月期以降、鈍化傾向をたどっていることも あって、企業は採用を慎重化するとみる(図表

7,8,9)。今後も雇用環境の回復は遅れるとみ

られ、個人消費の回復ペースを鈍らせる要因に なると予想する。家計購買力の上昇は力強さに欠ける

時間当たりの実質雇用者報酬は、

2013

年初か ら前年比マイナスが続いてきた(図表10)。 2014

年7-9

月期はプラスに転じたものの、10-12 月期には再びマイナスとなっている。時間当た りの実質雇用者報酬を、労働分配率、労働生産 性、GDP

デフレーター/個人消費デフレーターに 寄与度分解すると、2013年1-3

月期から2014

年4-6

月期までの前年比マイナスの期間にお いては、労働生産性が押し上げ方向に寄与する 一方、労働分配率、GDP

デフレーター/個人消費

デ フレータ ーの低下 が押 し下げ要 因になっ て いたことが読み取れる。GDP

デフレーター/個人 消費デフレーターは、その定義式より交易条件 と 同じく国 外への所 得の 流出入を 見る指標 で あるが、主要輸出品である鉄鉱石などの輸出資 源価格の下落によって、海外への所得流出が進 んでいることが示唆される。賃金コスト(除く賞与)指数の推移を見ても、

2012

年4-6

月期に前年比+3.8%の伸びとなっ-150 -100 -50 0 50 100 150

60 70 80 90 100 110 120

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

交易利得(実質GDI-実質GDP)(右軸)

交易条件指数(2012/13年度=100) 輸出価格指数(2011/12年度=100)

輸入価格指数(2011/12年度=100)

(出所)豪州統計局

(図表9)交易利得と交易条件指数等の推移 億豪ドル

産業

雇用者数 増加率

(2014年 末/2012 年末)

週当たり 平均賃金の

順位

(カッコ内は 金額で単位 は豪ドル。

2008年5月 時点。)

産業

雇用者数 増加率

(2014年 末/2012 年末)

週当たり 平均賃金の

順位

(カッコ内は金 額で単位は 豪ドル。2014 年5月時点。)

リース 13.2% 12(1,065) 鉱業 ▲12.8 % 1(2,505)

娯楽 12.5% 16(768) 卸売 ▲7.6% 9(1,279)

農林水産 7.6% - 事務・清掃 ▲4.8% 13(1,002)

行政・公安 6.5% 7(1,361) 製造業 ▲4.1% 10(1,216)

建設 6.3% 4(1,470) 情報通信 ▲3.6% 6(1,442)

外食・宿泊 5.4% 18(524) 金融・保険 ▲1.2% 5(1,463)

専門サービス 4.6% 13(1,002) インフラ ▲0.7% 2(1,714)

小売 3.6% 18(524) 輸送 1.5% 8(1,358)

医療 2.6% 16(768) 教育 2.3% 11(1,106)

(出所)豪州統計局

雇用が伸びた産業 雇用が伸び悩んだ産業

(図表12)産業別雇用者数増加率と平均賃金の比較 2.0

2.5 3.0 3.5 4.0 4.5 5.0

08/03 08/09 09/03 09/09 10/03 10/09 11/03 11/09 12/03 12/09 13/03 13/09 14/03 14/09

(出所)豪州統計局

% (図表11)賃金コスト(除く賞与)指数の推移(前年比)

-4 -2 0 2 4 6 8

10/03 10/06 10/09 10/12 11/03 11/06 11/09 11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09 14/12

%

労働分配率 労働生産性

GDPデフレーター/個人消費デフレーター 時間当たり実質雇用者報酬

(図表10)時間当たり実質雇用者報酬の推移(前年比)

(出所)豪州統計局

時間当たり実質雇用者報酬:(名目雇用者報酬/個人消費デフレーター)/総労働時間=(名目雇用者報酬/名目GDP)×(実 質GDP/総労働時間)×(GDPデフレーター/個人消費デフレーター)=労働分配率×労働生産性×(GDPデフレーター/個人 消費デフレーター)

※GDPデフレーター=国内価格+輸出価格-輸入価格、個人消費デフレーター=国内価格+輸入価格 である ため、(GDPデ フレーター/個人消費デフレーター)は交易条件(輸出物価/輸入物価)と同じく国内外への所得の流出入を表す。

て以降、伸びの鈍化が続き、2014 年

10-12

月期には同+2.5%となった(図表11)。賃金が伸び

悩んでいる背景には、2012年末以降、相対的に賃金の低い業種中心に雇用者数が伸びた一方、賃金 の高い業種で伸び悩んだことが影響しているとみられる(図表12)。なかでも、平均賃金が最も高

い鉱業は、資源開発ブームの終焉を背景に雇用者数の減少率が最も大きい。雇用環境の回復ペース が鈍いなか、今後も賃金の伸びは緩慢なものにとどまるとみられ、家計購買力の上昇は力強さに欠 ける展開が続くと予想する。今後の個人消費は、住宅価格などの上昇による資産効果が押し上げに寄与するとみられる。一方 で、緊縮財政策が下押し圧力になるほか、企業マインドの低迷などから雇用環境は鈍い推移が続く とみられる。また、賃金の伸び悩みなどを背景に家計購買力の上昇は力強さに欠ける展開が続くと みられることから、個人消費は緩やかな伸びにとどまると予想する。(担当:安藤)

原油輸出に依存するベネズエラ経済

国内経済は減速感が強まる

ベネズエラは、世界第

1

位の原油埋蔵量を有す る産油国であるものの、足元では、原油価格の下 落が引き金となり、国債のデフォルト懸念が高ま っている。国内経済を見ると、2014 年以降、実 質GDP

成長率はマイナス成長が続いている(図表1)。政府は経済を下支えするため、公共投資や

各種補助金の給付といった積極的な財政政策を 進めているが、外貨規制により経済活動が制限さ れていることで、物資不足が続いていることなど が足かせとなり、国内経済は減速傾向を強めてい る。重要な外貨獲得源である原油輸出

ベネズエラでは、輸出額の約

96%を原油が占

めており、重要な外貨獲得源となっている。ただ、外貨準備高を見ると、2013 年以降、減少傾向を 強めている(図表

2)。最大の輸出相手国であっ

た米国向けが、シェール革命の影響を受け、減少 傾向にあるほか、原油生産量自体が減少している ことも大きい。国営石油公社(PDVSA)は、利益 の大半を利権料や税金などとして政府に納めて いる。このため、開発・投資のための資金不足が 続いており、2006 年以降原油生産量は減少の一 途をたどっている。原油輸出は、近年融資など債務・債権取引の代 替として用いられており、外貨獲得に結び付きに くい構造となっている。たとえば、中国からの借 入返済は、原油輸出で代替しているほか、ペトロ カリベと呼ばれる反米のカリブ・中米諸国に対し ては、優遇価格で石油を供給し、代金支払いは物 資やサービスで代替することを認めている。

国債のデフォルトリスクが高まる

2014

年8

月以降の原油価格の下落も、外貨準 備高の減少につながっている。原油価格は2014

年8

月以降、約50%下落しており、足元の、WTI

価格は50

ドル/バレル近辺での推移が続いてい る。IMFの試算では、ベネズエラが財政を維持す石油収入 47%

非石油収 入 53%

(出所)ベネズエラ企画財務省

(図表4)ベネズエラの歳入内訳(2013年)

0 20 40 60 80 100 120 140 160

0 5 10 15 20 25 30 35 40 45 50

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

外貨準備高 WTI価格

(図表2)外貨準備高と原油価格の推移

10億ドル ドル/バレル

(出所)ファクトセット

クウェート カタール

UAE エクアドル

アンゴラ イラク

サウジアラビア ナイジェリア

ベネズエラ アルジェリア

イラン リビア

0 50 100 150 200

0 50 100 150 200 250 300 350

財 政 均 衡 収 支

石油埋蔵量

(図表3)2015年の各国原油財政的均衡価格水準 ドル/バレル

(出所)各種報道より明治安田生命作成 -20

-15 -10 -5 0 5 10 15 20

11/03 11/06 11/09 11/12 12/03 12/06 12/09 12/12 13/03 13/06 13/09 13/12 14/03 14/06 14/09

%

(出所)ベネズエラ中央銀行

(図表1) ベネズエラ実質GDP成長率と寄与度(前年比)

個人消費 純輸出 固定投資 在庫投資 GDP成長率

るのに必要な原油価格水準は

117.5

ドル/バレル 以上と言われており、その水準を大きく下回る推 移が続いている(図表3)。原油価格が 1

ドル下 落すると、ベネズエラの収入は1

年あたり約7

億 ドルの損失になるとの試算もあり、それを基に試 算すると、8月以降すでに約175

億ドルの損失が 出ているとみられる。こうした状況を背景に、外貨建て債券のデフォ ルト懸念が高まっている。政府は外貨建ての借入 返済期限の延長を要請するなどの方法で、外貨準 備高の急減を回避している状況が続いている。

原油に依存する財政

財政面でも厳しい状況に陥っている。ベネズエ ラの財政は原油への依存度が高く、

2013

年の歳入 のうち、全体の約5

割を石油収入が占めている(図表

4)。潤沢な石油収入を背景に、政府はガソリ

ンや貧困層向けの住宅などへの補助金給付とい った積極的な財政政策をとってきた。ただ、原油 生産量の減少などを受け、

2006

年以降は、慢性的 な財政赤字となっており、赤字幅も拡大傾向が続 いている。財政赤字を補うために国債を増発し、公的金融機関による引き受けを実施したことで、

2009

年以降、政府債務残高が急増した(図表5,6)。

こうしたなか、通貨の切り下げにより、外貨収 入のボリバル換算額を増加させることで、実質的 な債務の圧縮をしようとする動きもみられる。た だ、ベネズエラの為替制度には問題が多い。ベネ ズエラでは、

2003

年から固定為替レートが導入さ れたが、ボリバル・フエルテは実態よりも割高な 水準に設定されたほか、外貨供給量が制限された。そのため、外貨需要の拡大や違法取引が横行した ことなどから、2013 年には

SICAD、2014

年にはSICADⅡの為替制度が導入され、外貨の取得目的

別に複数の公式レートが存在することとなった。SICADⅡでは原則として金融機関を通して外貨売

買が可能となり、自由為替相場に近い制度とされ たが、実質的には、政府(中銀を含む)の管理の もとで運営されており、外貨不足は一段と深刻化 が進んできた。- 20 40 60 80 100 120 140

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

対内債務 対外債務

(図表5)政府債務残高

(出所)企画財務省 10億ドル

-5 0 5 10 15 20 25 30 35 40 45 50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(出所)企画財務省

国債 民間銀行など 二国間融資 多国間融資 信用融資

(図表6)政府対外債務の内訳 10億ドル

0 20 40 60 80 100

0 500 1000 1500 2000 2500

05/12 06/06 06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

M2 前年比(右軸)

(図表8)M2の推移(週次)

(出所)ベネズエラ中央銀行

億ボリバル・フエルテ %

為替レート

BsF(ボリバル・

フエルテ)

/$

内訳

固定為替レート 6.3 食品・医薬品など 優先品

SICAD 12 重要度が落ちる

財・サービス SICADⅡ 52 目的を問わない

SIMADI 178 需要と供給に基づき

レートを決定

※網掛については2月より導入された新為替制度 非公式レート 240 非公式に市場で取引

される際に用いられる

※2015年3月9日時点

(出所)ベネズエラ中央銀行、JETERO、各種報道

(図表7)ベネズエラ為替レート

⇒SICADとSICADⅡが統合され、新SICADへ(12BsF/$)

統合

インフレ率は高水準で推移

マネタイゼーションの実施による影響で、

2012

年以降、インフレ率は高水準での推移が続いてい る。M2 は前年比+50~+80%のペースで増加し(図表

8)、消費者物価指数(CPI)は、2013

年以降、前年比+50~+70%付近で推移している

(図表

9)。特に、生活必需品の多くは輸入に頼

っているが、通貨の切り下げを行なってきたこと や、外貨供給量が規制されていることで、輸入が 制限されている。このため、国内では物資不足が

深刻化していることも、物価を押し上げている。こうした状況に対し、政府は価格統制や物資の給 付などを行なっているものの、抜本的な対策とはなっておらず、社会不安を巻き起こしている。

今後も先行き不透明な状況が続くとみる

11

月のOPEC(石油輸出国機構)総会では、大幅な原油安が続いてきたにもかかわらず、世界第 2

位の埋蔵量を誇るサウジアラビアなどが中心となって、原油減産の見送りを決定した。

ベネズエラのデフォルト懸念が高まるなか、マドゥロ大統領は

1

月の年次演説で、ガソリン補助 金の引き下げなどを通じた財政負担の削減や、外貨不足の解消に向け、より変動相場に近い制度を 導入することを表明した。2月には、新たな外貨システムとしてSIMADI

が導入され、実態を示すと 言われる闇レートに近い170

ボリバル・フエルテ/ドル水準で取引されているものの、取引量には 制限があるのに加え、運用についても不透明な部分が多い。そもそも、喫緊の課題である外貨建て 国債の償還資金の確保については、先行きの見えない状況が続いている。新たな外貨獲得源が見当 たらないなか、3

月には満期を迎える10

億ユーロの債券償還など、今後大型償還が控えており、原 油価格の低迷が続くなかで、ベネズエラがデフォルトに陥る可能性はかなり高いとみる。(担当:片岡)

0 10 20 30 40 50 60 70 80

00/12 01/06 01/12 02/06 02/12 03/06 03/12 04/06 04/12 05/06 05/12 06/06 06/12 07/06 07/12 08/06 08/12 09/06 09/12 10/06 10/12 11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12

(出所)ベネズエラ中央銀行

(図表9)消費者物価指数の推移(前年比)

%

主要経済指標レビュー(2/23~3/6)

≪日 本≫

○ 1月新設住宅着工戸数(2月27日)

1月の新設住宅着工件数(季調済)は前月比▲2.1%

と、2ヵ月ぶりのマイナスとなった。内訳を見ると、

持家が同+2.1%と、3ヵ月連続のプラスとなったほか、

分譲も同+0.7%と、3ヵ月ぶりのプラスとなった。一 方、貸家が同▲6.6%と、

2ヵ月ぶりにマイナスとなり、

全体を押し下げた。今後については、相続税の基礎控 除引き下げに伴う節税対 策としての需要が続くと み られるほか、2014年度の補正予算で決定した住宅エコ ポイントも下支えするとみる。ただ、需要の先食いの 影響や、物件価格の上昇も住宅取得意欲を抑制すると みられ、今後も住宅着工は停滞気味の推移をたどると 予想する。

○ 1月消費者物価指数(2月

27

日)1月の全国消費者物価指数(生鮮食品を除く消費者

物価指数、以下コアCPI)は前年比+2.2%と、12月の 同+2.5%から伸び幅が縮小した。ガソリンや灯油価 格がマイナスの伸びとなったことで、エネルギー価格 が約5年ぶりにマイナス寄与となった。消費増税の影 響を除くベースでは、4月の同+1.5%をピークとして 鈍化傾向が続いており、12月は同+0.2%と、0%付近 まで伸びが縮小した。今後は、夏場以降の原油価格の 大幅な調整に加え、インフレ期待からの物価押し上げ 圧力も弱いままとみており、円安が進むなかでも、4-6月期のコアCPIは前年比0%を割り込む可能性が高 い。

○ 1月有効求人倍率・完全失業率(2月27日)

1月の完全失業率(季調値)は3.6%と、 12月から0.2

ポイント上昇(悪化)した。労働力人口が前月比+2 万人の増加、非労働力人口が同▲4万人の減少となっ ていることから、職探しをあきらめていた者が、労働 市場へ新たに参加したとみられるほか、完全失業者の 求職理由は自発的な離職が増えていることから、好条 件を求めた転職活動など も失業率の上昇につなが っ たとみられ、雇用環境は底堅く推移しているとみてい る。有効求人倍率(季調済)は1.14倍と、節目の1倍 を大きく上回った。ただ、採用ニーズは雇用形態や職 種により偏っていることで、労働需給の引き締まりを 受けた賃金上昇は鈍いとみている。

-1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5

12/04 12/07 12/10 13/01 13/04 13/07 13/10 14/01 14/04 14/07 14/10 15/01

% 全国コアCPIの推移(前年同月比寄与度)

電気・ガス・灯油 ガソリン

生鮮食品を除く食料 その他

コアCPI

(出所)総務省「消費者物価指数」

2.0 3.0 4.0 5.0 6.0 7.0

0.2 0.4 0.6 0.8 1.0 1.2

10/01 10/04 10/07 10/10 11/01 11/04 11/07 11/10 12/01 12/04 12/07 12/10 13/01 13/04 13/07 13/10 14/01 14/04 14/07 14/10 15/01

倍 有効求人倍率と完全失業率の推移 %

有効求人倍率〈左軸〉 完全失業率〈右軸〉

(出所)厚生労働省「一般職業紹介状況」、総務省「労働力調査」

※2011年3~8月の完全失業率は補完推計値から算出

20 40 60 80 100 120

10 20 30 40 50 60

10/10 11/01 11/04 11/07 11/10 12/01 12/04 12/07 12/10 13/01 13/04 13/07 13/10 14/01 14/04 14/07 14/10 15/01

万戸 万戸

利用関係別新設住宅着工戸数の推移

(季調済年率換算戸数)

持家(左軸) 貸家(左軸) 分譲(左軸) 総戸数(右軸)

(出所)国土交通省「住宅着工統計」