2000 年代における米国景気拡大について

蒲生 慶一

はじめに

1. 1990

年代と2000

年代の景気拡大の比較数量分析1.1. 1990

年代の長期景気拡大の性格1.2. 2000

年代の景気拡大の性格1.3.

消費主導型成長の背景2.

米国非金融法人企業セクターの収益性分析2.1.

米国非金融法人企業セクターの資本利潤率の変動要因2.2.

ネオリベラル体制のもとでの米国の資本蓄積メカニズム3.

ネオリベラル体制下の資本蓄積と分配対立の形態変化 おわりに1 世紀のあいだ近代社会のダイナミックスは二重の運動に支 配されていた。すなわち、市場は絶え間なく拡大したが、そ の運動は特定方向への拡大を妨げる対抗運動に出くわした。

こうした対抗運動は社会の防衛にとってきわめて重要なもの ではあったが、結局のところ市場の自己調整作用とは相容れ ないものであり、したがって市場システム自体とも相容れな いものだった。

Karl Polanyi, The Great Transformation, p.136より1)

はじめに

2006

年第2

四半期、米国では住宅価格がピークに達して住宅バブルが破裂した2)。それとと もに、サブプライム問題が顕在化し、2007

年6

月には米国投資銀行最大手のBear Stearns

傘下 のヘッジ・ファンドが破綻し、同年12

月には米国経済はついに景気後退に入った3)。その後、2008

年9

月中旬には、投資銀行大手のLehman Brothers

が経営破綻し、Merrill Lynch

もBank of America

に買収された。また、大手保険会社のAmerican International Group

(AIG

)は、CDS

(

credit default swap

)により数十億ドルの損失を被り、それを受けて、連邦準備銀行は同保険会社に対して、同社株式の

79.9

%の取得と引き換えに信用供与枠を設定し、事実上の国有化をした。これらのことを契機に、世界経済全体はいっきょに「

100

年に一度」と言われる金融危 機に突入した。では、このような世界金融危機の発生の背景には、どのような事情があったのだろうか。本 稿は、その解明のひとつの準備作業として、

2000

年代の米国景気拡大の性格について検討をお こなうことを目的とする。ところで、

1990

年代の米国経済は、1991

年3

月を谷として2001

年3

月の山まで120

ヶ月に わたる戦後最長の景気拡大を謳歌した。そして、この1990

年代の長期景気拡大は、一部では“

New Economy

”としてもてはやされ、情報技術(IT

)を背景にした生産性上昇の加速が見られたことは、まだ記憶に新しいことであろう4)。また、

IT

バブル崩壊のなかで2001

年3

月から 始まった景気後退は、同年11

月には底を打ち、わずか8

ヶ月で終わる軽微なものであった。こ のことから、一部の経済学者は、1980

年代後半以降の主要なマクロ経済変数の変動性(volatility

) の減少を見いだし、その事実を “Great Moderation

”と名づけた5)。そしてこの現象は、その 後、米国経済の景気循環における周期の長期化とその振幅の安定化を意味するものとして受け 取られることになった。以上のように、1990

年代の米国のマクロ経済パフォーマンスは、良好 で堅固なものとして、多くの人々から受け止められていた。では、なぜこのような堅実なマクロ経済パフォーマンスが、

2008

年になって世界金融危機に まで発展したのだろうか。1990

年代の長期景気拡大には、1980

年代に始まるネオリベラリズム に基づく経済政策とその帰結である米国の社会経済システム(以下、これを本稿では「ネオリ ベラル体制」と呼ぶことにする)が、大きな役割を果たしていたことは間違いない。そこで、本稿は、この現代版「経済的自由主義の原理」であるネオリベラリズムに基づく米国の経済政 策と社会経済システムがもつマクロ経済的帰結に分析の焦点を合わせながら、

2000

年代の米国 景気拡大の性格を明らかにしていくことにする。そこで本稿は、以下のように構成される。まず第

1

節では、1990

年代の長期景気拡大と2000

年代の景気拡大とを主として米国国民所得生産勘定(NIPA

)の統計データを用いて需要面から 比較検討する。そして、つぎの第2

節では、非金融法人企業セクターにとくに焦点を合わせな がら、その収益性分析を通して、1990

年代の米国景気拡大のメカニズムについて検討し、ネオ リベラル体制のもとでの資本蓄積メカニズムの特徴について明らかにする。その際、本稿では、Massachusetts

大学Amherst

校のJames Crotty

氏の“neoliberal paradox

” という考え方をひ とつの手がかりにしている6)。また第3

節では、産業セクターと金融セクターとのあいだの分 配対立パターンが、1990

年代と2000

年代とではどのように異なるかを見てみることにする。そのことによって、

1990

年代と2000

年代の景気拡大の性格の違いが明らかになるとともに、2000

年代の景気拡大が世界金融危機にまで至ったその理由を示唆することができるだろう。そして最後に、残された課題などについて展望することにしよう。

1. 1990 年代と 2000 年代の景気拡大の比較数量分析

まず初めに、

1990

年代と2000

年代の経済成長率の推移を見てみることにしよう。図表1

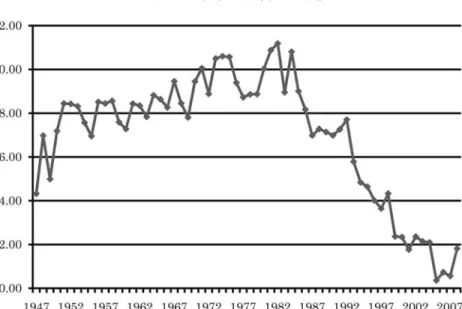

は、1991

年から2007

年までの実質経済成長率の推移をグラフにしたものである。1990

年代の景気 拡大は、1991

年の景気後退期には年率-0.17%

とマイナス成長を記録したが、その後は年率2.5

〜

4.0%

前後と安定した経済成長を経験していたことが分かる。そして、1990

年代(1991

年から2001

年まで)の実質経済成長率は、平均で年率3.31%

であった。これに対して、2000

年代の景 気拡大では、実質経済成長率は、2001

年の景気後退期における年率0.75%

から、2004

年には年 率3.57%

にまで上昇したあと、その後2007

年の年率2.01%

まで低下を続けた。2000

年代(2001

年から2007

年まで)の実質経済成長率は、年率平均で2.55%

であった。以上から、2000

年代の 景気拡大は、1990

年代のそれと比べて、景気拡大のテンポが減速したということができる。図表

1

米国の実質経済成長率の推移1991

〜2007

年(出所)Economic Report of the President 2009, p.284, Table B-2より筆者が計算

1.1. 1990 年代の長期景気拡大の性格

ではつぎに、

1990

年代と2000

年代のそれぞれの景気拡大の様子を需要サイドから眺めてみ ることにしよう。図表2

は、1992

年から2007

年までの各年の実質経済成長率を需要項目ごと に寄与度に分解したものである。まずここでは、1990

年代の景気拡大を大きく2

つの局面に分けて考えることにする7)。

1992

年から1997

年までの第1

局面では、1995

年を除いて、民間国 内粗投資が相対的に大きな寄与度を示していることが分かる。つまり、1995

年の19.2%

を除け ば、民間国内粗投資の寄与率は30%

から50%

のあいだであり、このことから、この景気拡大の 第1

局面は「投資主導型」の成長局面であったことが分かる。また、IT

というイノベーション の利用を通して、なかでも「設備・ソフトウェア」への投資が大きな役割を果たしていた。つ ぎにこの第1

局面の経済成長を牽引したのは、サービスへの支出を中心とした個人消費支出の 増大であった。また、図表2

に示されているように、この第1

局面では、政府支出はほとんど 経済成長に寄与することはなかった。図表

2

米国経済の経済成長の要因分解1992

〜2007

年単位:

%

1992 1993 1994 1995 1996 1997 1998 1999 実質経済成長率 3.3 2.7 4.0 2.5 3.7 4.5 4.2 4.5 個人消費支出 2.18 2.23 2.52 1.81 2.31 2.54 3.36 3.44 民間国内粗投資 1.07 1.21 1.93 0.48 1.35 1.95 1.63 1.33

構築物 -0.18 -0.02 0.05 0.17 0.16 0.21 0.16 -0.01

設備・ソフトウエア 0.50 0.85 0.87 0.91 0.85 1.12 1.12 1.11

住宅 0.47 0.31 0.39 -0.14 0.33 0.80 0.32 0.27

民間在庫変動 0.29 0.07 0.63 -0.46 0.02 0.54 0.03 -0.03 純輸出 -0.04 -0.59 -0.43 0.11 -0.14 -0.34 -1.16 -0.99

輸出 0.68 0.32 0.85 1.04 0.91 1.30 0.27 0.47

輸入 -0.72 -0.91 -1.29 -0.93 -1.05 -1.64 -1.43 -1.46

政府支出 0.11 -0.18 0.00 0.10 0.18 0.34 0.34 0.67

2000 2001 2002 2003 2004 2005 2006 2007 実質経済成長率 3.7 0.8 1.6 2.5 3.6 2.9 2.8 2.0 個人消費支出 3.17 1.74 1.90 1.94 2.56 2.13 2.13 1.95 民間国内粗投資 0.99 -1.39 -0.41 0.54 1.48 0.95 0.35 -0.90

構築物 0.21 -0.07 -0.55 -0.11 0.03 0.03 0.23 0.40

設備・ソフトウエア 0.85 -0.44 -0.51 0.21 0.53 0.67 0.54 0.13

住宅 0.03 0.02 0.22 0.41 0.53 0.37 -0.45 -1.02

民間在庫変動 -0.10 -0.88 0.43 0.04 0.39 -0.13 0.03 -0.40 純輸出 -0.86 -0.20 -0.69 -0.44 -0.68 -0.21 -0.02 0.58

輸出 0.93 -0.60 -0.23 0.12 0.93 0.71 0.96 0.95

輸入 -1.79 0.40 -0.46 -0.56 -1.61 -0.93 -0.98 -0.37

政府支出 0.36 0.60 0.80 0.47 0.27 0.07 0.32 0.40

(注)各需要項目の寄与度を合計しても、四捨五入のため、実質経済成長率に等しくならない場合がある。

(出所)Economic Report of the President 2009, Table B-5, pp.288-289より作成。

つぎに、

1998

年から2001

年までの景気拡大の第2

局面を見てみることにしよう。第3

節で みるように、1997

年を境に米国非金融法人企業セクターの資本利潤率は減少に転じ、それに伴 い、資本蓄積率も低下した。これを受けて、図表2

から分かる通り、国内民間粗投資の寄与度 も、1998

年から2000

年まで減少を続け、寄与率も20%

台後半になった。しかし、図表1

に見 られるように、1998

年から2000

年までの経済成長率は、比較的高い水準を維持している。こ れは、この時期に民間国内粗投資の寄与度の減少と純輸出のマイナスの寄与度の増大が見られ たことを前提にすると、個人消費支出の大きな拡大が、この相対的に高い経済成長を支えてい たということができる。以上から、1990

年代の景気拡大の第2

局面は、「消費主導型」の経済 成長局面であったと特徴づけることができるだろう。なお、

1990

年代の景気拡大では、政府支出はそれにほとんど寄与することはなかったといえ る。クリントン政権の財政赤字削減の取り組みや好調な経済成長にともなう税収の自然増から、1998

年会計年度から2001

年会計年度まで財政黒字が実現されたことを反映して、政府支出の 経済成長への寄与は非常に小さな値にとどまったからである。1.2. 2000 年代の景気拡大の性格

では、

2000

年代の景気拡大はどのように特徴づけることができるだろうか。設備・ソフトウ ェアへの投資と民間在庫変動を中心に2001

年景気後退の主因であった民間国内粗投資につい ては、2002

年も減少を続け、マイナスの寄与となっている。またその後も、民間国内粗投資の 寄与度は、1990

年代のそれに比べて小さな値にとどまっている。しかし、民間国内粗投資をそ の項目別に見てみると、実質経済成長率に対する「住宅投資」の寄与率が2002

年から2005

年 まで、それ以前と比べて高くなっていることが分かる。また、住宅投資の寄与率は、2006

年に 住宅バブルが破裂してから、大きな経済成長の足枷にもなっている。では、2000

年代の景気拡 大を牽引した要因は何であったのだろうか。図表2

を見れば分かる通り、個人消費支出の拡大 がそれである。2002

年以降、個人消費支出の寄与度は、1.6%

ポイントから2.6%

ポイントのあい だにあり、その実質経済成長率に対する寄与率はつねに70%

以上であった。以上から、2000

年 代の景気拡大は、1990

年代のそれの第2

局面と同様、「消費主導型」の経済成長によって特徴 づけることができる。1.3. 消費主導型成長の背景

では、

1990

年代の景気拡大の第2

局面から始まり、2000

年代の景気拡大においても観察され た個人消費支出の拡大は、何によってもたらされたのだろうか。1997

年から2001

年までの実 質個人消費支出の増加率は年平均4.24%

であり、耐久財、非耐久財、サービスのそれぞれのそれは、

8.27%

、3.53%

、3.71%

であった 8)。また、これに対して、同期間の実質個人可処分所得の 年平均増加率は3.81%

であった。同様に、2001

年から2008

年までの実質個人消費支出と実質個 人可処分所得の年平均増加率は2.57%

と2.53%

であり、耐久財、非耐久財、サービスのそれぞれ は3.96%

、2.57%

、2.26%

であった。以上から、1990

年代後半以降の消費主導型経済成長は、耐久 消費財の消費を中心にしたものであり、個人可処分所得の伸びを上回る個人消費支出の伸びに よって特徴づけられることができる。ところで、個人可処分所得の伸びを上回る個人消費支出の伸びは、どのようにして達成でき たのであろうか。図表

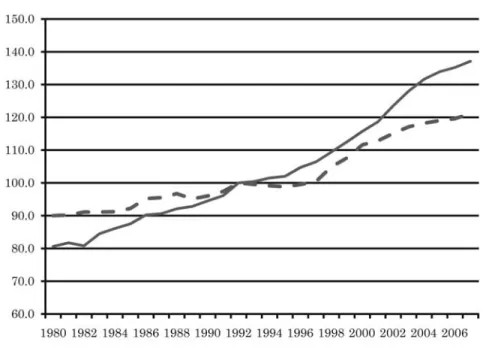

3

は、米国における個人貯蓄率の推移をまとめたものである。個人可処 分所得の伸びを上回る個人消費支出の伸びを反映して、1980

年代初め以降、個人貯蓄率が大き く急激に低下していることが分かる。したがって、一方では、この個人貯蓄率の低下は、本来 貯蓄に回されるべき所得を消費に回したことを意味すると言え、消費主導型成長の背景にある ひとつの要因として挙げることができるかもしれない。しかし、他方ではそれは、家計部門に おける別の資金調達源によって得られた資金が個人消費に回された結果として、個人可処分所 得の伸びを上回る個人消費支出が可能となっている状況をただ単に映し出しているに過ぎない のかもしれない。事実、図表4

を見れば分かるように、米国の家計部門における負債・所得比 率は、1998

年以降急激に上昇しているからである。また、2009

年のEconomic Report of the

President

の分析によれば、住宅価格や株式価格などの資産価格の上昇が個人消費支出に与える資産効果(

wealth effects

)も、1990

年代以降の個人消費支出のパフォーマンスに少なからず影 響を与えていることが明らかにされている9)。以上から、1990

年代後半以降の景気拡大におけ る消費主導型成長は、家計部門の債務増加や資産バブルによる資産効果が一定の役割を果たし ていたことが分かる10)。図表

3

米国個人貯蓄率の推移(出所)U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, Table 2.1より著者が計算。

図表

4

米国家計部門の負債・所得比率の推移(注)家計部門の負債は、Kotz(2008)に従い、住宅ローン(home mortgage)と消費者信用(consumer credit) の合計として計算した。また、家計部門の所得については、個人可処分所得のデータを用いた。

(出所)家計部門の負債については、Federal Reserve System, Flows of Funds Accounts, table B.100、個人可処分所 得については、U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, table 2.1を利用した。

2. 米国非金融法人企業セクターの収益性分析

ここでは、米国非金融法人企業セクターの資本利潤率の変動を分析する。というのも、資本 利潤率の変化は、図表

5

に見られるように、資本蓄積率の変化をもたらす主要な要因であり、一国の景気循環を考える上では、非常に重要な要素であると考えられるからである。また、こ の資本利潤率の変化の分析を通して、ネオリベラル体制下の米国経済の資本蓄積メカニズムが 明らかにすることも可能となる。以下、非金融法人企業セクターの資本利潤率の変動要因の分 析、つぎにネオリベラル体制下の資本蓄積メカニズムの解明の順に議論を進めていくことにし よう。

図表

5

米国非金融法人企業セクターの資本利潤率と資本蓄積率の推移(注)資本利潤率(実線)は、税引後法人利潤を再取得価格(current-cost)で評価した民間非住宅固定資産の純 ストックで除したものに100を乗じた数値となっている。また、資本蓄積率(点線)は、2000年を100と した民間非住宅固定資産純ストックの連鎖型数量指数から計算されたものである。

(出所)税引後法人利潤については、U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, table 1.14、民間非住宅固定資産については、U.S. Department of Commerce, Bureau of Economic Analysis, Fixed Assets Accounts, table 4.1およびtable 4.2のデータを使用した。

2.1. 米国非金融法人企業セクターの資本利潤率の変動要因

まず初めに、図表

5

から戦後における米国非金融法人企業セクターの資本利潤率の動きを確 認することから始めよう。周知のように、戦後の資本利潤率の動きは、1960

年代半ばから長期 的な低下傾向を示した。いわゆる「収益性危機」である。この収益性危機の原因をめぐっては、さまざまな検討がなされている11)。たとえば、失業率の低下にともなう実質賃金の上昇(賃金 爆発)と生産現場での労働者の怠惰など(労働規律の低下)による生産性上昇率の低迷から、

収益性危機を説明する「高雇用利潤圧縮」説などは、その代表的な考え方である12)。また、安 定した資本利潤率を保証するための制度的条件(いわゆる「社会的蓄積構造(

social structure of

accumulation

)」)の成立と崩壊が資本利潤率の変動を規定し、戦後の社会的蓄積構造の瓦解が収益性危機をもたらしたとする、

SSA

アプローチも存在する13)。そして、その後1980

年を 境にして、米国非金融法人企業セクターの資本利潤率は、長期的な低下傾向から反転し、1997

年までは少なくとも上昇傾向にあったと言えよう。また、1997

年以降の資本利潤率の動きにつ いては、一方では、資本利潤率の循環的な谷どうしの水準を比較して、1980

年の資本利潤率の 水準をそれ以降のそれが下回っていないことから、まだ資本利潤率の上昇傾向が維持されてい るとも解釈できるし、他方では、1997

年の資本利潤率の水準をつぎの循環的なピークである2006

年の資本利潤率の水準が上回ることができなかったことから、それが低下傾向への再度の 転換を意味するものとも解釈可能であるように思われる。1997

年以降の資本利潤率の動きにつ いては、今後慎重に検討していく必要がある。つぎに、資本利潤率の変動要因を数量的に把握してみることにしよう。ここでは、

Weisskopf

(

1979

)を参考に、以下のように資本利潤率を分解することにする。

Π K = Π

Y × Y Y × Y

K

ただし、Πは税引後法人利潤、

Y

は国民所得、K

は資本ストックを意味し、また、Y

の(上つき)バーは完全雇用国民所得である。そうすると、資本利潤率(左辺)は、利潤分配率(右辺第

1

項)と能力利用度(右辺第2

項)および産出資本比率(右辺第

3

項、資本係数の逆数)の3

つ変数の積に分解することができる。このことを利用して、資本利潤率の年平均増加率を要因分解したものが、図表

6

である。図表

6

米国非金融法人企業セクターの資本利潤率変動の要因分解(注)四捨五入のため、資本利潤率の変動要因の寄与度の和が、資本利潤率の変化率と等しくならない場合がある。

(出所)資本ストックは、U.S. Department of Commerce, Bureau of Economic Analysis, Fixed Assets Accounts, table 4.1 の再取得価格(current-cost)で評価した民間非住宅固定資産純ストック額を使用した。また、税引後 法人利潤と国民所得(純付加価値)については、U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, table 1.14 のデータに基づいている。能力利用度については、

Economic Report of the President 2009, table B-54の製造業セクター全体に関するデータを利用した。なお、

資本産出比率については、上述のデータから計算された資本利潤率、利潤分配率、および能力利用度から 定義式にしたがって算出した。

この図表

6

から、まず初めに確認できることは、1980

年以降のネオリベラル体制のもとでの 資本利潤率の回復は、そのほとんどが利潤分配率の上昇によるところが大きいということであ る。またそれと同時に、1980

年以降においては、能力利用度や産出資本比率の寄与度が非常に 小さくなっていることも確認できる。たとえば、1991

年から1997

年までの資本利潤率の年平均

9.50%

の上昇のうち、能力利用度の寄与度は0.99%

ポイント(寄与率は10.4%

)、産出資本比率の寄与度は

-0.22%

ポイント(同じく-0.23%

)であったのに対して、利潤分配率の寄与度は8.53%

ポイント(同じく

89.8%

)であった。これに対して、1959

年から1965

年までのいわゆる資本主 義の「黄金時代」の資本利潤率は、年平均6.76%

の増加率であったが、そのうち、3.82%

ポイン トが利潤分配率(寄与率は56.5%

)、1.54%

ポイントが能力利用度(同22.8%

)、1.40%

ポイント が産出資本比率(同20.8%

)であった。したがて、資本主義の「黄金時代」のときの資本利潤 率の変動と比べると、1990

年代の資本利潤率は、利潤分配率の変化に大きく左右されていたと いうことができる。また、それと同様のことは、2001

年から2007

年までの資本利潤率の上昇 期にも確認できる。2.2.

ネオリベラル体制のもとでの米国の資本蓄積メカニズム以上の分析から、

1980

年以降の資本利潤率の変動は、利潤分配率の変化に大きく依存してい たということができる。このことから、ネオリベラル体制のもとでの資本蓄積のメカニズムが 浮かび上がってくる。Crotty

(2000, 2002, 2003

)のいう“neoliberal paradox

”がそれである14)。ここでは、この“

neoliberal paradox

”を参考にしながら、ネオリベラル体制のもとでの資本蓄 積メカニズムについて考えてみることにしよう。Crotty

は、まずネオリベラル体制のもとでの競争形態を「強制された競争」(coercive

competition

)として捉えている。つまり、戦後復興を遂げたEU

諸国や日本の企業からの競争圧力に加えて、東アジア諸国や

BRICs

からの競争圧力によって、米国企業を取り巻く競争が激 化し、さらに米国国内も規制緩和により自由競争が促進されたため、資本主義の「黄金時代」には「協調的」(

corespective

)な寡占競争によって守られていた米国大企業が、「投資か死か」(

invest-or-die

)の激しい競争に巻き込まれたというのである。その結果、米国企業は、労働コストを中心としたコスト削減的なイノベーションを体化した技術を生産現場に導入し、破壊的 な価格競争に出ることになった。

実際、

1980

年以降の米国企業では、労働者に対する攻撃を強化し、譲歩交渉により賃金・付 加給付などの切り下げを図るとともに、非正規労働者の雇用を増やし、あらゆる面でのフレキ シビリティを追求して、米国型大量生産システムの再編を図った15)。これにより、労働側の勢力(

power

)が大きく後退することになった。図表7

は、非農業企業セクターにおける実質賃金と労働生産性の推移を表したものである。

1980

年代から1997

年頃まで実質賃金はほとんど 停滞していたのに対して、労働生産性は順調な上昇を示していたことが分かる。また、1997

年 以降も、実質賃金は上昇し始めたが、労働生産性の上昇には追いつかなかった。図表

7

米国非農業企業セクターの実質賃金と労働生産性の推移(注)実質賃金は1992年を100とした時間当たり実質報酬、生産性は1992年を100とした時間当たり産出量(労 働生産性)である。

(出所)Economic Report of the President 2009, p.342, table B-49より。

また、以上により、先に見た

1980

年以降の利潤分配率の回復に説明がつくことになる。しか し、この利潤分配率の回復には、矛盾した側面があったというのである。つまり、実質賃金の 停滞により、個人可処分所得からの個人消費支出の伸びが停滞した。しかし他方で、米国企業 は「強制された競争」に直面し、設備投資を積極的に行うことを余儀なくされていたので、そ の結果として、過剰設備が蓄積されることになった。図表8

は、米国製造業セクターの能力利 用度の推移をまとめたものである。この図表から分かるように、1984

年以降、能力利用度はそ れ以前の時期に比べて低水準で停滞していた。したがって、以上の事実から、リオリベラル体 制のもとでは、過剰生産能力が蓄積され、潜在的に「実現条件の問題」、すなわち「過少消費 危機」の可能性があったということになる。図表

8

米国製造業セクターの能力利用度の推移(出所)Economic Report of the President 2009, p.347, table B-54より。

ところで、ネオリベラル体制のもとでは、このほかにも大きな変化が見られた。そのひとつ が、機関投資家の増大を反映した米国企業におけるコーポレート・ガバナンスの変化である。

「所有と経営の分離」に基づく「経営者革命」(

managerial revolution

)から、株主価値(

shareholder value

)を重視する経営が尊重されるようになり、敵対的買収からの防衛という意味からも、株主に対して高い

ROA

(あるいはROE

)や配当、あるいは株価などを保証する 必要性が出てきたのである。そのために、米国企業は、短期的な利潤を追求する傾向に拍車を かけ、いっそうのコスト削減に努め、多くの利潤を配当に回すようになった(図表9

参照)。米国企業が自由に使えるキャッシュ・フローがいっそう制約されることになった。また、経営 者に対する報酬構造は、ストック・オプションの導入などを通じて、企業利潤と直接結びつく ようになり、短期的な利潤の追求にいっそうの拍車をかけることになった。こうして、賃金停 滞と過剰生産能力の蓄積がいっそう深刻化する契機があった。

図表

9

米国非金融法人企業セクターの配当性向の推移(注)配当性向は、税引後法人利潤に対する純配当(net dividend)に100を乗じたものである。

(出所)U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, table 1.14より筆者が計算。

こうした潜在的な「過少消費危機」のなかで、それが実際実現しなかったのはどうしてだろ うか。第

1

節で見たように、1990

年代後半以降の景気拡大局面は、「消費主導型成長」として 特徴づけることができるのである。賃金停滞のなかで個人消費支出を伸ばしたものこそ、先に 見た家計部門の債務への依存であり、資産バブルにともなう資産効果なのである。また、それ は同時に、1980

年代に始まる金融自由化のプロセスにより、さまざまな金融商品が登場し、証 券化などの金融技術を駆使したリスク回避により、家計の債務拡大が質量ともに容易になった からである16)。その上、今日では「グローバル・インバランス」(

global imbalance

)と呼ばれる、米国経常 収支赤字の持続的拡大とそれを上回る海外からの米国への資本流入が、このような米国経済に おける家計の債務拡大を支持したといえる17)。とくに、1997

年のアジア通貨危機以降は、自国 為替レートを人為的に安価に操作し、輸出主導型成長を図ってきた東アジアにおいて経常収支 の黒字が累積したり、また中東諸国では、原油価格の高騰によって巨額の貿易黒字が記録され たりした。この米国を除く世界における巨額の経常収支黒字が、世界的過剰貯蓄となって投資 機会を求めて米国に流入し、米国経済における債務の拡大をはじめとする資金需要を満たすことになったのである18)。そしてその帰結が、住宅価格や株価などの資産価格の高騰でもあった。

こうして、米国の

1990

年代後半以降の家計債務と資産バブルに依存した「消費主導型成長」が 実現することができたのである。また、「強制された競争」と株主価値を重視するコーポレート・ガバナンスは、非金融法人 企業セクターに対して、生き残りをかけた資本蓄積のための資金調達を信用市場債務手段に求 めることを余儀なくした。これにより、非金融法人企業セクターの負債・純資産比率は、図表

10

に見られるように、1980

年以降上昇し、1990

年代に入って緩やかな低下傾向にあるものの、依然として歴史的に高い水準を維持している。

図表

10

米国非金融法人企業セクターの債務・純資産比率の推移(注)債務・純資産比率の計算に際して、債務については信用市場手段(credit market instruments)による負債 データを、純資産(net worth)については、市場価値(market value)に基づく純資産のデータを用いた。

グラフ上の数値は、百分率によって表示している。

(出所)Federal Reserve System, Flows of Funds Accounts, table B.102より作成。

以上のようなネオリベラリズムのもとでの資本蓄積メカニズムは、持続可能であるのだろう

か。

Crotty

に言わせれば、「金融市場は企業がいっそう高い利潤を獲得することを要求するが、他方で、製品市場はこのような結果を達成することを不可能にしている」(

Crotty 2003:271

) という。「強制された競争」と株主価値を重視するコーポレート・ガバナンスから、非金融法 人企業セクターは、短期的な利潤の追求に駆り立てられ、労働コストを中心としたコスト削減 努力に注力している。しかもそのための設備投資の資金調達源の多くが、市場信用手段に基づ いた負債に依存しているのである。また、このようなコスト削減的な投資の多くは、過剰生産 能力の蓄積に帰結し、実質賃金の停滞による「過少消費危機」の発現を避けるために、今度は家計債務に依存した「消費主導型成長」を鼓舞しなければならなくなっているのである。この ように、ネオリベラル体制下の資本蓄積メカニズムは、債務に依存する成長体制であると性格 づけることができるだろう。そして、このような債務に依存した成長体制であるだけに、信用 の連鎖が途切れた瞬間、それは大きな金融危機へと転化する「金融不安定性」(

financial fragility

) を内包していると言えよう19)。そう考えたとき、Crotty

が“neoliberal paradox

”として指摘す るように、ネオリベラル体制のもとでの資本蓄積メカニズムは、早晩、持続不可能になると考 えられるのではないだろうか。3. ネオリベラル体制下の資本蓄積と分配対立の形態変化

では、このような矛盾を抱えた不安定なネオリベラル体制下の資本蓄積メカニズムが、

1990

年代は戦後最長の景気拡大となって現れ、2000

年代は世界金融危機につながる景気拡大となっ て進行したのは、どうしてなのだろうか。Crotty

の議論では、この点が曖昧であるように思わ れる。そこで本稿では、この点を解く鍵を分配対立のパターンの変化に求め、検討を加えてい きたいと思う20)。というのは、拙稿(2006a, 2006b

)で検討したように、戦後において長期景...気拡大が見られるときは...........

、とりわけ産業と金融とのあいだの明確な所得分配上の対立関係(つ..........................

まり分配対立)が見られないときに限られている......................

からである。たとえば、戦後の資本主義の「黄 金時代」においては、(

1

)預金金利上限規制(レギュレーションQ

)、(2

)銀行業務と証券 業務の業際規制(いわゆる“compartmentalization

”)、(3

)州際業務制限といった「競争制 限措置」と(4

)連邦預金保険制度や(5

)連邦準備制度の権限強化といった「政府による金融 保護」によって、金融システムが編成されていた。これにより、金融機関に対しては一定の独 占レントがもたらされ、金融セクターと産業セクターとのあいだの分配上の対立関係は消失し ていたのである21)。それによって、産業と金融はそれぞれ独自の資本蓄積をおこなうことがで き、高成長の長期持続が達成できたと考えられよう。では、

1990

年代と2000

年代の景気拡大期において、産業と金融との分配対立がどのように なっていたかを見てみることにしよう。図表11

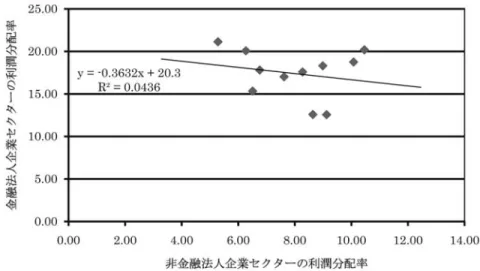

は、1990

年代と2000

年代の分配対立のパター ンをグラフにしたのである。この図表を見ると、やはり1990

年代の長期景気拡大期は、産業と 金融とのあいだの分配対立関係が消失している(統計的に有意ではない関係である)のに対し て、2000

年代の景気後退のときには、産業と金融とのあいだの分配上の宥和関係が成り立って いることが見てとれる。つまり、2000

年代の景気拡大は、分配対立上は不安定であったという ことができるのである。図表

11

ネオリベラル体制のもとでの産業と金融の分配対立(出所)U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, table 1.14より筆者が計算。

つぎに、

1990

年代と2000

年代において分配対立パターンが変化したのは、何故なのか考え てみることにしよう。ひとつの原因として考えられるのは、拙稿(2006b

)で1990

年代の産業・金融関係の背後にある要因として検討した、連邦準備による金融政策の運営があると思われる。

そこで、その検討結果をここで簡単に要約すれば、以下のようになる。つまり、

1990

年代の金融政策は、金融側の分配対立上の利害を反映して、インフレ率以上に名目金利を引き上げ、産 業に対して金融側の利害を守る形で実施されていた。また、失業率の低下に対しても、連邦準 備は名目金利を引き上げ、景気過熱にともなうインフレを抑制するように、金融政策運営をし ていたのである。このように、

1990

年代以降の連邦準備の金融政策は、金融側の利害を代表し つつも、失業率の低下に対しては、景気抑制的な政策運営をおこなうことで、高雇用利潤圧縮 による産業側の収益性危機を回避するようにしていた。そして、そのことによって、連邦準備 は、金融側の産業に対する利潤増大要求に対して、産業側の利潤追求の余地を残していたとも 言えるのである。このような連邦準備の金融政策が、1990

年代には産業と金融の分配対立を消 失させ、長期景気拡大をもたらすひとつの要因になったと考えられるのである。では、

2000

年代の景気拡大期において、連邦準備の金融政策は同様の効果をもつことができ なかったのだろうか。IT

バブルの崩壊を機とした2001

年景気後退と9.11

同時多発テロは、連 邦準備をして、2001

年1

月にそれまで6.5%

だった政策金利であるFF

レートの誘導目標を6%

に引き下げ、その後も

12

回にわたって段階的な引き下げを実施させたのである。2003

年6

月 には、誘導目標金利がついに1

%になり、このような低金利政策は2004

年5

月まで継続した。また、先に見たように、世界の過剰貯蓄が米国経済に流れ込むことで、長期金利の上昇を抑え たのである。そして、それを受けて、住宅市場が活性化し、住宅バブルが発生するとともに、

資産バブルを通じた資産効果による個人消費支出の拡大と低金利による家計債務の増大に基づ く個人消費支出の拡大がもたらされた。

こうして、

2000

年代の景気拡大においては、債務の増大と資産インフレに基づく個人消費支 出の拡大が、一方では活発な産業活動を支え、産業側の収益性を引き上げることになった。ま た、他方では、それは市場ベースの金融活動と投機的な金融活動の活性化を通して、金融側の 収益性の引き上げにも貢献した。つまり、債務の拡大と資産バブルに立脚した2000

年代の「消 費主導型成長」は、産業と金融の分配対立上の利害関係を宥和的にしたのである。そして、こ の宥和関係は、債務の増大と資産バブルに基礎づけられていたため、信用の連鎖が継続する限 りは安定したものであったが、いったんそれが断ち切られると「金融不安定性」のもとで、大 きな金融・経済危機へと転化したのだった。事実、連邦準備が2004

年6

月から2006

年6

月に かけて、政策金利の誘導目標を段階的に5.25%

にまで引き上げた結果、2006

年第2

四半期には 住宅バブルが破裂し、サブプライム危機が発生したのである。以上、産業と金融との分配対立パターンの変化とその背景にある要因の相違が、

1990

年代の 景気拡大と2000

年代の景気拡大の両者の性格の違いをもたらしていると言える。ネオリベラル 体制のもとでの資本蓄積は、“neoliberal paradox

”という矛盾を抱えつつも、1990

年代は連邦 準備による金融政策運営という制度的調整によって、長期景気拡大につながった。しかし、その長期景気拡大も、その後半には“

neoliberal paradox

”が内包する過剰蓄積にともなう「過少 消費危機」の可能性を回避するために、負債の増加と資産バブルに依存した「消費主導型成長」に頼らなければならず、それが

2000

年代の景気拡大を特徴づけることになったと言えよう。おわりに

ここでは、これまでの本稿の議論を踏まえて、今後に残された大きな研究課題を

2

点だけ簡 単に指摘し、本稿を締めくくることにしよう。まず第

1

は、ネオリベラル体制のもとでの「金融」の位置づけに関してである。たとえば、Duménil and Lévy

(2005

:40

)によれば、「ネオリベラリズムとは、金融の新たなヘゲモニーの表現でしかない」とされ、金融の復権・支配がネオリベラル体制のもとでのすべてを物語る と理解されている。この点は、

Crotty

の“neoliberal paradox

”の一連の研究やGlyn

(2007

)に も、似たような考え方を垣間見ることができる。また、山田(2008

)は、Boyer

やAglietta

と いったレギュラシオン学派の最近の見解を整理しながら、「グローバリゼーションを突き動か している起動力は、アメリカで新たに形成されてきた金融主導型の成長(蓄積体制)にある」[山田(

2008

:91

)]とし、「経済の金融化」がネオリベラル体制のもとでの成長体制を特徴 づけるものとしている。以上のような見解は、ネオリベラル体制下での金融の役割、金融の支 配を重視したものと見ることができるだろう。これに対して、

Kotz

(2008

)は、金融化(financialization

)というプロセスは、金融セクター の新たな支配を伴うものではなく、むしろ金融の非金融活動からのいっそうの分離(separation

) でしかないとしている。つまり、金融セクターは、資本主義の「黄金時代」における非金融企 業セクターの資本蓄積を促進させる「奉仕者としての金融」(“finance-as-servant

”)から、1980

年代の金融自由化以降、さまざまな新しい金融手段の販売といった金融活動を通して、自 己の利潤を追求するようになっただけであり、金融化や金融の復権・支配といったことは、た とえそれがあったとしても、それはネオリベラル体制のひとつの構成要素でしかないというの である。そしてKotz

は、ネオリベラリズムを「資本主義の最新の制度形態」、あるいは資本主 義の「自由市場」版(“free-market

”version

)として捉え、国家の経済的役割を縮小させる ような一連の“neoliberal restructuring

”のなかで、金融化がただ単に進行したに過ぎないと主 張している。このように、ネオリベラル体制における「金融」の位置づけについては、相反する

2

つの見 解が存在し、今後いっそうの研究が望まれるように思われる。というのも、本稿の分析におい ても、「金融」は確かにネオリベラル体制下の資本蓄積メカニズムにおいて重要な役割を果た していたといえるが、他方で、1990

年代の長期の景気拡大を支えたのは、金融と産業の分配対立が消失したこと、つまり両者の利害関係が切り離されたことにあるからである。

つぎに、第

2

の論点に移ろう。ここでの論点は、ネオリベラル体制のもとでの資本蓄積が、今回のサブプライム危機をきっかけとする世界金融危機によって、どのような変更や変容を迫 られるかである。この点については、かつて経済人類学者

Karl Polanyi

が主著『大転換』のな かで提起した「二重の運動」(double movement

)という切り口が、われわれにヒントを与え てくれるように思われる。つまり、「平和の100

年」をもたらした19

世紀文明は、「経済的自 由主義の原理」(the principle of economic liberalism

)と「社会防衛の原理」(the principle of social

protection

)の2

つの組織原理が衝突する「二重の運動」のなかに支配され、利得動機に基礎をおく自己調整的市場システムは、本来それとは相容れない労働と土地を商品化擬制し、また貨 幣制度を通して生産組織を破壊しようとして、

1930

年代に崩壊したというものである。そして この崩壊には、「社会防衛の原理」とそれに結びついた階級闘争がその背景にあったという。そこで、このような

Polanyi

の見解を現代のネオリベラル体制に当てはめてみると、どうな るのだろうか。以下のようにいえよう。つまり、ネオリベラリズムという現代の「経済的自由 主義の原理」は、労働(人間)については、実質賃金の停滞、雇用の非正規化、所得分配の不 平等化などといった矛盾を引き起こし、また土地(自然)に関しては、地球温暖化をはじめと する地球環境問題を生じさせている。そして、貨幣制度(つまり金融)は、本稿で検討したような“

neoliberal paradox

”を生み出し、短期的利潤しか追求しない経営と労働コストを中心としたコスト削減投資が大勢を占め、生産組織それ自体の破壊と長期的視野に立ったイノベーシ ョンに基づく生産組織の刷新を阻んでいる。このように考えると、まさしく、今回の世界金融

危機は、

Polanyi

が指摘した1930

年代の大不況による19

世紀文明の崩壊と非常に似ているようにも感じられる。

しかし、ネオリベラル体制のもとで、どのような「社会防衛の原理」がはたらき、いかなる 階級闘争が展開されているのかというと、

Polanyi

が解明した19

世紀文明崩壊プロセスのよう に、事が運んでいないように思われる。確かにそれは時代背景の違いだけのことなのかもしれ ないが、むしろ、ネオリベラル体制の危機に対して、いっそうの“neoliberal restructuring

”を 通して、問題を解決しようとしている面さえ、今日窺えるように思われる。そうしたことを考 慮すると、今回の世界金融危機が、ネオリベラル体制やそのもとでの資本蓄積をどのように変 容させ変更させるかは、まだ判断するには時期尚早であり、資本主義の新しい制度形態を云々 するには、さらに時間を要すると考えられるのではないだろうか。注

1) Polanyi(1957)訳書p.178より引用。

2) ここでの住宅価格は、S&P/Case-Shiller 指数によるもの。この指数によれば、住宅価格の上昇率は、2002 年が11%、2003年が11%、2004年が15%、2005年が15%で、歴史的水準を大きく上回るものであった。また、

その後、2006年第2四半期のピークから同指数は、2008年第3四半期まで21%下落した。住宅価格のもう ひとつの代表的指標である、連邦住宅金融局(FHFA: Federal Housing Financial Authority)の購入価格指数

(purchase-only price index)では、住宅価格は2007年第2四半期にピークを迎えた。以上の点については、

Economic Report of the President 2009, p.39, p.64および同書p.40の図1-3を参照。

3) 周知の通り、その後Bear Stearnsは2008年3月に取り付け騒ぎを起こし、ニューヨーク連邦準備銀行の救 急融資を受けるとともに、同行の金融支援を得て、最終的にはJP Morgan Chaseに買収された。なお、今回 の世界金融危機については、Crotty and Epstein(2009)も参照のこと。

4) 当時、連邦準備制度理事会議長であったAlan Greenspanは、「米国経済は世紀に一度のイノベーションの 加速を経験している」(Greenspan 2000)と述べていた。また、2001 年の「大統領経済報告」では、「こ のような技術、ビジネス慣行、および経済政策における相互強化的な進歩の結合の結果として生じている、

急速な生産性上昇、所得の増加、低失業、および緩やかなインフレといった、パフォーマンスの異常な改善」

(Economic Report of the President 2001, p.23)を1990年代の長期景気拡大のなかにおいて見いだしている。

5) たとえば、拙稿(2005)やBernanke(2004)を参照。

6) たとえば、Crotty(2000, 2002, 2003)を参照。

7) 1990年代の景気拡大局面を1997年の前後で2つの局面に分けて考えることについては、Kotz(2003)と拙 稿(2005)を参照されたい。

8) 以下、この段落の個人消費支出とその構成要素に関する実質データ(2000年連鎖価格)は、U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, table 2.3.6のものを使っ た。また、実質個人可処分所得のデータ(2000年連鎖価格)については、U.S. Department of Commerce, Bureau of Economic Analysis, National Income and Product Accounts, table 2.1のものを使用した。

9) Economic Report of the President 2009, pp.37-38を参照。

10) Kotz(2003)では、1990年代のITと関連した資産バブルが、個人消費支出や投資ブームに与えた影響につ いて分析している。また、2000 年代の景気拡大における家計負債の増大や資産バブルの個人消費支出に対 して与えた影響については、Kotz(2008)を見よ。

11) 収益性危機をめぐる議論については、拙稿(1999, 2000)を参照されたい。

12) たとえば、Glyn and Sutcriffe(1972)やMarglin and Schor eds.(1990)を参照。

13) たとえば、Bowles, Gordon, and Weisskopf(1990)、Bowles, Edwards, and Roosevelt(2005)、Gordon, Weisskopf, and Bowles(2005)、Kotz(1994)、McDonough(2008)などを見よ。また、萩原(1996)も参照のこと。

14) また、Goldstein(2008)は、Crottyのアプローチを、競争形態については「協調的競争」(corespective

competition)と「強制された競争」、投資形態については「攻撃的投資」と「防衛的投資」、危機の形態と

しては「過少消費危機」と「利潤圧縮危機」などのように、2つの相互作用する二項対立のなかで捉えてい るものとして整理している。なお、ネオリベラル体制のもとでの資本蓄積メカニズムについては、Boyer

(2004)やDuménil and Lévy(2005)、Glyn(2006)、萩原(2005)、Kotz(2008a, 2008b)、Lippit(2004)、

McDonough(2008)、O’Hara(2004)、Pollin(2005)、山田(2008)などでも分析されている。

15) この点については、拙稿(2000)を参照されたい。また、山田(2008)では、フランス・レギュラシオン学

派のBoyerの議論を踏まえながら、1980年以降の米国経済の変化を「短期的柔軟性あるいは即応性」(short

term flexibility)を追求した「即応型資本主義」として捉えている。

16) この点については、大橋(2007)や萩原(2002)も参照のこと。

17) グローバル・インバランスについては、たとえばXafa(2007a, 2007b)を参照。

18) Economic Report of the President 2009, chapter 2も参照されたい。

19) 金融不安定性については、Pollin(1997)がHyman Minskyの議論に基づいて分かりやすい解説をしている。

20) 本稿は、産業や金融といった「産業」カテゴリーをひとつの分配対立の軸にして検討をおこなっている。こ れに対して、生産者階級、労働者階級、金利生活者階級といった「階級」をひとつの分配対立の軸として、

金利生活者階級を中心に、現代における分配対立の様相とそのもつ経済的含意について議論したものとして、

Epstein and Jayadev(2005)、Epstein and Power(2003)、Jayadev and Epstein(2007)などの詳細な研究 がある。

21) 米国の戦後の金融システムについては、Wolfson(1994a, 1994b)およびRussell(2008)を参考にした。

参考文献

Baker, Dean, Gerald Epstein, and Robert Pollin eds. , 1998, Globalization and Progressive Economic Policy, Cambridge University Press.

Bernanke, Ben S., 2004, “The Great Moderation,” at the Meetings of the Eastern Economic Association, Washington, DC, February 20, 2004,

http://www.federalreserve.gov/boarddocs/speeches/2004/20040220/default.htm.

Bowles, Samuel, David M. Gordon, and Thomas E. Weisskopf, 1990, After the Waste Land: A Democratic Economics for the Year 2000, Armonk, New York, M. E. Sharpe.

Bowles, Samuel, Richard Edwards, and Frank Roosevelt , 2005, Understanding Capitalism: Competition, Command, and Change, Third Edition, Oxford University Press.

Boyer, Robert , 2004, The Future of Economic Growth: As New Becomes Old, Northampton, MA, USA, Edward Elgar.

Crotty, James, 2000, “Structural Contradictions of the Global Neoliberal Regime,” Review of Radical Political Economics, vol. 32, no. 3, Summer 2000, 361-368.

Crotty, James, 2002, “The Effects of Increased Product Market Competition and Changes in Financial Markets on the Performance of Nonfinancial Corporations in the Neoliberal Era,” Political Economy Research Institute Working Paper Series, no. 44, October 2002.

Crotty, James, 2003, “The Neoliberal Paradox: The Impact of Destructive Product Market Competition and Impatient Finance on Nonfinancial Corporations in the Neoliberal Era,” Review of Radical Political Economics, vol. 35, no. 3, Summer 2003, 271-279.

Crotty, James, and Gerald Epstein, 2009, “Avoiding Another Meltdown,”Challenge, vol. 52, no. 1, January-February 2009, 5-26.

Dymski, Gary, Gerald Epstein, and Robert Pollin eds., 1993, Transforming the U.S. Financial System: Equity and Efficiency for the 21st Century, Armonk, New York, M. E. Sharpe.

Epstein, Gerald A., ed., 2005a, Capital Flight and Capital Controls in Developing Countries, Northampton, MA, USA, Edward Elgar.

Epstein, Gerald A., ed., 2005b, Financialization and the World Economy, Northampton, MA, USA, Edward Elgar.

Epstein, Gerald A., and Arjun Jayadev, 2005, “The Rise of Rentier Incomes in OECD Countries: Finacialization, Central Bank Policy and Labor Solidarity,” in Gerald A. Epstein ed., Financialization and the World Economy, Northampton, MA, USA, Edward Elgar, 2005, chapter 3, 46-74.

Epstein, Gerald, and Dorothy Power, 2003, “Rentier Incomes and Financial Crises: An Empirical Examination of Trends and Cycles in Some OECD Countries,” Political Economy Research Institute Working Paper Series, no.

57, April 2003.

蒲生慶一, 1993, 「1980年代以降の米国製造業セクターの利潤分配率の推移とその背景」, 二松学舎大学『国際政

経論集』第7号, 1993年3月, 147-171.

蒲生慶一, 2000, 「収益性と技術革新:1980年代における米国製造業セクターにおける収益性危機の部分的解消と

その背景」, 一橋大学大学院『一橋研究』, 第25巻1号,2000年4月, 23-42.

蒲生慶一, 2005, 「戦後米国の景気循環と1990年代の長期景気拡大」, 東京外国語大学海外事情研究所『Quadrante』, No.7, 2005年3月, 221-242.

蒲生慶一, 2006a, 「戦後米国経済における分配対立パターンの転換について」, 東京外国語大学海外事情研究所

『Quadrante』, No.8, 2006年3月, 211-226.

蒲生慶一, 2006b, 「1990年代の米国経済における分配対立と金融政策」, 東京外国語大学『東京外国語大学論集』

第72号, 2006年7月, 101-114.

Glyn, Andrew, 2006, Capitalism Unleashed: Finance, Globalization, and Welfare, Oxford University Press.(横川信 治・伊藤誠訳『狂奔する資本主義:格差社会から新たな福祉社会へ』ダイヤモンド社, 2007年)

Glyn, Andrew, and Bob Sutcriffe, 1972, British Capitalism, Workers, and the Profits Squeeze, London, Penguin Book

Ltd..(平井規之訳『賃上げと資本主義の危機』ダイヤモンド選書, 1975年)

Goldstein, Jonathan P., 2008, “Heterodox Macroeconomics: Crotty’s Integration of Keynes and Marx,” Review of Radical Political Economics, vol. 40, no. 3, Summer 2008, 300-307.

Gordon, David M., Thomas E. Weisskopf, and Samuel Bowles, 1998, “Power, Profit and Investment: An Institutionalist Explanation of the Stagnation of U.S. Net Investment after the Mid-1960s,” in Samuel Bowles and Thomas E. Weisskopf eds., Economic and Social Justice: Essays on Power, Labor and Institutional Change, Northampton, MA, USA, Edward Elgar, chapter 10, 236-263.

Jayadev, Arjun, and Gerald Epstein, 2007, “The Correlation of Rentier Returns in OECD Countries,” Political Economy Research Institute Working Paper Series, no. 123, January 2007.

Greenspan, Alan, 2000, “Technolgy and the Econmy,” before the Economic Club of New York, New York, New York, January 13, 2000, http://www.federalreserve.gov/boarddocs/speeches/2000/200001132.htm.

萩原伸次郎, 1996, 『アメリカ経済政策史:戦後「ケインズ連合」の興亡』有斐閣.

萩原伸次郎, 2002, 「金融の不安定性とアメリカ経済」, 経済理論学会編『アメリカの「繁栄」を問う』(経済理 論学会年報第39集)青木書店, 39-53.

萩原伸次郎, 2005, 『世界経済と企業行動:現代アメリカ経済分析序説』大月書店.

Kotz, David M., 1994, “Interpreting the Social Structure of Accumulation Theory,” in David M. Kotz, Terrence McDonugh, and Michael Reich eds., Social Structure of Accumulation: The Political Economy of Growth and Crisis, Cambridge, Cambridge University Press, chapter 3, 50-71.

Kotz, David M., 2003, “Neoliberalism and the U.S. Economic Expansion of the ’90,”Monthly Review, vol. 54, no. 11, April 2003, 15-33.

Kotz, David M., 2008a, “Contradictions of Economic Growth in the Neoliberal Era: Accumulation and Crisis in the Contemporary U.S. Economy,” Review of Radical Political Economics, vol. 40, no. 2, Spring 2008, 174-188.

David M. Kotz, 2008b, “Neoliberalism and Financialization,” written for a conference in honor of Jane D’Arista at the Political Economy Research Institute, University of Massachusetts Amherst, May 2008.

Lippit, Victor D., 2004, “Class Struggles and the Reinvention of American Capitalism in the Second Half of the Twentieth Century,” Review of Radical Political Economics, vol. 40, no.3, Summer 2004, 336-343.

Marglin, Stephen A., and Juliet B. Schor eds., 1990, The Golden Age of Capitalism: Reinterpreting the Postwar Experience, Oxford University Press.

McDonough, Terrence, 2008, “Social Structure of Accumulation Theory: The State and the Art,”Review of Radical Political Economics, vol. 40, no. 2, Spring 2008, 153-173.

O’Hara, Phillip Anthony, 2004, “A New Transnational Corporate Social Structure of Accumulation for Long-Wave Upswing in the World Economy?,” Review of Radical Political Economics, vol. 36, no.3, Summer 2004, 328-335.

大橋陽, 2007, 「市場型金融システムとアメリカ商業銀行の復活」, 中本悟編『アメリカン・グローバリズム:水

平な競争と拡大する格差』日本経済評論社, 第4章所収, 138-173.

Polanyi, Karl, 1957, The Great Transformation: The Political and Economic Origins of Our Times, Boston, Beacon

Press.(吉沢英成・野口建彦・長尾史郎・杉村芳美訳『大転換——市場社会の形成と崩壊』東洋経済新報社,

1975年)

Pollin, Robert, 1997, “The Relevance of Hyman Minsky,” Challenge, vol. 40, no. 2, March-April 1997, 75-94.

Pollin, Robert, 2005, Contours of Descent: U.S. Economic Fractures and the Landscape of Global Austerity, New Update

Edition, New York, Verso.(佐藤良一・芳賀健一訳『失墜するアメリカ経済:ネオリベラル政策とその代替

策』日本経済評論社, 2008年)

Russell, Ellen D., 2008, “Finance as Servant? Lessons from New Deal Financial Reform,”Review of Radical Political Economics, vol. 40, no. 3, Summer 2008, 250-257.

Weisskopf, Thomas E., 1979, “Marxian Crisis Theory and the Rate of Profit in the Postwar U.S. Economy,” Cambridge Journal of Economics, vol. 3, no. 4, December 1979, 341-378.

Wolfson, Martin H., 1994a, “The Financial System and the Social Structure of Accumulation,” in David M. Kotz, Terrence McDonugh, and Michael Reich eds., Social Structure of Accumulation: The Political Economy of Growth and Crisis, Cambridge, Cambridge University Press, chapter 7, 133-145.

Wolfson, Martin H., 1994b, Financial Crises: Understanding the U.S. Experience, 2nd edition, Armonk, New York, M.E.

Sharpe.(野下保利・原田善教・浅田統一郎訳『金融危機:戦後アメリカの経験』日本経済評論社, 1995年)

Xafa, Miranda, 2007a, “Global Imbalances and Financial Stability,” IMF Working Paper WP/07/111, May 2007.

Xafa, Miranda, 2007b, “Global Imbalances: Do They Matter?,” Canto Journal, vol. 27, no. 1, Winter 2007, 59-68.