期限無しオプションとしての投資決定 : Pindyckモ デルの解明

その他のタイトル Investment Decision as an Option without Expiration Date

著者 村田 安雄

雑誌名 關西大學經済論集

巻 41

号 3

ページ 503‑518

発行年 1991‑09‑27

URL http://hdl.handle.net/10112/13873

論 文

期限無しオプションとしての投資決定

—Pindyck モデルの解明ー一

村 田

安 雄

1 . 序

村田 ( 1 9 9 1 ) は期限付きのオプションを援用して, 設備投資の機会費用を説明 し,また投資を直ちに行うべきか,待つべきかの判断基準を示した。そこでは 離散時間の価格変化モデルが用いられていた。それに対して,本稿では連続時 間の価格変動式を想定し, 満期の無いオプションの考え方によって, 設備投 資を最適に行うための判断基準を明らかにする。われわれは P i n d y c k ( 1 9 9 0 ) の理論に多く依拠しているが,投資の予想収益の均衡式の導出については M c D o n a l d ‑ S i e g e l ( 1 9 8 5 ) のアプローチに負っている。第 2 節は製品価格の変 動式を確立し,第 3節で投資プロジェクト価値の式を金融資産市場の均衡と関 連付ける。第 4節では投資オプション価格を投資予想収益に対して設定した場 合を考察する。第 5 節での投資予想収益の解を受けて,第 6 節で投資オプショ

ン価格を製品価格に対して設定した関数形が確定される。最後に第 7 節は数値 例による算定に当てられる。

2 . 製品価格の確率微分方程式

企業が或る製品を生産するための設備を新たに建設するという,設備投資を 計画するとき, その製品 1 単位の市場価格 P の将来の変動がその投資の実施

にとって重要である。

5 0 4 闊西大學「論綬論集』第 4 1 巻第 3 号 ( 1 9 9 1 年 9 月 )

い ま 第 t 時点における P の瞬時的期待変化率を町と記すと ( h は任意の短 時間を示す),それは

1 P(t+h)‑P(t)

a p

圭 ―h [ E , P ( t ) ] (1) と定義される。ここに E t は第 t 時点での期待値を示す。 そして P の変化率 の分散を o p 2 と記すと,それは次のように定義される。

五}品 [(P(t+; 盆 P ( t )̲h ザ ] (2)

(1) と (2) を充たす P の変動式は

P(t+h)‑P(t) =hap+apy(t)v'h (3) P ( t )

と表される。ただし y ( t ) を期待値がゼロ, 分散が 1 の正規分布に従う確率変 数であると想定する。 (3) 式の両辺を h で除して, h をゼロヘ近づけると,

その極限での表現は dP 1

d t P =ap +a p y ( t ) ( d t ) 一 i ( 3 ' ) となり, ( 3 りの両辺に d t を乗じ, d z p = = y ( t ) v 西と置けば,下記の伊藤型確 率微分方程式が得られる。

dP p

‑ = a p d t + a p d Z p (4) ここに d z p は期待値がゼロ,分散が d t の正規分布に従う確率変数である心

<Jp

は P の瞬時的変化率の標準偏差を意味する。

3 . 投 資 の 予 想 収 益 の 市 場 均 衡 式

ところで金融資産 ( f i n a n c i a la s s e t s ) の市場において, すべての資産を市場 価値に応じて組合せたボートフォリオをマーケット・ボートフォリオと呼び,

1) かくして Z p は標準ウィナー過程(あるいは標準ブラウン運動)に従う。 なお村田 ( 1 9 9 0 ) , p p . 6 7 3 ‑ 4 お よ び p p .6 8 2 ‑ 3 を参照。今後

Z;(任意の i ) はすべて標準ウ

ィナー過程に従う確率変数と考える。

6 8

期限無しオプションとしての投資決定(村田)

その瞬時的収益率を心と記そう。 Rmの期待値を < X m , その標準偏差を%と 表せば, その資本市場での任意の資産 S の瞬時的期待収益率 a ,は , 市場均 衡において,

a,=r+~cov(R., Rm) O m 2 となることが知られている

2)。 ここに

R.= 資産 S の瞬時的収益率, r= 安全資産の市場利子率,

c o v ( R . , Rm)~E[(R.-a,)(Rm-am)]

である。また R , . の標準偏差を a , と記して,

A = am →, P s m = c o v ( R . , R , , , ) a

富a . a m

を定義すると, (5) 式は次のように書き換えられる。

a , = r + . . t p , m a ,

(5)

(6)

(7)

( 5 ' ) ここに iは「リスクの市場価格」と呼ばれ, P s mは R. と Rmの相関係数 を示す。 ( 5 ' ) 式の右辺第 2 項は資産 S の収益率 R , に対する総体的リスク ( e c o n o m y ‑ w i d e r i s k )の調整を表しており,資本市場における投資家が平均的 に危険回避者である場合に入は正値をとり,危険中立ならば . . l = O となる。

そして P s mは通常は正値であり,総体的に投資家は危険回避的であるので,

S の収益率の金融リスク A P s m O sは正値をとると考えられる。

さて当面の設備投資が実現された時に,その設備より生産される製品の単価 Pから,その生産費用 C を差し引いた残額 (P‑c)の粗収益が毎時に得られる と予想されるが,実際に生産を行うのは P~c の状態においてであって, P<c の場合には生産されない。いま製品 1 単位の生産費

Cは一定と考えて, P は (4)式に従って変動するものとした場合に, この投資からの予想収益 V に 対する請求権 ( c l a i m )を,前述の金融資産の一種として資本市場においてポー

トフォリオに組み込むと想定する。この権利を喜んでポートフォリオに入れる 2) これはボートフォリオ理論において CAPM と呼ばれる式であり, 詳細については,

例えば久保田 ( 1 9 8 9 ) , 第 2 章を参照。

5 0 6 闊西大學「紐清論集」第 4 1 巻第 3 号 ( 1 9 9 1 年 ・ g 月 )

投資家にとっては, 当該投資の瞬時的期待収益率幻は (5) または ( 5 ' )の 式で与えられなければなならい

3)。つまり

av=r+,lPvm

的(8)

こ こ に % は V の瞬時的収益率凡の標準偏差, P v m は Rv と Rm の相関係 数を示す。

設備を稼動して生産する場合にだけ毎時の V の増分 c a v ; a t ) は P ‑ c ( ; ; ; ; ; O ) に等しいことを考慮すると, V の変動は伊藤の公式によってつぎのようにな る%

dV= (j(P‑c) +apPV'+‑op2 1 戸 V " ) d t + o p P V ' d z p (9) 2

ただし V'=dV/dP, V"=d 叩 / d P 2 ,j=l (巴幸の時), j=O (P <c の時)であ る 。 (9) 式の両辺を Vで除すと,

dV

V

= 叩dt+avdz 。

に整理される。ここに下記の恒等関係が存在する。

a.=(j(P‑c) +apPV'+‑ap2 1 戸 V0)/V 2

a0=apPV'/V dz

。 苧d z p

( 1 0 )

( l l a )

( l l b ) ( l l c ) ( l l c ) から V と P の変化率は完全に相関していることが判明する

5)。従って Pvm=Ppm が成立する。

( l l a ) , ( l l b ) および Pvm=Ppm を市場均衡式 (8) へ代入して整理する と ,

3) M c D o n a l d ‑ S i e g e l ( 1 9 8 5 ) , p p . 3 3 7 ‑ 8 を参照。

4) 村田 ( 1 9 9 0 ) ,p . 6 8 3 , ( 1 6 * ) 式を適用して, a v ; a t = j ( P ‑ c ) を代入する。 なお V '

と V " は本来は偏微係数である。

5) dV と dP の相関係数を計算すると 1 になり,また dV/V と dP/P の相関係数も 1

に等しい。このことを最初に指摘したのは M e r t o n ( 1 9 7 4 , p . 4 5 1 ) である。

7 0

抄 P2V0+(ap‑APpmClp)PV'‑rV+j(P‑c) =O ( 1 2 ) となる。いま P の変化率 Rp と Rm の共分散と同じそれをもつ金融資産 S の 市場均衡での期待収益率 a , は , (5) および ( 5 ' . )を考慮して,

. a , = r + A P p m C l p . ( 1 3 ) となることがわかる。この a , は P の期待変化率 a p より大きいと想定して,

l l e e e a , ‑ a p ( > O ) ( 1 4 ) と置くと, ( 1 2 ) 式は次のように書き換えられる。

‑u,2P2Vn + 1 (r‑o)PV'‑rV+ j(P‑c) =O

2 ( 1 2 ' )

( 1 2 ' ) 式が一つの「リスクのないポートフォリオ」をなしていることを以下 で説明しよう

6)。 それは投資プロジェクト価値 V(P) を買い持ち ( l o n g ) , 製品 の V ' 単位を空売りする ( s h o r t ) というポートフォリオで, その価値は V(P)

‑V'P であり,それの生む瞬時的収益は,

j(P‑c)dt‑8V'Pdt

となる。ここに 8 V ' P d t は空売りポジションを保持するための支払い負担を意 味する。故に,このボートフォリオがもたらす瞬時的総収益は

dV‑V'dP+j(P‑c)dt‑6V'Pdt

となり,この収益がリスク無しになるのは,これを r(V‑V'P)dt に同等と置 く場合であり,それは次式で表される 。

dV‑V'dP+j(P‑c)dt‑6V'Pdt=r(V‑V'P)dt そして伊藤の公式によって,

dV= (apPV'+‑op2P2V0)dt+opPV'dzp 1 2

( 1 5 )

( 1 6 )

6) ( 1 2 ' ) 式は P i n d y c k( 1 9 9 0 ) の ( 1 5 ) 式 ( p . 2 6 ) と同じであり,彼は「リスクのな いボートフォリオ」としてこれを導出する。

7) ( 1 5 ) 式は村田 ( 1 9 9 1 ) での ( 2 3 ) 式に対応する。従って r J I i r‑ap に相当する

が, ( 1 4 ) ではこれにリスク調整 A P p m U p が加算されている。

S O B 繭西大學「継清論集」第 4 1 巻第 3 号 ( 1 9 9 1 年 9 月 )

を得て, ( 1 5 ) 式の中の dV へ ( 1 6 ) 式右辺を代入し, さらに dP へ (4) 式 の関係を代入すると, ( 1 5 ) 式のリスクのないポートフォリオは ( 1 2 ' ) 式に帰 着する。

4 . 投 資 オ プ シ ョ ン 価 格 (V の関数)

投資から予想される収益 V の市場均衡を表わす微分方程式 ( 1 2 ' ) が前節に おいて提示された。本節ではこの V を空売りして, それに対する投資オプシ ョンを買うという, リスクのないポートフォリオを組み,そのオプション価格

F の変動式を導出する。 このコール・オプションの権利行使が投資の実行を 意味するが,最も有利な状態にならない限り投資は実施されないので,その権 利行使には期限が付いていないと考えられる。従って F は V のみの関数で あり, V は ( 1 2 ' ) 式によって P に依存する。

当面の投資オプションの行使価格は投資の直接費用 I (一定と想定)であり,

そのオプション価格は

摩 max(O, V‑I) ( 1 7 ) を充たさなければならない。そして V の確率的変動は ( 1 0 )式に従う。

いまこの I コール・オプションを F の価格で 1 単位だけ買い持ち, 投資プ ロジェクト価値を F " (=dF/ dV) 単位だけ V の価格で空売りするというポー

トフォリオを組むと,このポートフォリオの価値は

@==F‑ F " V ( 1 8 ) である。空売りに伴う支払い負担率を ( 1 4 )での 8に同じとすれば, このボ ートフォリオを保持することによる瞬時的総収益は

d @ ‑ l J F " V d t

になる。そして市場での裁定 ( a r b i t r a g e )の可能性を除くためには, この総収 益が r @ d t に一致しなければならない。すなわち ( 1 8 ) を考慮して,次式が成 立する。

72

dF‑F'dV‑3F'Vdt=r(F‑F'V)dt ( 1 9 ) 他方において V は ( 1 0 )式に従うので,伊藤の公式によって

dF=(a 。 VF+ ‑ a 1 v 2 V 2 F " ) d t + a . VF d z .

2 ( 2 0 )

が得られる。ただし F ' ' = 研 F / d V Z である。 ( 2 0 )式を ( 1 9 ) 式の dF へ,また ( 1 0 )式の dV を ( 1 9 )式へ代入して整理すれば,次の微分方程式が導出さ れる。

ーが 1 V 2 F u+ ( r ‑ l J ) VF'‑rF=O 2

( 2 1 ) の方程式はオプションの性質によって,

F ( O ) =0

F( 戸) = Vl'-J(~O)

( 2 1 )

( 2 2 a ) ( 2 2 b ) の境界条件を充たさなければならない。ここに V * は投資を実行する最適時の V を示す。さらにいわゆる「なめらかな継ぎ合わせ」 ( s m o o t h ‑ p a s t i n g ) の条件 として

F'(V*)=l

が追加される

8)。 ( 2 2 ) の諸条件の下に ( 2 1 ) 式の解を求めよう。

F(V)=a0( 詞)

とおき, ( 2 1 )式へ代入すると,次の特性方程式が得られる。

¢(ど)=—ど c,-1) が +(r-5),-r=O 1 2

そして境界条件 ( 2 2 b ) へ ( 2 3 ) を代入すると,

a= ( V * ‑ I ) I (VI')~

が求められる。また ( 2 2 c ) より 呟 ( V * ) t = 戸

を得て,これに ( 2 4 ) を考慮して整理すれば,

( 2 2 c )

( 2 3 )

( 2 4 )

8) Merton ( 1 9 7 3 ) , p . 1 7 1 にこの条件が導出されている。 なお村田 ( 1 9 9 0 )p . 6 7 8 を

参照。

510 隅西大學「継清論集」第 4 1 巻第 3 号 ( 1 9 9 1 年 9 月 )

戸 ど I

ど ー 1 ( 2 5 )

が導出される。そして V*は Iょり大きいので, ( 2 5 ) によってどは 1 より 大きくならなければならない。いま r t > ( , ) において ,=1 と置けば,

r/>(l)=‑o<O

となる。従って特性根のうちで 1 より大きなどの存在がわかり,そのどは

,=̲!̲‑己 2 a . 2 + [ ( l 2 a ‑ 己 0 2 y 卓 a . 2 1 J ( 2 6 )

となる。かくしてどが決まり,これを ( 2 5 )へ代入して戸が,さらに ( 2 4 ) によって aが,確定する。

5 . 投資予想収益の解

V は ( 1 2 ' ) 式に従って P に依存するので, F(V) は最終形としては P 関 数として表現されることになろう。いま

G(P) ==F(V(P)) ( 2 7 ) と記すと, 形式的には G は合成関数であるが, ( 1 2 ' ) 式は独自の境界条件を 充たすように V を決め, G はそれに矛盾しない形で P について解かれなけ ればならないので, 実質的に複合オプション (compoundo p t i o n ) の一種と考 えられる

9)0まず ( 1 2 ' ) 式を解こう。そのため V(P) =bP(>O)

と置いて,これを ( 1 2 ' ) に対応する斉次式へ代入すると,次の特性方程式が得 ら れ ,

< p ( x ) = a p 2 が一 (ap2‑2(r‑o))x‑2r=O 特性根は下記の通りになる

10)。

( 2 8 )

9) 満 期 日 付 き の 複 合 オ プ シ ョ ン の 一 般 形 は Geske( 1 9 7 9 ) に説明されており, われわ れ の 場 合 は Geske のモデルから満期日を取り除いた特殊形である。

7 4

x,=/l+v 炉+ 2 r / u p 2 C > l ) ( 2 9 a ) X2=fl‑y 炉+ 2 r / u p 2(<O) ( 2 9 b )

1 r‑8 ただし P==‑‑ 2

a 戸

そして j=l の時の ( 1 2 ' ) 式の特解は次のように求まる。

p

CV = ‑ ‑ ‑

8 r

(4)式の両辺に P を乗じた式 dP=apPdt+apPdzp

( 3 0 )

( 4 ' ) において P=O と置くと, dP もゼロとなり, P はゼロであり続けるので,生 産は行われない。従って

V ( O ) =O ( 3 1 a )

が境界条件の一つである。

( 1 2 ' ) の一般解は ( 3 1 a ) の条件に矛盾しないように決められなければなら ないので, ( 2 9 a ) , ( 2 9 b ) および ( 3 0 ) を考慮に入れると,その一般解は

V(P)=b1 戸 (P<c の時) ( 3 2 a ) p

CV ( P ) = b2P"• + ‑ ‑ ‑ a r ( 摩 c の時) ( 3 2 b ) になる

11)。 ( 3 2 b ) 式において P が無限大になれば, V は p a ‑ 1 ‑ c r ‑ 1 に接近

し,それは

肛 V=炉P臼—ce―'1)dt ( 3 1 b )

の境界条件を充たす。ここに 8 と r はそれぞれ P と

Cの時間割引率である。

さらに V が P=c において連続的に微分可能であるためには, ( 3 2 a ) と ( 3 2 b ) の V ( c ) が同一値で,またそれらの導関数に P=c と置いた値が相等 しくなければならない。すなわち境界条件として

1 0 ) < p ( l ) = ‑ 8 , < p ( O ) =‑r, r p " > o を考慮する。

11) もし (32a) 式の右辺へ b2P'• を加えると, x 2 < 0 のため, ( 3 1 a ) 条件に矛盾する。

512 闊西大學「継清論集」第 4 1 巻第 3 号 ( 1 9 9 1 年 9 月 ) b1が1=b2が•+cca-1-rー1)

b の c " 1 ‑ 1 = b 2 x ぷ . ‑ 1 + 0

ー1

( 3 1 c ) ( 3 1 d ) が成立しなければならない。 これらを b 1 と b 2について解けば, 次のように なる。

b 1 = ( i J ‑ r 泊 +r炉 1 r i J ( 功 一 X 2 ) b 2 = ( i J ‑ r ) ふ +r

C1-"•

r i J ( x 1 一 X 2 )

( 3 3 a )

( 3 3 b ) 以上で V(P)の解の形は確定し,これを受け継いで G(P)の形を求めよう。

6 . 投資オプション価格 (Pの関数)

( 2 7 ) で定義された G(P) は ( 1 7 ) の投資オプション価格 F の原理の支配 を受けるので,

G(P)~max(O, V(P) ‑I ) ( 1 7 ' ) が充たされなければならない。そして P は ( 4 ' ) 式に従うので,伊藤の公式に

よって,

. dG = (apPG'+ — 1 ap2P2Gu)dt+apPG'dzp 2

となる。この両辺を G で除すと,下記のように整理される。

dG =a8dt+a8dz G 、

ここに次の恒等関係が成立している。

a8=(apPG'+‑ap2PGu)/G 1 2

a8=apPG'/G d z 8 = d z , ,

( 3 4 )

( 3 5 a ) ( 3 5 b ) ( 3 5 c ) ( 3 5 c ) から G と Pの変化率は完全に相関していることがわかり,従って

Pgm=Ppm

が成立する。

ところで G(P) は金融資産としての V(P) に対するコール・オプションの

7 6

価格であり,それ自体がまた資産価値とみなされるので,資本市場において次 の均衡式が妥当する。

ag=r+APgmUg ( 3 6 )

( 3 6 ) 式へ ( 3 5 a ) と ( 3 5 b ) を代入し, P g m を P p 軍で代替してから,両辺 に G を乗ずると,

― 1 ‑ a p 2 P 2 G " +apPG'=rG+AP がが r p P G ' 2

を得る。この式の右辺第 2 項に ( 1 3 ) の関係式を考慮して整理した後, ( 1 4 ) の 8 を用いると,

‑ap2P2G" + 1 (r‑8)PG'‑rG=O 2

が導出される。

( 3 7 ) の微分方程式は ( 2 2 a ) ・ ( 2 2 b ) と同様に G ( O ) =0

G(P") = V(P*) ‑ I (邸)

( 3 7 )

( 3 8 a ) ( 3 8 b ) の境界条件を充たさなければならない。 ここに P* は投資を実行する最適な 製品価格を示す。さらに「なめらかな継ぎ合わせ」条件

G ' ( P * ) = V ' ( P * ) が追加の境界条件である。

いま ( 3 7 ) 式の解を求めるために,

G(P) =aP=

( 3 8 c )

と置くと, ( 3 7 ) 式の特性方程式は ( 2 8 ) と同じになり,従って ( 2 9 a ) と ( 2 9 b ) の示す特性根が得られる,故に P が P* より小さい時の G(P) は , ( 3 2 a ) の V ( P ) と同様に, ( 3 8 a ) 条件に矛盾しないようにしなければならな い。かくして ( 1 7 ' ) も考慮して G の一般解は次のように表される。

G(P) =aP=1 (P< 戸の時) ( 3 9 a )

G(P)=V(P)‑l (応戸の時) ( 3 9 b )

7 7

5 1 4 園西大學『綬清論集』第 4 1 巻第 3 号 ( 1 9 9 1 年 9 月 )

P* は投資が実行される最適な Pを示すので, P=P*の時には ( 3 2 b ) の V(P) が成立する。すなわち

V(P*) =あ (P*)X• +‑‑王_ P*

o r

これを ( 3 8 b ) の条件へ代入すると, ( 3 9 a ) も考慮して,

P*

Ca ( P * ) x , =bz(P*Y• +― a ‑‑‑I r となる。また ( 3 8 c ) の条件から同様にして,

a 功 (P*)

石ーl= b 2 X 2 ( P * ) x , ‑ J +a‑1

( 4 0 a )

( 4 0 b ) が得られる。 ( 4 0 a ) と ( 4 0 b ) の両式より P*の決定式が導出され, 下記の通

りになる。

b 2 (

幻 ーX2)(P*)X2+(

ぁ ーl ) l i ‑ 1 P *=x1 ( c r ‑ 1 + I ) ( 4 1 ) ( 3 3 b ) の b 2を代入すると, ( 4 1 )式はつぎのように整理できる。

X1;l[Ei: ー ( り ) x,]=ゲ+判1 — (fit] ( 4 1 ' )

( 2 9 a ) と ( 2 9 b ) によってお1 > 1 , x2<0 であるので, ( 4 1 ' ) 式を充たす P*

は

Cより大きいことがわかる。次節では数値例を用いて P*の値, G(P) の 値などを求めよう。

7 . 投資オプション価格の数値計算

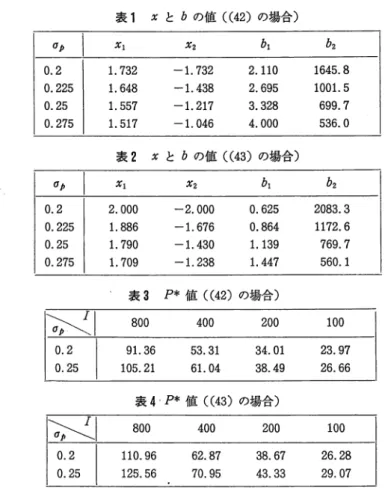

現実的なパラメータ値を想定して,基本型としては

r=O. 0 6 , i J = O . 0 4 , c=lO ( 4 2 ) の組合わせを考える 1 2 ) 。これに基づいて G(P) の経路や投資決定に最適な価格 P*を決定するが, 最初に a pの値を 0.20.275 の範囲内の 4 つの値に設定 して, ( 2 9 ) の 功 と 功 , お よ び ( 3 3 ) の b , と b 2 を計算する。その結果が 1 2 ) ( 1 3 ) と ( 1 4 ) の両式より r‑o=ap‑APpmGp の 関 係 を 知 る 。 従 っ て ( 4 2 ) の場合 に , 価 格 の 期 待 変 化 率 a p を 0 . 0 3 と 仮 定 す れ ば , 金 融 リ ス ク A P p m G p は 0 . 0 1 にな る 。

78

表 1 に示されている。

表 1 と

bの値 ( ( 4 2 ) の場合)

U p I

X1 Xz bi0 . 2 1 . 7 3 2 ‑1. 7 3 2 2 . 1 1 0 0 . 2 2 5 1 . 6 4 8 ‑1.438 2 . 6 9 5 0 . 2 5 1 . 5 5 7 ‑1. 2 1 7 3 . 3 2 8 0 . 2 7 5 1 . 5 1 7 ‑1.046 4 . 0 0 0

表 2

Xと

bの値 ( ( 4 3 ) の場合)

C 1 p I

X1 X2 b10 . 2 2 . 0 0 0 ‑2.000 0 . 6 2 5 0 . 2 2 5 1 . 8 8 6 ‑1.676 0 . 8 6 4 0 . 2 5 1 . 7 9 0 ‑1.430 1 . 1 3 9 0 . 2 7 5 1 . 7 0 9 ‑1.238 1 . 4 4 7 表 3 P* 値 ( ( 4 2 ) の場合)

~I 8 0 0 4 0 0 2 0 0

0 . 2 9 1 . 3 6 5 3 . 3 1 3 4 . 0 1 0 . 2 5 1 0 5 . 2 1 6 1 . 0 4 3 8 . 4 9 表 4

、P* 値 ( ( 4 3 ) の場合)

8 0 0 4 0 0 2 0 0 0 . 2 1 1 0 . 9 6 6 2 . 8 7 3 8 . 6 7 0 . 2 5 1 2 5 . 5 6 7 0 . 9 5 4 3 . 3 3

表 1 との比較のため, ( 4 2 ) の組合せの代わりに,

r=O. 0 8 , o=O. 0 6 , c=lO

b2

1 6 4 5 . 8 1 0 0 1 . 5

6 9 9 . 7 5 3 6 . 0

b2