平成 27 年度 石油製品需給適正化調査

石油製品の価格形成及び取引実態と

石油産業の収益構造に関する調査

平成 28 年 3 月

一般財団法人 日本エネルギー経済研究所

石油情報センター

- 1 - はじめに 平成 26 年度下期以降、原油価格の下落が継続している。この影響を受け、石油情報センタ ーの調査では、全国平均のガソリン価格は平成 26 年 7 月の 169 円/L から、直近では 112 円 /L 台まで下落している。この中にあって石油元売会社は、特約店や小売業者に対する石油卸 価格(仕切価格)の決定方式を、平成 20 年 10 月以降、従来の月決め方式に代わり、小売価格 により直近の石油市場の変動を反映させることを目的に、直近の製品スポット価格などを参考に 週単位で卸価格を設定する方式(週決め方式)に変更した。しかし同方式でも、原油を精製し自 系列内の SS に配送するコストを回収できないケースがあることがしだいに明らかとなってきた。 このため、平成 26 年夏ごろからは、従来の週決め方式を修正し、原油コストをより反映できる 仕切価格を設定する傾向にある。しかしこれに関しては、小売事業者を中心に不透明だとの批 判が強まっており、平成 26 年 7 月に総合資源エネルギー調査会資源・燃料分科会石油・天然 ガス小委員会が取りまとめた中間報告書において石油製品の価格指標が、「指標としての課題 を克服し、更に信頼性を高めていく取り組みも必要」との指摘にも反する結果ともなりかねない。 このような状況から、石油情報センターでは、経済産業省の平成 27 年度石油製品需給適正 化調査(石油製品の価格形成及び取引実態と石油産業の収益構造に関する調査)に応札し、 需給・価格の分析、欧米での実態調査、さらには独禁法の適用事例や日米市場での価格転嫁 等に関する統計的分析を実施し、透明で信頼性の高い価格指標を我が国に適用する上での課 題等の抽出を行った。 平成 27 年 7 月に公表された長期エネルギー見通しにおいても、平成 42 年(2030 年)の我 が国エネルギー供給に占める石油のシェアは全エネルギーの中で最大である。石油市場や石 油企業が今後も健全な発展を遂げることは、我が国エネルギー供給の安定につながる重要な 課題であり、本調査がその課題解決に向けた一助となれば幸甚である。 平成 28 年 3 月 一般財団法人日本エネルギー経済研究所 石 油 情 報 セ ン タ ー

- 2 - 目 次 はじめに ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 1 Ⅰ.調査の概要 ≪米国≫ 1.石油製品供給 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6 2.価格指標 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6 3.独占禁止政策 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 7 ≪欧州≫ 1.石油製品供給 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 7 2.価格指標 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 7 3.独占禁止政策 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 9 ≪日本≫ 1.石油製品供給 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 9 2.価格指標 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 10 3.独占禁止政策 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 10 ≪透明性の高い価格指標を確立する為の方策≫ ・・・・・・・・・・・・・・・・・・・・・・・・・ 11 Ⅱ.米国の石油産業 1.石油製品市場の現状と推移 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 13 (1)需給動向 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 13 (2)米国市場の流通概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 17 2.石油市場の主なプレーヤーとその変遷 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 25 (1)精製事業者 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 26 (2)タンク事業者 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 27 (3)ジョバー ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 28 (4)業界団体 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 29 3.価格形成メカニズム ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 31 (1)取引形態 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 31 (2)価格指標の利用概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 34 4.価格形成に影響を与える諸要因 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 53 (1)石油需給統計 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 53

- 3 - (2)在庫との関係 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 57 (3)地政学的リスク ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 58 (4)地域需給等 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 58 5.マーケットの変化と企業の対応 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 59 (1)石油流通市場の状況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 59 (2)企業の対応 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 60 6.独占禁止政策 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 63 (1)関連法規 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 63 (2)独禁法関連の運用事例 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 65 (3)石油市場に対する監視 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 69 Ⅲ.欧州の石油産業 1.石油製品市場の現状と推移 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 70 (1)需給動向 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 70 (2)欧州市場の流通概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 77 2.石油市場の主なプレーヤーとその変遷 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 87 (1)精製事業者 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 87 (2)タンク事業者 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 88 (3)トレーダー ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 89 (4)業界団体 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 90 3.価格形成メカニズム ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 91 (1)取引形態 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 91 (2)価格指標の利用概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 91 4.価格形成に影響を与える諸要因 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 105 5.マーケットの変化と企業の対応 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 105 (1)市場の分断化とスポット市場の成長 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 105 (2)スーパー/ハイパーの伸張 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 107 6.独占禁止政策 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 108 (1)各国の独禁法体系 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 108 Ⅳ.我が国の石油産業と欧米との比較

- 4 - 1.石油製品市場の現状と推移 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 118 (1)需給動向 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 118 (2)日本市場の流通概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 123 2.石油市場の主なプレーヤーとその変遷 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 124 (1)精製事業者 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 124 (2)燃料商社・輸入業者 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 126 (3)タンク事業者 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 126 3.価格形成メカニズム ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 126 (1)取引形態 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 127 (2)価格指標の利用概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 128 4.価格形成に影響を与える諸要因 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 128 (1)原油価格 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 128 (2)統計情報 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 129 (3)価格転嫁タイムラグ及びシェア獲得競争等による影響 ・・・・・・・・・・・・・・・・ 131 5.リスクヘッジの現状 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 133 (1)リスクヘッジ需要の欠如 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 133 (2)TOCOM における制度上の問題・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 133 (3)税務上の問題・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 134 (4)今後の見通し、対応について・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 135 6.価格指標の透明化に応じた市場の変化 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 136 (1)日本の石油産業を取り巻く状況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 136 (2)系列玉と業転玉の 2 系統の流通ルートの存在 ・・・・・・・・・・・・・・・・・・・・・・ 137 (3)卸価格差について ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 138 (4)卸価格決定に際して指標価格を採用 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 139 (5)指標価格の捉え方の違い ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 139 7.独禁政策・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 139 (1)独禁政策と独占的状態の規制の事例・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 140 (2)不公正な取引方法(不当廉売、差別対価)に関する規制について・・・・・・・・・・ 140 Ⅴ.統計的手法による日米石油市場の分析 1.日本のガソリン ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 142

- 5 - (1)価格変動状況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 142 (2)中長期的な均衡関係と転嫁関係 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 144 (3)回帰モデル ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 145 (4)転嫁率推計値 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 146 2.日本の軽油 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 150 3.日本の灯油 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 154 4.米国 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 158 (1)ガソリン ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 161 (2)軽油 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 166 5.まとめ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 169 Ⅵ.透明性の高い価格指標を確立するための方策 ・・・・・・・・・・・・・・・・・・・・・・・・ 174

- 6 - Ⅰ.調査の概要 ≪米国≫ 1.石油製品供給 米国市場の特色としては精製、販売間に於いて垂直統合的な動きは無く、各段階に於い てプレーヤーが異なっている状況にある。 これは経済的問題(過去における精製部門、流通部門における収益悪化)、メジャー合 併によるスーパーメジャー誕生に伴い独禁当局からの製油所・流通部門売却命令等により 推進されたと考えられる。結果、米国の精製能力は 17,900 千 b/d となっているが、スー パーメジャーと言われる国際石油資本の製油所の精製能力は 5,897 千 b/d と米国全体 の約 1/3 を占めるにすぎない。会社別に見るとエクソンモービルの 10.4%がトップシェアとな っており、流通部門に於けるシェアトップ(SS数)はシェルマークSSの 9.4%という状況でい ずれも 1 割前後となっている。 石油製品市場のプレーヤーとしては大きく分けて精製事業者(スーパーメジャー、独立系 を含む 60 社が 171 ヵ所の製油所を運営している)、油槽所、パイプラインを所有しているタ ンク事業者、卸売・小売を担うジョバーがある。平均的なジョバーの燃料販売数量は約 372 千KL/年、従業員数 550 名となっている。 米国では、一般的に油槽所・ターミナルの段階で石油製品に添加剤を加えることにより、 それぞれの系列向け製品やノンブランド品の製品性状に違いを設けている。系列事業者向 け製品の卸売価格はブランドラック、非系列向け事業者向け卸売価格はアンブランドラック と呼ばれているが、一般的にこの価格差が系列事業者のブランド料に該当する。 2.価格指標 米国では一般的にバージ、パイプラインなどによる大口取引をスポット価格、ブランドを有 するSSに対する油槽所渡し価格をブランドラック価格、PB事業者に対する油槽所渡しをア ンブランドラック価格として分類している。 スポット市場における取引を調査し査定した価格をPlattsやArgusといった価格情報会社 が発表しており、業界における価格指標として位置づけられている。PlattsとArgusの価格査 定方法は異なるものの、取得する情報の信憑性を重視しており、価格情報以外に「売買当 事者」「受渡日時」「受渡形態」といった情報を明示できない取引は評価の対象外としてい る。 油槽所渡しであるラック価格はスポット価格をもとに形成されるが、その価格は供給者で ある精製事業者もしくはジョバーによって設定される。ブランドラック価格の決定要素はスポ ット価格に加え他社の価格設定などによる競争要因が中心で、地域においてプライスリーダ ーとなるブランドとのバランスを考慮して決定される。その他の要因としては精製マージン、 製油所の稼働状況、需給動向および地域戦略などが加味される。その一方でアンブランド ラックは精製事業者の需給調整といった意味合いが強く、地域における需給環境によって

- 7 - 大きく変動する。需給が逼迫している状況下ではアンブランド価格がブランド価格を上回る ケースもあるが、基本的にはブランド価格は安定供給コスト、サインポール、カードシステム などの販促支援などによりアンブランド価格よりも大よそ4セント/ガロン(約1.2円/L)程度割 高となる。 3.独占禁止政策 米国石油産業の流通部門に対する法規制には差別対価を禁じる1936年に制定された ロビンソン・パットマン法 があるが、スーパーと一般小売市場など市場が異なる場合は同一 商品とはみなされないこと、また地理的に違う場所での競争(顧客から見た代替性がある 地理的な範囲外)も対象とはみなされないためこの規定は適用されないこと、さらに立証に も難しい点が多いことなどから、石油製品市場での適用はかなり困難となっている。 州によっては小売店保護の為、石油会社が直接SSを運営することを禁止している分離 法、独立系のSSを精製会社やジョバーの運営する直営店から保護する目的で、直営店が 運営の必要経費をカバーできない価格を設定することを禁止するコスト割れ禁止(SBC、 Sales Below Cost)法等がある。

≪欧州≫ 1.石油製品供給 欧州においてガソリンは輸出、軽油は輸入という製品バランスとなっており、需要に占める 生産の割合を国別にみるとイギリスではガソリン 75%、軽油 129%、フランスではガソリン 69%、 軽油 181%、ドイツではガソリン 86%、軽油 121%、となっている。 結果的に製品の輸出入が活発に行われており、特にフランスでは軽油の供給に占める 輸入の割合は大きくなっている。 流通段階ではハイパーSSのシェア拡大によりSSが淘汰されており、イギリスでは 1990 年 約 19 千ヵ所あった SS は 2010 年には約 9 千ヵ所と 20 年で約半数になっている。2011 年以降減少率は鈍化傾向にある。 フランスにおいては 1990 年時点の SS 数が約 25 千ヵ所、2010 年には約 12 千ヵ所と 20 年でイギリス同様約半数にまで減っている。 一方、ドイツでは閉店法によりSS以外では夜間営業が禁止されており、この為ハイパーが SSに進出していない。この結果、SS減少率は相対的に穏やかになっており 1990 年時点 の SS 数が約 19 千ヵ所、2010 年時点で約 14 千ヵ所と 20 年で約 3 割弱の減少に止ま っている。 2.価格指標 イギリスのSS事業者は一般的にPlatts価格(UK CIF NWE)に諸経費いわゆるプレミアム を加えた価格で契約している。世界有数の会計事務所であるDeloitteがイギリスの

- 8 -

Department of Energy and Climate Change(DECC)に提出した報告書「Study of the UK petroleum retail market」によれば、プレミアムはおよそ1.5ペンス/L(約2.4円/L)割高の水準 にあり、ここで挙げられているコストの内訳はクレジットやフリートなどのカードサービス、計量機 の保守管理料、燃料油の在庫管理料などとしており、2次供給や貯蔵に係る費用は含んでい ない。 一方SS事業者のマージンは1990年代後半5~6ペンス/L (8.0~9.6円/L)程度の水準 から2012年の段階では4~5ペンス/L (6.4~8.0円/L)まで圧縮されている。石油会社とSS 事業者の典型的な契約は、5年契約を基本としており、価格水準はPlatts+諸経費、支払は 納入後3日以内、そして石油製品の供給は持ち届けで他社製品の納入は認めていない。 フランスは税金を差し引いた燃料油の中身価格が欧州一安いとされている。その背景には 市場の6割強を支配しているハイパーの存在が挙げられる。フランスのTotalはフランス北西部 において、Platts Northwest Europe(NWE)を指標価格としている。Platts NWE CIF価格は ARA地区での輸入価格となり、この価格からプレミアムを調整したものが、SS事業者への卸売 価格となる。一方製油所出し価格となるNWE FOB価格はNWE CIF価格から欧州各地域から ARA地区へのフレートを差し引いた価格となるが、この価格がスポット価格に該当し、CIF価格 とFOB価格の差額がプレミアムと認識されている。フレートはPlattsが査定し発表しているClean Tanker wireとなるが、Plattsのメソドロジーによれば2016年1月4日時点におけるULSD(超低 硫黄軽油)のフレートは0.744㌦/㌧(0.75円/L)と査定されている。欧州では、このCIF価格 (プレミアム調整後)とFOB価格の差が下流部門における元売会社の収益源として認識されて いる。なお、SS事業者の小売マージンはCPDPによると1.3セント/L (1.6円/L)の水準にあり、 今回調査したなかでも最も厳しい競争環境にある。 ドイツにおける卸売価格の指標は一般的にPlattsが使用されているが、内陸部や南部につ いてはOil Market Report(O.M.R)が活用されている。O.M.RはPlattsにフレートおよび各地域に おける需給状況を反映したものとなる。石油会社・トレーダーと独立系SS事業者との取引は約 8割の取引についてターム契約が結ばれるが、これらの価格にプレミアムの調整をしたものとな る。PBのターム契約の期間は1年となっており、この間のプレミアム額は固定される。ブランド 物の特約店との契約は5~10年程度の長期契約となる。欧州にはブランド料という概念は無 いものの、販売マージンも一部で石油会社が投資したサインポールやカードシステム等の投資 回収は行っている。 ドイツShellの場合、SS事業者をセグメントで分類しており、Shellのマージンは最大となるC1カ テゴリーは9セント/L(10.8円/L)からマージンがゼロとなるC10まで10段階に細分化されてい る。SS事業者のセグメント状況は分からないが、卸売価格はかなり幅が設けられている状況に ある。また、Shellブランドの飲料、食料品などを取り扱うショップを併設した場合、その店舗には 0.5セント/L(0.6円/L)のブランド料を徴収している。またSSのブランドによって「Aマーケット」 「Bマーケット」「Cマーケット」と3段階のカテゴリーに分類されている。Aマーケットは、Aral(BP)、 Shell、ExxonMobil、Totalといったメジャー系、BマーケットはJet、ConocoPhillips、Avia、Omv、

- 9 - Hemなどが該当し、Cマーケットはこれ以外となる。SSが得られるマージンはAマーケットが9セ ント/L(10.8円/L)、Bマーケットが8セント/L(9.6円/L)、Cマーケットが6セント/L(7.2円/L)程 度となる。 なお、ドイツでは小売価格の透明性を高めることを目的にWebで販売価格を公表すること が法的に義務付けられている。小売価格を変更した場合、5分以内にWebの情報を更新し なければならない。一般の消費者に加えSS事業者も競合SSの価格動向を即座に確認する ことができるためか、1日に何度も販売価格を変更し、その変動幅が8セント/Lにも達するよ うな事象が見られる。 3.独占禁止政策

イギリス、フランス、ドイツとも欧州連合の機能に関する条約(Treaty on the Functioning of European union)に準じており価格協定、生産・販売・技術開発または投資に関する制限、 市場または供給源の割り当て、取引の相手方を競争上不利にする差別的取り扱い、抱き 合わせ契約等を禁止している。

ドイツにおいて消費者利便性向上の観点より2011年から「Market Transparent Unit」を 通じて、すべてのSSからの価格情報収集を開始した。すべてのSSは、価格改定から5分以 内にこのシステムへの報告が義務付けられており、結果はインターネットを通じて公表される。 これにより、消費者への価格透明性が一段と向上した。 また、ドイツでは中小販売店保護の為、石油会社直営の店頭価格がディーラー向け卸 価格を下回ってはいけないという規制(プライスシザールール)がある。 ≪日本≫ 1.石油製品供給 日本では製油所の精製能力と製品別需要間の乖離が少なく、過去原油を海外から輸 入し国内で精製するという消費地精製方式を基本としてきたこともあって、地産地消に近い 需給構造となっている。 ただ近年の需要減少とともに余剰数量は増え、2014 年にはガソリンの輸出量は生産量 の 5%、軽油は 15%の水準にまで増加している。このような精製能力余剰状況を改善するた めに 2010 年 7 月に「エネルギー供給構造高度化法」が制定され、精製事業者はコ―カ ーや水素化分解装置などの 2 次装置の増設か常圧蒸留塔の削減を実施することが義務 付けられた。今後も需要減が見込まれる為、各社は能力削減にて対応中である。 流通においては元売ブランドを掲げる SS 事業者は元売会社の製油所もしくは油槽所から 製品の供給を受け SS で販売する。自系列の製油所や油槽所が無いエリアでは一般的に 元売会社間でバーター契約を行っており、その契約の枠内で他ブランドの製油所から供給 を受けることとなる。バーター取引とは複数の供給者がその供給設備が無いエリアにおいて、 同量の石油製品を相互に融通しあう取引である。独立系 SS 事業者は独立系の卸売事業

- 10 - 者から製品の供給を受けることになる。卸売事業を行っている代表的な事業者は商社系 列の燃料販売会社であり、所有する油槽所の貯蔵能力は国内の 30%を占めており(月間ガ ソリンスタンド調べ)PB 事業者への主要な供給源になっていると考えられる。 2.価格指標 日本市場の特徴としてTOCOMやRIMの価格指標の利用率が低い事が挙げられる。欧米 では時間差などによる価格変動リスクを回避するために先物市場およびスポット市場を活 用することが一般的であると言われており先物市場では実需の20倍近い取引が行われて おり流動性が高い。一方日本ではTOCOM東京ガソリンでも1.5倍程度の水準に留まってい おり流動性が低く価格指標性としては乏しいといえる。 一般のSS事業者が取引に参加できるローリー渡しのスポット市場においても、市場参加 者は商社などの供給サイドとPB事業者および他社買いと言われる系列ブランド以外の製品 を購入する一部のSS事業者に限られる。 スポット価格については海上RIMおよび陸上RIMといった指標はあるもののそれぞれの利 用者および評価対象が限定的であり、精製事業者とSS事業者双方が納得するような価格 指標が存在できるような取引環境にはない。海上RIMの取引事業者は主に精製事業者お よびタンクを有する商社系や輸入事業者、陸上RIMは同じくタンクを有する商社系およびSS 事業者となる。その結果、精製事業者は仕切価格の週次改定において最も指標性の高い 原油スポット価格をもとにしたコストを積み上げた価格を仕切価格として打ち出し(先行指 標)、SS事業者は陸上RIM価格での卸売を主張し、双方の主張の差異を場合によっては先 行指標の下方修正といった形で折り合いをつけているように見受けられる。 3.独占禁止政策 我が国の競争政策を規定する基本的な法は、「私的独占の禁止及び公正取引の確保 に関する法律」である。市場メカニズムを正常に機能させ、公正かつ自由な競争を促進して 事業者間の競争を促すことで、消費者利益を確保することを目的としている。 不当廉売注意件数は平成21年度をピークに減少傾向にあり排除措置命令事例は平成 18年度に1社、平成19年度 2社のみとなっている。これは不当廉売の定義が「供給に要 する費用を著しく下回る対価とは仕入れ価格を指す」という公取の見解があり、販売コストは 加味されていない事が影響していると思われる。 これを放置するとガソリン等の燃料油販売の収益に頼る必要のないスーパー等により市 場が席巻され資本力の無い中小企業が淘汰され、大資本のみが市場に残るという事にな りかねない。短期的にみれば公取の見解は消費者側に立った見解と思われるが公平な競 争ルールについて議論の余地があると思われる。 また差別対価の定義は「不当に、地域又は相手方により差別的な対価をもって、商品又 は役務を継続して供給することであって、他の事業者の事業活動を困難にさせるおそれが

- 11 - あるもの」となっているが、現状、差別対価により元売が指摘されたという事例は無い。 今後、元売り合併等による価格支配力が高まると予想される中、ドイツにおいて施行され ているプライスシザールール(石油会社直営の店頭価格がディーラー向け卸価格を下回っ てはいけないという規制)が参考になると思われる。 ≪透明性の高い価格指標を確立する為の方策≫ 多数の石油元売り各社は事後調整が前提であった2008年以前の値決め方式から脱却 し、市場連動による新仕切価格方体系を導入、事後調整撤廃による価格の完全決着定着 に移行していった。市場連動方式はその後、原油コストと価格指標の乖離が大きくなり、元 売りの収益を悪化させていった。元売りはベースとする指標を変更したり、販売コストの見直 しを重ね、現在ではより原油コストを概ね反映する方式に切り替えている。 各価格指標には評価点がある反面、問題点も少なくない。元売り側の大前提である原油 コストがある程度反映できる、原油との連動性が高い指標は既存の価格指標の中には見当 たらない。 今回の調査で明らかになった日欧の環境の大きな違いとして、メジャー(日本では元売り) の小売事業に対する関与の差、すなわち、日本においては、製油所からSSまでのサプライ チェーンが系列ごとに確立されており、この維持のために特約店契約が継続してきており時 として特約店の収益悪化(特に業転格差に起因した場合)時には元売に補填を求め、元売 もまた応じるといった日本独自の慣習が自然と出来あがっていった。 それに対し、欧米では小売事業に対する関与が低下してきている事、また仕切り価格ル ールが確立しており、販売が完了しているにも関わらず、遡及をする“事後調整”のシステム は今回、欧州のヒアリング先には理解し難いようであった。 また、日本では誤解が多いものと思われるが、欧米で使われる「Plattsリンク」、「Argusリ ンク」について、それぞれの絶対値がそのままリンクしていくわけではなく、ベースの部分の 「Platts」、「Argus」価格にそれぞれ「プレミアム」部分が付帯しており、この「プレミアム」は取 引条件その他個々の取り決めで決定している。 その取引価格情報提供についても、欧州が積極的に提供を行い、自ら指標形成を望ん でいることに対して、日本では問われればやむなく答えるが、出来れば自社の取引内容は 隠匿しておきたい、さりとて他社情報には関心が高い、といった傾向が見られるものと思わ れる。 現在の「RIM価格」はいまだに欧米の価格調査会社ほどにはIOSCO監査に対応しておらず、 利用者にすれば情報(取引実態)の公開も不充分との不満も強い。そもそもRIMは2割程度 の余剰玉が取引されるスポットマーケット価格であり、上述の通り、わが国の主流である元 売を軸とした商流の価格ではないことから、必ずしも原油との連動が保証されているもので もないことが、現在の価格指標を巡る議論の根底にあるように思える。 次に、TOCOMは1999年にガソリン、灯油が上場されて2003年に取引のピークを迎えて、

- 12 - 以降は縮小しており、参加者は減ってきている。その理由としては、決済が円建てとなって いるため為替リスクの発生から海外投資家の参入が少ないこと、またICEのガスオイルのよう な流動性の高い取扱商品がないこと、当初は投資家保護のためのクリアリングハウス(清算 機関)の整備が遅れていた、等の理由からマーケットが縮小、ヘッジャーとなるべき当業者 (元売等)の参加が減っていったことが考えられる。さらに石油市場にどのような動きがある と値上がりし、どのような値動きがあると値下がりするといったような、米国の週間在庫統計 のような一般投資家が参考となるようなツールが整備されていない為、当業者以外は参加 しにくい状況が続いている。 一方で、業界紙等では、スポット価格に引きずられる形での元売による「先行指標の下 方改定」が行われていると報じられており、これは「事後調整復活」の誤解を与えかねず、 販売事業者間の不信感を助長する一助となりかねない。したがって、速やかに透明、公正 な値決め方式が確立されることが望まれるが、一方で精販それぞれの立場で納得できる価 格形成の環境整備として、第二次エネルギー供給構造高度化法を経て、適正な需給状況 の実現が必須である。 また、勢いに衰えのないPBSSについて、2015年にはCOSTCOも参入して一部店舗では 不当廉売が問題になるなど、系列業者との価格差がクローズアップされている。圧倒的な 販売量と全取扱商品数約4,000点で管理費等のコストが希釈できるCOSTCOと系列業者 が互角に勝負できる価格指標は存在しないものと思われる。それはそもそも、「価格指標」+ 「プレミアム」の「プレミアム」部分において販売量や決済条件で系列販売業者が太刀打ち できないレベルにあることが、欧米の例からも想像できる。 価格指標の透明化を議論する際には、精販どちらかに立場に傾くことがなく、業界全体と して適正なマージンを確保しつつ、エネルギーセキュリティの視点からは継続的に安定供給 が維持できる価格水準を保ち、その上で、価格指標にどれを用いるかの議論とともにブラッ クボックスになりがちな「プレミアム」部分についてのルール作りがまずは必要であろう。また 「ブランド料」についても、このプレミアムの一環として捉え、このプレミアムとそれによって提 供される有形、無形のサービスに不満であれば、系列を離脱するのが欧米では通常の商 行為である。 併せて、8割を占める系列取引価格を決める根拠が、残る2割のスポットマーケット価格 に委ねられていることが果たして正しいことなのかどうか、さらにスポット価格の指標として一 部使われているRIMはその算出根拠を明確にしておらず、偏ったソースに基づき価格公表 している事についても議論の余地があると思われる。

- 13 - 0.00 5.00 10.00 15.00 20.00 25.00 2000 2005 2010 2014 LPG Naphtha

Motor gasoline Jet and kerosene Gasoil Residual fuel oil Other products 百万b/d Ⅱ.米国の石油産業 1.石油製品市場の現状と推移 (1)需給動向 ①米国における石油製品需給動向 2000 年以降米国経済は拡大傾向にあったものの、2008 年以降に問題が顕在化したサブ プライムローン問題やリーマンショックにより 2008 年、2009 年と経済は縮小傾向にあった。 2010 年以降は量的緩和などの金融政策により経済は回復傾向にあり、GDP 伸び率は年率 平均+2%程度の水準で推移している。 米国の石油製品需要は 2005 年の 2,117 万 b/d をピークに減少傾向にあり、2014 年には 2005 年比 183 万 b/d 減の 1,934 万 b/d の水準にあるが、景気が後退した 2008 年から 2009 年の 2 年間に 196 千 b/d 減少している。2010 年からは景気が拡大傾向にあるなかで 石油製品需要は年率平均で+0.3%程度に留まっておりエネルギー消費の効率化が進んでい ると考えられる。 図表 1 米国における石油製品需要 出所:IEA 石油製品別では、2014 年の LPG 需要は 236 万 b/d と 2005 年比 16%増加しているもの の、その他の油種は減少傾向にある。同様に輸送用燃料として利用されるガソリン、軽油の需 要は、それぞれ 892 万 b/d、401 万 b/d と 2005 年比▲3%の水準にあるが輸送用燃料の需 要比率が高く 7 割近い水準にある。米国原油需要の減少に大きく影響している油種として重

- 14 - LPG 11% Naphtha 2% Motor gasoline 43% Jet and kerosene 9% Gasoil 19% Residual fuel oil 5% Other products 11% LPG 13% Naphtha 1% Motor gasoline 47% Jet and kerosene 8% Gasoil 21% Residual fuel oil 1% Other products 9% 油が挙げられる。重油の 2014 需要は 26 万 b/d と 2005 年比▲72%の 66 万 b/d 減少し原 油需要減少分の 1/3 を占めているが、これは船舶燃料に対する環境規制や需要構成の変 化により、より収益性の高いガソリン、軽油への対応が求められたことが考えられる。 米国の石油製品需要の特徴として輸送用燃料の比率が高いことが挙げられる。その製品 別シェアではガソリンが 47%、軽油が 21%の水準にあり、この 2 油種だけで全体の 7 割近くを 占めている。 一般的にディーゼルエンジンはガソリンエンジンよりも CO2 の削減には向いているものの NOX は増加する傾向にあるが、米国の環境規制は日本と同様に CO2 よりも NOX の削減を重 視しており、ガソリン、軽油の価格に付加される税金も同水準にある。フォルクスワーゲン社に よる米国排ガス規制の不正もあり、今後軽油よりもガソリンを重視する傾向は一段と強くなると 思われる。 図表 2 米国の石油製品シェア(%) 2000 年 2014 年 出所:IEA ②米国における石油製品供給動向 製油所の精製能力は 2000 年以降堅調に推移してきたが、2008~2009 年の景気後退 局面において原油需要も減少したため、この期間の製油所稼働率は 82%程度に留まり、製油 所収益は悪化し精製能力の削減に繋がった。2012 年以降、シェール革命による米国産原 油の独歩安を背景に石油製品輸出を前提とした設備投資なども見られ精製能力は回復傾 向にある。コンデンセート(API 50 以上)の一種であるシェールオイルは、収益性の高い軽質留 分 ・ 中間 留 分の 得 率 が高 い 。 ExxonMobil は シ ェー ル オイ ル の 増 産に 対応 す るた め に Beaumont 製油所の精製能力拡大を発表し、また Valero 社、Marathon 社などの精製事業者 に加え、パイプライン事業者である Kinder Morgan 社などコンデンセートスプリッターへの投資 を行っている。

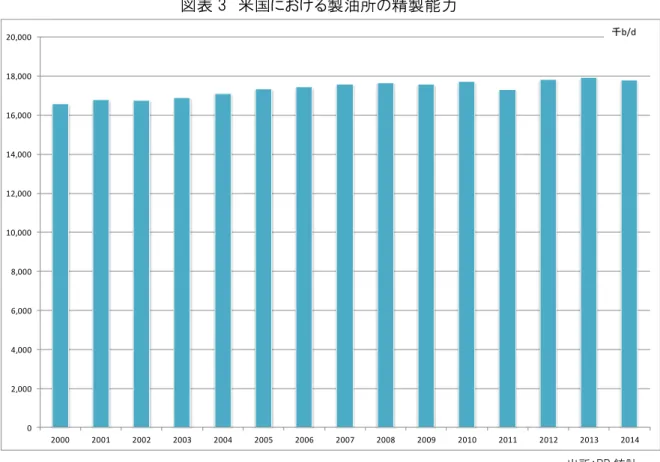

- 15 - 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 千b/d 図表 3 米国における製油所の精製能力 出所:BP 統計 米国の製油所数は 121 ヵ所にのぼり、 その精製能力は 17,900 千 b/d に達し ている。スーパーメジャーと言われる国 際石油資本の 製油所の精製能力は 5,897 千 b/d と米国全体の約 1/3 に 達し、独立系では精製能力が 1,000 千 b/d を 超 え る 事 業 者 は Marathon Petroleum 、 Valero Energy 、 Motiva Enterprises の 3 社合計で 4,282 千 b/d の水準にあり、上位 9 社で 57%近い精 製能力を保有している。Valero Energy はイギリスにも製油所を所有し、また小 売市場においても独自ブランドを掲げる 事業体となる。Motiva Enterprises の所 有する Port Arthur 製油所の精製能力は 600 千 b/d と全米屈指の処理能力を有し、同社の 1 製油所当たりの平均精製能力は 360 千 b/d 超の水準にある。Marathon Petroleum は 80 会社 製油所数 精製能力 BP 4 795,150 Chebron 5 965,865 ExxonMobil 6 1,863,035 Phillips 66 10 1,618,900 Shell 4 420,850 Total 1 232,750 小計 30 5,896,550 Marathon 7 1,794,000 Motiva 3 1,080,250 Valero 10 1,407,200 小計 20 4,281,450 独立系 200千b/d強 8社 17 3,998,980 独立系 200千b/d未満 43社 54 3,726,497 合計 60社 171 17,903,477 国際石油資本 独立系 1,000千b/d強

出所:Oil & Gas JOURNAL

- 16 - 1973 1980 1990 2000 2010 2012 2013 2014 生産 6,504,829 6,625,526 6,999,528 8,016,374 7,899,259 7,723,644 7,861,275 8,180,010 輸入 131,188 48,288 301,662 529,799 822,460 711,997 699,623 671,012 輸出 4,001 1,326 61,175 159,565 337,716 507,120 504,888 595,765 輸出-輸入 ▲ 127,187 ▲ 46,962 ▲ 240,488 ▲ 370,234 ▲ 484,744 ▲ 204,876 ▲ 194,735 ▲ 75,247 需要 6,632,016 6,672,489 7,240,016 8,386,608 8,384,003 7,928,520 8,056,010 8,255,257 生産 2,820,125 2,827,095 3,019,134 3,696,829 4,303,296 4,544,264 4,697,450 4,846,936 輸入 380,133 30,555 221,102 228,296 176,444 139,430 180,634 211,312 輸出 8,870 3,352 116,519 175,525 666,331 1,006,896 1,130,057 1,116,527 輸出-輸入 ▲ 371,263 ▲ 27,203 ▲ 104,583 ▲ 52,772 489,887 867,465 949,423 905,215 需要 3,191,388 2,854,298 3,123,717 3,749,600 3,813,409 3,676,799 3,748,027 3,941,721 生産 13,437,347 14,614,104 14,751,146 16,514,393 16,472,091 15,948,014 16,229,164 16,695,352 輸入 2,829,616 1,066,611 1,253,607 1,502,349 1,643,449 1,344,207 1,299,139 1,258,594 輸出 253,023 263,563 813,406 988,529 2,257,522 2,840,660 2,929,787 3,095,804 輸出-輸入 ▲ 2,576,592 ▲ 803,047 ▲ 440,201 ▲ 513,820 614,072 1,496,453 1,630,648 1,837,210 需要 16,013,940 15,417,152 15,191,347 17,028,213 15,858,019 14,451,560 14,598,516 14,858,142 米国 ガソリン 軽油 製品合計 ヵ所の油槽所から 5,600 ヵ所の SS に石油製品を供給している。 精製能力が 1,000 千 b/d を下回る製油所の事業者は 51 社、71 ヵ所の製油所で 7,700 千 b/d の精製能力を有し、これは米国全体の 43%を占めている。小規模事業者には、ガソリ ンや軽油といった一般の石油製品の精製事業に加え潤滑油や石油化学製品の製造に重点 を置いている事業者や、アラスカ、ハワイといった隔離された地域に製品を供給する製油所も あるなど、様々な事業者が存在している。ケンタッキー州南部に拠点を構える Continental Refinery の精製能力は 6 千 b/d 程度だが、地域の石油製品供給拠点として機能している。 ③米国における石油製品需給概況

米国での原油指標価格は WTI であるが、2010 年の終わりから WTI は Brent を大きく下回 る水準で定着し、その一方で米国内の石油製品価格水準は国際市況並みといった環境が常 態化し、域内の製油所はアジアや欧州などの製油所と比較して収益性が高くなっていた。この ような環境下、米国内の製油所は輸出量を増やしており、現在では石油製品の純輸出国に 転じており、2014 年には石油製品純輸出量は生産量の 11%を占めるまでになっている。主要 油種であるガソリンは純輸入基調にあるもののその数量は需要の 1%未満となっており、今後 輸出量が輸入量を上回る純輸出国に転じる可能性もある。 図表 5 米国の石油製品輸出入動向 出所:IEA 2014 年下期以降 OPEC はシェア確保を目的とした原油生産枠の維持を決定したことを発 端に、原油は供給過剰状態に陥り原油価格は下落傾向にあり、これに合わせて WTI と Brent の価格差は縮小し 2015 年 12 月末以降同等の水準にある。また、2015 年 12 月には WTI と Brent の価格差の要因となってきた米国の原油輸出規制も解除され、米国製油所の精製 流通マージンは国際的な水準に収斂されていく可能性がある。 ④米国におけるマージン動向 シェール革命による原油生産量の増加に加え、原油の輸出を禁じてきた政策の影響もあり 米国内における原油需給の緩みにより 2011 年 7 月には WTI 原油は Brent 原油を 20 ㌦/bbl (約 47 セント/ガロン)以上下回る水準にまで下落した。その一方でガソリンのスポット価格は国 内的な価格水準に留まった結果、精製マージンは拡大傾向にあった。2014 年 7 月以降、原 油価格が下落するなかで、また 2015 年には原油輸出解禁の議論が報じられるといった要因

- 17 - もあり、Brent と WTI の価格差の減少傾向にあるなか精製マージンも圧縮傾向にある。2015 年 12 月には米国産原油の輸出の解禁が決定されたことから、今後米国内の精製マージンは 国際市場並みの水準に落ち着くと見られる。 流通マージンは 2009 年から 2011 年にかけて1ガロン当たり 10 セント台の水準にあったが、 シェール革命の影響もあり 2012 年以降回復傾向にあり 20 セント/ガロンを超える水準にまで 拡大した。今後精製マージンの圧縮が進むと予想されるなかで、今後も同様の流通マージン を確保できるのか注視していく必要がある。 図表 6 米国における精製・流通マージン 出所:EIA (2)米国市場の流通概況 図表 7 は米国内におけるパイプライン網であるが、米国東部のペンシルバニア州から、近代 石油産業の発祥地となるオハイオ州、そして製油所集積地となっているメキシコ湾岸を中心 に米国の東側を網羅している。西側はロッキー山脈により分断されており、米国内でも異なる 市場環境となる。なお、米国では図表 8 のように全土を 5 ヵ所の地域(PADD:Petroleum Administration for Defense Districts)に分割しデータ管理を行っており、地域別の価格、需 給動向が把握することができる。

- 18 -

図表 7 米国の製油所(□)、油槽所(△)、パイプライン図

出所:EIA

図表 8 米国の PADD (Petroleum Administration for Defense Districts)図

図表 9 は United States Department of Transportation の National Transportation Statistics の Table1-61 から作成した米国内における石油製品の輸送形態別シェアとなる。 1975 年時点では船舶による輸送が全体の 50%を占めていたものの、2009 年時点では全体 の 1/4 にまでに縮小している。物流の主役として船舶に取って代わった輸送手段はパイプライ ンであり、2009 年にはそのシェアは 63.3%(1975 年比+20.8%)と全体の 3/2 近い水準に達し ている。輸送数量で見ると 1975 年時点で石油製品の輸送数量は 5,152 億トンマイルに達し 出所:EIA

- 19 - ていたが 2009 年には 4,741 億トンマイルまで減少している。同期間において米国の石油製品 需要は 14%増加しているなかで相反する推移となる。 このようなシェア、数量変動は第一にパイプラインが開通したことによる輸送手段の変更が 挙げられるが、その他の理由として変動は物流コスト削減を目的としたバーター取引や、製油 所もしくは SS 近隣でスポット製品として石油製品を売買することが一般的になったためだと考 えられる。 図表 9 米国における石油製品の輸送形態別シェア・輸送量

出所:United States Department of Transportation

米国には 1,527 ヵ所の石油製品油槽所があり、パイプライン、タンク事業者や石油会社が 運営を行っている。米国全土におけるガソリンの貯蔵可能容量は 251 百万 bbl、軽油が 184 百万 bbl と需要の 3~4 週間程度の貯蔵量となる。米国のタンク事業者の業界団体である International Liquid Terminal Association (ILTA)にはPlillps 66 といった精製事業者からタン ク事業者の Kinder Morgan といった企業が、約 90 社が名を連ねている。タンク事業者はパイ プラインからタンク、そしてローリーと石油製品が流通していく過程で、その流通量に対して課 金するかタンクの容量をリースすることにより収益を確保する。 ジョバーと言われる卸売事業者は、タンク事業者の所有するタンクをリースもしくは通油料 金を支払う、あるいは自社所有の油槽所から石油製品の販売を行っている。EIA の定義によ ればジョバーとは以下の四つの条件を満たすものをいう。

- 20 -

①ガソリン製品の販売、配達するために必要な設備と装置を持っていること。 ②財政、施設、運営の点で供給者から独立した責任を有していること。 ③自らの責任において系列内の製品の輸送および販売をすること。

④顧客との売買契約の締結もしくは解約について独立した裁量を有していること。

ジョバーが所属する業界団体 Society of Independent Gasoline Marketers of America (SIGMA)には 263 社のジョバーが参加し、その石油製品取扱量は全米で流通するおよそ 5 割となる。その中の 1 社である Duncan Oil Company は、Phillips 66、Valero、Marathon といっ たメジャーブランドへの製品供給に加え、PBSS 向けにノンブランド品の製品供給も行っている。 Duncan Oil Company は SS 事業者の要望によっては、先物市場を活用することにより製品価 格を固定し、価格変動リスクをヘッジするなどのサービスを行っている。

米国では、一般的にジョバーが製品を取り扱う段階で石油製品に添加剤を加えることにより、 それぞれの系列向け製品やノンブランド品の製品性状に違いを設けている。系列事業者向け 製品の卸売価格はブランドラック、非系列向け事業者向け卸売価格をノンブランドラックと呼 ばれているが、一般的にこの価格差が系列事業者のブランド料に該当する。

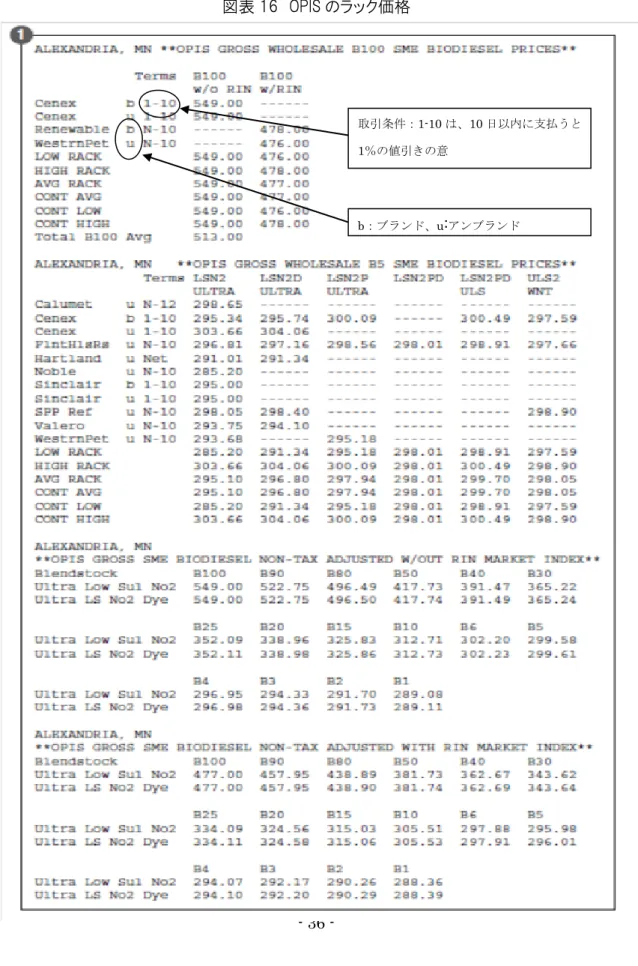

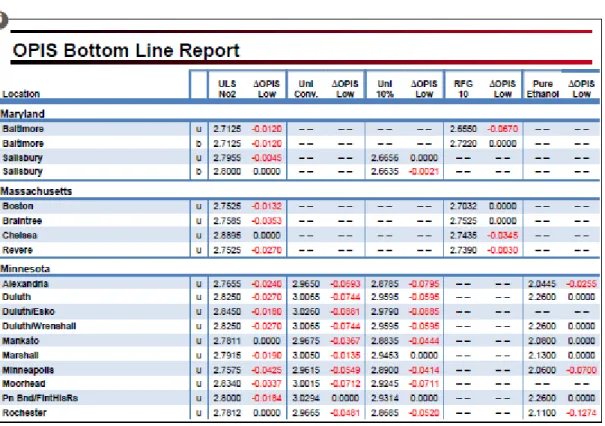

OPIS Jobber University 講習コースのテキスト(抜粋)

<ジョバーの卸価格の決め方> "ジョバーの石油の買い方" 1つの 供給者に限定してはいけない。契約による供給とオープンラックの取引は供給の形態 を決定する重要なツールである。顧客の基地に効果的な供給を行うためには、様々な供給 契約を持つ必要がある。商売によい供給の手助けとなるためには、供給者とともに行動するこ とである。 供給を要請することを恐れてはいけない。 “オープン”ラックの アカウントと契約のアカウントの両方を持つことは供給形態を満たすために 必要である。需要に合致するためには、いくつかのオプションを持つ必要がある。 もし、2つの市場で供給しているなら、その競争は、双方の世界で最善の利益を得ることを可 能にする。最も統合されたジョバーは、アンブランドの“スポット”、アンブランドの契約、ブランド のラック、指標ベースのブランド等、いくつかの異なった方法で石油を買うことになろう。自らの 製品を供給しているジョバーでさえ、自らの在庫に供給するためにはラック契約は必要であ る。 選択のために多くの指標ベースのフォーミュラーがあるかというと、これらは少ししかない。 - 日々のブランドとアンブランドの平均ラック- 21 - - 日々の低価格アンブランドラック - 日々の最低価格ラック (ブランド含む) - 日々の最低から2番目のアンブランドラック - 週ごとの 5 日平均価格 - 週ごと OPIS のニュースレター価格 木曜日発行・公表されるので、日曜日を挟んで月曜日に影響を与える金曜日の 価格(多くの政府機関がこれを使っている。) 多くのジョバーは、ラックの“スポット”価格かバルク価格を使って購入する。 これは、彼らがパイプラインの“スポット”製品を買っていることを意味しているのではなく、むし ろ価格形成のために、スポットを指標として使っているのである。 このことには注意すべきである。競争的価格を維持するためには、より低い価格である“スポッ トプラス”とか“ラックマイナス”を得ることがベストである。RIN の価値は上がり続けると予測され ている。 <需給状況によっては業転格差がマイナスになることもある> ブランド価格が“逆転”またはアンブランド価格より低い時がある。これらの逆転の間は、ジョバ ーがブランド製品にアクセスし、アンブランドサイトに流すことは非常に一般的である。メージャ ーはこれらを“自由裁量”の引き取りと呼んでいる。 いくつかのアンブランドの供給者から製品を買うことは、市場が急騰したときの助けとなろう。取 引数量のうちいくらかを、前日公表された OPIS、 Axxis、 DTN、ラック価格をベースとしたベ ンチマークで固定するために、複数の供給者と契約を締結すべきである。これらの価格は通 常 24 時間有効である。 < 需要家のニーズに応えるために、ジョバーはヘッジを使っている。特に軽油。> ジョバーとして、需要家から“固定”価格のオファーの要求を受けるかもしれない。“固定”価格 は、需要家のために特別な期間、価格を固定することを意味する。これは、軽油の購入では、 非常に一般的である。需要家への アドバンテージになるか、大きなアドバンテージになるか、 それは予算内で固定するためである。もし、石油価格が高騰していたら、彼らは価格固定によ り、守られているということがわかるであろう。 政府機関、フリート、地域の輸送、農業会社、これらのすべての者は、有力な需要家であるだ ろう。これらの取引先を愛することである。 これらにオファーするためは、“ヘッジ”しなければならない、それによって価格リスクのすべて、 または、一部を開放することができる。 固定した価格の製品を買うことは非常にリスクが大きい、それはジョバーと需要家が、何を買 い、それがいかに機能するかを理解するために避けられないことだ。もし、市場が下落すれ ば、まだ製品を所有することになる。多くの供給者が、固定価格をオファーするか、ジョバーが

- 22 - NYMEX で口座を作って先物を買うかである。

<パイプラインの料金規制>

石油製品のパイプラインは、“コモンキャリア”と考えられており 連邦政府の FERC (Federal Energy Regulatory Commission)に規制されている。

パイプライン会社は、要求しているレートが上昇した場合は、FERC に問合せ(apply)なければ ならない。パイプラインで輸送するコストは、製品が輸送される距離をベースに変わる。 例えば、パイプラインに依存する 50 マイルのコストは、$0.0090/ガロンで、一方 300 マイルは $0.0550/ガロン、そして 800 マイルは $0.1300/ガロンとなる。 <バルクターミナルの標準的な料金の水準> ターミナル料金は、どこでも $0.009 から $0.0350/ガロンである。大量輸送者は、ディスカウ ントを受けられる。 ブレンド料金は、受入れコストと、エタノールの混合コストはエタノール 1 ガロン当たり$0.0500 - $0.0800/ガロン。バイオディーゼルブレンドは高く $0.14/ガロンである。 ガソリン添加剤料金は、いくつかのターミナルでは、無印のガソリン添加剤をアンブランド輸送 者に提供する。それは製品が積まれるときに注入される。そのコストは、 $0.0025 から $0.0100/ガロンである。 潤滑性能(lubricity)の料金は、ディーゼルがターミナルで受入れられたとき、潤滑性能が 1 回 分 ( batch ) と し て タ ン ク に ポ ン プ で 注 入 さ れ る 。 潤 滑 性 能 の コ ス ト と 注 入 の コ ス ト は 、 $0.0035-$0.0075/ガロンである。 <添加剤でブランドを識別> 多くの石油は、混合して貯蔵タンクの中に貯められている。これらのタンクは、一般的には “地 域共同体貯蔵(community storage)”と呼ばれている。アンブランドといくつかのブランドの輸 送者はこの共同体貯蔵庫に貯蔵している。ブランドのガソリンは、ブランドの所有者の添加剤を 製品がローリーに積み込まれるときに受け取る。 <ローリー業者の選定に当たって> 自社所有トラックを使うか運送業者を使うかどうかは、需要家が必要な時に供給できるだけの 設備を自ら持っているかどうかを確認する必要がある。 評判のよく、安全な記録を持つよき運送業者を見つけておくことが重要である。運送業者を探 すときに、いつも関連情報を収集し、地方のハイウエイパトロールの安全記録をチェックしておく こと。 もし、石油を配送する際にアウトサイダーの運送業者を頼むなら、製品を在庫か供給者から積 み込むためには、少なくとも 3-4 社をセットしておく必要がある。 数量と地域的エリアによって

- 23 - はもっと多くを確保する必要がある。 <ちゃんと自分で情報を入手して、複数社を見比べて選ぶことが重要> いくつかの運送業者はトラックを独占的に使用する。これは、ほとんど自社所有トラックを所有 しているようなものである。トラックを 1 日 2 交替で走らせるのに支払うことになり、そしてそれは シフトを満たすための十分な仕事を供給するかどうかは自らの責任である。 いくつかの運送業者をセットすることは、よりよい配送の助けとなるばかりでなく、それは、適正 なレートで請求されているということを保証するため会社間のレートの比較が可能になる。 多くの運送業者は、公表されている運賃レートに加え燃料サーチャージコストをかける。ある者 は、毎週サーチャージを変更し、他は月次、四半期ごとに変える。サーチャージの合計は、 EIA から毎週発表されているディーゼルの小売価格の平均に基づいている。 <相場操縦を禁止する立法とガイドラインの公表> https://www.ftc.gov/sites/default/files/documents/rules/prohibition-energy-market-manipulation-rule/091113mmrguide.pdf

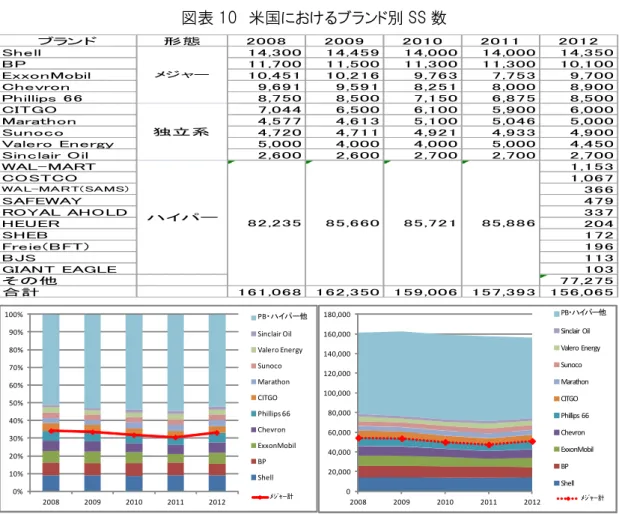

公正取引委員会 (FTC) のスタッフは、Energy Independence and Security Act of 2007 (EISA)(エネルギー自立安全法)と FTC の Petroleum Market Manipulation Rule(石油市場 操作規則)の詐欺対策に従うための手助けとして、上記のガイドブックを準備している。 FTC の規則による禁止行為の例として、 計画している価格または生産決定の虚偽またはミスリードな内容の公表。 連邦、州、地方政府に対する最新の在庫または精製事業者の操業状況の虚偽またはミスリ ードな内容の報告。 過去の取引の価格または数量についての価格報告サービス会社に対する虚偽またはミスリー ドな内容の提供。 実際の流動性や特別の資産、資産のための市場の市場価格を欺くための取引の実施。 図表 10 は米国におけるブランド別 SS 数となるが、メジャー系列の市場占有率は 1/3 程度 でおよそ半数を中小の独立系 SS 事業者が占めている。大手独立系 SS 事業者の SS 数シェ アは 15%程度だが、2010 年に製油所を売却した Sunoco 以外は精製設備を所有しており、 業界内でのプレゼンスは高い。特に Marathon Petroleum や Valero Energy の製油所はそれぞ れ 1,000 千 b/d 以上の精製能力を有している。なお、精製事業者が所有、運営を行っている SS は全体の 3%程度であり、大半は SS 事業者が運営を行っている。

- 24 - 米国におけるハイパー系 SS シェアは 3%と欧州諸国との比較において非常に低い水準にあ る。米国市場における激しい競争のなかで生き残るために SS 事業者は強靭な経営体質を有 しているとも言われている。 図表 10 米国におけるブランド別 SS 数 出所:NPN

図表 11 は Association for Convenience & Fuel Retailing(NACS:旧名称 National Association of Convenience Stores)が公表する事業者別 SS 保有数となるが、全米で 15 万 ヵ所ある SS のうち約 8 割にあたる 12 万ヵ所の SS にコンビニエンスストアが併設されており、 そのうち 58%にあたる 7 万ヵ所の SS が、1SS のみを所有する事業者となっている。 ブランド 形態 2008 2009 2010 2011 2012 Shell 14,300 14,459 14,000 14,000 14,350 BP 11,700 11,500 11,300 11,300 10,100 ExxonMobil 10,451 10,216 9,763 7,753 9,700 Chevron 9,691 9,591 8,251 8,000 8,900 Phillips 66 8,750 8,500 7,150 6,875 8,500 CITGO 7,044 6,500 6,100 5,900 6,000 Marathon 4,577 4,613 5,100 5,046 5,000 Sunoco 4,720 4,711 4,921 4,933 4,900 Valero Energy 5,000 4,000 4,000 5,000 4,450 Sinclair Oil 2,600 2,600 2,700 2,700 2,700 WAL-MART 1,153 COSTCO 1,067 WAL-MART(SAMS) 366 SAFEWAY 479 ROYAL AHOLD 337 HEUER 204 SHEB 172 Freie(BFT) 196 BJS 113 GIANT EAGLE 103 その他 77,275 合計 161,068 162,350 159,006 157,393 156,065 82,235 85,660 85,721 85,886 メジャー 独立系 ハイパー 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000 2008 2009 2010 2011 2012 PB・ハイパー他 Sinclair Oil Valero Energy Sunoco Marathon CITGO Phillips 66 Chevron ExxonMobil BP Shell メジャー計 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2008 2009 2010 2011 2012 PB・ハイパー他 Sinclair Oil Valero Energy Sunoco Marathon CITGO Phillips 66 Chevron ExxonMobil BP Shell メジャー計

- 25 - 図表 11 事業者別所有 SS(ヵ所) 出所:NACS 2.石油市場の主なプレーヤーとその変遷 米国市場は、かつてはメジャーが支配的な地位を確保していた。しかし、第二次石油危機以 降、21 世紀初頭まで約 20 年続いた原油低価格は、上流部門を中心にメジャーの収益性を大 きく低下させ、さらに米国内では油田の減退、OPEC 主要国では資源の国有化によるメジャーの 活動範囲の縮小という事態に直面し、新たな資源を求めて開発コストの高い極地や深海への展 開の必要性が高まっていた。 この中にあってメジャーは、1997 年から 2003 年頃にかけて相次いで合併や買収によりスーパ ーメジャーの道を目指し、新規地域での探鉱・開発資金を確保する一方で、統合により巨大化 した下流部門を、独占当局からの要請や自らの合理化方針から第三者への売却を進めた。 米国市場は、元々メジャーの小売市場までの独占を防止する意味から多くの制約を受け、そ の中でジョバーと呼ばれる仲介業者(とはいえ、日本の元売りにも匹敵する規模のものもあるが) やカリブ等から製品を調達するトレーダーなどが多く活動しており、これらの企業がメジャーの下 流部門のダウンサイジングによる資産整理の恩恵にあずかって多くのタンクや SS などを入手する にいたった。これらの業者に販売される製品は、いったん系列から離れ、ラックと呼ばれる製油 所や油槽所渡しの価格が設定されており、製品スポット市場とはやや異なる独特の卸売市場を 形成している。 多くの先進国で価格低下にもかかわらず石油需要の減少が続いているが、その中にあって米 市場では需要の増加が続いている。活動の中心はメジャーから中小の石油企業に移りつつある が、シェール開発の恩恵もあって、石油産業の活況は当面続くものと思われる。 以下に代表的な市場のプレーヤーのプロフィールを概括する。