経営者の在任期間と目標利益達成を意図した利益調整

石田 惣平

(埼玉大学)

蜂谷 豊彦

(一橋大学)

要 旨

本研究の目的は,経営者の在任期間と目標利益達成を意図した利益調整との関係を検証することに ある。分析の結果,在任期間が短い経営者ほど目標利益達成を意図した利益調整を行う可能性が高い ことが明らかとなっている。また,内部昇進の経営者よりも企業外部から雇われた経営者の方が,在 任期間と目標利益達成を意図した利益調整との関係が強くなることを発見している。

キーワード: 経営者の在任期間,利益調整,目標利益,株主からの評価,経営能力

1 はじめに

Ali and Zhang

(2015)は,在任期間が短いほど経営者は利益増加型の利益調整を行うことを報告している。経営者は様々な情報をもとに株主から経営能力1)を評価されており,能力が低いとみなされ た場合には交代させられる(Murphy and Zimmerman, 1993; Weisbach, 1988)。特に,在任期間が短いほ ど経営者を評価するための情報が少ないため,株主は経営能力の評価にあたり経営者自身が報告した 会計利益に大きな比重を置かざるを得ない(Dikolli et al., 2014; Fama, 1980; Gibbons and Murphy, 1992;

Holmström, 1999; Pan et al., 2015)。このことが,在任期間が短い経営者に利益増加型の利益調整を行

わせる誘因となる。交代させられてしまった場合には,経営者は将来得られたであろう高額の報酬や 社会的な地位を失うことになる。在任期間が短い時ほど,利益数値が低いことによって交代させられ る可能性は高いため,在任期間が短い経営者ほど利益増加型の利益調整を行う動機を強く有するので ある。ただし,在任期間が短い経営者が常に利益増加型の利益調整を行うとは限らない。これは,株主 が会計利益の大きさに比例して連続的に経営者に対する評価を改定するのではなく,黒字や増益と いった目標数値を達成できない場合に評価を下方に改めるためである。多くの実証研究では,経営者 が交代させられる確率は会計利益の低下に伴って連続的に増加するのではなく,ある種の目標値を 下回った場合に高まることが示されている(Dikolli et al., 2014; Huson et al., 2001; Kang and Shivdasani,

1995; Kaplan, 1994; 乙政 , 2004)。さらに,アンケート調査やインタビュー調査では,経営者は一定の

利益水準を下回った場合に,外部者からの評価が下がると感じているといった回答が得られている

■論 文

(Graham et al., 2005; 須田・花枝

, 2008)。これゆえ,在任期間が短い経営者は目標数値を達成できそ

うもない場合に,利益増加型の利益調整を行うと予想される。加えて,在任期間が短い時に,全ての経営者が目標利益達成を意図した利益調整を行うかも明らか ではない。特に,経営者が内部昇進した者なのか,あるいは外部から雇われた者なのかでは,株主が 経営者の能力を評価するにあたって利用できる情報量に差があると考えられる(Pan et al., 2015)。内 部出身者は長期間にわたって就任先の企業で経営に携わっていた経験があるため,株主がその者の経 営能力を評価するにあたって利用可能な情報は多い。他方,外部出身者は就任先の企業で働いていた 経験がない,あるいはあったとしても非常に短いため,株主が外部出身者を評価する際に利用できる 情報は内部出身者のものよりも限られる。このことは,内部出身者よりも外部出身者の方が,在任期 間が短い時に目標利益を達成できないことで株主からの評価が下がる可能性が高く,ゆえに目標利益 達成を意図した利益調整を行う動機を強く有することを示唆している。この見解と整合して,先行研 究では外部出身者は就任初年度に利益増加型の利益調整を行うことが報告されている(首藤

, 2001)。

本研究は,在任期間が短い経営者ほど目標利益を達成するために利益調整を行うのか,また内部 出身者と外部出身者とでは在任期間にともなう利益調整行動の変化に差異があるのかを検証する。な お,本研究では目標利益として黒字と増益を取り上げ,利益調整の尺度には裁量的会計発生高と異常 裁量的支出を統合した指標を用いている。また,入社して

4

年以内に経営者に就任した者を外部出身 者と区分している。2005年から2012

年までの17,764

企業・年のサンプルを用いて分析を行ったとこ ろ,次の検証結果が得られている。ひとつには,在任期間が短い経営者ほど目標利益を達成するため に利益調整を行うことが確認されている。もうひとつは,内部出身者に比べて外部出身者の方が,在 任期間が短い時に目標利益達成を意図した利益調整を行う傾向が強いことが明らかとなっている。本 研究はまた,在任期間が短い経営者が利益調整を行う際に会計的裁量行動と実体的裁量行動のどちら を選択するのかを検証している。分析の結果,在任期間が短い経営者は会計的裁量行動よりも実体的 裁量行動を選好することがわかっている。本研究の構成は次の通りである。第

2

節では,先行研究を整理し,本研究の仮説を提示する。第3

節ではリサーチ・デザインとサンプルについて説明する。第4

節では検証結果を報告する。第5

節で は頑健性分析,第6

節では追加分析について述べる。第7

節は本研究のまとめである。2 先行研究と仮説構築

経営者は様々な情報をもとに株主から経営能力を評価されており,能力がないと判断されれば交 代させられる(Murphy and Zimmerman, 1993; Weisbach, 1988)。とりわけ,これまでの研究からは経営 者によって報告された利益数値が著しく低い場合,経営者が交代させられる確率は高まることが報 告されている(Dikolli et al., 2014; Huson et al., 2001; Kang and Shivdasani, 1995; Kaplan, 1994; Murphy and

Zimmerman, 1993; Weisbach, 1988; 乙政 , 2004)。このことは,経営者によって定期的に報告される利

益数値には経営能力が反映されているものと株主が推察していることを示唆している。他方,Dikolli et al.(2014)は,経営者の在任期間が経営者交代と会計利益の関係に影響を及ぼすこ とを理論的かつ実証的に示している。経営者の在任期間が長くなると,株主は経営者が過去に報告し た会計利益を参照できるだけでなく,経営者がこれまでにとった戦略や行動など,経営能力を評価す るための情報を多く取得できるようになるので,経営者の在任期間が長期にわたるほど経営能力を評 価する際の不確実性は緩和される(Fama, 1980; Gibbons and Murphy, 1992; Holmström, 1999; Pan et al.,

2015)。それゆえ,経営者の在任年数が長い(短い)ほど,株主が経営者の能力を評価する際に利用可

能な情報が多く(少なく)なり,新たに報告された利益数値に対する比重が減少(増加)し,結果とし て経営者交代と会計利益の関係は弱く(強く)なる。在任期間が短い時ほど経営者交代と会計利益の関係が強くなることは,在任期間が短い経営者に利 益増加型の利益調整を行わせる誘因となる。経営者は交代させられてしまうと,交代させられなけれ ば得られたであろう高額な報酬や社会的な地位を失うことになる。とりわけ,在任期間が短い時ほど,

利益数値が低いことによって経営者が交代させられる可能性は高いので(Dikolli et al., 2014),在任期 間が短い経営者は高額な報酬や社会的な地位を失うことを恐れて,利益増加型の利益調整を行うと考 えられる。近年の研究からは,この予想と整合的な結果が得られている。たとえば,経営者の在任期 間と利益調整の関係を検証した

Ali and Zhang

(2015)は,在任期間が短い経営者ほど利益増加型の利 益調整を行うことを報告している。しかし,本研究は在任期間が短い経営者が常に利益増加型の利益調整を行うわけではないと考え る。これは,株主が報告された会計利益の大きさに比例して連続的に経営者に対する評価を改定する のではなく,黒字や増益といった目標数値を達成できない場合に評価を改めるためである。これまで 多くの実証研究において,赤字あるいは減益になった場合に,経営者が交代させられる確率が高くな ることが確認されている(Dikolli et al., 2014; Huson et al., 2001; Kang and Shivdasani, 1995; Kaplan, 1994;

乙政

, 2004)。これら一連の発見事項は,株主は経営者が黒字や増益といった目標数値を達成できな

い場合に,経営者に対する評価を引き下げることを示唆するものである。

加えて,Graham et al.(2005)や須田・花枝(2008)が行ったアンケート調査では,半数以上の役員は 一定の利益水準を達成できなかった場合に外部者からの評価が下がると感じているといった調査結果 が報告されている。さらに,Graham et al.(2005)が先のアンケート調査と同時に行ったインタビュー 調査では,ある役員から「目標となる利益水準を達成できないと職を失うと考えている」との回答が 得られている。つまり,経営者自身も目標利益を達成できない場合,株主からの評価が下がり,交代 させられる可能性が高まると認識しているのである。ここまでの議論から,在任期間が短い経営者ほ ど目標利益達成を意図した利益調整を行うことが予想される。そこで,次の仮説を導出する。

仮説1:在任期間が短い経営者ほど目標利益達成を意図した利益調整を行う可能性が高い。

また,在任期間が短い時に,全ての経営者が目標利益達成を意図した利益調整を行うかも定かでは ない。特に,内部昇進の経営者と,外部から雇われた経営者とでは,就任時点における経営能力を評 価するための情報量に差があるため(Pan et al., 2015),目標利益を達成できなかった場合に評価が引 き下げられる可能性も異なると考えられる。外部出身者は就任先の企業で働いていた経験がない,あ るいは働いていたとしてもその期間は非常に短いため,外部出身者の経営能力を評価する際に利用で きる情報量には限りがある。日本では,外部出身者が経営者となる場合,大株主から派遣されること も多いが(Kang and Shivdasani, 1995; 首藤

, 2000),派遣元と派遣先の企業で必要とされる経営能力に

は乖離が存在するため,株主が経営者としての能力を評価する際に用いることができる情報は少ない といえる。これに対して,内部出身者は就任先の企業で経営に携わっていた経験があり,またその期間も長期 にわたるため,株主が内部出身者を評価するにあたって利用できる情報量は外部出身者の情報量に比 べて多い。そのため,在任期間が短い時に,内部出身者よりも外部出身者の方が目標利益を達成でき ないことで株主からの評価が引き下げられる可能性が高く,ゆえに目標利益達成を意図した利益調整

を行う動機を強く持つと考えられる。首藤(2001)では,外部出身者は就任初年度に利益増加型の利 益調整を行うことが報告されており,上記の見解と整合的な結果が得られている。ここまでの議論か ら,本研究は次の仮説を設定する。

仮説2: 企業内部で昇進した経営者よりも,企業外部から雇われた経営者の方が,在任期間が短 い時に目標利益達成を意図した利益調整を行う可能性が高い。

3 リサーチ・デザイン

3.1 目標利益達成を意図した利益調整

仮説の検証にあたり,まず目標利益を設定する必要がある。これまでの研究からは,赤字や減益に なった場合に,経営者が交代させられる確率が高まることが明らかとなっている(Dikolli et al., 2014;

Huson et al., 2001; Kang and Shivdasani, 1995; Kaplan, 1994; 乙政 , 2004)。加えて,Graham et al.

(2005)や須田・花枝(2008)のアンケート調査によれば,半数以上の役員が黒字や増益を達成すべき目標数 値に据えていることが報告されている2)。これらの研究成果は,経営者は黒字や増益を達成できない と株主からの評価が下がり,交代させられる確率が高まると認識していることを示唆している。そこ で,本研究は当期純利益が黒字か,あるいは増益であるかに注目する。

また,本研究では利益調整の尺度として会計的裁量行動と実体的裁量行動の双方を統合した尺度を 用いる。目標利益達成を意図した利益調整行動に影響を与える要因を検証している首藤(2007)では,

利益調整の方法として会計的裁量行動にのみ焦点をあてている。しかし,会計的裁量行動は会計上の 見積もりなどを変更することで利益調整を行う手法であるため,過度な利益調整は会計監査人から是 正するよう求められるなど,その利用には制約が付きまとう(Graham et al., 2005; Zang, 2012; 須田・

花枝

, 2008)。それゆえ,経営者は会計的裁量行動のみを用いて目標利益を達成しようとするのでは

なく,会計的裁量行動と実体的裁量行動を組み合わせながら目標利益の達成を試みると考えられる3)。 このような状況を想定した場合,会計的裁量行動にのみ注目すると,本来利益調整を行って目標利 益を達成している経営者をそうでない者と区分してしまう可能性がある。たとえば,会計的裁量行動 によって

15

億円,実体的裁量行動によって15

億円の利益調整を行い,最終的に20

億円の当期純利 益を計上した経営者がいるとする。この時,会計的裁量行動にのみに注目すると,利益調整前の当期 純利益は5

億円となり,この経営者は利益調整を行わずとも黒字を確保できた経営者と区分されてし まう。こうした可能性を排除するために,本研究は会計的裁量行動と実体的裁量行動の双方を統合し た尺度を用いて,目標利益達成を意図した利益調整の尺度を作成する。具体的な作成方法は以下の通 りである。はじめに,会計的裁量行動の変数である裁量的会計発生高を推定する。裁量的会計発生高の推定に は,Jones(1991)と

Dechow and Dichev

(2002)が考案したモデルを統合したMcNichols

(2002)のモデ ルを用いる。具体的にはまず,(1)式を産業・年ごとに最小二乗法で推定する4)。ここで,TACi,tはt

期会計発生高5),CFOi,t(CFOi,t⊖1,CFOi,t+1)はt

期(t⊖1期,t+1期)営業キャッシュ・フロー,CREVi,t はt

期売上高変化額,PPEi,tはt

期末有形固定資産6),Ai,t⊖1(Ai,t,Ai,t⊖2)はt⊖1

期末(t期末,t⊖2期末)総資産である。続いて,⑴式の推定から得られた残差(εi,t)に

A

i,t⊖1を乗じることで,t期裁量的会計発 生高(DACi,t)を算出する。DACi,tが正に大きな値をとるほど,利益増加型の利益調整が行われていることを意味する。

⑴

次に,実体的裁量行動の変数である異常裁量的支出を推計する。本研究は

Roychowdhury

(2006)が 考案したモデルを用いて,異常裁量的支出の推定を行う。まず,⑵式を産業・年ごとに最小二乗法で 推定する。EXP

i,tはt

期裁量的支出額7),S

i,t⊖1はt⊖1

期売上高,A

i,t⊖1の定義は⑴式と同じである。そして,⑵式を推定して得られた残差(τi,t)に

A

i,t⊖1を掛け合わせることによって,t

期異常裁量的支出(DEXPi,t) を計算する。DEXPi,tは負の方向に大きな値をとるほど,経営者が利益増加型の利益調整を行ってい ることを示している。(EXPi,t

/ A

i,t⊖1) = γ0+ γ

1(1 / Ai,t⊖1) + γ2(Si,t⊖1/ A

i,t⊖1) + τi,t ⑵続いて,利益調整前当期純利益を計算する。t期当期純利益(Ei,t)から

DAC

i,tを引き,DEXPi,tを足 し戻した値がt

期利益調整前当期純利益(EBEMi,t)である。そして,EBEMi,tを用いて,黒字確保を意 図した利益調整の変数(POS_EMi,t)と増益達成を意図した利益調整の変数(INC_EMi,t)を作成する。POS_EM

i,tはEBEM

i,tが0

未満かつE

i,tが0

以上であれば1,それ以外は 0

をとるダミー変数である。POS_EM

i,tが1

の値をとる場合,経営者が利益調整を行って黒字を確保していることを意味する。INC_EM

i,tはEBEM

i,tがE

i,t⊖1未満かつE

i,tがE

i,t⊖1以上であれば1,それ以外は 0

をとるダミー変数である。INC_EM

i,tが1

の値をとる時,経営者が利益調整を行って増益を達成していることを示している。3.2 経営者の在任年数

次に,経営者の在任年数を計算する。本研究では,社長の職に就く者を経営者と定義する。これは,

日本の取締役会において社長が最も強い権限を有しており,それゆえ社長が会社の最高責任者として 広く認知されているためである(Kang and Shivdasami, 1995; Kaplan, 1994; 乙政

, 2004; 首藤 , 2001)。そ

して,社長である経営者の在任年数を,図 1のように計算する。図1

からわかる通り,前任の経営 者が交代した年を新任の経営者の在任年数の1

年目とし,それ以降を2

年目,3年目として数える。そして,上記の計算方法にもとづいて経営者の在任年数の変数(TENi,t)を作成する。

なお,分析を行うにあたっては,本研究では経営者の在任年数の自然対数(LN(TENi,t))を用いる。

経営者の在任期間と利益調整との関係を検証している

Ali and Zhang

(2015)では,在任年数が3

年以 下である経営者を就任間もない経営者とし,就任間もない経営者であれば1,それ以外は 0

とするダ(TACi,t

/ A

i,t⊖1) = β0+ β

1(CFOi,t⊖1/ A

i,t⊖2) + β2(CFOi,t/ A

i,t⊖1) + β3(CFOi,t+1/ A

i,t)+

β4(CREVi,t/ A

i,t⊖1)+ β5(PPEi,t/ A

i,t⊖1) + εi,t図1 経営者の在任年数の計算方法 前任経営者が交代した年

前任経営者の在任年数 新任経営者の在任年数

4年目 5年目 6年目 1年目 2年目 3年目 4年目

ミー変数が分析に用いられている。これは,株主が経営者の能力を評価する際の不確実性は経営者の 在任年数が

1

年目から3

年目にかけて一定であり,それゆえ経営者が利益増加型の利益調整を行う可 能性も1

年目から3

年目の間では変わらないことを仮定するものである。しかし,Pan et al.(2015)は,株主が経営能力を評価する際の不確実性は,経営者の在任期間が長く なるにつれて減少し,かつその減少幅は小さくなることを報告している。このことは,経営者が利益 増加型の利益調整を行う可能性は,経営者の在任年数が

1

年目から3

年目までで一定ではなく,1年 目から3

年目の間においても減少し,またその減少幅は一定ではなく,経営者の在任期間が長くなる につれて小さくなることを示唆している。これゆえ,経営者の在任年数の生値やAli and Zhang

(2015)のような就任間もない経営者を特定するダミー変数を用いるよりも,経営者の在任年数の自然対数を 用いた方が妥当であると考えられる。

3.3 外部出身の経営者

また,先に提示した仮説を検証するためには,経営者が内部出身者であるか,あるいは外部出身者 であるかを特定する必要がある。本研究は首藤(2001)に倣い,内部出身者と外部出身者を区分する。

具体的には,入社して

4

年以内に経営者に就任した者を外部出身者,それ以外を内部出身者とし,外部出身者の変数(OUTi,t)を構築する。OUTi,tは経営者が外部出身者であれば

1,それ以外は 0

をと るダミー変数である。入社1

年目に経営者に就任した者を外部出身者と限定しないのは,外部から経 営者を雇う場合,ただちに経営者に就任させるのではなく,一度取締役に就任させたのちに,数年 の期間をおいて経営者とすることが多いためである(Kang and Shivdasami, 1995; Pan et al., 2015; 首藤, 2001)。

3.4 分析モデル

仮説

1

を検証するにあたっては,⑶式の二項ロジット・モデルを最尤法により推定する。被説明変 数はPOS_EM

i,tかINC_EM

i,tのいずれかである。黒字を目標利益とする場合にはPOS_EM

i,t,増益とす る場合にはINC_EM

i,tを被説明変数に用いる。⑶式の説明変数において,本研究が注目するのはLN

(TENi,t)である。LN(TENi,t)の係数が有意な負の値をとる場合,在任期間が短い経営者ほど目標利 益達成を意図した利益調整を行っている確率が高いこと,すなわち仮説1が支持されることを意味する。

POS_EM

i,tor INC_EM

i,t= φ

0+ φ

1LN

(TENi,t)+ φ

2OUT

i,t+ φ

3FINAL

i,t+ φ

4OWN

i,t+ φ

5AGE

i,t+ φ

6LN

(MVi,t)+ φ

7MTB

i,t+ φ

8LEV

i,t+ φ

9ROA

i,t+ φ

10INST

i,t+ φ

11IND

i,t+ φ

12AGROWTH

i,t+ φ

13EGROWTH

i,t+ φ

14YEAR

i,t+ φ

15INDUSTRY

i,t+ υ

i,t⑶

⑶式には,説明変数としていくつかのコントロール変数を追加的に組み込んでいる。第

1

に,経営 者特性である。本研究では退任年ダミー(FINALi,t),経営者持株比率(OWNi,t),経営者年齢(AGEi,t) を⑶式に含める。経営者が過度な報酬を得たとしても,退任後に返還させることは困難であるた め,退任を間近に控えた経営者ほど利益調整を行って多くの報酬を得ようとする(Dechow and Sloan,1991)。ゆえに,FINAL

i,tとAGE

i,tの係数は正であると予想する。また,経営者の株式保有割合が高くなると,経営者と株主の利害が一致するようになり,経営者は利己的な行動をとらなくなる(Jensen

and Meckling, 1976)。先行研究からは経営者持株比率が高い企業の経営者ほど利益調整を行わないこ

とが報告されている(Warfield et al., 1995)。よって,OWNi,tの係数の予想符号は負である。第

2

に,企業特性である。まず,企業規模(LN(MVi,t))と時価簿価比率(MTBi,t)を組み込む。成長 企業ほど市場からの期待が高く,目標利益を達成できなかった場合の失望感が大きいため(Skinnerand Sloan, 2002),目標利益を達成するために利益調整を行うと考えられる。ゆえに,LN

(MVi,t)の係数は負,MTBi,tの係数は正であると予想する。次に,負債比率(LEVi,t)である。負債での資金調達に は一定水準の利益を確保することを規定した財務制限条項が付されることがあるが(中村・河内山

,

2015),当該条項に抵触すると企業には追加的なコストの負担が強いられる(首藤 , 2007)。そのため,

負債残高が多い企業の経営者ほど利益調整をして一定の利益水準の確保に努めるだろう。このこと から,LEVi,tの係数は正の値をとるだろう。また,企業業績(ROAi,t)を組み込む。先行研究から,利 益調整と企業業績との間にシステマティックな正の相関があることが確認されている(Kotheri et al.,

2005; Roychowdhury, 2006)。よって,ROA

i,tの係数は正であると予想する。第

3

に,コーポレート・ガバナンスである。高品質なコーポレート・ガバナンスを有する企業では,経営者の機会主義的行動が抑制されるため,コーポレート・ガバナンスの質が高い企業の経営者ほど 目標利益達成を意図した利益調整を行いにくくなると考えられる。とりわけ,これまでの研究からは 機関投資家持株比率や社外取締役比率が高い企業ほど,経営者の行動が規律付けられるため,経営者 は利益調整を行わなくなる傾向にあることが確認されている(Bushee, 1998; Klein, 2002)。本研究では これら先行研究の知見を活かして,機関投資家持株比率(INSTi,t)および社外取締役比率(INDi,t)を組 み込む。INSTi,tと

IND

i,tの係数はともに負の値をとると予想される。第

4

に,総資産成長率(AGROWTHi,t)と従業員数成長率(EGROWTHi,t)をコントロールする。先行 研究からは,経営者の在任期間にともなって総資産成長率および従業員数成長率が高くなることが確 認されている(Pan et al., 2016)。一方で,総資産成長率と会計発生高の間には負,従業員数成長率と 裁量的支出の間には正の相関があると考えられる。たとえば,総資産成長率が高い企業は設備投資に 積極的であるゆえ,減価償却費の負担額が大きくなり,結果として会計発生高が負の方向に大きくな る。また,従業員数成長率が高い企業は研究開発支出や給料などの負担額が大きくなるため,裁量的 支出は正の方向に大きくなるだろう。このことは,総資産成長率と従業員数成長率は目標利益達成を 意図した利益調整の変数とシステマティックな負の相関があり,それゆえこれらの要因をコントロー ルしない場合,経営者の在任期間と目標利益達成を意図した利益調整の変数の間に見かけ上の負の相 関が生じる可能性があることを示唆している。そこで,本研究ではAGROWTH

i,tとEGROWTH

i,tを組 み込む。AGROWTHi,tとEGROWTH

i,tの係数の予想符号は負である。仮説

2

の検証にあたっては,⑷式の二項ロジット・モデルを最尤法により推定する。被説明変数は⑶式同様,POS_EMi,tと

INC_EM

i,tのいずれかである。⑷式の説明変数において本研究が関心を寄せ るのはLN

(TENi,t)× OUT

i,tの係数である。LN(TENi,t)× OUT

i,tの係数が有意な負の値をとる場合,仮 説2

が支持されたことを意味する。なお,⑷式には⑶式同様,説明変数として追加的にコントロール 変数を組み込んでいる。また,⑶式と⑷式には時間効果と産業効果をコントロールするために,年ダ ミー(YEARi,t)および産業ダミー(INDUSTRYi,t)を含めている。産業ダミーは日経業種中分類をもと に作成している。全ての変数の詳細な定義については表 1を参照してほしい。POS_EM

i,tor INC_EM

i,t= η

0+ η

1LN

(TENi,t)+ η

2OUT

i,t+ η

3LN

(TENi,t)× OUT

i,t+ η

4FINAL

i,t+ η

5OWN

i,t+ η

6AGE

i,t+ η

7LN

(MVi,t)+η

8MTB

i,t+ η

9LEV

i,t+ η

10ROA

i,t+ η

11INST

i,t ⑷+ η

12IND

i,t+ η

13AGROWTH

i,t+ η

14EGROWTH

i,t+ η

15YEAR

i,t+ η

16INDUSTRY

i,t+ ω

i,tなお,⑶式と⑷式の係数の有意確率は,年のクラスタリングに対して頑健な標準誤差にもとづいて

計算している。Petersen(2009)によれば,分析モデルの誤差項が同一企業間および同一年間で相関し ている場合,企業と年のクラスタリングに対して頑健な標準誤差を用いることで,正しい有意性検定 を行うことができると指摘されている。しかし,企業と年のクラスタリングに対して頑健な標準誤差 を求める場合,分散が負の値になり,有意確率が求められない可能性がある8)。他方,年や企業のク ラスタリングに対して頑健な標準誤差を求める場合には,分散は負になることはない。また,企業数 が大きく年数が小さいショート・パネルでは,年のクラスタリングに対して頑健な標準誤差は企業お よび年のクラスタリングに対して頑健な標準誤差とほとんど変わらなくなることが知られている(太 田,2013)。それゆえ,ここでは年のクラスタリングに対して頑健な標準誤差を用いて,係数の有意 確率を求める。

3.5 サンプル

本研究のサンプルは

2005

年から2012

年までの以下の条件を満たす企業である。①日本の株式市変 数 定 義

被説明変数

POS_EMi,t t期に黒字確保を意図した利益調整を行っていれば 1 それ以外は 0 をとるダミー変数。

ここで,t期利益調整前当期純利益が 0 未満かつt期当期純利益が 0 以上であれば,t期 に黒字確保を意図した利益調整を行っていると分類する。t期利益調整前当期純利益はt 期当期純利益からt期裁量的会計発生高を引き,t期異常裁量的支出を足した値である。

t期裁量的会計発生高は McNichols(2002)が考案したモデル,t期異常裁量的支出は Roychowdhury(2006)が考案したモデルを用いて推定している。

INC_EMi,t t期に増益達成を意図した利益調整を行っていれば 1 それ以外は 0 をとるダミー変数。

ここで,t期利益調整前当期純利益がt-1 期当期純利益未満かつt期当期純利益がt-1 期 当期純利益以上であれば,t期に増益達成を意図した利益調整を行っていると分類する。

t期利益調整前当期純利益はt期当期純利益からt期裁量的会計発生高を引き,t期異常 裁量的支出を足した値である。t期裁量的会計発生高は McNichols(2002)が考案した モデル,t期異常裁量的支出は Roychowdhury(2006)が考案したモデルを用いて推定 している。

説明変数

LN(TENi,t) t期の社長の在任年数の自然対数。

OUTi,t t期の社長が外部出身者であれば 1 それ以外は 0 をとるダミー変数。ここで,外部出身 者は在任年数が 1 年目の時に入社年数が 4 年以下である社長を指す。

FINALi,t t期の社長の在任年数が最終年であれば 1 それ以外は 0 をとるダミー変数。

OWNi,t t期末役員持株比率。

AGEi,t t期社長年齢。

LN(MVi,t) t期末株式時価総額の自然対数。

MTBi,t t期末自己資本に対する株式時価総額の割合。

LEVi,t t期末株式時価総額に対する負債の割合。

ROAi,t t期当期純利益。なお,t-1 期末総資産で基準化を施している。

INSTi,t t期末国内機関投資家持株比率。

INDi,t t期末取締役人数に対する社外取締役人数の割合。

AGROWTHi,t t期総資産成長率。

EGROWTHi,t t期従業員数成長率。

表1 変数の定義

場に上場している企業,②決算月数が

12

カ月である企業,③日本基準にもとづき財務諸表を作成し ている企業,④金融業に該当しない企業,⑤分析に必要な変数が入手可能な企業である。なお,財 務情報のデータについては連結財務諸表のデータが取得できる場合にはそちらを優先的に使用してい る。これらの条件を通して,17,764企業・年をサンプルとして抽出している。サンプルの抽出期間を2005

年から2012

年までとしているのは,LN(TENi,t)やOUT

i,tのような経営者特性に関する変数を作 成するのに必要なデータが2005

年から2012

年までしか入手できないためである。本研究で用いる財務情報と株価についてのデータは

NEEDS-FinancialQUEST,コーポレート・ガバ

ナンスに関するデータはNEEDS-Cges

から入手している。また,経営者についてのデータはNEEDS- Cges

および役員情報データベースから収集している。具体的にはまず,役員情報データベースから 各取締役の役職を把握し,社長の役職に就く者,すなわち経営者を特定する。続いて,NEEDS-Cges から先に特定した経営者がいつからその役職に就いたのかを特定し,在任年数を計算する。この在任 年数のデータを用いて,LN(TENi,t)およびFINAL

i,tの変数を作成している。OUTi,t,OWNi,t,AGEi,tに 関しては,役員情報データベースに取締役の入社年日,生年月日,持株数が収録されているので,そ れらのデータを用いて変数を作成している。なお,各データベースは日本経済新聞社が提供するもの である。4 検証結果

4.1 記述統計量

表 2は記述統計量である。なお,ダミー変数を除く全ての変数について,各年で上下1%のウィン ソライズを施している。ここではまず,目標利益を達成するために利益調整を行っている経営者を特 定するダミー変数,すなわち

POS_EM

i,tとINC_EM

i,tに注目する。POS_EMi,tとINC_EM

i,tの平均値を 見ると,それぞれ0.353

と0.274

である。つまり,サンプルの35.3%

(27.4%)の経営者が黒字確保(増益達成)のために利益調整を行っていることがわかる。利益調整によって増益を達成する企業よ りも黒字を確保する割合の方が多い点は,日本企業を対象に目標利益達成を意図した利益調整に関す る分析を行っている一連の先行研究の発見事項と整合的である(Enomoto and Yamaguchi, 2017; 首藤

, 2007)。

次に,経営者の在任年数に関する変数を見る。仮説の検証には経営者の在任年数の自然対数をとっ た

LN

(TENi,t)を用いるが,表2

ではその生値であるTEN

i,tを掲載している。表2

から,本研究が対象 とする経営者の在任年数の平均値(中央値)は8.587

年(5.000年)であることがわかる。ただし,こ の値は経営者の職を複数年にわたり務めている者の在任年数が重複して計算されているため,日本 企業の経営者の正確な在任年数を表していない。そこで,本研究では図 2のように退任した経営者 のTEN

i,tの分布を作成し,経営者の最終的な在任年数の傾向を調査している。図2

から,退任した経 営者の在任年数の平均値(中央値)は8.702

年(6.000年)であることが確認できる。この値は,日本企 業の経営者の在任年数を調査している先行研究と概ね変わらない(Kang and Shivdasani, 1995; Kaplan,1994; 乙政 , 2004)。

また,経営者が外部出身者であることを示すダミー変数,すなわち

OUT

i,tの記述統計量を見てみる と,その平均値は0.300

である。本研究が分析の対象としているサンプルのうち30.0%

が外部から経 営者を雇っている企業であることがわかる。ただし,TENi,t同様,この値は企業外部から雇われた経営者が複数年にわたり経営者の職に就いていることの影響を排除できていないため,日本企業におい て外部から雇われた経営者がどの程度存在するのかを正確に示していない。そこで,本研究は新任の 経営者を対象として

OUT

i,tの平均値を計算している。その平均値は0.294

であり,日本企業の新任経営者の

29.4%

が外部出身者だといえる。この値は,本研究と同じ定義で外部出身者と内部出身者を平均値 標準偏差 最小値 25% 中央値 75% 最大値

POS_EMi,t 0.353 0.478 0.000 0.000 0.000 1.000 1.000 INC_EMi,t 0.274 0.446 0.000 0.000 0.000 1.000 1.000 TENi,t 8.587 8.834 1.000 3.000 5.000 11.000 42.000 OUTi,t 0.300 0.458 0.000 0.000 0.000 1.000 1.000 FINALi,t 0.121 0.326 0.000 0.000 0.000 0.000 1.000 OWNi,t 0.076 0.111 0.000 0.004 0.021 0.106 0.539 AGEi,t 59.430 7.967 36.000 56.000 61.000 64.000 80.000 LN(MVi,t) 9.623 1.644 6.229 8.408 9.437 10.659 14.367 MTBi,t 1.246 1.203 0.168 0.595 0.901 1.451 12.147 LEVi,t 1.850 2.112 0.029 0.535 1.180 2.375 21.166 ROAi,t 0.022 0.050 -0.219 0.007 0.022 0.043 0.219 INSTi,t 0.139 0.147 0.000 0.014 0.086 0.224 0.610 INDi,t 0.073 0.121 0.000 0.000 0.000 0.125 0.556 AGROWTHi,t 0.023 0.131 -0.386 -0.038 0.012 0.068 1.262 EGROWTHi,t 0.031 0.122 -0.348 -0.021 0.011 0.055 1.041 注: 上の表は記述統計量を示している。変数の定義は表 1 を参照してほしい。ダミー変数を除く各変数は年ごとに上下 1% で

ウィンソライズを施している。

表2 記述統計量

図2 退任した経営者の在任年数の分布

0 50 100 150 200 250 300 350

退任時の経営者の在任年数

1 6 11 16 21 26 31 36 41

N:2,153 平均値:8.702 中央値:6.000

経営者の人数

区分し,新任経営者の外部出身者の割合を調査した首藤(2001)よりも若干低い9)。

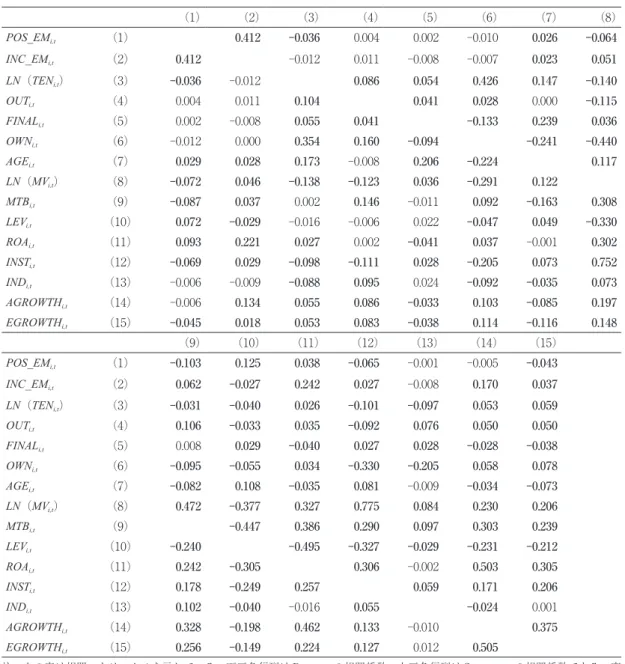

表 3は相関マトリックスを示している。下三角行列は

Pearson

の相関係数,上三角行列はSpearman

の相関係数である。説明変数であるLN

(TENi,t)と被説明変数であるPOS_EM

i,tおよびINC_EM

i,tそれ ぞれの相関係数を見てみると,LN(TENi,t)とPOS_EM

i,tの相関係数は有意な負の値をとっていること がわかる。これに対して,LN

(TENi,t)とINC_EM

i,tの相関係数は負であるものの,有意な値ではない。以上の結果は,在任期間が短い経営者ほど黒字を確保するために利益調整を行っている可能性が高い ことを示している。ただし,表

3

では,目標利益達成を意図した利益調整を行おうとする経営者行動(1) (2) (3) (4) (5) (6) (7) (8)

POS_EMi,t (1) 0.412 -0.036 0.004 0.002 -0.010 0.026 -0.064 INC_EMi,t (2) 0.412 -0.012 0.011 -0.008 -0.007 0.023 0.051 LN(TENi,t) (3) -0.036 -0.012 0.086 0.054 0.426 0.147 -0.140 OUTi,t (4) 0.004 0.011 0.104 0.041 0.028 0.000 -0.115 FINALi,t (5) 0.002 -0.008 0.055 0.041 -0.133 0.239 0.036 OWNi,t (6) -0.012 0.000 0.354 0.160 -0.094 -0.241 -0.440

AGEi,t (7) 0.029 0.028 0.173 -0.008 0.206 -0.224 0.117

LN(MVi,t) (8) -0.072 0.046 -0.138 -0.123 0.036 -0.291 0.122

MTBi,t (9) -0.087 0.037 0.002 0.146 -0.011 0.092 -0.163 0.308

LEVi,t (10) 0.072 -0.029 -0.016 -0.006 0.022 -0.047 0.049 -0.330

ROAi,t (11) 0.093 0.221 0.027 0.002 -0.041 0.037 -0.001 0.302

INSTi,t (12) -0.069 0.029 -0.098 -0.111 0.028 -0.205 0.073 0.752

INDi,t (13) -0.006 -0.009 -0.088 0.095 0.024 -0.092 -0.035 0.073 AGROWTHi,t (14) -0.006 0.134 0.055 0.086 -0.033 0.103 -0.085 0.197 EGROWTHi,t (15) -0.045 0.018 0.053 0.083 -0.038 0.114 -0.116 0.148

(9) (10) (11) (12) (13) (14) (15)

POS_EMi,t (1) -0.103 0.125 0.038 -0.065 -0.001 -0.005 -0.043 INC_EMi,t (2) 0.062 -0.027 0.242 0.027 -0.008 0.170 0.037 LN(TENi,t) (3) -0.031 -0.040 0.026 -0.101 -0.097 0.053 0.059

OUTi,t (4) 0.106 -0.033 0.035 -0.092 0.076 0.050 0.050

FINALi,t (5) 0.008 0.029 -0.040 0.027 0.028 -0.028 -0.038

OWNi,t (6) -0.095 -0.055 0.034 -0.330 -0.205 0.058 0.078

AGEi,t (7) -0.082 0.108 -0.035 0.081 -0.009 -0.034 -0.073

LN(MVi,t) (8) 0.472 -0.377 0.327 0.775 0.084 0.230 0.206

MTBi,t (9) -0.447 0.386 0.290 0.097 0.303 0.239

LEVi,t (10) -0.240 -0.495 -0.327 -0.029 -0.231 -0.212

ROAi,t (11) 0.242 -0.305 0.306 -0.002 0.503 0.305

INSTi,t (12) 0.178 -0.249 0.257 0.059 0.171 0.206

INDi,t (13) 0.102 -0.040 -0.016 0.055 -0.024 0.001

AGROWTHi,t (14) 0.328 -0.198 0.462 0.133 -0.010 0.375 EGROWTHi,t (15) 0.256 -0.149 0.224 0.127 0.012 0.505

注: 上の表は相関マトリックスを示している。下三角行列は Pearson の相関係数,上三角行列は Spearman の相関係数である。変 数の定義は表 1 を参照してほしい。ダミー変数を除く各変数は年ごとに上下 1% でウィンソライズを施している。太文字は 5%

水準で有意であることを示している。

表3 相関マトリックス

に影響を及ぼす可能性のある様々な要因を統制していない。そこで,次に⑶式と⑷式を推定すること によって,仮説の検証を試みる。

4.2 多変量分析

本研究はまず予備的検証として,本研究のサンプルおよび分析モデルを用いた場合にも,Ali and

Zhang

(2015)と同じように在任期間が短い経営者ほど平均的に利益増加型の利益調整を行うという結果が得られるかを検証する。具体的には,被説明変数に利益調整の変数(EMi,t)を用いて,⑶式と⑷ 式を最小二乗法により推定する。EMi,tは

DAC

i,tからDEXP

i,tを差し引いた値をA

i,t⊖1で除したものであ る。EMi,tが正の方向に大きな値をとるほど,経営者は利益増加型の利益調整を行っていることを意 味する。表 4のパネル

A

は被説明変数にEM

i,tを用いて,⑶式と⑷式を推定した結果を示している。⑶式の 推定結果を示した列A

を見てみると,本研究が関心を寄せるLN

(TENi,t)の係数は⊖0.008と1 %

水準 で有意な負の値をとっていることがわかる。このことから,在任期間が短い経営者ほど平均的に利 益増加型の利益調整を行っているといえる。本研究のサンプルおよび分析モデルを用いた場合にも,Ali and Zhang

(2015)と同じような結果が得られている。続いて,⑷式の推定結果である列B

に目を向けると,LN(TENi,t)

× OUT

i,tの係数は⊖0.013と1 %

水準で有意な負の値である。すなわち,在任期 間が短い時に経営者が利益増加型の利益調整を行う傾向は,内部出身者に比べて外部出身者の方が強 いといえる。ただし,パネル

A

の結果が得られたとしても,在任期間の短い経営者にとっては利益調整の動機 が特に強くなる局面が存在する可能性がある。被説明変数をPOS_EM

i,tとINC_EM

i,tにした場合に,⑶式の

LN

(TENi,t)の係数が有意な負の値をとるといった結果が得られたのであれば,在任期間が短 い経営者は目標数値を達成できそうもない時に利益増加型の利益調整を行う動機を強く有するといえ る。これは,POS_EMi,tやINC_EM

i,tが0

の企業には目標利益達成を意図しない利益調整を行ってい る経営者が含まれており,被説明変数をPOS_EM

i,tやINC_EM

i,tとした場合に,LN(TENi,t)の係数が 有意な負の値であることは,在任期間が短い経営者は単純に利益増加を目的に利益調整をしていると いうよりも,目標利益達成を意図した利益調整を行っていると解することができるためである。以下 では,この可能性を検証する10)。表

4

のパネルB

は,被説明変数にPOS_EM

i,tとINC_EM

i,tを用いて⑶式と⑷式を推定した結果をま とめたものである。列A

には⑶式の被説明変数にPOS_EM

i,tを用いた場合の分析結果が掲載されてい る。⑶式の推定において注目すべきLN

(TENi,t)の係数に目を向けると,⊖0.142と1%

水準で有意な負 の値をとっている。続いて,INC_EMi,tを⑶式の被説明変数とした場合の検証結果をまとめた列B

を 見てみると,LN(TENi,t)の係数は⊖0.085と1%

水準で有意な負の値である。これらの分析結果から,仮説

1

は支持されるといえる。次に,列

C

と列D

に目を移す。列C

と列D

はともに⑷式の推定結果をまとめたものであり,それ ぞれ被説明変数にPOS_EM

i,tとINC_EM

i,tを採用した場合の分析結果を報告している。まず,列C

を 見ると,本研究が関心を寄せるLN

(TENi,t)×OUT

i,tの係数は⊖0.191と1%

水準で有意な負の値をとっ ている。また,列D

からも,LN(TENi,t)×OUT

i,tの係数が⊖0.084と5%

水準で有意な負の値を示して いることがわかる。列C

および列D

の検証結果は,仮説2

が支持されることを示している。コントロール変数を見ると,パネル

B

において係数が一貫して予想符号と一致しており,かつ統パネル A:経営者の在任期間と利益調整

EMi,t

A B

係数 p 値 係数 p 値

定数項 0.047 (0.002) 0.035 (0.016)

LN(TENi,t) -0.008 (<0.001) -0.003 (0.003)

OUTi,t -0.000 (0.645) 0.022 (0.001)

LN(TENi,t)×OUTi,t -0.013 (<0.001)

FINALi,t 0.003 (0.084) 0.003 (0.115)

OWNi,t -0.049 (0.001) -0.034 (0.011)

AGEi,t 0.001 (0.001) 0.001 (0.001)

LN(MVi,t) -0.007 (<0.001) -0.007 (<0.001)

MTBi,t -0.007 (0.004) -0.007 (0.003)

LEVi,t 0.006 (0.001) 0.006 (0.001)

ROAi,t 0.694 (<0.001) 0.694 (<0.001)

INSTi,t 0.025 (0.033) 0.030 (0.015)

INDi,t -0.011 (0.030) -0.011 (0.021)

AGROWTHi,t -0.011 (0.491) -0.012 (0.479)

EGROWTHi,t -0.031 (0.041) -0.030 (0.043)

YEARi,t 含める 含める

INDUSTRYi,t 含める 含める

adj-R2 0.118 0.121

N 17,764 17,764

パネル B:経営者の在任期間と目標利益達成を意図した利益調整

POS_EMi,t INC_EMi,t POS_EMi,t INC_EMi,t

A B C D

係数 p 値 係数 p 値 係数 p 値 係数 p 値

定数項 -0.004 (0.979) -1.679 (<0.001) -0.162 (0.330) -1.750 (<0.001)

LN(TENi,t) -0.142 (<0.001) -0.085 (<0.001) -0.078 (<0.001) -0.056 (0.001)

OUTi,t 0.002 (0.958) -0.005 (0.896) 0.327 (<0.001) 0.139 (0.061)

LN(TENi,t)×OUTi,t -0.191 (<0.001) -0.084 (0.016)

FINALi,t 0.014 (0.765) -0.063 (0.367) 0.010 (0.815) -0.065 (0.360)

OWNi,t -1.074 (<0.001) -0.639 (<0.001) -0.858 (<0.001) -0.539 (<0.001)

AGEi,t 0.015 (<0.001) 0.017 (<0.001) 0.016 (<0.001) 0.017 (<0.001)

LN(MVi,t) -0.043 (<0.001) 0.014 (0.052) -0.043 (<0.001) 0.014 (0.048)

MTBi,t -0.289 (<0.001) -0.164 (<0.001) -0.287 (<0.001) -0.164 (<0.001)

LEVi,t 0.106 (0.004) 0.083 (<0.001) 0.107 (0.004) 0.083 (<0.001)

ROAi,t 10.049 (<0.001) 15.011 (<0.001) 10.085 (<0.001) 15.025 (<0.001)

INSTi,t -0.446 (0.001) -0.312 (0.013) -0.374 (0.003) -0.281 (0.030)

INDi,t -0.305 (0.003) -0.245 (0.082) -0.312 (0.002) -0.247 (0.077)

AGROWTHi,t -0.358 (0.247) 1.114 (<0.001) -0.364 (0.244) 1.113 (<0.001)

EGROWTHi,t -0.615 (<0.001) -1.076 (<0.001) -0.610 (<0.001) -1.074 (<0.001)

YEARi,t 含める 含める 含める 含める

INDUSTRYi,t 含める 含める 含める 含める

Pseudo-R2 0.084 0.083 0.085 0.083

N 17,764 17,764 17,764 17,764

注: 上の表は(3)式と(4)式を推定した結果を示している。変数の定義は表 1 および本文を参照してほしい。ダミー変数を除 く各変数は年ごとに上下 1% でウィンソライズを施している。p 値は年のクラスタリングに対して頑健な標準誤差にもとづい て計算している。

表4 多変量分析

計的に有意であるのは

OWN

i,t,AGEi,t,LEVi,t,ROAi,t,INSTi,t,INDi,t,EGROWTHi,tである。経営者持 株比率,経営者年齢,負債比率,企業業績,機関投資家持株比率,社外取締役比率,従業員数成長率 といった要因が目標利益達成を意図した利益調整行動に影響を及ぼしているといえる。一方,MTBi,t の係数は一貫して有意な値を示しているものの,本研究の予想と異なり負の値をとっている。MTBi,tは成長性だけなく,株式市場からの評価を表す代理変数でもある。そのため,先の分析結果は市場か らの評価が低い企業が,目標利益を達成することで高い評価を得たいがために,目標利益達成を意図 した利益調整を行っていると解することができる。

ここまでの分析結果をまとめると次の通りである。在任期間が短い経営者ほど目標利益達成を意図 した利益調整を行うことが明らかとなっている。また,在任期間が短い時に利益調整を行って目標利 益を達成しようとする傾向は,内部出身者よりも外部出身者の方が強いことが確認されている。これ らの発見事項は,在任期間が短い時ほど目標利益を達成できなかった場合に株主の評価が下がる恐れ があるため,経営者は利益調整を行ってでも目標利益を達成し,株主からの評価を下げないようにす ること,および内部出身者に比べて外部出身者の方が目標利益未達による株主の評価の改定が行われ やすいため,利益調整を行ってでも目標利益を達成しようとする動機を強く有することを示唆するも のである。

5 頑健性分析

5.1 経営者の在任年数の代替的な尺度

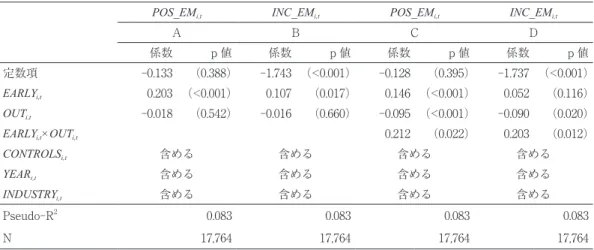

ここでは,本研究の分析結果に関していくつかの頑健性分析を行う。第

1

に,経営者の在任年数に 関する分析である。本研究では仮説の検証にあたって,在任年数の自然対数を用いている。これに対 して,Ali and Zhang(2015)では,就任間もない経営者を特定するダミー変数を作成し,分析を行って いる。そこで,本研究はAli and Zhang

(2015)に倣い,就任間もない経営者の変数(EARLYi,t)を作成し,分析結果の頑健性を確かめることにする。

Ali and Zhang

(2015)は,退任した経営者を対象として在任年数の分布を作り,当該分布の中央値の半分を基準として,経営者の在任年数がそれ以下であれば就任間もない経営者に区分している。本研 究も同様の方法によって就任間もない経営者を特定する。図

1

より,退任した経営者の在任年数の中 央値は6

年であることがわかる。そこで,本研究は在任年数が3

年以下である経営者を就任間もない 経営者とし,EARLYi,tの変数を作成する。EARLYi,tは経営者の在任年数が3

年以下である場合は1,そ

れ以外は0

をとるダミー変数である11)。表 5の列

A

と列B

は,EARLYi,tを用いた場合の⑶式の分析結果をまとめている。被説明変数とし て