パネルデータ分析による

JAL 撤退と LCC 参入の航空運賃への影響評価

ミクロ経済政策事例研究

最終報告書

東京大学公共政策大学院 経済政策コース2 年 前田尚吾 同2 年 松本一起 同1 年 石井友梨 平成27 年 2 月 27 日2

要旨

中間報告書「JAL 破綻と LCC 参入による ANA 国内路線への運賃の影響評価」では、ク ロスセクションで運賃の値付け行動に対する変化を見た。ANA 独占ケースでは、JAL 破綻 前後の特割1 及び特割 A 運賃の変化を分析した。その結果、独占ダミーが有意となり、ANA が独占によって運賃を引き上げていたことが確認できた。LCC 参入ケースでは、LCC 参入 前後の特割1 及び特割 A、旅割 28、旅割 45 運賃の変化を分析した。その結果、LCC 参入ダ ミーは有意とならなかったものの、旅割45 運賃のみ、運賃の差分に対して有意となり、ANA がLCC 参入を受けてわずかながら運賃を引き下げていたことが確認できた。 そこで、本稿ではパネルデータにより、ANA の値付け行動の詳細を探った。ANA 独占ケ ースでは特割1 及び特割 A 運賃を、LCC 参入ケースでは旅割運賃(旅割 28・45)を対象と し、2008 年~2013 年における月次の航空運賃をパネルデータによって分析した。被説明変 数を航空運賃、説明変数を距離・搭乗率・便数とし、ダミー変数は新幹線ダミー・独占ダ ミー・LCC 参入ダミーに加え、後期は新たに LCC 各社参入ダミー(ピーチ・バニラエア・ ジェットスター)・空港ダミーを追加した。 その結果、ANA 独占ケースでは独占ダミーの係数が有意に正の値となり、JAL の撤退に よるANA の独占路線における運賃の値上げを改めて裏付けた。一方、LCC 参入ケースでは 旅割28 運賃についてジェットスター参入ダミーの係数が有意に負の値となった。さらに旅 割45 運賃については LCC 各社ダミーが全て有意となり、ピーチ参入ダミーおよびエアアジ ア参入ダミーの符号はいずれも正との結果を得た。つまり、資本関係のあるピーチ・バニ ラエア参入路線では若干値上げをすることで、LCC は低価格帯、ANA は中~高価格帯と棲 み分けをしている。一方、敵対資本参加のジェットスター参入路線では、値下げにより対 抗していることを明らかにした。

3

目次

要旨 2 1. はじめに 4 1.1 導入 4 1.2 中間報告の振り返り 5 1.3 研究目的 6 2. 研究手法 7 2.1 先行研究 7 2.2 分析対象の路線、運賃について 7 2.3 時系列グラフによる運賃、旅客数の変化の把握 9 2.4 パネルデータ分析による運賃変化の把握 9 3. 運賃、旅客数の時系列観察 11 3.1ANA 独占ケース 11 3.2LCC 参入ケース 12 4. パネルデータによる運賃モデルの分析 17 4.1ANA 独占による影響評価 17 4.2LCC 参入による影響評価 19 5. まとめ 24 5.1 本研究の解釈 24 5.2 今後の課題及び総括 25 謝辞 27 参考文献 28 添付資料 294

1. はじめに

1.1 導入

本研究では、後述する2 つのケースにおいて、全日空(以下略称 ANA)がどのように航 空運賃の決定要因を変化させてきたのかを探ることを目的とする。1 つ目のケースは 2010 年にJAL が経営破綻し、多くの国内路線から撤退もしくは運休する中で生じた ANA による 独占状況であり、ここではANA 独占による運賃の値上げが懸念される。2 つ目は 2012~13 年にかけてのLCC 参入により、大手 2 社(JAL と ANA)を含む既存航空会社が価格競争に さらされることになった状況であり、こちらでは競争により運賃が値下げされた可能性が 高い。そこで、本節ではまずそれぞれのケースの背景となる状況を確認したい。 航空運賃の規制緩和は、平成6 年 6 月の航空法改正に始まり、平成 11 年 6 月の法改正で 全ての運賃が事前届け出制に変更されたことにより完了し、それ以後は新規航空会社の参 入も含めて航空会社間の競争が促進され、航空運賃の低下をもたらすことが期待された。 しかし、そのような気運の中、2006 年頃より経営が不安視されていた JAL が 2010 年 1 月に 会社更生法の適用申請を行い、その結果、多くの路線が撤退・運休するという惨事に見舞 われた。国内では名古屋の小牧空港からの撤退や中部、北海道の路線を中心に43 もの路線 が運休した。これをもって、それまで国内にてJAL と ANA による複占であったいくつかの 路線において、ANA による独占が生じたのである。その後、2013 年に JAL が再上場を果た し、それまで運休・減便していた路線で増便が計画実施されたものの、未だにANA の独占 状態にある路線も存在し、そのような路線では航空運賃の値上げが行われている可能性が ある。 次にLCC 参入に関して概観する。まず、ANA と香港ファンドの出資により 2011 年 2 月 にピーチ・アビエーションが設立された。関西空港を拠点とし、国内では札幌や福岡、那 覇などの幹線に 2012 年 3 月に就航している。国内線は 10 路線、国際線は 6 路線に就航し ており、また「LCC の参入効果分析に関する調査研究」によると、関西空港では LCC 専 用ターミナル(T2)を使用し、那覇空港を第二の拠点として位置づけている。特徴として、 利用者の約 60%が女性客であること、観光、帰省、親族訪問の利用が目立つことが挙げら れているが、近年ではビジネス需要も増えつつある。尚、ANA の出資比率は過半数以下 (38.67%)で、ANA とは独立した事業運営が行われているが、ANA は筆頭株主でありその 影響を強く受けていると言える。 2011 年 8 月に ANA とエアアジアとの合弁により設立されたエアアジア・ジャパンは、成 田空港を拠点とし、多いときには成田と中部を中心に国内5 路線に就航していた。しかし、 2013 年の 6 月に両社の提携が解消され、ANA の 100%子会社となり、同年 11 月には名称も5 バニラ・エア1に変更された。2015 年 1 月現在は成田を拠点に国内 3 路線と国際 3 路線を運 航している。国内での就航地は、札幌、沖縄、奄美大島と、リゾート路線に就航している ことが特徴として挙げられる。 そして2011 年 9 月には JAL、カンタスグループ、三菱商事の 3 社の出資を受けてジェッ トスター・ジャパンが設立された。2012 年 7 月より運航開始し、成田を拠点空港として、 主に関西、中部、福岡、札幌など国内の主要な11 都市に就航している。2015 年 1 月時点で は国内18 路線、国際線 1 路線に就航しており、他の LCC 会社に比べ国内線での路線の多い ことが特徴である。経営の主導権はジェットスターが握り、JAL とは独立した事業運営が行 われている。 また、2014 年 8 月より中国の LCC 会社である春秋航空股分有限公司傘下の春秋航空日本 株式会社が就航し、成田を拠点として広島、高松、佐賀の 3 路線に就航しているが、本研 究においては対象としない。

1.2 中間報告の振り返り

先学期の中間報告書では、2010 年の JAL 撤退による ANA 独占と 2012~13 年の LCC 参 入の2 つのケースにおける ANA の運賃の変化を、時系列での観察と横断面での回帰分析に より探った。それぞれのケースにおいてまずは運賃・客数等の時系列グラフを作成したが、 主な変化は観察することができなかった。そこで独占と参入が生じたそれぞれの時点前後 における横断面による回帰分析を行うことで、運賃の決定要因がどのように変化したかを 探った。 まず、2010 年の JAL 撤退による ANA の独占が生じた路線では、独占が生じた 2010 年前 後の2009 年 6 月と 2011 年 6 月の 2 時点で ANA の特割 1 及び特割 A 運賃についての回帰分 析を行った結果、2009 年 6 月時には有意でなかった独占ダミーが 2011 年 6 月時には有意に なり、独占で運賃が 2636.1 円割高になったことがわかった。加えて、JAL 撤退以前には運 航距離と便数の変数が有意であったが、撤退後にはそれらに加えて搭乗率も有意となった ことより、規制緩和以前の同一距離・同一運賃といった運賃決定モデルから離れ、搭乗率 の高低によって運賃を決定するようになったことが確認された。 一方、LCC 参入が生じた路線では、LCC 参入が相次いだ 2012~2013 年前後の 2011 年 6 月と2013 年 6 月時点で、特割 1 及び特割 A 運賃、旅割 28 運賃、旅割 45 運賃について、そ れぞれ回帰分析を行った。結果としては全ての運賃形態でLCC 参入による運賃の決定要因 の変化を確認できなかったが、唯一、旅割45 運賃において 2011 年から 2013 年にかけての 運賃の変化率を被説明変数とすることで、微弱ながら運賃への影響(LCC 参入による値下 げ)を確認することができた。つまり、ANA は LCC の利用者と競合が予想されない特割 1 (A)や旅割 28 といった運賃は下げない一方、LCC の利用者と競合する旅割 45 の運賃を下 1 本稿での分析対象期間は2013 年 12 月までであり、その時点においてバニラ・エアは国内路線を就航させていないた6 げることで、価格競争を行ったといえる。さらに、回帰分析の結果、旅割 28 および 45 運 賃について 2011 年では有意であった搭乗率と便数の変数が 2013 年では有意でなくなった ため、LCC の参入後、ANA は搭乗率や便数といった従来の運賃決定要素を考慮せず、他キ ャリアとの競争を念頭に運賃を設定するようになったことが考えられ、LCC 参入以前と以 後においてANA の運賃決定の戦略が変化した可能性があることも読み取れた。

1.3 研究目的

本研究では、上記で述べた先学期の中間報告書で取り組んだ内容をさらに深めるべく、 ANA の運賃決定要因について考察を加えることにしたい。特に、先学期は LCC 参入ケース において、LCC 参入による ANA の運賃の決定要因の変化を、旅割 45 運賃の変化率のみで しか確認することができなかった。従って、ANA 独占と LCC 参入前後における一時点の横 断面での回帰分析ではなく、パネルデータによる分析を行うことで、より詳細に運賃の決 定要因について検証することにする。 そして、それらの分析を踏まえた上で、JAL 撤退による ANA の独占と LCC 参入による 競争環境の出現という状況が、既存の大手キャリアであるANA の運賃の決定要因にどのよ うな変化をもたらすことになったのかを検証する。加えて、既存の他の研究との比較等も 行い、研究に厚みを持たせることも意識したい。7

2. 研究手法

2.1 先行研究

本研究を行うにあたり、中間報告と同様に、森脇(2010)と井田・江守(2012a)の研究 手法を参考にした。 森脇(2010)、井田・江守(2012a)の研究手法を簡単に再掲すると、森脇(2010)は、規 制緩和後の ANA、JAL の両既存企業の羽田発着の路線で、特割 1 の運賃を、羽田からの距 離D、搭乗率 r、便数 N、3 つの競争ダミー(既存企業同士の競争 DM、新幹線との競争 DS、 新規参入企業との競争 DN によって回帰を行っている。井田・江守(2012a)も同様に、規 制緩和後において、大手航空会社の割引運賃の決定に影響を与えうる変数(費用に関する 変数として、当該路線の運航距離(羽田からの距離)𝐷i、当該路線の月次データに基づく搭 乗率ri、当該路線の月次の便数𝑁iの3 つ、競争に関する変数として、既存大手航空会社競争 ダミーDMi、新幹線競争ダミーDSi、新規参入企業競争ダミーDNiの3 つ)を設定して、回帰 分析を実施している。 そこで、本研究においても、以上のような研究手法を踏襲することとするが、後述する ようにいくつかダミー変数を追加する。また、ANA 独占前後と LCC 参入前後の航空運賃の 変化について、横断面での回帰分析ではなく、パネルデータ分析により、その決定要因を 詳細に探る。2.2 分析対象の路線、運賃について

2.2.1 分析対象の路線

ANA 独占による運賃への影響を探るためには、①2010 年の JAL の経営破綻の影響により JAL が運休となり、ANA の独占が生じたケースの路線と②2010 年の JAL の経営破綻前後も JAL と ANA がともに運航しているが LCC は運航していないベース(大手共存)ケースの 路線とをそれぞれ選び、分析する。またLCC 参入の影響を探るためには、③元々ANA(と JAL)が運航し、2012~13 年以降 にANA(と JAL)に加え LCC が運航している価格競争発生路線と④ベース(大手共存)ケ ースの路線とをそれぞれ選び、分析する。

そこで、JAL と ANA の各プレスリリースを参考に、ANA 独占ケースと LCC 参入ケース について、それぞれ分析に用いる路線を選んだ結果、まず、下記がANA 独占ケースの分析 に用いる路線である。

8 表1 ANA 独占ケース ①ANA 独占ケースの路線 ②ベース(大手共存)ケースの路線 中部-仙台(2010/10/1~2011/6/30) 中部-熊本(2010/2/1~2014/10/25) 中部-鹿児島(2010/10/31~2013/5/30) 伊丹-松山(2010/10/31~2013/3/30) 伊丹-仙台・熊本・鹿児島 羽田-広島・高松・高知・松山 ①独占ケースの各路線右横にある括弧内には独占となった期間を記している。独占路線 はどれも2010 年頃を境に独占に転じているが、その後、本研究で扱う 2008 年~2013 年に かけては3 つの路線で独占の解消が見られた。 次に、下記がLCC 参入ケースの分析に用いる路線である。 表2 LCC 参入ケース ③LCC 参入ケースの路線 ④ベース(大手共存)ケースの路線 中部-新千歳・福岡(J:2013/3~,A:2013/5,4~) 関西-新千歳・福岡(P:2012/3~,J:2012/9~) ・沖縄(J,P:2012/11~) 成田-福岡・沖縄(J:2012/7,8~,A:2012/8~) J:Jetstar、P:Peach Aviation、A:AirAsia 伊丹-仙台・新潟・福岡・大分・長崎・熊本・ 宮崎・鹿児島 羽田-広島・徳島・高松・高知・松山 尚、上記の路線の選定に当たっては、それぞれ距離と旅客の輸送量が同じ程度、かつ観 光シーズンに合わせて需要が顕著に増減するなどといった傾向が見られない路線を選定し た。また、②と④の路線は一部重複している。

2.2.2 分析対象の運賃

次に、観察に用いる運賃は、ANA 独占ケースにおいては先行研究と中間報告に倣い、「特 割1」運賃及び「特割 A」運賃を利用する。「特割1」運賃は、搭乗日前日まで利用でき、全 便に適用されている運賃であり、2010 年 3 月まで設定されていた。2010 年 4 月以降は、そ れまでの特割運賃が、搭乗日3 日前あるいは前日まで利用でき、全便に適用される特割 A、 特割B、特割 C 運賃に一新されたため、その中でも運賃は高いが発売座席数が最も多い「特 割A」運賃を分析に用いることにした。「特割」運賃を採用している理由は、割引運賃の利 用が相当程度普及してきている実情に照らし、航空各社は主として割引運賃の設定行動に よって競争を行っていると考えたためである。実際、「特割」運賃は、多くの旅客が最も利 用しやすく、割引率も大きい。 しかし、LCC 参入ケースにおいては、28 日前もしくは 45 日前までの予約で 30〜50%程 度の割引がなされる運賃の「旅割 28(旧旅割)」運賃および「旅割 45(旧スーパー旅割)」9 運賃を利用する。理由は、LCC は観光客などを低価格運賃によって新たに需要として取り 込むことを戦略としており、LCC の運賃と ANA の特割 1 及び特割 A 運賃の水準には大き な開きがあるために対象となる顧客層が異なる可能性があり、大手航空会社を利用する既 存顧客とは競合していないと考えることができるからである。こうした点を踏まえると、 LCC の参入が ANA に影響を与えるとするならば、その影響は特割 1 及び特割 A 運賃より も低価格に設定された運賃に認められる可能性がある。加えて、中間報告の横断面での回 帰分析において、特割運賃での回帰分析が有意にならず、旅割45 運賃の変化でのみ LCC ダ ミーの有意が確認できたことも考慮した。尚、旅割45 運賃は 2009 年 10 月より設定が開始 されたため、それ以降のデータを分析に用いる。 また、森脇(2010)は同一路線各便での設定運賃の平均をとっているが、平均値では、 異常値の影響が大きくなる傾向がある。田浦(2005)に指摘されるように、各航空会社は、 しばしば広告のために、象徴的に安い値段を早朝・深夜などに設定していると見られる例 もあり、実態を反映しにくい側面がある。こうした異常値を排除するため、今回も中間報 告に引き続き、井田・江守(2012a)に倣って最も設定便数の多い運賃(設定運賃における 最頻値)を採用し、最頻値の運賃が複数ある場合にはそれらの平均値を採用した。そうす ることで、利用者の少ない時間帯の運賃の影響を限定することができるためである。尚、 採用した運賃は全てGDP デフレータによって実質化し、分析に用いた。

2.3 時系列グラフによる運賃、旅客数の変化の把握

先学期の中間報告で行った方法を踏襲し、ANA 独占ケースでは 2008 年 1 月~2013 年 12 月にかけての月次の特割1 及び特割 A 運賃と旅客数、LCC 参入ケースでは 2008 年 1 月~2013 年10 月にかけての月次の旅割 28 運賃と旅割 45 運賃、旅客数について、それぞれグラフを 作成し、観察する。ANA 独占ケースでは、2010 年に JAL が運休したことで ANA の独占となった路線におい て、航空運賃が上がっている可能性が高い。一方、LCC 参入ケースでは、2013 年に LCC の 参入が生じた路線において、LCC に対抗するために運賃が下がっている可能性が高い。こ れらの予測について、変化の起きていない(ANA による独占と LCC 参入による競争が生じ ていない、JAL と ANA、その他が共存している)ベースの路線との比較も行いつつ、その 推移を観察する。

2.4 パネルデータ分析による運賃変化の把握

中間報告では横断面での回帰分析を行ったが、本研究では時系列のデータを集めてパネ ルデータ分析を行う。まず、中間報告と同様、森脇(2010)を参考に、以下の変数を用い た。10 被説明変数の運賃は、ANA 独占前後の運賃の決定要因の変化を調べるためには「特割 1 及び特割A」運賃、LCC 参入前後の運賃の決定要因の変化を調べるためには、「旅割28 (旧 旅割)」運賃と「旅割 45(旧スーパー旅割)」運賃を利用することとした。運賃についての 詳細は2.2 で説明した通りである。 説明変数については、費用関連の変数は、搭乗率rate と便数 flts とした。搭乗率 rate は、 機内サービス、地上業務にかかる可変費用の代理変数、便数flts は、地上要員、設備など路 線ごとの固定費の代理変数である。 競争関連のダミー変数は、JAL の撤退に伴い、ANA が独占した路線を 1 とする独占ダミ ーdmnply に変わりはない。しかし、中間報告で用いた、LCC が参入した路線を 1 とする LCC 参入ダミーdlcc は本研究では用いない。代わりに、LCC 参入の影響をより詳細に図るため にLCC 各社ダミーを新たに設けることにした。2008 年 1 月から 2013 年 10 月に新規参入し たLCC はピーチ・アビエーション、ジェットスター・ジャパン、エアアジア・ジャパン(後 にバニラ・エア)の3 社であるため、それぞれが参入した路線を 1 とする LCC 各社ダミー dpeach、djetstar、dairasia を設定した。また、伊丹-九州系の路線は新幹線と競合しており、 その影響を考慮するため、新幹線と競合している場合に 1 とする新幹線ダミーdshinkansen も追加した。更に、本研究では空港ごとに利用者(旅客)の特性が異なることも考慮して、 空港ダミーを設ける。本研究で分析に用いる路線は主に羽田空港、成田国際空港、伊丹空 港、関西国際空港、中部国際空港、那覇空港に発着しており、首都圏のビジネス客の利用 が多いとみられる羽田空港ダミーdhaneda、観光客が比較的多く利用している関空ダミー dkix、那覇空港ダミーdokinawa をそれぞれ設けた。尚、それぞれの空港に発着している場合 に1 をとるダミー変数である。

11

3. 運賃、旅客数の時系列観察

本章では 2.4 で選定した路線を含む 2 つのケースについて、2008 年~2013 年の月次の運 賃、旅客数のグラフを作成し、それらの推移を比較することで、ANA の独占と LCC の参入 による影響を探る。尚、グラフ中で運賃が途切れている個所が数か所あるが、それらは運 賃の設定がなされていなかったために生じた欠損値であり、運行がなされていなかったわ けではない。3.1 ANA 独占ケース

まずANA の独占が生じたケースについて、距離と旅客数が比較しやすい①の 4 路線と② の7 路線について、2008 年 1 月~2013 年 12 月にかけての特割 1 及び特割 A 運賃の推移を 図1、2 で観察する。 図 1 ①ANA 独占ケースの路線 特割 1 及び特割 A 運賃の推移 10000 12000 14000 16000 18000 20000 22000 24000 26000 28000 運 賃 円 ・ 実 質 値 西暦/月 中部-仙台 中部-熊本 中部-鹿児島 伊丹-松山12 図 2 ②ベース(大手共存)ケースの路線 特割 1 及び特割 A 運賃の推移 図1、2 より、独占が生じた路線とベースの路線とでは、運賃の変化にほとんど差はない ように思われる。しかし、伊丹-松山線においては 2010 年 11 月に独占となった以降、底 値の運賃は変わらないものの、季節によってより高値の運賃が設定されるようになってい ることが分かる。 次に、旅客数については添付資料の図 9、10 より観察する。独占ケースについて図 9 よ り、独占が生じた2010 年頃に旅客数の増加が観察できる。仙台線は震災の影響でその後旅 客数は減少しているが、伊丹-松山線ではその後も旅客数の増加が続いていることが確認 できる。一方、ベースケースについては図10 より、仙台線を除いて旅客数の変化はほとん ど見られない。 以上、一部の独占ケースの路線において微弱ながら運賃の上昇と旅客数の増加が確認で きた。ただし、全ての路線で同様の変化が確認できたわけではなく、かつその変化自体も ベースケースの路線に比べて特別大きいものであるとは言い難い。

3.2 LCC 参入ケース

次に、LCC 参入ケースについて、③の LCC 参入ケースの路線 7 路線と④のベース(大手 共存)ケースの路線 13 路線、合計 20 路線の時系列の旅割 28 運賃、旅割 45 運賃、旅客数 の推移を観察する。尚、羽田-徳島線は2010 年 10 月 30 日に就航しているため、それ以降 のデータを観察する。 まずは、旅割28 運賃の推移について観察する。 10000 12000 14000 16000 18000 20000 22000 24000 26000 28000 運 賃 円 ・ 実 質 値 西暦/月 伊丹-仙台 伊丹-熊本 伊丹-鹿児島 羽田-広島 羽田-松山 羽田-高松 羽田-高知13 図 3 ③LCC 参入ケースの路線 旅割 28 運賃の推移 図 4 ④ベース(大手共存)ケースの路線・伊丹系 旅割 28 運賃の推移 8000 13000 18000 23000 28000 運 賃 円 ・ 実 質 値 西暦/月 中部-新千歳 中部-福岡 関西-新千歳 関西-福岡 関西-沖縄 成田-福岡 成田-沖縄 8000 10000 12000 14000 16000 18000 20000 22000 運 賃 円 ・ 実 質 値 西暦/月 伊丹-仙台 伊丹-新潟 伊丹-福岡 伊丹-大分 伊丹-長崎 伊丹-熊本 伊丹-宮崎 伊丹-鹿児島

14 図 5 ④ベース(大手共存)ケースの路線・羽田系 旅割 28 運賃の推移 図3 より、関西-福岡線、成田-福岡・那覇線で LCC 参入が生じた時期以降、運賃が低 下しているのが分かる。一方、その他の路線については、図4、5 の路線も同様に目立った 変化等は見られない。 次に旅割45 運賃の推移について観察する。 図 6 ③LCC 参入ケースの路線 旅割 45 運賃の推移 10000 12000 14000 16000 18000 20000 22000 運 賃 円 ・ 実 質 値 西暦/月 羽田-広島 羽田-徳島 羽田-高松 羽田-高知 羽田-松山 8000 10000 12000 14000 16000 18000 20000 22000 24000 26000 運 賃 円 ・ 実 質 値 西暦/月 中部-新千歳 中部-福岡 関西-新千歳 関西-福岡 関西-沖縄 成田-福岡 成田-沖縄

15 図 7 ④ベース(大手共存)ケースの路線・伊丹系 旅割 45 運賃の推移 図 8 ④ベース(大手共存)ケースの路線・羽田系 旅割 45 運賃の推移 旅割28 運賃と同様、ここでも図 6 より関西-福岡線、成田-福岡・那覇線で LCC 参入が 生じた時期以降、運賃が低下しているのが分かる。また、その他の路線も含め、旅割28 運 賃に比べると、2011~12 年以降に季節によって運賃の上げ下げを行うようになってきてい ると言える。 最後に旅客数の推移について観察する。添付資料の図11 より、まず関西-福岡線、成田 -福岡・那覇線では旅客数が常に一定数のみと、他の 4 路線とは路線の特性が異なること が分かる。特に関西-福岡線ではLCC 参入のあった 2012 年 3 月前後で旅客数が減少してお 8000 9000 10000 11000 12000 13000 14000 15000 16000 17000 運 賃 円 ・ 実 質 値 西暦/月 伊丹-仙台 伊丹-新潟 伊丹-福岡 伊丹-大分 伊丹-長崎 伊丹-熊本 伊丹-宮崎 伊丹-鹿児島 8000 10000 12000 14000 16000 18000 20000 運 賃 円 ・ 実 質 値 西暦/月 羽田-広島 羽田-徳島 羽田-高松 羽田-高知 羽田-松山

16 り、その顧客が奪われていることが分かる。また、図12、13 より、ベースケースの路線で は震災の影響を除き、概ね変化は見られない。 以上、LCC 参入ケースにおいては、期待していた LCC 参入による運賃の低下を関西-福 岡線、成田-福岡・那覇線において確認することができた。これらの路線は旅客数が他の 路線と比べて少なく、その変動もほとんど見られないため、LCC に対抗するためには運賃 を下げざるを得なかったと解釈することができる。しかし、全てのLCC 参入路線で運賃の 低下を観察することはできず、運賃の詳細な決定要因については、ANA 独占ケースの場合 とともに次章に譲りたい。

17

4. パネルデータによる運賃モデルの分析

前章では、ANA 独占ケースと LCC 参入ケースのそれぞれ一部の路線において運賃の変化 が確認できた。しかし、両ケースともにその変化は一部路線に限られ、更に外部要因の影 響も排除することができないため、より詳細に分析する必要があるだろう。 そこで、本章では2.4 で設定したモデルを用いてパネルデータによる回帰分析を行うこと で、JAL の撤退による ANA の独占および LCC の参入に対する ANA の運賃価格設定への影 響を評価する。4.1 ANA 独占による影響評価

JAL の一部路線撤退が ANA の運賃価格にどのような影響を与えたかを評価するために、 以下のモデルを用いてパネルデータ分析を行う。分析にあたってはADF 検定の一種である Fisher Type ADF 検定を適用し、各変数が全て弱定常性を満たすことを確認した。さらに 2.2 節で説明した11 路線について各説明変数ごとに被説明変数と Granger 因果性検定を適用し、 因果の一方向性が確認された6 路線2を分析のサンプルとした。

fare

it=

β

0+

β

1rate

it+

β

2flts

it+

β

3dmnply

it+

ε

it (1) • fare:特割 1(A)運賃 • rate:搭乗率 • flts:便数 • dmnply:独占ダミー 各変数の定義については2.4 の通りである。 (1)について固定効果モデルおよび変量効果モデルによってパネルデータ分析を行った 結果は表 3 の通りである。固定効果モデル、変量効果モデルともに独占ダミーの係数が有 意となり、JAL の撤退によって ANA が独占した路線における運賃の上昇が確認できた。ま たこの結果に対するハウスマン検定の結果は表4 の通りである。 2 中部-仙台・鹿児島、伊丹-鹿児島、羽田-松山・高知の5 路線において因果の逆方向性が検出された。18

表3 ANA 独占ケース分析結果

Fixed Effect Random Effect

VARIABLES fare fare

β1; rate -7.862 -7.911 (0.362) (0.357) β2; flts 2.573*** 2.548*** (0.001) (0.001) β3; dmnply 1,841*** 1,836*** (0.000) (0.000) β0; Constant 20,939*** 20,959*** (0.000) (0.000) Observations 432 432 R-squared 0.118 Number of id 6 6 p-values in parentheses *** p<0.01, ** p<0.05, * p<0.1 表4 ANA 独占ケース検定結果 - Coefficients -

Fixed Effect Random Effect Difference S.E. β1; rate -7.861887 -7.911424 0.0495368 0.638981

β2; flts 2.573402 2.548066 0.0253356 0.0713144

β3; dmnply 1,841 1,836 4.37272 18.59446

Test: Ho: difference in coefficients not systematic chi2(3) = 0.14 Prob > chi2 = 0.9870 ハウスマン検定の結果により帰無仮説が保留され、以下では変量効果モデルを採用する こととする。この分析結果によれば、便数flts と独占ダミーdmnply が有意となり、その符号 はともに正であった。独占ダミーの係数が有意に正であることは中間報告と整合的であり、 ANA の独占によって運賃が引き上げられたことを裏付けるものである。ただし、便数の係 数が有意に正であったことは筆者らの中間報告や、森脇(2010)、井田・江守(2012a)の結

19 果と異なることに注意しなければならない。便数が地上要員、設備など路線ごとの固定費 の代理変数であることを考慮すると便数が増加するほど運賃に与える影響は小さくなると 先行研究では指摘されているが、今回の分析では便数が増加すると運賃も増加するという 結果となった。

4.2 LCC 参入による影響評価

次に、LCC の参入が ANA の運賃価格に与えた影響の評価として、以下のモデルを用いて パネルデータ分析を行う。ただし、前述したように4.1 で使用した特割 1 及び特割 A 運賃の 設定についてはLCC との競争を考慮していないことが考えられるため、LCC の参入が旅割 運賃の設定に影響を与えたとの仮説のもと、特割1 及び特割 A 運賃よりも割引率が高い「旅 割28」および「旅割 45」運賃をそれぞれ被説明変数fare28

t、fare45

tとする。分析にあた っては前節同様にFisher Type ADF 検定を適用し、各変数について階差をとることで弱定常 性を満たすことを確認した。さらに2.2 節で説明した 20 路線について各説明変数ごとに被 説明変数と Granger 因果性検定を適用したところ、旅割 28 運賃では 15 路線3の全期間にお いて、旅割45 では 15 路線4の2009 年 10 月から 2013 年 3 月において因果の一方向性が確認 されたためそれぞれ分析のサンプルとして採用した。fare

it=

β

0+

β

1rate

it+

β

2flts

it+

β

3dpeach

it+

β

4jetstar

it+

β

5airasia

it+

β

6dshinkansen

it+

β

7dhaneda

i+

β

8dkix

i+

β

9dokinawa

i+

ε

it(2) まず、被説明変数を旅割28 とした分析結果について述べる。固定効果モデルおよび変量 効果モデルによってパネルデータ分析を行った結果は表5 の通りである。固定効果モデル、 変量効果モデルともにジェットスター参入ダミーの係数が有意に負の値となり、ジェット スターが参入した路線においては旅割28 運賃が低下したことがわかった。なお、沖縄発着 路線において因果の逆方向性が検出されたため、dokinawa の変数はオミットされている。 またこの結果に対するハウスマン検定の結果は表6 の通りである。 3 中部-新千歳、関西-沖縄、成田-沖縄、羽田-広島・松山の5 路線において因果の逆方向性が検出された。 4 中部-新千歳・福岡、関西-福岡・沖縄、羽田-広島の5 路線において因果の逆方向性が検出された。

20

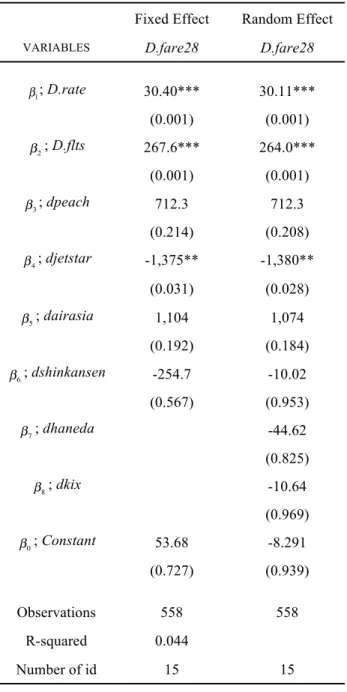

表5 LCC 参入ケース旅割 28 運賃分析結果 Fixed Effect Random Effect

VARIABLES D.fare28 D.fare28

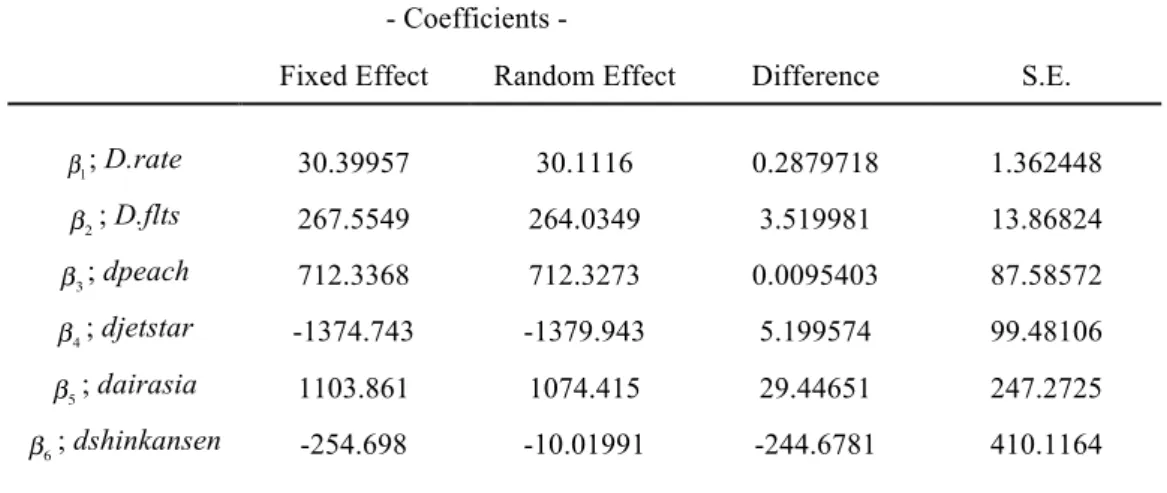

β1; D.rate 30.40*** 30.11*** (0.001) (0.001) β2; D.flts 267.6*** 264.0*** (0.001) (0.001) β3; dpeach 712.3 712.3 (0.214) (0.208) β4; djetstar -1,375** -1,380** (0.031) (0.028) β5; dairasia 1,104 1,074 (0.192) (0.184) β6; dshinkansen -254.7 -10.02 (0.567) (0.953) β7; dhaneda -44.62 (0.825) β8; dkix -10.64 (0.969) β0; Constant 53.68 -8.291 (0.727) (0.939) Observations 558 558 R-squared 0.044 Number of id 15 15 p-values in parentheses *** p<0.01, ** p<0.05, * p<0.1

21

表6 LCC 参入ケース旅割 28 運賃検定結果 - Coefficients -

Fixed Effect Random Effect Difference S.E. β1; D.rate 30.39957 30.1116 0.2879718 1.362448 β2; D.flts 267.5549 264.0349 3.519981 13.86824 β3; dpeach 712.3368 712.3273 0.0095403 87.58572 β4; djetstar -1374.743 -1379.943 5.199574 99.48106 β5; dairasia 1103.861 1074.415 29.44651 247.2725 β6; dshinkansen -254.698 -10.01991 -244.6781 410.1164

Test: Ho: difference in coefficients not systematic chi2(3) = 0.39 Prob > chi2 = 0.9989 4.1 節での分析と同様にハウスマン検定の結果によって帰無仮説が保留されたため、変量 効果モデルを採用することとする。この分析結果によれば、搭乗率の階差D.rate と便数の 階差D.flts が 1%水準で有意となり、さらにジェットスター参入ダミーdjetstar が 5%水準で 有意となった。ここでジェットスター参入ダミーが有意に負の値となったことはANA がジ ェットスター参入路線において明確に旅割28 運賃を引き下げることによって LCC との競争 が生じていたことを示唆する。従来、既存の航空会社とLCC は対象とする顧客層が異なる ために競争は生じないとされていたが、既存の航空会社においても割引率の高い運賃体系 においてはLCC との競争が起こりうることが明らかとなった。 さらにその他の変数について考察すると、便数が有意に正の値となっていた。この原因 としてはまず一点目に羽田発着路線がサンプルに複数含まれていることが考えられる。羽 田発着路線は便数が比較的多い一方、羽田空港の発着枠が逼迫していることから運賃を一 定程度高い水準に設定することで需要を調整している可能性があり、その結果便数が多い ほど運賃が高いという因果関係が生じる。また二点目として、便数の多寡がそのまま需要 の大きさを表していることが考えられる。すなわち、任意の路線において便数が増設され るのは盆や年末年始など帰省ラッシュが起こる時期であるが、3.2 の時系列グラフを見てわ かるようにそういった時期には運賃が高く設定されることによって運賃と便数に正の相関 が生じたとも考えられる。また、搭乗率の係数は正で有意であったが、これは筆者らの中 間報告や先行研究の結果とも整合的である。新幹線ダミーや空港ダミーはどれも有意でな く、明確な影響が見られなかった。新幹線ダミーについては先行研究などでは有意な結果 であったが、今回のパネルデータ分析においては有意ではなかった。これは九州新幹線の 開業に係る新幹線ダミーしか時間について変化しないため、限られたサンプルのみに見ら れる効果であったことが原因と考えられる。

22 続いて、被説明変数を旅割45 とした分析結果について考察する。固定効果モデルおよび 変量効果モデルによってパネルデータ分析を行ったところ、表7 の結果を得た。いずれの モデルにおいてもLCC 各社ダミーが全て有意となり、参入した LCC によって ANA が運賃 設定の戦略を変化させていることが示された。ハウスマン検定結果は表8 の通りである。 表7 LCC 参入ケース旅割 45 運賃分析結果 Fixed Effect Random Effect

VARIABLES D.fare45 D.fare45

β1; D.rate 31.95*** 31.70*** (0.000) (0.000) β2; D.flts 227.1*** 225.2*** (0.006) (0.005) β3; dpeach 1,232* 1,212* (0.083) (0.085) β4; djetstar -2,171*** -2,135*** (0.007) (0.007) β5; dairasia 2,235** 2,349** (0.028) (0.017) β6; dshinkansen -112.5 -64.87 (0.762) (0.744) β7; dhaneda -42.2 (0.802) β8; dkix -60.31 (0.860) β9; dokinawa 361.6 (0.280) β0; Constant 75.65 64.45 (0.416) (0.530) Observations 564 564 R-squared 0.049 Number of id 15 15 p-values in parentheses *** p<0.01, ** p<0.05, * p<0.1

23

表8 LCC 参入ケース旅割 45 運賃検定結果 - Coefficients -

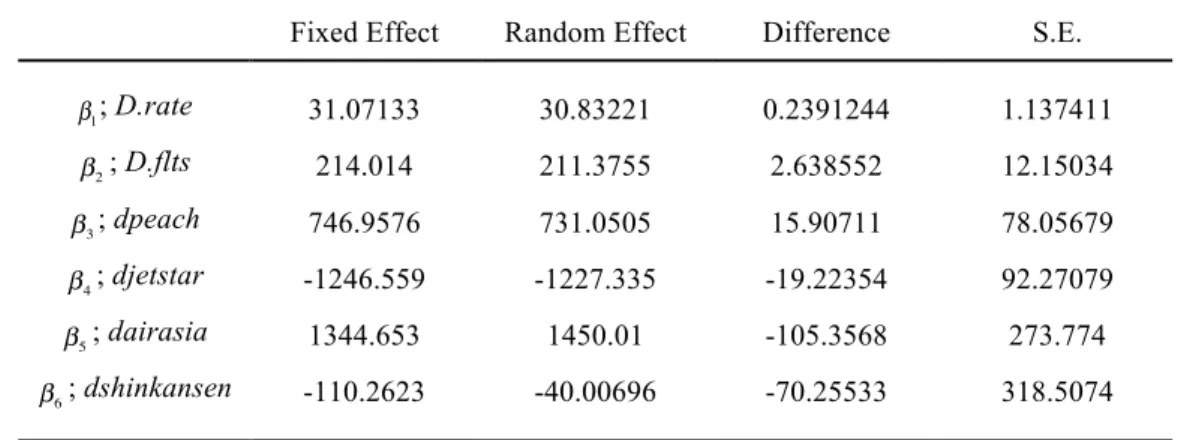

Fixed Effect Random Effect Difference S.E. β1; D.rate 31.07133 30.83221 0.2391244 1.137411 β2; D.flts 214.014 211.3755 2.638552 12.15034 β3; dpeach 746.9576 731.0505 15.90711 78.05679 β4; djetstar -1246.559 -1227.335 -19.22354 92.27079 β5; dairasia 1344.653 1450.01 -105.3568 273.774 β6; dshinkansen -110.2623 -40.00696 -70.25533 318.5074

Test: Ho: difference in coefficients not systematic chi2(3) = 0.28 Prob > chi2 = 0.9996 旅割45 運賃においてもハウスマン検定によって帰無仮説が保留されたため、変量効果モ デルを採用する。この分析結果においては搭乗率の階差D.rate と便数の階差 D.flts が 1%水 準で有意であった。さらにピーチ参入ダミーdpeach、ジェットスター参入ダミーdjetstar、エ アアジア参入ダミーdairasia がそれぞれ 10%水準で正に有意、1%水準で負に有意、5%水準 で正に有意であった。すなわち、このLCC 各社ダミーに着目すると、ANA と資本関係のあ るピーチ・アビエーションとエアアジア・ジャパンが参入した路線ではANA は自社の運賃 を引き上げる一方で、敵対関係にあるジェットスター・ジャパンが参入した路線では明確 に運賃を引き下げる戦略をとっていることが示された。したがって、旅割28 運賃を被説明 変数とした上の分析に見たように、資本関係のないLCC とは低価格帯の運賃体系で競争を 行うものの、資本関係があるLCC が路線に参入した場合には自社の価格帯を上げることで 顧客層の棲み分けを図り、共存する戦略をとることが窺える。 また、その他の変数については便数、搭乗率が有意となり、新幹線ダミー、空港ダミー すべて有意ではなかった。これらは旅割28 運賃の分析と整合的な結果である。

24

5. まとめ

5.1 本研究の解釈

・ANA 独占ケースの解釈 2010 年の JAL 撤退による ANA の独占が生じた路線では、図 1~4 より、一部の路線にお いて運賃の微弱な上昇と旅客数の増加が確認できた。更に、パネルデータ分析によりANA の設定する特割1 及び特割 A 運賃において、独占による運賃価格の上昇が行われたことが 明らかとなった。ただし、搭乗率と便数は先行研究と異なる結果を得た。搭乗率について は有意でなく、また便数は有意ではあったもののその符号は先行研究における結果と異な り、正の値であった。これについてはLCC 参入ケースにおいても考察したように、サンプ ルのなかでも便数が多い羽田発着路線は比較的運賃水準が高い傾向にあること、また同一 路線において便数が増加するのは盆や年末年始などの運賃が高騰する期間が主であること が原因として考えられる。 ・LCC 参入ケースの解釈 また、2012 年の LCC 参入により価格競争が生じたと考えられる路線(主に幹線)におい ては、図5~13 より、旅客数が低迷している関西-福岡線、成田-福岡・那覇線で LCC に 対抗するために運賃を下げていることが確認できた。しかし、旅割28、旅割 45 運賃におけ るパネルデータ分析ではより興味深いことが分かった。それは、ANA が出資しているピー チ・アビエーションとエアアジア・ジャパンの2 社の参入に対しては値上げをしているの に対し、敵対する日本航空が出資しているジェットスター・ジャパンの参入に対しては値 下げによって対応しているということである。ANA は資本関係のある LCC が参入した場合 には旅割45 運賃などの割引率が高く LCC の価格帯と重複する運賃体系を引き上げることで 棲み分けを図るような戦略をとる一方で、敵対関係のLCC の参入に対しては旅割 28 や 45 運賃の水準を引き下げて競争を仕掛けるという行動が明らかとなった。これは井田・江守 (2012b)が指摘する、新規参入に対する大手 2 社の戦略と一定程度整合的であると考えら れる。 しかし、上記の結果への解釈には注意が必要である。単純に資本関係のある路線に対し ては値上げ、そうでない場合には値下げを行い対抗しているとは一概には言えないのであ る。その理由は、本分析で用いたLCC 参入路線の 7 路線において、出資しているピーチま たはエアアジアのどちらかと敵対するジェットスターがすべての路線に就航しているから である。つまり、ジェットスターが参入しているため一見値下げをしているように見えて も、実はその路線においてピーチもしくはエアアジアのどちらかが必ず参入しているため、 値上げも同時に行っていることになるのである。更に、その係数の絶対値を見るとピーチ、25 ジェットスター、バニラの順で大きくなっているため、ピーチとジェットスターが競合し ている路線では若干値下げ、バニラとジェットスターが競合している路線は若干値上げを 行っていると言える。

5.2 今後の課題及び総括

既存研究の結果と本研究との比較を行い、その位置づけや整合性を確認する。その上で、 今後の課題を検討し、航空分析に関する研究結果の総括を行う。 既存研究では、森脇(2010)は、羽田発着の路線を中心に、それまで主に距離に比例し てきた運賃が他の要因、特に新幹線と新規参入企業との競争による影響を受けるようにな り、それらが生じた路線では運賃の低下が確認できたと指摘している。 井田・江守(2012a)によると、航空運賃の規制緩和以降、新幹線や新規参入との競争は 引き続き存在する一方、JAL と ANA が競合している路線におけるカルテルの存在の疑いも 強まった。また、時系列モデルを使用した井田・江守(2012b)最終報告では、新規参入の エアドゥと大手2 社(JAL と ANA)の価格競争について、エアドゥが破綻して ANA の支 援を受けるようになった後に価格競争は終わり、大手2 社がエアドゥに対して低価格での 運賃設定を許しているという状況が指摘されている。 そして、本研究では、2010 年の JAL 破綻による ANA 独占と 2012~13 年における LCC 参入による競争環境の出現という2 つのケースに対する ANA の運賃決定要因を分析した。 結果としては、従来から有意であった距離と搭乗率、便数が有意であったことに加え、独 占ダミーやLCC との競争ダミーが有意になった。すなわち、ANA は独占路線においては値 上げを行っている。また、資本関係のあるピーチ・バニラエア参入路線では若干値上げを することで、LCC は低価格帯、ANA は中~高価格帯と棲み分けをしている一方、敵対資本 参加のジェットスター参入路線では、値下げにより対抗している。よって、ANA は外部環 境の変化に対し、柔軟に対応し運賃を決定しているということが分かった。 今後の課題としては、以下の三点を認識している。一点目は、航空会社の路線の維持お よび廃止に係る要因について検討を加えることである。前期の中間報告書に引き続き、本 稿でもJAL の撤退後に ANA が路線を維持し独占した路線に焦点を当てたが、一方で同時期 にANA も経営難に陥っており、少なからず路線の休止および廃止がみられた。したがって 路線ごとにどのような要因を以て維持もしくは廃止を決めたのかについて分析することで、 路線の独占後の行動についてより詳細な検討を加えられる余地があるといえるだろう。 二点目は、LCC の参入に係る競争環境の変化をモデルにより詳細に組み込むことである。 本稿ではLCC 参入ダミーに代わり LCC 各社ダミーを用いたが、本来既存航空会社の視点か らLCC との競争を考慮するならば、路線に占める LCC のシェアの大きさによって戦略を変 えることが十分に考えられる。LCC はこれまで多くの路線に参入してきたが、各路線にお ける便数は既存航空会社と比べ遥かに少なく、また1 便あたりの座席数も少ないために既26 存航空会社にとっては脅威となりえないケースが存在する。したがって、LCC の便数や座 席数を変数と組み込むことでより正確に現状を捉えられるだろう。 三点目は、着陸料を考慮に入れることである。既存航空会社とLCC が、異なる大きさの 機材を使用していれば、着陸料も異なると想定される。よって、機材や着陸料のデータや、 着陸料の動向に着目することで、より精緻に値付け行動を探ることができるだろう。 昨年は中国資本参加のLCC である春秋航空日本の就航、そして 2015 年に入り独立系の航 空会社であったスカイマークが破綻するなど、日本の航空事情は再び変革期を迎えつつあ るが、本研究が今後、日本の空がより良い方向に向けて変革していくための一助になるこ とを期待する。

27

謝辞

本稿の執筆にあたり、指導教官の戒能一成先生および松村敏弘先生から、日ごろより厳 しいご指導とともに適切なアドバイスや分析に向けてのアイデアを頂いた。本研究は夏学 期における筆者らの研究を予察として進められたものであるが、一年間の研究の総括とし て本稿を執筆できたことは予察段階からの一つ一つの進捗報告における先生方の丁寧かつ 熱心なご指導の賜物であると筆者らは考えている。厚く御礼申し上げたい。 また、同期のゼミ生にも報告会や授業外においてご協力を頂くことができた。特に、経 済政策コースの高橋雄一さん、廣瀬俊さんには、パネルデータ分析に関して貴重なアドバ イスを頂くことができた。同期のゼミ生のご指摘ならびに励まし無くして本稿は完成しえ なかった。心より感謝申し上げたい。 なお、本研究におけるすべての誤りは、当然ながら筆者らのみに帰する。 平成27 年 2 月 27 日 筆者一同28

参考文献

・「価格規制撤廃後の航空運賃設定についての統計的分析」田浦元 2005 ・「航空運賃規制緩和の影響評価 -路線別価格差の観点から- 」森脇 2010 ・「航空規制緩和による航空運賃への影響と社会余剰の増加」井田・江守 2012a ・「航空規制緩和後の価格競争の時系列分析」井田・江守 2012b ・「LCC が拓く航空市場―格安航空会社の成長戦略」 杉山純子(著)松前真二(監) 2012 ・「LCC の参入効果分析に関する調査研究」国土交通省 国土交通政策研究所 2014 ・平成20~25 年「航空輸送統計調査年報」 国土交通省 ・全日本空輸HP、プレスリリース ・日本航空HP、プレスリリース ・Peach Aviation 株式会社 HP、プレスリリース ・バニラ・エア株式会社HP、プレスリリース ・ジェットスター・ジャパン株式会社HP、プレスリリース29

添付資料

図 9 ①ANA 独占ケースの路線 旅客数の推移 図 10 ②ベース(大手共存)ケースの路線 旅客数の推移 0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 旅 客 数 人 西暦/月 中部-仙台 中部-熊本 中部-鹿児島 伊丹-松山 0 20000 40000 60000 80000 100000 120000 140000 160000 2008/ 1 2008/ 3 2008/ 5 2008/ 7 2008/ 9 2008/ 11 2009/ 1 2009/ 3 2009/ 5 2009/ 7 2009/ 9 2009/ 11 2010/ 1 2010/ 3 2010/ 5 2010/ 7 2010/ 9 2010/ 11 201 1/ 1 201 1/ 3 201 1/ 5 201 1/ 7 201 1/ 9 201 1/ 11 2012/ 1 2012/ 3 2012/ 5 2012/ 7 2012/ 9 2012/ 11 2013/ 1 2013/ 3 2013/ 5 2013/ 7 2013/ 9 2013/ 11 旅 客 数 人 西暦/月 伊丹-仙台 伊丹-熊本 伊丹-鹿児島 羽田-広島 羽田-高松 羽田-高知 羽田-松山30 図 11 ③LCC 参入ケースの路線 旅客数の推移 図 12 ④ベース(大手共存)ケースの路線・伊丹系 旅客数の推移 0 10000 20000 30000 40000 50000 60000 70000 80000 90000 2008/ 1 2008/ 3 2008/ 5 2008/ 7 2008/ 9 2008/ 11 2009/ 1 2009/ 3 2009/ 5 2009/ 7 2009/ 9 2009/ 11 2010/ 1 2010/ 3 2010/ 5 2010/ 7 2010/ 9 2010/ 11 201 1/ 1 201 1/ 3 201 1/ 5 201 1/ 7 201 1/ 9 201 1/ 11 2012/ 1 2012/ 3 2012/ 5 2012/ 7 2012/ 9 2012/ 11 2013/ 1 2013/ 3 2013/ 5 2013/ 7 2013/ 9 旅 客 数 人 西暦/月 中部-新千歳 中部-福岡 関西-新千歳 関西-福岡 関西-沖縄 成田-福岡 成田-沖縄 0 10000 20000 30000 40000 50000 60000 70000 80000 2008/ 1 2008/ 3 2008/ 5 2008/ 7 2008/ 9 2008/ 11 2009/ 1 2009/ 3 2009/ 5 2009/ 7 2009/ 9 2009/ 11 2010/ 1 2010/ 3 2010/ 5 2010/ 7 2010/ 9 2010/ 11 201 1/ 1 201 1/ 3 201 1/ 5 201 1/ 7 201 1/ 9 201 1/ 11 2012/ 1 2012/ 3 2012/ 5 2012/ 7 2012/ 9 2012/ 11 2013/ 1 2013/ 3 2013/ 5 2013/ 7 2013/ 9 旅 客 数 人 西暦/月 伊丹-仙台 伊丹-新潟 伊丹-福岡 伊丹-大分 伊丹-長崎 伊丹-熊本 伊丹-宮崎 伊丹-鹿児島

31 図 13 ④ベース(大手共存)ケースの路線・羽田系 旅客数の推移 0 20000 40000 60000 80000 100000 120000 140000 160000 2008/ 1 2008/ 3 2008/ 5 2008/ 7 2008/ 9 2008/ 11 2009/ 1 2009/ 3 2009/ 5 2009/ 7 2009/ 9 2009/ 11 2010/ 1 2010/ 3 2010/ 5 2010/ 7 2010/ 9 2010/ 11 201 1/ 1 201 1/ 3 201 1/ 5 201 1/ 7 201 1/ 9 201 1/ 11 2012/ 1 2012/ 3 2012/ 5 2012/ 7 2012/ 9 2012/ 11 2013/ 1 2013/ 3 2013/ 5 2013/ 7 2013/ 9 旅 客 数 人 西暦/月 羽田-広島 羽田-徳島 羽田-高松 羽田-高知 羽田-松山