住宅購入後にかかる税金にはどんなものがある?

質

問

住宅を購入しようと思っていますが、負担しきれないほどの税金を負担することに ならないか心配です。住宅購入後に必要となる税金を教えてください。回答

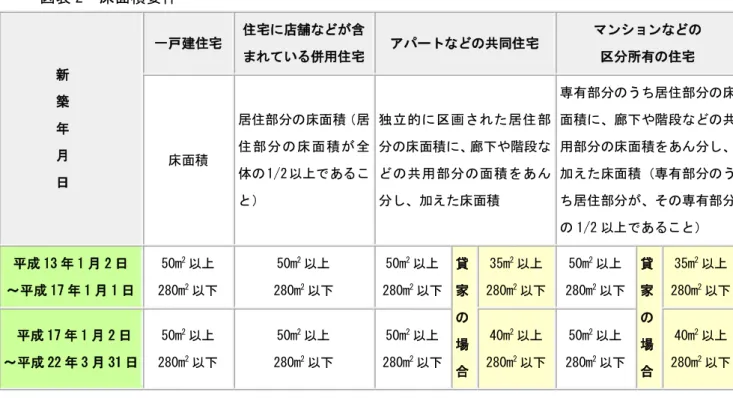

住宅購入後にかかる税金には、固定資産税、都市計画税があります。固定資産税、都市 計画税ともに物件が所在する市町村が課税する税金です(ただし、東京都 23 区内において は、いずれについても特例で都が課税をすることになっています)。 固定資産税とは、地方税法の規定により、毎年 1 月 1 日現在の固定資産税台帳に固定資 産(土地・家屋・償却資産)の所有者として登録されている人に対し、固定資産所在地の 市町村が課税するものです。6 月、9 月、12 月、2 月の年 4 回、都市計画税とあわせて納税 します。1 月 1 日時点での所有者に対する税金なので、仮に、1 月 2 日以降に所有権の移転 が行われても、納税義務者は変更されません。そのため、売主には年の途中で売却しても 全額を支払う義務がありますが、実際には買主と按分するのが慣例となっています。 固定資産税は、土地・家屋ともに、以下の算式で計算されます(課税標準とは固定資産 税評価額のこと。購入価格とは異なることに注意!)。 固定資産税額=課税標準×1.4%(標準税率) (※ただし、税率は 2.1%を上限として、自治体ごとに定めらています。) なお、住宅用地については、3 年から 5 年の範囲内で課税標準の軽減措置があります(図 表 1)。図表 1 固定資産税における軽減措置 小規模住宅用地(住宅一戸あたり 200 ㎡以下の部分) 固定資産課税台帳登録価格×1/6 一般住宅用地(住宅一戸当たり 200 ㎡超の部分) 固定資産課税台帳登録価格×1/3 また、新築された住宅が、次の床面積要件(図表 2)をみたす場合は、新たに課税され る年度から 3 年度分(3 階建以上の耐火・準耐火建築物は 5 年度分)に限り、120m2までの 居住部分に相当する固定資産税額(家屋分)の 1/2 が軽減されます。 また、「長期優良住宅の普及の促進に関する法律」に規定する認定長期優良住宅について は、次の床面積の要件を満たす場合は、新たに課税される年度から5 年度分(3階建以上 の耐火・準耐火建築物は7年度分)に限り、当該住宅に係る固定資産税額(居住部分で1 戸あたり120m2相当分までを限度)が2分の1減額されます(「長期優良住宅の普及の促 進に関する法律」の施行日(平成 21 年 6 月 4 日)以降の適用となります。) 図表 2 床面積要件 新 築 年 月 日 一戸建住宅 住宅に店舗などが含 まれている併用住宅 アパートなどの共同住宅 マンションなどの 区分所有の住宅 床面積 居住部分の床面積(居 住部分の床面積が 全 体の 1/2 以上であるこ と) 独立的に区画された居住部 分の床面積に、廊下や階段な どの共用部分の面積をあん 分し、加えた床面積 専有部分のうち居住部分の床 面積に、廊下や階段などの共 用部分の床面積をあん分し、 加えた床面積(専有部分のう ち居住部分が、その専有部分 の 1/2 以上であること) 平成 13 年 1 月 2 日 ~平成 17 年 1 月 1 日 50m2以上 280m2以下 50m2以上 280m2以下 50m2以上 280m2以下 貸 家 の 場 合 35m2以上 280m2以下 50m2以上 280m2以下 貸 家 の 場 合 35m2以上 280m2以下 平成 17 年 1 月 2 日 ~平成 22 年 3 月 31 日 50m2以上 280m2以下 50m2以上 280m2以下 50m2以上 280m2以下 40m2以上 280m2以下 50m2以上 280m2以下 40m2以上 280m2以下 都市計画税とは、都市計画法で定められた市街化区域内に所在する土地や家屋にかかる 地方税で、都市計画事業又は土地区画整理事業に要する費用に充てるために、目的税とし て課税されるものです。原則として、都市計画法による市街化区域内に所在する土地・家 屋の所有者として、毎年 1 月 1 日(賦課期日)現在、固定資産課税台帳に登録されている人

に対して課税されます。 都市計画税は、土地・家屋ともに、以下の算式で計算されます。 都市計画税=課税標準×0.3%(上限) (※税率は 0.3%を上限として、自治体ごとに定められています。) 都市計画税についても、特例による軽減措置があります(図表 3)。 図表 3 都市計画税における軽減措置 小規模住宅用地(住宅一戸あたり 200 ㎡以下の部分) 固定資産課税台帳登録価格×1/3 一般住宅用地(住宅一戸当たり 200 ㎡超の部分) 固定資産課税台帳登録価格×2/3

土地を購入して新築する際、固定資産税について注意することは?

質

問

土地を購入し、マイホームを新築しようと考えています。土地を購入するタイミン グによって、固定資産税は変わりますか?回答

固定資産税は、地方税法によって、毎年 1 月 1 日時点での土地・家屋の所有者に対して 1 年分課されることになっています。しかし、法律上明記されてはいませんが、現在のと ころ、新築をする予定で年の途中に土地を購入した場合には、買主は取得日から年末まで の期間按分した固定資産税を売主に支払うのが慣例となっています。また、地域によって は、起算日を 1 月 1 日とせず、4 月 1 日から起算して按分する場合もあります(固定資産 税は賦課期日現在において固定資産税台帳に所有者として登録されている人に対し,その 年の 4 月 1 日から始まる会計年度分の税として課税する年税であり、いつからいつまでの 期間に対して課税するというものではないため、売主と買主の間で固定資産税を日割り按 分して負担する場合は、その按分の割合については当事者次第となります)。 売主負担 買主負担 1 月 1 日 土地取得日 12 月 31 日また、固定資産税や都市計画税では、一定の規模の住宅用地については軽減措置があり ますが、1 月 1 日現在の土地の用途が住宅用地であること(つまり住宅が完成しているこ と)が条件になるので、年の途中に建物が完成した場合、その年の課税においては軽減措 置は受けられず、措置の対象となる年と比べると、税額がその分高くなることに注意が必 要です。 1 月1日 土地取得 建物完成 翌年 1 月1日 土地の固定資産税をおさえたい場合には、年の後半に土地を購入し、年内に建物を完成 させるという方法もあります。ただし、翌年からは、土地の固定資産税とは別に、建物の 固定資産税も課税されます。

税務署の「お尋ね」ってなに?

質

問

マイホームを購入すると、税務署から書類が送付されてくることがあると聞きまし た。やましいことはありませんが、どんな内容なのか気になります。回答

自宅を購入したり、新築したりなど不動産を購入すると、数ヵ月~1 年程度後に、「お買 いになった資産の買入れ価額などについてのお尋ね」、あるいは、「新築、買入れまたは賃 借された家屋等についてのお尋ね」という書類が税務署から送付されてくることがありま す。不動産を購入した人全員に送付されるわけではなく、税務署は、登記簿の記載内容の 変更や不動産会社・不動産仲介会社・建築会社からの資料等を参考に、この通称「お尋ね」 を送っています。「お尋ね」は法律的には回答義務があるものではありませんが、正確に答 えられるよう、不動産を購入した時点で、特に名義や誰が資金を出したかなどについては 明確に整理しておきましょう。 「お尋ね」は、物件の所有者・共同所有者の年齢、職業、年収、物件の内容、代金の支 払方法、支払代金の調達方法などを記入させ、申告のない贈与資金で購入していないか、 隠している所得で購入していないかを調べるのが目的で、主なチェックポイントは以下の 通りです。 更地としての固定資産税額 200 ㎡以下は 1/6 に、 200 ㎡超は 1/3 に軽減。① 不動産の名義が資金を出した人と同一か。 ② 複数の人が頭金やローンを組んだ際、負担割合は正しいか。 ③ 収入に比べて借入金が多すぎることはないか。 ④ 収入に比べて不動産の購入価格が高すぎないか。 ⑤ 頭金の額が収入に見合ったものか。 ⑥ 親子・兄弟間など親族間の借入が贈与に該当しないか。 ⑦ 他の資産の売却代金の充当が適切に行われているか。 特に、夫婦で頭金を出してローンを組む場合には、頭金とローンの合計で負担割合を決 め、きちんとした持分割合で登記がされているか、親に資金を援助してもらった場合には その資金の扱いがどのようになっているかなどには十分な注意が必要です。また、住宅取 得資金贈与の特例を利用した際には確定申告が必要となるため、「お尋ね」に記載したもの と違った内容になることがないよう、事前に「お尋ね」のコピーをとっておき、慎重に記 入しましょう。

二世帯住宅を新築すると、何か優遇される?

質

問

親が高齢となってきたため、二世帯住宅を新築し、一緒に住もうと考えています。 この場合、税制上等で何か優遇される点はありますか。回答

新築された住宅が、一定の要件をクリアしている場合には、新築後 3 年間(地上 3 階建 て以上の耐火構造もしくは準耐火構造の住宅の場合は新築後 5 年間)、1 戸あたり 120 ㎡ま での固定資産税の 2 分の 1 が減額されます。 次に、二世帯住宅を建てる際、2 つの世帯が完全に独立した 2 戸になっている状態を「完 全分離型」と言います。すなわち、二世帯住宅を完全に分離し、それぞれの世帯が区分登 記することで、建物は一つでも 2 戸の住宅とみなされ、床面積によっては、固定資産税の 軽減措置が受けられます。また、親が借りたローンを、将来子どもが引き継いで返済する タイプの「親子リレーローン」が組める、公的な割増融資が受けられる、地方公共団体に よっては、二世帯住宅を建てる際の住宅ローン金利が優遇されるなどローンでの優遇が受 けられる特典もあるようです。ポイント1)新築住宅(家屋)の軽減 (例) 二世帯住宅 二世帯住宅 単独区分登記 完全分離型区分登記 一定の床面積などの条件を満たした新築住宅については、120 ㎡までの居住部分に相当 する固定資産税額が 2 分の 1 に減額されるので、この例では、親世帯と子世帯が別々に区 分登記することで、軽減措置を受けられる床面積が 120 ㎡から 240 ㎡(親世帯と子世帯の 床面積の合計)に広がります。 ポイント 2)住宅用地に対する固定資産税・都市計画税の軽減 住宅の敷地で住宅 1 戸につき 200m2までの部分については小規模住宅用地として、固定 資産税については税額算出の基となる課税標準が 6 分の 1 に、都市計画税では課税標準の 3 分の 1 に軽減されます。したがって、区分登記により 2 戸に分割することで、各々につ いて最大の軽減措置を受けることができます。 (事務局) 240 ㎡ 単独登記 各々固定資産 税額が 1/2 120 ㎡ 親世帯 120 ㎡ 子世帯