70

3.2.対象国②: ベトナム

3.2.1. 国・地域別マーケティング調査結果 品目名 HS コード 選定理由 水産物 - 必須品目により さば 030374 びんながまぐろ 030341 いか 030749 ベトナムへの輸出量品目より、魚種が特定できる 上位 3 品目 加工食品 - 必須品目により 調味料 ※多品目の ため後述 粉乳 ※多品目の ため後述 ベトナムへの輸出量上位品目 りんご 080810 必須品目により ベトナムは近年の経済成長と人口の増加により、国の経済規模が拡大している。2000 年から 2010 年までの GDP 成長率は年平均 7.2%であり、日本の 0.9%を大きく上回っている15(図表 3-70)。 人口は 2000 年の 78.8 百万人から 2010 年には 87.8 万人まで約 11.5%増加しており、2045 年頃 までは増加傾向が続くと予測されている16(図表 3-81)。 ベトナムの富裕層と中間層は割合が増加しており、2020 年には 2010 年に比べ、富裕層が 1.9 倍の 1.7%、中間層も約 1.9 倍の 48.4%に達すると予測されている1718(図表 3-72)。 年代別の年間所得の平均値については、2010 年時点では 40~44 歳が$1,655、45~49 歳が$1,625、 35~39 歳$1,601、50~54 歳$1,550、30~34 歳$1,497 の順となっており、40 代の所得が最も高い (図表 3-73)。 15 IMF World Economic Outlook Database 16 国連経済社会局

17 Euromonitor

18 富裕層・中間層・低所得層の定義に関しては、JETRO「アジアの消費・流通市場の現状」(2011 年 1 月 13 日)で使用

されていた定義をここでは使用する。定義とは、世帯当たり可処分所得が$35,000 以上の世帯を富裕層、$5,000 から $34,999 の世帯を中間層、$4,999 以下を低所得層とするものである。

71 各年代の人口(20 歳以上)は、2010 年時点で 20~24 歳が 812 万人、25~29 歳が 685 万人、35 ~39 歳が 680 万人、30~34 歳が約 675 万人、40~44 歳が 650 万人の順に多く、所得が高い層(40 代)と人口が多い層(20 代)にギャップが生じている19(図表 3-73)。 今後の経済発展に伴い、現在最も人口が多い 20~24 歳の世代が最も所得の高い年齢に近づい ていくにつれ、更なる需要が期待できる。よって、若い世代に対し、早くから日本食材の訴求を 行うことが重要であると考える。 最後に、ベトナム輸入時の関税に触れ、以降品目ごとの分析を行う。 日本とベトナムとの EPA 発効は 2009 年 10 月 1 日と比較的日が浅く、譲許表による関税率の推 移をみても、EPA 税率はまだ高めの水準を維持しながらも段階的に引下げされてきている(一覧表 は Appendix に添付してある)。一方では、MFN 税率(実行最恵国税率)が段階的に引下げられる EPA 税率よりも低くなる現象が生まれており(逆転現象)、この場合には EPA 税率ではなく MFN 税率が適用されている。 なお、関税の一例を挙げると、2012 年時点で、加工原料用のびんながまぐろが 22.50%、さばが 19%、醤油、マヨネーズ等が 29%、粉ミルクが 22.50%となっており、2019 年には醤油をはじめ、 多くの品目でフリーとなり、日本から輸出する食品の関税面での不利さは解消されると思われる。 図表 3-70 ベトナムの GDP 成長率(%) 2.9% 0.2% 0.3% 1.4% 2.7% 1.9% 2.0% 2.4% -1.2% -6.3% 4.0% 6.8% 6.9% 7.1% 7.3% 7.8% 8.4% 8.2% 8.5% 6.3% 5.3% 6.8% -8% -6% -4% -2% 0% 2% 4% 6% 8% 10% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 日本 ベトナム

出所:IMF World Economic Outlook Database

19 Euromonitor 社

72 図表 3-71 ベトナムの人口予測(百万人) 78.8 83.2 87.8 92.4 96.4 99.3 101.5 103.0 104.0 104.4 104.0 60 65 70 75 80 85 90 95 100 105 110 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 出所:国連経済社会局 図表 3-72 ベトナムの所得層別割合(世帯当たり可処分所得)(%) 91.6 84.4 73.2 62.8 49.9 8.0 15.0 25.9 36.0 48.4 0.4 0.6 0.9 1.2 1.7 0% 20% 40% 60% 80% 100% 2000 2005 2010 2015 2020 低所得層 $4,999以下 中間層 $5,000~$34,999 富裕層 $35,000以上 出所:Euromonitor

73 図表 3-73 ベトナムの年代別人口・所得(千人、ドル) 100 1,100 2,100 3,100 4,100 5,100 6,100 7,100 8,100 9,100 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 20-2425-2930-3435-3940-4445-4950-5455-5960-64 65+ ( ド ル ) 人口 平均所得 出所:Euromonitor A.品目: 水産物 (1)対象国・地域の市場実体 (a)生産量・輸出入量・販売量の動向 ○水産物全体 ベトナムの水産物生産量は一貫して増加している。2011 年の漁獲高は 224 万トンで 2002 年の 1.4 倍、養殖による生産量は 255 万トンで同 5.1 倍、合計で 479 万トン、同 2.2 倍となった(い ずれも生体重量ベース)(図表 3-76)。なお、現地でのヒアリングによると、一般消費者用はご く限られており、ベトナムでは、日本からの水産物は加工原料が中心との事である。 水産物の流通状況をみると、国内外の原料を加工して、海外輸出と国内消費向けの製品を製造 している(図表 3-77)。 金額ベースでみた貿易額は輸出、輸入とも増加傾向にあり、品目別の輸入状況をみると、重量 ベースでは、かつおが最も多く、他には、いか、さば、えび、きはだ等が上位にあがっている。 一方、現地輸入・卸業者によると、一般消費者向けの水産物は、現地調達が難しい点や、また 卸先である日本食飲食店からの要望により、日本からブリや穴子等を航空便で週一回福岡から仕 入れているところもあるとの事であった。その他、ベトナムではさんまの一般消費用のニーズが 伸びてきているとの事であった。ベトナムでは取れない魚で、根室市がベトナム向けの輸出を強 化しており、今後輸出量の増加が見込まれる品目である。

74 また震災の影響に関しては、加工原料ならびに一般消費者用共に、震災直後は需要が落ち込ん だものの、すぐに震災前の状態に回復した。震災直後は、一般消費者向けの食品・卸会社が、飲 食店等から放射能検査の証明書を求められることもあり、通常の仕入れから納品まで 5 日~1 週 間程度時間が余分にかかったという話もあった。しかし、飲食店側が消費者に対して、放射能検 査証明書の説明をしたりするなどの努力をした結果、2011 年秋頃までには、どの流通段階でも風 評被害の話は聞かれなくなった。 図表 3-74 日本からベトナムへの水産物全体の輸出量(トン) 1 10 100 1,000 10,000 100,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 030374 さば 030799 無脊椎動物(うに等) 030319 鮭 030729 ほたて 030341 びんなが 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 603 827 2,120 1,752 6,471 12,087 21,500 17,343 25,317 56,080 030374 さば 22 5 0 78 3,372 3,456 8,175 3,338 5,332 13,809 030799 無脊椎動物(うに等) 10 13 8 8 13 20 512 1,531 4,769 10,506 030319 鮭 124 51 128 472 1,412 2,449 2,774 2,838 2,482 3,346 030729 ほたて 0 0 4 12 8 27 25 228 1,489 2,365 030341 びんなが 0 0 75 73 75 1,273 8 725 375 2,262 出所: 財務省貿易統計

75 図表 3-75 日本からベトナムへの水産物全体の輸出額(千円) 1 10 100 1,000 10,000 100,000 1,000,000 10,000,000 100,000,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 030799無脊椎動物(うに等) 030729ほたて 030374さば 030319鮭 030341びんなが 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 161,277 265,276 665,706 541,252 1,146,597 2,251,397 3,247,138 2,728,320 4,258,840 11,080,175 030799 無脊椎動物(うに等) 1,336 8,473 2,291 2,391 6,857 17,273 150,810 318,889 1,027,236 2,550,750 030729 ほたて 0 0 5,380 8,497 3,774 24,503 14,354 236,952 672,311 2,198,563 030374 さば 5,794 1,150 0 6,263 209,098 295,927 926,458 439,307 611,705 1,415,125 030319 鮭 10,079 11,691 30,252 56,493 219,501 434,680 448,843 487,147 511,429 898,110 030341 びんなが 0 0 17,245 21,162 22,888 350,036 298 172,944 86,043 514,071 出所: 財務省貿易統計

76 図表 3-76 ベトナムにおける漁獲・養殖量(千トン)

0

1,000

2,000

3,000

4,000

5,000

6,000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

漁獲

養殖

合計

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 漁獲 1,623 1,725 1,803 1,657 1,879 1,930 1,971 2,020 2,088 2,243 養殖 499 588 703 937 1,199 1,437 1,658 2,085 2,462 2,556 合計 2,122 2,313 2,506 2,594 3,078 3,367 3,628 4,106 4,550 4,799 出所:FAO 図表 3-77 ベトナムにおける水産物の生産・輸入・輸出・国内消費量(千トン)-200

0

200

400

600

800

1,000

1,200

2001 2002 2003 2004 2005 2006 2007 2008生産

輸入

輸出

国内消費

2001 2002 2003 2004 2005 2006 2007 2008 生産 436 505 507 631 741 949 1,039 1,133 輸入 42 46 81 106 166 201 229 253 輸出 514 607 525 625 668 889 890 1,056 国内消費 -35 -56 62 111 238 261 377 330 出所:FAO77 図表 3-78 ベトナムにおける品目別輸入量(千トン)

0

20

40

60

80

100

120

2002

2003

2004

2005

2006

2007

2008

2009

2010

030343 かつお

030749 いか

030799 無脊椎動物

030374 さば

030613 えび

品目 2002 2003 2004 2005 2006 2007 2008 2009 2010 かつお 3.6 6.1 12.6 14.1 10.3 16.0 26.5 24.0 108.6 いか 0.3 0.2 1.3 2.7 3.9 5.1 3.7 3.3 32.1 無脊椎動物(ウニ等) 0.1 0.1 0.0 0.0 0.0 0.2 0.2 0.7 23.3 さば 0.1 0.1 0.3 2.1 1.4 0.8 1.9 2.8 19.8 えび 5.6 7.6 11.4 7.2 6.2 6.4 9.4 5.6 18.6出所: ITC(International Trade Centre(UNCTAD/WTO))

2009 年以前に比べ 2010 年で魚種を問わず輸入量が増えているが、これは輸出加工企業に対す る政府による関税の優遇措置がとられたインセンティブが大きく働いた為だと思われる。これは、 日本をはじめとする第三国へ再輸出するものに関しては、関税がかからないという措置で、参考 までに JETRO のサイトより抜粋したものを下記に記載する。 **以下 JETRO のサイトより一部抜粋** 2010 年 8 月 13 日付け政府発行の Decree 87/2010/ND-CP に基づき、輸出加工企業が次に該当す る物品を輸出入する場合、輸出入関税が免除される。 1.輸出関税の免税対象 ・輸出加工企業、輸出加工区、保税倉庫から輸出された物品 ・ベトナム領土内の別の輸出加工企業または輸出加工区・保税倉庫に対して販売した物品 2.輸入関税の免税対象 ・輸出加工企業での使用、あるいは輸出向け製品の生産の為に輸入された物品 ・製品加工を目的にベトナム国内の企業から購入した供給物資、原材料、仕掛品 ・輸出加工企業、輸出加工区、保税倉庫に輸入された物品 ・ベトナム領土内の別の輸出加工企業または輸出加工区・保税倉庫から購入した物品 *************** なお、関係者によるとこの優遇措置は 2012 年度以降も継続されるのではないかという声もあ り、今後の需要も期待できるのではないかと考える。

78 図表 3-79 水産物の一人当たり年間消費量(キログラム/年・人)

0

10

20

30

40

50

60

70

80

2001

2002

2003

2004

2005

2006

2007

ベトナム

日本

2001 2002 2003 2004 2005 2006 2007 ベトナム 19.2 19.7 24.1 25.5 26.7 26.4 26.1 日本 67.8 67.0 65.2 62.1 60.8 60.8 60.8 出所: FAO (2)日本産の主要農林水産物等への需要及び潜在需要の明確化 (i) 需要状況 ○加工原料用 さばの輸入元は従来台湾がトップだったが、日本産とノルウェー産が増加し、2009 年では日本 産が 45%、ノルウェー産が 23%、台湾産が 18%という構成になっている(図表 3-80)。 びんながまぐろの輸入元は固定化しておらず、年により異なっている。2011 年についていえば、 日本からの輸入が急増し、びんながまぐろ輸入全体の 7 割近くを占めている(図表 3-80)。 いかの総輸入量は 2007 年の 5,000 トンをピークに減少し、2009 年は 3,200 トン程度となって いる。国別にみると、2007 年にはタイが他国を圧倒していたが、2009 年はタイ、台湾、ミャン マーが拮抗している(図表 3-82)。 これら輸入した加工原料の用途として、関係者からのヒアリングによると、日本産のさばは一 部さば節等に加工され日本へ再輸出されるケースがあり、日本産のいかとびんながまぐろに関し ては寿司ネタとして再輸出されるケースが多いとの事であった。なお、いかに関しては日本から の輸入品のみならず、現地産のいかが加工され日本へ輸出されるケースも多いとの声も聞かれた。 震災の影響に関してもヒアリングしたところ、現在も風評の影響は一部残っており、東北、関 東エリア以外の産地が優先されるケースもあるようである。79 ○一般消費者用 前述のようにベトナムは近年の経済成長や人口増加により、経済規模が拡大している。2000 年 から 2010 年までの平均年間 GDP 成長率は 7.2%であり、日本の 0.9%を大きく上回っている。人 口は 2000 年の 7,876 万人から 2010 年には 8,785 万人まで約 11.5%増加しており、2045 年頃ま では増加が続くと予測されている。また、所得水準も増加傾向にあり、世帯当たり可処分所得が $10,000 を超える世帯の割合が 2000 年の 1.0%から 2010 年には 5.0%まで増加しており、2020 年には 28.6%に達すると予測されている(タイの 2007 年頃の水準)。 ベトナムの日本食飲食店はホーチミン、ハノイ合わせて 150 店舗程度である。他の 2 カ国(タ イ、シンガポール)に比べて、日本産食品の浸透度合いはまだ低い。それは、他の 2 カ国と比較 した時に所得が低いということも一因ではあるが、2012 年 3 月時点においては、ベトナム国内に は日系の大手百貨店がなく、日本産食材に触れる機会が圧倒的に少ないといった状況もある(今 後は、高島屋やイオンの出店が予定されている)。 一方で、現地ヒアリングによると、ベトナム人は自宅で食事を作る傾向が高く、最近では日本 食も自宅で作る傾向が高くなりつつあるという声も聞かれた。 日本食と消費者との接点をいかに増やしていくか、また、日本食材を活用した内食をいかに浸 透させていくか、が需要拡大の課題であると考られる。

80 図表 3-80 ベトナムのさば国別輸入量(トン) 0 500 1,000 1,500 2,000 2,500 3,000 2002 2003 2004 2005 2006 2007 2008 2009 日本 ノルウェイ 台湾 米国 韓国 全体 2002 2003 2004 2005 2006 2007 2008 2009 日本 0 0 198 346 223 240 293 1,284 ノルウェイ 21 0 0 0 0 34 0 664 台湾 0 2 37 1,120 815 405 740 531 米国 21 0 0 0 0 15 0 134 韓国 38 2 0 60 34 22 614 106 全体 80 4 235 1,526 1,072 716 1,647 2,719

81 図表 3-81 ベトナムのびんながまぐろ国別輸入量(トン) 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 26 223 292 912 1,836 2,521 2,247 2,879 4,796 3,311 日本 75 73 75 1,273 8 725 375 2,262 インドネシア 26 27 300 664 500 950 タイ 17 240 775 200 1,500 500 173 47 米国 33 47 726 238 263 45

82 図表 3-82 ベトナムのいか国別輸入量(トン) 0 500 1,000 1,500 2,000 2,500 3,000 3,500 2002 2003 2004 2005 2006 2007 2008 2009 タイ 台湾 ミャンマー インド マレーシア 韓国 日本 全体 2002 2003 2004 2005 2006 2007 2008 2009 タイ 10 21 25 336 947 1,702 482 453 台湾 0 0 20 1 82 36 319 446 ミャンマー 33 0 13 400 188 162 139 419 インド 85 0 446 468 186 29 113 340 マレーシア 3 28 32 251 484 869 684 217 韓国 0 13 28 34 176 155 332 201 日本 83 90 212 110 233 378 450 187 全体 214 152 776 1,600 2,296 3,331 2,519 2,263 出所: ITC(International Trade Centre(UNCTAD/WTO))

83 図表 3-83 さばの日本からベトナムへの輸出量(トン)

0

500

1,000

1,500

2,000

2,500

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月 11月 12月

2009

2010

2011

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2009 202 389 268 216 181 248 393 331 106 252 334 417 2010 116 267 71 366 398 384 283 501 96 624 678 1,548 2011 643 1,689 1,240 2,381 1,157 796 1,509 1,237 424 593 584 1,601 出所:財務省貿易統計 図表 3-84 さばの日本からベトナムへの輸出額(千 USD) 0 500 1,000 1,500 2,000 2,500 3,000 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 2010年 2009年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 667 1,799 1,590 2,836 1,649 1,199 1,873 1,440 650 987 819 2264 2010年 193 353 133 472 524 500 454 768 140 835 773 1956 2009年 310 693 380 259 240 240 413 417 207 314 685 56784 図表 3-85 びんながまぐろの日本からベトナムへの輸出量(トン)

0

200

400

600

800

1,000

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月 11月 12月

2009

2010

2011

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2009 0 0 0 50 25 350 125 75 100 0 0 0 2010 0 0 75 25 100 75 100 0 0 0 0 0 2011 0 0 0 0 0 25 675 875 275 300 53 59 出所:財務省貿易統計 図表 3-86 びんながまぐろの日本からベトナムへの輸出額(千 USD) 0 500 1,000 1,500 2,000 2,500 3,000 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 2010年 2009年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 0 0 0 0 0 69 1,971 2,549 806 880 152 188 2010年 0 0 179 58 263 194 258 0 0 0 0 0 2009年 0 0 0 129 67 904 288 176 244 0 0 085 図表 3-87 いかの日本からベトナムへの輸出量(トン)

0

100

200

300

400

500

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月 11月 12月

2009

2010

2011

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2009 23 0 24 0 1 0 0 23 8 25 3 2 2010 1 99 240 24 1 0 16 8 2 25 0 71 2011 161 474 163 459 0 17 0 2 25 89 57 98 出所:財務省貿易統計 図表 3-88 いかの日本からベトナムへの輸出額(千 USD) 0 500 1,000 1,500 2,000 2,500 3,000 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 2010年 2009年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 767 2,395 399 1,646 0 81 0 66 62 239 148 304 2010年 24 123 330 38 20 0 155 13 50 80 0 122 2009年 92 0 82 0 7 0 0 47 66 66 12 4186 (ii) 輸出競合国との競争及び住み分け状況 ○加工原料用 さば 日本から輸出されるさばのうち、ベトナム向けは 2011 年で約 1 万 4,000 トンで、タイ向けの約 2 万 5,000 トンに次いで 2 位である。2010 年のベトナム向け輸出実績 5,000 トンに比べると 2.5 倍と なった(図表 3-89)。2006 年からエジプトへの輸出が増え 2010 年は輸出先として 1 位となってい る。そのエジプトへの輸出に関してだが、2010 年には全体の 3 割~4 割程度にあたる 37,346 トンあ ったものの、震災以後の輸入規制により、2011 年は 6,306 トンと大きく落ち込んでいる。現在も輸 入規制は解除されておらず、エジプトを中心に輸出してきた企業は、タイ、ベトナムへ輸出を試み ているものの、ある企業は昨年に比べ 50%ほど輸出量が落ちたという話もあった。国内の各産地で 同様の動きがあり、国内間の競争も激しくなっているとの事である。関係者の話によると、エジプ ト向けのさばが、一部ベトナムを経由して出荷されているのではないかという声もあり、実際 2010 年と 2011 年の輸出増加率を比べると、タイ向けが約 1.4 倍、フィリピン向けが約 1.3 倍、韓国向け が 1.2 倍、そしてベトナム向けが 2.5 倍となっている。輸出増加の背景には、各国の加工場での利用 増加に加えて、エジプトの影響がある可能性がある。 びんながまぐろ 日本からのびんながまぐろの輸出先は 1 位がタイで 2 位がベトナムである。2011 年のびんなが まぐろ輸出量に占めるタイのシェアは約 75%、ベトナムは約 18%であり、この 2 カ国で全体の 約 93%を占める(図表 3-91)。 いか 日本からのいかの輸出は 2011 年合計で 4,000 トンを超えて、2010 年比 1.7 倍となった。その うち 1,545 トン以上がベトナムに向けて出荷された(図表 3-93)。輸出されたいかは、主に寿司 ネタとして利用されている。 このようなベトナムにおける水産物の利用・需要拡大に対する競合国として、さばは量的には 日本の半分程度であるものの、日本同様に急成長したノルウェイや米国が、それにあたると考え られる。また関係者からのヒアリングにより、近年、台湾、韓国、中国との価格競争が激しく、 タイのところでも記述したが、その中でも特に、鮮度が高い台湾のサバに脅威を感じている、と の声も聞こえた。またびんながまぐろに関しても、日本が圧倒的に輸入量では多いものの、近年 インドネシアが成長しており、量的観点からは競合と言うことが出来ると考えられる。いかの輸 入量においては、タイ・台湾・ミャンマーが上位を占めており、日本の競合としては同程度の輸 出量であるマレーシアや韓国が挙げられる。

87 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000 200,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 タイ ベトナム フィリピン 韓国 中国 エジプト 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 3,986 6,288 22,354 55,749 172,985 146,963 123,312 77,967 115,685 95,880 タイ 75 630 1,423 8,621 23,559 11,011 20,766 12,677 17,237 24,933 ベトナム 22 5 0 78 3,372 3,456 8,175 3,338 5,332 13,854 フィリピン 1 228 2,229 6,664 8,041 15,168 6,332 2,310 9,629 12,970 韓国 718 130 8,909 4,157 28,536 30,198 8,885 6,778 8,915 11,363 中国 1,693 260 1,129 16,256 47,723 31,925 15,880 11,608 13,783 7,684 エジプト 0 0 0 0 12,086 17,923 17,858 29,214 37,346 6,306

出所: ITC(International Trade Centre(UNCTAD/WTO)) 図表 3-89 さばの日本から各国への輸出量(トン)

88 図表 3-90 さばの日本から各国への輸出額(千 USD) 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000 100,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 タイ ベトナム フィリピン 韓国 中国 エジプト 全体 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 タイ 118 423 681 4,266 11,250 7,364 18,014 10,224 15,079 24,828 ベトナム 46 10 0 57 1,797 2,519 8,936 4,709 6,986 17,890 フィリピン 2 82 859 2,486 3,019 8,479 4,847 1,431 6,508 12,310 韓国 706 66 5,399 1,660 17,067 25,626 12,122 7,486 10,192 15,241 中国 2,111 279 950 11,678 31,112 26,902 19,363 13,811 15,016 10,536 エジプト 0 0 0 0 8,448 14,367 19,983 25,446 37,389 6,617 全体 2,983 860 7,889 20,147 72,693 85,257 83,265 63,107 91,170 87,422

89 図表 3-91 びんながまぐろの日本から各国への輸出量(トン) 1 10 100 1,000 10,000 100,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 タイ ベトナム カナダ インドネシア エクアドル 中国 全体 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 16,760 15,357 28,538 10,683 11,638 32,105 9,261 16,254 6,969 12,720 タイ 14,608 13,847 14,065 8,342 9,425 20,167 7,408 11,532 6,371 9,485 ベトナム 0 0 75 73 75 1,273 8 725 375 2,262 カナダ 0 0 81 0 37 0 0 0 0 194 インドネシア 166 50 478 51 601 750 25 75 25 181 エクアドル 0 0 0 0 0 650 0 151 0 175 中国 25 69 117 71 100 25 0 0 0 174

90 図表 3-92 びんながまぐろの日本から各国への輸出額(千 USD) 1 10 100 1,000 10,000 100,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 タイ ベトナム カナダ インドネシア エクアドル 中国 全体 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 タイ 23,473 24,629 29,840 19,816 23,313 36,608 17,882 28,679 15,721 26,114 ベトナム 0 0 159 192 197 2,979 3 1,854 983 6,456 カナダ 0 0 213 0 111 0 0 0 0 755 インドネシア 288 85 972 142 1,501 1,521 64 188 60 449 エクアドル 0 0 0 0 0 1,275 0 389 0 519 中国 70 228 509 310 297 49 0 0 0 660 全体 23,831 24,942 31,693 20,460 25,419 42,432 17,949 31,110 16,764 34,953

91 図表 3-93 いかの日本から各国への輸出量(トン) 1 10 100 1,000 10,000 100,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 ベトナム 中国 ニュージーランド タイ 米国 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 全体 12,893 9,584 10,483 7,100 2,464 2,048 2,627 2,037 2,363 4,010 ベトナム 0 10 11 0 2 0 104 109 487 1,545 中国 9,020 4,913 5,738 2,579 649 829 1,175 885 646 1,102 ニュージーランド 31 1,850 639 575 17 8 1 269 497 875 タイ 1,079 810 539 568 159 49 138 294 167 175 米国 180 198 265 215 199 243 178 162 136 109

92 図表 3-94 いかの日本から各国への輸出額(千 USD) 1 10 100 1,000 10,000 100,000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 ベトナム 中国 ニュージーランド タイ 米国 全体 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 ベトナム 0 15 60 0 23 0 229 410 962 6,284 中国 6,421 4,795 4,281 3,640 1,255 755 1,420 1,349 1,120 2,631 ニュージーランド 37 2,281 894 874 42 18 3 416 1,170 2,417 タイ 1,170 874 482 560 123 245 550 621 505 587 米国 994 1,560 1,725 1,756 1,296 1,630 1,349 1,316 1,147 864 全体 8,622 9,525 7,442 6,830 2,739 2,648 3,551 4,112 4,904 12,783

出所: ITC(International Trade Centre(UNCTAD/WTO))

○一般消費者用 現地ヒアリングによると、ボリュームは少ないが一般消費者向けのものとしてブリ、穴子等が 日本から輸入されている。これらは現地調達が難しい点や、航空便を利用することで日本で朝に 獲れたものが夕方には届けられるという鮮度の高さで、日本産のものが優位性を誇り、ベトナム の国産品や他国からの輸入品との競合は少ない。一方、コスト面の問題もありこれらの魚種の取 扱いは日本食飲食店等に限定されている為、利用される店舗をいかに増やすかが今後の課題であ る。 なお、参考までに今回の調査で把握できた店頭小売価格の一例を以下に記述するが、今回の調 査では日本産水産物の小売販売は見当たらなかった。

93 図表 3-95 水産物(一般消費者用)の店頭小売価格 調査時期・価格(ドン) 2012年3月 ノルウェイ 20,400 200g ししゃも Coopmart カナダ 59,500 600g-700g サバ Coopmart ノルウェイ 49,800 500g-600g サバ Coopmart 品目、原産国(産地) 単位 種類 販売店 (資料)ぐるなび調べ 1 ドン=0.004006 円(3 月) 調査時期・価格($)<参考価格ドン> 2012年3月 ベトナム $23 <476,518>1kg マグロ(赤身) TokyoShop ノルウェイ $30 <621,568>1kg サーモン TokyoShop 品目、原産国(産地) 単位 種類 販売店 (資料)ぐるなび調べ 1 ドン=0.004006 円(3 月) 1 ドン=0.0000482816 ドル(3 月) (iii) 今後の需要の伸びの検討 ○加工原料用 ベトナムにおける水産物輸入量は、2001 年時点の 42 千トンから 2008 年時点の 253 千トンま で約 6 倍に増加している(図表 3-77)。 また Euromonitor 社の調査によると水産市場規模も 2000 年時点の 1,427 千トンから 2010 年 には 1,704 千トンまで拡大しており、2015 年には 1,862 千トンまで成長すると推測されている (図表 3-96)。 日本産さばの輸出量をみるとタイが最も多く、2011 年で 24,933 千トンとなっている。一方ベ トナムへの輸出は 13,854 千トンとなっており、全体の 14.4%を占めている(図表 3-89)。 またびんながまぐろに関しても、タイが最も多く 9,485 千トンと最大であり、ベトナムは 2 位 であるものの 2,262 千トンと全体の約 17.8%を占めるに至っている(図表 3-91)。 続いて、いかの輸出に関しては各国の輸出が減少傾向にあるなか、ベトナム向け輸出は増加傾 向にあり、2011 年時点で 1,545 トンと全体の約 39%を占めている(図表 3-93)。 水産加工に関し、前述も含めベトナム向け輸出が増加し、全体の中で一定の割合を占めるに至 った背景としては、近年日本とベトナムで締結された経済連携協定や保税加工への政府支援など があり、今後も需要が拡大していく可能性が大きいと推測される。 また 2010 年頃から中国国内の人件費が上昇しており、より安価な人件費で安全性を担保でき るベトナムへのシフトする傾向がみられた。現状では加工技術力・安全性ではタイの方がベトナ ムより信頼度が高いものの、中国と比較しベトナムの方が高いという評価があった。 今後ベトナムの加工レベルが向上することで、中国に加工拠点を置く企業の移転、ならびに自 然災害等による事業の中断リスクを回避するため、タイで加工している日系企業がベトナムに進 出する可能性があり、総じてベトナムへの輸出は増加するものと考えられる。

94 ○一般消費者用 ベトナムの水産物市場が 2000 年から 2015 年にかけて拡大すると推測されるが、一般消費にお いては、現時点、日本人在住者やベトナムの富裕層のみが主な消費者であることがヒアリングを 通じて分かっている。 しかしながらベトナム国民一人当たりの水産物の年間消費量をみても、約 26 キログラムで、 増加傾向にあるものの、日本人の年間消費量 60 キログラムと比較すると未だ半分以下である。 元々ベトナムでは魚を食べる文化があるため、今後、水産物全体に対する需要が拡大するポテ ンシャルを有していると考えられる。 そのような状況下において、日本食の浸透度が低い理由としては、日本食飲食店や日本産食材 を取扱う大手百貨店が極めて少ないことが一因であると考えられる。今後、需要拡大にむけて、 ベトナム人消費者の購買基準であると考えられる「美味しさ」や「安全性」、「ヘルシー」を中 心に日本産食材のプロモーションを行うだけでなく、まだ展開しきれていないローカルの小売へ の積極的な提案や、それを実施する上での橋渡しになる人材の育成等、日本食飲食店や日系、ロ ーカル含む小売への展開支援を積極的に行うことで、日本産食材に触れる機会を創出し、日本産 食材の普及活動そして将来的には市場浸透が図れるものと考えられる。 図表 3-96 ベトナムの水産物市場規模(千トン)

1,427

1,537

1,704

1,862

0

500

1,000

1,500

2,000

2000

2005

2010

2015

出所: Euromonitor (3)日本産の主要農林水産物等の購買層の明確化(街頭聞き取り調査結果) (i)調査品目の購買目的、頻度 ベトナムのホーチミンの一般市民 300 人に対する街頭調査によれば、水産物の購入目的として は、自宅用の購入が 91%を占め、贈答用は 9%であった。 購入頻度については、ほぼ毎日購入する人が 1%、週に 1 回程度が 8%、月に 1 回程度が 12%、 3 か月に 1 回程度が 14%、6 か月に 1 回程度が 27%、買っていない人が 39%であった。95 図表 3-97 日本産品購入頻度: 水産物(千トン)(n=300)

0%

8%

12%

14%

26%

40%

ほぼ毎日

週に1回程度

月に1回程度

3か月に1回程度

6か月に1回程度

買っていない

(ii)購買層(所得別、年齢別、地域別等) 日本産水産物を 1 か月に 1 回以上購入している人を「高頻度購入者(21%、n=63)」、3~6 か月に 1 回購入している人を「低頻度購入者(41%、n=123)」とすると、それぞれのセグメン トの属性は以下の通りになった。 各世帯月収20 における日本産水産物の高頻度購入者の割合をみると、6,500,000~8,500,000 ベ トナムドンの世帯月収の層ではその 31%が高頻度購入者である。また、同 8,500,001~13,500,000 ベトナムドンでは 36%、13,500,001~20,000,000 ベトナムドンでは 27%、20,000,001~ 35,000,000 ベトナムドンでは 44%、35,000,001 ベトナムドン以上では 100%であった21 。 高頻度購入者の男女比は、男性 41%、女性 59%であった。低頻度購入者の男女比は男性 54%、 女性 46%であり、日本産水産物の購入頻度は女性の方が高いと思われる。ベトナムの消費者を対 象とする水産物の場合、もともとの魚価の高い新鮮で品質のよいものを航空便などで送るため、 コストもかかり、小売価格もかなり高価なものとなる。したがって、このような生鮮品は、日 本食飲食店を中心に、一部外国人向けの高級スーパーなどにてスポット的に専用コーナーが設け られ販売されている。これらを利用する日本人、外国人、一部のベトナム人が主な購買層である。 なお、接待等で利用される日本食高級店によると、注文金額等ではベトナム人の方が高い傾向 も見受けられ、今後は購買層の拡大を図るとともに日本食ファンのベトナム人富裕層に積極的に 訴求していきたいという声も多数あった。 20 ベトナムでは、より多くの日本産品購入者に街頭調査を行うため、平均世帯月収、約 5,610,000 ドン(みずほ総合研究 所資料より算出)を上回る消費者に街頭調査を実施した。 21 10 万ベトナムドン=374 円(2011 年 11 月 1 日時点)96 図表 3-98 所得別購入頻度内訳: 水産物 低頻度 購入者 69 64 73 56 0 高頻度 購入者 31 36 27 44 100 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 6.500.000 - 8.500.000 ベトナムドン (n=58) 8.500.001 - 13.500.000 ベトナムドン (n=76) 13.500.001 - 20.000.000 ベトナムドン (n=30) 20.000.001 - 35.000.000 ベトナムドン (n=16) 35.000.001 ベトナムドン以上 (n=2) (iii)消費者の購買基準(価格、産地、品質等) 日本産水産物の購買基準として最も重視する項目として、「美味しさ」を選んだ人が 38%で最 も多く、次いで「安全性」29%、「ヘルシーさ」20%、「ブランド」12%、「見た目の良さ」1% であり、「美味しさ」が最も重要な購買基準となっていると思われる(図表 3-99)。 購入頻度別では、高頻度購入者の 37%が「美味しさ」を選んでおり、続いて「安全性」が 26%、 「ヘルシーさ」が 24%、「ブランド」が 11%、「見た目の良さ」が 2%となっている。低頻度購 入者では、「美味しさ」が 38%、「安全性」が 31%、「ヘルシーさ」が 18%、「ブランド」が 13%、「見た目の良さ」が 1%であった。高頻度購入者では「ヘルシーさ」を選ぶ人の割合が低 頻度購入者より 6%多いが、「安全性」を選ぶ人は 5%少なかった。日本産水産物購入者の内、 日本国内での産地を購入時に意識する人は 54%、意識しない人は 43%であった。 これらアンケートから見て取れる購買基準のキーワードは、「美味しさ」「安全性」「ヘルシ ー」である。特に昨今の日本食や寿司ブームの背景には、「美味しさ」だけでなく、こういった 日本産食材の持つ「ヘルシー」なイメージが評価されている。現地ヒアリングでも、健康志向が 高い 30~40 代のベトナム人が日本産食品を好むという声もあり、「日本食はヘルシーで美味し い」という評価が定着しつつあることが伺える。今後はより広い層に、日本産食材がヘルシーで あることを理解してもらる機会を創出することが重要と考える。 図表 3-99 購入頻度別購買基準: 水産物

38

37

38

20

24

18

29

26

31

12

1

11

2

13

1

購入者全体(n=182)

高頻度購入者(n=62)

低頻度購入者(n=120)

0%

20%

40%

60%

80%

100%

美味しさ

ヘルシーさ

安全性

ブランド

見た目の良さ

97 図表 3-100 日本産品購入者の産地への意識: 水産物 (n=182)22 意識する 54% 意識しない 43% わからない 3% (4)日本産の主要農林水産物等の商流 (i) 各流通段階における取扱量及びシェア 水産物の加工原料用に関してベトナム政府は、輸出加工企業に対する関税優遇措置を取ってお り、ベトナム国内の工場で委託加工を行い、日本へ向けて再輸出を行う場合、関税を免除してい る。日本産を取扱っている工場によると、日本からベトナムへ輸出されているさばの大半は委託 加工され、日本へ戻される商流が主流である。ただ、一部ベトナム国内向けの販売用加工原料と して輸出されている。 一般消費者用に関しては、ブリやあなご等、現地調達が難しい点や、日本食飲食店からの要望 により福岡から航空便にて週一回仕入れている企業もあるとの事であった。 22 調査は、生食用水産物を前提に街頭聞き取りを実施した。

98 *水産メーカー・輸出業者の関連会社が漁場から調達するケースが主流である。 (サイズの要望を聞いたり、細やかな対応が必要な時に一部組合から直接輸出するケースも あるが、基本商社等からの輸出量が圧倒的に多い) *加工メーカー・工場が輸入業者を兼ねる事もある。 *日本のように高度の流通構造が確立されていないベトナムでは、輸入と卸を兼ねている ケースが多く中間業者はあまり存在しない。 *「ヒアリングによると、9 割が日本を含む第三国へ輸出されるとの事であった」 図表 3-101 水産物の商流: さば(加工原料)

99 *水産メーカー・輸出業者の関連会社が漁場から調達するケースもある。 *ブリは国内産地の加工場で処理され、フィレ等として輸出されるケースもある。 *日本のように高度の流通構造が確立されていないベトナムでは、輸入と卸を兼ねている ケースが多く中間業者はあまり存在しない。 (ii)各流通段階におけるバリューチェーン 現地ヒアリングによると、一般的に通関時に関税が 35%、消費税が 10%程度かかり、卸・小 売マージンが 10~20%、また卸先への飲食店等では粗利が 80~90%上乗せされ販売されるとの ことであった。飲食店側にもヒアリングしたところ、その飲食店では日本食材の取扱が全体の取 扱量の 30%程度だが、売上の割合で見ると 60%程度占めるという声もあり、飲食店では高単価 で提供されていることが確認された。また、需要の伸びの検討のところでも触れたが、現地に住 む日本人の購入単価が低くなり、むしろローカルの顧客の方が購入単価が高く、今後はローカル の顧客を増やしていきたい等の声も聞かれた。 図表 3-102 水産物の商流: ブリ、あなごなど(一般消費者用)

100 B.品目: 加工食品 (1)対象国・地域の市場実体 (a)生産量・輸出入量・販売量の動向 日本からベトナム向けに多く輸出されている加工食品は調味料、粉乳、菓子類等があげられる がここでは調味料、粉乳について以下に示す。 ○調味料 *なお、ここで言う調味料に該当する品目の HS コードは以下の通りである。 210310 醤油 210320 トマトケチャップ・その他のトマトソース 210330 粉・ミール状・調整済マスタード 210390 マヨネーズ・インスタントカレー、みそ等 292242900 グルタミン酸及びその塩 図表 3-103 ベトナムの調味料の輸入・輸出量(トン) 2002 2003 2004 2005 2006 2007 2008 2009 2010 輸入 6,295 3,214 3,468 4,401 5,596 6,082 7,983 7,579 11,752 輸出 17,040 2,847 3,375 6,262 5,926 5,669 8,038 7,383 20,773 出所: ITC(International Trade Centre(UNCTAD/WTO))

101

図表 3-104 ベトナムの調味料の輸入・輸出額(千ドル)

2002 2003 2004 2005 2006 2007 2008 2009 2010 輸入 12,531 6,413 7,892 9,990 12,653 14,803 20,451 22,563 30,094 輸出 35,477 5,126 7,477 14,089 13,543 12,264 18,379 17,905 18,172 出所: ITC(International Trade Centre(UNCTAD/WTO))

日本からの調味料の輸出状況は、輸出数量では 2007 年以降伸び悩みんでいるが、輸出金額で は増加傾向にある。日本からベトナムへの調味料輸出のうち 81%はマヨネーズ・インスタントカ レー・みそ等である。 ○粉乳 *なお、ここで言う粉乳に該当する品目の HS コードは以下の通りである。 190110 育児食用の調製品 040210 ミルク及びクリーム 粉状、粒状その他の固形状のもの 040221 ミルク及びクリーム 砂糖その他の甘味料を加えてないもの 040229 ミルク及びクリーム その他のもの

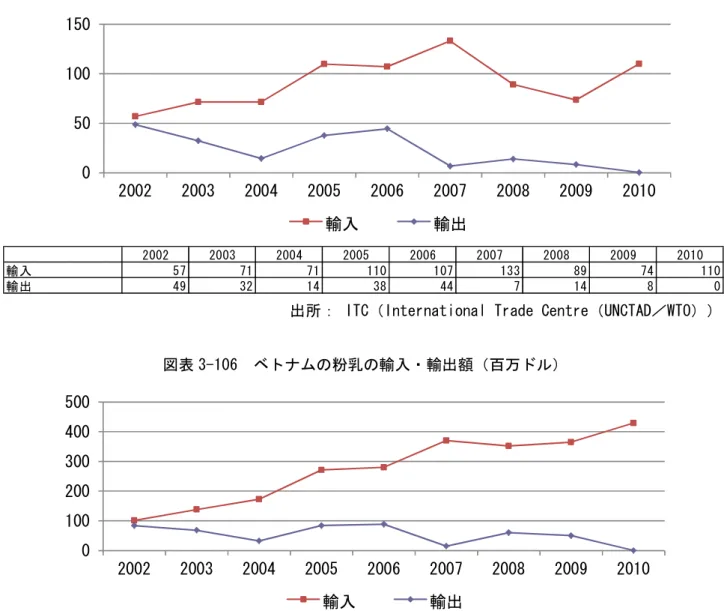

102 図表 3-105 ベトナムの粉乳の輸入・輸出量(千トン)

0

50

100

150

2002

2003

2004

2005

2006

2007

2008

2009

2010

輸入

輸出

2002 2003 2004 2005 2006 2007 2008 2009 2010 輸入 57 71 71 110 107 133 89 74 110 輸出 49 32 14 38 44 7 14 8 0出所: ITC(International Trade Centre(UNCTAD/WTO))

図表 3-106 ベトナムの粉乳の輸入・輸出額(百万ドル)

0

100

200

300

400

500

2002

2003

2004

2005

2006

2007

2008

2009

2010

輸入

輸出

2002 2003 2004 2005 2006 2007 2008 2009 2010 輸入 101 138 173 271 280 370 352 365 429 輸出 84 68 32 84 89 15 60 50 0出所: ITC(International Trade Centre(UNCTAD/WTO))

各年にばらつきが見られるものの、金額でみると輸入は増加、輸出は減少の傾向となっている。 (2)日本産の主要農林水産物等への需要及び潜在需要の明確化 (i) 需要状況 ○調味料 日本からベトナムへの調味料の輸出状況として、輸出数量は 2007 年まで平均年率 4.3%で成長 していたが、2007 年以降伸び悩んでいる。一方、輸出金額では増加傾向にあり、平均年率 7%で 増加している。日本からの輸出のうち、81%はマヨネーズ・インスタントカレー等の加工食品が 占める。

103 消費者向けとしては大半が日本食飲食店での利用や日本食専門店にて販売されている。日本食飲 食店からの話によると、他の食材を自国や第三国で仕入れたとしても調味料だけは日本産にこだわ っているとのことである。日本産の調味料の使用を止めると食の味が大きく変わり、日本人顧客を 始め、日本食を体感したことのある顧客が離れてしまうことを懸念している。日本食飲食店の普及 に伴い今後の需要の増加も期待される。 図表 3-107 調味料の日本からベトナムへの輸出量(トン)

0

15,000

30,000

45,000

60,000

75,000

90,000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

総輸出量

ベトナム向け

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 総輸出量 63,322 61,077 65,885 67,262 73,782 77,838 76,212 74,925 78,944 76,496 ベトナム向け 169 241 291 333 431 442 1,116 1,332 1,417 978出所: ITC(International Trade Centre(UNCTAD/WTO))

図表 3-108 調味料の日本からベトナムへの輸出額(千ドル)

0

100

200

300

400

500

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

総輸出額

ベトナム向け

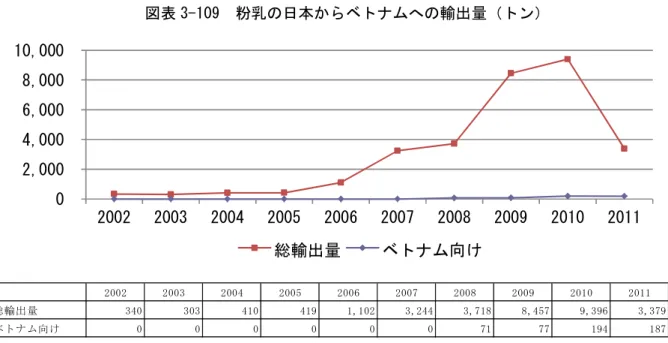

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 総輸出額 202 207 231 229 238 252 285 321 367 388 ベトナム向け 1 1 1 2 2 2 4 5 6 4104 ○粉乳 日本から輸出される粉乳は、育児用を中心に 2006 年ごろから急増しており、特に中国で粉ミ ルクからメラミンが検出された事件の影響等から、ベトナムにおいても、食品の安心・安全や品 質に対する消費者の意識が高まり、日本産の粉ミルクに対する需要が高まってきていた。 しかしながら、震災の影響もあり、2011 年の輸出量は前年の 36%まで減少した。現地でのヒ アリングによると、風評被害は全体的に落ち着いているものの、他の食材等と異なり、 乳児にとっての安全・安心な粉ミルク、という信頼を取り戻すにはもう少し時間がかかるのでは ないかという声もあった。 図表 3-109 粉乳の日本からベトナムへの輸出量(トン)

0

2,000

4,000

6,000

8,000

10,000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

総輸出量

ベトナム向け

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 総輸出量 340 303 410 419 1,102 3,244 3,718 8,457 9,396 3,379 ベトナム向け 0 0 0 0 0 0 71 77 194 187出所: ITC(International Trade Centre(UNCTAD/WTO))

図表 3-110 粉乳の日本からベトナムへの輸出額(千ドル)

0

50

100

150

200

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

総輸出額

ベトナム向け

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 総輸出額 2 3 4 4 8 23 46 132 162 58 ベトナム向け 0 0 0 0 0 0 1 1 3 3105 (ii)輸出競合国との競争及び住み分け状況 ○調味料 ベトナムの市場では「日本産の日本ブランド(メイドインジャパン)」と「現地産を含む他国 産の日本ブランド(メイドバイジャパン)」が競合している現状がある。実際の売り場では原産 地問わず同じ売り場で販売している所もある。 メイドインジャパンとメイドバイジャパンの商品価格を比べると、価格差は日本産が 1.5 倍か ら 2 倍ないし 4 倍程度高額となっている(図表 3-111)。 メイドバイジャパンは価格面のみならず、日本ブランドとして安全・安心というイメージが定 着していること、また現地で作られるものは、現地の嗜好に合うような調整がなされている点が 競争上、優位性を持っている。 図表 3-111 主な調味料の店頭小売価格 調査時期・価格($) <参考価格ドン> 2012年3月 日本 $14.5 <300,321>1.0kg キューピー マヨネーズ TokyoShop タイ $7.2 <149,125>1.0kg キューピー マヨネーズ TokyoShop 日本 $6.5 <134,626>500mℓ ブルドック ウスターソース TokyoShop 日本 $5.5 <113,915>750g マルコメ 一休さん TokyoShop 品目、原産国(産地) 単位 種類 販売店 資料)ぐるなび調べ 1 ドン=0.004006 円(3 月) 1 ドン=0.0000482816 ドル(3 月) ○粉乳 ベトナム産も含め、様々な容量、価格帯のものが販売されている。価格の点では、韓国産同様、 日本産は輸入品の中でも最も高い価格帯にあり、現地のものと比べると 2 倍近く異なる。しかし ながら現地の小売にヒアリングしたところ、震災の影響を気にする消費者が、全くいなくなった わけではないが、日本産の粉ミルクは高価であっても商品価値を認められているとの事であった。 今回の調査で把握できた店頭小売価格の一例を以下に記述する。 図表 3-112 粉ミルクの店頭小売価格 調査時期・価格($)(ドン) 2012年3月 日本 $31 (642,066) 850g 明治 ほほえみ (粉ミルク) TokyoShop

日本 415,500 900g 明治コナミルク INFANT FORMULA Coopmart

日本 402,500 900g 明治コナミルク FOLLOW-UP FORMULA Coopmart

オーストラリア 377,000 900g 明治コナミルク GROWING-UP FORMULA Coopmart

オーストラリア 329,500 900g 明治コナミルク GROWING-UP MILK FOR KIDS Coopmart

品目、原産国(産地) 単位 種類 販売店

(資料)ぐるなび調べ 1 ドン=0.004006 円(3 月) 1 ドン=0.0000482816 ドル(3 月)

106 調査時期・価格(ドン)

2011年11月

日本 478,600 850g 和光堂 ぐんぐん(粉ミルク) Maximark

韓国 314,000 400g I am Mother(粉ミルク) Lottemart

韓国 434,000 800g SB Star Science(粉ミルク) Lottemart

ベトナム 102,500 345g Vinamilk(粉ミルク)(Canxi) Coopmart

ベトナム 339,000 900g Nutifood(粉ミルク)(Pedia Plus) Coopmart ベトナム 252,000 900g Dutch Lady(粉ミルク)(Gold123) Coopmart シンガポール 397,000 900g Abbott(粉ミルク)(Gain Plus) Coopmart タイ 313,800 900g Mead Johnson(粉ミルク)(Enfamama A+) Coopmart

オーストラリア 329,500 900g Meiji(粉ミルク)(Gold 4HT) Coopmart 品目、原産国(産地) 単位 種類 販売店 (資料)ジェトロ ベトナム(ホーチミン)の農林水産物・食品小売価格(2011 年 11 月時点) 1 ベトナムドン=0.00371 円(11 月 30 日) (iii)今後の需要の伸びの検討 ○調味料 ベトナムにおける調味料の市場動向として、まず輸入量は2002年時点の6,295トンから2011 年の11,752トンまで約1.9倍に拡大している(図表3-103)。 また輸入金額においても2002年の12,531千ドルから2010年の30,094千ドルまで約2.4倍に拡 大している(図表3-104)。 日本の調味料の輸出動向をみると、世界全体に向けた総輸出量は2002年時点で63,322トンで あったが2011年に76,496トンと約1.2倍に拡大している(図表3-107)。 その中でベトナム向けの輸出量に関しては、全体の割合からすると依然少ないものの、2002 年時点で169トンであった輸出量が2011年に978トンと約5.8倍も拡大をしており(図表3-107)、 ベトナム国内で日本産調味料の需要が拡大しているものと考えられる。日本からベトナムに輸 出される調味料のうち約81%はマヨネーズ・インスタントカレーであると考えられる。 ベトナム国内での一般消費に関しては、日本食飲食店での利用や日本食専門店での販売が主た るものであるが、日本食飲食店へのヒアリングによると、飲食店において調味料だけは日本産に こだわって使用しているとの声が聞こえてきていることからも、調味料に関しても日本食飲食店 のベトナム展開ならびに「日本食に触れる機会の増加」に伴い日本食ファンが増加し、家庭での 内食に浸透していくものと考えられる。 ○粉乳 ベトナムにおける粉乳の輸入量は 2002 年時点の 57,000 トンから 2010 年の 110,000 トンまで 約 1.9 倍に拡大している。輸入額に関しても、2002 年時点の 101,000 千ドルから 429,000 千ド ルまで約 3.9 倍に拡大しており、今後も更なる需要拡大が見込まれる(図表 3-110)。 すなわち、現在、812 万人いると考えられる 20~24 歳の若年層が、今後、子育てをする年齢 に達し、所得も向上することが予想されることから、粉乳の需要拡大が高まるものと考えられる。 また輸入増加に関しては、中国でメラミンが検出される事件がベトナムでも報道され、食品の 安全性への意識が高まったことから、高価格帯であっても自国製品でなく、安全性が高い日本製 品が好まれているということがヒアリングを通じて判明した。 日本もこのような需要拡大の流れに乗り、輸出量を拡大してきたが、前述のとおり、震災の影

107 響で現在の輸出量は減少しており、今後も需要回復までには一定の時間を要するものと考えられ る。 その他、関係者からのヒアリングで聞けた、わさび(加工食品)についても参考までに下記に 記述する。 現地で利用されているわさびは中国製やタイ製がメインではあるものの、日本製のわさびに関 しては S 社のものがシェアを占めているとの事。現地にて、日本食飲食店等でわさびの味は好 まれているものの、他の調味料同様、まだ一般家庭にまで浸透している状況とは言えない為、プ ロモーション次第では、一般消費者用の拡大の可能性はあるとの声も聞けた。 図表 3-113 ベトナムの調理・食卓用ソース市場規模(千トン) 121 241 409 524 0 100 200 300 400 500 600 2000 2005 2010 2015 出所: Euromonitor 図表 3-114 ベトナムの菓子市場規模(千トン)

11

20

33

44

0

10

20

30

40

50

2000

2005

2010

2015

出所: Euromonitor108 (3)日本産の主要農林水産物等の購買層の明確化(街頭聞き取り調査結果) (i) 調査品目の購買目的、頻度 ベトナムのホーチミン市民 300 人に対する街頭調査によると、日本産加工食品の購入者の 88% は自宅用に購入しており、贈答用に購入している人は 12%であった。 購入頻度については、ほぼ毎日購入する人が 1%、週に 1 回程度が 7%、月に 1 回程度が 12%、 3 か月に 1 回程度が 14%、6 か月に 1 回程度が 25%、買っていない人が 38%であった。 図表 3-115 日本産品購入頻度: 加工食品(n=300)

1%

7%

12%

14%

28%

38%

ほぼ毎日

週に1回程度

月に1回程度

3か月に1回程度

6か月に1回程度

買っていない

(ii) 購買層(所得別、年齢別、地域別等) 同調査において、各品目を 1 か月に 1 回以上購入している人を「高頻度購入者(20%、n=60)」、 3~6 か月に 1 回購入している人を「低頻度購入者(39%、n=117)」とすると、それぞれのセ グメントの属性は以下の通りになった。 各世帯月収層の日本産加工食品の高頻度購入者の割合は、月収 6,500,000~8,500,000 ベトナ ムドンの層の 38%であった。同 8,500,001~13,500,000 ベトナムドンの層では 23%、13,500,001 ~20,000,000 ベトナムドンが 47%、20,000,001~35,000,000 ベトナム 35%、35,000,001 ベト ナムドン以上が 67%であった。 一方、低頻度購入者の割合は、同 6,500,000~8,500,000 ベトナムドンの層で 63%、8,500,001 ~13,500,000 ベトナムドンの層が 77%、13,500,001~20,000,000 ベトナムドンが 53%、 20,000,001~35,000,000 ベトナムドンが 65%、35,000,001 ベトナムドン以上では 33%であった。 高頻度購入者の男女比は、男性 44%、女性 56%であった。低頻度購入者の男女比は男性 53%、 女性 47%であり、日本産加工食品の購入頻度に男女差は、ほぼないと思われる。109 図表 3-116 所得別購入頻度内訳: 加工商品23 低頻度 購入者 63 77 53 65 67 高頻度 購入者 38 23 47 35 67 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 6.500.000 - 8.500.000 ベトナムドン (n=64) 8.500.001 - 13.500.000 ベトナムドン (n=74) 13.500.001 - 20.000.000 ベトナムドン (n=30) 20.000.001 - 35.000.000 ベトナムドン (n=17) 35.000.001 ベトナムドン以上 (n=3) (iii) 消費者の購買基準(価格、産地、品質等) 日本産加工食品の購買基準として最も重視する項目は、「美味しさ」を選んだ人が 32% で最も多く、次いで「安全性」27%、「ヘルシー」22%、「ブランド」19%、「見た目の良 さ」1%であり、「美味しさ」が最も重要な購買基準となっていると思われる(図表 3-117)。 購入頻度別では、高頻度購入者の 40%が「美味しさ」を選んでおり、続いて「安全性」 が 29%、「ヘルシーさ」が 19%、「ブランド」が 11%、「見た目の良さ」が 2%となって いる。 低頻度購入者では、「美味しさ」が 29%、「安全性」が 26%、「ヘルシーさ」が 23%、 「ブランド」が 22%、「見た目の良さ」が 0%であった。 高頻度購入者では「美味しさ」を選ぶ人の割合が低頻度購入者より 11%多く、「安全性」 は 3%多かったが、「ブランド」は 11%少なく、「ヘルシーさ」は 4%少なかった。 日本産加工食品購入者の内、日本国内での産地を購入時に意識する人は 67%、意識しな い人は 23%であった。 23 特定品目ではなく、加工食品全般について調査を実施。

110 図表 3-117 購入頻度別購買基準: 加工食品

32

40

29

22

19

23

27

29

26

19

11

22

1

2

0

購入者全体(n=182) 高頻度購入者(n=62) 低頻度購入者(n=120)

0%

20%

40%

60%

80%

100%

美味しさ

ヘルシーさ

安全性

ブランド

見た目

図表 3-118 日本産品購入者の産地への意識: 加工食品 (n=188)意識する

67%

意識しない

23%

わからない

10%

111 (4)日本産の主要農林水産物等の商流 (i) 各流通段階における取扱量及びシェア ベトナムに関してはまだ市場が成熟していないこともあり、一般消費者用として、調味料だけ を輸出することはほぼなく、他の商品(お菓子類、乾麺等)と混載で輸出することが多い。消費 者層は、現地で暮らす日本人と富裕層がメインであり、主に日本食専門店や日本食飲食店で消費 される。 *日本のように高度の流通構造が確立されていないベトナムでは、輸入と卸を兼ねているケース が多く中間業者はあまり存在しない。 図表 3-119 加工食品の商流(一般消費用)

112 (ii) 各流通段階におけるバリューチェーン 現地ヒアリングによると、通関後ベトナムに到着してからの日本産の加工食品のバリューチェ ーンは以下のようになっている。 関税が 30~50%、その他の通関費用等が 10%、現地の卸業者のマージンが約 10%~20%。小 売に卸される際にはさらに 10%~20%程度利益が上乗せされ店頭で販売されることになる。した がって、小売で販売される際の価格は CIF 価格の 1.6~2 倍程度である。 一例として、現地における小売での販売価格は 2012 年 3 月時点で、キユーピーマヨネーズ (1.0kg)が$14.5、ブルドックウスターソース(500mℓ)が$6.5、マルコメ味噌一休さん(750g) が$5.5、明治粉ミルクほほえみ(850g)が$31 で販売されており、一方、日本における小売での 販売価格はブルドックウスターソース(500mℓ)が約 250 円程度、マルコメ味噌一休さん(750g) が約 200 円程度で販売されていた。大体 2 倍近く金額が異なる事が確認された。 なお調査で判明したその他商品の店頭小売価格は「輸出競合国との競争及び住み分け状況」の 項目にて記述している(図表 3-111、図表 3-112)。

113 C.品目: りんご (1)対象国・地域の市場実体 (a)生産量・輸出入量・販売量の動向 ○りんご りんごについて、ベトナムは純輸入国であり、以前は輸出もあったが、現在はほとんど 国内消費用として輸入されている。輸入は長期的には増加傾向にある。 図表 3-120 ベトナムのりんごの輸入・輸出量(トン) 0 5,000 10,000 15,000 20,000 25,000 30,000 2002 2003 2004 2005 2006 2007 2008 2009 輸入 輸出 2002 2003 2004 2005 2006 2007 2008 2009 輸入 15,005 16,563 16,743 23,773 20,415 20,035 25,190 25,080 輸出 3,950 3,325 2,807 18 23 50 5 178

出所: ITC(International Trade Centre(UNCTAD/WTO)

(2)日本産の主要農林水産物等への需要及び潜在需要の明確化 (i) 需要状況 ○りんご 日本からのりんごの輸出量は 9 割程度が台湾向けである。ベトナムでは、2007 年の WTO 加盟後、植物防疫及び食品安全規制が強化され、2011 年以降、日本からの植物由来製品(り んごを含む)の輸入は停止されている。現在、輸出再開に向けて政府間で手続き中。

114 図表 3-121 りんごの日本からベトナムへの輸出量(トン)

0

2

4

6

8

10

12

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月 11月 12月

2009

2010

2011

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2009 0 0 0 0 0 0 0 0 0 0 4 10 2010 11 0 0 0 0 0 0 0 0 0 3 0 2011 0 0 0 0 0 0 0 0 0 0 0 0 出所: 財務省貿易統計 図表 3-122 りんごの日本からベトナムへの輸出額(千 USD) 0 1,000 2,000 3,000 4,000 5,000 6,000 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 2010年 2009年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 0 0 0 0 0 0 0 0 0 0 0 0 2010年 4,826 0 0 0 0 0 0 0 0 0 1691 0 2009年 0 0 0 0 0 0 0 0 0 0 1223 4681115 (ii) 輸出競合国との競争及び住み分け状況 ○りんご ベトナムにおける主たるりんごの輸入元は中国である。りんごの輸入量のうち、中国からの輸入 が 80%を占めており、第 2 位の米国(シェア 14%)を合わせると全体の 94%に達する。 図表 3-123 ベトナムのりんご国別輸入量(トン) 0 5,000 10,000 15,000 20,000 25,000 30,000 2002 2003 2004 2005 2006 2007 2008 2009 全体 中国 米国 ニュージーランド チリ オーストラリア 2002 2003 2004 2005 2006 2007 2008 2009 全体 15,005 16,563 16,743 23,773 20,415 20,035 25,190 25,080 中国 11,255 13,035 14,803 21,124 17,081 15,784 20,835 19,952 米国 2,173 2,633 1,451 2,143 2,685 2,935 3,407 3,620 ニュージーランド 641 349 239 166 332 393 539 659 チリ 0 53 49 20 186 378 160 607 オーストラリア 202 2 24 81 1 66 50 90

116 図表 3-124 ベトナムのりんご国別輸入額(千 USD) 0 5,000 10,000 15,000 20,000 25,000 30,000 2002 2003 2004 2005 2006 2007 2008 2009 中国 米国 ニュージーランド チリ オーストラリア 全体 2002 2003 2004 2005 2006 2007 2008 2009 中国 7,282 9,083 11,250 16,054 12,982 12,596 18,710 22,797 米国 1,406 1,835 1,102 1,629 2,041 2,342 3,059 4,136 ニュージーランド 415 243 182 126 252 314 484 753 チリ 0 37 37 15 142 302 143 693 オーストラリア 131 2 18 62 1 53 45 103 全体 9,234 11,200 12,589 17,886 15,418 15,607 22,441 28,482

出所: ITC(International Trade Centre(UNCTAD/WTO))

現地ヒアリングによると、中国産は品質に不安があるという一方で、消費者は安いものを求めて いるとのことであった。一方、米国産に関して、2012 年 3 月時点では下記の 3 種類しか店頭で確認 が取れなかったが、11 月などは Gala や Yellow Apple 等更に種類を増やし、また金額も約 5 万ドン ~約 7 万ドンという価格帯で、中間層から富裕層をターゲットにする事で中国産との住み分けを図 っているとの事であった。

117

図表 3-125 りんごの店頭小売価格

調査時期・価格(ドン) 2012年3月

米国 44,900 1kg Red Apple Coopmart

米国 58,900 1kg Green Apple Coopmart

米国 54,900 1kg ふじ Coopmart 中国 37,500 1kg ふじ Coopmart 品目、原産国(産地) 単位 種類 販売店 (資料)ぐるなび調べ 1 ドン=0.004006 円(3 月) なお、日本産のりんごに関しては、以前スポット的ではあるが JETRO が開催したホーチミンに おけるアンテナショップ事業(2010 年 2 月 26 日(金)~3 月 14 日(日)ロッテマート)にて、 サンふじりんご(販売価格:43,000 ドン/個、約 215 円)が販売された実績がある。輸入業者か らは安全なイメージがあり、同価格帯ではあれば、おいしい日本産りんごは市場に受け入れられ るだろうという声もある。タイ等では世界一やふじ等 1 個 900 円程の高価な日本産のりんごが高 級デパートで陳列される事もあるが、ベトナムに関しては市場のニーズ等考慮すると、価格帯の 設定が非常に重要だと考える。 (iii) 今後の需要の伸びの検討 ベトナムの果実市場は 2000 年の 2,862 千トンから 2010 年の 3,820 千トンまで拡大しており、ま た、現在の経済成長・人口増加を鑑みても更に市場は拡大し、2015 年には 4,236 千トンに達するも のと考えられる(図表 3-126)。しかし、現在、りんごに関しては中国が最大の輸出国となってお り、ベトナムが輸入する約 8 割を中国が占めている。この要因としては主に価格であると考えられ、 同じ「ふじ」のりんごであっても 1 キログラムあたり 69,000 ドンで販売している米国産に対し、中 国産は 1 キログラムあたり 45,500 ドンで販売している。一方、日本産のりんごの輸出は 8 割~9 割 程度が台湾向けであり、統計上は 2011 年ベトナムには輸出していない。ターゲットとしてはベトナ ム人富裕層が考えられるが台湾やシンガポールと比較すると富裕層数が少なく、また 1 人あたりの GDP が日本の 40 分の 1 といったことを考えると、日本産の高級なりんごを受け入れる市場になるま では時間を要するものと考えられる。 図表 3-126 ベトナムの果物市場(千トン)

2,862

3,422

3,820

4,236

0

1,000

2,000

3,000

4,000

5,000

2000

2005

2010

2015

出所: Euromonitor118 (3)日本産の主要農林水産物等の購買層の明確化(街頭聞き取り調査結果) (i) 調査品目の購買目的、頻度 ベトナムのホーチミン市民 300 人に対する街頭調査によれば、日本産のりんごの購入者の 83% が自宅用に購入しており、贈答用に購入している人は 17%であった。 購入頻度については、ほぼ毎日購入する人が 1%、週に 1 回程度が 5%、月に 1 回程度が 8%、 3 か月に 1 回程度が 8%、6 か月に 1 回程度が 15%、買っていない人が 63%であり、購入してい ない者は約半数以上であることがわかった。 図表 3-127 日本産品購入頻度: りんご(n=300) 1% 5% 8% 8% 15% 63% ほぼ毎日 週に1回程度 月に1回程度 3か月に1回程度 6か月に1回程度 買っていない (ii) 購買層(所得別、年齢別、地域別等) 同街頭調査において、各品目を 1 か月に 1 回以上購入している人を「高頻度購入者(14%、n =42)」、3~6 か月に 1 回購入している人を「低頻度購入者(23%、n=69)」とすると、それ ぞれのセグメントの属性は以下の通りになった。 日本産のりんごの高頻度購入者の割合は、世帯月収が 6,500,000~8,500,000 ベトナムドンの層 の 44%であった。同 8,500,001~13,500,000 ベトナムドンの層の 38%、13,500,001~20,000,000 ベトナムドンの層の 49%、20,000,001~35,000,000 ベトナムドンの層の 33%、35,000,001 ベト ナムドン以上の層の 0%が高頻度購入者であった。 高頻度購入者の男女比は、男性 21%、女性 79%であった。低頻度購入者の男女比は男性 63%、 女性 37%であり、高頻度購入者は女性がより多く、低頻度購入者では男性が多い傾向がみられた