国内外生産乖離期における

大手自動車部品サプライヤーのグループ強化

―デンソー子会社・系列 2 次サプライヤーの無形資産形成―

遠 山 恭 司

1 .はじめに 2 .先行研究レビュー 3 .自動車・同部品産業の動向

4 .デンソーの概要とグループ・調達構造

5 .グループ企業の経営体質強化:無形資産の形成( 1 ) 6 .系列 2 次サプライヤーのIoT推進:無形資産の形成( 2 ) 7 .おわりに

1 .はじめに

世界の自動車産業は,環境や安全性を巡る商品性能や技術特性に加え,電気自動車や自動運転

(いわゆるCASE1))などの領域で異業種からの参入と競合といった新局面を迎えている.加えて近 年は米中貿易摩擦や新型コロナウイルス・ショックでグローバルな開発・生産活動,とりわけ部 品調達(サプライチェーン)が混乱するなど,不確実な経営環境にも直面している.

コロナ以前から国内製造業を取り巻く環境は厳しく,とりわけ労働力人口減少と少子化の影響 もあって人手不足や人材難が中小企業を中心に続いてきた.また経営者の高齢化と後継者不足か ら小零細企業の廃業も後を絶たず,日本経済を足元で支えてきた分厚い生産基盤の縮小が進行し ている.日本を代表する自動車産業においても,それは無関係ではない.

そこで本稿では,グループ強化の傾向をみせている国内最大の部品メーカー・デンソーの生産 体系に注目し,同社によってグループ化・系列化された中小部品メーカー,いわゆる 2 次サプラ イヤーの特徴的な取り組みを考察する.トヨタやデンソーの取引現場で「下請」という単語が用 いられることはないが,一般にメーカーの取引先は子会社・関連会社(グループ企業),系列下請 企業,他系列下請企業,独立系サプライヤー・自立型下請企業などから構成される.この取引関

1 ) つながる(Connecting),自動運転(Autonomous),シェアリング&サービス(Shared/Service),電 動化(Electric)の頭文字による造語.

係の間では協力会組織が形成されることが少なくなく,情報伝達・交換や相互学習,親睦交流な どの諸活動が行われている.デンソーにも 2 次サプライヤーが組織・運営する協力会組織が存在 し,その活動を維持・支援してきたが,これまで研究対象となることはなかった.国内最大手の 部品メーカーにして世界第 2 のメガサプライヤーの調達体系の中核(協力会)に位置する関連会社 と系列企業は,デンソーの生産体系のもとでどのような役割と性質をもつのだろうか,また,そ れは他のグループ・系列とはどのように異なるのだろうか,こうした問題意識は学術的関心を引 くものの調査研究の実現は容易ではない.

筆者ら中央大学経済研究所・分業構造研究部会2)ではデンソーの取引先サプライヤー調査を行う 機会に恵まれ,体系的ではないにせよ,同社傘下の子会社・系列サプライヤーを巻き込んだグ ループ強化の進展について,かなり詳細な経営実態に迫ることができた.その実態調査の成果の 一部(体質強化・IoT)に,本稿では「無形資産の経済学」3)の視点を取り入れて,自動車部品産業

2 次サプライヤーにおける無形資産の形成プロセスとその意義を検討する.

2 .先行研究レビュー

( 1 )サプライヤーシステム・分業構造の全体像

自動車部品産業の下請分業システム研究は,中央大学名誉教授の池田正孝氏によって個人とし て(池田1987;同1993),また,経済研究所の部会・研究会による組織的調査プロジェクトとして 長きにわたって多くの成果が公表されてきた(中央大学経済研究所編1990;池田・中川編2005)4). 大局的なトレンドを踏まえながらも特定の地域や生産工程などに焦点を絞り込み, 2 次・ 3 次層 の部品メーカーや開発支援関連産業,素形材産業にまで踏み込んだ実態から分業構造や下請関係 の特質を抽出する仕事が蓄積された.

自動車産業を頂点から全体像を地域的に描き出した研究としては,愛知県と神奈川県で実施さ れたアンケート調査にもとづくものが存在する(金子1978;藤本・清・武石1994)).その後は全国 規模のアンケート調査も行われ,完成車メーカー工場立地別(遠山ほか2014),階層規模別やメー カー別の諸特徴(遠山ほか2015a;同2015b;清編2016;同2017;黒瀬2016)を明らかにした研究 も行われてきた.

2 ) 中央大学経済研究所の研究プロジェクトとして,中川洋一郎教授を幹事に組織された部会の調査研究 による.愛知県・三重県調査は2016年 3 月,2020年 3 月の 2 回にわたって実施され,デンソーの中核的 子会社,子会社化された中小メーカー(本事例),系列中小メーカー(本事例)のほか,自立的中小加工 メーカーや他系列加工メーカーなど 6 社におよぶ.

3 ) 宮川ほか(2010)を参照.

4 ) これら代表的研究以外の主な成果は,参考文献にその一部を記した.

一方,中小企業研究による中小自動車部品メーカーの存立状況と社会的分業における構造的位 置づけは,ピラミッド型ではなく,「山脈構造型社会的分業構造」として広く知られている(渡辺 1997).まとまった構造部品を生産する企業,機能部品のメーカー,専門加工メーカーといった多 様な業態の産業連関が,単一の産業(自動車)のみで完結しない中小・零細企業の世界を帰納的に 描き出した分業と競争がそこでは体系づけられている.

1 次サプライヤーの部品企業群を完成車メーカー別にグループ化して,メーカー別の「系列」

群として部品取引データを分析した研究(武石・野呂2017)によれば,トヨタ系に特徴があるとい う.具体的には,「トヨタ系の系列サプライヤーは,他の系列サプライヤーに比べて,系列関係の ない他の自動車メーカーに対してより多く部品を納入している」という5).山脈構造の上層部分の アクターにおいて,2000年代に比較的専属的な系列依存を続ける企業群と,取引を多角化する企 業群が多様に形成されている証左である.ここでも単純なピラミッド構造で分業構造を短絡的に とらえるべきではないことが確認できる.このことは自動車メーカーごとに系列の特性とパ フォーマンスに差異が存在し,それを踏まえた観点からの考察が定量的にも定性的にも不可欠に なってきたといえる.「社会的分業構造論の再構築」という大きな仕事が課題として残されている という指摘もある(三井2011).

他方で,零細・中小企業におけるグローバル化や事業承継難などによる廃業増大傾向という社 会情勢は,自動車部品の零細層や関連加工業において無視しうる状況ではなくなりつつある.山 脈構造型社会的分業構造の基本的な特性は失われていないものの,その内在的な実情,零細・小 規模層企業の持続的縮小という現実は,国内の自動車・同部品の生産体系に決して無関係ではな い. 1 次層の自動車部品サプライヤーは 2 次層以下の調達網において,供給連鎖の切断や混乱に 備え,生産体系の見直しやグループ強化を進める傾向にあるものと考えられる.

( 2 )長期継続取引

日本自動車産業の成長にともなって,その要素のひとつとして注目されたのが,日本における 自動車メーカーと部品メーカーの長期継続取引関係とその効果・意義についてである.その中核 的要素は,「長期安定的取引」「少数者間の能力構築競争」「まとめて任せること」の 3 点にあると するサプライヤーシステム論(藤本2004)が代表的であろう.その長期継続取引・長期安定取引を 顕在化する組織として自動車メーカー別の協力会も着目され(浅沼1997),そこでの情報交換・コ ミュニケーション・指導育成といった諸活動も海外にはみられない特徴とされてきた.この協力 会組織とその活動も,実際には自動車メーカーごとに性質や目的,運営組織体制,系列としての

5 ) トヨタとそれ以外のメーカー(とくに日産・ホンダ)とその 1 次サプライヤーとの取引関係の性質が 異なることは,清(2017)や犬塚(2018)などでも指摘されている.

パフォーマンスにおいて同列ではなく,全体傾向としては「弱体化」したとする研究(中山2004)

や中堅メーカー(マツダ・三菱自動車)にとっては系列組織として「限定的」という見解もある

(佐伯2016).

中小サプライヤーの視点から継続的取引関係が選好される論理については,関係特殊技能と汎 用的技能,関係レントとの分配および受注後にもたらされる価値(便益)によるとされ,ただ,そ の価値の享受には不確実性をともなうものだとされる(関2018).

また中小製造業を中心に日本のものづくり競争力基盤衰弱のひとつに,「ICT革新と取引特定資 産効果の低下」を指摘する議論もある(港2011).デジタル技術の急速な進歩による設計(CAD/

CAM)や工作機械(NC,MC)の高性能化は,主要顧客からの取引関係に特殊的な要素の減退を もたらした.親企業が中国をはじめとした海外への発注や系列外取引も辞さない一方,受注側の 中小企業にとっては,より技術開発力をともなった「知的分業時代の信頼財」蓄積が企業間取引 システム統御に有効だとしている.

( 3 ) 2 次部品サプライヤー群への視点

特定の 1 次部品サプライヤーの取引先である 2 次サプライヤー群に着目した研究は少なく(植田 2000),地域別視点による分析はあるものの(清編2016),大手部品メーカー系列を直接対象とした ものはわずかにアイシン精機をケースに取り上げた研究があるくらいである(李2000).

そこでは完成車メーカーと 1 次サプライヤーの関係特性について,そのさらに下のフェーズと 比較している.具体的にいえば, 1 次サプライヤーであるアイシン精機の取引先を資本関係のあ る関連会社,アイシン協力会加盟企業,トヨタ協力会(協豊会)加盟企業,一般仕入れ先に分け,

取引金額に重点を置いて相関分析を行った.結果,自動車メーカーと 1 次サプライヤーの関係に 比べ,アイシン精機とその取引企業との関係には,協力会組織よりも資本関係(「 2 次取引における

Hostage」)のある関連企業に重要性をもつとしている.日本を代表する部品サプライヤーの個別

ケース分析として貴重ではあるが,アイシン精機における 2 次サプライヤーとして,同社の関連 企業群と部品加工サプライヤーとではその企業規模や部品構造・特性に彼我の差があることを検 討から排除している点を指摘せざるを得ない.たとえばアイシン精機のグループ企業にはアイシ ン・エイ・ダブリュ,シロキ工業,アドヴィックス,豊生ブレーキ工業,アート金属など,それ ら自体がトヨタと取引している 1 次サプライヤー群が多い.そして,このようなグループ特性は トヨタ系 1 次サプライヤーにおいて一般的なのかどうかといえば,少なくとも本研究で取り上げ るデンソーではそうではないのであって,かなり個別特性としての実証的成果ということができ る.

( 4 )無形資産の経済学

2000年代に入って,経済活動や生活のなかにICT(情報通信技術)機器が幅広く浸透し,ビジネ スや価値創造のあり方に大きな変化が生じてきた.このことが国の経済成長や産業・企業の生産 性にどのように影響してきたのか,また,それはどのように計測すべきなのかという研究が進め られてきた.ICT機器はハードウェアとソフトウェアから構成され,ハードだけ導入しても機能 せず,ソフトをインストールして,そのソフトで可能となる情報処理・数値計算・資料作成・通 信など業務の幅と深さ,効率性,創造性において使い手側に差を生み出す.さらに,そこには ハードとソフトへの投資ばかりでなく,組織変革や人材育成,知的財産の管理など,物理的な有 形資産とは異なる,いわば,無形資産への投資が行われてきた.

無形資産の特性は,有形資産と異なる点が重要である(表 1 ).無形資産は有形な動産ではない 特性から移転や転写(スピルオーバー)が容易でその場合のコストがかからないことも多く(ス ケーラビリティ),中古市場を通じた転売がしにくく(サンクコスト),他方で意外な組み合わせに よって大きな価値を創造(シナジー)する(ハスケル&ウェストレイク2020).

ただ,それらの投資と効果は,従来の国民経済計算やGDPには現れてこない.この現象はICT の普及・浸透とともに着目されてきたが,欧米や日本,国際機関(OECD,EU等)で共通した計 測枠組みは存在しなかった.2000年代後半になって汎用的計測スキームが提起され,それを応用 する形で各国・機関がそれぞれ推計値を公表して議論が活発化するにいたっている(Fukaoetal.

2008;宮川ほか2010;ハスケル&ウェストレイク2020).

他方で,会計学の分野においてもこの新しい現象には注目してきたが(伊藤編2006),そこで議 論される無形資産については,現実の会計制度における適用性とともに事象・概念をリンクさせ ることの困難性を抱えており,推計値の計測や制度設計への適用にはいたっていない6).

表 1 無形資産の特性

出 典 特 性 説 明

ハスケル&

ウェストレイク(2020)

①スケーラビリティ 何度でも同時に複数の場所で使用可能.

②スピルオーバー 他社による利用が比較的容易.

③サンクコスト 投資費用の回収が有形物に比して困難.

④シナジー 組み合わせ・掛け合わせが大きな価値を生む.

伊藤邦雄編(2006)

①同時・多重利用可能性 スケーラビリティ,スピルオーバーに相当.

②便益の不確実性 将来的な便益の保証が不確実.

③市場の不在 公正な市場価値の測定が困難.

資料:筆者作成.

6 ) 自動車部品産業に限らず日本の中小製造業にとって,無形資産の評価・測定と中小企業ファイナンス における実用的スキームの開発と現場実践への応用は,大きな社会課題である.

ともあれ,日本ではFukaoetal.(2008)や一連の宮川らの研究(宮川ほか2010;同2015)にお いて日本の無形資産投資の推計が行われた.そこから浮かび上がる象徴的な事象は,アメリカで はすでに無形資産投資が有形資産投資を上回る経済へ移行したが,日本は依然として有形資産投 資が無形資産投資を大幅に凌駕し続けている点であろう.アメリカやEU各国では,経済成長と 生産性の格差,国の経済システムのあり方,産業・企業の競争力構築や政策的示唆というさまざ まな点で,無形資産の投資と蓄積への注目度は高まり続けている.

3 .自動車・同部品産業の動向

ここでは自動車産業のマクロ・歴史的な視点からの定量的な確認作業を国内と海外の生産台数 推移,および無形資産投資推計の視点で行い,次いで部品産業の規模別にみた推移を工業統計表 から明らかにする.

( 1 )国内外生産乖離期へ移行

自動車部品産業のおかれる経営環境は,自動車メーカーの生産活動によって大きく左右され る.そこで,日本の自動車メーカーによる生産状況を国内外の生産台数推移から確認しておこう

(図 1 ).

高度成長期末期からバブル経済にいたる20年間で,国内自動車生産は500万台から1300万台超ま で 2 倍を超える拡大成長を続けてきた.この間,自国産業の不振からアメリカによる政治的干渉

(貿易摩擦)や日本の発展に対する学術的関心の高まりが起こり,日本の長期継続取引の合理性や 下請システムの効率性(リーン生産方式)に注目が集まった.

ところが,1990年代以降になると国内市場はバブル経済崩壊による不況と消費低迷,加えて少 子高齢化,さらには人口減少時代へ移行するが,海外市場は事情が大きく異なっていた.貿易摩 擦をきっかけにした日本自動車メーカーの海外生産は,おもに北米では質の高さと省燃費特性に よる商品力が受けて現地生産が拡大した.また2000年代以降になると中国や東南アジアでも自動 車消費量の増加に対応する形で,アジア地域での現地生産も急激に伸張していった.海外での現 地生産には単純な経済論理だけでは通用せず,現地政府との政治的関係や為替リスク回避といっ た側面から一方的な日本からの輸出増大は歓迎されない.また市場に適合した商品をタイムリー に消費者に届ける普遍的なビジネス論理からすれば,関税がかかったり納品までの期間が長すぎ るのは望ましくなく,現地生産・現地販売が合理的な場合も少なくない.

その結果,国内生産は1000万台を少し下回る程度の水準で維持される一方,日本メーカーの海 外生産は2000年代後半から国内生産を凌駕し,2010年代もその傾向が続いている.もはや海外生 産台数は国内のそれの 2 倍にまで拡大し,その傾向は新型コロナウイルス禍の影響を被りながら

も基本的な傾向は変わらないものと考えられる.

このような自動車生産の長期的な推移をここでは,「国内外生産乖離期」と呼ぼう.その意図 は,これまでの自動車産業の発展によって導かれた産業発展や企業経営,生産システム,取引関 係,サプライヤーシステムなどの諸研究の根底にあった論理は国内生産拡大期に確立されたもの が多く,現在進行している国内外生産乖離期においては諸条件や現実が大きく変化しているので はないかという問題意識にもとづいている.あるいは,諸条件や現実の表面的な変化にもかかわ らず,本質的な部分では変化することなく,堅牢な普遍性をもっている論理や構造があるかもし れないという認識も重要である.周知のように,この図にみる50年の歴史はあくまでもガソリン エンジンで駆動する自動車という商品の歴史にすぎず,今後の趨勢はEVシフトとCASEの進展 可能性から直線的に引き継がれるかどうか不確実であろう.

( 2 )自動車・同部品産業の無形資産投資推計

日本では前述した国内外の無形資産推計に関する先行研究を土台として踏まえ,現在は独立行 政法人経済産業研究所において推計作業と成果「日本産業生産性データベース(JIPデータベー ス)」の一般公開が続けられている7).JIPデータベースではマクロ経済推計だけでなく,産業部門

2,000 1,800 1,600 1,400 1,200 1,000 800 600 400 200

0 1970 1975 1980 1985 1990 1995 2000 2005 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 単位:万台 図 1 国内外生産乖離期へ移行した日本の自動車産業

注:海外生産台数の数値は1985年から計上している.

資料:日本自動車工業会,各種報道による.

7 ) JIP(JapanIndustrialProductivityDatabase)データベースは以下で公開されている(2020年 6 月

別(108)の推計データも公開しているが,個別産業を取り上げた研究はあまり見当たらない(徳 井編2018).機械産業の代表として自動車産業を取り上げた宮川ほか(2010)によれば,「自動車産 業では,2000年までTFPの伸びが産出量の伸びに大きく寄与していたが,2000年代に入ってIT 資産,労働の質の伸びに加え,無形資産も成長への寄与を高めている」と述べている.このよう に無形資産への関心はマクロ経済や生産性,産業部門の動向においてJIPデータベースの推計が 更新・蓄積・公開されて有益であるが,その活用はいまだ限定的で,産業研究や中小企業研究へ の応用や適用はこれからといえる.

利用可能な最新データはJIP2015年版による2012年までの推計値で,108の産業部門において無 形資産投資,無形資産推計ストックおよびその 3 分類の推計値を入手することができる.無形資 産の 3 分類は,「情報化資産ストック」「革新的資産ストック」「経済的競争ストック」から構成さ れる(表 2 )8).

日本の製造業全体と自動車産業9),同部品産業の 3 分類推計データ構成比をみてみると,全産業 に比べて自動車・同部品産業は革新的資産ストックに過度に比重が傾斜している.そもそも製造 業の産業特性から科学・エンジニアリングへの研究開発に多額の投資が行われ,産業競争力を構 築してきたといえるが,その傾向が自動車産業では顕著にみられる点が特筆される.経済的競争 ストックで部品産業が自動車産業より割合が低いのは,BtoBビジネスゆえに当然視されるとは いえ10),自動車産業が製造業平均よりも比率が低いとは意外な印象を受ける.

一方,製造業平均に比べて自動車・同部品産業の割合が特に低いのは,情報化資産ストック で,ともに全体平均の 3 分の 1 程度となっている.自動車はメカニカルな要素が強いとはいえ,

20年以上前からエレクトロニクス化は進められており,エンジン制御から駆動装置をはじめとし てソフトウェア開発への投資やデータベースの蓄積に資金を投じている印象だが,ここでの算 定・推計では十分にカバーされていないのかもしれない.それらの多額の開発資金投入は科学・

エンジニアリングへの研究開発投資に含まれている可能性もあり,推計にともなうテクニカルな 設定によるとも考えられる.

次に,自動車と同部品産業のそれぞれの無形資産推計ストックがどのように推移してきたかを みてみよう(図 2 ).1990年から2012年にかけて自動車産業は 4 兆円から5.9兆円へ約1.5倍に無形資 産ストックを拡大させてきたが,部品産業のそれは自動車組立製造業を大きく上回っている.

現在).https://www.rieti.go.jp/jp/database/jip.html

8 ) 詳細は宮川ほか(2010),ハスケル&ウェストレイク(2020)などを参照.

9 ) ここでいう自動車産業とは完成車メーカーをはじめ受託生産業者を含めた自動車組立製造業のこと で,部品産業は統計分類上「自動車部分品・付属品製造業」となる.

10) これらの推計スキームでは人的資本形成をOffJTのみで計測しており,測ることが容易ではない OJTへの資金投入が除外されている点で低くなる点にも注意を要する.

1990年こそ自動車産業よりわずかに低い3.5兆円だったが,その後は膨張を続けて2000年代初頭に 倍増,2012年時では10兆円を超えている.日本の自動車業界では外製比率が 7 割にもおよぶとい われ,重要な部品の開発に大手サプライヤーが独自の先行研究を進める一方で自動車メーカーと 共同開発にも携わっているなど,さまざまな要素からこの部品産業における分厚い無形資産ス トックの形成が進んできたものと考えられる.

ここでみた無形資産ストックの推計値とその推移が,そのまま現実と実態を描き出していると は単純に結論づけることはできないにせよ,詳細は触れないが,自動車産業が他産業に比べても 表 2 無形資産の分類・算定要素およびストック構成比(2012年データ) (%)

分 類 算定要素 製造業 自動車 自動車部品

情報化資産ストック

Computerizedinformation 受注およびパッケージソフトウェア

自社開発ソフトウェア 9.0 2.6 2.4

革新的資産ストック Innovativeproperty

科学およびエンジニアリング・研究開発 鉱物探査

著作権および商標権

その他の製品開発,デザイン,研究開発

86.7 93.9 95.8

経済的競争ストック Economiccompetencies

ブランド資産・市場リサーチ 企業固有の人的資本(研修・訓練)

組織改編・コンサルティング

4.3 3.4 1.8

注:分類・算定要素については宮川ほか(2010),ハスケル&ウェストレイク(2020)を参照.

資料:経済産業研究所「JIPデータベース2015・無形資産投資・ストックデータ」より作成.

18,000 16,000 14,000 12,000 10,000 8,000 6,000 4,000 2,000

01985 1990 1995 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

自動車 自動車部品・同付属品

注:無形資産ストックは調整値(2000年価格)による.単位:10億円.

資料:経済産業研究所「JIPデータベース2015・無形資産投資・ストックデータ」より作成.

図 2 自動車産業における無形資産推計ストックの形成

抜きん出た蓄積を行ってきたことと,実際の世界市場で日本車が受け入れられるほどの品質や科 学技術・工学的裏づけを確立してきたこととは,決して無関係とはいえない.

( 3 )部品産業の規模別推移(リーマンショック以後)

日本自動車産業は国内外生産乖離期へ移行し,無形資産ストックを蓄積してきたわけだが,世 界経済と日本の製造業に大きな影響をおよぼしたきっかけに,リーマンショック(世界金融危機)

がある.米国発の100年に一度とも称された経済危機とその後の自動車市場低迷は,日本の中小規 模の自動車部品メーカー群の経営に大打撃となった.国内事情においては,そもそも中小製造業 には人手が集まりにくく,国内生産拡大期に部品ビジネスに参画した経営者らも高齢化して事業 承継難問題にも直面してきた.2010年代中頃からは,中小・零細企業の「大廃業時代の到来」と までいわれる事態が進行した.

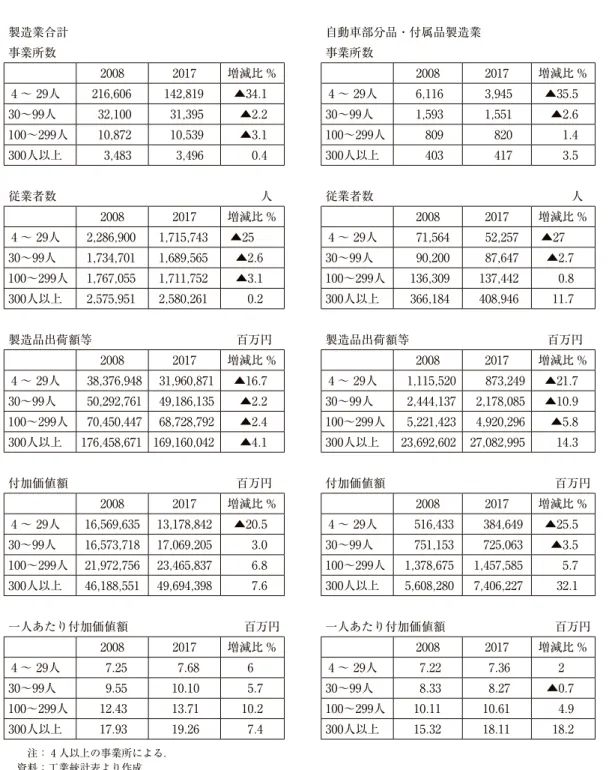

そこで,工業統計表を用いて従業者規模別にこの間の推移(2008年~2017年)を確認する作業を 行った.自動車産業は完成車組立製造業と部品産業に分けられるので,ここでは部品産業だけを 取り出した(表 3 ).この間,全製造業の製造品出荷額等は335.6兆円から319兆円に減少している が,部品産業はむしろ32.5兆円から35兆円に増大している.

とはいえ,全製造業の事業所にもみられるが,自動車部品の零細規模層( 4 ~29人)の事業所は この間に35%ほど減少している.30~99人規模では 2 %強とわずかな減少幅で,100人以上の事業 所では自動車部品産業においてはその数をわずかに増加させている.この傾向は従業者数,製造 品出荷額等,付加価値額においてもおよそ同じ推移が確認できるが,300人以上の規模における従 業者数(11.7%)と製造品出荷額等(14.3%),付加価値額(32.1%)の増加傾向には全製造業と比 べて目を見張るものがある11).

このように,国内外生産乖離期以降,自動車部品産業の零細層では事業所の閉鎖・統合や廃業 が進み, 3 割近い雇用がそこから失われても製造業でそれを吸収する余力は十分にない時代に なったといえる.自動車生産の 2 次・ 3 次層の部品メーカーは零細下請層の廃業・縮小にとも なって,外注先の確保や内製化を迫られるだろうが,既存顧客からの受注確保とそのためのVA/

VE活動に資源投入を求められるなか,十分な見通しと余裕があるわけではないだろう.自動車部 品産業では100~299人の規模でさえ,一人あたり付加価値額をみると全製造業平均に見劣りする 実情が浮かび上がる.

こうした状況を踏まえて,国内生産台数で抜きん出た存在であり続けるトヨタの生産体系にお いて, 1 次サプライヤーとそのグループ企業・系列企業の垂直的関係性の実態解明は,国内外生

11) 2016年から規模別分類が簡略化されたため,その詳細を追跡できなくなっている.たとえば300人以上 の事業所は,300~499人,500~999人,1000人以上の 3 階層に分けられていた.

表 3 自動車部品産業と全製造業の 2 時点推移(2008年→2017年)

製造業合計 自動車部分品・付属品製造業

事業所数 事業所数

2008 2017 増減比 % 2008 2017 増減比 % 4 ~29人 216,606 142,819 ▲34.1 4 ~29人 6,116 3,945 ▲35.5 30~99人 32,100 31,395 ▲2.2 30~99人 1,593 1,551 ▲2.6 100~299人 10,872 10,539 ▲3.1 100~299人 809 820 1.4 300人以上 3,483 3,496 0.4 300人以上 403 417 3.5

従業者数 人 従業者数 人

2008 2017 増減比 % 2008 2017 増減比 % 4 ~29人 2,286,900 1,715,743 ▲25 4 ~29人 71,564 52,257 ▲27 30~99人 1,734,701 1,689,565 ▲2.6 30~99人 90,200 87,647 ▲2.7 100~299人 1,767,055 1,711,752 ▲3.1 100~299人 136,309 137,442 0.8 300人以上 2,575,951 2,580,261 0.2 300人以上 366,184 408,946 11.7

製造品出荷額等 百万円 製造品出荷額等 百万円

2008 2017 増減比 % 2008 2017 増減比 % 4 ~29人 38,376,948 31,960,871 ▲16.7 4 ~29人 1,115,520 873,249 ▲21.7 30~99人 50,292,761 49,186,135 ▲2.2 30~99人 2,444,137 2,178,085 ▲10.9 100~299人 70,450,447 68,728,792 ▲2.4 100~299人 5,221,423 4,920,296 ▲5.8 300人以上 176,458,671 169,160,042 ▲4.1 300人以上 23,692,602 27,082,995 14.3

付加価値額 百万円 付加価値額 百万円

2008 2017 増減比 % 2008 2017 増減比 % 4 ~29人 16,569,635 13,178,842 ▲20.5 4 ~29人 516,433 384,649 ▲25.5 30~99人 16,573,718 17,069,205 3.0 30~99人 751,153 725,063 ▲3.5 100~299人 21,972,756 23,465,837 6.8 100~299人 1,378,675 1,457,585 5.7 300人以上 46,188,551 49,694,398 7.6 300人以上 5,608,280 7,406,227 32.1

一人あたり付加価値額 百万円 一人あたり付加価値額 百万円

2008 2017 増減比 % 2008 2017 増減比 % 4 ~29人 7.25 7.68 6 4 ~29人 7.22 7.36 2 30~99人 9.55 10.10 5.7 30~99人 8.33 8.27 ▲0.7 100~299人 12.43 13.71 10.2 100~299人 10.11 10.61 4.9 300人以上 17.93 19.26 7.4 300人以上 15.32 18.11 18.2

注: 4 人以上の事業所による.

資料:工業統計表より作成.

産乖離期以降のサプライヤーシステムを特徴づける作業のひとつとなるだろう.

4 .デンソーの概要とグループ・調達構造

これまでいくつかの先行研究において,トヨタは系列を維持し,その運営・活用に優れている ことが指摘されてきた.そのトヨタにとって重要な取引先の筆頭にあげられるとすれば,デン ソーにおいてほかはないといえるだろう.また,デンソーのシステム部品生産を支えている仕入 れ先・サプライヤーはトヨタから 2 次層に位置づけられるが,その生産体系についてはかなり以 前から「 2 次供給企業群までをほぼ完全に結合した生産管理的統合体」(塩見1985)と形容される ほどであった.

そこで本研究では,日本を代表する自動車生産体系ともいえるデンソーの仕入れ先層を対象と し,なかでも,デンソーによる出資によってグループ内に位置する部品加工メーカーに焦点を当 てることとした.もちろん,後に論じるようにデンソーの生産体系はグループ企業のみによって 構成されているわけではなく,むしろ取引件数では少数派にすぎない.よってグループ企業,系 列企業,それ以外のサプライヤーなどを総合的に取り上げて分析することが望ましいが,今回は デンソーから出資されたグループ企業における無形資産の形成・蓄積に限定される.

( 1 ) デンソーの概要とグループ企業

デンソーは売上高5.4兆円超の国内最大かつ世界第 2 位の自動車部品メーカーである(表 4 ).主 要な 5 つの自動車部品事業はサーマルシステム(エアコンなど),パワトレインシステム(エンジン 制御関係),エレクトリフィケーション(電子・電機制御関係),モビリティシステム(おもにコク ピットなど),電子システム(自動車用半導体・ECUなど)から構成され,いわゆる総合システム メーカーである.資本構成では,分離独立した本体であるトヨタを筆頭株主(24.38%)に,トヨ タの祖業母体である豊田自動織機(8.95%),デンソーに次ぐ巨大サプライヤーであるアイシン精 機(1.62%)が主要株主となっており,グループ関係で最低35%以上の議決権を確保する形となっ ている.

この10年近くの経営状況を概観すると,売上高約 3 兆円から5.4兆円へ1.8倍に増加させ,この間 の売上比率は海外ビジネスが国内のそれを逆転し,従業員数は世界全体で12万人から17万人に増 大している.興味深いのは,デンソーの第 1 顧客であるトヨタとそのグループに対する売上比が この間徐々に低下している点,設備投資額は大幅に拡大しているものの研究開発費の方がそれを 上回っている点である.前者については,海外ビジネス拡大にトヨタ向けも寄与しているが,北 米におけるビッグスリーとの取引拡大や,トヨタと提携関係を結んだスバルやマツダをはじめ,

国内主要メーカーへの営業開拓が進んできたことによる.後者は自動車に求められる環境・安

全・電子化の流れを受けて,従来製品の改良や新技術・先行研究において,世界のメガサプライ ヤーを相手とした競合関係に要する開発費用の拡張によるものである.自動車産業は激動期に入 り,事業の再構築・再編や設備更新,新規投資が目白押しのため,同社の設備投資額は急拡大し てきている.研究開発費も同様で,R&D費が有形資産投資を超過しているのが常態化してきた 1 点だけをみても,無形資産形成がここでも拡大してきたことを確認できる12).

2020年前半時点で全世界のデンソーの連結子会社は200社,持分法適用関連会社は88社におよ ぶ.2000年代以降海外拠点の増設で増え続けた連結子会社だったが2018年の220社から 1 割程度減 少する一方,持分法適用関連会社は38社から倍増している.これは次に述べるようにグループ内 事業の統合・再編をして経営の効率化を図っていること,また,北米・欧州を中心にスタート アップ等13)への出資先が増えたことが背景と考えられる.

デンソーおよびグループ企業14)による出資比率が100%の製造関連会社は,2016年には20社で あった(アイアールシー2016).売上高600億円超のアンデン(車載用リレー)や九州地区拠点のデ ンソー九州(コモンレール)から,100億円未満のプレス加工メーカーなどで構成される.50%以 上100%未満の出資先企業群14社は,売上高が数百億円規模で,エアコン・エンジン・熱機器関連 等の重要な部品製造を担当している.出資比率49%以下ではトヨタとの共同出資企業アドヴィッ クス(ブレーキ製造)など特殊ケースのほか,技術力に定評のあったオーナー経営の中小加工メー

12) 財務諸表・貸借対照表上に記載される「無形固定資産」は,この間,200億円,155億円,863億円にす ぎない.

13) たとえば,米国のThinCI(2016),Metawave(2018),DellFer(2018),quadric.io(2019),ドイツ のPiNTeam(2019)など.各種報道資料による.

14) グループ企業とは,デンソーの連結子会社およびデンソーが筆頭株主として出資している会社,トヨ タとデンソーの共同出資でそのどちらかが筆頭株主の会社,デンソーの関連会社が筆頭株主の会社など の総称とする.

表 4 デンソーの経営状況

2009年 2013年 2018年 売上高 2 兆9,767億円 4 兆0,950億円 5 兆3,628億円 国内比率 52.2% 46.3% 42.6%

トヨタG向け 52.4% 48.7% 46.3%

営業利益率 4.6% 9.1% 5.9%

従業員数 120,812名 139,842名 171,992名 設備投資額 1,144億円 3,241億円 4,168億円 研究開発費 2,701億円 3,687億円 4,974億円

会計基準 日本基準 IFRS IFRS

注:連絡決算による.

資料:デンソー(2020)『統合報告書2019』より作成.

カーに部分出資しているケースなどとなっている.以上のグループ企業はデンソーへの納入比率 が当然ながらほぼ100%に近く,デンソーの生産体系の中核を補完するいわばグループ内製群とい える存在である.

これらのグループ企業の役員にはデンソーの経営層や役職者が派遣されているのが一般的で,

人的つながりは両者の間で強固なものとなっている(アイアールシー2016).グループ企業筆頭格 の旧アスモをはじめ,アンデン,浜名湖電装,京三電機の 4 社の社長には,デンソーの常務取締 役がいずれも就任する人事が常道となっている.同 4 社の常務,取締役クラスにも複数が派遣さ れ,前職のポストはデンソー海外拠点のトップクラスや部長級である.出資比率が 4 ~ 6 割程度 の中堅メーカークラスのグループ企業の場合,海外拠点長や部長級経験者が代表取締役に,部 長・次長クラスが取締役にそれぞれ就任し,多くの場合,専務取締役や常務取締役には派遣して いない.出資比率が 3 割以下のケースになると,オーナー経営のガバナンスとのバランスから,

受け入れ側のマネジメントを補強しうるような見識と経験をもつ部長級が取締役として受け入れ られている.

さて,近年のデンソーをめぐるトヨタグループ・デンソーグループ企業の事業改変を示したの が,表 5 である.CASE・EVシフトを踏まえて自動車用の次世代半導体の開発・生産については トヨタと合弁企業を設立,同時にそれまでトヨタが開発・内製してきた電子部品事業をデンソー に委譲して部門・工場・人員をそのまま移籍させる荒療治にまでいたっている.他方,トヨタ系 と称される 1 次サプライヤー大手との間でも事業の再編・集約が進められており,デンソーはア イシン精機15)との合弁設立,愛三工業への事業委譲と出資比率の引き上げなど,トヨタグループに おける系列内強化のための再編が急ピッチで進行しているといえる.

15) アイシン精機は子会社のアイシン・エイ・ダブリュと経営統合し,2021年より社名をアイシンに変更 するという.同社ニュースリリースによる.

表 5 デンソーの近年の開発・生産に関する事業改変

相手先企業 事業・生産品目 年 概 要

トヨタ 次世代車載半導体 2019 合弁会社設立で合意

トヨタ 電子部品事業譲渡 2019 開発・生産機能をデンソーへ譲渡 アイシン精機 駆動モジュール 2018 開発・販売の合弁会社設立

愛三工業 パワートレイン領域 2019 一部事業を愛三へ譲渡,出資比率引き上げ

アスモ モーター 2018 デンソーと事業統合

デンソーワイパシステムズ ワイパー 2019 朝日製作所・日本ワイパーブレードが合併 デンソープレステック プレス部品 2018 デンソー機工・デンソープレアスが合併 デンソーエアクール エアコン機器 2016 57.5%→100%子会社化

資料:デンソー「ニュースリリース」より作成.

デンソーの子会社・関連会社では,グループ筆頭子会社だったアスモが本体に吸収合併され,

EVシフト・電動化小型モータ事業の一体的強化が推進されている.ワイパー製造のグループ子会 社 2 社は設計から生産まで一貫して担える専門メーカーへ,プレス部品加工の 2 社はグループ内 のプレス技術の中核を担う加工メーカーへ,それぞれ経営統合することとなった.デンソーエア クールは商用車向けエアコン・熱交換機器の開発・製造メーカーで,トヨタやトヨタホームの所 有株を引き取る形で完全子会社化した.

このように,2020年以降に予想される自動車業界の激変に備えて,トヨタとその主要部品メー カーはシステム部品,機能部品,電子関係,基盤的な加工技術といったさまざまな領域で 2 次サ プライヤーを含めて事業統合・再編を行っている.これらの統合・再編では,各社の拠点は引き 続き活用され,設計や生産技術,営業部門の補強・連携が図られ,工場閉鎖は行われていない.

( 2 ) 協力会:デンソー飛翔会

デンソーの協力会組織はデンソー飛翔会と呼ばれ,その母体組織「電装協力会」が発足したの は1959年である.2000年に現在の名称に改名され,2020年現在,部品の加工・組立を担う部品部 会に70社,型・設備部会の22社,合計92社が加盟している.この会では加盟企業の中から役員が 選出され,経営,品質・モノづくり,安全衛生環境,人材育成の 4 部会を中心とした研修と交 流,親睦会が運営されている.デンソーからも研修スタッフの派遣やサポート,調達方針や海外 展開,技術ロードマップなどの情報提供が行われ,協力会企業との共存共栄を図っているとされ る.

直近10年の加盟企業構成では,2010年の部品部会数が71社,型・設備部会24社,合計95社だっ たが,2020年ではそれぞれ70社,22社,合計92社とわずかに減少している.前述したグループ企 業ながら協力会に加盟しているプレス企業が統合したり,あるいは事業縮小による退会,他方で は電子部品関係のメーカーによる新規加盟など,若干の動きは常に生じているようである.

ここでは部品部会に焦点を当てて,加盟企業の売上高とデンソーへの納入比率をみてみよう(表 6 ).売上高300億円以上の 8 社のうち 5 社がデンソー比率29%以下で,これらは商社や素材メー カーなど幅広い顧客を有する中堅企業群である.売上高100~299億円の層では 8 社のグループ企 業を含む26社が属し,デンソー売上依存度90%超が 7 社,70~89%が 3 社と 4 割相当の企業がデ ンソービジネスに大きく依存していることがわかる.一方,50%以下の依存度の協力会サプライ ヤーも10社を数える.99億円以下の売上高になると,めっきりデンソー依存度の高い中小企業群 で占められている.その40社のうち半数の20社がデンソー納入比率70%以上で占められるが, 5 割以下の依存度になるとわずか 6 社にすぎない.

大胆に区切れば,売上高300億円のラインを超えると協力会メンバーは依存度の低い中堅商社や 素材企業で構成され,300億円未満になると依存度の高い機能部品の加工・組立メーカー,100億

円未満でもやはり依存度の高い中小加工サプライヤーによって構成されていると判明する.

次に,加盟各社の保有する製造・加工機能を工程ごとに集計したのが図 3 である. 1 社で複数 の工程を保有するのが一般的で,部品部会加盟(当時)75社のうち過半を超える45社で機械加工が 行われている.次いで多いのは組立工程(27),プレス加工(26)で,この 3 工程がデンソー協力 会の生産機能として大きな役割を果たしているといえる.そのほかでは射出成形,表面処理,溶 接,冷間鍛造,ダイカストなどとなっている.エレクトロニクス系の巨大部品メーカーのイメー ジからするとメカニカルな加工工程ばかりが居並ぶ形になっているが,エアコン,パワトレイ ン,熱機器といった領域の部品はこうした機械部品とマイコン,センサー,ソフトウェアなどか らなる集合体である.

表 6 デンソー飛翔会・部品部会加盟企業の売上高・納入比率 売上高 社 数 うち子会社・

出資先

デンソーへの納入比率

90%~ 70~89% 50~69% 30~49% 29%以下

500億円以上 2 0 0 0 0 0 2

300~499億円 6 1 0 0 1 1 3

100~299億円 26 8 7 3 3 4 6

50~99億円 16 4 6 2 3 2 0

~50億円 24 0 5 7 2 3 1

合 計 74 13 18 12 9 10 12

注:加盟75社のうち売上高・納入比率データ入手可能な企業に限る.

資料:アイアールシー(2016)『デンソーグループの実態調査2016年版』より作成.

0 5 10 15 20 25 30 35 40 45 50 機械加工

組立 プレス加工 射出成形 表面処理 溶接 冷間鍛造 ダイカスト 中空成形 塗装・印刷 金型 インサート成形

図 3 デンソー飛翔会加盟企業の保有製造・加工機能(工程)

資料:アイアールシー(2016)『デンソーグループの実態調査2016年版』より作成.

ところで,自動車部品はモデルチェンジのたびに新技術や新素材,新機構が取り入れられるの は常態であり,量産段階になってもコスト低減活動が継続的に求められるやや特殊な世界であ る.国内市場と生産の両面で拡大局面を展望できた時代は経営計画も立てやすかったが,国内生 産が伸びないなかでの海外生産・グローバルビジネスの拡大とその対応,CASEやEVシフトによ るエンジン周りや駆動系の部品需要ピークアウトの不確実さに直面し,中小規模をはじめとした 部品サプライヤーは中長期的な経営展望を描きにくくなっている.

確かに,先にみたデンソーのこの10年の経営指標によれば,トヨタグループ比率を下げつつも 世界でビジネスを拡大している点で,日本のどの部品メーカー傘下の協力サプライヤー群に比 べ,デンソーの協力会加盟企業群のビジネス環境は恵まれているかもしれない.とはいえ,ワー ルドクラスのメガサプライヤーを相手に競合し,品質や性能,価格,安全性を保証する責任の一 端を担うビジネスへの参画では,現状維持に留まるようであれば,デンソーの生産体系の一翼を 担い続けるのは容易なことではないと考えられる16).

そこで以下では,デンソーのグループに属する部品加工の中小企業を事例として,トヨタ系 2 次サプライヤーのグループ内体質強化やIoTを活用した生産革新・改善で, 2 次層を巻き込んだ グループ生産体制強化の具体的な実態を考察していこう.

5 .グループ企業の経営体質強化:無形資産の形成( 1 )

以下では,デンソーグループ企業のうち,デンソー飛翔会に加盟する会社(2016年調査当時)の なかから,デンソーへの売上高依存度が 9 割以上,売上高50~99億円および100~299億円という 協力会組織でもっとも中核的なポジションに位置するケースを取り上げる.業態としては,プレ ス加工,冷間鍛造,切削加工を中心とした加工メーカーで,いずれも当初は独立した中小企業 で,後にデンソーから出資を受け入れてグループ化した会社である.グループ企業にはデンソー による出資比率や経営陣の受け入れ,経営管理,技術戦略,生産体制,海外展開などにおいてそ の様相は同じではない.ここでは100%子会社化したプレスメーカーのDP社(現DT社),オー ナー経営で25%出資を受け入れたIT社を考察する.

( 1 ) 系列下請企業から子会社へ

DP社は1953年にK製作所(豊橋市)として創業,トヨタから1949年に分離された日本電装(現 デンソー)のプレス部品の下請けを始めた(表 7 ).電装協力会にも加盟して一部の部品アッセン

16) 生産体系の何次層に位置していても,「技術力」「選択と集中」「フレキシビリティ」を備えたビジネス モデルを構築しなければ存立は難しいともいわれる(北原2013).

ブリ(ウォッシャノズル,ワイパーブラケットなど)まで受注,金型部門も内部で保有するなど,系 列下請企業として親メーカーの拡大生産に呼応して零細機業から中小企業へと発展していった.

バブル経済期の1990年にデンソーの資本を一部受け入れてグループの一員となるが,1996年には 詳細は不明だが「いろいろあってデンソーに買ってもらう」形(T氏談)で100%出資を受けて完 全子会社化された17).

その後の自動車産業は国内市場の低迷や円高,環境・安全面への資源投入と技術開発競争の激 化,自動車メーカーと大手部品メーカーの海外生産拡大が進んでいく.この間,工作機械の高性 能化や設計・加工業務の電子化(CAD/CAM)が進展し,一般機能部品の領域ではグループ内外の 価格競争力に秀でた同業者との競合が激しくなったと推察される.デンソーグループの一員とし て技術力で評価され,特徴のあるプレスメーカーとしての立ち位置を求められたが,あまりその 期待に添う展開がなかなか進展しなかった.そこで,2005年に同社の体質強化を推進すべく,デ ンソーの生産技術開発部のスタッフ(T氏)が経営陣として派遣された.

T氏は前部署でプレス技術の開発エンジニアとして一貫して業務に当たり,転籍情報(アイアー ルシー2016)によれば,当時の肩書きは「生産技術開発部主任部員」であった.当然,デンソーの 社命による転籍で「お前,行ってこい」という形だったとされるが,ここでは通常の部長級の転 籍人事とはまったく性質を異にしているであろうことがうかがえる.すなわち,経営管理人材で はなく,技術戦略・技術開発力と製造体質の強化を大胆に進め,同社をグループ生産体系のなか で独自な存在に変えることのできる人材登用が行われたということである.

表 7 DP社の概要 社名 DP社(2018年当時)

設立 1958年(K製作所として)

資本金 3250万円

従業員数 200名弱(うち技術部・金型部門に50名弱)

売上高 約60億円

製品 小物精密プレス部品

客先 デンソー・同グループのみ 転籍者役職 代表取締役社長,取締役

グループ化 1990年部分出資,1998年100%子会社化 協力会 デンソー飛翔会部品部会

資料:インタビュー調査およびアイアールシー(2016)より作成.

17) 2016年 3 月のインタビュー調査,会社資料,アイアールシー(2016)による.当時の経営陣は 5 名,

うち 3 名がデンソーからの転籍者, 2 名は生え抜きの人材からなっていた.同社は2018年に同じグルー プ企業のプレスメーカーDK社と統合・合併し,DT社となった.訪問時に対応いただいたDP社T氏

(代表取締役社長)はDT社創設の翌年,勇退した.