令和2年度文化庁委託事業

「個人クリエーターの権利情報集約化及び 利用円滑化のための調査研究」

報告書

令和 3 年 3 月

株式会社日本総合研究所

目次

1 本調査研究の実施方針 ... 1

1.1 本調査研究の背景及び目的 ... 1

1.2 本調査研究の実施体制 ... 2

1.3 本調査研究の実施方針 ... 4

2 ターゲット像の設定に係る調査 ... 6

2.1 非委任者の定義 ... 6

2.1.1 権利の種別に応じた定義 ... 6

2.1.2 著作権法の一部を改正する法律案におけるレコード・レコード実演の権利制限(令和3年 3月末時点) ... 6

2.2 非委任者の実態 ... 8

2.2.1 利用実績の分析 ... 9

2.2.2 アンケート調査に基づく分析 ... 15

3 権利情報登録に係る関連事例の調査 ... 25

3.1 情報の登録を伴う関連サービス ... 25

3.1.1 音楽分野における関連事例 ... 25

3.1.2 その他の分野における取組み ... 53

3.2 権利管理団体等における真正性担保の取組み ... 59

3.2.1 権利管理団体における取組み ... 59

3.2.2 その他の事業者・団体による取組み ... 60

4 権利情報登録窓口の在り方の検討 ... 63

4.1 法改正を前提としない仕組み ... 63

4.1.1 インセンティブ設計に係る検討内容 ... 63

4.1.2 真正性の担保の在り方に関する検討内容 ... 64

4.1.3 ユーザインターフェースのイメージ ... 70

4.2 法改正を踏まえた仕組み ... 73

4.2.1 ターゲット像 ... 73

4.2.2 権利情報登録の手間を削減するための機能 ... 74

4.2.3 真正性の担保の在り方 ... 74

4.2.4 ユーザインターフェースのイメージ ... 75

4.3 簡易的な検証 ... 79

4.3.1 権利情報登録窓口での登録意向 ... 79

4.3.2 画面の改善点や追加の機能 ... 82

4.3.3 音楽権利情報検索ナビ上でする非委任者の意思表示 ... 85

5 今後の検討課題及び次年度の実証に向けた提言 ... 86

参考資料 ... 88

1

1 本調査研究の実施方針

1.1 本調査研究の背景及び目的

平成 29 年度から令和元年度にかけて、「コンテンツの権利情報集約化等に向けた実証事 業」(以下それぞれ「平成29年度実証事業」、「平成30年度実証事業」、「令和元年度実証事 業」という)が実施され、音楽分野において散在する権利情報の集約化および権利情報を一 括検索できるシステムの構築に向けた検討及び実証事業がなされた。実証事業では、散在す る権利情報のうち、著作権や著作隣接権を管理する団体が保有する権利情報を中心に、デー タベース(以下、「基本DB」という。)に統合し、放送事業者や個人クリエイターなど音楽 の利用者などが、各団体に散在する権利情報を一括して確認することを可能にする検索シ ステム(以下、「一括検索サイト」という。)を構築した。

他方で、インターネットの普及やプラットフォームの拡充に伴い、現在では多くの人や団 体がインターネット等を通じて著作物を創作し、発信することが可能になっている。今後、

著作権や著作隣接権を管理する団体に権利管理を委託しない権利者(非委任者、いわゆるア ウトサイダー)が増加することが予想され、非委任者の権利情報を集約化することが求めら れる。

そのような中で、著作権や著作隣接権を管理する団体が保有する権利情報に加えて、基本 DBに非委任者の権利情報を集約化することが求められる。しかしながら、非委任者の楽曲・

CD商品に関する権利情報は、当該非委任者の申告なしには把握することが難しい。一方で、

「平成30年度実証事業」における一括検索サイトの公開時に、当該サイトの利用者からは、

権利情報を登録する仕組みに対する要望が寄せられ、非委任者が自ら権利情報を登録する 仕組みの可能性が示唆された。そこで、「令和元年度実証事業」では、情報提供ページを設 け、試行的に、権利情報を権利者等が自ら登録する仕組みのニーズを検証したところである が、単純に情報提供のフォームを設けるだけでは十分な量の権利情報の登録を促すことは できず、インセンティブ設計や登録に際しての手間の削減などが課題となることが示唆さ れた。また、登録された権利情報の真正性の問題など、仕組みを実装するためには、更なる 検討が必要であることが明らかとなった。

本調査研究は、これまでの検討や取組みを踏まえつつ、非委任者の権利情報集約化及び利 用円滑化を図るため、権利情報を登録・許諾する窓口の設置に向け、権利情報の登録のニー ズや課題、仕組みについて調査・検討した。

2

1.2 本調査研究の実施体制

本調査研究の推進にあたり、MINC及び同構成団体である「日本音楽著作権協会」、「日本 芸能実演家団体協議会・実演家著作隣接権センター」、「日本レコード協会」と「NexTone」、 更に、日本レコード協会に加盟していないインディーズ・レーベルの団体である「インディ ペンデント・レーベル協議会」及び「インディペンデント・レコード協会」、日本レコード 協会加盟社が販売に関与しないレコード情報の提供者として「日本音楽出版社協会」、ネッ トクリエイターの団体である「日本ネットクリエイター協会」、システム構築及び運用を担 う「株式会社ジャパンミュージックデータ」、そして文化庁著作権課著作物流通推進室から 成る「権利情報集約化等協議会」(以下、「協議会」という。)を設置し、関係者が緊密に連 携し、調査研究を推進した。なお、協議会の運営は、株式会社日本総合研究所が担当した。

図 1.1 権利情報集約化等実証事業協議会の体制

ミュージック・ジェイシス協議会

権利情報集約化等協議会

(内部委員会:権利情報集約化等検討委員会)

一般社団法人日本音楽著作権協会 著作権にかかる知見の提供

著作隣接権(実演家)にかかる知見の提供

著作隣接権(レコード製作者)にかかる知見の提供 株式会社NexTone

公益社団法人日本芸能実演家団体協議会

一般社団法人日本レコード協会

一般社団法人インディペンデント・レーベル協議会 著作隣接権にかかる知見の提供

特定非営利活動法人インディペンデント・レコード協会

ネットクリエイターにかかる知見の提供 一般社団法人日本ネットクリエイター協会

株式会社ジャパンミュージックデータ

協議会運営(事務局)

株式会社日本総合研究所

本調査研究担当官庁

文化庁著作権課著作物流通推進室 委託 一般社団法人日本音楽出版社協会

3

表 1.1 権利情報集約化等検討委員会 構成員等一覧(順不同・敬称略)

区分 組織名 ご所属・役職等 氏 名

座長 KTS法律事務所 弁護士 末吉 亙 構成員 一般社団法人日本音楽著作権協会 常任理事 須子 真奈美

株式会社NexTone 代表取締役COO 荒川 祐二

公益社団法人日本芸能実演家団体協議 会 実演家著作隣接権センターCPRA

常務理事・運営委員 椎名 和夫

一般社団法人日本レコード協会 常務理事・事務局長 畑 陽一郎 ミュージック・ジェイシス協議会 幹事 三田 あけみ

一般社団法人インディペンデント・レーベル 協議会

理事・事務局次長 宮城島 隆弘

特定非営利活動法人インディペンデント・

レコード協会

理事長 長野 文夫

一般社団法人日本音楽出版社協会 専務理事 高嶋 裕彦 一般社団法人日本ネットクリエイター協会 専務理事 仁平 淳宏

株式会社ジャパンミュージックデータ 代表取締役社長 渡邊 博一

オ ブ ザ ーバー

文化庁 文化庁著作権課

著作物流通推進室長

日比 謙一郎

文化庁著作権課 著作物流通推進室 室長補佐

木南 秀隆

文化庁著作権課 著作物流通推進室 流通推進係長

渡辺 優加

事務局 株式会社日本総合研究所 リサーチ・コンサルティン グ部門 コンサルタント

五味 健太郎

リサーチ・コンサルティン グ部門 コンサルタント

後藤 鉱一郎

リサーチ・コンサルティン グ部門 コンサルタント

磯田 賜

4

1.3 本調査研究の実施方針

本調査研究では、非委任者の楽曲等の権利情報集約化及び利用円滑化を図るため、権利情 報の登録窓口の実装を目指して調査・検討を行うとともに、今後のシステム構築に向けた要 求要件を抽出し、取りまとめを行った。

本調査研究では、登録者像の設定、登録ニーズの調査、具体的な仕組みの検討、仕組み等 の簡易的な検証を実施した。本調査研究は、放送番組の同時配信等に係る文化審議会におけ る検討1と並行する形で進められ、調査研究の開始当初は、放送番組の同時配信等に係る著 作権法の改正(以下、「法改正」という。)を前提としない形で検討を行った。

本調査研究では、放送番組のインターネット同時配信等に係る文化審議会における検討 の進捗を踏まえて、検討の方向性を転換し、法改正を前提とした権利情報登録窓口の在り方 の検討を行った。そのため、本調査研究報告書では、権利情報登録窓口について法改正を前 提としないもの、法改正を前提とするものの2つの仕組みに関する検討内容をまとめた。ま ず、第2章では、権利情報登録窓口への登録者像を明確化するための調査結果をまとめてい る。ここでは、法改正を前提としない仕組み、前提とした仕組みの両方に関係する調査結果 を示す。次に、第3章では、権利情報登録に係る関連事例の調査結果を示す。第4章では、

法改正を前提としない仕組み、前提とした仕組みのそれぞれに関する検討内容を示す。ここ では、ターゲット像など、法改正を前提とすることによって変わりうる点についても必要に 応じて言及している。なお、法改正を前提とした仕組みについては、本調査研究報告書執筆 時点(令和3年3月末時点)の状況を踏まえたものになっている。第2章において、本報告 書執筆時点での法改正の検討状況を示すが、今後法案が可決・成立し、施行日までに更なる 制度の具体化がなされることとなる。そのため、法改正を前提とした仕組みについて検討し てはいるものの、制度の具体化を待って、詳細化しなければならない点が多い。最終章では、

今後の検討課題及び次年度の実証に向けた提言をまとめているが、提言も、本報告書執筆時 点での法改正の検討状況を前提としたものであり、今後法案が可決・成立し、施行日までに 更なる制度の具体化がなされることで、状況が大きく変化する可能性もあり、その点留意さ れたい。

1令和2年12月2日に、「放送番組のインターネット同時配信等に係る権利処理の円滑化に関する制度改 正等について(報告書)」 が文化審議会著作権分科会基本政策小委員会「放送番組のインターネット同時 配信等に係る権利処理の円滑化に関するワーキングチーム」において取りまとめられ、パブリックコメン トを経て、文化審議会著作権分科会において、令和3年2月3日に、「放送番組のインターネット同時配 信等に係る権利処理の円滑化に関する報告書」 として取りまとめられた。なお、報告書の内容を踏まえ た著作権法の一部を改正する法律案が2021年3月5日に閣議決定され、国会に提出されている。

5

図 1.2 本調査研究の全体像2

2 各事業者・団体の略称は、次のとおりである。

株式会社NexTone(NexTone)、一般社団法人日本音楽著作権協会(JASRAC)、 公益社団法人日本芸能実

演家団体協議会 実演家著作隣接権センター(芸団協CPRA)、一般社団法人日本レコード協会(RIAJ)、 一般社団法人インディペンデント・レーベル協議会(ILCJ)、特定非営利活動法人NPOインディペンデン ト・レコード協会(IRMA)、一般社団法人日本音楽出版社協会(MPA)、一般社団法人日本ネットクリエ イター協会(JNCA)

【利用者】

ネットクリエイター 放送事業者等

【楽曲等を自己管理している 個人又は法人(アウトサイダー等)】

ネットクリエイター 小規模な インディーズレーベル

MINC運営4団体

(JASRAC、NexTone、CPRA、RIAJ協

) MPA、IRMA、ILCJ、JNCA

【権利者団体等】

基本データベース・一括検索サイト

自己で情報を登録、許諾する窓口

検索 利用許諾申請等(外部サービス)

※本調研究対象外

API接続

【令和2年度 調査研究】

(1)ターゲット(登録者)像の設定

(2)ニーズの調査

(3)仕組みの検討 インセンティブ設計、

真正性確保の在り方の検討等

(4)仕組み等の簡易的な検証

従来のフロー

(包括許諾契約等)

6

2 ターゲット像の設定に係る調査

2.1 非委任者の定義

本調査研究では、著作権等管理事業者に権利管理を委託・委任していない権利者を「非委 任者」3と呼ぶ。以下では、権利の種別に応じた、非委任者の定義をするとともに、仕組み の検討の前提となる、現在検討が進められている法改正に係る動向を説明する。

2.1.1 権利の種別に応じた定義

まず、著作権については、権利管理団体であるJASRACやNexToneに委託・信託してい ない権利者が非委任者となるが、作品単位で考えると、作詞・作曲家個人としては非委任者 であっても、作詞・作曲家と著作権譲渡契約を締結している音楽出版社が委任者となってお り、作品自体の著作権は、各団体が管理していることが多くある。この点、本調査研究では、

権利情報の集約化と利用の円滑化を目的としているため、利用者視点で見れば、音楽出版社 と契約している作詞・作曲家の作品については、あまり利用にあたっての障害はないように 思われる。そのため、音楽出版社と契約している作詞・作曲家は、著作権の観点4からは、

登録者像として想定するのは適当ではない。

次に、レコード製作者の権利については、特に、放送番組のネット配信に関する送信可能 化権の集中管理への委任に関して説明する。当該集中管理への委任に関しては、レコード会 社の発売会社・販売会社の組み合わせによって判断される。発売会社又は販売会社が日本レ コード協会会員社(メジャーレーベル)の場合は、日本レコード協会に当該集中管理を委任 することとなる。発売会社がIRMA、ILCJ、JNCA、MPAなどの団体の会員又は委任者の場 合5も、日本レコード協会による集中管理の対象となる。

2.1.2 著作権法の一部を改正する法律案におけるレコード・レコード実演の

権利制限(令和 3 年 3 月末時点)

特に、本調査研究に係る法改正の事項としては、レコード・レコード実演の利用円滑化に 係る補償金付き権利制限が挙げられる。

文化審議会著作権分科会が令和3 年2月3日に公表した「放送番組のインターネット同

3 そのほか、同様の意味で「アウトサイダー」、「ノンメンバー」といった言葉が使用されることがある が、本調査研究では、非委任者で統一することとする。

4 ネットクリエーターの団体からは、ネットクリエーターの作品の著作権について音楽出版社が管理して いるが、原盤権はネットクリエーターが持っているような場合、音楽出版社が連絡窓口となり、ネットク リエーターへの利用者からの連絡を仲介しているの指摘もある。登録者像として、このようなネットクリ エーターを対象とすべきかは、仕組みの検討の際に論じることとするが、当該クリエーターのレコードに 関する権利情報を集約化の対象から外すのは適当ではない。

5 個人で直接日本レコード協会に委任する者も委任者となる。

7

時配信等に係る権利処理の円滑化に関する報告書」6では、レコード・レコード実演の利用 円滑化のため、「円滑に許諾を得ることができないと認められるレコード・レコード実演(商 業用レコード(送信可能化されたレコードを含む。) に係るものに限る。以下同じ。)に関 して、通常の使用料相当額の補償金を支払うことを前提にした権利制限規定を創設するこ と」が示された。同報告書では、制度改正の対象とするレコード・レコード実演の範囲とし て、 次に掲げる2つの条件を満たすものを対象とすることを基本とすると示されたところ である。

①著作権等管理事業者(日本レコード協会及び芸団協 CPRA)による集中管理が行われて おらず、

②音楽分野の権利情報プラットフォーム上(音楽権利情報検索ナビ)で適正な使用料(例 えば、著作権等管理事業者の使用料規程と同等の額)で確実に許諾する旨の権利者の意思表 示がされていないもの

同報告書では、集中管理がなされていない、つまり非委任者が権利を有するレコード・レ コード実演から、一定のものを除いたレコード・レコード実演が権利制限の対象となること が示されたところであり、一定のものとして音楽権利情報検索ナビ上で適正な使用料で確 実に許諾する旨の意思表示をしたものが権利制限の対象から除かれることが示された。

文化審議会著作権分科会「放送番組のインターネット同時配信等に係る権利処理の円滑 化に関する報告書」(令和3年2月3日)

① 基本的な考え方

○ 放送(報酬請求権)と同時配信等(許諾権)の制度上の差異に起因して同時配信等で の利用が困難となるという課題を解決するため、円滑に許諾を得ることができないと認 められるレコード・レコード実演(商業用レコード(送信可能化されたレコードを含む。) に係るものに限る。以下同じ。)に関して、通常の使用料相当額の補償金を支払うことを 前提にした権利制限規定を創設することとする。

○ 対象とするサービスの範囲については、権利者団体からは「同時配信」と「追っかけ 配信・見逃し配信」を明確に区分すべき(後者は慎重に検討すべき)という意見も示され ている一方で、放送事業者からは見逃し配信を含めた柔軟な対応が求められているとこ ろ、補償金により権利者への適切な対価還元がなされることを踏まえると、視聴者の利便 性を重視し、「同時配信・追っかけ配信・見逃し配信」を全て対象に含めることが適当で ある。

○ 制度改正の対象とするレコード・レコード実演の範囲については、「①著作権等管理 事業者(日本レコード協会及び芸団協 CPRA)による集中管理が行われておらず、かつ、

②音楽分野の権利情報プラットフォーム(音楽権利情報検索ナビ)上で適正な使用料(例 えば、著作権等管理事業者の使用料規程と同等の額)で確実に許諾する旨の権利者の意思

6 https://www.bunka.go.jp/seisaku/bunkashingikai/chosakuken/pdf/92818201_02.pdf

8

表示がされていないもの(※)」を対象とすることを基本とする。ただし、③日本の著作 権等管理事業者が管理(相互管理契約に基づくものを含む。)をしていない外国原盤につ いては、我が国の権利情報プラットフォーム(音楽権利情報検索ナビ)上での意思表示を 求めるのは現実的ではないところ、権利処理窓口が明らかとなっている場合にまですべ て権利制限を行うのは適当ではないと考えられることから、慎重に取扱いを精査の上、適 切に対象範囲を確定する必要がある。

(※)現状では、権利情報プラットフォーム(音楽権利情報検索ナビ)に上記のような 権利者の意思表示を行う機能は整備されていないところ、今後、そのような機能が整備さ れることを想定して、②の事例を記載している。

○ なお、上記のように、今回の制度改正の対象者は、いわゆる「ノンメンバー」(著作権 等管理事業者による集中管理が行われていない者)から、更に一定のものを除いた者を指 すところ、放送事業者から見た場合に、許諾を得るためのアクセスが困難であるという点 を捉えて、便宜上「被アクセス困難者(仮称)」と呼称することとする。

その後、文化庁において法改正の作業が進められ、令和 3年3月5日に閣議決定された

「著作権法の一部を改正する法律案」で示された改正後の条文の案は下記の通りである。

(商業用レコードの放送同時配信等)

第九十六条の三 放送事業者、有線放送事業者又は放送同時配信等事業者は、商業用レコ ード(当該商業用レコードに係る前条に規定する権利(放送同時配信等に係るものに限 る。以下この項及び次項において同じ。)について著作権等管理事業者による管理が行 われているもの又は文化庁長官が定める方法により当該商業用レコードに係る同条に 規定する権利を有する者の氏名若しくは名称、放送同時配信等の許諾の申込みを受け付 けるための連絡先その他の円滑な許諾のために必要な情報であつて文化庁長官が定め るものの公表がされているものを除く。次項において同じ。)を用いて放送同時配信等 を行うことができる。

2 前項の場合において、商業用レコードを用いて放送同時配信等を行つたときは、放送 事業者、有線放送事業者又は放送同時配信等事業者は、通常の使用料の額に相当する補 償金を当該商業用レコードに係る前条に規定する権利を有する者に支払わなければな らない。

3 前項の補償金を受ける権利は、著作権等管理事業者であつて全国を通じて一個に限り その同意を得て文化庁長官が指定するものがあるときは、当該著作権等管理事業者によ つてのみ行使することができる。

2.2 非委任者の実態

一口に非委任者といっても、一つの商品・作品には複数の権利者が存在することがあり、

9

権利情報の登録者は、多様となる。また、様々なジャンルや法人・個人の別など多種多様で あり、権利情報登録窓口への登録インセンティブなど異なってくると考えられる。そこで、

以下では、商品・楽曲の利用実績の分析を通じた利用視点からの非委任者像の分析、非委任 となっている権利者へのアンケートを通じた当事者視点からの非委任者像の分析を行う。

2.2.1 利用実績の分析

非委任者といった場合、非常に対象が多い。基本DBへの登録を促すうえでは、まずは利 用実績が高いものを中心にデータの登録をうながしていくことが、音楽の利用者視点では、

有用である。他方、利用実績が高いと言っても、音楽には様々な利用シーンがある。利用の 円滑化の観点からは、多様なシーンでの利用を円滑化することが望ましいが、実績の多さを 判断することは難しい。本調査研究では、昨年度「音楽権利情報検索ナビ」でアクセスの多 かった放送分野での利用実績データを基に分析した。

(1)分析データの概要

放送事業者が著作権等管理事業者に対して報告している楽曲の利用実績データ(以下、

「放送実績データ」という。)を日本レコード協会より提供を受け分析を行った。放送実績 データの分析にあたっては、委任者・非委任者を識別する必要がある。そのため、他の商品 情報や権利情報のデータベースと放送実績データを照合し、分析データを作成した。

表 2.1 分析データ概要

データセット 概要

名称 項目

放送実績データ 年月 2019年2月 データ提供元 日本レコード協会 データ概要 利用楽曲数:

111,114曲(延べ)

照合データ 基本DB 年月 2018年度

(2019年2月公開時点)

データ概要 CD商品数:503,740件 楽曲数:6,140,512件

eCATS 年月 2018年12月

データ概要 CD商品数:500,655件 楽曲数:6,403,952件

ISRC-DB 年月 2020年10月

データ概要 4,128,808件

10

(2)データベース別の照合数

権利管理の状況を明らかにするため、基本DBと照合を行った。日本レコード協会会員社 以外が発売会社となっている商品については、レコード製作者の権利に関する集中管理の 状況を判断するため、発売会社名及び販売会社名が必要となる。そのため、日本レコード協 会会員社が発売会社となっている商品に収録された楽曲以外のものについて、当該情報を 有する、基本DB以外のデータベースとも照合を行った。照合結果は、次の通りである。

図 2.1 2018年度基本DB等照合結果

(3)委任者・非委任者数

基本DBにある権利情報を基に利用された楽曲の権利管理の状況を集計した。レコード製 作者の権利に関しては、集中管理されているものが 80%以上となっているが、一部非集中 管理のものがある。

著作権に関しては、放送に係る利用分野権利管理の状況を集計した。作品コードが付いて いないため不明となったものが多いが、非委託となったものは極めて少ない7。なお、著作 権に関して非委託となったものには、パブリックドメインとなった作品が多く含まれてい る。また、著作権等管理事業者への委託範囲が変更中でデータベースに変更した内容が反映 されていないと見受けられる作品も存在する。

7 本調査研究では、日本レコード協会より放送実績データの提供を受けた。放送事業者から著作権等管理 事業者への利用楽曲の報告の際には、作品コードの入力は、任意となっている。

曲数(延べ)

①eCATSと基本DBの重複 8,400

②eCATSとISRCDBの重複 4,727

③基本DBとISRCDBの重複 1,321

④eCATSと基本DBとISRCDBの重複 1,312

曲数(延べ)

⑤重複分除くeCATS 1,793

⑥重複分除く基本DB 89

⑦重複分除くISRCDB 584

【重複部分】

【非重複部分】

eCATS

基本DB ISRCDB

13,608

8,498 5,320

①

③

②

④

⑤

⑥ ⑦

2019年2月放送実績照合結果 概要 照合結果 詳細

合計:23,099曲(延べ)

各DBと照合されなかった 曲数:4,873曲

11

表 2.2 権利管理の状況別の利用楽曲数

(4)非委任者等の楽曲の利用実績

以下では、放送実績データを基に非委任者等(委任・非委任が判別できなかったものを含 む)の商品8の利用回数や利用時間を分析する。

① レコード単位の利用実績

商品ごとに付番されている品番を基に商品の利用回数の順位を分析した(図 2.2)。また、

商品ごとの利用回数の全利用回数に占める割合を上位から積み上げ、累積の利用回数の比 率を算出した。累積の比率の算出にあたっては、同一の順位の商品があれば、当該同一順位 の商品の利用比率も足し合わせている。以降、商品別のレコード利用時間、発売会社別商品 の利用回数や利用時間の分析を行っているが、すべて同様である9。

図 2.2 を見ると突出して利用回数が多い商品が存在しており、全商品の利用回数の大半 を占めているように見えるが、累積の比率を見ると利用回数が37回以上の商品が全体の利

用回数の30%となり、全体の60%となるまで累積の比率が指数関数的に増加している。更

に、累積比率が60%から100%となるまでの間、一気に比率が増加している。つまり、特定 の商品が多く使われているわけではなく、多様な商品が少数ながら多く使われているとい うことである。

8 判別不明な理由としては、当該不明となった商品の情報が基本DBやe-CATSにないことなどから発売 会社名が特定できなかったことなどが挙げられる。基本DBなどに情報を拡充していくことが重要である ことから、ここでは判別不明となった商品を含めて分析を行う。そのため、非委任者が発売した商品の実 態を正確に示しているものではない点は留意されたい。

9 各グラフで順位の数が異なるが、同一順位に複数の商品が存在する場合は、重複を削除してグラフ化し ている。他方で、累積比率の算出には、同一順位の商品の利用回数や利用時間の比率も積み上げている。

レコード製作者

の権利 著作権 延べ曲数 比率 合計 比率

委託 75,116 67.6%

非委託(※) 127 0.1%

個別問い合わせ 0 0.0%

不明 16,890 15.2%

委託 8,669 7.8%

非委託 0 0.0%

個別問い合わせ 0 0.0%

不明 8,751 7.9%

委託 445 0.4%

非委託(※) 4 0.0%

個別問い合わせ 0 0.0%

不明 1,112 1.0%

111,114 100.0%

※パブリックドメインとなっている曲を含む。

不明 1,561 1%

合計

権利管理の種別 内訳

集中管理(有) 92,133 83%

非集中管理(無) 17,420 16%

12

図 2.2 商品別のレコード利用回数順位・累積比率

一方で、商品別のレコードの利用時間を見ると、異なった傾向が見られる(図 2.3)。商品 別のレコード利用回数順位・累積比率の場合、同一順位の利用回数となった商品が多かった が、利用時間で見た場合、同一順位となる商品が少ないことが一因である。ただし、利用時 間が比較的少ない商品が大半である点は、商品別のレコード利用回数と同様である。

37回、41位 10回、68位

30%

60%

0%

25%

50%

75%

100%

0 200 400 600 800

1 25 49 73

利用回数 累積比率

利用回数(回) 累積比率

利用回数順位(レコード番号毎)

13

図 2.3 商品別のレコード利用時間順位・累積比率

② 発売会社単位の利用実績

利用された商品の利用回数を発売会社別に集計したものが、図 2.4である。14 位までで 全体の利用回数の 60%を占めており、商品別の利用回数・利用時間と異なり、少数の発売 会社の商品が多く使用されている。放送事業者系の音楽出版社の発売商品が多く使用され ていることが一因である。

0%

25%

50%

75%

100%

0 10,000 20,000 30,000 40,000

1 162 323 484 645 806

利用時間 累積比率 利用時間順位(レコード番号毎)

利用時間(秒) 累積比率

14

図 2.4 発売会社ごとのレコードの利用回数順位・累積比率

また、発売会社ごとの利用時間についても同様の傾向が見られる(図 2.5)。

図 2.5 発売会社ごとのレコードの利用時間順位・累積比率

83回、14位

0%

20%

40%

60%

80%

100%

0 320 640 960 1,280 1,600

1 6 11 16 21 26 31 36 41 46 51

利用回数 累積比率

利用回数(回) 累積比率

利用回数順位(発売会社毎)

0%

20%

40%

60%

80%

100%

0 10,000 20,000 30,000 40,000 50,000

1 51 101 151 201 251

利用時間 累積比率 利用時間順位(発売会社毎)

利用時間(秒) 累積比率

15

2.2.2 アンケート調査に基づく分析

非委任者の実態を把握するため、アンケート調査及びヒアリングを実施した。

(1)アンケート調査の実施

非委任者に関してアンケート調査を実施し、非委任となっている理由などを調査した。

表 2.3 レコード製作者の権利等に係る非委任者へアンケート

項目 内容

目的 主にレコード製作者の権利に関して非委任者となっているレコ ード会社等の特徴、商品情報や権利情報の登録の促進に向けた課 題の抽出

対象 ジャパンミュージックデータが保有するレコード会社(レーベル 名の場合あり)のリストと、日本レコード協会から提供を受けた レコード会社別の送信可能化権の委任状況を判別するためのリ ストを照合し、レコードに関する非委任者のリストを作成。

シーディージャーナルが保有する連絡先リストと委任者のリス トを照合し、連絡先がある非委任者を抽出。

送付件数:2,885件 有効回答数 181件

調査期間 3月15日から3月22日18時

(2)回答者の概要

1) 会社・レーベル設立年

設立年でみると、2010年~2014年に設立されたレコード会社・レーベルが多かった。な お、設問では、会社の設立年を質問したが、レーベルの設立年の回答もあった。

16

図 2.6 会社・レーベル設立年次

2) 業務内容

今回のアンケートでは、レコードの発売会社に対して、アンケートを実施したことから、

レコード製作を業務内容とする会社・レーベルは、当然多い。一方で、音楽出版業務やアー ティストのマネジメントなど、著作権や実演家の権利に係る業務を行っている会社・レーベ ルも半数弱いた。

図 2.7 主な業務内容(複数選択可)

業務内容の組み合わせ別でみると、レコード製作を主体業務としつつ、流通・販売の受託 や音楽出版、アーティストマネジメントのいずれかを業務としているところが多い。

11 9 9

30

41

52

24

4 0

10 20 30 40 50 60

有効回答数:180

165

81

81

109

32

0 50 100 150 200

レコード製作

レコード流通・販売(受託)

音楽出版

アーティストマネジメント

その他

有効回答数:181

17

表 2.4 業務内容組み合わせ別の件数

3) CD発売タイトル数

1年に1タイトル以上を発売していると回答した会社・レーベルが多かった。なお、今回 の調査では、CDの発売が一定程度されている会社・レーベルを対象にアンケートを送付し たため、一般的に、このような分布になるわけではない点には、注意されたい。

レコード製作 レコード流通・

販売(受託) 音楽出版 アーティスト

マネジメント 件数 比率

〇 〇 〇 〇 29 16%

〇 〇 〇 × 9 5%

〇 〇 × 〇 20 11%

〇 〇 × × 16 9%

〇 × 〇 〇 26 14%

〇 × 〇 × 11 6%

〇 × × 〇 26 14%

〇 × × × 28 15%

× 〇 〇 〇 0 0%

× 〇 〇 × 1 1%

× 〇 × 〇 2 1%

× 〇 × × 4 2%

× × 〇 〇 4 2%

× × 〇 × 1 1%

× × × 〇 2 1%

× × × × 2 1%

合計 181

18

図 2.8 CD発売タイトル数 18

16

72 45

14 7 4

5 0

0 20 40 60 80

1年に、10タイトル以上 1年に、6~9タイトル程度 1年に、2~5タイトル程度 1年に、1タイトル程度 2年に、1タイトル程度 3年に、1タイトル程度 4年に、1タイトル程度 5年以上に、1タイトル程度 なし 有効回答数:181

19 4) 配信アルバムタイトル数

CD同様に、1年に1タイトル以上を発売していると回答した会社・レーベルが多かった が、CDの発売タイトル数の回答と異なり、配信なしと回答した会社・レーベルが一定数存 在した。

図 2.9 配信アルバムタイトル数

5) CD流通・販売方法

CDショップに自社で流通・販売することが多いレコード会社・レーベルは、約60%程度 となった。また、Amazonなどのネットショップでの直接登録することが多いレコード会社・

レーベルは、40%程度であった。販売会社などを利用し、流通させていることなどが利用と して考えられる。

19 12

64 40

12 3

4 13

14

0 20 40 60 80

1年に、10タイトル以上 1年に、6~9タイトル程度 1年に、2~5タイトル程度 1年に、1タイトル程度 2年に、1タイトル程度 3年に、1タイトル程度 4年に、1タイトル程度 5年以上に、1タイトル程度 なし 有効回答数:181

20

図 2.10 CD流通・販売方法

6) 配信登録・デリバリー方法

配信登録・デリバリー方法としては、圧倒的に委託することが多い。

図 2.11 配信登録・デリバリー方法

(3)委任状況 1) 著作権

約 3 分の1 が、契約している音楽出版社が委任・委託している場合を含めて「すべて委

39%

23%

36%

28%

17%

37%

15%

17%

17%

18%

43%

9%

0% 25% 50% 75% 100%

CDショップに自社で流通させることが多い

Amazon等のネットショップに自社で直接登録し、

販売することが多い

手売りで販売することが多い

当てはまる やや当てはまる あまり当てはまらない 当てはまらない

33

137

11

0 50 100 150 200

音楽配信サービスに自社で登録・デリバリー することが多い

音楽配信サービスへの登録・デリバリーをア グリゲーター等に委託することが多い

配信していない

有効回答数:181

21

任・委託している」と回答した。一方で、約15%が「すべて委任・委託していない」と回答 するなど、著作権に関する非委任者が一定数いることが分かった。

図 2.12 著作権管理の委任・委託状況

2) 実演家

「すべて委任・委託している」が約15%程度となり、「一部の実演家について、委任・委 託していない」を含めても、50%に満たない。一方で、「委任・委託していない」が45%と なり、かなりの数の所属アーティストについて委任・委託していない状況がうかがえる。な お、今回、レコード会社の担当者がアンケートに回答しており、実演家本人が直接委任・委 託している場合、当該担当者がそのことを知らないといったこともありうる。

59

82

11

26

3

0 25 50 75 100

すべて委任・委託している(※)

一部委任・委託していないものがある

著作権を有する楽曲はない

すべて委任・委託していない

わからない 有効回答数:181

(※)契約している音楽出版社が委任・委託している場合を含む

22

図 2.13 実演家の権利管理の委任・委託状況

3) レコード製作者の権利

今回の調査では、レコード製作者の権利に関して非委任者となっている会社又はレーベ ルについて、アンケートを送付した。他方で、アンケートの回答では、「委任・委託してい る」と回答した会社又はレーベルが約 30%程度存在した。対象を抽出したリストにはレー ベル名が記載されており、日本レコード協会の委任状況のリスト上では当該レーベル名が なかったため非委任者としてアンケート送付の対象となったが、実態としては当該レーベ ルが属するレコード会社は委任者であったことなどが原因として考えられる。

25

41

23

81

11

0 25 50 75 100

すべて委任・委託している

一部の実演家について、委任・委託していない

実演家が所属していない

委任・委託していない

わからない 有効回答数:181

23

図 2.14 レコード製作者の権利管理の委任状況

(4)非委任者となっている理由

レコード製作者の権利管理について、非委任と回答した者に、商業用レコードの二次使用 料の分配制度に関する認知状況や非委任者となっている理由を尋ねた。

1) 商業用レコード二次使用料分配制度の認知状況

まず、商業用レコード二次使用料分配制度については、約 75%が「知っていた」と回答 した。

図 2.15 商業用レコード二次使用料分配制度の認知状況 109

52

20

0 25 50 75 100 125

委任・委託していない

委任・委託している

わからない

有効回答数:181

80

29

0 25 50 75 100

知っていた

知らなかった

有効回答数:109

24

2) レコード製作者の権利管理の非委任の理由

レコード製作者の権利に関して非委任となっている理由は、分配を受けられる方法を知 らない、分配を受けられる団体を知らないなど制度に関する認知・理解が不足していること を示す回答が約45%、委任手続の手間が理由との回答が約40%、放送で使用されないと思 っているか、使用されても少額しか分配を受けられないと感じているとの回答が約 65%と なった。

図 2.16 非委任の理由(複数回答可)

この点、非委任者となっているレコード製作者にヒアリングしたところ、いくつかの類型 が抽出された。まず、アンケートの通り、制度に関する知識・理解の面の問題があり、制度 に対して理解を深めた結果、委任する方向性で社内の検討を進めていると回答した会社が あった。他方で、放送で使用されることがあまりないと考えている会社など委任することの メリットを見いだせないため、あまり制度のことを調べてないといった回答もあった。

12

22

30

16

36

5

0 25 50

どうすれば分配を受けられるかわからないから

制度は知っているが、分配を受けられる団体を知らなかった

委任のための手続が面倒だから

放送で使用されることはないと思うから

放送で使用されても、少ししか分配を受けられないと思うから

有効回答数:80 その他

25

3 権利情報登録に係る関連事例の調査

解決策の仕組みを検討する際に参照すること、仕組みに求められる要件を洗い出すこと を目的として、他の類似登録サービスや他分野における情報登録サービス等の実態・課題等 を調査した。

表 3.1 関連事例一覧

分類 登録者 名称(社名) 区内・外

音楽 主に

レコード会社

ジャパンミュージックデータ 国内 CD ジャーナル/(株)シーディージ

ャーナル ネ ッ ト ク リ エ イ

ーター

ニコニコ動画(ドワンゴ)

ピアプロ レコード製作者・

作詞・作曲家

Auddly(Auddly) 国外

(瑞典)

音楽ファン等 Discogs(Zink Media) 国外

(米)

権利者全般 MusicBrainz 国内外 その他 個人

(名刺管理)

Eight(Sansan) 日本

個人

(家計簿管理)

Moneyforward(Moneyforward)

3.1 情報の登録を伴う関連サービス 3.1.1 音楽分野における関連事例

(1)e-CATS /ジャパンミュージックデータ

1) サービス概要

ジャパンミュージックデータでは、レコード会社・レーベルなどから送られてくるサン プル盤などを基に、無料で、商品情報をデータベース化している。

項目 内容

基本情報 サービス名等 e-CATS

26

サービス開始年 2013 年 4 月 サービス

内容

概要 商品情報や楽曲に関するメタデータのデータ ベースを構築、提供している。

併せて、店頭視聴機や配信サイトなどへの視聴 音源の提供を行っている。視聴音源の作成にあ たっては、同時にフィンガープリントを生成し ている。

ユーザ 権利者 レコード会社・レーベルが中心

利用者 小売店舗、配信事業者、フィンガプリント関連 事業者など

利用料金 データの提供者から料金を取っていない

2) 特徴

e-CATSでは、レコード会社・レーベルから情報の登録に伴い料金を取っていない点が特

徴である。また、レコード会社・レーベルから送られてくるサンプル盤や新譜案内書、レー ベルコピーを基に、データの登録・精査を行っている。特に、ジャパンミュージックデータ では、データの精査に力を入れており、現品(サンプル盤)を基に、人手で二重・三重に、

情報の正確性を確認している。

(2)CDジャーナル

1) サービス概要

CDジャーナルは、株式会社シーディージャーナルが提供する音楽に特化した雑誌・メデ ィアである。

表 3.2 CDジャーナルの概要

項目 内容

基本情報 サービス名 CDジャーナル サービス開始年月 雑誌版:1985年3月

WEB版:2002年2月

サービス 内容

概要 音楽に特化した雑誌・メディア

※レコード会社・レーベル等から送られてくる サンプル盤等を基に、商品情報等をデータベー

27

ス化し、情報検索システムとして、外部に提供 している。

ユーザ 権利者 レコード会社・レーベル 等

利用者 音楽ファン

利用料金 購読料(紙媒体)

広告掲載費

2) 特徴

雑誌版は、日本で発売するオールジャンルの音楽の中から、編集部がピックアップした作 品を紹介している。ターゲット層は、20~60 代の男女である。ウェブ版は、年齢層などの 軸ではターゲット層を設けていないが、コアな音楽ファンが閲覧している。雑誌版同様に、

オールジャンルを取扱っており、注力ジャンルを設けず、すべて同じ扱いで紹介している。

紹介する商品・楽曲は、もともとは、音楽CDが発売された1984年頃からレコード店向 け「CD総カタログ」をメジャー中心に製作していたが、時代の流れとともに、インディー ズが増え、積極的に紹介している。オールジャンルでかつ、メジャーとインディーズ 関係なく紹介していることにメリットを感じたレコード会社やレーベルから、紹介の依頼 が来る。その際、サンプル盤をレコード会社・レーベルから送ってもらい、編集者が実際に 視聴し、記事化する。その過程で、商品情報などのデータが自社に集約化される。なお、個 人・法人に関わらずCDジャーナルでは、楽曲を紹介しており、法人化していないレーベル の情報も保有している。メディアとして商品・楽曲、アーティストのプロモーションが行え る点が高いインセンティブとなり、小規模なレコード製作者・レーベルからも情報が集まっ てくる点が大きな特徴である。

niconico:コンテンツツリー

1) サービス概要

コンテンツツリーとは、ドワンゴが運営するniconicoの投稿作品に対する機能の一つで、

作品の元になった親作品や、作品をもとに作られた子作品をツリー形式で表示するもので ある。2011 年に開始し、現在までサービスを継続している。ニコニコ動画やニコニコ静止

画などniconicoで作品を投稿した人かつプレミアム会員(月額550円)または本人確認を

実施済の無料会員が、自分の作品をツリーに追加できる。登録は本人に限るが、閲覧はすべ ての人が出来る。

表 3.3 ニコニコ動画 コンテンツツリー概要

28

項目 内容

基本情報 サービス名 コンテンツツリー サービス開始年 2011年

サービス 内容

概要 ニコニコ動画など、各種ニコニコサービスに投 稿された作品間の派生関係を明示する機能。

ユーザ 権利者 作品を投稿したネットクリエーターかつニコ ニコサービス有料会員(月額550円)又は本人 確認実施済の無料会員

権利者以外 すべての人(閲覧やコメントが可能)

利用料金 無料

図 3.1コンテンツツリー:一例

29 2) 特徴

真正性を担保するために、コンテンツツリーを登録できるのは、作品を投稿した本人に限 られる。また、コンテンツツリーに登録する方法はとてもシンプルで、作品投稿時もしくは 投稿後に、「親作品として登録する」もしくは、親作品を検索して特定し「この作品の子作 品として登録する」と設定するだけで登録が完了する。親作品の投稿者は、紐づけられた子 作品が不適切であると感じた場合はその子作品とのツリーを消すこともできる。またコン テンツツリーに登録し、さらにniconicoの提供する「クリエイター奨励プログラム」に登録 すると、自分の投稿した作品だけでなく、その子作品の閲覧数やコメント数といった人気も 反映した奨励金が支払われるというインセンティブ設計となっている。

図 3.2コンテンツツリー:親子関係例

30

表 3.4 コンテンツツリーの特徴の概要

真正性等の担保 登録者は投稿者本人(ネットクリエーター)に限られる インセンティブの付与 作品をコンテンツツリーに登録し、さらに「クリエイター

奨励プログラム」に登録しておくと、自身のコンテンツ(親 作品)だけでなく、親作品を利用した他人の他コンテンツ

(子作品)の閲覧数やコメント数も反映した奨励金が得ら れる。

登録者の負担軽減 投稿した動画ページから 3 回程度ボタンを押すだけで登 録できる

(3)ピアプロ

1) サービス概要

ピアプロとは、音声合成ソフト初音ミクなどを製造販売するクリプトン・フューチャー・

メディアが運営するコンテンツ投稿サイトである。「ピアプロ」は「ピアプロダクション(Peer

Production)」の造語であることからも分かるように、クリエイターたちが協業して、新たな

コンテンツを生むというコンセプトのもと運営されている。音声合成ソフトが発売された 当初、クリエーター同士で作品の無断利用などのトラブルになる事例が多発し、それをコミ ュニケーションで解決しようと作られたプラットフォームである。情報を登録できるのは、

作品を投稿する本人のみで、情報を閲覧できるのは本人に限らずサイトを閲覧したすべて の人となっている。

31

図 3.3ピアプロ:トップ画面

表 3.5 ピアプロサービス概要

項目 内容

基本情報 サービス名 ピアプロ サービス開始年 2007年 サービス

内容

概要 クリプトン・フューチャー・メディアが運営す る音楽、歌詞、イラストなどのコンテンツ投稿 サイト

ユーザ 権利者 ピアプロに作品を投稿するネットクリエータ ー本人

権利者以外 すべての人(閲覧やコメントが可能)

利用料金 無料

2) 特徴

ピアプロでは、投稿作品の情報を登録できるのは投稿者自身に限られているため、情報の 真正性は高いと考えられる。作品を投稿する際に投稿者自身が、作品を他者も使ってよいか というライセンス条件を設定できる仕組みになっており、投稿作品は、ピアプロ会員であれ ば投稿者の設定に従って自由に利用することができる。しかし投稿作品を利用し、新たに作

32

品を投稿した場合、元の作品を利用した旨の記載は任意となっている(運営は「使わせても らいました」のメッセージを記載し、元作品のURLを表記することを推奨している)こと や、子作品はサービスをまたいでニコニコ動画でアップロードされているケースが散見さ れることから、作品同士の関係を一目で把握するのは難しくなっている。作品投稿時に記載 する情報は以下の通りで、必須なのは作品タイトル、タグ、ライセンス条件の3つだけとな っており、登録者の負担は非常に少ないと考えられる。

33

図 3.4ピアプロ:作品情報登録画面

表 3.6ピアプロの特徴の概要 真正性等の担保 登録は投稿者本人に限られる インセンティブの付与 特になし

34

登録者の負担軽減 作品カテゴリ、作品タイトル、説明文、タグ、ライセンス 条件が記載でき、必須なのは作品タイトルとタグ、ライセ ンス条件のみ

(4)Auddly

1) サービス概要

Auddly は、楽曲の権利者に対して正確な楽曲権利情報の登録・管理を促し、適正な楽曲

使用料の分配を促進するスウェーデン発のサービスである。音楽プロデューサーやソング ライター、アーティスト、アーティストのマネージャーの経験者である創業者3人が、クリ エーターの支援を行うことを目的に立ち上げた。管理機能として、楽曲権利情報およびメタ データの収集、レーベルコピーの作成支援に加えて楽曲のフレーズや歌詞のアイディアの 保管機能も備えており、クリエーターがAuddlyを利用するだけで楽曲制作に集中できるよ うに設計されている。サービスの利用料金は、個人が無料、レコード会社やマネージメント 会社などの団体は月額85ドル(約9,000円)となっている。

表 3.7Auddly サービス概要

項目 内容

基本情報 サービス名 Auddly サービス開始年 2016年頃 サービス

内容

概要 作詞・作曲家、レコード製作者、音楽関連会社 に向けて、適正な楽曲使用料の流通(配分額の 決定)と正確な楽曲関連情報の管理(楽曲権利 情報およびメタデータの収集、レーベルコピー の作成)を目的としたサービスを提供してい る。

ユーザ 権利者 作詞・作曲家、レコード製作者、実演家、音楽 出版者

権利者以外 -

利用料金 個人:無料

団体:月額85ドル(約9,000円)

Auddlyへログイン後、トップ画面はSONGS(楽曲の一覧)とIDEAS(素材の管理)の2

つのタブに分かれており、右上の NEW SONG というボタンから新規楽曲が登録できる。

35

SONGSでは、自分の携わっている作品が一覧として表示され、楽曲名をクリックすること

で詳細を閲覧・編集できる。IDEAS では、楽曲の素材として音源や歌詞をアップロードす ることができ、一括で管理できる。

図 3.5Auddly:トップページ(楽曲一覧/素材管理)

NEW SONGページでは、楽曲名、自分の権利者としての役割が設定できる。

図 3.6Auddly:楽曲権利情報の登録(1/3)

36

前ページで楽曲名等を入力し、CREATEボタンを押すと、音源の登録、楽曲のステータス 等が一覧表示、登録できる画面が表示される。

図 3.7Auddly:楽曲権利情報の登録(2/3)

CREATORSタブでは、自分の他にこの楽曲の制作に携わったクリエーターを登録できる。

既にAuddlyにサインアップしている人の場合はアカウントをこの楽曲に紐づけ、サイン

アップしていない人の場合はメールアドレスを通じて招待できる。

37

図 3.8Auddly:楽曲権利情報の登録(3/3)

2) 特徴

Auddlyでは音源データをアップロードしたユーザが、その音源を使用してつくられる楽

曲の作成に関わる人のアカウントをinviteし、その楽曲に紐づけていく形で情報を追加 していくため、基本的に権利者のみが登録に関わるという点で登録情報の真正性を担保し ている。楽曲に紐づけられる形で情報が追加されていくので、何度も同じ情報を入力する 手間がない。さらに一部の権利団体に所属している権利者は、公式で認証を実施できるこ とから、より登録情報の確からしさを担保している。Auddlyの各ページの右上からMy

Settingボタンをクリックし、所属している権利管理団体を選択し、自分のIPIもしくは

IPNを入力できる。

38

図 3.9 Auddly;アカウント登録(権利者の本人確認)

2020年9月現在、Auddlyにおいて公式で権利者の本人確認が出来るのは、3か国4団体 に所属している権利者のみとなっている。

図 3.10 Auddly;アカウント登録(権利者の本人確認)連携済み団体

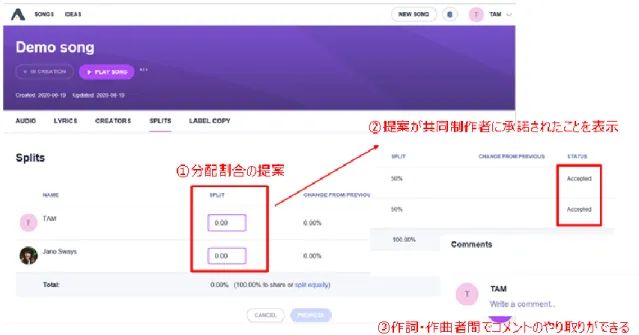

また、Auddlyではサービス利用のインセンティブとして、楽曲が利用された場合の分配 割合の提案機能と、レーベルコピーの生成を促進する機能が提供されている。まず分配割

39

合の提案機能は、SPLITSタブで確認でき、この楽曲の作詞・作曲家間での権利利用料の分 配額の提案・承認をすることができる。この割合決定により、両者が所属している権利管 理団体へスムーズに申請できるように促す意図で作られている。

図 3.11 Auddly:楽曲の作詞・作曲者間での分配割合決定

LABEL COPYタブでは、楽曲の作詞・作曲家及び音楽出版者並びに演奏家、ISRCの情報

を入力することができ、それらをレーベルコピーの形で印刷することができる。このレー ベルコピーにより、各権利者が所属する権利管理団体へ楽曲情報をスムーズに申請でき る。