みずほ米国経済情報

2018年6月号

◆ トピック

米金融政策と通商政策は“次”のステージへ

6月FOMC声明文は、フォワードガイダンスが大幅修正され、

漸進的利上げのみのタカ派的内容。米通商政策は「脅し」

から「実行」へスタイルが変貌

◆ 景気判断

企業業況は堅調。生産コストは上昇傾向

企業業況は堅調な推移が続いている。鉄鋼・アルミ関税の

賦課や国内需要の拡大を背景として、生産コストが上昇し

ていることには留意が必要

1.トピック:米国金融政策と通商政策は“次の”ステージへ

6 月 FOMC は 0.25%利上 げ。フォワードガイダン スを大幅変更 6 月 12・13 日に開催された米連邦公開市場委員会(FOMC)は、5 月議事要 旨(5/23)で示唆していた通り、政策金利の誘導レンジを 0.25%引き上げた ほか、フォワードガイダンスの大幅変更にも踏み切った。これまで声明文に は、「利上げは漸進的」「政策金利はしばらく長期水準を下回って推移」「政策 判断は指標次第」という 3 つの要素から構成されるフォワードガイダンスを 表すパートがあったが、その部分が全削除されたのである。 ただ、「利上げは漸進的」という文言については、イエレン体制からパウエ ル体制に移行する直前の 1 月 FOMC 声明文においてフォワードガイダンス・パ ートとは異なる箇所に追記されており、今回の修正では、そちらが残される 形で漸進的利上げ路線が維持された。 漸進的とは言え、利上げ 一直線のみの方針に 「政策金利はしばらく長期水準を下回って推移」「政策判断は指標次第」と いう 2 つの要素、特に後者がフォワードガイダンスから消えたことは、漸進 的とは言え利上げ一直線の方針を強く示唆するものであり、その点で、今回 の声明文は従来と比べてタカ派的な内容と評価できる。 長期水準を超えるタイ ミングが 2020 年から 2019 年に 「政策金利はしばらく長期水準を下回って推移」という要素が消えた理由 はドットチャートを見れば分かる。2018-19 年の微修正によって、ドットの中 央値で示される政策金利が長期水準を超えるタイミングが 2020 年から 2019 年に前倒しされた。 2019 年からは、毎回記 者会見を実施 加えて今回の FOMC では、2019 年 1 月の FOMC から毎回、記者会見を開く ことが決められた(見通しは従来通り、四半期ごと)。政策変更が市場に予期 せぬショックを与えないことを是とするなら、市場参加者との対話の機会と なる記者会見がある FOMC の方が、記者会見のない FOMC よりも政策変更しや すいだろう。利上げ一直線の FOMC が来年、会合ごとに 0.25%の利上げを行え ば、今回のドットチャートに示された 2019 年末時点の政策金利水準は 4 月に 達成される。 パウエル議長が説明したように、記者会見の頻度変更はそれ自体政策スタ ンスと無縁であるが、ドットチャートの微修正と相まって、「政策金利はしば らく長期水準を下回って推移」するとのフォワードガイダンスを消し去る潜 在的な要因になっているようだ。 今後の焦点は緩和的ス タンスの行方 今回のフォワードガイダンス大幅修正によって、米金融政策は一歩、ステ ージを進めた。今後の焦点は、いつ「金融政策は緩和的」という文言が声明 文から消えるかである。緩和的スタンスが消えれば、FOMC が考える中立金利 水準が判明し、その後の利上げは「引き締め」に変わる。「引き締め」的な漸 進的利上げ路線は続くのか。注目度は極めて高い。 加、墨、EUに鉄鋼・ アルミ関税賦課。変貌 する米通商政策のスタ 通商政策も、ステージが進んだ。トランプ政権は、6 月 1 日より、カナダ、 メキシコ、EUに対して鉄鋼・アルミ関税を賦課することとした。トランプ 政権の通商政策は今や、「関税を賦課して欲しくなければ米国に有利な通商案対中制裁としての関税 賦課決定。対象品目は 最大 4,500 億ドルに達 する恐れも 6 月 15 日には、対中制裁としての関税賦課(総額 500 億ドル)が決定した。 第一弾として 7 月 6 日より、総額 340 億ドル、818 品目に 25%の関税が賦課 される。第二弾は総額 160 億ドル、284 品目であり(時期未定)、最先端技術 分野に関する中国の産業政策「中国製造 2025」の影響下にある品目をターゲ ットとしている。 米国の決定に対し、中国は米国同様の規模・スケジュールによる対抗措置 を発表した。トランプ大統領はこれを受けて関税対象品目を 2,000 億ドル追 加する準備をライトハイザー米通商代表に指示した(6/19)。加えてトランプ 大統領は、仮に中国がさらなる対抗措置を取る場合、別途、関税対象品目を 2,000 億ドル追加すると警告した。最大で 4,500 億ドルの中国からの輸入品に 関税がかかることになり、2017 年の中国からの輸入総額(財のみ、5,0550 億 ドル)の 9 割に達する。 図表 1 政策金利見通し(ドットチャート) (資料)FRB より、みずほ総合研究所作成 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ ◇ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ◇ ● ● ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ ◇ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ● ◇ ◇ ● ● ● ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ◇ ・・・・・・ ● ・・・・・・・・・・・・・・ ◇ ・・・・・・・・・・●・・・・・・・・ ◇ ◇ ◇ ● ● ● ◇ ◇ ◇ ◇ ◇ ● ● ● ● ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ◇ ・・・・・・ ● ・・・・・・・・・・・・・・ ◇ ・・・・・・・・・・●・・・・・・・・ ◇ ◇ ● ● ● ● ◇ ● ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━◇ ◇ ◇ ◇ ◇━━━● ● ● ● ●━━━━ ◇ ◇ ◇ ◇ ◇ ● ● ● ● ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・◇・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ◇ ◇ ◇ ◇ ・・・・● ● ● ●・・・・・ ◇ ● ◇ ● ◇ ◇ ● ● ◇ ● ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ◇ ・・・・・・・・・ ● ・・・・・・・ ◇ ◇ ◇ ◇ ◇ ◇ ● ● ● ● ● ● ● ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・◇・・・・・・・・・・ ● ・・・・・・・ ◇ ◇ ◇ ◇ ◇ ◇ ● ● ● ● ● ◇ ● ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ ● ● ● ● ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ◇ ◇ ◇ ◇ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 2018年末 2019年末 2020年末 長期 1.00 0.50 0.00 2.50 2.00 1.50 4.00 3.50 3.00 (%) 5.00 4.50 ● 2018/6 ◇ 2018/3

2.経済指標解説

(1)業況 :企業業況は堅調な推移が継続

4~6 月期のGDPナウ は 5%近くの高成長を 予想 5 月の企業業況は、堅調な推移が継続している。 アトランタ連銀が公表するGDPナウによれば、4~6 月期の実質成長率は 前期比年率+4.7%(6/20 時点)と、5%近い高成長が示されている。4、5 月 の各経済指標をみると、生産、設備投資は好調さを維持している。住宅投資 については引き続き弱含みが続いたものの、大幅な減速感はみられず、横ば いまたは小幅な低下にとどまるだろう。個人消費については、所得の増加を 背景に、1~3 月期の伸び悩みから増勢を取り戻すとみている。 製造業ISM指数は 3 カ月ぶりに上昇 5 月の製造業ISM指数は 58.7(前月:57.3)と 3 カ月ぶりに上昇した(図 表 4)。景気判断の基準となる 50 を上回って推移しており、製造業の業況は堅 調さが継続している。生産、雇用、受注残に加え、新規受注の項目も上昇し ており、先行きも良好な水準が続く見通しだ。調査対象の全 18 業種中、16 業種で業況の改善が報告された(前月:17 業種)。補助項目の一つである輸出 受注指数は、3 カ月連続で低下した。 企業のコメントには、米中間の貿易摩擦による影響を懸念する声が継続し てみられる。また、国内需要の強まりを背景に、素材価格の上昇や、その価 格転嫁が進んでいることが指摘されている。 鉱工業生産指数は小幅 に低下 5 月の鉱工業生産指数は、前月比▲0.1%(前月同+0.9%)と、小幅に低下 した。産業別にみると、製造業は前月比▲0.7%の大幅な減産となった(図表 5)。耐久財では一次金属などの金属系や機械、電気機械が、非耐久財ではア パレル、石油・石炭製品などが押し下げた。 自動車については、同▲6.5%(前月同▲2.2%)と大幅に低下した。部品 製造工場の火災に伴い部品調達が困難になったとして、大手企業の一部工場 が閉鎖されたことが一因になったと推察される。 鉱業は前月比+1.8%、公益(電力・ガス)は前月比+1.1%と、ともに上 昇が続いた。 非製造業ISM指数は 4 カ月ぶりに上昇 5 月の非製造業ISM指数は 58.6(前月:56.8)と 4 カ月ぶりに上昇し、 高水準での推移が継続している(図表 5)。内訳をみると、新規受注、雇用な どほとんどの項目が上昇した。なかでも入荷遅延や在庫過剰の項目は上昇幅 が大きく、企業のコメントには、トラック運転手の不足で供給に遅延が生じ ているといった指摘がみられた。業種別にみると、調査対象の全 18 業種中、 14 業種で業況が改善した(前月:18 業種)。(資料)米国商務省、ISM、FRB、各地区連銀等より、みずほ総合研究所作成 図表 2 実質GDP成長率 (資料)米国商務省より、みずほ総合研究所作成 図表 3 製造業ISM指数 (資料)ISMより、みずほ総合研究所作成 図表 4 鉱工業生産指数(製造業) (資料)FRBより、みずほ総合研究所作成 図表 5 非製造業ISM指数 (資料)ISMより、みずほ総合研究所作成 図表 6 景気の全体感を示す主要統計 ▲ 2 ▲ 1 0 1 2 3 4 5 7-9 10-12 1-3 4-6 7-9 10-12 1-3 2016 2017 2018 政府支出 純輸出 在庫投資 設備投資 住宅投資 個人消費 (年/四半期) (前期比年率、%) 48 50 52 54 56 58 60 62 64 17/5 17/8 17/11 18/2 18/5 新規受注 生産 雇用 入荷遅延 在庫 総合指数 (年/月) 101 102 103 104 105 17/5 17/8 17/11 18/2 18/5 (2012=100) (年/月) 48 50 52 54 56 58 60 62 64 17/5 17/8 17/11 18/2 18/5 新規受注 事業活動 雇用 入荷遅延 総合指数 (年/月) 2017 Q2 2017 Q3 2017 Q4 2018 Q1 2018/1 2018/2 2018/3 2018/4 2018/5 2018/6

成長率 実質GDP成長率 前期比年率、% 3.1 3.2 2.9 2.2 n.a. n.a. n.a. n.a. n.a. n.a.

個人消費 前期比年率、% 3.3 2.2 4.0 1.0 n.a. n.a. n.a. n.a. n.a. n.a.

住宅投資 前期比年率、% ▲ 7.3 ▲ 4.7 12.8 ▲ 2.0 n.a. n.a. n.a. n.a. n.a. n.a.

設備投資 前期比年率、% 6.7 4.7 6.8 9.2 n.a. n.a. n.a. n.a. n.a. n.a.

純輸出 寄与度、%Pt 0.2 0.4 ▲ 1.2 0.1 n.a. n.a. n.a. n.a. n.a. n.a.

在庫投資 寄与度、%Pt 0.1 0.8 ▲ 0.5 0.1 n.a. n.a. n.a. n.a. n.a. n.a.

企業業況 製造業ISM指数 DI(基準=50) 55.8 58.7 58.7 59.7 59.1 60.8 59.3 57.3 58.7 n.a. 非製造業ISM指数 DI(基準=50) 57.2 56.3 57.7 59.4 59.9 59.5 58.8 56.8 58.6 n.a. ニューヨーク(NY)連銀/現状 DI(基準=0) 8.4 20.2 22.9 17.8 17.7 13.1 22.5 15.8 20.1 25.0 フィラデルフィア(PHL)連銀/現状 DI(基準=0) 28.4 23.7 27.0 23.4 22.2 25.8 22.3 23.2 34.4 n.a. 生産活動 鉱工業生産指数 前期比、% 1.2 ▲ 0.4 1.9 0.6 ▲ 0.3 0.4 0.5 0.9 ▲ 0.1 n.a. 石油・ガス掘削 2012年=100 69.2 68.5 65.0 69.7 65.8 70.3 73.1 75.3 78.2 n.a. ハイテク製造業 2012年=100 138.6 138.0 143.1 144.1 144.4 143.5 144.4 147.0 147.3 n.a. 自動車(組立台数ベース) 年率、百万台 11.43 10.50 10.95 11.45 10.79 11.54 12.03 11.60 10.45 n.a. 他の製造業 2012年=100 99.2 98.8 100.0 100.1 99.3 100.7 100.2 101.0 100.9 n.a.

(2)家計部門:雇用情勢の改善が持続、個人消費は好調

雇用者数は伸び拡大 雇用情勢の改善が続く一方、賃金の伸びは緩やかなペースにとどまってい る。5 月のコア小売売上高は大幅に増加した。住宅着工件数は変動の大きい集 合住宅が押し上げ、大幅に増加した。 5 月の非農業部門雇用者数は前月差+22.3 万人(前月:同+15.9 万人)と 増加幅が拡大した(図表 8)。3 カ月移動平均でみても、前月差+17.9 万人と 安定したペースでの雇用者数の増加が続いている。 業種別の内訳をみると、財部門では建設業の増加幅が拡大し、製造業も安 定した伸びとなった。サービス部門では、小売業の増加幅が前月差+3.1 万人 と大きく拡大したほか、医療・福祉関連サービス業や、余暇・娯楽関連サー ビス業が全体を押し上げた。 失業率は 3%台の推移 が継続 5 月の失業率は 3.8%(前月:3.9%)と、3%台での推移が続いた。また、 意図せざるパートタイム労働者などを含む広義失業率(U-6)も、7.6%(前 月:7.8%)と低下した。 時間当たり平均賃金は 小幅に上昇ペースが加 速 5 月の時間当たり賃金は、前月比+0.3%(前月:同+0.1%)と、小幅に上 昇ペースが加速した(図表 9)。前年比で見ると+2.7%(前月:同+2.6%) と、雇用情勢の改善に比べて加速感に欠ける。同じく賃金指標である雇用コ スト指数(賃金・俸給ベース)は、1~3 月期で前年比+2.9%と上昇ペースが 高まっている。 実質個人消費は増加。 小売は大幅に増加、自 動車販売は減少基調 4 月の実質個人消費は前月比+0.4%と増加し、堅調な推移が続いている。 前月に高い伸びとなった耐久財消費は減速したものの、非耐久財、サービス 消費は安定した伸びで推移した。 5 月の小売売上高は、前月比+0.8%(前月:+0.4%)と大幅に増加した(図 表 10)。新車販売台数については、5 月は年率 1,691 万台(4 月:1,717 万台) と、減少基調にある。コア小売売上高(自動車・ガソリン・建設資材小売業、 外食サービス業を除く)は同+0.5%(前月:同+0.6%)と高い伸びで推移 した。健康・医療や衣料品の項目が押し上げた。 消費者信頼感指数は 3 カ月ぶりに上昇。高水 準が継続 6 月のミシガン大学消費者信頼感指数(速報値)は 99.3(前月確報値:98.0) と 3 カ月ぶりに上昇した。内訳をみると、現状指数が 117.9(前月確報値: 111.8)、期待指数は 87.4(前月確報値:89.1)と、先行きについての判断は 小幅に低下した。6 月のガソリン価格(6/21 時点)は 1 ガロン 2.9 ドルと高 止まりを続けているが、消費者マインドを下押ししている様子はない。 住宅着工は大幅に増加、 集合住宅が押し上げ 5 月の住宅着工件数は年率 135.0 万件(前月比+5.0%)と、前月から大幅 に増加した(図表 11)。戸建てが同 93.6 万件と前月(同 90.1 万件)から増加 し、堅調さを維持した。集合住宅も同 40.4 万件と前月(同 36.3 万件)から 大幅に増加したが、変動が大きいため、均してみればほぼ横ばい圏での推移 が続いている。先行指標となる 5 月の住宅着工許可件数は同 130.1 万件(前 月比▲4.6%)と 2 カ月連続で減少しており、力強さに欠ける。図表 7 雇用統計 (資料)米国労働省より、みずほ総合研究所作成 図表 8 時間当たり賃金 (資料)米国労働省より、みずほ総合研究所作成 図表 9 小売売上高 (資料)米国商務省より、みずほ総合研究所作成 図表 10 住宅着工件数 (資料)米国商務省より、みずほ総合研究所作成 図表 11 家計部門の主要統計 (資料)米国労働省、米国商務省、Autodata、ミシガン大、カンファレンスボード、NAR、NAHB よりみずほ総合研究所作成 3.6 3.8 4.0 4.2 4.4 4.6 4.8 5.0 0 5 10 15 20 25 30 35 17/5 17/8 17/11 18/2 18/5 非農業部門雇用者数 失業率(右目盛) (%) (前月差、万人) (年/月) 2.2 2.4 2.6 2.8 3.0 17/5 17/8 17/11 18/2 18/5 (前年比、%) (年/月) ▲ 0.4 ▲ 0.20.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8 2.0 17/5 17/8 17/11 18/2 18/5 コア 自動車・建材・ガソリン・外食 (前月比、%) (年/月) 100 110 120 130 140 17/5 17/8 17/11 18/2 18/5 (年率、万件) (年/月) 2017 Q2 2017 Q3 2017 Q4 2018 Q1 2018/1 2018/2 2018/3 2018/4 2018/5 2018/6 雇用環境 非農業部門雇用者数 前期差、千人 158 184 185 211 176 324 155 159 223 n.a. 失業率 % 4.3 4.3 4.1 4.1 4.1 4.1 4.1 3.9 3.8 n.a. 代替的失業率(U6) % 8.5 8.5 8.0 8.1 8.2 8.2 8.0 7.8 7.6 n.a. 時間当たり賃金 前期比、% 0.6 0.8 0.5 0.8 0.3 0.1 0.2 0.1 0.3 n.a. 前年比、% 2.5 2.6 2.5 2.7 2.8 2.6 2.6 2.6 2.7 n.a. 個人消費 小売売上高 前期比、% 0.6 1.1 2.3 0.4 ▲ 0.1 0.1 0.7 0.4 0.8 n.a. コア小売 前期比、% 1.2 1.1 1.7 0.5 ▲ 0.2 0.3 0.5 0.6 0.5 n.a. 新車自動車販売台数 年率、百万台 16.85 17.16 17.82 17.24 17.16 17.08 17.48 17.17 16.91 n.a. 実質個人消費 前期比年率、前月比% 3.3 2.2 4.0 1.02 ▲ 0.2 ▲ 0.1 0.5 0.4 n.a. n.a. ミシガン大消費者信頼感 1966年Q1=100 96.4 95.1 98.4 98.9 95.7 99.7 101.4 98.8 98.0 99.3 カンファレンスボード消費者信頼感 1985年=100 118.1 120.3 126.0 127.1 124.3 130.0 127.0 125.6 128.0 n.a. 住宅市場 住宅着工件数 年率、千戸 1,171 1,172 1,259 1,317 1,334 1,290 1,327 1,286 1,350 n.a. 住宅着工許可件数 年率、千戸 1,257 1,271 1,329 1,355 1,366 1,323 1,377 1,364 1,301 n.a. 新築住宅販売件数 年率、千戸 604 584 655 655 633 659 672 662 n.a. n.a. 中古住宅販売件数 年率、千戸 5,547 5,403 5,593 5,507 5,380 5,540 5,600 5,450 5,430 n.a.

(3)企業投資・外需・政府部門:設備投資は増勢継続、貿易赤字は縮小

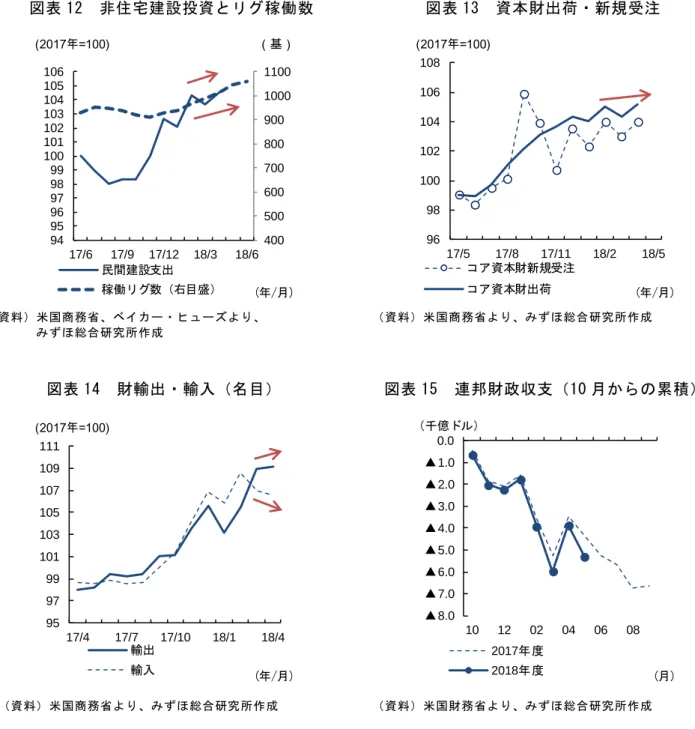

掘削投資は緩やかに増 加。建設投資は底堅く 推移 堅調な企業業況を背景に、設備投資は緩やかな増勢が継続している。先行 指標である資本財受注は、増勢に加速感はないものの、高水準での推移が続 いている。 石油・天然ガス等のリグ稼働数は緩やかな増加が続いている(図表 13)。4 月の民間建設投資(住宅以外)は、前月から小幅に増加し、底堅い推移が続 いている。用途別にみると、商業が押し下げたものの、宿泊、オフィスなど がプラスに寄与した。 耐久財受注は 3 カ月ぶ りに減少。コア資本財 は新規受注・出荷とも に緩やかな増勢が継続 4 月の耐久財受注は、前月比▲1.6%(前月:同+2.7%)と 3 カ月ぶりに減 少した。変動の大きい航空機等、輸送用機器を除くベースでは同+0.9%と増 加した。輸送用機械以外の個別項目をみると、機械(同▲0.7%)が減少した ものの、加工金属(同+1.8%)や電気設備等(同+1.8%)をはじめ、他の 多くの業種が押し上げた。 機械関連設備投資の先行指標となるコア資本財(国防・航空機除くベース) の新規受注は、前月比+1.0%(前月同▲1.0%)と増加した。コア資本財の 出荷も同+0.9%(前月同▲0.7%)と増加しており、高い水準での推移が続 いている(図表 14)。 貿易赤字は 2 カ月連続 で縮小、対中貿易赤字 は大幅に縮小 4 月の貿易赤字額は 462 億ドル(前月:472 億ドル)となり、2 カ月連続で 赤字幅が縮小した。 4 月の実質財輸出は小幅に増加した(図表 15)。飲食料品、工業資材などは 堅調な伸びとなったが、資本財や自動車・関連部品が下押しした。実質財輸 入は 2 カ月連続で減少した。自動車・関連部品の下押しが続いたほか、消費 財が大きく押し下げた。 主要国(2018 年為替報告書における監視対象国、除くスイス)向けの貿易 赤字をみると、拡大傾向は弱まっている。対中貿易赤字の縮小が主因とみら れる。対中輸出入額はともに減少したものの、輸入の減少額が輸出の減少額 を大きく上回った。カナダ、フランスを除くEU諸国などでは貿易赤字が拡 大した(以上、季調値ベース)。 5 月 31 日、米国はEU、カナダ、メキシコに対し、関税賦課の適用免除を 延長しないことを決定した。6 月 1 日から上記の地域・国に対し、鉄鋼・アル ミ関税が賦課される。 累積連邦財政赤字は前 年を上回る 2018 会計年度(2017 年 10 月~2018 年 4 月まで)の累積財政赤字額は、5,322 億ドルと 2017 会計年度(4,329 億ドル)を上回った(図表 16)。図表 12 非住宅建設投資とリグ稼働数 (資料)米国商務省、ベイカー・ヒューズより、 みずほ総合研究所作成 図表 13 資本財出荷・新規受注 (資料)米国商務省より、みずほ総合研究所作成 図表 14 財輸出・輸入(名目) (資料)米国商務省より、みずほ総合研究所作成 図表 15 連邦財政収支(10 月からの累積) (資料)米国財務省より、みずほ総合研究所作成 図表 16 企業投資・外需部門等の主要統計 (資料)各地区連銀、米国商務省、米国財務省よりみずほ総合研究所作成 (2017年=100) (基) 400 500 600 700 800 900 1000 1100 94 95 96 97 98 99 100 101 102 103 104 105 106 17/6 17/9 17/12 18/3 18/6 民間建設支出 稼働リグ数(右目盛) (年/月) (2017年=100) 96 98 100 102 104 106 108 17/5 17/8 17/11 18/2 18/5 コア資本財新規受注 コア資本財出荷 (年/月) (2017年=100) 95 97 99 101 103 105 107 109 111 17/4 17/7 17/10 18/1 18/4 輸出 輸入 (年/月) ▲8.0 ▲7.0 ▲6.0 ▲5.0 ▲4.0 ▲3.0 ▲2.0 ▲1.0 0.0 10 12 02 04 06 08 2017年度 2018年度 (千億ドル) (月) 2017 Q2 2017 Q3 2017 Q4 2018 Q1 2018/1 2018/2 2018/3 2018/4 2018/5 2018/6 設備投資 コア資本財 受注金額 前期比、% 1.8 3.3 0.9 0.4 ▲ 1.2 1.6 ▲ 1.0 1.0 n.a. n.a. コア資本財 出荷金額 前期比、% 1.8 2.5 2.7 0.7 -0.3 1.0 -0.7 0.9 n.a. n.a. 非住宅建設支出 前期比、% ▲ 1.0 ▲ 1.7 1.9 3.0 ▲ 0.5 2.2 ▲ 0.6 0.8 n.a. n.a. NY連銀 6か月先設備投資判断 20.6 17.0 27.1 32.0 34.8 31.9 29.4 25.2 29.5 27.1 PHL連銀 6か月先設備投資判断 32.8 39.0 38.5 S 36.2 40.4 35.9 29.8 21.6 n.a. 輸出入 貿易収支 10億ドル ▲ 137 ▲ 133 ▲ 148 ▲ 156 ▲ 53 ▲ 56 ▲ 47 ▲ 46 n.a. n.a. 輸出 10億ドル 580 589 606 619 203 206 211 211 n.a. n.a. 輸入 10億ドル 716 722 754 775 255 262 258 257 n.a. n.a. 実質財輸出 2015年=100 103.7 104.0 106.4 107.5 105.1 107.1 110.5 110.3 n.a. n.a. 実質財輸入 2015年=100 104.0 104.4 108.1 109.2 108.2 110.3 109.1 108.6 n.a. n.a. 財政 財政収支 10億ドル 4 ▲ 143 ▲ 225 ▲ 375 49 ▲ 215 ▲ 209 214 ▲ 147 n.a. 歳入 10億ドル 1,035 807 770 727 361 156 211 510 217 n.a. 歳出 10億ドル 1,031 950 994 1,102 312 371 420 296 364 n.a.

(4)物価動向:コアインフレ率は緩やかな上昇基調が継続

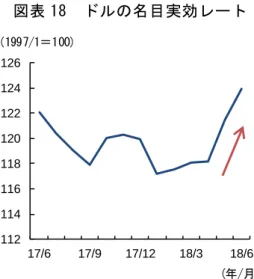

輸入物価上昇率は大幅 にプラス幅が拡大 コアインフレ率を表す各指標は、緩やかな上昇基調が続いている。 5 月の輸入物価上昇率は前年比+4.3%(前月同+3.6%)と大きく加速した。 資本財価格上昇率は前月から小幅に減速したものの、消費財価格上昇率は加 速した。コア輸入物価(除く燃料)は前月並みの上昇率で推移した。5 月の原 油価格(WTI)は、中東情勢の先行きの不透明化などを背景に高騰してい たが、足元では緩やかに低下している(図表 18)。ドルの実効為替レートは足 元で急激に上昇しており(図表 19)、ドル高の進行が輸入物価を下押しする可 能性には留意が必要だ。 コア生産者物価指数は プラス幅が拡大 5 月の最終需要・生産者物価指数(PPI)は、前年比+3.1%(前月同 +2.6%)と、プラス幅が拡大した。原油価格の上昇を背景に、エネルギー価 格が大きく押し上げた。食品・エネルギーを除くコアPPIは同+2.4%(前 月同+2.3%)と小幅に伸びが高まり、前年比プラス幅は拡大傾向にある。物 品輸送サービス価格がプラスに寄与した。 消費関連のコア物価上 昇率はほぼ横ばい 消費関連のコア物価上昇率は緩やかに加速している。 4 月のPCEデフレーター上昇率は、前年比+2.0%と前月から横ばいで推 移した。コアPCEデフレーター上昇率についても、前年比+1.8%と横ばい だった。 5 月のコアCPIは、前月比+0.2%と小幅に上昇した。中古車価格の下押 しが続いた一方、医療関連品目が押し上げ、財物価は小幅な下落にとどまっ た。また、航空料金を中心とした交通サービス物価の下押し効果がはく落し、 サービス物価の上昇ペースは小幅に加速した。 コアCPIは前年比+ 2%台の推移が継続 前年比ベースでみると、5 月のコアCPIは+2.2%(前月:同+2.1%)と 小幅に上昇率が加速し、2%台での推移が続いた(図表 20)。コアCPIのプ ラス幅拡大は、5 月のコアPCEデフレーター上昇率の加速を示唆している。 消費者の中期的なイン フレ見通しは上昇 ミシガン大によれば、6 月の消費者インフレ見通しは 1 年先が 2.9%(前月 確報値:2.8%)と小幅に上昇した。5 年先は 2.6%(前月確報値:2.5%)と、 5 カ月ぶりに上昇した。 鉄鋼・アルミ関税の賦 課が各物価指標を押し 上げ 鉄鋼・アルミ関税の賦課による、各物価指標への押し上げが継続している ようだ。5 月の輸入物価は鉄鋼が前月比+1.5%(前月同+3.7%)と上昇が続 いた。一方、鉄鋼製品は同+0.3%(前月同▲0.3%)と小幅な上昇にとどま った。また、4 月には影響が確認できなかったアルミ・同製品については、5 月は前月比+5.1%(前月同▲1.7%)と大幅に上昇した。 生産者物価については、鉄鋼が前月比+2.5%(前月同+3.47%)、アルミ・ 同製品は前月比+5.0%(前月同+1.8%)と大幅に上昇した。4 月時点では輸 入物価、生産者物価ともに鉄鋼を中心とした影響のみがみられたが、5 月には アルミ・同製品にも影響が表れた格好だ。6 月 1 日以降は、5 月末まで適用を 免除されていた地域に対しても関税の適用が開始されるため、今後も生産コ図表 17 原油価格(WTI) 図表 18 ドルの名目実効レート (資料)セントルイス連銀より、みずほ総合研究所作成 (資料)セントルイス連銀より、みずほ総合研究所作成 図表 19 CPI 図表 20 期待インフレ率(長期) (資料)米国商務省より、みずほ総合研究所作成 (資料)ミシガン大、FRBより、みずほ総合研究所作成 図表 21 物価の主要統計 (注)原油価格とFRB名目実効レート(ドル)の直近月はデータベースへのアクセス時点で得られる直近値。 (資料)米国商務省、米国労働省、ダラス連銀、ミシガン大、FRB、セントルイス連銀より、みずほ総合研究所作成 36 41 46 51 56 61 66 71 17/6 17/9 17/12 18/3 18/6 (ドル/バレル) (年/月) 112 114 116 118 120 122 124 126 17/6 17/9 17/12 18/3 18/6 (1997/1=100) (年/月) 0.5 1.0 1.5 2.0 2.5 3.0 17/5 17/8 17/11 18/2 18/5 総合 コア (前年比、%) (年/月) 1.5 2.0 2.5 3.0 17/6 17/9 17/12 18/3 18/6 消費者(ミシガン大、今後5年) 金融市場(BEI,5年先5年) (前年比、%) (年/月) 2017 Q2 2017 Q3 2017 Q4 2018 Q1 2018/1 2018/2 2018/3 2018/4 2018/5 2018/6 消費者物価 消費者物価指数 前年比、% 1.90 1.97 2.12 2.21 2.07 2.21 2.36 2.46 2.80 n.a. コア消費者物価指数 前年比、% 1.77 1.69 1.75 1.93 1.82 1.85 2.12 2.14 2.24 n.a. PCEデフレーター 前年比、% 1.55 1.50 1.68 1.76 1.65 1.68 1.97 1.97 n.a. n.a. 前期比、% 0.07 0.38 0.67 0.63 0.36 0.14 0.04 0.22 n.a. n.a. コアPCEデフレーター 前年比、% 1.52 1.35 1.50 1.62 1.51 1.52 1.83 1.80 n.a. n.a. 前期比、% 0.23 0.33 0.48 0.57 0.26 0.17 0.15 0.16 n.a. n.a. 刈込平均 PCEデフレーター 前年比、% 1.72 1.62 1.65 1.70 1.69 1.67 1.74 1.73 n.a. n.a. インフレ期待 ミシガン大(今後5年間) % 2.4 2.5 2.4 2.5 2.5 2.5 2.5 2.5 2.5 2.6 BEI(5年先5年) % 1.94 1.94 1.99 2.18 2.15 2.24 2.16 2.21 2.18 n.a.

雇用コスト 雇用コスト指数(除く業績連動) 前年比、% 2.4 2.5 2.6 2.6 n.a n.a n.a n.a n.a n.a

時間当たり報酬 前年比、% 0.8 1.1 3.0 2.6 n.a n.a n.a n.a n.a n.a

単位労働コスト 前年比、% ▲ 0.6 ▲ 0.4 1.8 1.3 n.a n.a n.a n.a n.a n.a

その他の 原油価格(WTI) ドル/バレル 46.0 51.7 60.5 64.9 64.8 61.4 64.9 68.6 67.0 66.1

2 0 1 8 年 6月 22日 発 行 欧 米 調 査 部 主 席 エ コ ノ ミ ス ト 小 野 亮 03-3591-1219 makoto.ono@mizuho -r i.co.jp 欧 米 調 査 部 エ コ ノ ミ ス ト 田 村 優 衣 03-3591-1418 yui.tamura@mizuho -r i.co.jp ●本資料は情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではありませ ん。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、 確実性を保証するものではありません。本資料のご利用に際しては、ご自身の判断にてなされますよう お願い申し上げます。また、本資料に記載された内容は予告なしに変更されることもあります。なお、