アメリカ経済における 政策変化の効果の計量分析*)

細内勇

1.序

西欧諸国の多くが高い失業率と高い物価上 昇率に悩んでいるのに対して,アメリカ経済 は,1982年以降順調な景気拡大傾向を示して おり,雇用機会は年率2.2%で拡大している。

一方,GNPデフレークの年平均成長率は3.3

%と,他の西欧諸国の4.5%よりも低く,安 定したインフレ率を示している。他の西欧諸 国においては,失業率は1970年以降上昇して いるが,アメリカの失業率は,1960〜1980年 間においては他の西欧諸国の失業率よりも高 かったが,1982年11月からの景気拡大期にお いて,失業率は1982年の10.6%から1988年に は5.3%近くまで減少している。これは先進 工業国では日本についで二番目に低い失業率 である。又この期間における物価上昇率は年 率で3〜4%であり,1975〜1980年の景気拡 大期よりも4%も低く,はるかに物価は安定 している。このことは,1980年代において,他 の西欧諸国が比較的高い失業率と比較的高い 物価上昇率を経験しているのと対照的である。

アメリカ経済において,1987年の約6%の 失業率の下では,さらに失業率を下げると激 しいインフレーションが生じることが懸念さ れたが,1988年にも大きなインフレーション を伴うこともなく失業率を下げることに成功

している。これは1970年代のスタグフレーシ ョンの時期と異なり,1980年代後半には,失 業率とインフレーションとのトレード・オフ

の関係を示す曲線が下方にシフトしているこ

1)

とを示している。

次節以降,コントロールの方法を用いて,

アメリカ経済における1986〜1988年の目標変 数として失業率或いは物価上昇率を仮定し,

目標変数と財政政策変数或いは金融政策変数 の政策手段との間の関係を計測する。又財政 政策変数或いは金融政策変数が変化したとき に,他の経済変数がどのように変化するかを 調べる。

2.可変なパラメータのモデルのコントロール システムが線形で,評価(損失)関数が二 次式で与えられるコントロール問題の解は次 によって与えられる。いま,線形なシステムは,

(1)プ′=Afプト1+風萄+Cf勾+的

で与えられるとする。ここで,プfはn xl状 態ベクトル,勘はmxl政策手段ベクトル,

勾はJ xl(政策手段以外の)外生変数ベク トル,4「臥 CJ は未知のパラメータ,的 は撹乱項ベクトルである。そして,評価(損 失)関数の期待値は

r

(2)£(∑∂′〔飯一夕/) 晰bl一夕1)+(和一為)

′=l

A舟「為)〕)

で与えられるとする。ここで,力は目標値,

昭 は目標値に対するウ羊イトを示すnx n 行例,ガ′ は政策手段の目標値,Af はそのウ エイトを示すmxm行列,∂′は割引率である。

この線形なシステムでパラメータが可変な場 合のコントロール問題の解は次によって与え

られる。

( 3 ) Xt=G

tYt

ー1 +gt t= 1 , T ( 4 ) Gt =

ー(At+B; Kt B t )

一1 B ;KtAt

t= 1

, ・・ ,・T

( 5 ) Kt ‑1 =Wi

ー 1+A; KtAt+G; B~ KtAt t=

1 ,一T

( 6 ) KT=WT

( 7 ) gt= ー (At+B~ Kt B t )

一1( B ; Kt CtZ t +B; kt‑At

ぬ)t=

1 , ・・・,T.

(叫ん‑1=‑W

t

ーt Y t

ー1+itB; Kt At+

A~ Kt Ct Zt+A~ k t t=

1 ,… ,T ( 9 )

kT = ‑

W1 Y T

そして,パラメータの行列

Dt =(At

,B t

,Ct )

をめ=(α1

1> a12' "a1 n

,bll".b 1 m

,C l l " ' C 1 1

,・,

an

1… α n n

,bn 1 … bnm

,C n 1

・・・C n l )

とし,可変なパラメータをもっモデルが次によって 与えられるとする。

( 1 0 ) Yt= (

ん①仇) d t + U t U t " " ' ( 0 , L t )

。 1 ) dt=d t ‑ 1 +et

e t " " ' ( 0

,Vt )

do" " '

(do

,(0)

ここで,各方程式間にわたるパラメータ及び 撹乱項の分散共分散行列 ,

Vt

,00' L t

のう ち,共分散の項がゼロであると仮定すると,可変なパラメータの値は,次の各方程式のパ ラメータに関するカルマンフィルターアルゴ リズムによって計算することができる。

(

1 均 c f t = d } ‑ 1 +局 (y}-w~d}- 1 )

。功 k} =P/Wt(w~ P/ Wt+ σ D

一 l( 1 4 ) O}=Pl‑

k}W~ P/

( 1 5 ) Pt=Q} ‑1

+V / i=

1 ,・ ー

,n

ここで ,cf t = ( a i l " ' a i n

,b i

1"'bi m

,C i

1"'C

i/)で ある。次節でコントロールの計算に用いる

R . C .

フェア( R .C . F a i r )

のモデルは非線形なモデ ルであるので,数値的にモデルを線形化した 後に上述のコントロールの計算を行う。3 .

アメリカ経済の政策変化の効果のコント ロールシミュレーション第二節で述べられているコントロールの方 法を,

Appendix

に与えられているフェアモ デルに応用して,アメリカ経済における1 9 8 6

" " ' 1 9 8 8

年の短期的な失業率とインフレーショ ンとの間の関係を計測するとともに,政策手 段としての財政政策変数或いは金融政策変数 がどのように変化するかを調べる。フェアモ デルは,マネーサプライ,非借入準備,財務 省証券利子率等の金融政策手段の変数を外生 変数或いは内生変数にすることによって幾つ かの形を考えることができる。すべての金融 政策手段が内生化される場合には,金融政策 の効果は第3 0

式の金融の反応関数を示す式を 通して行われる。ここでのシミュレーション では第3 0

式の反応関数を示す式を削除して,財務省証券利子率を外生変数として,金融政 策の手段変数とする。財政政策変数としては 政府支出

COG

をとる。政府支出を政策手段としてとる場合には,

目標変数として失業率をとり,コントロール シミュレーションにおいて内生変数としての 物価上昇率

PCGNPD

がどのように変化する かをみてし、く。又財務省証券利子率RS

を政 策手段としてとる場合には,目標変数として 物価上昇率をとり,コントロールシミュレー ションにおいて内生変数としての失業率がど のように変化するかをみてL

、く。方程式7 7

式 の連邦政府の予算制約式において次の関係が 成り立っている。O=SG‑ ム AG‑ ム MG+ ム CUR+

ム (BR‑BO) ー ム Q‑DISG

ここで,

SG

は連邦政府の貯蓄,AG

は政府 発行証券残高,M G

は連邦政府の現金通貨及 び要求払預金,CUR'

土流通現金,BR‑BO=

UBR

は非借入準備,Q

は金及び外貨準備,を仮定した場合のシミュレーション結果は表 1‑‑‑‑‑‑表4に与えられている。失業率の目標値 と し て は

1986

年 の 4期 間 に つ い て はH i s t o r i c a l

な値と同じ値とし,1 9 8 7 ‑ ‑ ‑ ‑ ‑ ‑ 1 9 8 8

年 の8

期間については,(1 ) H i s t o r i c a l

な値よ り1 %

低い値,及び,( 2 ) H i s t o r i c a l

な値よ り1 %

高い値,の二つの場合を想定した。こ の場合の目標変数のウエイトは1.0

とし,政 策手段のウエイトは0

である。この場合には,コントロールシミュレーションによって計算 された失業率の値は,目標値と丁度等しい値 が得られる。表

l

には,目標変数UR

,政策手 段COG及び内生変数 PCGNPDの値が示さ DISGは連邦政府部門の資金過不足である。

従ってこの予算制約式の中の内生変数である,

SG

,ムA G,ムCUR,ム(BR‑BO)

がコント ロールシミュレーションにおいてどのように四半期率で

と仮定する。コントロールシミュレーション の期間は

1986

年第1

四半期から1988

年第4

四 半期の1 2

期間である。政策手段として財政政策変数のうちの政府

支出 COG

をとり,目標変数として失業率UR

t= 1 . . . T

変化するかをみてL

、く。評価関数の中の割引率は,

。 t=

一」一一(1.0 1 ) t

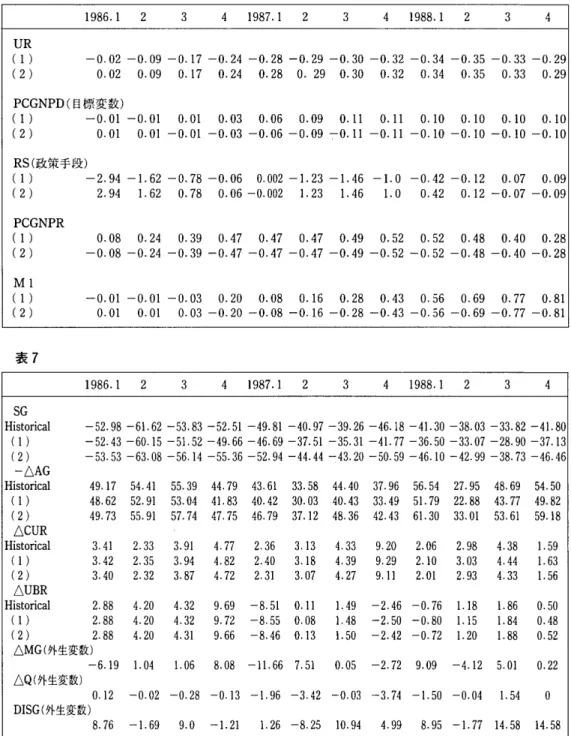

表

1

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4 UR( 目標変数)

H i s t o r i c a l 7 . 0 7 . 1 7 6 . 9 7 6 . 8 5 6 . 5 9 6 . 2 8 6 . 0 5 . 8 7 5 . 6 9 5 . 4 9 5 . 4 8 5 . 3 4 ( 1 ) 7 . 0 7 . 1 7 6 . 9 7 6 . 8 5 5 . 5 9 5 . 2 8 5 . 0 4 . 8 7 4 . 6 9 4 . 4 9 4 . 4 8 4 . 3 4 ( 2 ) 7 . 0 7 . 1 7 6 . 9 7 6 . 8 5 7 . 5 9 7 . 2 8 7 . 0 6 . 8 7 6 . 6 9 6 . 4 9 6 . 4 8 6 . 3 4

PCGNPD

H i s t o r i c a l 2 . 4 2 2 . 5 4 3 . 1 3 2 . 7 2 3 . 4 6 3 . 4 7 3 . 0 0 3 . 1 6 2 . 6 9 3 . 1 9 3 . 5 9 4 . 2 0 (1) 2 . 4 2 2 . 5 4 3 . 1 3 2 . 7 2 3 . 2 4 3 . 5 9 3 . 2 3 3 . 4 2 3 . 3 3 3 . 5 8 3 . 9 4 4 . 6 2 ( 2 ) 2 . 4 2 2 . 5 4 3 . 1 3 2 . 7 2 3 . 6 8 3 . 3 4 2 . 7 6 2 . 9 0 2 . 0 5 2 . 8 0 3 . 2 3 3 . 7 8 COG( 政策手段)

H i s t o r i c a l 5 0 . 0 8 5 2 . 8 3 5 3 . 5 8 5 4 . 4 0 5 2 . 7 5 5 2 . 1 8 5 4 . 6 0 5 5 . 9 5 5 0 . 9 8 5 1 . 9 5 4 8 . 9 8 5 2 . 0 2 (1) 5 0 . 0 8 5 2 . 8 3 5 3 . 5 8 5 4 . 4 0 7 6 . 1 0 5 9 . 4 2 6 5 . 9 4 7 0 . 8 3 6 3 . 4 0 6 5 . 4 8 6 3 . 1 5 6 5 . 6 6 ( 2 ) 5 0 . 0 8 5 2 . 8 3 5 3 . 5 8 5 4 . 4 0 2 9 . 4 0 4 4 . 9 3 4 3 . 2 6 4 1 . 0 7 3 8 . 5 5 3 8 . 4 2 3 4 . 8 0 3 8 . 3 9

H i s t o r i c a l

な値からの変化 表2

4

O O O O

。 。

‑0.22 0 . , 1 2 0 . 2 3 0 . 2 6 0 . 6 4 0 . 3 9 0 . 3 5 0 . 4 2 0 . 2 2 ‑0.12 ‑0.23

ー0 . 2 6‑0.64 ‑0.39

ー0 . 3 5‑0.42 O

O

AUAU

︑

n u n u O O

2 3 . 3 5 7 . 2 4 1 1 . 3 4 1 4 . 8 8 1 2 . 4 2 1 3 . 5 3 1 4 . 1 8 1 3 . 6 4

‑ 2 3 . 3 5 ‑ 7 . 2 4 ‑1 1 . 3 4 ‑ 1 4 . 8 8 ‑ 1 2 . 4 2 ‑ 1 3 . 5 3 ‑ 1 4 . 1 8 ‑ 1 3 . 6 4 O

O O

O

3 . 7 2 1 . 6 5 1 . 6 8 2 . 2 6 1 . 8 4 1 . 7 9 1 . 8 3 1 . 6 7

‑3.72 ‑1. 6 5ー1. 6 8ー2 . 2 6‑1. 8 4 ‑1. 7 9ー1. 8 3 ‑1. 6 7 O

O O O O O UR( 目標変数)

( 1 ) 0 (2) 0

PCGNPD (1) 0 ( 2 ) 0 COG( 政策手段) (I ) 0

(2) 0

PCGNPR ( 1 ) ( 2 ) M 1 ( 1 ) ( 2 )

3 1 9 8 8 . 1 2

3 4 1 9 8 7 . 1 2

4 3 1 9 8 6 . 1 2

O O

0 . 2 9 ‑0.09 ‑0.37 ‑0.32 ‑0.63 ‑0.74 ‑0.87

‑1.0 9

‑0.29 0 . 0 9 0 . 3 7 0 . 3 2 0 . 6 3 0 . 7 4 0 . 8 7 1 . 0 9 O

O

O

O

O

O

O

O

れており,表

2

には,UR

,COG

及びPCGNPD

の各々の値のH i s t o r i c a l

な値からの変化,そして,実質

GNP

成長率(PCGNPR)

及び貨幣 供給量M 1 (M 1

)の各々の値のH i s t o r i c a l

な値からの変化が示されている。例えば,1 9 8 7 ' " ' ‑ ' 1 9 8 8

年において失業率を1 %

下げる (上げる)ためには,1 9 8 7 ' " ' ‑ ' 1 9 8 8

年に政府支 出は,四半期平均でH i s t o r i c a l

な値より1 3 . 8

百万ドルの増加(減少)が必要となる。この表

3とき,物価は平均で

H i s t o r i c a l

な値よりも年 率0.27%

上昇(下落)する。又失業率を1 %

下げるために政府支出が増加すると,実質GNP

成長率は平均でH i s t o r i c a l

な値よりも 年 率2.05%

上 昇 し , 貨 幣 供 給 量 は 平 均 でH i s t o r i c a l

な値よりも0 . 4 8

百万ドル減少する。表3には,連邦政府の予算制約式の各々の 変数の値が示されており,表4には予算制約 式の内生変数の

SG

,ムAG

,ムCUR

,ムUBR

の1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4

S G

H i s t o r i c a l ‑52.98 ‑6 1 . 6 2 ‑ 5 3 . 8 3 ‑ 5 2 . 5 1 ‑ 4 9 . 8 1 ‑ 4 0 . 9 7 ‑ 3 9 . 2 6 ‑ 4 6 . 1 8 ‑4 1 . 3 0 ‑ 3 8 . 0 3 ‑ 3 3 . 8 2 ‑4 1 . 8 0 ( 1 ) ‑52.98 ‑6 1 . 6 2 ‑ 5 3 . 8 3 ‑ 5 2 . 5 1 ‑ 6 5 . 3 8 ‑ 4 4 . 3 9 ‑ 4 6 . 9 7 ‑ 5 5 . 9 4 ‑ 4 9 . 7 3 ‑ 4 7 . 6 3 ‑ 4 3 . 9 2 ‑5 1 . 9 4 ( 2 ) ‑52.98 ‑6 1 . 6 2 ‑ 5 3 . 8 3 ‑ 5 2 . 5 1 ‑ 3 4 . 2 4 ‑ 3 7 . 5 5 ‑3 1 . 5 4 ‑ 3 6 . 4 2 ‑ 3 2 . 8 8 ‑ 2 8 . 4 3 ‑ 2 3 . 7 1 ‑3 1 . 6 5

ーム AG

H i s t o r i c a l 4 9 . 1 7 5 4 . 4 1 5 5 . 3 9 4 4 . 7 9 4 3 . 6 1 3 3 . 5 8 4 4 . 4 0 3 7 . 9 6 5 6 . 5 4 2 7 . 9 5 4 8 . 6 9 5 4 . 5 0 ( 1 ) 4 9 . 1 7 5 4 . 4 1 5 5 . 3 9 4 4 . 7 9 5 8 . 8 8 3 6 . 5 2 5 2 . 0 0 4 7 . 4 2 6 5 . 0 4 3 7 . 1 4 5 8 . 6 9 6 4 . 5 2 ( 2 ) 4 9 . 1 7 5 4 . 4 1 5 5 . 3 9 4 4 . 7 9 2 8 . 3 4 3 0 . 6 4 3 6 . 7 9 2 8 . 4 9 4 8 . 0 5 1 8 . 7 5 3 8 . 6 9 4 4 . 4 8 ム CUR

H i s t o r i c a l 3 . 4 1 2 . 3 3 3 . 9 1 4 . 7 7 2 . 3 6 3 . 1 3 4 . 3 3 9 . 2 0 2 . 0 6 2 . 9 8 4 . 3 8 1 . 5 9 ( 1 ) 3 . 4 1 2 . 3 3 3 . 9 1 4 . 7 7 2 . 6 6 3 . 2 7 4 . 5 4 9 . 5 4 2 . 2 4 3 . 2 0 4 . 6 3 1 . 7 9 ( 2 ) 3 . 4 1 2 . 3 3 3 . 9 1 4 . 7 7 2 . 0 5 2 . 9 8 4 . 1 2 8 . 8 6 1 . 8 7 2 . 7 6 4 . 1 3 1 . 4 0 ム UBR

H i s t o r i c a l 2 . 8 8 4 . 2 0 4 . 3 2 9 . 6 9 ‑ 8 . 5 1 0 . 1 1 1 . 4 9 ‑ 2 . 4 6 ‑ 0 . 7 6 1 . 1 8 1 . 8 6 0 . 5 0 (1) 2 . 8 8 4 . 2 0 4 . 3 2 9 . 6 9 ‑ 8 . 5 1 0 . 1 3 1 . 5 3 ‑2.47 ‑ 0 . 8 3 1 . 2 0 1 . 8 7 0 . 4 8 ( 2 ) 2 . 8 8 4 . 2 0 4 . 3 2 9 . 6 9 ‑ 8 . 5 1 0 . 0 8 1 . 4 5 ‑ 2 . 4 4 ‑ 0 . 6 9 1 . 1 5 1 . 8 5 0 . 5 2

ム M G ( 外生変数)

‑6.19 1 . 0 4 1 . 0 6 8 . 0 8 ‑1 1 . 6 6 7 . 5 1 0 . 0 5 ‑ 2 . 7 2 9 . 0 9 ‑ 4 . 1 2 5 . 0 1 0 . 2 2 ム Q ( 外生変数)

0 . 1 2 ‑ 0 . 0 2 ‑ 0 . 2 8 ‑ 0 . 1 3 ー 1 . 9 6 ‑ 3 . 4 2 ‑ 0 . 0 3 ‑ 3 . 7 4 ‑ 1 . 5 0 ‑ 0 . 0 4 1 . 5 4 。

D I S C ( 外生変数)

8 . 7 6 ‑ 1 . 6 9 9 . 0 ‑1 . 2 1 1 . 2 6 ‑ 8 . 2 5 1 0 . 9 4 4 . 9 9 8 . 9 5 ‑ 1 . 7 7 1 4 . 5 8 ~

表

4 H i s t o r i c a l な値からの変化

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4

S G

(1) 。 。 。 。 ‑ 1 5 . 5 7 ‑ 3 . 4 2 ‑ 7 . 7 2 ‑ 9 . 7 6 ‑ 8 . 4 2 ‑ 9 . 6 0 ‑ 1 0 . 1 1 ‑ 1 0 . 1 5 ( 2 ) 。 。 。 。 1 5 . 5 7 3 . 4 2 7 . 7 2 9 . 7 6 8 . 4 2 9 . 6 0 1 0 . 1 1 1 0 . 1 5

ム AG

( 1 ) 。 O 。 O 1 5 . 2 7 2 . 9 4 7 . 6 1 9 . 4 7 8 . 5 0 9 . 1 9 1 0 . 0 1 0 . 0 2 ( 2 ) 。 。 。 。 ‑ 1 5 . 2 7ー 2 . 9 4 ー 7 . 6 1 ‑ 9 . 4 7 ‑ 8 . 5 0 ‑ 9 . 1 9 ‑10.0 ‑ 1 0 . 0 2

ム CUR

(1) 。 。 。 。 0 . 3 0 0 . 1 5 0 . 2 1 0 . 3 4 0 . 1 9 0 . 2 2 0 . 2 5 0 . 1 9 ( 2 ) 。 。 。 。 ‑ 0 . 3 0 ‑ 0 . 1 5 ‑ 0 . 2 1 ー 0 . 3 4 ‑ 0 . 1 9 ‑ 0 . 2 2 ‑0.25 ‑0.19

ム UBR

( 1 ) 。 。 。 。 ‑ 0 . 0 0 2 0 . 0 3 0 . 0 4 ‑ 0 . 0 1 ‑ 0 . 0 7 0 . 0 3 0 . 0 1 ‑0.02

( 2 ) 。 。 。 。 0 . 0 0 2 ‑ 0 . 0 3 ‑ 0 . 0 4 0 . 0 1 0 . 0 7 ‑ 0 . 0 3 ‑ 0 . 0 1 0 . 0 2

各々の値の

H i s t o r i c a l

な値からの変化が示さ れている。方程式76

において,政府支出の増 加(減少)により政府貯蓄は減少(増加)し,その減少(増加)分は大部分は政府発行証券 残高の増加

6AG

によってまかなわれ,流通 現 金 の 増 加 ムCUR

及び非借入準備の増加 ムUBR

による変化はわずかとなっている。政策手段として金融政策変数のうちの財務 省証券利子率

RS

をとり,目標変数として物 価上昇率PCGNPD

を仮定した場合のシミュレーション結果は表5""'表 8に与えられてい る。物価上昇率の目標値としては,

1 9 8 6

年の4

期間については,H i s t o r i c a l

な値と同じ値 とし,1 9 8 7 " " ' 1 9 8 8

年の8

期間については, (1 )

H i s t o r i c a l

な値より0.1%

高い値,及び(2 ) H i s t o r i c a l

な値より0.1%

低い値,の二つの場 合を想定した。この場合の目標変数のウエイトは

10000.0

とした。又目標関数の中に政策 手段を含め,目標値をH i s t o r i c a l

な値とし,そのウエイトを1.0とした。表 5には,目標変 数

PCGNPD

,政策手段RS

及び内生変数UR

が示されており,表

6

には,PCGNPD

,RS

及び

UR

の各々の値のH i s t o r i c a l

な値からの 変化,そしてPCGNPR

及びMl

の各々の値 のH i s t o r i c a l

な値からの変化が示されてい る。1 9 8 7 " " ' 1 9 8 8

年の期間に金融政策手段RS

の表 5

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1

H i UR s t o r i c a l 7 . 0 0 7 . 1 7 6 . 9 7 6 . 8 5 6 . 5 9 ( 1 ) 6 . 9 8 7 . 0 8 6 . 8 0 6 . 6 1 6 . 3 2 ( 2 ) 7 . 0 2 7 . 2 6 7 . 1 4 7 . 0 9 6 . 8 7

PCGNPD( 目標変数)

H i s t o r i c a l 2 . 4 2 2 . 5 4 3 . 1 3 2 . 7 2 3 . 4 6 ( 1 ) 2 . 4 2 2 . 5 4 3 . 1 3 2 . 7 5 3 . 5 2 ( 2 ) 2 . 4 3 2 . 5 5 3 . 1 2 2 . 6 9 3 . 4 0

R S ( 政策手段)

H i s t o r i c a l 6 . 8 9 6 . 1 3 5 . 5 3 5 . 3 4 5 . 5 3 ( 1 ) 3 . 9 5 4 . 5 1 4 . 7 5 5 . 2 8 5 . 5 3 ( 2 ) 9 . 8 2 7 . 7 5 6 . 3 1 5 . 4 0 5 . 5 3

変更によって物価を年率

0.1%

引き下げる(ヲ│き上げる)ためには,財務省証券利子率

RS

は

H i s t o r i c a l

な値よりも平均して0.5%

高く (低く)することになり,貨幣供給量はH i s t o r i c a l

な値よりも平均して0.47

百万ドル 減少(増加)することになる。このときの失 業率は四半期平均でH i s t o r i c a l

な値よりも0.3%

上昇(下落)し,実質GNP

成長率CPCGNPR)

は平均でH i s t o r i c a l

な値よりも 年率0.45%

減少(増加)する。物価を1 %

引 き下げるためには,実質GNP

成長率を4.5

%犠牲にしなければならないことになる。す なわち,この場合の

S a c r i f i c eR a t i o

は4.5%

となる。

表7には,連邦政府の予算制約式の各々の 変数の値が示されており,表

8

には予算制約 式の内生変数のSG

,ムAG

,ムCUR

,ムUBR

の 各々の値のH i s t o r i c a l

な値からの変化が示さ れている。財務省証券利子率RS

の上昇(下 落)は,方程式2 9

を通して連邦政府の利子支 払INTG

の増加(減少)をもたらし,更に 方程式76

を通じて政府貯蓄SG

の減少(増加) をもたらす。この政府貯蓄の減少(増加)の 大部分は政府発行証券残高の増加(減少)に よってまかなわれる。この場合にも流通現金 増加分ムCUR

及び非借入準備の増加分ムUBR

の変化は小さなものである。

2 3 4 1 9 8 8 . 1 2 3 4

6 . 2 8 6 . 0 0 5 . 8 7 5 . 6 9 5 . 4 9 5 . 4 8 5 . 3 4

5 . 9 9 5 . 7 0 5 . 5 5 5 . 3 5 5 . 1 4 5 . 1 5 5 . 0 6

6 . 5 7 6 . 3 0 6 . 1 9 6 . 0 4 5 . 8 4 5 . 8 1 5 . 6 4

3 . 4 7 3 . 0 0 3 . 1 6 2 . 6 9 3 . 1 9 3 . 5 9 4 . 2 0

3 . 5 6 3 . 1 0 3 . 2 6 2 . 7 9 3 . 2 9 3 . 6 9 4 . 2 9

3 . 3 7 2 . 8 9 3 . 0 5 2 . 5 9 3 . 0 9 3 . 4 9 4 . 1 0

5 . 7 3 6 . 0 3 6 . 0 0 5 . 7 6 6 . 2 3 6 . 9 9 7 . 7 0

4 . 5 0 4 . 5 7 5 . 0 1 5 . 3 4 6 . 1 1 7 . 0 7 7 . 8 0

6 . 9 5 7 . 5 0 7 . 0 0 6 . 7 8 6 . 3 5 6 . 9 2 7 . 6 1

表

6

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4 UR

( 1 ) ‑0.02 ‑0.09 ‑0.17 ‑0.24 ‑0.28 ‑0.29 ‑0.30 ‑0.32 ‑0.34 ‑0.35 ‑0.33 ‑0.29 ( 2 ) 0 . 0 2 0 . 0 9 O . 1 7 0 . 2 4 0 . 2 8 O . 2 9 0 . 3 0 0 . 3 2 0 . 3 4 0 . 3 5 0 . 3 3 0 . 2 9

PCGNPD( 目標変数)

( 1 ) ‑0.01 ‑0.01 0 . 0 1 0 . 0 3 0 . 0 6 0 . 0 9 0 . 1 1 0 . 1 1 0 . 1 0 0 . 1 0 0 . 1 0 0 . 1 0 ( 2 ) 0 . 0 1 0 . 0 1 ‑0.01 ‑0.03 ‑0.06 ‑0.09 ‑0.11 ‑0.11 ‑0.10 ‑0.10 ‑0.10 ‑0.10

R S ( 政策手段)

(1) ‑2.94‑ 1 . 62‑0.78‑0.06 0.002‑ 1 . 23‑ 1 . 4 6 ‑1. 0 ‑0.42‑0.12 0 . 0 7 0 . 0 9 (2) 2 . 9 4 1 . 620.780.06‑0.002 1 . 2 3 1 . 4 6 1 . 00.420.12‑0.07‑0.09

PCGNPR

( 1 ) 0 . 0 8 0 . 2 4 0 . 3 9 0 . 4 7 0 . 4 7 0 . 4 7 0 . 4 9 0 . 5 2 0 . 5 2 0 . 4 8 0 . 4 0 0 . 2 8 ( 2 ) ‑0.08 ‑0.24 ‑0.39 ‑0.47 ‑0.47 ‑0.47 ‑0.49 ‑0.52 ‑0.52 ‑0.48 ‑0.40 ‑0.28 Ml

( 1 ) ー 0 . 0 1 ‑0.01 ‑0.03 0 . 2 0 0 . 0 8 0 . 1 6 0 . 2 8 0 . 4 3 0 . 5 6 0 . 6 9 0 . 7 7 0 . 8 1 ( 2 ) 0 . 0 1 0 . 0 1 0 . 0 3 ‑0.20 ‑0.08 ‑0.16 ‑0.28 ‑0.43 ‑0.56 ‑0.69 ‑0.77 ‑0.81

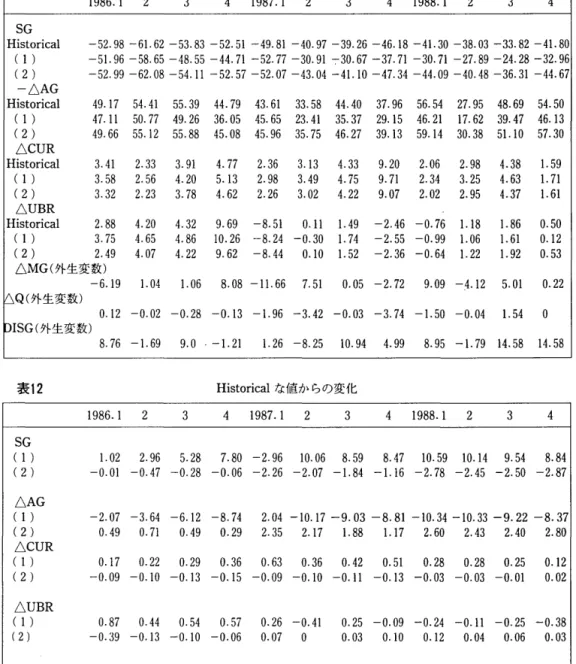

表 7

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4

S G

H i s t o r i c a l ‑ 5 2 . 9 8 ‑6 1 . 6 2 ‑ 5 3 . 8 3 ‑ 5 2 . 5 1 ‑ 4 9 . 8 1 ‑ 4 0 . 9 7 ‑ 3 9 . 2 6 ‑ 4 6 . 1 8 ‑4 1 . 3 0 ‑ 3 8 . 0 3 ‑ 3 3 . 8 2 ‑4 1 . 8 0 (1) ‑ 5 2 . 4 3 ‑ 6 0 . 1 5 ‑5 1 . 5 2 ‑ 4 9 . 6 6 ‑ 4 6 . 6 9 ‑ 3 7 . 5 1 ‑ 3 5 . 3 1 ‑4 1 . 7 7 ‑ 3 6 . 5 0 ‑ 3 3 . 0 7 ‑ 2 8 . 9 0 ‑ 3 7 . 1 3 ( 2 ) ‑ 5 3 . 5 3 ‑ 6 3 . 0 8 ‑ 5 6 . 1 4 ‑ 5 5 . 3 6 ‑ 5 2 . 9 4 ‑ 4 4 . 4 4 ‑ 4 3 . 2 0 ‑ 5 0 . 5 9 ‑ 4 6 . 1 0 ‑ 4 2 . 9 9 ‑ 3 8 . 7 3 ‑ 4 6 . 4 6

ー ムAG

H i s t o r i c a l 4 9 . 1 7 5 4 . 4 1 5 5 . 3 9 4 4 . 7 9 4 3 . 6 1 3 3 . 5 8 4 4 . 4 0 3 7 . 9 6 5 6 . 5 4 2 7 . 9 5 4 8 . 6 9 5 4 . 5 0 (1) 4 8 . 6 2 5 2 . 9 1 5 3 . 0 4 4 1 . 8 3 4 0 . 4 2 3 0 . 0 3 4 0 . 4 3 3 3 . 4 9 5 1 . 7 9 2 2 . 8 8 4 3 . 7 7 4 9 . 8 2 ( 2 ) 4 9 . 7 3 5 5 . 9 1 5 7 . 7 4 4 7 . 7 5 4 6 . 7 9 3 7 . 1 2 4 8 . 3 6 4 2 . 4 3 6 1 . 3 0 3 3 . 0 1 5 3 . 6 1 5 9 . 1 8

ム CUR

H i s t o r i c a l 3 . 4 1 2 . 3 3 3 . 9 1 4 . 7 7 2 . 3 6 3 . 1 3 4 . 3 3 9 . 2 0 2 . 0 6 2 . 9 8 4 . 3 8 1 . 5 9 (1) 3 . 4 2 2 . 3 5 3 . 9 4 4 . 8 2 2 . 4 0 3 . 1 8 4 . 3 9 9 . 2 9 2 . 1 0 3 . 0 3 4 . 4 4 1 . 6 3 ( 2 ) 3 . 4 0 2 . 3 2 3 . 8 7 4 . 7 2 2 . 3 1 3 . 0 7 4 . 2 7 9 . 1 1 2 . 0 1 2 . 9 3 4 . 3 3 1 . 5 6

ム UBR

H i s t o r i c a l 2 . 8 8 4 . 2 0 4 . 3 2 9 . 6 9 ‑ 8 . 5 1 0 . 1 1 1 . 4 9 ‑ 2 . 4 6 ‑ 0 . 7 6 1 . 1 8 1 . 8 6 0 . 5 0 (1) 2 . 8 8 4 . 2 0 4 . 3 2 9 . 7 2 ‑ 8 . 5 5 0 . 0 8 1 . 4 8 ‑ 2 . 5 0 ‑ 0 . 8 0 1 . 1 5 1 . 8 4 0 . 4 8 ( 2 ) 2 . 8 8 4 . 2 0 4 . 3 1 9 . 6 6 ‑ 8 . 4 6 0 . 1 3 1 . 5 0 ‑ 2 . 4 2 ‑ 0 . 7 2 1 . 2 0 1 . 8 8 0 . 5 2

ム M G ( 外生変数)

‑ 6 . 1 9 1 . 0 4 1 . 0 6 8 . 0 8 ‑1 1 . 667.51 0 . 0 5 ‑ 2 . 7 2 9 . 0 9 ‑ 4 . 1 2 5 . 0 1 0 . 2 2

ム Q ( 外生変数)

0 . 1 2 ‑ 0 . 0 2 ‑ 0 . 2 8 ‑ 0 . 1 3 ‑ 1 . 9 6 ‑ 3 . 4 2 ‑ 0 . 0 3 ‑ 3 . 7 4 ‑ 1 . 5 0 ‑ 0 . 0 4 1 . 5 4 。

D I S G ( 外生変数)

8 . 7 6 ‑ 1 . 6 9 9 . 0 ‑ 1 . 2 1 1 . 2 6 ‑ 8 . 2 5 1 0 . 9 4 4 . 9 9 8 . 9 5 ‑ 1 . 7 7 1 4 . 5 8 1 4 . 5 8

表 8 H i s t o r i c a l な値からの変化

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4 SG

( 1 ) 0 . 5 5 1 . 4 7 2 . 3 1 2 . 8 5 3 . 1 2 3 . 4 6 3 . 9 5 4 . 4 1 4 . 8 0 4 . 9 6 4 . 9 2 4 . 6 6 ( 2 ) ‑ 0 . 5 5 ‑1. 4 7 ‑ 2 . 3 1 ‑2.85 ‑ 3 . 1 2 ‑ 3 . 4 6 ‑ 3 . 9 5 ‑ 4 . 4 1 ‑ 4 . 8 0 ‑ 4 . 9 6 ‑4.92 ‑ 4 . 6 6

ー ム AG

( 1 ) ー 0 . 5 5 ‑1. 5 0 ‑ 2 . 3 5 ‑2.96 ‑ 3 . 1 9 ‑ 3 . 5 5 ‑3.97 ‑4.47 ‑ 4 . 7 5 ‑ 5 . 0 6 ‑4.92 ‑ 4 . 6 8 ( 2 ) 0 . 5 5 1 . 502.352.963.193.553.974.474.755.064.924.68

ムCUR

( 1 ) 0 . 0 1 0 . 0 2 0 . 0 3 0 . 0 5 0 . 0 5 0 . 0 5 0 . 0 6 0 . 0 9 0 . 0 4 0 . 0 5 0 . 0 6 0 . 0 4 ( 2 ) ー 0 . 0 1‑ 0 . 0 2 ‑ 0 . 0 3 ‑0.05 ‑ 0 . 0 5 ‑ 0 . 0 5 ‑ 0 . 0 6 ‑ 0 . 0 9 ‑ 0 . 0 4 ‑ 0 . 0 5 ‑0.06 ‑ 0 . 0 4

ムUBR

( 1 ) ‑ 0 . 0 0 2 ‑ 0 . 0 0 3 0 . 0 0 4 0 . 0 3 ‑ 0 . 0 4 ‑ 0 . 0 2 ‑ 0 . 0 1 ‑ 0 . 0 4 ‑ 0 . 0 4 ‑ 0 . 0 2 ‑0.02

ー0 . 0 2 ( 2 ) 0 . 0 0 2 0 . 0 0 3 ‑ 0 . 0 0 4 ‑ 0 . 0 3 0 . 0 4 0 . 0 2 0 . 0 1 0 . 0 4 0 . 0 4 0 . 0 2 0 . 0 2 0 . 0 2

表 9 " ‑ ' 表 1 2 には,二つの目標変数,すなわ ち失業率 UR と物価上昇率 PCGNPD と,二 つの政策手段,すなわち,政府支出 COG と 財務省証券利子率 RS を仮定した場合のコン

トロールシミュレーションの結果を示した。

この場合のウエイトは, (1) 失業率 1 0 0 0 0 . 0 , 物価上昇率1. 0 ,政府支出1. 0 ,財務省証券利 子率 1 0 . 0 ,と, (2) 失業率1. 0 ,物価上昇率 1 0 0 0 0 . 0 ,政府支出1. 0 ,財務省証券利子率 1 0 .

0のニつの場合を仮定した,表

9には,目標 変数 UR 及び PCGNPD ,政策手段 COG 及び

RS の ( 1 ) 及 び ( 2 )の場合の値が示され ており,表 1 0 には, UR , PCGNPD , COG , RS ,

PCGNPR 及び Ml の各々の値の H i s t o r i c a l

な値からの変化が示されている。

( 1 )の場合では, 1 9 8 7 " ‑ ' 1 9 8 8 年において 失業率を 1% 下げるためには, 1 9 8 7 " ‑ ' 1 9 8 8 年 に四半期平均で H i s t o r i c a l な値より 4 . 8 3 百万 ドルの政府支出の増加と1. 23% の財務省証券 利子率の減少が必要である。このとき物価は 四半期平均で, H i s t o r i c a l な値よりも 0.27%

上昇する。又, (2) の , 1 9 8 7 " ‑ ' 1 9 8 8 年にお いて H i s t o r i c a l な値より 0.1% の物価上昇 率の下落を優先的な政策目標とする場合には,

1 9 8 7 " ‑ ' 1 9 8 8 年において四半期平均で H i s t o r i

ca1な値より 0 . 6 7 兆円の政府支出の減少と 0.21%

の財務省証券利子率の増加の組合せによって 達 成 さ れ る こ と に な る 。 そ し て 貨 幣 供 給 量

Ml は平均して H i s t o r i c a l な値よりも 3 . 4 3 百 万ドル減少することになる。この場合の失業 率は, 1 9 8 7 " ‑ ' 1 9 8 8 年に四半期平均で H i s t o r i c a l

な値より 0.21% 上昇し,実質 GNP は平均し て H i s t o r i c a l な値よりも年率で 0.32% 減少す る。この場合の S a c r i f i c eR a t i o は 3.2% とな る。従って,政策手段が二つの場合には政策 手段が一つの場合よりも,反インフレ政策の コストは小さいことがわかる。

表 1 1 には,連邦政府の予算制約式の各々の 変数の値が示されており,表 1 2 には予算制約 式の内生変数の SG , ム AG , ム CUR , ム UBR の 各々の値の H i s t o r i c a l な値からの変化が示さ れている。

一つの目標変数と一つの政策手段の場合に 比較して,二つの目標変数と二つの政策手段 の場合には,同じ目標値に対して,政策手段 の異なる変更でもって実行可能である。

例えば,失業率を 1% 下げるためには,政

府支出のみが政策手段の場合には四半期平均

で

H i s t o r i c a l

な値より13.8

百万ドルの増加が 必要となるが,二つの政策手段を用いると四 半期平均でH i s t o r i c a l

な値より4.83

百万ド ルの政府支出の増加と1.23%

の財務省証券利 子率の減少の組合せで実行可能である。その ときの物価は共に四半期平均でH i s t o r i c a l

な 値より,0.27%

上昇となる。一方,政府支出表9

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1

UR( 目標変数)

H i s t o r i c a l 7 . 0 7 . 1 7 6 . 9 7 6 . 8 5 6 . 5 9 (1) 7 . 0 7 . 1 8 6 . 9 8 6 . 8 2 5 . 6 3 ( 2 ) 7 . 0 3 7 . 2 4 7 . 1 2 7 . 1 1 6 . 8 2

PCGNPD( 目標変数)

H i s t o r i c a l 2 . 4 2 2 . 5 4 3 . 1 3 2 . 7 2 3 . 4 6 (1) 2 . 4 3 2 . 5 6 2 . 5 6 2 . 7 4 3 . 3 0 ( 2 ) 2 . 4 3 2 . 5 4 3 . 1 3 2 . 7 1 3 . 3 8

COG( 政策手段)

と財務省証券利子率の二つの政策手段を用い る場合には,政府の予算制約式において,財 務省証券利子率の減少及び利子支払の減少か らくる政府貯蓄の増加は,政府支出の増加か らくる政府貯蓄の減少を上まわり,全体とし ての政府貯蓄は増加し,従って政府証券発行 残高は減少する。

2 3 4 1 9 8 8 . 1 2 3 4 6 . 2 8 6 . 0 0 5 . 8 7 5 . 6 9 5 . 4 9 5 . 4 8 5 . 3 4 5 . 2 8 5 . 0 0 4 . 8 8 4 . 7 0 4 . 4 9 4 . 4 8 4 . 3 6 6 . 4 9 6 . 2 4 6 . 2 0 5 . 9 8 5 . 7 1 5 . 6 2 5 . 4 0 3 . 4 7 3 . 0 0 3 . 1 6 2 . 6 9 3 . 1 9 3 . 5 9 4 . 2 0 3 . 6 1 3 . 2 5 3 . 4 4 3 . 2 9 3 . 5 5 3 . 9 0 4 . 5 6 3 . 3 7 2 . 9 0 3 . 0 6 2 . 6 0 3 . 0 9 3 . 4 9 4 . 1 1 H i s t o r i c a l 5 0 . 0 8 5 2 . 8 3 5 3 . 5 8 5 4 . 4 0 5 2 . 7 5 5 2 . 1 8 5 4 . 6 0 5 5 . 9 5 5 0 . 9 8 5 1 . 9 5 4 8 . 9 8 5 2 . 0 2

(1) 4 9 . 5 8 5 1 . 0 7 5 0 . 6 0 5 0 . 5 3 6 8 . 1 0 5 2 . 2 1 5 6 . 9 5 6 0 . 6 7 5 3 . 5 0 5 5 . 5 3 5 3 . 8 1 5 7 . 2 5 ( 2 ) 4 9 . 6 1 5 2 . 3 6 5 2 . 0 8 5 1 . 7 7 5 2 . 7 5 5 1 . 5 7 5 3 . 1 2 5 3 . 2 6 5 0 . 5 8 5 1 . 4 1 4 8 . 6 9 5 2 . 6 9

R S ( 政策手段)

H i s t o r i c a l 6 . 8 9 6 . 1 3 5 . 5 3 5 . 3 4 5 . 5 3 5 . 7 3 6 . 0 3 6 . 0 0 5 . 7 6 6 . 2 3 6 . 9 9 7 . 7 0 (1) 5 . 8 7 4 . 7 3 3 . 6 8 3 . 0 7 3 . 2 1 4 . 1 0 4 . 3 5 4 . 4 8 4 . 5 3 5 . 2 3 6 . 3 1 7 . 4 2 ( 2 ) 7 . 3 4 6 . 6 7 6 . 1 2 5 . 8 8 6 . 0 0 6 . 1 6 6 . 3 9 6 . 2 5 5 . 8 9 6 . 2 9 7 . 0 0 7 . 7 0

表

1 0 H i s t o r i c a l な値からの変化

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4

UR( 目標変数)

(1) 0 0 . 0 1 0 . 0 1 ‑0.03 ‑0.96 ‑1. 0 ー1. 0 ‑0.99 ‑1. 0 ‑1. 0 ‑1. 0 ‑0.99 (2) 0.030.070.15 0.260.220.210.240.330.280.220.140.06

PCGNPD( 目標変数)

( 1 ) 0 0 . 0 2 0 . 0 2 0 . 0 2 ‑0.16 0 . 1 4 0 . 2 5 0 . 2 8 0 . 6 0 0 . 3 7 0 . 3 1 0 . 3 6 ( 2 ) 0 0 0 ‑0.01

ー0 . 0 8‑0.09 ‑0.10 ‑0.10 ‑0.09 ‑0.10 ‑0.10 ‑0.09

COG( 政策手段)

( 1 ) ‑0.49 ‑1. 7 5 ‑2.98 ‑3.87 1 5 . 3 5 0 . 0 4 2 . 3 4 4 . 7 2 2 . 5 2 3 . 5 8 4 . 8 4 5 . 2 2 (2) ‑0.46 ‑0.46 ‑1. 5 0 ‑2.63 0 . 0 ‑0.61 ‑1. 4 8 ‑2.69 ‑0.40 ‑0.54 ‑0.28 0 . 6 7

R S ( 政策手段)

( 1 ) ‑1. 0 2ー1. 4 0‑1. 8 5 ‑2.27 ‑2.32 ‑1. 6 3ー1. 6 9‑1. 5 2 ‑1. 2 3 ‑1. 0 1 ‑0.68 ‑0.28 ( 2 ) 0 . 4 6 0 . 5 4 0 . 5 8 0 . 5 4 0 . 4 7 0 . 4 3 0 . 3 6 0 . 2 4 0 . 1 3 0 . 0 6 0 . 0 1 ‑0.01

PCGNPR

( 1 ) 0 . 0 1 ‑0.05 ‑0.05 0 . 0 6 3 . 4 4 1 . 5 5 1 . 5 3 2 . 0 1 1 . 6 6 1 . 6 0 1 . 6 5 1 . 5 0 ( 2 ) ー 0 . 1 1‑0.18 ‑0.41 ‑0.67 ‑0.29 ‑0.36 ー 0 . 5 3‑0.73 ‑0.36 ‑0.23 ‑0.12 0 . 1 0 Ml

(1) 1 . 313.015.187.7510.481 1 . 5913.1214.3514.8815.28 1 5 . 1 7 1 4 . 4 7

( 2 ) ‑0.60ー1. 2 9‑1. 9 8 ‑2.80 ‑ 2 . 9 7 ‑ 3 . 3 8 ‑ 3 . 6 6 ‑ 3 . 7 8 ‑ 3 . 6 5 ‑ 3 . 5 3 ‑ 3 . 3 3 ‑ 3 . 1 0

表

111 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4 SG

H i s t o r i c a l ‑ 5 2 . 9 8 ‑6 1 . 6 2 ‑ 5 3 . 8 3 ‑ 5 2 . 5 1 ‑ 4 9 . 8 1 ‑ 4 0 . 9 7 ‑ 3 9 . 2 6 ‑ 4 6 . 1 8 ‑4 1 . 3 0 ‑ 3 8 . 0 3 ‑ 3 3 . 8 2 ‑4 1 . 8 0 (1) ‑5 1 . 9 6 ‑ 5 8 . 6 5 ‑ 4 8 . 5 5 ‑ 4 4 . 7 1 ‑ 5 2 . 7 7 ‑ 3 0 . 9 1

~30.67‑ 3 7 . 7 1 ‑ 3 0 . 7 1 ‑ 2 7 . 8 9 ‑ 2 4 . 2 8 ‑ 3 2 . 9 6 (2) ‑ 5 2 . 9 9 ‑ 6 2 . 0 8 ‑ 5 4 . 1 1 ‑ 5 2 . 5 7 ‑ 5 2 . 0 7 ‑ 4 3 . 0 4 ‑4 1 . 1 0 ‑ 4 7 . 3 4 ‑ 4 4 . 0 9 ‑ 4 0 . 4 8 ‑ 3 6 . 3 1 ‑ 4 4 . 6 7

ー ム AG

H i s t o r i c a l 4 9 . 1 7 5 4 . 4 1 5 5 . 3 9 4 4 . 7 9 4 3 . 6 1 3 3 . 5 8 4 4 . 4 0 3 7 . 9 6 5 6 . 5 4 2 7 . 9 5 4 8 . 6 9 5 4 . 5 0 (1) 4 7 . 1 1 5 0 . 7 7 4 9 . 2 6 3 6 . 0 5 4 5 . 6 5 2 3 . 4 1 3 5 . 3 7 2 9 . 1 5 4 6 . 2 1 1 7 . 6 2 3 9 . 4 7 4 6 . 1 3 ( 2 ) 4 9 . 6 6 5 5 . 1 2 5 5 . 8 8 4 5 . 0 8 4 5 . 9 6 3 5 . 7 5 4 6 . 2 7 3 9 . 1 3 5 9 . 1 4 3 0 . 3 8 5 1 . 1 0 5 7 . 3 0

ム CUR

H i s t o r i c a l 3 . 4 1 2 . 3 3 3 . 9 1 4 . 7 7 2 . 3 6 3 . 1 3 4 . 3 3 9 . 2 0 2 . 0 6 2 . 9 8 4 . 3 8 1 . 5 9 ( 1 ) 3 . 5 8 2 . 5 6 4 . 2 0 5 . 1 3 2 . 9 8 3 . 4 9 4 . 7 5 9 . 7 1 2 . 3 4 3 . 2 5 4 . 6 3 1 . 7 1 ( 2 ) 3 . 3 2 2 . 2 3 3 . 7 8 4 . 6 2 2 . 2 6 3 . 0 2 4 . 2 2 9 . 0 7 2 . 0 2 2 . 9 5 4 . 3 7 1 . 6 1

ムUBRH i s t o r i c a l 2 . 8 8 4 . 2 0 4 . 3 2 9 . 6 9 ‑ 8 . 5 1 0 . 1 1 1 . 4 9 ‑ 2 . 4 6 ‑ 0 . 7 6 1 . 1 8 ト 8 6 0 . 5 0 (1) 3 . 7 5 4 . 6 5 4 . 8 6 1 0 . 2 6 ‑ 8 . 2 4 ‑ 0 . 3 0 1 . 7 4 ‑ 2 . 5 5 ‑ 0 . 9 9 1 . 0 6 1 . 6 1 0 . 1 2 (2) 2 . 4 9 4 . 0 7 4 . 2 2 9 . 6 2 ‑ 8 . 4 4 0 . 1 0 1 . 5 2

ー2 . 3 6 ‑ 0 . 6 4 1 . 2 2 1 . 9 2 0 . 5 3

ム MG( 外生変数)

‑ 6 . 1 9 1 . 0 4 1 . 0 6 8 . 0 8 ‑1 1 . 6 6 7 . 5 1 0 . 0 5 ‑ 2 . 7 2 9 . 0 9 ‑ 4 . 1 2 5 . 0 1 0 . 2 2 (外生変数)

0 . 1 2 ‑ 0 . 0 2 ‑ 0 . 2 8 ‑0.13 ‑ 1 . 9 6 ‑ 3 . 4 2 ‑ 0 . 0 3 ‑ 3 . 7 4 ‑1. 5 0 ‑ 0 . 0 4 1 . 5 4 0 G( 外生変数)

8 . 7 6 ‑ 1 . 6 9 9.0.

‑},2 1 1 . 2 6 ‑ 8 . 2 5 1 0 . 9 4 4 . 9 9 8.95‑ 1 . 7 9 1 4 . 5 8 1 4 . 5 8

表12

H i s t o r i c a l な値からの変化

1 9 8 6 . 1 2 3 4 1 9 8 7 . 1 2 3 4 1 9 8 8 . 1 2 3 4 SG

( 1 ) 1 . 0 2 2 . 9 6 5 . 2 8 7 . 8 0 ‑ 2 . 9 6 1 0 . 0 6 8 . 5 9 8 . 4 7 1 0 . 5 9 1 0 . 1 4 9 . 5 4 8 . 8 4 (2) ‑ 0 . 0 1 ‑ 0 . 4 7 ‑ 0 . 2 8 ‑0.06 ‑ 2 . 2 6 ‑ 2 . 0 7 ‑ 1 . 8 4 ‑ 1 . 1 6 ‑ 2 . 7 8 ‑ 2 . 4 5 ‑ 2 . 5 0 ‑ 2 . 8 7

ムAG

(1) ‑ 2 . 0 7 ‑ 3 . 6 4 ‑ 6 . 1 2 ‑ 8 . 7 4 2 . 0 4 ‑ 1 0 . 1 7 ‑9.03 ‑8.81 ‑ 1 0 . 3 4

ー1 0 . 3 3‑9.22 ‑8.37 ( 2 ) 0 . 4 9 0 . 7 1 0 . 4 9 0 . 2 9 2 . 3 5 2 . 1 7 1 . 8 8 1 . 1 7 2 . 6 0 2 . 4 3 2 . 4 0 2 . 8 0

ムCUR( 1 ) 0 . 1 7 0 . 2 2 0 . 2 9 0 . 3 6 0 . 6 3 0 . 3 6 0 . 4 2 0 . 5 1 0 . 2 8 0 . 2 8 0 . 2 5 0 . 1 2 ( 2 ) ‑ 0 . 0 9 ‑ 0 . 1 0 ‑ 0 . 1 3 ‑0.15 ‑ 0 . 0 9 ‑ 0 . 1 0 ‑ 0 . 1 1 ‑ 0 . 1 3 ‑ 0 . 0 3 ‑ 0 . 0 3 ‑ 0 . 0 1 0 . 0 2

ム UBR

( 1 ) 0 . 8 7 0 . 4 4 0 . 5 4 0 . 5 7 0 . 2 6 ‑ 0 . 4 1 0 . 2 5 ‑0.09 ‑ 0 . 2 4 ‑ 0 . 1 1 ‑ 0 . 2 5 ‑0.38

( 2 ) ‑ 0 . 3 9 ‑ 0 . 1 3

ー0 . 1 0 ‑ 0 . 0 6 0 . 0 7 0 0 . 0 3 0 . 1 0 0 . 1 2 0 . 0 4 0 . 0 6 0 . 0 3

むすび

R . C . フェアのアメリカ経済のモデルを用 いて, 1986 年 第 1 四半期から 1988 年第 4 四半 期の目標変数としての失業率或いは物価上昇 率を変化させたときに,財政政策変数或いは 金融政策変数がどのように変化するかを,コ ントロールシミュレーションによって計算し た。又,このシミュレーションにおいて,連 邦政府の予算制約式の構成項目である,政府 発行証券残高の増加分,流通現金の増加分,

非借入準備の増加分がどのように変化するか を計算した。

同じ需要喚起型の政策でも,財政政策変数 の政府支出を一つの政策手段として用いる場 合と,財政政策変数の政府支出と金融政策変 数の財務省証券利子率とを組み合わせて用い る場合とでは,政府の予算制約式の構成項目 の変化に相違がみられることが計測されてい る。すなわち,一つの政策手段の場合には政 府発行証券残高は増加するが,政府支出と財 務省証券利子率とを組み合わせた場合には政 府発行証券残高は減少する。

又,物価上昇率を 1 % 下げるためには,何

%の経済成長率を犠牲にしなければならない かという S a c r i f i c eR a t i o を1 9 8 7 ' " ' ‑ ' 1 9 8 8 年の期 間について計測し 3 . 2 ' " ' ‑ ' 4 . 5 % の値を得てい る 。

A p p e n d i x : フェア ( R .C . F a i r ) のモデル F a i r モデルは, 3 0 本の行動方程式と 98 本 の定義式からなる全体で 128 本の同時方程式 システムである。モデルは次の三つの概念に 基づいて作成されている。

1)家計・企業の マクロ的な行動方程式は,各経済主体のミク ロ経済学における合理的行動を前提として導 かれている。 2 )市場における不均衡性を充 分に考慮、している。

3)国民所得統計及び資 金循環表における会計的なバランスを考慮し

ている。

構造方程式は, 1952 年第 1 四半期から 1988 年第 4 四半期の季節調整済四半期データを用 いて,二段階最小二乗法でもって推定した。

推定された構造方程式における記号は次のと おりである。 R= 自由度修正済決定係数,

D.W.= ダービン・ワトソン比, S.E.= 方 程 式の標準誤差,パラメータの下の括弧の中の 値は(絶対値)の tー値である。

I

モデルの方程式体系 1 )行動方程式

A. 家計部門

1.サービス消費支出 CS ̲... ̲ ̲ . ̲

__~_.CS̲

1一 一 一 =0.14166+0 . 7 6 2 7 1 ニニ

ι1‑+ O . 0 0 0 8 9 9 POP ( 4 : i o s ) . (i4'.~6i6')POP ‑

1 .~(2~.v1Y6)

AA̲l

吉宗:.=.Jー

+ 0 .05628WA̲

2一 O . 0 5 0 2 7 P C S ̲

2 ‑rvr ‑

1( 0 . 6 9 3 ) ( 1 . 0 4 3 )

0.00254RSA + 0 . 0 2 5 6 7

~~~~~-:"rr+YTR 0 . 0 0 1 7 2 (5~376r' ~,- • (O~870) POPxPH . (4~555) x T+O. 1 4 7 3 3 Z ̲

1( 3 . 5 0 2 )

R =0. 9 9 9 D . W =2. 0 4 3 S . E . =0. 0 0 5 3 7 2 . 非耐久財消費支出

CN ̲

__~._.̲

~.__.CN̲l

一 一 一 =0.07343+0 . 8 4 7 7 1 云云ムーム +0.00163 POP ( i ~ 8 5 7 ) . (2,2~ 2 2 2 ' ) P O P ‑

1 •(2~59i)

AA̲l

一 一 一 一 L+O. 08102WA ‑0. 07499PCN+

POP‑

1 •(i~295)'''- (i~47Ö) Y TR

?ぷ~~POP-X-PH+お??綜z

p = ( ! :

お)R =0. 9 9 2 D . W =2. 0 2 3 S .E . =0. 0 0 7 2 9 3 . 耐久消費財消費支出

CD̲l

一一一= ‑0.01080 + 0 . 6 9 2 1 6 一 一 一 ー ム ー 0 . 0 2 3 3 4 POP ( o : 3 O S r ' (Ù~Vri7~) POP‑

1(3~4S6)

KD̲

1 . ̲ __~__AA̲

1一 一 ; : : ‑ L ‑ +0.00286 ニニニム +0. 18868WA̲

1 ‑POP‑

1 •(6~ï62)POP-l . ( i : 9 8 S ) " ' ‑ ‑ 1

O . 04557PCD̲

1+0. 32473~~~~~ YTR ‑ : " r r 0 . 0 0 4 3 7 (Ö~ 550)~ ~~-

I •(6~977)POPxPH (3~568)

RMA +0. 2 6 4 0 4 Z ( 3 . 8 2 4 )

R =0. 9 9 2 D. W =2.198 S . E . =0. 0 0 9 5 3

4

.住宅投資

IHH

~ ~ ._~~, ̲ ___~.IHH̲

1一一一=0.04306+0 . 7 2 2 6 4 ニ ニ ニ . : : J . ー 0 . 0 0 4 5 3 POP (Ö~945)' ti4.~tOy)POP-1 (i~309)

KH ̲

1 ,̲ ̲ ̲ ̲ . ̲AA

iと

ιL+0.00140 一一一斗 +0.05035WA̲?‑

POP‑1 '(2~Öî6)POP-1 '(Ö~565)""4_2 Y TR̲l O . 02298PIH ̲

?+ O . 1 5 0 9 9

, ~~~~ ~ ~::Y! ー(0.384)=(3.595Y(POP × PE‑I 0.00436RMA̲1

( 2 . 9 5 2 ) p= 0 . 5 5 1 ( 7 . 7 8 0 ) R =0. 8 0 3 D . W =2. 2 2 9 S . E . =0. 0 0 7 8 8 5. 25‑54 才男子の労働力人口

L 1 ̲ ̲ ̲

_~_ ,~ .__~_L 1 一一一一=0.51725+0.47320 一一一一

'̲1̲POP 1 (6~427)' (5~782)POP 1 ‑

1‑0. 01596WA +0. 01091PH‑0. 0 4 3 5 0 ( 1 . 1 8 1 ) ( 1 . 2 4 4 ) ( 5 . 5 7 0 ) YTR

POPxPH

R=0.983 D . W=2.174 S .

E.=0.00179 6 . 25‑54 才女子の労働力人口

L 2 ̲

~_~~~ , ̲ ̲ ̲ . . ~L

フ .一一一一= O . 0 3 2 2 3 + 0 . 9 6 4 1 8 一一一一一L.‑0 . 0 0 0 3 1 POP 2 (2~464)' (3i.~25.3) POP 2 ‑

1(2~95Ö)

AA̲l

ニニニニム +0.05161W A ‑0. 02836PH+

POP ‑

1 '( i ~952) . . ~~ (2~Õ47) 0.02938Z

( 2 . 5 0 1 )

R =0. 9 9 9 D . W =2. 3 2 8 S .

E.=0. 0 0 3 0 0 7 . その他の 1 6 才以上の労働力人口

L 3

~. ~_. ~ , ~ ~___~L 3 ̲

1一一一一=0.10918+0 . 8 3 2 8 6 一一一一一」

POP 3 ( : ( 2 7 6 ) ' t2tU3~2u4~)POP 3 ‑

1AA ̲

1 ̲ ̲ ~ ̲ ̲ ̲̲ ̲ p .

‑0.00045 一一ーム+0.03250WA (3~259)POP ‑

1 '(2~486) 一

一 o . 03268PH+0. 05090Z ( 3 . 1 9 2 ) ( 3 . 9 5 7 )

R =0. 9 5 9 D . W = 1 . 9 5 5 S .

E.=0. 0 0 2 5 8

8 . ムーンライター m o o n l i g h t e r (副次的職 業をもっ人)の人数

L M

~̲ .

__~ , ̲ _~._.LM̲

1一一一=0.01083+0 . 7 0 4 9 4 ニニニニム +0.00452 POP (4~987)' t U ' . v

953)POP ‑

1 '(Ö~577)

WA̲

1‑0. 00401PH̲

1+0. 04277Z̲

1( 0 . 6 9 7 ) ( 4 . 4 1 9 ) R =0. 8 3 3 D . W = 1 . 7 9 2 S . E . =0. 0 0 1 6 6

9 . 現金通貨及び要求払預金 l o g MH=0.03953+0.91984log

POPxPH (i~5i4)' t j 2 . . O 2

u6 )

A t / H̲

1 Tll'T + O . 0 4 1 9 5 1 0 g POP̲

1xPH' (2~ 7 3 8 )

D‑0.00273RSA POPxPH (2~Ö67)

R =0. 9 4 0 D . W =2. 4 8 9 S . E . =0. 0 2 1 1 2

B. 企業部門

1 0 . 農 業 を 除 く 全 産 業 の 売 上 高 の 価 格 デ フ レータ

l o g ( P F ) = 0 . 1 9 5 0 8

十O .892611og(PF̲ 1 ) + ( 1 2 . 1 8 3 ) ( 1 3 3 . 9 9 )

O . 044431og(WFx ( 1 + D 5 G+D 5 S ) ) ( 1 2 . 5 8 5 )

+ 0.045571og(PI M)

ー0 . 0 0 5 0 3 ( 1 4 . 5 3 2 ) ( 4 . 4 7 2 )

I Y . S ̲

・‑Y‑

1,~ ~.

¥l o g (

内1..+0.04)

R =0. 9 9 9 D. W = 1 . 9 2 3 S . E . =0. 0 0 3 8 1

11.生産高

Y= 1 1 . 0 7 5 + 0 . 1 3 0 6 6 Y‑1 + 1 . 3 0 9 1 X

( 5 . 3 7 2 ) ( 2 4 . 3 8 3 ) 078.44)

‑0 . 5 1 8 5 9 V̲

1( 1 1 3 . 9 3 )

‑4 . 2 1 1 3 D593+0. 81366D 594+ 3 . 6 4 0 4 D601 ( 1 . 3 9 1 ) ( 0 . 2 7 2 ) ( 1 . 4 9 3 )

D . W =2. 2 4 0 S . E . =3. 7 6 0 1 2 . 設 備 投 資

p= 0 . 9 4 9 ( 3 5 . 5 9 2 )

ム IKF=0 . 7 7 5 8 7

ー0.00905(KK̲1‑KKMIN‑1) ( 1 . 1 4 9 0 ) ( 2 . 0 5 6 )

+ O . 0 8 2 9 2 ム y‑ O . 09467IKF

ー1+ 0 . 1 1 3 1 5 ( 2 . 9 8 9 ) ( 2 . 5 3 5 ) ( 2 . 2 9 6 ) DELKxKK̲1 +0.05520

ムY‑1+

( 2 . 5 0 8 ) 0 . 0 2 6 7 6 ム Y‑ 2 +0.05152 ム Y‑

3( 0 . 7 1 1 ) ( 1 . 3 8 3 )

R=0.447 D.W=2.048 S . E . =1. 3 1 6 6 1 1 3 . 求人数

ム logJF=‑0. 8631‑0. 1 (t8U4~4Y ( 4 : 8 3 2 7 6 7 ) 6 1 .~b 0 g JHMIN̲

TT~F_~+O.OO 1016T + 0 . 3 2 2 4 5 ム l o g Y + 0 . 1 1 4 0 8 ( 6 . 1 2 7 ) ( 9 . 3 5 6 ) ( 3 . 6 8 1 ) ム l o gY‑

1+ 0 . 0 8 2 3 ム l o gY‑

2一( 3 . 1 5 0 ) 0 . 0 0 9 7 7 D593+0. 00247D594

( 2 . 9 7 1 ) ( 0 . 9 9 2 )

D . W =2.02 S . E . = 0 . 0 0 3 2 6 6

p= 0 . 4 4 7 ( 5 . 8 9 2 )

1 4 . 平均労働時間数(残業を含む)

ム l o g HF=O. 9 4 9 1 1 ‑ 0 . 2 0 9 1 7 1 0 g HF ̲

1‑ 0 . 0 5 8 0 5 ( 4 . 2 6 9 ) ( 4 . 6 4 4 ) ( 3 . 1 9 0 ) l o g IF

1 ー0 . 0 0 0 1 6T + 0 . 1 5 6 3 4

JHMIN̲

1(4~199) ~ . ( 5 : 4 1 4 )

ム l o g Y

R = 0 . 3 2 9 D . W = 2 . 2 5 2 SE. = 0 . 0 0 2 9 4 1 5 . 平均残業労働時間数

l o g HO=

ー7 . 4 5 0 9+ 0 . 02085HFF p= 0 . 9 2 0 ( 5 . 2 3 4 ) ( 7 . 8 4 7 ) ( 2 6 . 9 3 6 ) R = 0 . 3 1 8 D . W = 1 . 8 1 4 S . E . = 0 . 0 5 1 5 3 1 6 . 時間当り平均賃金(残業を除く)

log( ~~=-0.37934+ ¥

0 . 9 3 1 1 4 ( l o g WF̲

1一A I

( 2 . 6 4 5 ) ( 3 4 . 7 7 4 ) 、

l ご f ょ 1 4 i ) x l o g PX ‑ 0 . 5 4 7 6 4

υ.O~.) I

( 3 . 1 1 7 ) ( l o g P X

ーl‑lJP) × logPX+

0.00058T ( 2 . 6 0 7 )

R = 0 . 9 9 2 D . W = 2 . 7 8 8 S . E . = 0 . 0 1 4 7 9 1 7 . 現金通貨及び要求払預金

fMF¥

~ ~_~_..fMF̲l¥

l o g !

古 亨 )= 0 . 0 4 9 6 1 + 0 . 9 7 3 7 4 l o g ! ~云云.1)

、

iA I( 0 . 4 9 2 ) ( 5 2 . 6 9 1 ) 、

i A0.016151ogX‑0.00333RS( 1 ‑D2 ( 1 . 5 8 5 ) ( 2 . 2 9 9 )

G‑D2S)

D . W = 1 . 9 2 6 S . E . = 0 . 0 3 4 8 2 1 8 . 配当金支払

p= ‑ 0 . 4 0 6 4 ( 5 . 2 4 5 )

DF=‑0.04014+ 0.99409DF̲

1+0.01431 ( 1 . 6 4 2 ) ( 2 1 3 . 7 4 ) ( 5 . 3 9 4 ) (PIEF ‑TFG‑TFS)

R = 0 . 9 9 9 D . W = 2 . 0 2 3 S . E .

二0 . 1 6 0 9 3

1 9 . 支払利息

ム INTF=O. 7 4 2 2 4 + 0 . 4 3 0 3 5 ム RS+0.25685 ム RB ( 3 . 6 3 2 ) ( 4 . 7 7 9 ) ( 1 . 2 2 8 ) + 0 . 5 7 8 6 8 ム RB̲I

( 3 . 6 5 8 ) p= 0 . 6 8 8 ( 1 1 . 1 8 5 ) R=0.306 D.W

ニ2 . 1 5 8 SE. = 0 . 7 4 9 8 9 2 0 . 在庫品評価調整額

IVA= ‑ 0 . 2 4 3 2 5

ー1 7 9 . 3 1PX+ 1 7 7 . 13PX̲

1( 0 . 1 5 6 ) ( 4 . 1 4 8 ) ( 4 . 0 4 9 )

p= 0 . 8 3 7 ( 1 8 . 0 2 8 ) R = 0 . 1 1 5 D . W = 2 . 0 6 5 S . E . = 1 . 3 9 6 2 1.固定資本減耗

CCF= 0 . 9 8 7 6 6 CCF ‑

1+ 0 . 02522PIKxIKF+

( 8 4 . 6 8 2 ) ( 3 . 3 0 6 )

O . 32478D801804+0. 78729D811824+

( 2 . 1 4 0 ) ( 5 . 9 2 9 ) O . 9 3 0 5 9 D 8 3 1 8 3 4 + 0 . 01130DD841

( 3 . 7 0 2 ) ( 3 . 6 7 7 ) xPIKxIKF‑ 1 . 7 5 2 1 DD854

( 1 1 . 2 5 9 )

R = 0 . 9 9 9 D . W = 1 . 2 3 5 S E . = 0 . 2 6 9 6 2 C. 金融部門

2 2 . 連邦準備銀行からの借入金

BO 一 一 =0.00128+0.0 1 3 1 7 R S ‑ 0 . 0 0 9 0

4RDp= 0 . 5 2 6 BR (O~169)' (2~837)~~ (2~ï04)~

o< 7 : 3 O O )

D . W = 2 . 0 8 4 S E . = 0 . 0 2 0 4 8 2 3 . 債券利子率

RB=0.15023+ 0 . 8 8 0 0 7 RB̲I +0.31581RS‑

( 2 . 5 4 5 ) ( 4 6 . 7 2 8 ) ( 8 . 0 0 6 ) O . 21373RS̲

1+ 0 . 03376RS̲

2( 4 . 1 0 5 ) ( 1 . 1 0 9 )

R = 0 . 9 9 3 D . W = 1 . 7 0 0 S . E . = 0 . 2 6 4 6 6 2 4 . 不動産抵当証券利子率

RM=O. 3 9 0 6 4 + 0 . 8 3 4 5 4 RM̲

1+0.25215RS+

( 3 . 7 7 0 ) ( 3 0 . 2 9 0 ) ( 4 . 8 9 3 ) O . 01233RS̲

1‑ 0 . 08033RS̲

2( 0 . 1 8 0 ) ( 1 . 8 9 5 )

R = 0 . 9 8 8 D . W = 2 . 0 8 5 S . E . = 0 . 3 4 8 6 5 2 5 . 家計保有証券のキャピタルゲイン CG= 2 0 . 5 8 7 ‑7 7 . 4 0 0 ム RB+2 . 1 6 2 2

( 3 . 2 2 9 ) ( 3 . 5 3 3 ) ( 0 . 8 0 6 )

ム (CF‑TFG‑TFS)

R =0.153 D . W =1. 9 9 7

S.E . =74. 2 8 6 2 6 . 銀行以外で保有の現金通貨

l o g Tlra~Tl--:~~V" CUR

‑0 . 0 6 1 9 + 0 . 9 4 1 6 6 1 o g POPxPX e i .

v6

vO ' 3 ) '

eii. 'U6)C UR̲l

lTlV"