原価計算発達史上 の概念 としての素価

福 島 吉 春

1

.序 昌

筆者 は

1989年春 に開催 された日本会計研究学会第

48回大会において 「イギ リスにおける素価概念の変遷」 という論題で報告す る機会を与え られ, またそ の内容 を同 じ題名で発表す ることができた

。1)同報告および拙稿の目的は,要約 していえば

,「 素価制度 ( すなわち,製品に ふ くまれ る原材料費 と直接労務費の会計) は完全な原価計算制度 より数十年 も 前か らは じまっていた。‑‑事実,一九 〇 〇年以前のい く人かの執筆者 は,莱 価以外の ものを処理す ることが出来ない点 を率直に認め,そ して彼 らは,原価 のさい しょの二要素だけを扱 ったかなり包括的な方法を考えだ した。 このよう な制度の もとでは工場間接費要素 を事業場 の 『 諸経費

』(expenses)として分類

し, したが って‑‑ 『 原価

』(cost)に帰属せ しめることはけっしてなか った

」2)( 省略 は筆者) とす るガーナ‑の主張を検討す ることにあった.

その結果,少 な くとも実際原価計算成立前夜 ともい うべ, き

1870年代 のイギ リスでは

,「 素価」なる用語 は直接材料費 と直接労務費のみな らず,製造間接費 を も含む製品原価の意味で使われていた点 を指摘す ることがで きた。素価が今 日の用語法 と同様 に,いわゆる直接材料費 と直接労務費の合計額 を意味す るよ

1)

拙稿 「イギ リスにおける素価概念の変

遷」『 会計

』1989年

11月号。以下

,「 素価概

念 の変遷」 と略称す る

。2) S.PaulGarner,EvolutionofCostAccountingto1925,TheUniversityof

AlabamaPress,1954;reprinteded.,1976,p.344

,品田 ・米田 ・園田 ・敷田共 訳 『 原価計算の発展 ‑

1925年 まで ‑ 』一粒社

,1958年

,pp.567‑680〔23〕 ‑

うにな るの は

1887年, ガークおよびフェルズの共著 出版以降 の ことであ り

,3)それ までは上述 したよ うな,現在 とは異 な る意味で使われて いた と考 え られ る。 そ して, おそ らくはこのよ うな歴史的背景か ら, 素価の意味 は

20世紀 に 入 ってか らも,必ず しも現代的な用語法 に統一 されていなか った ことも指摘 し た。 したが って,当時の原価計算 を現代流 に 「 素価制度

」一と呼ぶ ことは歴史 に 混乱 を もた らす と考え るのである。

拙稿 の要 旨は以上の とお りであるが,同稿 には, その注

1で示 したよ うに, いささか限定が必要であ った。 それは上述 したガーナ‑の原価計算発達史 に関 す る論述 が書 かれたのは

1954年 のアメ リカにおいてだか らであ る。 同稿 の目 的がガーナーの主張す る 「 素価制度」 の意味を当時の文献 にもとづいて探 るこ とにあ り,当時原価計算発展 の舞台がイギ リスであ ったか ぎり

,19世紀末か ら

20

世紀初頭のイギ リス原価計算 を論 じることで足 りたのであるやi ,それだけで は∴上 に引用 したよ うにガーナーが主張 した背景が明 らかにな っていないO

ガーナ‑の論述 を理解す るためには, まさにアメ リカにおける発展過程 を検 討 しなければな らない‑ ‑ これが本稿 の目的である

Oその意味で,本稿 は拙稿 「イギ リスにおける素価概念 の変遷 」 を補完す る論 攻であ り, ガーナーの主張を再検討す ることを目的 に している

。2.

ガーナーによる

1880年 までの考察

ガーナ‑は主著 『 原価計算 の発展

‑ 1925年 まで ‑ 』を出版す る以前 に, 原価計算 の歴史 に関す る論文 をい くつか発表 して いる ‑ 発表年代順 にいえ ば

,1947年 の , 「 原価会計 の歴史的発展」と題す る

5ペー ジはどの論文

,1950年

の 「 原価会計発展 の‑イライ ト」, そ して

1951年 に発表 された 「 原価会計 は成 熟 したか ? 」 と題す る論文 である

。4)3)

E

.GarckeandJ.M.Fells,FactoryAccounts:TheirhinciplesandP71aCtice,

London,1887;reprinteded.,TheHoseiUniversityPress,196

8.

4)S.PaulGarner, "HistoricalDevelopment of Cost Accounting," The

原価計算発達史上の概念 としての素価

25これ らの論文 は,歴史 をあっか うにはいささか紙幅が足 りなか った とみえ て, まった く注が付 け られていない。 このため, それだけで歴史的検討 を行 う

ことは不可能 であ るが, ガーナーの主張 の要点 をたどるには手 頃 な解説 であ る。本稿 の主題 との関連でいえば, ガーナーは素価 について,前掲拙稿 で検討 した

1870年代 よ りもはるか に古 い年代 に焦点 をあてて考察 して いる点 に注 目

した い。

論文の主題 と してガーナ‑は,原価計算 の起源が産業革命 における工場制の 勃興 にあ るとす る主張が誤 っていること,すなわち原価計算諸技法のい くつか はさ らに古 い歴史を持っ ものであることを示す ことにあると述べている。 また

「 原価会計発展 のハイライ ト」はいまひとっ,原価計算が簿記 および財務会計か ら新 しく発展 した とす る誤解 を解 くことを も目的 と しているとい う

。5)い うま で もな く, これ らの目的は原価計算 の起源 の問題 と結 びっいてお り, したが っ て著書 では第

1章 にす ぎない初期 の工業会計 の紹介が論文では大 きく扱われて いる。

本稿 にとって重要 なのは, なかで もフッガ一家 の記録である。

すなわちガーナーは, フッガ一家が支配 した鉱山のなかには鉱石,鉛,採掘 および鋳造所,一般経費,製錬,運送および運搬,鉄 および鉄粉売買の各勘定 を備えていた ものがあると指摘 している

。この うち

1577年 の採掘および鋳造所勘定 の部分 を再録すれば次 ペー ジのと お りである

。6)Accounting Review

,

γol

.XXⅡ,

No.4,

Oct

.1947;

"High ligh ts in the DevelopmentofCostAccounting,"TheNationalPublicAccountant,March 1950,reprinted in W.E

.Thomas,Jr.ed.Readingsin CostAccounting,

Budgeting,andControl,New York,1955・ ,

"HasCostAccountingComeofAge?,"NACA Bulletin,Nov.195

1.

5) Garner

,

"Historical‑,

"p.385;"Highlights‑, "

p.3.6)Garner,Evolution‑,p.6

,前掲邦訳

,pp.10‑11。Ⅲ. 鉱山および鋳造所勘定

鋳造所および設備 の評価額。

前 記鉱 石勘 定 の年 間採 鉱 評 価額 か ら,実際 の素価 に似 た採鉱費 ( 鉱 山 の採鉱量 に もとづ く) を差引 いた も の

。ベ ライ プルガー ・レ‑エ ンホイエル 支払 いの,製錬作業所 ・錆鉱櫨 ・破 砕 機 ・鍛 工 所 の使 用 料 ( 下 記 と比

較)。当鉱 山 とその地上設備一切 を レーエ ンホイエルに賃貸 して得 た使用料。

論文で は, ここに 「 製造原価

(costofproduction)」および 「 素価

(prime cost)」概念 が見 られ るとい う

。7 )著書 の邦訳 で は 「 採鉱費」な らびに 「 素価」と

な っているのが これであ るが,これ らを もって,今 日の 「 素価」の語 が

1577年 に使 われて いた とい うわ けで はない。 ガーナ‑の主張 の もとにな った シ ョイ ア‑マ ンの論述 で は 「 素価」に相 当す る用語 は

Gestehungskostenとな って い る。8 )近代的 な用語法 では,これ は確 か に直接材料費 と直接労務費 の合計額 を意 味 してい るが, 英語圏 における

prime costの歴史 にそのまま当て はまるもの ではないか らであ る。 ガーナ‑の主張 として は,内容 と して今 日の素価 に相 当 す るt とい うのであろうが,用語 として素価 が使 われているわ けで はない ことは 指摘 してお きたい。

さて,年代的 にはフ ッガ一家 の記録 よりも以前 にな るが, ガーナーが次 に素 価概念が使 われて いると指摘 して いるのはフロー レンス, デル ・ベネ商会 の記

7) Garner

,

"Historical‑, "

p. 386;

"Highlights‑, "

p.4;

"Has Cost Accounting・・ ・ , "

p.289.Cf.Evolution・・・,p.5.前掲邦訳

,p.9参照。

8) Ludwig Scheuermann,DieFuggeralsMontanindustrielle in tirolund Karnten,Mtinchen,1929,S.229.

原価計算発達史上の概念 としての素価

27録 である

。9)ガーナーはベラガロの叙述 に もとづいているので,以下本稿 で もベ

ラガロに依拠 して検討す る

。10)ベ ラガロによれば,当時の フロー レンスは絹および毛織物工業で有名だ った が, その生産 システムはギル ド制 を前提 にお こなわれていて, このギル ド制が

フロー レンスで行われた工業簿記 を特徴づ けた。

ギル ド制 の もとでは,労働者 はギル ドあるいは同業組合 に属 していなければ 労働す ることがで きなか った。 このため各製造 プロセスごとに,、 独立 した帳簿

を記録す る方法が開発 された。

ベ ラガロによれば, デル ・ベネ商会 の簿記記録 は

1318年 にまで さかのぼる

。原価記録 は,当初 は商業上 の経費 とともに当該企業 の主要勘定簿 に記入 された が,帳簿 は徐 々にふたっに分割 された。すなわち企業 の商業段階を扱 うものと, 工業段階を扱 うものである。 それは

14世紀半 ばこ. ろであ ったとい う。

生産品の原価 を計算す るために考案 されたのは,製品の原価 に算入 される諸 要素 ごとに別個 の帳簿 を記録す ることであった。 この目的のために,羊毛工業

においては,次 の

3つの主要 な原価記録が もうけ られた。

(1) Libridellelane

( 原毛買入帳)

(2) Librideilavoranti(賃金帳)

(3) Librideitintori(染色工賃金帳)

( 1 ) の 「 原毛買入帳」には原材料である羊毛 の購入 日,販売者 の名称,買付地, 品質 を表示す るマーク, そ して最後 に価格 が記入 され る。

(2)

「 賃金帳」 は一定 の数量 および品質の毛織物 を製造す るのに要 したすべて

9)Garner,Evolution‑,pp.15‑17

,前掲邦訳

,pp.26‑29。10) EdwardPeragallo

, O

riginandEvolutionofDoubleEntryBookkeeping:A Study ofZtarian伽 cticefr10m theFourteenth Century,New York,1938 ; reprinteded.,NihonShoseki,Ltd.,1974,pp.38‑50.本稿ではデル ・ベネ商会

の帳簿全体 について検討す る余裕 はないので,詳細 については以下を参照 された い。 白井佐敏 . 『 複式簿記の史的考察』森山書店

,1961年

,pp.105‑13,早川 豊

『 工業会計発達史 ( 上巻

)』森山書店

,1974年

,pp.18‑240

の労働経費を記録す る。注 目すべ き点 は次 に示す 「 染色工賃金帳」 と違 って, 労務費を⊥定の品質 ・数量 のウール織布 ごとに記録することである。ベラガロ

が例示 した極上の青 ウールでは,洗浄,打毛,整毛,毛羽立ての各作業 ごとに 原価を表示 している。

( 3 ) 「 染色工賃金帳」‑ これは標題 どお り労務費の集計簿であるが,個 々の染 色工

(tintore)ごとに口座が開設 されている。例示では

UgolinodiMarchoなる熟練染色工の労働 を記録 している。

ベ ラガロは 「これ ら三つの帳簿 は,合計 され,結合 されたときには,製造業 者 に生産 されたウール織布の素価を提供す る」 と述べ, またガーナ」も 「 三帳 簿 に記入 された諸項 目の合計額 は,明 らかに,今 日よ く知 られている素価 と同

じになる」 と紹介 している。1 1 )

ちなみに,売上高 はふたっの帳簿 に記録 される。

( 1 ) 積送品備忘帳

(Memorialidivendita)‑ 手数料基準で販売す るため, 委託 にもとづいて発送 されたすべての商品を記録。

(2)

売上帳

(Libridivendita)‑ 実際の売上高を記録。

か くしてベ ラガロは次のように主張す る

。すなわち 「 二組の帳簿 は生産 され た毛織物 の素価,およびそのような織物 の売上高を提供す ることが判 る。純利 益 を計 算 す るた め に,製 造 業 者 は定 期 的 にす べ て の補 助 簿

(secondary books),原価その他を要約 し,合計 を元帳 に記入す る。 この段階で,企業の工 業活動 と商業活動 とが融合 される。 /製造期間は一定量 の織布製造 に必要 な時 間にもとづいて期間に分割 される。すべての原価および売上高 はこの織布量 に もとづ き, これを越える部分 は次の期間に繰 り延べ られ る。損益 を計算す るた めの残高表

(bilancio)は各期間末 に作成 される。各製造期間 は

ragioneと呼 ばれ, アルファベ ットの一文字で他 と区別 される

」12)と。

ベ ラガロはデル ・ベネ商会 の 1 3 6 4 年 の残高表 を再録 しているが,それを見

l l )

Peragallo,ibid.,p.42;Garner,Evolution・・・,p.16,前掲邦訳

,p.28. 12)Peragallo,ibid.,p.44.原価計算発達史上の概念 としての素価

29ると,手元商品および仕掛品が資産 の部 に掲記 され, その評価額 は各帳簿 か ら の合計額 で表示 されて いる。

帳簿 と‑ して は,原毛帳,賃金帳,紡績工賃金帳,織工賃金帳,染色工賃金帳 の名称 がみえ る

。13)す なわ ちデル ・ベネ商会 の場合,

bilancioにおける費 目の分類 は製造 プ ロセ スない しは職種別 にな って い るので あ って,製 品別 にな って い るわ けで はな い。 したが って期末 の製品および仕掛品評価 が素価 に もとづ いていた ことは事 実 だ として も,同 じ計算 が製品一単位 あた りにつ いて も行われていたか否かに つ いて は明確 で はない。 なぜ な ら,製品単位原価 を素価 によ って計算 す るため には,工程別 に分類 されて いる原価 を製 品別 に細分す る,記録 の組 み替 えが必 要だ ったはずだか らであ る。 また, よ しんばそのよ うな計算 が行われていた と

して も,職種別 の集計 と比 べて, さほど重視 されない計算 であ った と推測せ ざ るをえない。 なぜな ら,上述 した職種別原価 の集計 は, そのまま当時 の分類で は, ギル ドあ るいは同業組合別の計算 にな って いるのであ って, デル ・ベネ商 会 の時代 がギル ド制 を前提 に組 み立 て られていたか ぎり,製品別 の計算 よ りは 同業組合別 の計算 の ほうが重視 されていたに違 いないか らであ る

。ともあれ,ベ ラガロの解説 で は引用 に 「 素価」の語 はでて こないので,デル ・ ベネ商会 の工業簿記 に,概念 と しての 「 素価」計算 があ ることは確かだ と して

も, それが素価 と呼ばれて いたか どうか は明確 で はない。

さて,紙面 も限 られてい るので, ここで は以上 の フ ッガー家 における鉱 山業 の記録 およびデル ・ベネ商会 の工業簿記記録 に素価,すなわ ち直接材料費 と直 接労務費 のみを計算 した例 があることを確認 し,同時 にそれ らにおいて素価 と

い う語 が使われていたか否 か につ いて は, ガーナーの論述 か らは明 らかで はな い ことを も確認 して,以下, その後 の素価 に関す るガーナ‑の主張 を, いささ か要約的 に見て い きたい。

13) Cf.

i bi d.

,p.47.ガーナ‑が考察 している素価 に関す る文献 は,次 に大 きく時代 を下 り ,1 8 6 2

年 の ソーヤーであ る

。14)ガ‑ナ一によれば, 彼 は製 品および仕掛品 の期末評価 につ いて実質的 に低価主義 を主張 しているとい う。 そめさい時価 と比較 され る 原価 と して は 「 少 し後 の専門家 たちが主張 した素価 のかわ りに,工場総原価が 使用 され ることにな っていた

」15'とい う。 またガー̀ ナーは ,1 8 7 3 年 に発表 され た ゴダー ドの論文 を論 じた箇所 で,1 6 )彼 が間接費 の配賦基準 と している総原価

(total、cost)の内容 につ いて

,「おそ らく,彼 は素価 を考 えていたのであろ う

」17)と推測 している。

ソーヤーおよびゴダー ドについて, これ以上立 ち入 る余裕 はないが,引用 に 示 したよ うに,両者 が素価 とい う用語 を使 って いるわ けで はない ことには注 目

してお きた

い。さて,明 らか に素価の語 を使 っているのは 1 8 7 0 年末,雑誌

TheEngineerの お便 り欄 に掲載 された一連 の手紙 である

。それ らの手紙 のい くっかが,「 素価」

を論 じて いるが, その内容 が製造間接費 を も含んで いた ことは,すでに拙稿 に おいて明 らか に した。 この点 につ いてガーナーは,個別原価計算 における間接 費配賦 の困難性 を指摘す るのみで,用語 の問題 にはふれてゝ、 ない

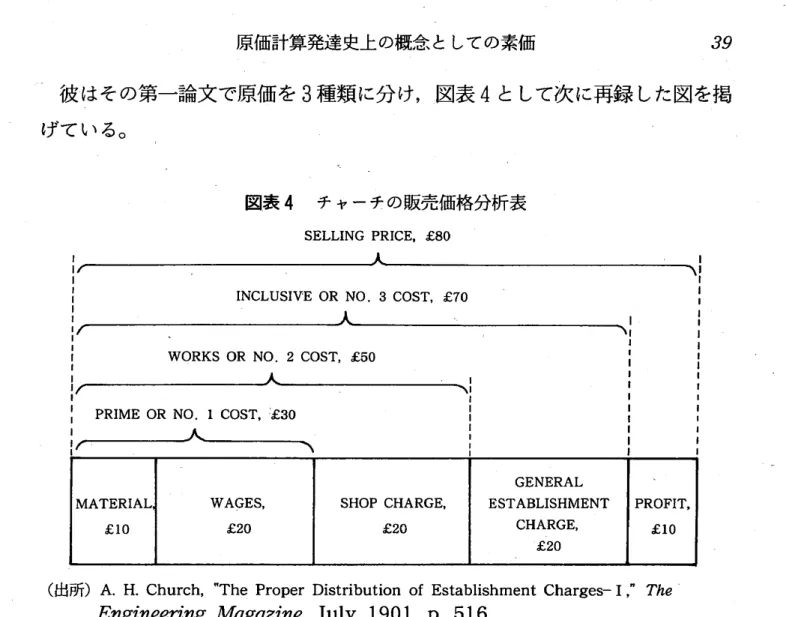

。18'そ こで本稿 で は, 同 じく 1 8 7 0 年代 に 「 素価」 を論 じた 1 8 7 8 年 のバ タース ビーにたいす るガーナ「の論述 に注 目せ ざるをえない。

すでに拙稿 で指摘 したよ うに,バ タース ビーの著書 はかな り頻繁 に素価 の語 を使 い, また素価 をさ らに純素価

(nettprimecost),総素価

(grossprime cost ) と使 い分 けているが,彼 の定義 で は,材料費 と労務費 とか らなる第‑磨

14)Joseph Sawyer,A System ofBook‑Keeping,DrlaWn uPfo‑randExpyleSSly AdaptedtotheTanningTrade,London,2nded.,ー1862.

15)Garner,Evolution・・・,p.309

,前掲邦訳

,p.511016)F.

R

.Goddard,"BalanceSheetsofManufacturing Firms,"pr10Ceedingsof theClevelandInstitutionofEngineers,1872‑1873.17)Garner,Evolution・・.,p.69

,前掲邦訳

,p.101018)Cf.ibid,p.68‑69

,同邦訳

,pp.99‑100.拙稿 「 原価計算論の繁明

」『 商学討究』

第

38巻第

3・4合併号,1988年

3月,pp.223‑28参照。

原価計算発達史上の概念 としての素価

31価

(firstcost)に直接費 ( 今 日い う部門個別費)を加 えた原価 を純素価 と呼 び, また純素価 にさ らに間接費 ( 部門個別費以外 の費用)を加 えた原価 を総素価 と 呼んでいる

。19)いわばバ タース ビーで は素価 の語 が, ガーナ‑が歴史的検討 に 使用 している概念 とは異 な る意味 で使 われて いるのである。 ガーナ‑は この点 につ いて次 のよ うに述 べて いる。す なわち

,「 バ タース ビーの用語法 は,今 日の 定義 に照 らしてみ るとまざらわ し い 。‑‑素価率 の ことを述 べた とき,それ は, 前後 の関係か ら,原料費 および労務費のみの ことをさ して いた と理解 され るの が普通 であろ う。 しか し, その後,彼 は素価 を原料費,賃金,製造費,維持費 ( 維持費 と減価償却費?), 一般経費 を含 めているものであ ると定義 した

」20)( 省 略 は筆者, また邦訳 にあ る英単語 の挿入 は省略) と。

なお邦訳 で はバ タース ビーの用語法 は 「まざ らわ しい」 とな っているが,原 文 は

confusingであ って,む しろ 「 混乱 して いる」あ るいは 「 錯綜 して いる」

とい った意味 と考 え られ る。しか しガーナーが 「 今 日の定義 に照 らしてみ ると 」

と断 っているよ うに,バ タース ビーの用語法 自体 は上述 した定義 で一貫 してお り, ただ今 日の用語法 と異 な っているだけであ る。

ともあれ, ガーナーはその後 も素価 につ いて しば しば言及 している。

それ らが対 象 に して い る文献 を年 代順 に示 す と, ガ‑ クお よ び フ ェル ズ

(1887;4

訂版

,1893),ルイス

(1896),アーノル ド

(1899),マ ン

(1903),ウォ ルバ ンク

(1903),スペ ンサー

(1907),モクシー

(1913)21 )‑ 以上 の各文献 で ある。

19)C

f

.ThomasBattersby,

ThePerfectDoubleEntryBook‑keeper‑.London,

1878,p.36.拙稿 「 素価概念の変

遷」

,pp.77‑78参照。

20)Garner,Evolution‑,p.70

,前掲邦訳

,pp.101‑02.2

1 )

Garckeand Fells, o p.cit.,p.65,Cf.Garner,ibid.,pp.326⊥7,同邦訳

,p.

542;J.S.Lewis,TheCommercial

0

rganisationofFactoyies,London,1896,

Cf

.Garner,ps.125 and 261‑2,邦訳

,ps.197and 435‑6;HoraceLucian Arnold(HenryRoland),TheCompわteCost‑Keeper,New York,1899;1912,

Cf

.Garner,pp.33ト

32,邦訳

,pp.549‑50 ;JohnMann,Jr.,

"Oncost, "

in GeorgeLisleed.,TheEncyclopaediaofAccounting,Vol.V.London,1904.彼 らの うち, アー/ル ドとモク シーのみが アメ リカ人 であ って,他 はイギ リ ス人である。 その意味で,当時素価概念 が原価計算文献 で使用 されたのは主 と

して イギ リスであ るといえ るのであ るが,彼 らイギ リスの執筆者 たちの主張 に ついて はすでに別稿で簡単 に検討 したので,本稿次節 で は, アーノル ドおよび モ ク シーを含 む アメ リカ人 によ る素価概 念 の論述 につ いて検討す る ことにす る。

ただ し繁雑 にな るのを避 けるために, ガーナーの コメ ン トにつ いて は節 をあ らため,第

4節 で まとめて紹介す る

。3.

アメ リカにおける素価概念の発展

1899

年 に出版 さ叫た H. L・ア‑ノル ドの編著

TheCompleteCostKeePerは

19

世紀 におけるアメ リカの代表的 な原価計算文献 のひ とつである。同書 の構成 はきわめて実践的で,当時の代表的な原価計算実務 の紹介 が主 たる内容 にな っ ているが,それに先立 って,編者 アーノル ドによる用語解説 が載 せ られている。

そのなか に フラッ ト・コス ト

(flatcost)の項 目があ って,以下 のよ うに定義 されている。すなわち 「あ る製 品を工場 で製造す るための材料 および労務費。

この原価 はまた " 素価' 'とも言 われ る

」22)と。この定義 は,い うまで もな く現在

Cf.Garner,ps.131and364

,邦訳,ps

.205‑06add227;JohnA.Walbank,

"stock and Stocktaking

, "i

n Lisleed"ibid.,Vol

.VI

,1904,Cf.Garner,ps. 318,邦訳,p.524;He

nrySpencer,Commercial0r:ganizationofEngineeying Facton'es,New York,1907,Cf.Garner,ps.135,邦訳,p.21

2.スペンサーの著 書はアメリカで出版されているが,同書の一部はもともとイギ リスの技術系雑誌に 連載されたものである。 したがって本稿でもガーナ一になち って彼の文献をイギリ

スのものとした

。Cf.Spencer,

"TheCommercialOrganizationofEngineering Factories, "

TheEngineer,Mar.30 andJuly 13,1906,Garner,ps.97,135 and 150;E

.P.Moxey,Jr .

,PrinciplesofFactoryCostKeeping,New York,

Copyright,1913,1920,Cf.Garner,pp.122,邦訳,p.

193。22) Arnold,ibid.,p.13.

アーノル ドとローランドは同一人物であるが,文献名を区別 するのに便利なので,以下,同書の編著者名としてはアーノル ドの名を使 う.なお

19

世紀のアメリカで原価計算を論 じた著者 としてはメ トカーフがいるが,彼の著書

原価計算発達史上 の概念 と しての素価

33で も使用 されて いる近代的素価,すなわ ち直接材料費 と直接労務費 の合計額 を 意味 している。

同書 はフラッ ト・コス トを使 った原価計算 をい くっか紹介 して いるが, それ らはいずれ も近代的素価 の概念 であ る

。23)い っぽ う同 書 の な か で 素 価 の 語 を頻 繁 に使 用 して い る の は

National Switch&

SignalCompanyの原価計算 システムを紹介 した第 8章 の‑ ンセ ルであ る

。しか し,ハ ンセルの用語法 はアーノル ドとは異 な っている。

‑ ンセルの システムで は( 1 ) 労務費 と材料費 のみを含 む フラッ ト・コス ト

,(2)フラッ ト・コス トに工場経費 を加 えた工場費用原価

(factory expensecost),

(3)

あ らゆ る種類 の経費 を含 む総原価 ‑ 以上 の三種類 の原価概念 が使用 され る

。24)また素価 につ いて は次 の定義 がある。す なわち

,「ある製品 の原始原価 な

図表 1 ‑ ンセルによる

NationalSwitch&SignalCompanyの素価帳

PRⅠME」=OST RECORD.

d

Z Zdt:⊃̀> >ヽ Weight. i○ i3 ・jqI;7i 'GL4>>= Royalty. も∈亡4J ‑(8.‑ ■34 >

a

,EO:4)

書. Ub○q也d ‑

く

3【Eコy

=EL,. ・ 4.l⊃亡E) ●≡t亡q也○} 響 弼⊂L 書」.⊂聖盟⊃l トと・ O 〜 1

LE

>L3 =

く) 鞄巴 E d F d

Month. Day.( 出所)H.L

Arnold,TheCompleteCost‑Keepe

r,New York,1899;1912,p.218.は素価 の語 を使 っていない。素価 に相当す る用語 と して は純原価

(netcost)が使 用 されてい る

。Cf.Captain Henry Metcalfe,TheCostofManufactures,New York,1885;3rdedition,1907,pp.329‑30.23)Cf.Arnold,ibid.,ps.18,37,48,49and83.19

世紀 のイギ リスで は素価 と代替 的 に使 われ る用語 は第一原価であ ったが, アメ リカの場合, それ が フラッ ト・コス

トであ った ことが分か る

。24) Cf.ibid.,p.196.

第

2項 目の

thefactory expensecostとは奇妙 な用語 である

が,論文 では工場原価

(thefactorycost)とな っている

。Cf.HenryRoland,"An EffectiveSystem ofFindingandKeepingShop{ ostsII,"TheEngineeringい し直接原価で,ついやされた材料費および労務費 の実際額 の明確 なチ ャージ と して表示 され るものと, これに工場活動で支出された非生産的 な労務費 と材 料費 にたいす る総支出のための比例的なパ ーセ ンテー ジを加 えた もの

」25)と。

彼が例示 した 「 素価帳

(PrimelニostRecord)」を本稿図表

1として再録 した が, この帳簿 の記入内容 と上述 した定義か ら見て,彼が伝統的な,製造間接費 を も含む素価概念 を採用 して いることは明 らかである。

なおアーノル ドは, 同書 の出版以前 にい くつかの論文 を

The Enginem'ng Magazine誌 に連載 しているが,その うち 1 8 9 7 年 の論文 は 「" 素価"は計算対象

たる製品あるいは部品の勘定 に完全 にチ ャー ジ可能 なすべての現金支出額 に加 算 され る材料 と労働 の原価 を意味す る

」26)と書 きは じめ られている。 本文中で も総原価

(totalcost)が素価 と経費の加算額か らなるとす る指摘 は随所 に見 られ

,27)近代的素価概念が採用 されていることは間違 いない。

1 8 9 8 年 の丁連 の論文 は,前年 の論文がいささか難 しす ぎるとの手紙が寄せ ら れたことか ら,製造指図書 を中心 に した金属工業の,できるだけ簡単 な実際原 価計算 を,事例 を中心 に解説す るとアーノル ドは論文 の意図を述べている

。28)この意図 に添 って, アーノル ドは

6社 の原価計算 システムを解説 してゝ、る

。ここで も ,1 8 9 9 年 の著書 と同様,論文全体 と しては今 日の素価 を意味す る用 語 と して フラッ ト・コス トが主 と して使 われてお り, また しば しば素価 を フ

ラッ ト・コス トと言 い換 えている

。29)Magau'ne,April1898,p,3

8

.25) Arnold,ibid.,p.201.

同様な定義は

204ページでも繰 り返されている

。なお彼の 言 う 「 非生産的」とは,ある製品の素価にチャージできないという意味であり,今

日の間接費に相当する

。Cf,ibid.,p.202n.26) Henry Roland,"Cost‑Keeping Methodsin Machine‑Shop and Foundry‑

I

, "TheEn

gineeringMagazine,Oct

.1897,p.56.27) Cf.ibid.,p.59;

Ⅲ

,pp.471‑72;Ⅳ

,p.626.28) Cf.Roland

,

"Effective‑‑, "

p.77.29)

素価とフラット・ コストが代替的に使われている箇所としてはi b i d. , I I

,p.245,

Ⅷ

,p.207,素価が単独で使われているのはⅡ

,p.242,Ⅷ

,p.211

,212,フラット

原価計算発達史上の概念 としての素価

35例外的に,間接費 を含む素価概念 を使用 している論文が,上述 した

National switch&

SignalCompanyの原価計算 を紹介 している第 7 論文である。

内容 は 1 8 9 9 年 の著書の要約 なので繰 り返 さないが,注 目すべ き点 としては,

1 8 9 9 年 の著書が‑ ンセルの文章 と して書 かれているのに対 して, 1 8 9 8 年 の論

文 は同 じ内容 をアーノル ドが執筆 した形式 にな っていることである。 このため

‑ ンセルの用語法 に したが った素価の語 はダブル ・クォーテーションマークで 囲 まれている

。30)おそ らくアーノル ドとして は, それが一般的な用語法ではな

いと主張 したか ったのであろ う。

この‑ ンセルの叙述 を例外 とすれば ,1 9 世紀 のアメ リカにおける近代的素価 概念の定着 は意外 にスムースだ ったよ うである。

‑ ンセル以外 で伝統的素価概念 を使用 している文献 として は 1 9 0 3 年 のデイ,

また用語法の混乱 といえ るのは 1 9 0 8 年 のスパ ー リングにわずか に うかがえ る にす ぎない。

この うちデイの論文 は,原価計算論 とい うよりは,企業能率の増進,および そのための調整 の必要性 を論 じた文献である。彼 は,本稿図表

2として再録 し た原価分類表 を掲記 してか ら, 「 原価計算 システム ‑ それは種 々製品の総原 価 を提供す る‑ は見積 をす るには大 いに役立っが,能率的な製造 のチ ェック

として は僅かの価値 しかないことが明 らかにな っている。原価計算 システムは 当面 の原価 を提供す るばか りでな く, その数値 を低減 させ る方法 を も示すべ き である

」31)と主張 している。

次 に ,1 9 0 8 年 に出版 されたサ ミュエル ・E.スパ ー リングの著書 を検討す る。

なお上述 したように,本稿では彼の著書を,素価 の解釈 について混乱 してい

コス トが単独で使われているのは, Ⅱ

,p.243,V,p.750,p.758,Ⅵ

,p.1001,Ⅷ,

p・213,p・214などである。 なお, イギ リスで素価 に近 い使われ方をされていた第 一原価

(firstcost)の語 は,素価の言い換え としては一度現れ るだけである

(Cf .

Ⅷ,p.207)

0

30)(bid.,ps.4land43.

31)Charles Day,"The Machine Shop Problem,"TrlanSaCtionsofAmerican SocietyofMechanicalEngineers,June1903,p.1319.

図表2 デイの原価構成表

SELLING EXPENSE

NON‑PROZ

)U CT tV

EL

ABORREPAZRS.etc.了 E

UF 」L"ESpURREAcTACTEION

OFFICEEXPENSESSALESMENESTIMATING

DRAWHNGROOMESづHMA

づ HN

GADVERTtStNG.TRAVELLtN G

.etcー PROFIT 一一>

( 出所)

CharlesDay・"TheMachineShopProblem・"Tran,sactionsofAmericanSocietyof MechanicalEngineers,June1903,p.1319.る文献 として紹介す るが,彼 の著書 が原価計算論 として劣 っていると言 うもの ではないことは最初 に明記 しておかなければな らない。

た とえば 「 原価記録 システムは企業の有効性 の統計的表現である。 ‑‑今 日 の工場組織 は非常 に複雑 にな ったために,監督以上 の何 ものかが必要 にな っ た。若干 の工場管理者 はいまだに,詳細 な原価記録 は不要であ り,必要 な事実 はすべて職長か ら得 られ ると主張 しているが,今 日支配的な見解 は,有効 な原 価算定 システムがあれば,工場管理 はより安全 になるとい うものである

」32)( 省 略 は筆者)といった管理会計的叙述 は現代的な響 きを もっているし,そのはか, 原価計算 の詳細 さは求 め られ る情報 に依存す るとす る主張や変動費 と固定費 の

32) Samuel

E

.Sparling,IntroductiontoBusinessOr:ganization,New York,1906 reprinted ed.,1908,p.137.原価計算発達史上の概念 としての素価

37区別など, 現代 に通 じる指摘 に富んでいる

。33)ここではただ彼の素価 という語 の使用法について検討す るにす ぎないのである。

ともあれスパー リングは本稿図表

3( 次ペ‑ ジ) として再録 した原価一覧表 ' を提示 して論述 をすすめている。

見 られるように,今 日の観点か らみて,一応妥当な項 目が列挙 されていると 考えることができる

。ところが, つづいて

Sparlingは 「 原価記録のさまざまな システムを取 り上 げるまえに,最 も一般 に使われ る用語を手短かに定義 してお くことが有用であ る」 3 4 )と述べて,用語解説をお こなっているが,その内容 は上記 した一覧表 とは 異 なっている

。すなわち 「" 素価 または工場原価

(primeorfactorycost)"は 労働のコス トに材料のコス トを加え, これにすべての間接経費つまり注文や個 別製品の単一の勘定 にチ ャージで きる製造間接費を くわえたもの

」35)と。 間接 経費 として, スパ ー リングは賃金,工場の保全費,照明,動力,賃借料,租税 その他をあげている。つづいて彼 は販売費ない し営業費勘定の適当な割合,あ るいは見積費用を素価 に加えた も、 のを総原価ない し最終原価 と呼ぶ と解説 して いるが

,36)明 らかに彼の説明では,素価の語が今 日いう 「 素価」 と 「 製造原価 」

のあいだで揺れ動 いている。

ただ し彼の場合,素価 と工場原価 とを同義語 としているのは上述 した定義の 部分だけであるところか ら,素価 と工場原価を使 い分 ける用語法が,おそ らく 彼の本来の主張であろうと推測で きる。

さて検討の順序か らすれば,次に近代的な,直接材料費 と直接労務費の合計 額を意味す る素価の使用例を紹介すべ きであるが,実際のところ,当時のアメ リカでは,すでにほとんどの文献が現在 と同 じ定義を採用 していて,定義 に関

33)Cf.ibid.,pp.137L38.

34)Ibid.,p.139.

35)Zbid.

36) Cf.ibid.,p.140.

図表

3スパー リングの原価要素一覧表 原価 の諸要素

販 売 価 格

最 終 原 価 な い し 総 、 原 価 利 益 工場原価

素価 材料費

直接労務費 間接費 (burden)工場 お よび建物 賃借料

減価償却費 保険料

動力 および光熱費

租税

保全費 機械装置 製造間接費

間接労務費

工場消耗品

工具経費その他すべての工

場経費商業原価

事務所経費販売員

特許料法的 サー ビス