評価 システムと報酬 システム

鵜 野 好 文

序にかえて‑ インセンティブ ・メカニズム‑

伝統的な企業理論では,労働 はつねに同質的 とみなされ,それはひとたび雇 用 されれば,自動的に高 い質の労働が確保 されると仮定 されてきた。 しか し実 際 には,労働の質の程度 は供給者 自身が コン トロールできる変数であ り,企業 家の側か ら事前 にまた自動的に決定できる類 いのものではない。 したがって, 企業家 は労働 の供給者 自らが高 い質の労働 を維持するよう労働の評価 システム とそれに連動する報酬 システムを考 える必要がでて くる。その際,我われは一 般的 に報酬 システムの側 にインセ ンテ ィブ機能が存在 し,また,評価 システム の側 にそれを正常 に機能 させる分能があることを知 っている。 しか も組織 デザ インとしては後者の側 により多 くの問題 が残 されていることも知 っているとこ ろである。

それは,評価 システムは直接的な監視制度 をとって こそ,最終的 によく‑機能 するシステムであるか らである。 ところが周知の ごとく,組織が肥大化 した現 在 にあっては, この直接的監視制度 は技術的にも費用的にも有効な制度ではな い。いかなる場合 にも,企業家個人のモニター限界 は 「管理 の幅

」

の範噂にあ り, したがって企業家のモニタ‑権限は代理人 に限層的に委譲 されていか ざる をえない。しか しこのとき,企業家精神 は決 して同時に委譲 されることはない。か くして,代理人 に委譲 されたモニター権限が企業家の利益 にそう方向で行使 されているかを企業家 は究極的 に,また直接的 にモニ ターせ ざるを得 な くなる のである。 これには先述の ごとく限界がともなうのである。

我 われが本稿であつか う問題 はこの監視制度の問題 をどのように して克服で

〔2 83 〕

きるか を考察す ることである。 ただ し, ここではできるか ぎ り混乱 を避 けるた め評価 システムと報酬 システムをで きるだ け切 り離 し, しか も前者 に重 きをお いて と りあげたい。そのため次節以 降では次の ような方 向で分析 を進 めること に したい。

まず第一節 で は,基本モデルの提示 を行 ない,一般的 な意味 で評価 システム と報酬 システムが どの ように連動 しているか を考察する。 この ときの評価 シス テムは最 も単純 なかたちのモニ ター制 を考 えてみ る。

これ に続 いて第二節 では,モニ ター ・コス トを引 き下 げるには報酬 システム はどの ようにな らざるをえないのか を一般的なか たちで考察す る。 この とき現 実 に企業 で使 われているであろうモニ ター制 を想定 して考察す る。

我 われの考察 す る基本的問題 は,本稿 で は以上 の点 に限定す るが,轟三節 で は,実 際 に関数 を特定化 しモニ ター制 の有効性 をみてみ る. と くに不確実性 が 存在 す る場合 を特定 の関数型 の下で考察 してみる。

Ⅰ 基本モデル

ここでは評価 システムと報酬 システムを理解す るために一つ の簡単 なモデル を考 えてみる。 まず,次の ような状況 を設定す る。企業家が 自己の行 な うべ き 生産活動 を代替 すべ く管理者 を雇用 したとす る。 この とき雇用 された管理者 は 企業家 に代 わ って彼の ために生産活動 をなす ことにより,成果配分 のル ールに したが って報酬 をうける。また,企業家 は生産活動 に必要 な経営資源 を提供 す る見返 りと して,報酬支払後 の残余利益 を処分す る権利 を留保す るもの とす る。

しか も両経済主体 は自己の期待効用 を最大 にするよう行動す るもの とす る。 こ の ときの管理者 お よび企業家 の行動 は次の ようで ある。

管理者 は自己の努 力の程度 :

e( ≧o

)を自由 に選択 で きる。 また,企業 の 生産性 は管理者 の努力の程度 が高 ければ増大 してい くが,管理者 自身 にとって は高 い努力 ほど大 きな不効用 を生 む もの とす る。 したが って,管理者の効用関 数 は,管理者が当該企業か らのみ所得 を得 ているもの と したとき,u ( W ,e)

と 表 わ され る。 また u(W

,e)は ∂u/∂W>

0, ∂u/∂e< 0を満 たす凹関数 を評価 システムと報酬システム

285

仮定 す る。 しか も管理者 は雇用 された当該企業 よ り外部労働市場 で得 られるであろう効用水準

uo

が保証 されている もの とする (u (

W,e)≧u

o)。したが って, 管理者の寒思決定 すべ き問題 は管理者 自身 にと り最適 となる努力の程度 をどのようにす るか ということになる。

他方,企業家の行動 は次の ようである。まず,企業 の生産 プロセスであるが, 管理者 の努力 :βのみの関数 である とす る。す なわ ち,∫(♂)で表 わ され ると す る。 しか も,

f( 0)‑ 0

,df/de> 0

,d 2 f/ de 2 < O

の仮定 を満 たす もの と す る。 この とき企業家 にと り,最適 な管理者 の努力水準 とは,管理者が当該企 業 にとどまるようuo

以上 の効用水準 を維持 しなが ら,企業 の利潤 :f ( e) ‑ W

を最大 にするような水準 である。 したが って,企業家 の意思決定 すべ き問題 は 企業利潤 が最大 になる よう企業 内に何 らかの制度 を もうけることである。 これ がいわゆる評価 システムお よび報酬 システムのデザ イン問題 である。〜

この問題 が本稿 の主題 であるが, まずその前 に,評価 システムお よび報酬 シ ステムの問題 を全 く考 えない場合か ら議論 をは じめたい。 したが って, この場 合,企業家 にとっての最適 問題 は次の ように表 わせ る。

i

Ma x f( e ) ‑w

e , W

s.

t. u(

W*

,e *) ≧uo

(1) ただ し, 目的 関数 を最大 にす る努 力 を 了 とす る。 しか もu

(a,e* )‑ u

oを 満 たす賃金 を が とする。 この間題 の最適解 (1)は,管理者 の限界代替率 が努力 の限界生 産性 に等 しくなる努力水準:e

*とな り, しか も管理者 へ支払 われ なければな らない賃金 は

W*

となる。ここで評価 システムお よび報酬 システムを理解 す るために伝統 的企業理論 と

( 1 )

問題をラグランジアン ・ファンクションにより解くと,L‑I( e ) ‑W+A ( u . ‑u( W ,e ) )

LA‑

u o ‑u‑0

Le‑f′‑h ue ‑0

Lw‑ ‑1 ‑ ^ uw ‑0

より,f′ ニ ー

埋立‑を得 る。

uw

の対比で先の最適問題 を考察 したい。いわゆる伝統的企業理論での労働契約 は, 労働 をその努力の程度 に関係 な く一定の価格 で購入する。すなわち,高 い努力

に高 い貸金 を低 い努力に低 い賃金 を支払 うことをしない。か くして生 じる問題 は,図1か ら明 らかな ように,賃金 が

扉

に固定 されているので管理者 はい'か なる努力水準 を選 んで もが

の消費が可能 となる. したがって,u (

が,0)≧ i t

(が

,e)

,ve

となることか ら,管理者 はe‑

0となる努力水準 を選択す る。す なわち図1では点 (0,

が )が選択 される.他方,伝統的企業理論では努力水準 は一定

( e

‑ e*)であると仮定 されている ため,図 1の点(e+,W*)で均衡すると仮定 されてきた. しか し現実 には,企業 は管理者の努力水準 を直接 コン トロールできないため,管理者 に有利 な努力水 準が, ここでは点 (0,

が )が選択 される。この状況 に対 して,企業家 にできることは次のことである。それは管理者が 契約上定 め られた行動 をとらなかったとき,その行動 にペナルティ (/報酬 ) を課す ことである。すなわち報酬 システムを企業内に準備することである。た とえば,企業家の要求する努力水準

:e

*以上で働 いていれば賃金 :W+を支払′( 生産量 )

W ( 賃金 )

評価 システム と報酬 システム 2 87

い,

〆未満 で働 いていれ ば賃金 を全 く支払 わないというシステム を準備 した

とす る。 このとき管理者 が選択 できる努力水準 と賃金 との関係 は,図 1上 で示 せ ば,Oe+ AB

となる。管理者 はこの点 の集 ま りのなかで効用 が最大 となる点 (e+,が )を選択す る.それは次の理 由による。u(

W+,e+)> u ( 0 ,e) ,i f e

<e

*u(

が ,e+)> u(

が,e) , i f e > e *

以上の例 はペナルテ ィを課す報酬 システムであるが,他方,ペナルテ ィのか わ りに報酬 を準備 す る報酬 シス テム も可能 で ある。 たとえば,最適 な努力 :

e半で働 いたときの生産量 :

f( e+ )‑ y

+を基準 と して,そのときの賃金 を が と す る。さらに現実 に管理者 がf( e)

の生産 をすれ ば,これ と基準生産量 :f( e♯ )

との差額 を報酬 と して与 え る方法 で ある。 す なわち,f( e)‑ f( e* )+

が の 出来高給制 をとる方法である。 このときの管理者の選択 は次の ような最適問題 と して表 わせ る。だe : . x

uw

':

'f(

ee L f( e *, .W*

(2)この間題 の最適解

( 2)

は,管理者 の限界代替率 が努力の限界生産性 に等 しく なる水準, e*とな り, しか も管理者へ支払 われなければな らない賃金 は が と なる。 これ を図1で説明すれば,管理者 は努力 と賃金 の組合せの集 ま り,すな わ ち曲線CAB上 か らいずれかの一点 を選択 す る問題 とな る。 この とき曲線 cAB

は関数f( e)

を‑ 7T*

だけ縦軸上 を移動 させた関数である。 この曲線上 に あ り, しか も効用 が最大 になる点 はこの曲線 が無差別曲線u

(W,e)‑ uo

と接 する点 (e+,W+)である。( 2) 問題 をラグランジア ン ・フ ァンクシ ョンによ り解 くと, L‑u(

W,e) 十人V( e *) ‑W'‑I( e ) 十W)

LA‑I( e *) ‑W*‑I( e) +W‑0 Le‑u e ‑ 1 f′ ‑0

L

w‑u w +A ‑0

よ 。′′ ‑‑意 を得 る。

以上,我 われ は

2

つの報酬 システムをみてきたが, このときこれ らの報酬 シ ステムが有効 に機能す るための前提 を,無言の うちに仮定 していた。それは管 理者の努力の程度 ない しその代替尺度 を,通常 は管理者 の生産量 を観察 するという形態がと られるであろうが,企業家がそれ らを完全 なかたちでモニ ターで きるという前提 である。

いずれにせ よ,まず最初 に管理者 の行動 ない し成果の評価 システムが存在 し うるということが報酬 システムが有効 に機能する前提 であることを知 らねばな らない。そ して この評価 システムのほうが組織 デザ インという観点か らはより 困難 な問題 なのである。それ は主 に次の理由による。現代の大企業 においては 多数の管理者が雇用 され,しか もその職務 は非常 に専門化 されている。したがっ て全管理者の努力の程度 を毎期確実 にモニ ターす ることは技術的にも費用的に も不可能 である。 また管理者の生産性 をモニ ターするに しても,生産物 自体が 各種 の補完的 ・代替的労働 に依存 しているため,生産物 を個 々の管理者 の成果 と して帰属 させ ることは不可能である。か くして ここにモニタリングの限界が 生 じ, しか もそれに連動する報酬 システムは限定的に しか機能 しないことがわ

かる。

それで企業家 は, と りうる最善の方法 を模索 しなければな らない。それは通 質,企業 でお こなわれている方法であろう。まず第 1は,モニ タリングを生産 性 をモニ ター しやすい小 グループ単位 に分割する方法である。 これによると各 管理者への報酬 はその グループの平均生産性 と連動せ ざるをえな くなる。確か にその場合,個 々の管理者の報酬 は自らの努力の程度のみでな く,同僚の それ にも大 きく依存 する。 したが ってグループ内の管理者間でゲーム的状況 が発生 し,いわゆる 「ただ乗 り

」

の問題が生 じる。 この種 のモニ ター方法 は,第三節 で不確実性の問題 とか らめて論 じたい。さらにもう一つのモニター方法であるが,モニ ターの対象 を個 々の管理者の 行動 にまで言及する方法である。 これは先のモニ タリングと異 な りゲーム的状 況 も発生せず信頼がおける。 しか し唯一の問題 はきわめてコス トがかか るとい うことである。そ こで次節では,企業 はこの問題 をいかに解決 しているかを考

察 してみ ることにする。

評価 システムと報酬 システム l

289

Ⅱ 直接モニター制による評価 システム

‑ 奥野モデル ‑

先述 の ように,集 団の生産性 をモニ ターす る場合 は,報酬 を当該 グルー プの 平均生産性 と関連づ けざるをえない。他方,個別的 に管理者 の努力 の程度 をモ ニ ターす る場合 は,先の問題 はな くなるが, きわめて費用 がかか る点が新 しい 問題 である。そ こで本節 で は, いか に このモニ ター ・コス トを引 き下 げるか を 考察 す ることに したい

13)

モニ タリングの費用 を引 き下 げる方法 は一つ しか考 え られない.それ はサ ン プ リングによるモニ ターの方法 である。すなわち,一部の管理者 をランダムに 抽 出 し,その管理者のみの努力の程度 をモニ ターす る方法 である。確 か にこれ で はモニ ター効果 は薄 れ る。 しか し,モニ タ リングで怠 けている ことが発覚 す る確率 が小 であって も, も し発覚 したときのペナルテ ィが非常 に大 きい もので あれば,モニ ター され る管理者 にとっては, この評価 システムとそれに連動 す る報酬 システムの もつ インセ ンテ ィブ効果 は大 きいはずである。そ こで次 に, 第一節の基本モデルにサ ンプ リング ・モニ ター制 を導入 した場合 を考 えてみ よ

う。

まず,企業家が管理者 と次の ような契約 を結 ぶ もの と しよう。す なわち,管 理者 は努 力 :

e

'以 上 で働 くこと を受 け入 れ るかわ りに,賃金 :曲 が支払 われ る もの とす る。(また, ∂未満 で働 けば全 く賃金 は支払 われない もの とす る。) 先 のサ ンプ リング ・モニ ター制 を企業家 が管理者 に対 し実施 したとする。 この とき次の三つ のケ‑′スが考 え られ る。一つ は, も し管理者 が e'未満 の努力で働 いた ことがサ ンプ リング ・モニ タ‑の結果 わかれ ば,全 く賃金 が支払 われない。さ らに,

e

^以上 の努力で働 いて いれ ば,サ ンプ リング ・モニ ターの いかんにか( 3 ' )

モニタリングの費用を引き下げる方法として,一部の労働者を抽出してモニタ‑す る方法がある。これは,Ca l voa ndWe l l i s z( 19 7 8,1 97 9)

,奥野( 1 9 81

)にみられる。ここでは奥野

( 1 9 81

)に依っている。かわ らず賃金 :也が支払 われ る。最後 に努力 :

e

^未満 で働 いて いて もサ ンプ リング ・モニ ターの対象 とな らなければ賃金 :也が支払 われる。 この三つの ケースである。以上の下で,管理者 に意味のある選択 は,努力 :βで働 くか, あるいは全 く 怠 けるかである。前者 の選択 は,管理 に効用 :〟(動 のを保証す るであろうし, また後者 の選択 は, も しサ ンプ リング ・モニ ターの対象 とな らなければ,効用

:u

(a,

o)をもた らし, も しサ ンプ リング ・モニ ターの対象 となれ ば,効用 :〟(0,0)をもた らすであろう。この とき,管理者 の努力の程度 を

e*

(動e ^ ,P)

で代表 させ, またモニ ターの 確率 を pとすれ ば,先 に示 した管理者の行動選択 は次の ように表 わせる。e・(

a , e ‑ ,9, ‑( . e '…

;霊:

e; ミ ≡'

(l

il

̲:',uu{(W:,0 .

に.

ppuu'(0.,,0.', (3) また この とき,管理者 の選択 した努力の程度 :e*(a, e ' ,p)

に対応 させて, 企業 の得 る期待利潤 を表 わせばそれぞれ次の ようになる。ただ し,企業 の得 る 期待利潤 を 7T(a, e ' ,A)

で代表 させ, また管理者 のモニ ター ・コス トを C抄)とする。その際,

C

(0)≧0

, dc/dp>0と仮定する。7T(

a, e '

, (e')‑め‑C(P)i f

u(動 e')≧ ( 1‑

p)u(zap,0) +

pu(0,0) (0)‑( 1‑A)

漁‑C(P)i f

u(a,e')<(1‑P)u(動0) +

pu(0,0) (4) ここで,f

(e')一 也 I C(P)は管 理 者 が努 力 :e

'で働 い た場 合 で あ り,またf( o ) ‑

(1‑ A)a‑ C(p)は,同様 に,努力 :0

で働 いた場合である。この とき明 らかに,

f( e ' )

‑ a‑ C(p)> f

(0)‑ (1I P)a‑ C(P)でなけ ればな らないので,企業家 は管理者 が努力 :βを選択す るよう操作 しなければ な らない。 ところが,管理者 がe

*(

動e ^ ,P) ‑e

^を選択 す るかe*(

動e ' ,P) ‑ 0

を選択 す るか は,条件式 :u(a,e^)‑<>(1

‑ p)

u(動0)

十 pu(0,0)

に依 存 している. しか も企業家 は ム(p)が最小 になるよう要求 されている。 したがっ て契約 (a,8)を所与 とすれ ば,企業家 は条件式 が等号 で成 り立つ ような pを 選択す る必要がある。すなわちそれ は,評価 システム と報酬 システム 2 9 1

u(

a,o)‑ u(

aJ,e ' ) ‑ P〔 u( 動 0 ) ‑u(

0,0 ) 〕 (5) を満 たす pである必要 が あるO この と きの pを,契約 (a

,e^)の下 で最小 限度 必要 なモニ ター割合 とい う意味 でp

s(動 e')で代表 させ る。 この とき(5)式 お よび

ps( a

,e')の意味 をみてみる。すなわち,(5)式 の左辺 は怠 けてみつか らなか っ た ときの管理者 の利符 を示 して い右. また,契約 (動 e‑)を所与 とすれ ば左辺 は一定 であるO しか も,右辺 の カギ括孤 のなかが怠 けてみつか ったときのペナ ルテ ィを示 しているので,ペナルテ ィの大 きさを大 き くすれ ば,モニ ターすべ き割合:

pは小 さ くて よ く,逆 にペナルテ ィの大 きさを小 さくすれば,モニ ター すべ き割合・ 'p

は大 き くなけれ ばな らない。 また,∂pS /∂e

'< Oであるので, 契約 で要求 され る努力の程度 :βが増加 すれ ば怠 けるインセ ンテ ィブが増 えることがわか る。逆 に,契約 で提示 され る賃金 .'aが増加 すれ ば努 力す る こと の イ ンセ ンテ ィブが増加 す ると考 え られ る。 これ よ り

∂ps /

∂挽> 0

と想定 できる。

以上 の管理者 の行動 を図

2

によってみていけば次の ように説明で きる。 管理′

者 の効用 関数 :

u (

W,e) は ∂u /∂e <

0,∂u /∂W>

0と仮定 しているのでW ( 賃金 )

u ( 効用 ) u ( 勧 0) u ( i b ,' e ) u( 0,0) 0

図

2e( 努力)

( 奥野 ,1 9 81 より)

右上 りの曲線 と して表 わ されている。 この とき,u(

W,e)

‑ u(動0)

,u(W,e)

‑ u(a,e'), そ して u(W,e)‑ u(

0,0)を満 たす無 差 別 曲線 はそれぞれ図 2

の右側 に示 したとお りである。 これ よ り次の ことが いえる。管理者が努力 : e^で働 くことに よ り賃 金 :a を得 た とす る。 この とき この管 理者 の効用:u

(a,e ' )

は,努 力 :Oで しか も賃 金OF

を得 た場 合 と無 差別 にな る。仮 に長 さ OD を 由 と表 わせ ば, u(

a, a )

‑ u(a ,o)

とな る。 さ らに図2

の左側 に,管 理者 の努力 :0

を所与 と し,賃金 :Wのみ を変数 とす る効用 関数 :u

(W,o)

を表 わ してい る。 この とき,特定 の Wの値 , 動 動

0に対応 す る効用 の大 き

さは u(a,0)

,u(動0)

‑ u(a,a),u(0,0)とな り, それ ぞ れ長 さB

動ED,0(点 )で表 わ され る。 ところが我 われ は,(5)式 が満 た されれば,企業 に と り利潤最大化 の必要条件 が満 たされ ることを知 っている。 と ころが(5)式 の左 辺 お よび

( 5 )

式 の右辺 の カギ括孤 は,図2

の左側 の長 さで表 わせ ば,それぞれ次 の ようになる。u(a),0)‑u(a,, eT)‑B也IED u(

a

,0)‑u(0,0)‑B也か くして,(3)式 が等式 で成 り立つ には次の ようである必要 がある。

B功一ED Ba.

‑ ♪

したが って これが図 2の左側 で成 り立つ ためには,直線 BO上 の点, B,

C

, 0の関係 もBC/BO‑

pとな る必要 が ある。 この ことよ りp

の値 が小 さくなれ ば,す なわち曲線 :u

(W,0)

上 をE

が上方 に移動 すれ ば,怠 けるほ うが有利 とな り,逆 にp

の値 が大 き くなれ ば,すなわち曲線 :u

(W,0)上 をE

が下方 に移動 すれば,努力 :βで働 くほうが有利 となる。以上述べた評価 システムお よび報酬 システムによって,管理者 が企業家の要 求す る努力 を準備 する用意 が あるとす る。 この場合の企業家 にとっての利潤最 大化問題 は次 の ようになる。

Max t Z )e ‑

I(e^ト a‑ C(ps(a

,e')) これ よ り次の条件式 を得 る。(6)

評価 システムと報酬 システム 29 3

f′ ( ‑ e)‑ C′ ( A( i b , ,e ‑) ) p言(

ib,,e ‑) ( 7 )

‑1‑ C′ ( P( あ e ‑) ) Ps w( 勿 ‑ e) ( 8)

た だ し,(a,e)はこの条件式 を解 いた ときの解 を表 わす。 また,p

es ,

p品はそれ ぞれ導関数∂ps

/∂ e , ∂ps

/∂W を表 わす。Ⅱ

間接モニター制による評価 システムの限界‑ 不確実性下の評価 システム ‑

前節で は,個 々の管理者 の努力 を直接的 にモニ ターする ことで インセ ンテ ィ ブ効果 をあげようとす る組織 デザ インの問題 をみて きた。 これ に対 して同様 の 効果 をあげるのに,モニ タ‑単位 を生産単位 に限定 し, しか もその生産単位 の 生産量,生産性 で間接的 に管理者の努力 をモニ ターす る方法が考 え られ る。 こ こでその一例 を考察 す ることに したい。 ただ し本節 では先 の二節 での ように一 般 的 な関数型 で な く,特 定 の関数型 を前提 に議論 を展 開 した、い

三4)

しか しで きるか ぎ り一般性 はそ こなわない ように した。

まず仮定 であるが,

2

つ以上 の部 門 をもつ企業 があるとす る。企業家 は各部 門の管理 をそれぞれの部 門管理者 に依託 しているもの とす る。 この とき,部 門 の生産 プロセスは管理者 の努力 :e

と当該部 門の管理者が コン トロ‑ル不可能 な要因 :βによって影響 される もの とす る。すなわち次の ような関数型 で表 わ され るもの とす る。7 F f( e ,p) ‑ ae b + p a>o o< b<1 ( 9)

この とき,f( e ,F L )

は∂f / ∂e >

0,∂ 2 f / ∂e 2

< Oで あるので右上 りの凸関 数 となる。 またF

Lは管理不能要 因 を表 わす確率変数 とす る。他方,管理者の期待効用 は次 の ように表 わせ るとす る。

u(W

, e)‑W‑ ce d c>o d>1

㈹( 4)

関数を特定化することは分析を窓意的にする傾向をもつ。本稿の主題と異なるが頬似の分析 としては,

De ms kia ndFe l t ha m ( 1 978) ,Ra ma kr i s hna n( 1 980) ,Ma ge e ( 1 980)

,佐藤 (1 983a1 983b

),久保( 1 9 8 5

)がある。それぞれ,特定化された関 数が異なり結論もMa ge e( 1 980)

とRa ma kr i s hna n( 1 980)

とに二分される。ここでは

Ma ge e( 1 980)

に依っている。この とき

u(

W,e)

は,∂u /∂e< 0

,∂u /∂W>

0であ り努力:e

に対 して 負 の効用 をもち,賃金 :W に対 して正 の効用 をもつ。 さ らにこの とき,企業 家が管理者 に対 して示 す報酬 システムは次のようであるとする。W‑1

…+ ∴ f f

;…B B

(ll ,

これは予算 :Bを達成 すれば, kの固定給 のほかにボーナス :lが支払 われ, も し予算 :B が達成 で きな ければ,固定給 :LkLか支払 われない報酬 システ ムを示 している。

この ような前提 で,部門 を単位 と した生産量 をモニ ター した場合の組織 デザ インの問題 を考 える。ただ しここでは次の仮定 をおいている。部門管理者 は努 力

:e

の量 を決定 できる。 しか も,管理不能要因 :FLを企業家が予算 を設定す る前 に知 りうる。そこで部門管理者 は企業家 に〃を報告す る義務 をもつ とす る。企業家 昼 この報告 され た

r F

Lをもとに予算:B

を設定す る。 この ようにここで 不確実性 を入 れているのは,努力 :e

の程度が単 に生産量 をモニ タ‑す るだけ で簡単 にわかれば,直接モニ ター制 と全 くかわ りがな く,間接モニ ター制の問 題 として新 たにと りあげる意味 はない。 ここではそうでない場合 を想定 したいか らである。

以上の仮定 の もと, まず管理者の決定問題 を考 えてみる。ただ しここでは, 企業家 は 〃の情報 を全 くもっていないもの とする。すなわち,管理者か ら企業 家 に対 し情報 :〃が報告 されることがないものとする。 このとき,管理者 に対 して報酬 システムが提示 され, しか も管理不能要 因 :βが所与であるとき,管 理者 が選択 す る最適努力の量 は次の ようで ある。企業家 の設定 す る予質 :B が

B< F

Lであれば,管理者 は何 の管理努力 をす ることな く(e‑ 0)

,報酬 :A+

lを保証 される。他方,予算:B

がB> F

Lで設定 されれば,管理者 の意味 の ある選択 はB‑ d eb + F

Lを満 たすe‑ e*

で働 くことで ある。 なぜな らe

≧e*のいずれの点 で も

k

+lの消費 しか約束 されないかうである。 このとき,B

‑ a e・ b ・

再 。 e*‑ (誓) 1 / b

であるo ただ しこの努力‥

‑ ,B ,

pの とき, つ ね に期待 できるわ けではない。 それ は次 の理 由 による。 管理者 は評価 システムと報酬 システム 2 9 5

B>

FLで しか もe ‑ 0

の とき,k

の効用 を得 る。すなわち,u(

W,e) ‑k‑ a

o b

である。したがって期待効用 が k以上 となると期待 できるとき,e> 0

とな る.ところが,u( ・

W,e)

‑ k十 l‑c e d

である ことか ら,l‑c e d ≧O

の とき しかe'O

は期待 で きない.これ よ 。管理者 に意味のある努力限界 はe

≦(i )1/dと なる。か くして,u

(W,e) > k

を期待 で きるのは,す くな くともB≦F L+a(

i)b,dの ときである。 これ よ。管理者 に意味 のある努力

‥e ・

(BIN)の選択 は 次の ように表 わせ る。e*(B

I N ) ‑

o i f B< p

( 豊 ) 1 /

ai f ' 云 B< p・

a( ‡ )a/a

o i f B> p+a ( ‡ ) a/α ( 1 2 )

またこの ときのそれぞれのe+(BIFL)の値 に対応 する管理者の効用 :u(W

,e

tB,f L)

お よび企業家の利得 :R(B,F L)

は次の ように表 わせ る。u(

W,eJ B ,F L ) ‑

R( B , 〜) ‑

k+i i f B< p

k・l ‑C( 豊 ) α/a i f p ≦B ≦p・ a(

i‑)a/α ( 1 3 ) i f B> p+

ap‑k‑ i i f B< p B‑k‑l i f

p≦B ≦p+

aF L ‑k i f B> p+

a辛

辛

a/a a/

α価

またこれ らは図

3

のような関係 をもつ。ところが これ は,企業 家が

F

Lの情報 を知 らずに, ラ ンダムに予算B :

を設定 した場合 にみ られる状況である。 ところが先 に述べたように

F

Lは管理者 には 前 もって知 られているので, これが企業家 に報告 される場合 を考 えると,管理 という観点か らもインセ ンティブ効果 という観点か らも状況 は全 く異 な って く る。まず管理 とい う側面か らいえば,管理者 は〃の値 を企業家 に報告す ること で,企業の予算編成 に参加することを意味す る。 ところが, インセ ンテ ィブ効uM

(管理者の効用)図 3 R E

(企業家の利得)果 という側面 か らは,これ は一種 の組織 デザ イン問題 を引 き起 こす。す なわち, 管理者 のみが 〝の値 を知 っている。彼 はこの値 を企業家 に報告 す る。そのとき の報告値 を

j

lとす る。 企業家 は この値i

kをもとに予算 :B を設定 す る。 この とき予算 はB‑A・a( i) b 'd

と設定 され るで あろうo逆 に管理者 は‑ ね に 努力 :e ‑ 0

で予算: B

%達成 できる値 ,すなわ ち声‑ p‑a( i) b/d

を報告 値 とす るであろう。 この報告値 をもとにすれ ば,企業家 によって設定 され る予 算 は,A‑A・a( i) b 'd‑

ptな る。 この予算値 で あれ ば,つね に管理者 はk+ l

の報酬 も努力 :e‑ 0

の状態 で保証 され る。 これ は図3

の上側 の破線EF

に よって表 わ され る。他 方 このノときの企業 家 の利得 は,つ ね にF L‑ A‑ l

となる。 これ は図

3

の下側 の破線 GH tこよって表 わされ る。か くして図

3

の実線 と破線 との比較 より明 らかであるが,参加的予算編成 は 非参加的予算編成 よ りも効率 的でない。これ を是正 す るには,先 にみた ように, モニ ター制 を導入 す ることで報酬 システムを正常 に機能 させ る方法 しかない。評価 システムと報酬 システム

' i;

'b , i

297

しか もその際,本節の前半でみてきたような,生産量 をモニターすることで努 力の程度 を予測 し,それにより報酬の大 きさを決めるという間接モニタ‑制 に よるのではな く, あくまで直接モニ ター制でなければな らなし?。というのは, ここでの管理者 と企業家 とのゲームは,管理不能要因 :FLと企業家 にとっての 最適努力 :

e‑ a(

チ)b ^ d

をめぐってである。直哉 にいえば,管理者が自部門の 生産量 は ik+a

B とするのが企業 にとっても最適であるとすること の審議 をめ ぐってである。 ところが予算:B

はe ,

FLの関数であるため,生産 量 :f ( e ,F L )

をモニ ターするだけでは,努力:e

の影響 によるのか管理不能要 因:

〟の影響 によるのかを特定できないのである。か くして,最終的にはモニ ターの対象 はe

ない しF

Lとな らざるを得 ないのである。 しか しこの場合 も直接 モニター制の最大の問題である費用の問題 は避 けてとおれない。 しかも前節で 述べたサ ンプリング ・モニ ター制が有効であるかどうかも不確かである。そこで次にこの間題 について考察 していきたい。

ここで考 える問題 も前節同様,企業者 と管理者間のゲームである。 このゲー ムの解 は,企業家が報告 された部門情報 :β の真偽 を費用

:

Cをか けてモニ ターするのか, あるいは調査費用:

Cをか けないかわ りに虚偽 の情報の報告 により失 なわれるであろう損失 (‑管理者が虚偽の報告 をすることで期待 でき る効用 )に目をつむるかの間での均衡 である。 しか し問題 はそうやさしくはな い。そこで簡単化のため,管理者 は次の二つの行動 しかとらないものとする。まず第‑ は,

A‑

Pと して真 の報告 をするO もう一つ は,′p‑p‑a( i) b ^ d

と して虚偽 を報告する。 この二?である。 これに対 し企業家が報告値 :P を 採択すれば,当該部門の予算

:B

‑jk+

a((

/)b/dとな り,また逆 に報告値 :j

lを拒否 し費用:

CをかけてF

Lの真 の情報 を集めたとすれば,予算:B ‑ F L

・a( i) b ^

dとなる。 さ らに後者 の場合 にか ぎって, も しこの場合,虚偽 が発 覚すればペナ)t'テ ィ:

Pが管理者 に課せ られるものとす る。 このときペナ)t'テ ィ

. '

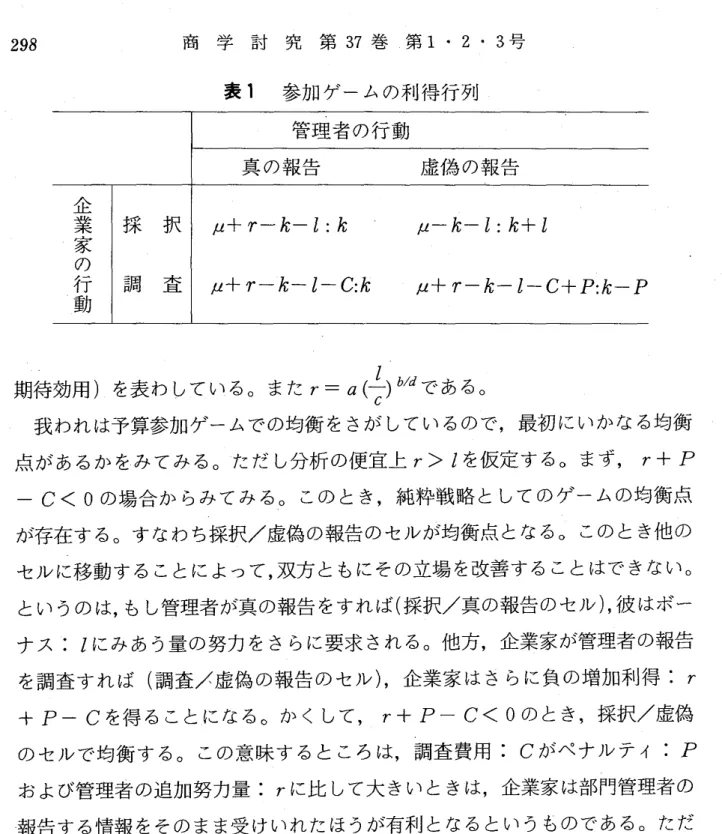

P は固定給 :kより差 し引かれ るものとする。Lしたがって,企業家 と 管理者の利得のバ イマ トリックスは次のように表 わせる。ただ しこのとき,前者 は企業家の利得 (‑利潤 )を,後者 は管理者の利得 (‑

表

1

参加 ゲームの利得行列 管理者の行動真 の報告 虚偽 の報告

企業

・家 採 択

p+ r‑k‑i:k p‑k‑i: k +l

期待効用 )を表 わ している。またr‑ a(i)b,dである。

我われは予算参加ゲームでの均衡 をさが しているので,最初 にいかなる均衡 点があるかをみてみる。ただ し分析 の便宜上

r>

lを仮定 する.まず,r+ P

I C <

0の場合か らみてみる。 この とき,純粋戦略 としてのゲームの均衡点 が存在する。すなわち採択/虚偽の報告のセルが均衡点 となる。 このとき他の セルに移動することによって,双方 ともにその立場 を改善することはできない。というのは,もし管理者が真の報告 をすれば(採択/真の報告のセ)i,),彼 はボー ナス :‖こみあう量の努力をさらに要求 される。他方,企業家が管理者の報告 を調査すれば (調査/虚偽 の報告のセ)I,),企業家 はさ らに負の増加利得

: r

+p‑ C

を得 ることになるoか くして,r

十p‑ C < 0

のとき,採択/虚偽 のセルで均衡 す る。 この意味するところは,調査費用:

Cがペナルテ ィ:Pおよび管理者の追加努力量

:r

に比 して大 きいときは,企業家 は部門管理者の 報告する情報 をそのまま受 けいれたほうが有利 となるというものである。ただ しここで注意 しなければな らないのは,ペナー)Vテ ィ:Pは企業家のコン トロー ル可能 な要因で あるが,例 えば法的規制 に よってあるいは組織 内での合意 に ょって制約 され る場合が考 え られる。r 十p‑ C<

0はそのような状況 を想 定 している。次 に

r+p‑ C>

0のときを考察する。 この参加 ゲームには純粋戦 略 とし ての均衡点 は存在 しない。というのは企業家が採択/真の報告のセルを選択 し たとすれば,管理者 は虚偽の報告 をすることで利得 を拡大できる。また逆 に管評価 システムと報酬 システム 2 9 9

理者 が採択/虚偽 の報告 のセル を選択 したとすれば,企業家 は調査行動 をす る ことで利得 を拡大 できる。 したが って この場合 は,各行動 の確率が既知 と した 混合戦略の均衡 を さが さな けれ ばな らない。 この

t wo‑ a c t i ons

予算参加 ゲーム において,企業家 はまずx‑( xl, x2)

を決定 しなけれ ばな らない。 この場合 ,∬

1は管理者 の報告 を採択 す る確率 を,∬

2は管理者 の報告 を調査 す る確率 を表 わす もの とす る。 ただ し,xl +x2 ‑

1である。同様 に管理者 はy‑

( y

y…)を 決定 しな けれ ばな らない。 この場合,y

lは真 の報告 をす る確率 を,y

2は虚偽 の報告 をす る確率 を表 わす もの とす る。 ただ し,yl + y2 ‑

1である。 この と き,企業家 お よび管理者 の戦略決定 プロセス を明 らか に したいので あるが,そ れ は本質的 には企業家 お よび管理者 の最適感応 関数 をみいだす ことと由 じである。そ こで次 にその感応 関数 をみてみ る。

まず企業家 の感応関数 か らは じめる。表 1の利得バ イマ トリックスよ り,マ トリックス

A

とマ トリックス β を得 る。前者 は企業 家の利得 を後 者 は管理者 の利得 を表 わ している。〔

p+r‑k‑1 p‑k‑i

p+r‑k‑I ‑C p+r‑k‑i C」p

〕B‑〔… …二

三〕この とき企業家の期待利得 は,

x・ A・y

と して表 わ される。xI A・ 9‑l x

l,x2 ]

〔

p+r‑k‑1 p‑k‑l

p十

r‑k‑I ‑C p+r‑k‑i ‑C+P

‑I r k‑

i+r‑C+PIXl ( r‑C+P) +xl yl ( r+P) ‑3 / 1 P 個

そ こで,上式 の

y

lの値 を所与 とすれば,我 われ はxl

の最適値 を決定 できる。この とき, さ らに一般的 に,

xl

の最適値 をy

lの関数 と して与 える ことが可能 となる。 この xlにつ いての ylの関数 を企業家 の最適感応関数 :x l *( y

l)と定 義す る。 それ は次の ように表 わせ る。怠 ( XI A. y) ‑‑( r‑C+P) ・yl ( r・P)

ただ し,

r ,C ,P, yl > 0

であるので次の ことが成 り立つ。個

A ( x・A ・ y)

>O i f yl >

‑0 i f yl ‑

<O i f 飢 <

γ+p‑C

γ+P

㍗+p‑C γ+P

㍗

+p‑C γ+P

か くして,最適感応関数

:xl *(

yl)は次のように表わせる。xl *( yl ) ‑

1

i f 飢>

i n di f f e r e n t i f 〟1 ‑

0 i f yl <

γ +p‑C

γ +P

r

+p‑C

γ +P

r十

p‑C

γ +P

(17)

(18)

これを図に示 したものが図

4

である。 しかもその意味 は次の ようにいえる。管理者の真の報告の確率

:yl

がr + p

‑Cr+P の値以下のときにはつねに企業家 は 報 告 の真 偽 を調 査 し

( xl *‑ 0 )

, 逆 に管 理 者 の真 の報 告 の確 率 :ylがr + p‑

r+P ときにはつねに企業家 は報告 を採択する

( x l *

‑ 1)。また, 管理者 の真 の報告 の確率 :y

lが

r+p‑C

r+ P

の値 に等 しいときにはx

l*の値 はo ≦xl *≦]

の間のいずれかであっても企業家の利得 には変化 はない (無差別 )0xl

(情報の採択率 )yl

(真の報告の確率 )評価 システムと報酬 システム 301

以上の場合 と同様 に,管理者 の最適感応関数 :

y l *( Xl

)を導 く。管理者の 期待効用 は,x・B ・

Uとして表 わされる。∬ ・ β ・ 〟‑〔 ∫l ,∬2 〕

〔 k k k k 二 L] l y

y: ]

‑k‑P+

(l+P) xl +Pyl

‑(I +P) Sl y. 仏罰

そこで,上式xl

の値 を所与 とすれば,我 われはy

llの最適値 を決定 できる。 こ のとき, さらに一般的にy

lの最適値 をxl

の関数 と して与 えることが可能 とな る。 このy

lについてのxl

の関数 を管理者の最適感応関数 :y l *( x

l)と定義す る。それは次のように表 わせる。旦

̲

ayl ( x ・ B ・ y) ‑p‑

(l+P) x.

ただ し,

P

,l , xl >

0であるので次の ことが成 り立つ。a (x

・ B . g )

<

ニ

>l1

∬∬Jn川

nr E川 ●1

,l ・l M p 苧 両

か くして,管理者の最適感応関数 :

y l *( xl)

は次のように表わせ る。yl*(xl)‑

i ndi f f erent

0

<

二>l

1J

∬Jnu

指に相川 ,l

●l ,1 二 ㌻ L.i .I

e o )

¢1)

¢ 2 )

こ れ を

図に示したの が図 5であ

る 。しか もその意味 は次の よ う である 。 管理者

は 企

業家が報告の採 択率 ‥∬

1を蒜 の値以下 に下 げると必 ず 真の 報告を 行な

う

ことを要し( y l * ‑ 1)・逆

に ,企業家が報告 の採択率 ‥xl を 品 の 値以上

に上げると虚偽の報 告 を行な

っ ても調査 され ることはない ( yl * ‑0) 。また ,

企業家が報告の採択 率 :x

lを蒜 の値 に等 しく保 った とき にはy l * 01 直 は

o≦yl * ≦の1の間の いずれ

であって も管理者 の期待効用 には 変化はない( 無

差別) 0

以上の分析より, 我 わ

れ は次 の こ と をい え る。点 ( xl *, y l * ) ‑( P

∫ + P,

r+PI

C

r+P

y

l(真の報告の確率)P

/ it ・ 図 5

1 3

1(情報の採択率 ))で

企

業家と管 理 者 の双 方

が,彼 等 の と り う る

戦 略 を 変 化 させ ようと するいかなるインセ ンティブも有 しない。その意味で この点 は nash均衡 を形 成する。ちなみにこのときの期待効用 を計算すると,企業家および管理者の順で次の値 をえる。

γ C

x*・ A・ g*‑p‑k‑I + r ‑ ‑ γ + P

x*・ B・ g*‑k

また,感応関数 より混合戦略の均衡点を計算すると次の ようになる。

x*‑( 7 f f, 毒 ) ; y * ‑ ( r + γ + P P I C T ・ ( l l L ) ; . e 5 )

この戦略がとられると,双方 とも他方 をだ しぬいて自己を有利 に導 くことは できない。また,この戦略にはいくつかの興味深 い点 を指摘できる。たとえば, 企業家 の情報採択率 :

xl *(

あるいは棄却率 :x2 *)

は,ボーナス :lとペナ ルテ ィ:

P との相対比率 に依存 している。すなわち,ペナルテ ィP

がボーナ ス :lに対 して相対的 に増加すれば,企業家の情報採択率:x

l*は増大 してい く。また,情報調査費用:

Cは企業家の均衡戦略 には直接関係 しない。 しか し調査費用:

Cは管理者の均衡戦 略 に大 きな影響 をもっている。すなわち,、

真 の報告 の確率 :yl*(あるいは虚偽 の報告 の確率

:y

Z*)は,調査費用:C

評価 システムと報酬 システム 303

とペナルティ

:

P との相対比率 に依存する。すなわち,調査費用:C

がペナ ルテ ィ:

Pに対 して相対的に増大すれば,虚偽の報告の確率 :y2*は増大する.逆 に,調査費用

:C

がペナ)I,テ ィ:

P に対 して相対的 に減少 していけば,真 の報告の確率 は増大 していく。 ここで もやは り,評価 システムはその運営費用 を引 き下 げるには報酬 システムの助 けをか りねばな らないことが明 らかであ る。以上の こととほぼ同様 の結論 を企業家の期待利得か らも引き出せる0¢3)式 よ り企業家の利得 は次のようである。

x*

・ A・ g *‑p‑k‑

i+r‑ γCγ+P

このとき, もし企業家が均衡ゲームで非常 に高いペナルテ ィを課 したな らば,

r C

企業家の期待利得 は

,無 存 戸=

0であるので,f

ir

st

‑best解 :F L ‑k ‑ i +

rに近づ く。他方, もし企業家がペナ)I,ティをほとんど課 さないのであれば,

r C

企業家の利得 は

,! 無 音 戸=. C

であるので,本質的 には企業家 が独 自に調査 費用:C

をか けて情報 を収集 した場合 と同 じ解 :FL‑k‑i+r‑C

となる。この ことか らも,評価 システムと報酬 システムとの補完的関係 を理解すること

ができる。

結びにかえて

我われが本稿で問題 に したのは,広義の意味での労働のインセ ンテ ィブ ・シ ステムである。ところがインセ ンテ ィブ ・システムが効果 をあげるには,す く な くとも評価 システムと報酬 システムの二つが必要 なことが理解できた。 しか も評価 システムと報酬 システムとの間にはある種のバ ランスが必要 なことも考 察できた。それはおよそ次のようなものである。

1

.報酬 システムは評価 システムの機能な しでは全 くといっていいほど機能 し ないこと。2.

評価 システムはそれが充分 に機能するには最終的に直接モニ ター制 でなけ ればな らないこと。3

.直接モニター制 による評価 システムを維持するにはコス ト的 に非常 に困難で ある こと。

4.

直接 モニ ター制 による評価 システムの コス トを引 き下 げるには報 酬 シス テムの機能 の助 けが いる こと。この ように評価 シス テム と報酬 システム は一方 が他方 か ら独立 して機 能 で き る もので はない。 ただ しこの ことは組織 デザ インの問題 が論 じられ たときで さ え充分 に意識 されてい るとは思 えな い。通常 は,両 システムが混荏 して機能 し て いるため この二つ を分離 して分析 す る ことさえ行 なわれていない。 と りわ け 日本 的 イ ンセ ンテ ィブ ・シス テ ム を分析 す る仕 方 はその さいた る もの で あろ う。 しか し組織 デザ イ ンの観 点 か らすれ ば, この両 システムは区分 され,その 機 能 が明 らか に された上 で, どの ような補完 関係 を有 して いるのか等 を考察 し て い く立場 をとったほ うが よ り多 くの ことを分析 で きると考 え る。本稿 は,覗 実 の企業 の イ ンセ ンテ ィブ ・システムの分析 にまで立 ち入 って はいない。 しか し, その ための基礎分析 で ある。現実 の・イ ンセ ンテ ィブ ・システムの分析 は今 後 の課題 と したい。

参考文献

〔1〕 Ca l vo,G. ,a ndS.Wel l i s z

," Supe r vi s i on,Los sofCont r

ol ,a ndt heOpt i mum Si z eoft heFi r m" ,Jo ur nalo fPo l i t i c alEc o no my ,Vol .86,No.5,Oct obe r1 978,pp.

943‑952.

" Hi e r a r chy,Abi l i t ya ndI nc omeDi s t r i but i on"

,Jo ur na lo fPo b i t i c alEc o no my ,Vol .87,No. 5,Pa r t1,Oc t obe r1 979,pp.991 ‑1 01 0.

〔3〕 De ms ki

,J. S. ,a ndG, A.Fe l t ha m," Ec onomi csofBudget a r yCont r olSys t e ms "

,Th eAc c o unt i n gRe v i e

w,Vol .53,No. 2,Apr i l1 978,pp.336‑359.

〔4〕 Ma ge e

,R. P.

," Equi l i br i ai nBudge tPar t i c i pa t i on" ,Jo ur nalo fAc c o unt i n gRe ‑ s e ar c h ,Vol .18,No. 2,Aut umn1 980,pp.551‑573.

〔5〕 Ra ma kr i s hna n

,R.T.

," Pe r f or ma nceEval ua t i ona ndBudge t i ngwi t hAs ymme t ‑ r i ci nf or ma t i on" ,Unpubl i s he dWor ki ngPa pe r ,1 205‑81,Sl onSc hoolofMa n‑

a ge me nt ,Mas s a c hl l S e t t SI ns t i t ut 占ofTe c hnol ogy,Apr i l1 980

.〔6

〕石川経夫,

「労働意欲の決定因としてのエ ミュレーション効果について」,

『経済学論集』,第 47 巻第 1

号,1 9 81 年 4

月, pp.2‑1 5

〔7〕久保俊郎