特別研究報告書

複数の確率水準に対する

CVaR

を用いる ポートフォリオ最適化モデル

指導教員 福嶋雅夫 教授

京都大学工学部情報学科 数理工学コース 平成16年4月入学 平成20年3月卒業

濱谷 健史

平成20年1月31日提出

複数の確率水準に対する

CVaR

を用いるポートフォリオ最適化モデル 濱谷 健史摘要

近年,インターネットのオンライン株投資などの発展により投資が我々の身近なものになってきて いる.投資を行う際には複数の銘柄に分散して投資を行うことによってリスクを軽減することがで き,その資産配分のことをポートフォリオと呼ぶ.また,投資家にとって最適なポートフォリオを求 める問題をポートフォリオ最適化問題と呼び,Markowitzの平均・分散モデルに代表されるようにリ スク,リターンの2つの尺度を用いた数理モデルがよく用いられる.分散以外にも様々なものがリ スク尺度として提唱されており,その1つにValue-at-Risk(VaR)やConditional-Value-at-Risk(CVaR) がある.VaRとはある一定の確率水準で発生する最大損失であり,CVaRとはVaRを超えて発生す る損失の期待値として定義される.CVaRは理論的に好ましい性質を持ち,CVaRをリスク尺度と するポートフォリオ最適化問題は線形計画問題の枠組みで実現できることから近年注目を集めてい る.しかし一般的にはリスク尺度にCVaRを用いるポートフォリオ最適化問題は1つの確率水準に よって定式化されるため,確率水準の選び方によって大幅に異なる解を出力する場合がある.この 問題を改善するため,本報告書では複数の確率水準に対するCVaRをリスク尺度として用いるモデ ルを提案する.このモデルにおいては複数の確率水準に対するCVaRを制約条件として取り扱うた め,複数の確率水準に対する損失額の期待値を管理することが可能になる.また,提案するモデル も通常のCVaRを用いるポートフォリオ最適化問題と同様に線形計画問題として定式化できること を示す.さらに複数の確率水準に対するCVaRの許容リスクを大きくしたときの期待収益率の振る 舞いを計算実験により検証した.

目 次

1 序論 1

2 VaRとCVaR 2

2.1 定義 . . . 2 2.2 VaRの問題点. . . 2 2.3 CVaRのcoherent性,凸性 . . . 3 3 リスク尺度にCVaRを用いるポートフォリオ最適化問題 5 3.1 準備 . . . 5 3.2 線形計画問題による定式化 . . . 6 4 複数の確率水準に対するCVaRをリスク尺度に用いるポートフォリオ最適化モデル 7 4.1 βの選び方によって異なるポートフォリオが構築される例 . . . 7 4.2 ポートフォリオ最適化モデル(a) . . . 8 4.3 ポートフォリオ最適化モデル(b) . . . 10

5 数値実験 11

5.1 モデル(a)の実験結果・考察 . . . 12 5.2 モデル(b)の実験結果・考察 . . . 13

6 結論 14

1

序論投資を行う際,投資家はリターンを追い求めるだけでなくそれに伴うリスクを定量的に管理する 必要がある.一般的に複数の銘柄に投資を行うことによってリスクを軽減することができるため,

投資家は分散投資を行う.投資家にとって最適な資産配分(ポートフォリオ)を決定する問題をポー トフォリオ最適化問題といい,それを解くために様々な数理モデルが提案されている.経済学の理 論では不確実性下の意思決定を分析する際,投資家はリスク回避的な効用関数を持ち,この効用の 期待値を最大化するように行動すると仮定する期待効用最大化の原理に基づく考え方が一般的で ある.しかし個々の投資家の効用関数を特定するのは困難であるため,期待効用最大化原理を実務 に応用するのは難しい[5].これに対してMarkowitzはリターン(収益の期待値)とリスク(収益の 分散)という2つの尺度を用いて,投資家が最低限要求する期待収益率以上の元で収益の分散を最 小化する平均・分散モデルを提唱した.この考え方は個々の効用関数を特定する必要がないことや 平均・分散モデルは凸二次計画問題として定式化できることから実務・理論的に発展をとげた.収 益の分散以外にも下方半分散・絶対偏差・下方部分積率など様々なものがリスク尺度として提案さ

れており[7],その中の一つにValue-at-Risk(VaR)が挙げられる.VaRとはあるポートフォリオの

損失がα以下である確率がβ(β=0.90,0.95,0.99などがよく用いられる)以上となるときの最小の αとして定義される[8].つまり「あるポートフォリオの95%のVaRは1万円」という意味は「1 万円以上の損失が出る確率が5%ある」ということである.VaRは実務上でも標準的に用いられる リスク尺度となっているが劣加法性を満たさないなどの問題点も指摘されており,それらの問題点 を解消するものとしてConditional-Value-at-Risk(CVaR)がリスク尺度として提唱された.CVaRは 期待ショートフォール(Expected Shortfall)やConditional Tail Expectationなどと呼ばれることもあ る.CVaRはあるポートフォリオの損失がVaRを上回る場合の損失の期待値として定義され,劣加 法性を必ず満たしていることからVaRよりも理論的に優れているといえる.さらにCVaRをリス ク尺度に用いるポートフォリオ最適化問題は適当な仮定の下で線形計画問題の枠組みで実現できる ことから計算機上での実装を簡単に行うことができる[3].

しかし従来のモデルでは1つの確率水準に対するCVaRをリスク尺度として用いるため確率水 準の選び方によって大幅に異なるポートフォリオが構築される可能性がある.そのときどのポート フォリオを採用するのかの基準が不明確である,特に他の確率水準におけるCVaRの値はどれくら いになっているのか分からない.この問題に対処するため,本報告書では複数の確率水準に対する CVaRをリスク尺度とし,それらを制約条件に用いるポートフォリオ最適化モデルを提案する.提 案するモデルでは複数の確率水準に対するCVaRをリスク尺度として用いることによって様々な確 率水準に対するCVaRを同時に考慮するポートフォリオを構築することができる.また複数の確率 水準に対するCVaRをリスク尺度として用いるポートフォリオ最適化問題も線形計画問題の枠組み で実現できるため従来のモデルと同様に計算機上で簡単に実装することが可能である.本報告書で は1つの確率水準に対するCVaRをリスク尺度として用いるポートフォリオ最適化問題と複数の 確率水準に対するCVaRをリスク尺度として用いるポートフォリオ最適化問題から得られるポート フォリオや期待収益率の変化の比較を行った.

本報告書の構成を以下に記す.まず第2節でVaRとCVaRの定義を述べ,VaRとCVaRの理論 的な性質について比較を行う.第3節ではリスク尺度として1つの確率水準に対するCVaRを用い るポートフォリオ最適化問題を線形計画問題として定式化する.第4節では複数の確率水準に対 するCVaRをリスク尺度として用いるポートフォリオ最適化モデルを提案し,その定式化を行う.

第5節で数値実験を行い,その結果を報告する.

2 VaR

とCVaR

この節ではVaR,CVaRの定義を示し,劣加法性や凸性の観点からVaRとCVaRについて比較を 行う.

2.1

定義投資対象の銘柄をi=1,· · ·,nとし,銘柄iに対する投資比率をxi,銘柄iの収益率をyiとする.

ここで,yiは確率変数であり,以下ではx =(x1,· · ·,xn)T,y=(y1,· · ·,yn)T と表す.損失関数を f (x,y)とし(一般にf (x,y)=−xTyが用いられる),確率変数yは連続的な確率密度関数p(y)に従う と仮定する.まず,損失がα以下となる確率を

Ψ(x, α)=

∫

f (x,y)≤αp(y)dy

で与える.xを任意に固定したとき,Ψ(x, α)はαの関数として非減少であり右から連続であるが,

一般に左から連続とは限らない.しかし,本報告書では簡単のためΨ(x, α)はαに関して連続であ ると仮定する.VaRとはあるポートフォリオの損失がα以下である確率がβ以上となるときの最

小のα,すなわち

VaRβ(x)=min{α |Ψ(x, α)≥β} (=αβ(x))

で定義される.上の仮定よりΨ(x, α)はαに関して連続であるため,αβ(x)はΨ(x, α)=βを満たす αの中で最小のものとなる.CVaRとはあるポートフォリオの損失がαβ(x)を上回る場合の損失の 期待値であり,

CVaRβ(x)=

∫

f (x,y)≥αβ(x)f (x,y)p(y)dy

∫

f (x,y)≥αβ(x)p(y)dy で定義される.Ψ(x, α)のαに関する連続性の仮定より∫

f (x,y)≥αβ(x)p(y)dy=1−βとなるため,CVaRは CVaRβ(x)= 1

1−β

∫

f (x,y)≥αβ(x)

f (x,y)p(y)dy (=φβ(x))

と書くことができる.CVaRはVaRを上回る場合の損失の期待値という定義から明らかに αβ(x)≤φβ(x)

という不等式が成立し,CVaRが小さな値であるときVaRはその値よりも小さな値となることが保 証される.しかし確率変数yが正規分布などの特別な分布に従うという仮定がないならば,αβ(x) を最小にするxとφβ(x)を最小にするxは同じであるとは限らない.

2.2 VaR

の問題点Xを確率変数とし,あるリスク尺度をρ(X)とする.[1]によるとリスク尺度が満たすべき性質と して,

1. 単調性(monotonicity):X1≤X2ならばρ(X1)≤ρ(X2) 2. 劣加法性(subadditivity):ρ(X1+X2)≤ρ(X1)+ρ(X2)

表1: VaRが劣加法性を満たさない例 状態 確率 A B A+B

1 98.0% 80 80 160

2 0.9% -20 -100 -120

3 0.2% -30 -30 -60

4 0.9% -100 -20 -120

3. 正斉次性(positive homogeneity):任意のλ >0に対してρ(λX)=λρ(X)

4. 平行移動不変性(translation invariance):任意の定数cに対してρ(X+c)=ρ(X)+c

があげられ,これらの条件を満たすリスク尺度はCoherent measures of riskと呼ばれる.VaRは リスク尺度として 1,3,4 は満たすが2 は満たさない.VaRが劣加法性を満たさない例を表1

に挙げる[5].表1において,A,Bはポートフォリオを表し,80や−20などの数字は利得を表

すものとする.β = 0.99とするとVaR0.99(A) = 30,VaR0.99(B) = 30,VaR0.99(A+B) = 120で,

VaR0.99(A+B)>VaR0.99(A)+VaR0.99(B)となるため劣加法性を満たさない.つまり,VaRはcoherent 性を有さないことが分かる.

2.3 CVaR

のcoherent

性,凸性この節ではCVaRが2.2節で述べたcoherent性をもつことを確かめ,さらにCVaRが凸性を満た すことを示す.

定理2.1. XとYを連続な分布関数を持つ確率変数とするとき,任意のβ∈(0,1)に対して確率水準

βでのCVaRは以下の劣加法性を満たす.

φβ(X+Y)≤φβ(X)+φβ(Y)

証明. この証明は[5]による.Z =X+Yとする.損失額Xのβ分位点をxβ,Y のβ分位点をyβ, Zのβ分位点をzβとするとφβ(X),φβ(Y),φβ(Z)は下のように書ける.

φβ(X)= 1

1−βE[X1X≥xβ] φβ(Y)= 1

1−βE[Y1Y≥yβ] φβ(Z)= 1

1−βE[Z1Z≥zβ]

(2.1)

ここで,1AはAが真のときに1を,偽のときに0となる関数である.また,

1X≥xβ−1Z≥zβ≥0 if X≥xβ 1X≥xβ−1Z≥zβ≤0 if X≤xβ

(2.2)

という関係が成立するので(1X≥xβ−1Z≥zβ)(X−xβ)≥0となる.同様に(1Y≥yβ−1Z≥zβ)(Y−yβ)≥0で ある.(2.1),(2.2)より,

(1−β)(φβ(X)+φβ(Y)−φβ(Z))=E[X1X≥xβ+Y1Y≥yβ−Z1Z≥zβ]

=E[X(1X≥xβ−1Z≥zβ)+Y(1Y≥yβ−1Z≥zβ)]

≥xβE[1X≥xβ−1Z≥zβ]+yβE[1Y≥yβ−1Z≥zβ]

=xβ{(1−β)−(1−β)}+yβ{(1−β)−(1−β)}=0

が成立する.したがってφβ(Z)≤φβ(X)+φβ(Y)である.

CVaRがリスク尺度として1,3,4を満たすのは明らかであり,定理2.3よりCVaRはcoherent 性を有していることが分かる.また,劣加法性と凸性には以下のような関係があることが知られて いる[2].

定理2.2. あるリスク尺度が正斉次性を満たす場合,そのリスク尺度が劣加法性を満たすことと凸 性を満たすことは同値である.

証明. 証明は[6]による.まず,凸性が満たされれば劣加法性が満たされることを示す.リスク尺 度ρ(X)が凸性を満たす場合,定義よりある確率変数X1,X2と0≤λ≤1に対して

ρ(λX1+(1−λ)X2)≤λρ(X1)+(1−λ)ρ(X2) (2.3) が成立する.(2.3)式のλに 1

2を代入すると,

ρ(1 2X1+1

2X2)≤ 1

2ρ(X1)+1

2ρ(X2) (2.4)

が成立する.(2.4)式の左辺に正斉次性を適用すると,

1

2ρ(X1+X2)≤1

2ρ(X1)+1

2ρ(X2)

を得る.これによりρ(X)は劣加法性を満たす.次に劣加法性が満たされれば凸性が満たされるこ とを示す.リスク尺度ρ(X)が劣加法性を満たす場合,定義よりある確率変数X1,X2に対して

ρ(X1+X2)≤ρ(X1)+ρ(X2) (2.5) が成立する.(2.5)式でX1=λY1,X2=(1−λ)Y2,0≤λ≤1とすると

ρ(λY1+(1−λ)Y2)≤ρ(λY1)+ρ((1−λ)Y2) (2.6) が成立する.(2.6)式の右辺に正斉次性を適用すると,

ρ(λY1+(1−λ)Y2)≤λρ(Y1)+(1−λ)ρ(Y2) , for 0≤λ≤1 (2.7)

を得る.これによりρ(X)は凸性を満たす.

CVaRはcoherent性を有しているので正斉次性を満たすことは明らかであり,定理2.1,定理2.2

よりCVaRは凸性を満たす.

3

リスク尺度にCVaR

を用いるポートフォリオ最適化問題3.1

準備2.1節で定義したφβ(x)を求めるためにパラメーターα∈ <を用いて補助関数 Fβ(x, α)=α+ 1

1−β

∫

y∈<n[ f (x,y)−α]+p(y)dy (3.1)

を定める.ここで,[t]+=max{0,t}である.このとき,φβ(x)と補助関数Fβ(x, α)の間に以下の関係 が成り立つ[3].

定理3.1. 任意に固定したxに対してFβ(x, α)はαの関数として凸かつ連続的微分可能であり,φβ(x) はFβ(x, α)をαに関して最小化することにより与えられる.つまり,

φβ(x)=min

α∈<Fβ(x, α) である.また,上式の右辺の最小値を与えるαの集合を

Aβ(x)=argmin

α∈<

Fβ(x, α) とするとAβ(x)は空でない閉区間となり,αβ(x)は

αβ(x)=min{α|α∈Aβ(x)} で与えられる.

証明. [4]によると,固定したxに対してG(α)=∫

y∈<m[ f (x,y)−α]+p(y)dyと定めるとGは凸で微 分可能でありG0(α)= Ψ(x, α)−1が成り立つ.この性質よりFβ(x, α)はαに関して凸かつ微分可能

であり, ∂

∂αFβ(x, α)=(1−β)−1[Ψ(x, α)−β]

が成立する.これにより,Fβ(x, α)の最小値を与えるαはΨ(x, α)=βを満たすαとなる.Ψ(x, α) は連続でα→ ∞で1となり,α→ −∞で0となるαに関して非減少な関数であるからAβ(x)は空 でない閉集合となる.これにより定理の後半は示された.また,

minα∈<Fβ(x, α)=Fβ(x, αβ(x))=αβ(x)+ 1 1−β

∫

y∈<m[ f (x,y)−αβ(x)]+p(y)dy となり,右辺の積分は

∫

f (x,y)≥αβ(x)

[ f (x,y)−αβ(x)]p(y)dy=

∫

f (x,y)≥αβ(x)

f (x,y)p(y)dy−αβ(x)

∫

f (x,y)≥αβ(x)

p(y)dy

と変形できる.さらに右辺の第一項は定義より(1−β)φβ(x)であり,第二項はαβ(x)(1−β)となる ため,

minα∈<Fβ(x, α)=αβ(x)+(1−β)−1[(1−β)φβ(x)−αβ(x)(1−β)]=φβ(x)

である.

CVaRはVaRの値によって定義されるが,定理3.1によりVaRの値を求めることなくCVaRの 値を求めることが可能となる.さらにXをポートフォリオが満たすべき制約条件とすると,リス ク尺度にCVaRを用いるポートフォリオ最適化問題の定式化に関して次の定理が成立する[3].

定理3.2. φβ(x)をx∈Xについて最小化することと,Fβ(x, α)を(x, α)∈X× <に関して最小化する ことは等価である.つまり,

minx∈X φβ(x)= min

(x,α)∈X×<Fβ(x, α)

である.さらに,f (x,y)がxに関して凸ならばFβ(x, α)は(x, α)に関して凸であり,φβ(x)はxに関 して凸である.また,Xが凸集合であるならばφβ(x)のx∈X上での最小化問題は凸計画問題とし て定式化できる.

証明. 前半は,定理3.1のφβ(x)の式と,Fβ(x, α)の(x, α)∈X× <上での最小化ははじめに固定し

たxに対しα∈ <上で最小化を行い,次にその結果をx∈X上で最小化することにより実行され

るという事実より明らかである.以下では定理の後半について証明を行う.f (x,y)がxに関して 凸ならば f (x,y)−αは(x, α)に関して凸になる.[2]より,f (x,y)−αが(x, α)に関して凸ならば [ f (x,y)−α]+は(x, α)に関して凸である.(3.1)式よりFβ(x, α)は[ f (x,y)−α]+の積分の形で表され るため[ f (x,y)−α]+が(x, α)に関して凸であるならばFβ(x, α)は(x, α)に関して凸となる.2つの 変数の拡張実数値凸関数を一方の変数に関して最小化した関数は残りの変数の凸関数であるという

事実より,φβ(x)はxに関して凸となる.

以上の準備の下で,次節ではリスク尺度にCVaRを用いるポートフォリオ最適化問題を線形計画 問題として定式化する.

3.2

線形計画問題による定式化密度関数p(y)に従う確率変数yをサンプルすることにより,補助関数Fβ(x, α)の近似を行う.サ ンプリングによって{y[1],y[2],· · ·,y[q]}が得られたとき,補助関数Fβ(x, α)は以下のように近似さ れる.

F˜β(x, α)=α+ 1 q(1−β)

∑q k=1

[ f (x,y[k])−α]+ (3.2) ポートフォリオxの収益は各銘柄への投資比率とその銘柄の収益の積の総和として表されるので,

損失関数は

f (x,y)=−xTy と定義される.よって(3.2)は以下のように書ける.

F˜β(x, α)=α+ 1 q(1−β)

∑q k=1

[−xTy[k]−α]+

ここで,投資家が最低限要求するリターンの期待値をRとすると次の条件が成り立たなければな らない.

xTy≥R

ただし,yは収益率yの平均を表すベクトルである.次にポートフォリオが満たすべき制約条件 x∈Xについて考える.xは投資比率を表すベクトルであることに注意し,空売りを行わないこと を仮定すると,xは

eTx=1

xj≥0 ( j=1,· · ·,n)

を満たす必要がある.以上より,リスク尺度にCVaRを用いるポートフォリオ最適化問題はF˜β(x, α) の(x, α)∈X× <上での最小化問題として定式化できる.正の補助変数uk, k=1,· · ·,qを導入し uk=[−xTy[k]−α]+とすると,リスク尺度にCVaRを用いるポートフォリオ最適化問題は以下のよ うに書ける.

x,α,minu1,···,uq α+ 1 q(1−β)

∑q k=1

uk

s.t. uk≥ −xTy[k]−α (k=1,· · · ,q) uk≥0 (k=1,· · ·,q)

eTx=1

xj≥0 ( j=1,· · ·,n) xTy≥R

(3.3)

よってリスク尺度にCVaRを用いるポートフォリオ最適化問題は線形計画問題に帰着することがで きる.

4

複数の確率水準に対するCVaR

をリスク尺度に用いるポートフォ リオ最適化モデルこの節ではまず,確率水準βの選び方によって大幅に異なるポートフォリオが構築される例をあ げる.次に複数の確率水準に対するCVaRをリスク尺度として用いるポートフォリオ最適化モデル を提案し,そのモデルを線形計画問題として定式化する.

4.1 β

の選び方によって異なるポートフォリオが構築される例この節では確率水準βの選び方によって大幅に異なるポートフォリオが構築される例をあげる.表 2ようにA社,B社,C社の収益が分布している例を考える.A社にa,B社にb,C社に(1−a−b) 投資するポートフォリオを組んだときの収益の分布を表2の一番右の列に示す.x1をA社への投資 比率,x2をB社への投資比率,x3をC社への投資比率,x=(x1,x2,x3)Tとする.A社にa,B社に b,C社に(1−a−b)投資するポートフォリオはx=(a,b,1−a−b)Tと書ける.A社,B社,C社と

表2:βの選び方で異なるポートフォリオが構築される例 状態 確率 A社 B社 C社 ポートフォリオ

1 25% 1 2 2 2-a

2 15% 1 1 2 2-a-b

3 50% 1 1 1 1

4 5% 0 -9 -9 -9-9a

5 4% -15 -10 -15 -15+5b

6 0.5% -70 -60 -100 -100+30a+40b 7 0.5% -140 -150 -100 -100-40a-50b

も平均収益率は−0.75であるのでA社,B社,C社にどのように投資しても平均収益率は−0.75と なることに注意し,R=−0.75として表2の例において1つの確率水準に対するCVaRをリスク尺 度に用いてポートフォリオ最適化問題を解く.β=0.99として解くとポートフォリオのφ0.99(x)は 100+5a+5bとなることよりa≥0,b≥0,a+b≤1であることに注意するとa=b=0,つまり x1=0,x2=0,x3=1がφ0.99(x)を最も小さくする投資比率である.次にβ=0.95として解くとポー トフォリオのφ0.95(x)は32+a−3bとなることよりa=0,b=1,つまりx1 =0,x2 =1,x3 =0が φ0.95(x)を最も小さくする投資比率である.最後にβ=0.90として解くとポートフォリオのφ0.90(x) は20.5−4a−1.5bとなることよりa=1,b=0,つまりx1=1,x2=0,x3=0がφ0.90(x)を最も小さ くする投資比率である.以上のことよりβ=0.90とするとx=(1,0,0)T が最適解となり,β=0.95 とするとx=(0,1,0)T が最適解となり,β=0.99とするとx=(0,0,1)Tが最適解となる.このよう に,βの選び方によって全く異なるポートフォリオが構築されてしまうことがあるため,複数のβ におけるCVaRを考慮するモデルが必要となる.

4.2

ポートフォリオ最適化モデル(a)

前節であげた問題点を改善するため,m個の確率水準β1,· · ·, βmに対するCVaRの値を考慮する モデルを提案する.β=βiのときに式(3.3)を解いて得られたCVaRの値をWβi とする.要求する リターンは元の問題と同じとし,m個のCVaRの値が(1+d)Wβi以下となるような最小のdを求め る問題は以下のように表される.このモデルをモデル(a)と名付ける.

min

(x,d)∈X×< d

s.t. φβi(x)≤(1+d)Wβi (i=1,· · · ,m) xTy=R

(4.1)

ここで,β=βiに対する補助関数をFβi(x, αi)とすると φβi(x)=min

αi∈<Fβi(x, αi) (4.2)

より,(4.1)は

min

(x,d)∈X×< d s.t. min

αi∈<Fβi(x, αi)≤(1+d)Wβi (i=1,· · ·,m) xTy=R

(4.3)

と書ける.α=(α1,· · ·, αm)Tとして以下の問題を考える.

min

(x,α,d)∈X×<m×< d

s.t. Fβi(x, αi)≤(1+d)Wβi (i=1,· · ·,m) xTy=R

(4.4)

ここで,(4.3)と(4.4)の間に以下の定理が成り立つ.

定理4.1. (x∗,d∗)が(4.3)の最適解であるとき,(x∗, α∗,d∗)は(4.4)の最適解である.また(x, α,d)が (4.4)の最適解であるとき,(x,d)は(4.3)の最適解である.

証明. (x∗,d∗)が(4.3)の最適解であると仮定する.(x∗,d∗)は(4.3)の実行可能解であるため,

αmini∈<Fβi(x∗, αi)≤(1+d∗)Wβi (i=1,· · ·,m) (4.5) が成立.ここで,

α∗i =argmin

αi∈<

Fβi(x∗, αi) (i=1,· · ·,m) (4.6) でα∗=(α∗1,··, α∗m)Tと定めるとFβi(x∗, α∗i)≤(1+d∗)Wβi (i=1,· · ·,m)となるため(x∗, α∗,d∗)は(4.4) の実行可能解となる.(x∗, α∗,d∗)が(4.4)の最適解でないとするとd <d∗となる実行可能解x, α,d が存在する.ここで,α=(αi,· · ·, αm)T である.

minαi∈<Fβi(x, αi)≤Fβi(x, αi)≤(1+d)Wβi (i=1,· · ·,m) (4.7) が成り立つため,(x,d)は(4.3)の実行可能解となるが,これはd∗が(4.3)の最適解であることに 矛盾する.よって(x∗, α∗,d∗)が(4.4)の最適解となる.次に,(x, α,d)が(4.4)の最適解であると仮 定する.(x, α,d)は(4.4)の実行可能解よりFβi(x, αi) ≤(1+d)Wβi (i =1,· · ·,m)が成立する.こ れにより(4.7)が成立するため,(x,d)は(4.3)の実行可能解となる.(x,d)が(4.3)の最適解でない とするとd∗ <dを満たす実行可能解(x∗,d∗)が存在する.(4.6)のようにα∗i を定めると(4.5)より (x∗, α∗,d∗)は(4.4)の実行可能解となる.これはdが(4.4)の最適解であることに矛盾する.よって

(x,d)が(4.4)の最適解となる.

定理4.1より(4.1)と(4.4)は等価な問題となるため,(4.1)は以下のように書ける.

min

(x,α,d)∈X×<m×< d s.t. αi+ 1

1−βi

∫

y∈<n[ f (x,y)−αi]+p(y)dy≤(1+d)Wβi (i=1,· · ·,m) xTy=R

(4.8)

3節と同様に損失関数を f (x,y)=−xTyとすると,サンプルy[1],· · ·,y[q]を用いて(4.8)は次のよう に近似できる.

min

(x,α,d)∈X×<m×< d

s.t. αi+ 1 q(1−βi)

∑q k=1

[−xTy[k]−αi]+≤(1+d)Wβi (i=1,· · · ,m) xTy=R

正の補助変数uik, k=1,· · ·,q, i=1,· · ·,mを導入してuik=[−xTy[k]−αi]+とおくと複数のCVaR をリスク尺度として用いるポートフォリオ最適化モデルは以下のように書ける.

min

x,α1,···,αm,u11,···,umq,d

d

s.t. αi+ 1 q(1−βi)

∑q k=1

uik≤(1+d)Wβi (i=1,· · ·,m) uik+xTy[k]+αi≥0 (i=1,· · ·,m) (k=1,· · ·,q) uik≥0 (i=1,· · ·,m) (k=1,· · ·,q)

xTy=R eTx=1

xj≥0 ( j=1,· · ·,n) よってモデル(a)は線形計画問題として定式化できる.

4.3

ポートフォリオ最適化モデル(b)

次にφβi(x), i=1,· · · ,m,の各々をある与えられた定数hに対して(1+h)Wβi以下に収めながら 期待収益率を大きくすることを目標とした以下のモデルを提案する.このモデルをモデル(b)と名 付ける.

max

x∈X xTy

s.t. φβi(x)≤(1+h)Wβi (i=1,· · ·,m)

(4.9)

xTyの最大化は−xTyの最小化と表せるため,(4.9)は以下のモデルと等価である.

minx∈X −xTy

s.t. φβi(x)≤(1+h)Wβi (i=1,· · ·,m)

(4.10)

(4.2)より,(4.10)は以下のように書ける.

minx∈X −xTy s.t. min

αi∈<Fβi(x, αi)≤(1+h)Wβi (i=1,· · ·,m) (4.11) さらにα=(α1,· · ·, αm)T として以下の問題を考える.

min

(x,α)∈X×<m −xTy

s.t. Fβi(x, αi)≤(1+h)Wβi (i=1,· · ·,m)

(4.12)

ここで,(4.11)と(4.12)の間に次の関係が成り立つ.

定理4.2. x∗が(4.11)の最適解であるとき,(x∗, α∗)は(4.12)の最適解である.また(x, α)が(4.12) の最適解であるとき,xは(4.11)の最適解である.

証明. 定理4.1と同様.

定理4.2より(4.10)と(4.12)は等価な問題となり,(4.10)は以下のように書ける.

min

(x,α)∈X×<m −xTy s.t. αi+ 1

1−βi

∫

y∈<n[ f (x,y)−αi]+p(y)dy≤(1+h)Wβi (i=1,· · ·,m)

(4.13)

損失関数を f (x,y)=−xTyとすると,サンプルy[1],· · ·,y[q]を用いて(4.13)は次のように近似できる.

min

(x,α)∈X×<m −xTy s.t. αi+ 1

q(1−βi)

∑q k=1

[−xTy[k]−αi]+≤(1+h)Wβi (i=1,· · ·,m)

正の補助変数uik, k=1,· · · ,q, i=1,· · ·,mを導入してuik=[−xTy[k]−αi]+とおくと(4.11)は以下 のように書ける.

min

x,α1,···,αm,u11,···,umq,d −xTy s.t. αi+ 1

q(1−βi)

∑q k=1

uik≤(1+h)Wβi (i=1,· · ·,m) uik+xTy[k]+αi≥0 (i=1,· · ·,m) (k=1,· · ·,q) uik≥0 (i=1,· · ·,m) (k=1,· · ·,q)

eTx=1

xj≥0 ( j=1,· · ·,n) よってモデル(b)は線形計画問題として定式化できる.

5

数値実験この節では4節で提案したモデルの有用性を確認するため数値実験を行う.本実験はCPUが 3.2GHzのTurbolinux10上で,Matlab7.0を用いて行った.線形計画問題を解く際はMatlabのopti- mization toolboxが提供するlinprog関数を Large scale を off として使用した.モデル(a)に対 しては(4.1)においてm=3,つまり3つの確率水準に対するCVaRを考え,β1=0.90,β2=0.95,

β3=0.99とする.そのとき解く問題は以下のように書ける.

min

(x,d)∈X×< d

s.t. φ0.90(x)≤(1+d)W0.90

φ0.95(x)≤(1+d)W0.95

φ0.99(x)≤(1+d)W0.99

xTy=R

(5.1)

ここでW0.90はβ=0.90として(3.3)を解いたときの目的関数の値,W0.95はβ=0.95として(3.3) を解いたときの目的関数の値,W0.99 はβ = 0.99として(3.3)を解いたときの目的関数の値であ

る.xはx∈ <3,つまり3つの銘柄についてポートフォリオを構築するとした.収益率のサンプ

ルy[k]の与え方であるが,[3]より収益率のサンプルが多変量正規乱数に従う場合どんなβを選ん

表3:平均収益率 銘柄 平均収益 S&P 0.0101110 Gov. bond 0.0043532 Small cap 0.0137058

表4:共分散行列

S&P Gov. bond Small cap S&P 0.00324625 0.00022983 0.00420395 Gov. bond 0.00022983 0.00049937 0.00019247 Small cap 0.00420395 0.00019247 0.00764097

でも(3.3)を解けば同じポートフォリオが得られることが知られている.(a)のモデルでは(3.3)を

解く際にβの選び方で異なるポートフォリオが構築される場合を考えたいのでy[k]は平均収益率が 表3,共分散行列が表4に従う多変量正規乱数を960個生成し,それに(S&P,Gov. bond,Small cap)=(−0.1,−0.05,−0.2)を10個,(S&P,Gov. bond,Small cap)=(−0.1,−0.05,0)を10個,(S&P,

Gov. bond,Small cap)=(0,−0.05,0)を20個追加したものを考える.Rは0.006とする.

モデル(b)に対しては(4.10)においてm=3としてβ1=0.90,β2=0.95,β3=0.99としたモデル min

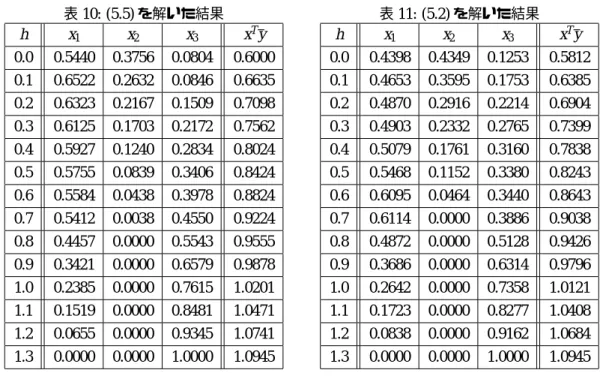

x∈X −xTy

s.t. φ0.90(x)≤(1+h)W0.90 φ0.95(x)≤(1+h)W0.95 φ0.99(x)≤(1+h)W0.99

(5.2)

m=1としてβ1 =0.90としたモデル

minx∈X −xTy

s.t. φ0.90(x)≤(1+h)W0.90

(5.3)

m=1としてβ1 =0.95としたモデル min

x∈X −xTy

s.t. φ0.95(x)≤(1+h)W0.95

(5.4)

m=1としてβ1 =0.99としたモデル

minx∈X −xTy

s.t. φ0.99(x)≤(1+h)W0.99

(5.5)

に対して数値実験を行い,その結果を比較する.モデル(b)に対する収益率のサンプルy[k]の与え方で あるが,平均収益率が表3,共分散行列が表4に従う多変量正規乱数を288個生成し,それに(S&P,

Gov. bond,Small cap)=(−0.1,−0.05,−0.2)を3個,(S&P,Gov. bond,Small cap)=(−0.1,−0.05,0) を3個,(S&P,Gov. bond,Small cap)=(0,−0.05,0)を6個追加したものを考える.Rは0.006と する.

5.1

モデル(a)

の実験結果・考察W0.90,W0.95,W0.99を求めるためβ=0.90,β=0.95,β=0.99のそれぞれに対して(3.3)を解 く.得られた結果とそのポートフォリオを組んだときのφ0.90(x),φ0.95(x),φ0.99(x)の値を表5に 示す.表5 の結果よりW0.90 = 0.0745,W0.95 = 0.0909,W0.99 = 0.1069 が得られる.この値を