DP

RIETI Discussion Paper Series 09-J-025

昭和恐慌期前後の金融政策はどのように行われたのか

―テイラー・ルールとマッカラム・ルールによる解釈―

原田 泰

大和総研

佐藤 綾野

高崎経済大学

RIETI Discussion Paper Series 09-J-025

昭和恐慌期前後の金融政策はどのように行われたのか

―テイラー・ルールとマッカラム・ルールによる解釈―∂ 原田泰* 佐藤綾野** 要旨 戦間期の金融政策は、今日のように、インフレを避けつつ景気安定を図るという目標を 持っていたのだろうか。また、当時の金融政策は金本位制への復帰を目標としていたのだ ろうか。 本稿は、鎮目(2002)を参考にしつつ、テイラー・ルールとマッカラム・ルールを用いて、 戦間期の金融政策が何を目標として行われてきたかを分析する。鎮目の分析は、年次デー タによることでデータ数が限られ、期間ごとの分析が困難になっていることなどの問題が ある。そこで、私たちは、月次データを用いることによって、特定の期間に焦点を置いた 分析が可能になると考えた。 テイラー・ルールによる分析の結果、鎮目と同じく、当時の金融政策はインフレまたは デフレを増幅させる方向で働いてきたことが分かった。したがって、現実の金融政策を見 る限り、旧平価で金本位制への復帰を目指す目標を立てていたとは考えられない。また、 貿易収支、為替レートなど対外均衡に考慮した金融政策が、ある程度は行われていたこと も分かった。 マッカラム・ルールによる評価でも同じような結論となる。マネタリーベースの成長率 を名目GDPの望ましい成長率に依存させるマッカラム・ルールの下で金融政策を行って いたら、日本の名目 GDP の変動はより緩やかなものとなっていたと推測できる。また、旧 平価で金本位制に復帰するためには、物価を下落させるためにマネタリーベースを縮小し なければならなかったが、そのようなことはなされていなかった。 金旧平価で本位制に復帰するとは、物価水準を戦前にもどすことである。不思議なこと に、戦間期の金融政策では、このことが全く理解されていなかったように思われる。 RIETI ディスカッション・ペーパーは、専門論文の形式でまとめられた研究成果を公開し、活発な議論を喚起する ことを目的としています。論文に述べられている見解は執筆者個人の責任で発表するものであり、(独)経済産業研 究所としての見解を示すものではありません。 ∂ 本稿は、(独)経済産業研究所におけるプロジェクト「新しいマクロ経済モデルの構築および経済危機におけ る政策のあり方」の一環として執筆されたものである。 * 原田泰(大和総研 [email protected]) ** 佐藤綾野(高崎経済大学 [email protected])昭和恐慌期前後の金融政策はどのように行われたのか ―テイラー・ルールとマッカラム・ルールによる解釈―+ 原田泰* 佐藤綾野**

はじめに

第 1 次世界大戦から昭和恐慌とその脱却にいたる金融政策がどのような目標をもって、 また、実際にどのように行われてきたかという分析は極めて少ないように思われる。当時 の金融政策については、すくなくとも2つの疑問がある。第 1 に、当時の金融政策は、現 在の中央銀行の常識となっている、インフレを避けつつ景気安定を図るという目標を持っ ていたのだろうかという疑問である。第 2 には、金融政策は金本位制への復帰を目標とし ていたのだろうかという疑問である。 1920 年代から 1930 年 1 月の金解禁にいたるまでは、金本位制への復帰が、政府と日銀に とって、重要な政策課題であった。旧平価での金本位制への復帰とは、第 1 次大戦時に上 昇した日本の物価を引き下げることを意味していたはずである。そうであるなら、20 年代 の金融政策は物価を明白に低下させていくことを目標とするべきであった。このような政 策目標をもって金融政策が行われてきたのだろうか。 本稿は、鎮目(2002)を参考にしつつ、戦間期の金融の金融政策が何を目標として行われて きたかを分析する。鎮目は、戦間期日本の金融政策を、テイラー・ルールを用いて分析し ている。これによれば、日本の金融政策は、インフレまたはデフレを増幅させる方向で働 いてきたこと、1931 年の金本位制離脱後、国内経済の安定に繋がる金融政策が可能であっ たにも関わらず、そのような金融政策運営が行われていたとは言えないことを示している。 しかし、鎮目の分析には、年次データを用いていることでデータ数が限られ期間ごとの分 析が困難になっていること、また、金本位制という通貨体制を問題にしながら為替レート を説明変数に入れていないという問題がある。そこで、私たちは、月次データを用いるこ とで、特定の期間に焦点を置いた分析が可能になること、為替レートを説明変数に入れる ことで、金本位制への対応を直接分析することができると考えた。さらにマッカラム・ル ールを用いて、金融政策を判断することとした。 テイラー・ルールによる分析の結果から、鎮目と同じく、戦間期日本の金融政策はイン フレまたはデフレを増幅させる方向で働いてきたことが分かった。また、貿易収支、為替 + 本稿は日本金融学会 2009 年度春季大会(2009 年 5 月 17 日)、財務省財務総合政策研究所の研究会(2009 年5 月 27 日)、内閣府経済社会総合研究所の研究会(2009 年 6 月 1 日)、経済産業研究所の研究会(2009 年7 月 6 日)において報告した。これらの研究会において、日本銀行金融研究所の鎮目雅人企画役、財務 省の玉木林太郎国際局長、財務省財務総合政策研究所の津曲俊英次長、後藤元之次長、内閣府経済社会総 合研究所の岩田一政所長、岡田靖主任研究官、堀雅博主任研究官、矢野浩一主任研究官、田口博之総務部 長、経済産業研究所の及川耕造理事長、冨田秀昭研究コーディネーター、小林慶一郎上席研究員(肩書は 当時のもの)はじめ多くの方々から貴重なコメントをいただいたことを感謝します。これらのコメントは 本稿を改善する上で、本質的に有益であった。もちろん、残る誤りは筆者の責任である。 * 原田泰(大和総研 [email protected])レートなど対外均衡に考慮した金融政策が、ある程度は行われていたことが分かった。た だし、金融政策は長期的な物価下落目標や経済状況に応じて機動的に金融政策を行うとい うよりも、金利を平準化することに力を注いでいたように思われる。この期間は金本位制 への復帰を目指していたといわれるが、現実の金融政策を評価してみると、そのような目 標を立てていたとは考えられない。 マッカラム・ルールによる評価でも同じような結論となる。マネタリーベースの成長率 を名目GDPの望ましい成長率に依存させるマッカラム・ルールの下で金融政策を行って いたら、戦前期日本の名目 GDP の変動はより緩やかなものとなっていたと推測できる。こ れはテイラー・ルールによって、当時の金融政策がデフレまたはインフレ促進的なもので あったと評価されたことを、別の方向から裏付けるものである。また、旧平価で金本位制 に復帰するためには、物価を下落させるためにマネタリーベースを縮小しなければならな かったが、そのようなことはなされていなかったことも明らかになった。

1.戦間期の日本経済と金本位制復帰への動き

1.1 -第 1 次世界大戦から昭和恐慌とその回復まで 戦間期の日本経済についてはすでに多くの著作によって説明されているが、本稿の問題 意識との関連で、ごく簡単に説明しておく(以下の記述は中村[1981]、中村[1993]、原田・ 香西[1987]第Ⅰ部第 3 章、第 4 章などに基づく)。 戦間期の日本経済とは第 1 次世界大戦の後の経済である。日本は、第 1 次世界大戦には ほとんど参加しなかったので、欧州の戦乱に乗じて、輸出を拡大させ、経済を活況に導い た。しかし、戦後の欧州復興需要が終ると、日本企業は過大な設備を抱えて苦しむことに なった。ここにさらに為替レートの過大評価という問題もあった。輸出増加とともにマネ ーサプライが上昇して物価が上昇したが、為替レートは物価上昇ほど下落せず、日本は割 高な為替の中で国際収支の赤字に悩むことになった。また、戦時の混乱の中で、日本は世 界各国と同様に金本位制から 1917 年 9 月に離脱したので(ほとんどの国が 1914-15 年に離 脱していた。アメリカの離脱は 17 年 9 月)、戦後、金本位制への復帰という問題が政治課 題となっていた。主要な月次データは 1919 年からしか得られないので、ここでは年次デー タを用いて第 1 次大戦から戦間期の状況を説明することにする。 図1は、1910 年から 1940 年までの実質 GNP、GNP デフレータ、経常収支を示したもので ある。第 1 次大戦のブームで実質 GNP の成長率が上昇した後、成長率が低下したこと、30 年代の世界恐慌の影響(日本では昭和恐慌)は軽微だったことが分かる。実質 GNP の成長 率はマイナスにならず、成長率がもっとも低下した 31 年でも 0.4%の成長となっている。 ただし、この時期の実質 GNP の推計には過大推計ではないかという批判がある。名目 GNP を見ると、昭和恐慌期に大きく落ち込んでいるので、この批判はデフレータに関するもの である。宇都宮[2007] はこの期間の消費デフレータの下落率が大きすぎるとしている。そ こで、図には、宇都宮の再推計した消費デフレータを用いた実質 GNP 系列も示してある。この系列によれば、GNP の成長率は小さくなり、31 年には 1.2%のマイナス成長になる。た だ、この再推計によっても、世界大恐慌期における日本の成長率の低下は小さく、日本は、 世界恐慌の影響がもっとも軽微だった国の一つであるという事実は変わらない。 また、GNP デフレータから、第 1 次大戦期に物価が大きく上昇した後、20 年代はデフレ ーションが続いていたことが分かる。さらに、30 年の恐慌時には物価が大きく下落してい たこと、物価の落ち着きとともに実質 GNP の成長率が回復したこと、30 年代の後半にはイ ンフレになったことが分かる。 経常収支に着目すると、第 1 次大戦とその復興期に経常黒字が急拡大したことが分かる。 ヨーロッパの戦乱に乗じて、輸出を拡大した結果である。ただし、前述のように、混乱が 収まると日本の輸出の急増は続かず、経常収支赤字に悩むことになる。 図 1 実質 GNP、デフレータ、経常収支などの動き 0 20 40 60 80 100 120 140 160 180 -10000 -5000 0 5000 10000 15000 20000 25000 1910 1912 1914 1916 1918 1920 1922 1924 1926 1928 1930 1932 1934 1936 1938 1940 経常収支×10 実質GNP 宇都宮推計実質GDP GNPデフレーター 出所)大川一司『長期経済統計1国民所得 』東洋経済新報社、1974年、大川一司『長期経済統計14貿易と国際収支』東 洋経済新報社、1979年、宇都宮[2007] 注)経常収支は動きを分かりやすくするために10倍してある。GNPデフレータは右軸、その他は左軸(単位:100万円) 金本位離脱 関東大震災 金融恐慌 金本位復帰 金本位再離脱 また、第 1 次大戦期はインフレの時期でもあった。図2は日本とアメリカの卸売物価指 数、日本を基準とした日米の相対物価(いずれも 1910 年=100)、為替レート(100 円当たり ドル。これは当時の通常の表記法である)を示したものである。図に見るように、1917 年 から日本の物価は激しく上昇し、1921 年には 1910 年を 100 として 300 近いレベルにまで上 昇した。その後、20 年代は、物価が下落するデフレ状況になっていた。アメリカの物価も 上昇していたが、日本ほどではなかったので、日米相対物価は下落していた。為替レート は、当然下落しなければならなかったが高いままにあった。これは日本が戦前の水準で金

本位制に復帰するだろうとの予想があったからである。グラフから見ると、1929 年には、 日本の為替レートはドルに対してほぼ3割切り下げる必要があったが、この割高なレート で 1930 年 1 月、日本は金本位制に復帰したことになる(当時、小汀[1929]は1~2割、石 橋[1929]は 2 割の切り下げが必要としていたが、これは当時の日米物価の相対的な動きか ら得られたものだった)。 図2 日米物価と為替レート 0 20 40 60 80 100 120 140 160 180 200 0 50 100 150 200 250 300 350 日本卸売物価 アメリカ卸売物価 日米相対物価 為替レート 出所)日本銀行「本邦経済統計」、B.R.ミッチェル、斎藤眞監訳 『マクミラン 新編世界歴史統計[3] 南北アメリカ歴史 統計:19750‐1993』東洋書林、2001年 注) 為替レートは右軸(単位:USドル/100円)、その他は左軸 (1910年を100とした場合) 金本位離脱 関東大震災 金融恐慌 金本位復帰 金本位再離脱 1.2 金解禁論争と政治の動向 このような状況で、1920 年代には、金本位制に復帰するという金解禁政策が政治的課題 となっていた。この間の金解禁論争は、(1)金本位制の下で国際競争力を維持するためには 物価を下落させても本来の金平価(第 1 次大戦前の平価)に戻るべきという議論(旧平価 解禁論)と、(2)金解禁を行うのであれば、国内経済の安定に重点を置いて、すでに上昇し てしまった物価を前提とした新しい平価で戻るべきという議論(新平価解禁論)が対立し ていた(この論争については若田部[2004]、中村[2004]、田中[2004]が詳しい)1。現実に 1 国際連盟の主催で、金本位制の復活に関する国際会議が、1920 年(ブリュッセル会議)と 22 年(ジェノア会議)に開催されている。ブリュッセル会議は専門家の、ジェノア会議は政府 代表の会合である。ただし、決議はほぼ共通しており、復帰する平価の水準に関しては、旧平価 で復帰するか、新平価で復帰するかは各国が決定すべきこととされていた(日本銀行[1983]第 5 章3.)。

は、民政党浜口雄幸内閣の井上準之助蔵相の下で 1930 年 1 月に旧平価解禁が行われ、日本 は激しいデフレとなって昭和恐慌に突入する。その後、犬養毅政友会内閣の高橋是清蔵相 の下で、金輸出が再禁止され、日本は 31 年 12 月(正式には 32 年 1 月)、金本位制から離 脱し、デフレも収まり、景気は急回復する。29 年から 31 年の激しいデフレと昭和恐慌、デ フレ脱却と景気回復は前掲の図1にも明らかである。 この論争で残念なのは、旧平価での解禁は国内物価を下げることであるということが国 民に理解されていなかったことだ。もちろん、旧平価解禁論者は、それが財界整理、不況 をもたらすことを理解していたが、どれだけの物価下落が必要か、そのためには賃金も下 げなくてはならないことを理解していたとはとうてい考えられない。確かに、「当時の経済 政策を支配していた思想は、正統的・保守的であって、これは 1920 年代を通じて、政府が 戦前平価で金本位制を再開することからも明白である」(佐藤和夫[1981]24 頁)とされる。 問題は、それが何を意味するかを、正統派・保守派が理解していたとは思われないことだ2。 旧平価解禁論が真剣なものであったのなら、20 年代初期に高騰した物価を、20 年代を通 じて下落させていくことが金融政策の課題でなければならないが、そのような金融政策は 行われていたのだろうか。本稿では、テイラー・ルールとマッカラム・ルールを用いて、 この問いに答えることとするが、その前に、日本の金本位制復帰への政治的な動きを概観 しておきたい。 第 1 次大戦期の混乱が収まり、主要国が金本位制に復帰するにつれて、日本も金本位制 に復帰するべきだと議論が盛んになり、金解禁すなわち金本位制復帰が日本の政策課題と なった。しかし、当時の言論や政府高官の発言を見ると、かならずしも一直線に金解禁を 目指すという議論が盛んだった訳ではない。金解禁論争とは、アメリカが金本位制に復帰 した 1919 年から現実に金解禁が決定される 1929 年まで 10 年にわたる論争だったのである。 以下、日本銀行[1983](第 5 章3.第 6 章2.)、石橋[1929]により、金解禁を巡る動きを 簡単に整理しておこう。 世界の動きを見れば、前述の 19 年のアメリカの旧平価での復帰に続いて、24 年にはドイ ツが新平価で(ドイツは金兌換を実施しておらず、不完全なものだった)、25 年にはイギリ スが旧平価で、27 年にイタリアが、28 年にはフランスが、それぞれ新平価で金本位制に復 帰した。フランスの復帰によって、主要国のなかで復帰していないのは日本だけとなり、 このことも日本の金解禁への動きを促進したと思われる。金解禁論争は他国の復帰に刺激 を受けた論争でもあった。 1919 年には、アメリカの復帰に刺激を受けて、東洋経済新報などで金解禁論が唱えられ たが、政府の反応は低調であった。この理由として、大戦後には、対中国投資が盛んにな り、その際、日本が影響力を持つために金準備を蓄積しておく必要があったからであると 2 ただし、当時、日本銀行理事、副総裁を歴任していた深井英五は、この問題を理解していた。 深井は、「金本位を回復する為めに所謂貨幣の単位の切下を行うか(すなわち新平価解禁‐筆者 注)、然らざれば通貨の縮小を図らなければならぬ」と書いている(深井[1928]第 9 章第 5 節単

されている(石橋[1929])。1922 年ごろになると物価調整の見地から金解禁論が唱えられる ようになった。物価が、第 1 次大戦の水準に比べると倍になっており、アメリカの物価に 比べても 4 割高い水準にあった。この割高の水準を金解禁、通貨収縮のメカニズムによっ て是正せよというのである。確かに、加藤友三郎内閣(22-23 年)は、通貨縮小、物価引き 下げの意志を示してはいた。しかしその動きは 23 年 9 月の関東大震災によって葬られた。 1925 年のイギリスの金解禁によって、再び、金解禁の動きが盛り上がったが、当時の浜 口蔵相の発言によれば、財界の整理安定を図り、外国貿易の逆調を制し、国際貸借を改善 し、その結果として金解禁すると述べている(浜口雄幸「金融制度の整備と国際貸借につ いて」(『銀行通信録』第 81 巻第 484 号、1926 年 5 月 8 日、引用は日本銀行[1983]148 頁)。 これは 22 年ごろの金解禁論とは政策の因果関係を逆にするものだった。だが、27 年の金融 恐慌により、金解禁への動きはまったく頓挫した。しかし 29 年になると財界においても金 解禁を求める声が高まり、新たに政権についた浜口民政党内閣の下で、金解禁が実施され ることになる。ただし、この金解禁を行うための準備について、当時日銀副総裁であった 深井英五は、金解禁が不景気を忍ばなければならないことを大衆に理解させていたかに疑 問を呈している(深井英五『回顧七十年』岩波書店、1941 年、242-243 頁)。 以上、概括してみれば、金本位制へ復帰しようという動きはあったが、19 年から 29 年に かけて 9 代の交代を経験した内閣を通じて、金解禁とは、通貨の収縮によって不況をもた らし物価を引き下げることであるという理解の下に一貫した政策が行われていたとは信じ がたい。ただし、金解禁への動きが度々予想されていたので、旧平価での金解禁の実施を 予想して為替が上昇しており(1923 年から 27 年にかけて為替は下落していたが、それ以外 はほぼ旧平価の水準にあった)、それを通じて経済にデフレ圧力が現れていたのが 1920 年 代の経済と解釈できるだろう。 ここで私たちの分析に戻って、まず、テイラー・ルールの分析から始めたい。

2.テイラー・ルールによる金融政策の評価

2.1 テイラー・ルールの意味と定式化 テイラー・ルールとは、GDP ギャップと現実のインフレ率と目標インフレ率の差に対して 金利をどの程度動かすべきかという金融政策について Taylor[1993]が提唱したルールであ る。金融政策当局が、現実にどのように金融政策を行っているかを表すものとして様々に 実証されている。日本における実証としては地主・黒木・宮尾[2001]などがあるが、戦前 期の金融政策に適応したのは鎮目[2002]のみと思われる。 テイラー・ルールとは以下の式で表わされるものである。 *(

tar)

t t t t ti

=

π α

+

x

+

β π π

−

+

r

(1)この式において、iは政策金利、πはインフレ率、xは GDP ギャップ、πtarは目標インフレ 率、r*は均衡実質利子率を表している。テイラー・ルールは、(1)式に示されるように、政 策金利の決定を物価と景気(GDP ギャップ)を睨みながら行われていることについてのルー ルである。すなわち、GDP ギャップが正の方向に動けば(景気が良くなれば)金利を引上げ (αはプラス)、インフレ率が目標インフレ率よりも高まれば金利を引き上げる(βはプラ ス)というルールである。ここでは、目標インフレ率も、均衡実質金利も分からないので、 (1)式を変形して、 *

(

tar)

(1

)

t t t ti

=

r

−

βπ

+ +

β π

+

α

x

+

ε

(2) を推計する。ここでベータが1以上であれば、物価が望ましい水準よりも高くなれば、物 価上昇率以上に金利を上げて物価上昇を抑えるというルールを適用していることになる。 このような推計を行うことについて、当時、テイラー・ルールなどという概念がなかった のだから意味がないという批判があるかもしれない(これは3.のマッカラム・ルールに ついても当てはまる)。しかし、テイラー・ルールとは、景気が過熱するかインフレが高進 したら金利を引き上げ、景気が悪化するかデフレになったら金利を引き下げるという素朴 なルールであり、このような考えは当時も広範に理解されていたと思われる。在野のエコ ノミストとして活躍していた高橋亀吉は、「金利政策とは…物価が思惑的に騰貴し過ぎ、又 は企業が投機的に濫設せられる惧れありと見ればこれを抑え、物価が恐慌的に下落し過ぎ たと見れば金利を引き下げて其の下げ足を止めるの類である」と書いている(高橋 [1929]190 頁)。また、日本銀行の要職を歴任していた深井英五(1918 年日本銀行理事、1928 年日本銀行副総裁、1935-36 年日本銀行総裁、1937 年貴族院議員、1938 年枢密顧問官)も、 「(通貨調節の趣旨は)通貨の数量の過不足より来る通貨の価値の変動を防ぎ、なるべくそ の安定を図ること、…所謂景気の変動を緩和し、その循環を成るべく円滑にすること」と 書いている(深井[1928]467 頁)(ただし、両者とも、上記の考えを実践する上での難しさ は認めている)。したがって、素朴な意味のテイラー・ルールは常識として理解されていた と言ってよく、当時の金融政策をテイラー・ルールによって評価することは意味があると 考えられる3。 2.2 戦前期のテイラー・ルールについての先行研究 戦前期のテイラー・ルールを推計した研究としては、既に鎮目[2002]がある。鎮目は、 戦間期日本の経済変動に対して金融政策がどのように反応してきたかを、テイラー・ルー ルを用いて分析している。この分析によれば、この間の日本の金融政策は、(1)インフレ率 3 本稿の目的は日本銀行の行動を評価することではない。当時、日銀は政府から独立しておら ず、日銀の政策を単独で評価することは意味がない。本稿で評価するのは、総体として金融政策の関係で見ると、経済変動を増幅させる方向で働いてきたこと、(2 金融政策は、金本位制 という通貨体制と密接に関係しており、国内経済の安定を犠牲にして為替レート目標を追 求してきたことを示している。さらに(3)1931 年の金本位制離脱後、国内経済の安定に繋が る金融政策が可能であったにも関わらず、そのような金融政策運営が行われていたとは言 えないことを示している。 私たちも、戦間期の金融政策について、昭和恐慌前後の時期に焦点を当てて、分析を続 けてきた(原田・中澤[2004]、原田[2005]、原田・佐藤・中澤[2008])。鎮目の分析は、年 次データを用いているので、戦間期全体の金融政策を分析できるが、昭和恐慌前後、ある いは第 1 次大戦直後など、特定の時期に焦点を置いた分析とはなっていない。そこで、私 たちは、月次データを用いることで、特定の時期に焦点を置いた分析が可能になるとと考 えた。また、鎮目は、金本位制という通貨体制を問題にしながら、為替レートを説明変数 に入れていない。これも私たちが、さらなる分析が必要と判断した理由である。 2.3 データの説明 戦間期の経済データは主に、日本銀行「本邦経済統計」、東洋経済新報社『経済統計年鑑』、 大蔵省「大蔵省年報」、一橋大学経済研究所日本経済統計文献センター統計資料シリーズ『景 気指数:1888~1940 年』などから得ることができる。ここで用いるデータは、1926 年 1 月 から 1936 年 12 月までのコールレート、卸売物価指数、鉱工業生産指数、為替レート、貿 易収支であり、これらの定義と出所を表1に整理しておく(ここで3.のマッカラム・ル ールの推計で用いるデータについても定義と出所を示しておく)。 表 1 使用データ(月次)の出所 変数名 出所 コールレート 日本銀行『本邦経済統計』 鉱工業生産指数 東洋経済新報社『経済統計年鑑』各年版 卸売物価指数 藤野正三郎・五十嵐副夫『景気指数:1888~1940 年』一橋大 学経済研究所日本経済統計文献センター統計資料シリーズ、 No.2 為替レート 日本銀行「本邦経済統計」外国為替相場(横浜正金銀行建値) ニューヨーク、電信、平均 貿易収支 輸出-輸入、大蔵省「大蔵省年報」各年版 マネタリーベース 大蔵省理財局編『金融事項参考書』日本評論社(日本銀行兌換 券差引流通残高と日本銀行預金貸出金残高表「一般預金」の和) 及び 藤野・五十嵐前掲書

現金通貨 藤野・五十嵐前掲書 ニューヨーク卸売物価 日本銀行調査局『外国経済統計』 ニューヨーク市中金利 日本銀行調査局『外国経済統計』 ロンドン市中金利 日本銀行調査局『外国経済統計』 正貨準備高 日本銀行調査局『本邦経済統計』 これらのデータはなじみのないものであるので、そのグラフを図3、図4に示しておく。 鉱工業生産指数は 1930 年 1 月を 100 としている。コールレートおよび卸売物価指数による インフレ率(前年同期比)の単位は%、為替レートは 100 円当たりの 1 ドル価格、貿易収支 は 100 万円単位である。また鉱工業生産指数、卸売物価指数および貿易収支を構成する輸 出と輸入は X12-ARIMA によって季節調整を行っている。貿易収支は輸出、輸入を季節調整 して差を取ったものである。 図 3 使用データ(月次)のグラフ:鉱工業指数,貿易収支,為替レート -1.6E+08 -1.4E+08 -1.2E+08 -1E+08 -8000000 -6000000 -4000000 -2000000 0 20000000 40000000 60000000 0 20 40 60 80 100 120 140 160 180 200 貿易収支 鉱工業生産指数 為替レート 注)鉱工業生産指数と為替レート(ドル/100円)は左軸、貿易収支は右軸 関東大震災 金融恐慌 金本位復帰 金本位再離脱

図 4 使用データ(月次)のグラフ:インフレ率,コールレート 0 2 4 6 8 10 12 -100 -50 0 50 100 150 200 19 19 M 01 19 19 M 05 19 19 M 09 19 20 M 01 19 20 M 05 19 20 M 09 19 21 M 01 19 21 M 05 19 21 M 09 19 22 M 01 19 22 M 05 19 22 M 09 19 23 M 01 19 23 M 05 19 23 M 09 19 24 M 01 19 24 M 05 19 24 M 09 19 25 M 01 19 25 M 05 19 25 M 09 19 26 M 01 19 26 M 05 19 26 M 09 19 27 M 01 19 27 M 05 19 27 M 09 19 28 M 01 19 28 M 05 19 28 M 09 19 29 M 01 19 29 M 05 19 29 M 09 19 30 M 01 19 30 M 05 19 30 M 09 19 31 M 01 19 31 M 05 19 31 M 09 19 32 M 01 19 32 M 05 19 32 M 09 19 33 M 01 19 33 M 05 19 33 M 09 19 34 M 01 19 34 M 05 19 34 M 09 19 35 M 01 19 35 M 05 19 35 M 09 19 36 M 01 19 36 M 05 19 36 M 09 卸売物価指数(前年同期比、左軸) コールレート(右軸、単位:%) 関東大震災 金融恐慌 金本位復帰 金本位再離脱 本稿の目的であるテイラー・ルールの推計では、説明変数として GDP ギャップを用いる が、GDP は月次データでは入手できないので、ここでは

GDP

1

hpIIP

IIP

=

−

ギャップ

を鉱工業 生産指数IIPとIIPhpはのギャップで作成している。IIPhpは「潜在 GDP」の代理変数である「潜在生産指数」で表わしており、鉱工業生産指数に HP フィルター(Hodrick-Prescott filter)をかけることによって作成した4。作成した GDP ギャップは図5である。 この GDP ギャップが実態と合っているかを考察するために、ここで作成された GDP ギャ ップの動きと藤野[1965](第 2-3 表)の認定した景気循環クロノロジーと比較してみる。 藤野によれば、1915 年 2-3 月~1920 年 1-2 月が拡張期、21 年 5 月までが縮小期、29 年 2 月までが拡大期、31 年 7 月までが縮小期、それ以降が拡大期となっている。また、良く知

4 本稿では潜在 GDP 作成に際し、Hodrick and Prescott [1997、以降 HP フィルターと呼ぶ]に よるフィルタリング関数のスムージングパラメータλ=1166400 を選択してトレンドを抽出し ている。ここでは報告されていないが、HP フィルターのλ=129600、14400、移動平均のラグと リードに関して対称な加重を計算するフィルタリング関数をもつ Baxter and King[1999]、およ び移動平均の加重に関して非対称な加重を許す Christiano and Fitzgerald [2003、CF フィルタ ー]を用いて比較検討している。CF フィルターでは、季節調整済みの IIP 系列が単位根過程に従 っているため、Christiano and Fitzgerald[1999]に従って、平均なし,トレンドなし,ドリフ トなし、平均、トレンド、ドリフト全てなしの 4 種類を使用して検討を行っている。最終的に藤 野[1965]の景気循環周期と整合的になるように HP フィルターのλ=1166400 を選択した。これら の結果を入手したい場合は筆者に連絡されたい。

られているように、20 年には第 1 次世界大戦の終結による国際的経済反動があり、23 年に は関東大震災があり、27 年には金融恐慌があった。作成した GDP ギャップは、これらの変 動を基本的には捉えていると言えるだろう。 さらに、失業率の動きを前掲の図5に示す(失業率は内務省社会局社会部職業課「失業 状況推定月報概要」による)。図に見るように、失業率のデータがあるのは 1931 年 1 月か ら 33 年 12 月までであるが、その間の GDP ギャップと失業率の動きは正負逆で、GDP ギャッ プの変動が大きいという問題はあるが、ほぼ同じように動きをしている。また、失業率の 動きが GDP ギャップの動きに遅れていることも、雇用が景気の遅行指標であるという今日 の常識に照らして合理的である。したがって、HP フィルターで作成した潜在生産指数およ び GDP ギャップも景気変動を反映した適切なもの判断できるだろう。 図 5 使用データ(月次)のグラフ:GDP ギャップ 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 -20 -15 -10 -5 0 5 10 15 20 GDPギャップ lambda=1166400 藤野(1965)の景気後退期 失業率(単位:%) 関東大震災 金融恐慌 金本位復帰 金本位再離脱 2.4 テイラー・ルールの推計 2.4.1 推計結果 (2)式の推計結果は表2の通りである。推計期間は、全サンプルがそろう 1919 年 1 月か ら 1936 年 12 月である。36 年を終わりとしたのは、それ以降は軍の圧力によって政策が行 われ、金融政策の自立的な動きを議論することはできないと考えたからである。推計方法 は最小二乗法を使用している。なおダービンワトソン統計量からは系列相関が疑われるた

め、最小二乗推定量が有効性を持たない可能性があるので、標準誤差を Newey-West の方 法によって修正を加えて t 検定を行っている5。 推計結果の解釈としては、

1

+

β

の推計値 0.016 からβ

は-0.984 であり、インフレ率が 目標インフレ率よりも高まれば金利を引き下げ、逆にインフレ率が目標インフレ率よりも 低ければ金利を引き上げるという物価を不安定にするデフレ的な金融政策を採用していた ことになる(インフレの時はインフレ促進的になる)。ましてβはほぼマイナス1である ので、かなりインフレまたはデフレ促進的な金融政策を行っていたことになる。これを現 実の経済情勢に当てはめれば、20 年代のデフレ期ではデフレ促進的な金融政策を行い、30 年代のインフレ期ではインフレ促進的な金融政策を行っていたことになる。ただし、この 係数は 10%レベルでも有意ではない。 なお、物価を下落させることを目標としても、デフレ促進的でなく、長期的な目標をも ってテイラー・ルールに基づいて物価を下落させることができることを念のために指摘し ておく。すなわち、物価上昇率の目標レベルを低くすれば、目標より物価が上ったときは 引締め、下がったときは緩めるという物価安定的で、かつ長期的に物価を下落させる方法 は可能であり、またその方が望ましいだろう。 一方、αは 0.108 なので GDP ギャップが正のとき金利を引き上げる景気安定的な政策を とっていたことになる。ただし、αは 10%で有意であるが、係数が小さいので(GDP ギャ ップがマイナス 10%でも金利を1.08%下げるだけ)景気安定化効果が大きかったとは言え ないだろう。 表 2 (2)式のテイラー・ルールの推計結果 係数 定数項 r *-βπtar 4.669 *** (17.711) インフレ率 1+β 0.016 (0.823) GDPギャップ α 0.108 (1.679) R2 0.085 自由度調整済みR2 0.077 標準誤差 1.855 DW統計量 0.258 注)( )内は係数のt値,***,**はそれぞれ有意水準1%,5% ダービンワトソン(DW) 統計量から系列相関が疑わるので標準誤差はNewey-Westの方 法によって修正を加えている。 全期間:1919年1月~1936年12月 5 本稿には載せていないが、ここでは最尤法による推計も行っている。最尤法による推計では誤 差項に正規分布を仮定した場合、最小二乗推定値とほぼ等しい推定値でかつ漸近的 t 値からが1

+

β

が 10%、α が 1%で有意であることが確認されている。さらにサンプル期間を、1930 年の昭和恐慌期を含む期間と含まない期間に分けて推計を 行う。具体的には、1919 年 1 月から 1931 年 12 月までと、1932 年 1 月以降から 1936 年 12 月までの 2 期間に分割して(2)式の推計を行う。金融政策は、1931 年 12 月以前は金本位制 への復帰を求めていたが、それ以降は金本位制を離脱し、金本位制に制約されることがな くなったと考えての分割である(金本位制からの離脱は 31 年 12 月、正式には 32 年 1 月)。 推計結果は表 3 に示している。ここでも標準誤差を Newey-West の方法によって修正して いる。 表 3 期間分割後のテイラー・ルールの推計結果 係数 係数 定数項 r *-βπtar 5.450 *** 定数項 r *-βπtar 3.113 *** (22.627) (10.790) インフレ率 1+β 0.057 *** インフレ率 1+β -0.009 (3.877) (0.644) GDPギャップ α 0.061 GDPギャップ α -0.182 ** (0.898) (2.307) R2 0.313 R2 0.175 自由度調整済みR2 0.304 自由度調整済みR2 0.146 標準誤差 1.542 標準誤差 0.862 DW統計量 0.475 DW統計量 0.241 注)( )内は係数のt値,***,**はそれぞれ有意水準1%,5% (1)期間:1919年1月~1931年12月 (2)期間:1932年1月~1936年12月 ダービンワトソン(DW) 統計量から系列相関が疑わるので標準誤差はNewey-Westの方法によって 修正を加えている。 推計結果表3-(1)を見ると、1919年1月から1931年12月において(1+β)が1%で有意であ ある。また値は0.0567であり、これから1を引くと

β

=-0.943となる。 (1)式から考える と、物価が目標インフレ率以上に上昇したときには、政策金利をほぼ物価上昇率と同じだ け引き下げるという政策を行っていることがわかる。この期間は、ほぼ物価が下落してい たので、デフレ促進的な政策を採っていたことになる。 GDP ギャップに関しては有意ではないが、ギャップが1%ポイント縮小すると、政策金利 を 0.061%引き上げる。すなわち、景気が拡大したときには政策金利を引き上げるという景 気変動抑制的な政策が行われていたことがわかる。もちろん、その係数は小さいので、実 際にどれだけそのような効果があったかは分からない。 表3-(2)で、1932年1月から1936年12月の推計結果をみる。物価の係数(1+β)-0.009か ら1を引くと、-1.009となり、物価が上ると金利を引き下げるという政策をとっていたこ とが分かる。この期間は物価が回復または上昇していた時期であるので、インフレ促進的 な政策を行っていることがわかる。 GDP ギャップに関しては 5%で有意であり、ギャップが1%ポイント縮小すると、政策金 利を 0.182 引き下げるという景気変動拡大的な政策が行われていたことがわかる。ただし、その係数は小さいので、効果も小さかったと思われる。 これらの結果を鎮目[2002]と比べると、インフレ促進的、またデフレ促進的な政策が行 われていたということについては共通している。GDP ギャップについて 32 年以降マイナス になるというのも鎮目と共通である。ただし、本稿の推計した係数値は、鎮目に比べてき わめて小さい。 2.4.2 区間分けについての確認 これまでの期間分割は暫定的なものであった。この区間分割が合理的なものであるかを どうかを確認するために、逐次回帰法(recursive least squares)を行った結果が、図6で ある6。 図6で 1+β、αの動きをみると、30 年以降に大きく動いており、この期間分けは合理的 なものだったと分かる。 図 6 逐次回帰推計 -.08 -.04 .00 .04 .08 .12 .16 1920 1922 1924 1926 1928 1930 1932 1934 1936 -.1 .0 .1 .2 .3 .4 1920 1922 1924 1926 1928 1930 1932 1934 1936 2.5 政策反応までのラグ これまでの分析は、当期の物価、景気、貿易収支、為替が金融政策に影響を及ぼすとし ていた。しかし、為替はともかく、物価、景気、貿易収支については認知のラグがあり、 また経済情勢を慎重に見極めながら政策を行っていると考えられる。そこでここでは、次 のようなモデルについて推計を行うことにする。 6 ここで使用した逐次回帰法は、推計期間として 1 から説明変数の個数より大きいサンプル数を 選び係数を推計し、次は最終期を 1 期追加して係数を推計、といった手順を繰り返す手法である。 詳しくは森棟(1999)4 章を参照のこと。 1+β α

1 1 * 1 1 0 0

(

tar)

(1

)

t p t p q t q t t p qi

r

βπ

β π

−α

x

−λ

i

−ε

= ==

−

+

∑

+

+

∑

+

+

(3) ここでは p=0 , q=0 のケース、p=0 , q=1のケース、p=1 , q=0 のケース、p=1 , q=1 の ケースについて推計を行った結果、自由度修正済み決定係数および赤池情報基準によって モデルを選択すると、全期間を対象とした場合は p=1,q=0、金本位離脱以前を対象期間に した場合ではp=q=1,金本位離脱以降を対象とした場合ではp=0 , q=0が選択される。した がってここでは各期間において選択されたラグ(p,q)に従って推計を行う。スペースの節約 のため選択されたモデルの結果のみを、表4に示す。推計方法は、最小二乗法を使用して いる。表4 政策反応までのラグ (1)全期間:1919年1月~36年12月 (p=1,q=0) 係数 定数項 r*-βπtar 0.612 *** (3.895) 当期インフレ率 (1+β )0 0.042 ** (2.220) 前期インフレ率 (1+β )1 -0.047 ** (2.463) 当期GDPギャップ α0 0.042 ** (2.436) 前期の金利 λ1 0.867 *** (28.290) R2 0.789 自由度調整済みR2 0.785 標準誤差 0.895 DW統計量 2.756 (2) 金本意離脱前:1919年1月~31年12月(3) 金本意離脱後:1932年1月~19年12月 (p=1,q=1) (p=0,q=0) 係数 係数 定数項 r*-βπtar 1.392 *** 定数項 r *-βπtar 0.364 ** (3.907) (2.348) 当期インフレ率 (1+β )0 0.076 *** 当期インフレ率 (1+β ) -0.002 (3.149) (1.048) 前期インフレ率 (1+β )1 -0.066 *** 前期インフレ率 (1+β )1 (2.682) 当期GDPギャップ α0 0.022 当期GDPギャップ α0 -0.004 (0.661) (0.321) 前期GDPギャップ α1 0.009 前期GDPギャップ α1 (0.338) 前期の金利 λ1 0.748 *** 前期の金利 λ1 0.867 *** (12.691) (15.181) R2 0.719 R2 0.933 自由度調整済みR2 0.710 自由度調整済みR2 0.929 標準誤差 0.997 標準誤差 0.248 DW統計量 2.643 DW統計量 2.594 注意)()内は係数のt値,***,**はそれぞれ有意水準1%,5% ダービンワトソン(DW) 統計量から系列相関が疑わるので標準誤差はNewey-Westの方法 によって修正を加えている。 表4(1)の全期間を対象とした場合、全ての変数が5%で有意である。また1+

β

の推計値か ら計算されたβ

は全て負となり、インフレまたはデフレ促進的な政策が行われていたと解 釈される。GDPギャップについてはα

が正であるが、係数の値は非常に小さい。一方、金利 の平準化の程度を示すλ

1の係数は大きい。 金本位制離脱以前の推計結果表 4(2)では、GDP ギャップの係数以外が有意である。推計された係数の値をみると、この時期の

β

も、表 4(1)の全期間を対象とした値とあまり変わ らないが、λ

1はやや小さくなっている。この時期政策策定者は,金利を平準化しつつイン フレを促進するような政策をとっていた可能性がある。 最後に金本位制離脱以後の推計結果表 4(3)からは、λ

1以外は有意ではない。 すなわち全期間を通していえることは金利の平準化の要素が強く、またインフレおよび デフレを是認あるいは促進的な政策となっていた。係数の値はいずれも小さく、λの係数 をコイック型のラグと考えて、それぞれの係数を 1/(1-λ)倍しても小さい。3.拡張テイラー・ルール

3.1 拡張テイラー・ルールの定式化、先行研究、データ これまでの結果は、物価については鎮目[2002](図表7)とも共通であり、物価を不安 定にする金融政策が行われていたことになる。さらに、鎮目では GDP ギャップの係数は 31 年までは正であり、景気変動抑制的だったが、32 年以降は負となり、景気変動を拡大する ような金融政策が行われていたことになる。本稿の GDP ギャップの係数も正から負に変わ っている。ただし、いずれにしろその係数は小さいので、景気変動を抑制するように金融 政策が行われていたとは言えない。 以上の結果は、むしろ、戦間期の金融政策は、金融政策は国内の経済安定に重点を置い て物価と景気を見ながら行うべきというテイラー・ルールでは説明することが難しいと解 釈すべきだろう。これは鎮目の結果とも共通している。そこで次に、戦間期の金融政策は 経常収支、為替レートの安定など、対外均衡に重点を置いて行われていたのではないかと いう常識に従い、テイラー・ルールを拡張して、金融政策が経常収支や金・外貨準備や海外 金利にも影響されて行われていたとする。鎮目[2002]は、テイラー・ルールに金・外貨準 備、海外金利、経常収支、資本収支を加えている。月次で資本収支(およびその代理変数) のデータを得ることはできなかったので、我々の推計式は、鎮目[2002]を参考に * 1 2 3 4 5 6(

tar)

(1

)

t t t t t t t t ti

=

r

−

βπ

+ +

β π

+

α

x

+

α

TB

+

α

S

+

α

NYP

+

α

fori

+

α

reserve

+

ε

(4) とする。 ここで月次の経常収支はデータが得られないため、輸出入の差を名目GDPで割った貿易収 支比率TBを使用している(ここで用いている名目GDPは、鉱工業生産指数×卸売物価指数で ある)。貿易収支比率は、実際の名目GNPで修正している7。またSは、為替レートの変化率を 7貿易収支比率TB は、具体的には以下である。 1928 t 1928 GNP( ) 100 1928 t GDP( ) t TB = × × 年の貿易収支合計 期の貿易収支 年の名目 大川推計 月次貿易収支の 年平均 期の名目 の代理変数 .

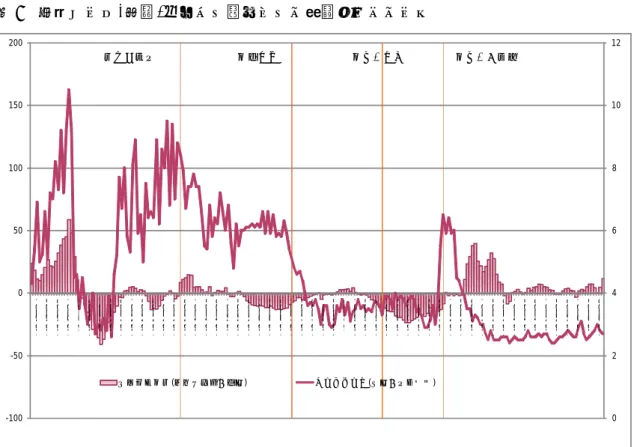

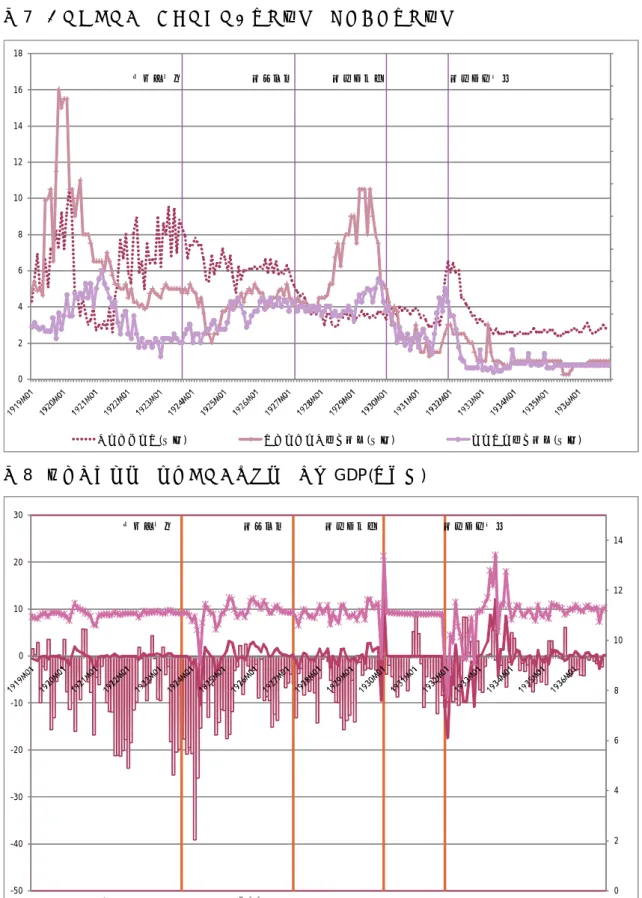

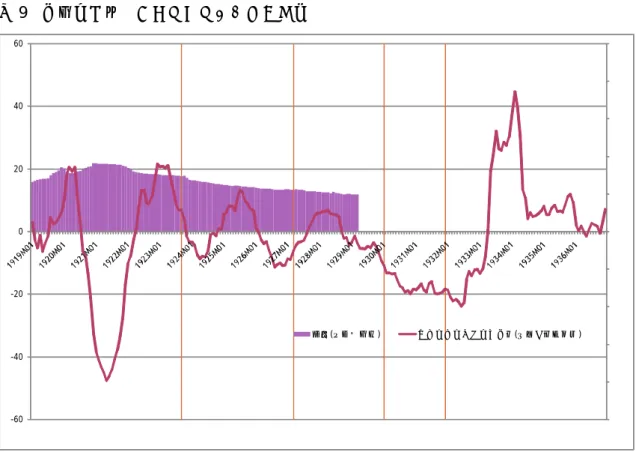

示しており、値が増えるのが円高である8。ニューヨーク物価NYPはニューヨークの卸売物価 指数の前年同月変化率(%)である。foriは外国の市中金利(%)を示し、ニューヨーク金利 あるいはロンドン金利のいずれかである。貿易収支が赤字に、円の為替レートが下落すれ ば、金利は引き締められる。ニューヨークの物価が下落すれば、日本の金融も引き締めざ るを得ない。ニューヨークまたはロンドンの金利に追随するしかないと考える。正貨 reserveは金本位制であれば、これが増大すれば金融を緩和し、減少すれば金融を引き締め ることになる(ただし、正貨は21年3月から29年3月までのデータしかない)。また正貨は、 1924年1月から11月、1925年2、8、9月のデータが欠損しているので、線形補間によってデ ータを補っている9。 符号条件は、貿易収支比率、為替レート変化率、ニューヨーク物価上昇率、正貨が負、 ニューヨークおよびロンドンの金利が正である。 以上で、為替レート、ニューヨーク物価が鎮目[2002]の分析に対し、新たに追加した変 数である。 ここで、新しく追加した変数、貿易収支比率と為替レートと名目GDPの代理変数とニュー ヨーク物価とニューヨーク金利とロンドン金利と正貨準備を図7、図8.図9に示してお く。ここで名目GDP(その代理変数)は鉱工業生産×卸売物価指数である。 8第1節と同じように、為替レートの水準は 100 円当たりのドルで表しているので、変化率 に修正しても値が大きくなると、円高を示すことになる。 9 また日本銀行調査局『本邦経済統計』では、1922 年 11 月の正貨準備高の値が 1386957540 円と記載されているが、前後月の数値から判断して1836957540 円の誤記と推測し、修正を加 えている。

図 7 コールレート、ニューヨーク市中金利、ロンドン市中金利 0 20 40 60 80 100 120 140 160 180 200 0 2 4 6 8 10 12 14 16 18 コールレート(右軸) ニューヨーク市中金利(右軸) ロンドン市中金利(右軸) 関東大震災 金融恐慌 金本位復帰 金本位再離脱 図 8 貿易収支比率、為替レート変化率、名目 GDP(対数値) 0 2 4 6 8 10 12 14 -50 -40 -30 -20 -10 0 10 20 30 貿易収支比率 為替レート変化率 名目GDP 関東大震災 金融恐慌 金本位復帰 金本位再離脱

図 9 正貨準備高、ニューヨークインフレ率 0 1 2 3 4 5 6 7 8 9 10 -60 -40 -20 0 20 40 60 正貨(単位:億円) ニューヨークインフレ率(卸売り物価指数) なお、追加した説明変数、貿易収支比率、為替レート、ニューヨーク物価、ニューヨー ク金利、ロンドン金利、正貨準備が独立でないという問題がある。うち、ニューヨーク金 利とロンドン金利は同時には入れず、他の変数と代替的に入れることとする。それでも、 貿易収支比率と為替レートが独立ではないという問題があるかもしれない。単純に、為替 レートが割安であれば経常収支が黒字に動き、割高であれば経常収支が赤字に動くという メカニズムによって為替レートと経常収支が独立ではないということになる。 また、為替レート関数の推計において、自国と他国の物価、マネーサプライ、金利、生 産に加えて、経常収支またはその累積を、説明変数に入れるのが通常であることを考えれ ば、当然に問題となる。しかし、多くの推計で、為替レートに対して、経常収支またはそ の累積の説明力はそれほど高くはない10。 ちなみに、変数間の相関行列を取ると表5のようになる(推計期間は正貨を含む変数間 は 1919 年から 1929 年 3 月、それ以外の変数間は 1919 年 1 月 1936 年 12 月まである)。貿 易収支比率と為替レートの相関を取ると相関係数は 0.029 であり、マルチコリニアリティ 10 深尾[1983] (167 頁)は、日本の米国に対する 100 億ドルの経常黒字は 6.4%の円高・ドル 安要因になるとしている。これは大きな効果だが、その後の推計によると、経常収支黒字が円高 をもたらす効果は大きくはない。河合[1986](第 9.4 表、214 頁)によれば、経常収支累積額が 1%の上昇は、実質為替レートを0.068~0.163%上昇させるにすぎない。その後も同様の推計 がなされているが(経済企画庁[1997]第 1-2-1 図③、経済企画庁[1999]付図 1-5-2、原田[2004])、 いずれの推計においても、経常収支が為替レートに与える影響は大きなものではない。

の問題は避けられていると判断できる。当時のデータで、為替と貿易収支の相関が弱い理 由として、金解禁への動きが度々予想されていたので、為替レートが、貿易など実態経済 の状況にかかわらず高騰していたこともあげられる。表 5 から、説明変数間で(被説明変 数のコールレートを除く)、相関係数の絶対値が 0.4 以上のものを上げると、卸売物価と GDP ギャップ、卸売物価とニューヨーク卸売物価、GDP ギャップとニューヨーク卸売物価、ニュ ーヨーク金利とロンドン金利、貿易収支比率とコールレートがそうである。卸売物価と GDP ギャップはテイラー・ルールの基本的な説明変数なので両者をともに入れるが、ニューヨ ーク金利とロンドン金利については、代替的にも推計することとする。 表5 拡張テイラー・ルールで使用された変数の相関行列 コール レート インフレ率 GDPギャッ プ 貿易収支比 率 為替変化 率 NYインフレ 率 NY金利 ロンドン金 利 正貨準備変化 率 コールレート 1.000 0.222 0.293 -0.441 -0.112 0.082 0.437 0.264 -0.113 インフレ率 1.000 0.437 0.046 -0.024 0.482 0.198 -0.340 -0.005 GDPギャップ 1.000 -0.056 0.205 0.605 0.246 -0.119 0.042 貿易収支比率 1.000 0.029 0.189 -0.182 -0.252 0.183 為替変化率 1.000 0.259 0.023 0.019 0.058 NYインフレ率 1.000 -0.071 -0.378 -0.084 NY金利 1.000 0.649 0.291 ロンドン市中金利 1.000 0.092 正貨準備変化率 1.000 3.2 拡張テイラー・ルールの推計結果 推計期間は、貿易収支が入手可能な1926年1月から1936年12月までの全期間と、上述の(2) 式と比較するために、1931年12月までとそれ以降の期間とする。推計結果は、表6の通り である。推計については、上記3つの推計期間において最小二乗法を行っている.新しく追 加した変数、貿易収支比率、為替レートの変化率、ニューヨーク卸売物価上昇率、ニュー ヨーク金利、ロンドン金利、正貨準備の変化率の単位は%である。推計に当たっては、系 列相関が疑われるため、Newey-Westの方法によって標準誤差の修正を行っている。

表6 拡張テイラー・ルールの推計結果 係数 係数 係数 係数 定数項 r *-βπtar 3.155 *** 2.980 *** 定数項 r *-βπtar 5.780 *** 6.596 *** (10.072) (6.939) (12.603) (13.464) インフレ率 1+β 0.008 0.027 インフレ率 1+β 0.041 0.025 (0.552) (1.600) (1.957) (1.399) GDPギャップ α1 0.036 0.057 GDPギャップ α1 0.090 ** 0.083 ** (1.156) (1.798) (2.584) (2.412) 貿易収支比率 α2 -0.105 *** -0.106 *** 貿易収支比率 α2 -0.053 *** -0.054 *** (5.627) (4.937) (2.671) (3.396) 為替変化率 α3 -0.109 *** -0.110 *** 為替変化率 α3 -0.062 -0.051 (3.782) (3.755) (1.345) (0.998) NYインフレ率 α4 0.014 0.011 NYインフレ率 α4 0.014 0.012 (0.820) (0.645) (0.651) (0.682) NY金利 α5 0.212 *** NY金利 α5 -0.133 (3.002) (1.599) ロンドン金利 α5 0.399 *** ロンドン金利 α5 -0.466 *** (2.870) (3.071) R2 0.397 0.375 R2 0.468 0.503 自由度調整済みR2 0.380 0.357 自由度調整済みR2 0.447 0.483 標準誤差 1.520 1.548 標準誤差 1.375 1.329 DW統計量 0.568 0.531 DW統計量 0.700 0.794 係数 係数 定数項 r *-βπtar 2.703 *** 2.617 *** (6.657) (26.032) インフレ率 1+β -0.018 -0.016 ** (1.920) (2.396) GDPギャップ α1 -0.052 ** -0.059 *** (2.353) (5.464) 貿易収支比率 α2 -0.031 0.004 (1.779) (0.381) 為替変化率 α3 -0.007 0.028 (0.423) (1.526) NYインフレ率 α4 -0.017 *** -0.024 *** (3.808) (5.526) NY金利 α5 0.423 (1.421) ロンドン金利 α5 0.742 *** (7.283) R2 0.797 0.899 自由度調整済みR2 0.774 0.887 標準誤差 0.443 0.313 DW統計量 0.757 0.925 注意)()内は係数のt値,***,**はそれぞれ有意水準1%,5% (1)期間:1919年1月~1936年12月 (2)期間:1919年1月~1931年12月 (3)期間:1932年1月~1936年12月 ダービンワトソン(DW) 統計量から系列相関が疑わるので標準誤差はNewey-Westの 方法によって修正を加えている。 全期間を対象にした推計結果から、ニューヨーク金利でもロンドン金利のいずれを用い た推計でも、5%で有意な変数は貿易収支比率と為替変化率とそれぞれの金利だけである。 どちらの推計でも、これらの有意な変数は符号条件を満たしている。インフレ率とGDPギャ

ップは5%有意ではなくなり、単純テイラー・ルールでも小さかった係数はさらに小さ くなる。これに対して、貿易収支比率の係数は、貿易収支比率が10ポイント分マイナス に動けば1%金利を引き上げることであるから、ある程度、貿易収支に反応して金融政策 を行っていたと言えるだろう。為替変化率の係数は、為替レートが10%下落したら、金利 を1%引き上げることであるから、こちらもある程度は為替レートに反応して金融政策を 行っていたとも言えるだろう。ニューヨーク金利とロンドン金利が1%上昇すると国内金 利をそれぞれ0.2%、0.4%引き上げるということになっている。 1926年1月から1931年12月までの推計では、ニューヨーク金利でもロンドン金利のいずれ を用いた推計でも、5%で有意な変数は、GDPギャップと貿易収支比率とロンドン金利であ るが、ロンドン金利は符号条件を満たしていない。GDPギャップは有意であるが、その係数 は単純テイラー・ルールの推計と同様に小さい。貿易収支比率の係数は、貿易収支比率で 10%ポイント分赤字が増えれば金利を0.5%引き上げることであるから、ある程度は、貿易 収支に反応して金融政策を行っていたと言えるかもしれない。 さらに1932年1月から1936年12月までの推計では、物価、GDPギャップ、ニューヨーク物 価、ロンドン金利が5%で有意である。GDPギャップ、ニューヨーク物価は符号条件を満た していない、ロンドン金利は符号条件を満たし、その係数も0.74と大きく、日本の金融政 策はロンドンに追随して行われていたことになる。 金本位制を意識して行われていたときには、金融政策は対外均衡に重点を置き、金本位 制を離脱した後は、ロンドンの金利に追随していたことになる。日本の金融政策が、英国 の金融政策に追随していたことは鎮目[2009]第2章の結果とも整合的である。 さらに表7は、以上の変数に正貨を追加したものである。データの制約により、1919年1 月から29年3月までしか推計できないので、これは金本位制を意識して金融政策が行われて いた期間の金融政策を評価していることになる。

表7 (3)式の拡張テイラー・ルールの推計結果(正貨準備の変化率追加) 係数 係数 定数項 r *-βπtar 5.431 *** 7.511 *** (7.602) (8.642) インフレ率 1+β 0.028 0.024 (1.209) (1.264) GDPギャップ α1 0.147 ** 0.095 (2.352) (1.698) 貿易収支比率 α2 -0.050 ** -0.034 ** (2.522) (2.089) 為替変化率 α3 0.016 0.097 (0.173) (0.989) NYインフレ率 α4 0.004 -0.004 (0.166) (0.224) NY金利 α5 -0.071 (0.665) ロンドン金利 α5 -0.662 *** (2.795) 正貨準備の変化率 α6 -0.071 -0.087 (0.796) (1.138) R2 0.410 0.471 自由度調整済みR2 0.374 0.438 標準誤差 1.451 1.375 DW統計量 0.808 0.934 注意)()内は係数のt値,***,**はそれぞれ有意水準1%,5%

期間:1919年1月~1929年3月

ダービンワトソン(DW) 統計量から系列相関が疑わるので標準誤差はNewey-Westの方法によっ て修正を加えている。 正貨を追加した推計結果では、GDPギャップ、貿易収支比率、ロンドン金利が有意である。 GDPギャップ、貿易収支比率は符号条件を満たしているが、ロンドン金利は満たしていない。 表7の1919年から31年の推計結果に比べて、GDPギャップの係数の値は大きくなるが、景気 安定化効果が大きかったとまでは言えない。貿易収支の係数はほとんど変らず、貿易収支 の状況を念頭に入れて政策を行っていたと言えるだろう。ロンドン金利符号が逆で、海外 金利が下がると金利を上げるという結果になっている。 以上の結果を鎮目[2002]と比べる。鎮目は金・外貨準備、英国の短期金利、経常収支、 資本収支をテイラー・ルールの式に追加して、いずれの変数も有意ではなかったと報告し ているが、本稿では、追加した変数のうち、貿易収支、ニューヨーク金利(特にロンドン 金利)が符号条件を満たして有意になっている場合が多く、対外均衡を意識した金融政策 が行われていた可能性を示唆している。 3.3 拡張テイラー・ルールに関する政策反応ラグ 以上の拡張テイラー・ルールの推計では、貿易収支比率、為替変化率、ニューヨークインフレ率、ロンドン金利を追加したものが良好な推計結果をもたらした。そこで、拡張テ イラー・ルールに関する政策反応ラグを考慮するために、以上の変数に加えて被説明変数 の 1 期ラグを追加したものを推計する11。結果は表8のようになる。 表8 拡張テイラー・ルールの金利ラグ付き推計 係数 係数 係数 係数 定数項 r *-βπtar 0.623 *** 0.565 *** 定数項 r *-βπtar 1.806 *** 2.223 *** (3.922) (3.134) (3.861) (3.396) インフレ率 1+β -0.0001 0.003 インフレ率 1+β 0.012 0.007 (0.023) (0.552) (1.190) (0.761) GDPギャップ α1 0.019 0.023 GDPギャップ α1 0.044 ** 0.043 ** (1.589) (1.875) (2.072) (2.007) 貿易収支比率 α2 -0.024 ** -0.023 ** 貿易収支比率 α2 -0.019 -0.020 (2.312) (2.239) (1.514) (1.767) 為替変化率 α3 -0.026 ** -0.025 ** 為替変化率 α3 -0.048 -0.045 (1.984) (2.069) (1.607) (1.430) NYインフレ率 α4 -0.002 -0.002 NYインフレ率 α4 -0.004 -0.004 (0.277) (0.388) (0.337) (0.389) NY金利 α5 0.040 NY金利 α5 -0.044 (1.532) (1.193) ロンドン金利 α5 0.075 ロンドン金利 α5 -0.163 (1.447) (1.703) コールレート1期ラグ 0.796 *** 0.802 *** コールレート1期ラグ 0.680 *** 0.657 *** (18.638) (20.579) (9.505) (8.112) R2 0.789 0.788 R2 0.707 0.711 自由度調整済みR2 0.782 0.781 自由度調整済みR2 0.693 0.697 標準誤差 0.902 0.904 標準誤差 1.023 1.016 DW統計量 2.581 2.574 DW統計量 2.408 2.415 係数 係数 定数項 r *-βπtar 0.527 ** 0.900 *** (2.552) (3.391) インフレ率 1+β -0.004 -0.005 (1.594) (1.249) GDPギャップ α1 -0.006 -0.014 (1.174) (1.562) 貿易収支比率 α2 -0.001 0.010 (0.135) (1.064) 為替変化率 α3 0.005 0.019 (0.542) (1.247) NYインフレ率 α4 -0.003 -0.008 ** (1.971) (2.116) NY金利 α5 -0.022 (0.557) ロンドン金利 α5 0.386 *** (3.052) コールレート1期ラグ 0.833 *** 0.608 *** (9.986) (6.019) R2 0.934 0.957 自由度調整済みR2 0.925 0.951 標準誤差 0.255 0.207 DW統計量 2.478 2.362 注意)()内は係数のt値,***,**はそれぞれ有意水準1%,5% (1)期間:1919年1月~1936年12月 (2)期間:1919年1月~1931年12月 (3)期間:1932年1月~1936年12月 ダービンワトソン(DW) 統計量から系列相関が疑わるので標準誤差はNewey-West の方法によって修正を加えている。 11 単純テイラー・ルールでは説明変数のラグを加えたが、ここではあまりにも煩雑になること と単純テイラー・ルールで被説明変数の1 期ラグが重要であったことから、被説明変数の 1 期

全期間を対象にした推計結果から、ニューヨーク金利でもロンドン金利のいずれを用い た推計でも、5%で有意な変数は貿易収支比率と為替変化率とコールレートの1期ラグであ る。貿易収支比率と為替変化率のどちらの係数も符号条件を満たしているが、コールレー トの1期ラグがない場合と比べて、係数の値は小さくなっている。ただし、この推計をコイ ック型と考えて係数の長期の値を(1-コールレートの1期ラグの係数)で除すことによっ て求めれば、1期ラグがない場合の係数よりもかなり大きくなる。 1926年1月から1931年12月までの推計では、GDPギャップとコールレートの1期ラグのみが 有意となる。GDPギャップの長期係数を求めても値は小さい。この期間では、金利を安定的 に維持することに金融政策が使われていたと言えるだろう。 1932年1月から1936年12月までの推計では、有意なものはロンドン金利とニューヨークイ ンフレ率とコールレートの1期ラグとなってしまう。ニューヨークインフレ率は符号条件を 満たしているが、その係数は小さい。ロンドン金利の係数は大きく、日本の金融政策はロ ンドンに追随して行われていたことになる。 コールレートの1期ラグを入れると、いずれの期の金融政策も金利の平準化の要素が大き いと判断される。金本位制を意識して行われていたときには、金融政策はある程度は対外 均衡を考えていたようである。金本位制を離脱した後は、ロンドンの金利を考慮していた ようである。 さらに表9は、以上の変数に正貨を追加したものである(データの制約により、1919年1 月から29年3月までの推計)。これは金本位制を意識して金融政策が行われていた期間の金 融政策を評価していることになる。

表9 正貨準備高の変化率を加えた場合 係数 係数 定数項 r *-βπtar 1.723 *** 2.771 *** (3.126) (2.898) インフレ率 1+β 0.004 0.005 (0.356) (0.518) GDPギャップ α1 0.088 *** 0.072 ** (2.641) (2.442) 貿易収支比率 α2 -0.023 -0.018 (1.664) (1.321) 為替変化率 α3 -0.025 0.008 (0.544) (0.189) NYインフレ率 α4 -0.007 -0.010 (0.617) (0.924) NY金利 α5 -0.012 (0.255) ロンドン金利 α5 -0.239 (1.470) 正貨準備の変化率 α6 0.001 -0.005 (0.013) (0.079) コールレートの1期ラグ 0.644 0.603 (7.451) *** (6.371) *** R2 0.652 0.659 自由度調整済みR2 0.628 0.635 標準誤差 1.119 1.107 DW統計量 2.450 2.452 注意)()内は係数のt値,***,**はそれぞれ有意水準1%,5%