中国の対 EU 直接投資の

動機・類型に関する分析

苑 志佳

【要旨】

本稿は,中国資本の対先進国地域の欧州連合

(EU)への直接投資に照準を合わ せ,その動機と類型を明らかにするものである.これを解明するために本稿は,

EU

企業を合併・買収した中国企業

34社を対象として分析する.本稿の分析を通 じて,対

EU進出の動機には,「ブランドの獲得」,「生産能力の獲得」,「生産技 術・ノウハウの獲得」という有形の戦略型資産と,

「技術者の獲得」という無形の 戦略型資産の獲得が発見された.そして,対

EU直接投資の類型について,産業 別では,

3つの類型―国有企業の集中分野,民営企業の集中分野,両者混在の 分野―が存在することがわかった. したがって,資本別・組織別から,

「国有資本

/企業法人」,

「民間資本/企業法人」,

「民間資本/個人投資者」の

3タイプは 現在,対

EU直接投資の主要類型であることも明らかになった.その中で「民間 資本

/企業法人」の類型は今後,対

EU投資の主力になると予測した.

【キーワード】

対

EU直接投資,戦略型資産,中国企業

1. はじめに

本稿は,中国資本の対先進国地域の欧州連合

(EU)への直接投資に照準を合わ せ,その動機と類型を明らかにするものである

1.本稿の問題意識は主に下記の現象に関心を持つことから醸成したものである.

近年,

EUを対象とする中国資本のクロスボーダー

M&A(越境の合併・買収)活動は,件数,金額ともに圧倒する水準へと達した.最近の数年間における大型 クロスボーダー

M&Aとして下記の案件が挙げられる.

2015年

3月,中国化工 集団は約

71億ユーロ

(約8800億円) でイタリアの大手タイヤメーカー・ピレリ を買収することが記憶に新しい

2.また,同年7月,海航集団有限公司は世界最大 の空港業務

(グランドハンドリング)サービス・貨物サービス企業のスイス・ポー ト・インターナショナルを買収した

3.さらに,2016年

2月,中国化工は約

430億ドル

(約4兆

8000億円) で世界最大の農業化学・種子メーカーであるスイスの シンジェンタ社を買収した.この買収は中国企業によるクロスボーダー

M&A案 件金額の記録を更新した

4.ここ数年,高度経済成長にともない,中国の海外投資が増加を続け,欧州が直接投資や買収の新たなホットポイントになっている.し たがって,過去の経済成長にともない,中国がこれまでに世界で行った投資は総 額

1兆ドルを超え,

5年前の

3倍に達した.

上記のように,中国企業による大規模の

EU企業の買収は,様々な問題点をわ れわれに提起している.まず,中国企業の対

EU進出の背後には,どのような動 機があるか.そして,これまでの戦後経済史の中で後進国が先進国地域にこれほ ど大きな規模で直接投資を行った先例は決して多くない.中国企業による対

EU1

本稿の作成に必要とする資料は,立正大学経済研究所の研究助成

(2013,2016年度) を 受けて現地企業訪問もしくは関係機関・関係者へのヒアリングによって入手した情報で ある.

2 『日本経済新聞』2015

年

3月

24日の記事を参照した.

3 『日本経済新聞』2016

年

2月

4日の記事を参照した.

4

同注

3.直接投資は,どのような類型になるか.本稿は,この

2点を明らかにすることを 目的とする.

2. 中国の対 EU 直接投資に関連する理論問題

まず,中国のような途上国の企業による先進国市場への直接投資を行う行動自 体は,伝統理論が説明しきれない.なぜなら,伝統的多国籍企業理論には下記の 投資条件が設定されているからである.もともと,輸出を中心とする海外戦略と 比較して,海外投資には多くのリスクが伴う.中でも重要な点は,現地の地場企 業と対抗するためには,現地事情に疎いというハンディキャップを持っているこ とである.したがって,企業が海外投資を決断するためには,現地企業と比較し て,この疎さを上回るほどの優位性を保持している必要がある.これらの優位性

は,

R&D(研究開発)能力,マーケティング能力,ブランドなどであり,通常,

所有優位性

(ownership-specifi c advantage)と称される.そうでなければ,多少 の困難があるとしても, 国内生産・輸出という海外戦略を採り続けるであろう

(久保

(2006)25頁).常識的に考えると,すでに高度な工業発展段階に到達した

EUへ投資しようとする中国企業は当面,上記のハンディキャップをどう克服するか という点が重要であろう.ところが,前記の久保

(2006)が指摘するように,中 国企業の

EU進出状況を考える際,もう

1つの要因が重要である.それは,投資 先市場の魅力である

(立地優位性=Location-specifi c advantage).発展可能性,要素賦存量

(例えば,労働力の豊富さ),政府による政策などである.これらのうち,発展可能性,要素賦存量については,

EUと比べると中国の方が一段と魅力 的とはいえ,わざわざ中国企業が

EUに投資を行う必要性はない.ただ,問題は 政府による政策である.例えば,受入国の政府が外資誘致策を整備すれば,投資 流入は促進されるであろう.また,当該国政府が輸入抑制策を実施すれば,市場 確保のため輸出企業は海外戦略を直接投資にシフトせざるをえない

(久保(2006),26

頁).つまり,近年,

EU各国政府による積極的な外資導入政策は,中国の対

EU直接投資を強くバックアップしている.

そして,途上国企業による対先進国への直接投資に関する先行研究には,手島

(2008)

がある. この研究は,東アジア企業の対先進国への直接投資現象について 独自の視点から説明している.ここでは,手島の研究を引用する形で,中国の対

EU直接投資を考える. 手島

(2008)によると,

UNCTADなどの国際機関は,先 進国の多国籍企業が,

「資産利用型」(Asset-exploiting)の直接投資戦略をとるの に対し,発展途上国の多国籍企業は,「資産利用型」に加えて,「資産増大型」

(Asset-augmenting)

の直接投資戦略も併用するとする.先進国を基盤とする多 国籍企業の直接投資戦略については

S.ハイマー以来の直接投資理論で検討されて いる.ハイマーは,海外での事業活動には,国内にはない,さまざまな困難が伴 うが故に,こうした困難克服のためには,それを上回る企業固有の経営資源・競 争力によって,現地企業に打ち勝つことが必要であるとする.さらに,キンドル バーガーは,海外現地子会社の事業収益が,国内本社の事業収益を上回るととも に,海外現地子会社の事業収益が,現地のライバル企業の事業収益をも上回った ときに,多国籍企業は当該海外事業を行う動機を持つ,としている.こうした国 際競争上の優越性を保つためには,優れた企業固有の所有優位性

(Ownership- specifi c advantages)を有する多国籍企業が,市場取引費用の増加を抑えるため に,海外子会社を設立して内部化の優位性

(Internalization advantage)を獲得 し,これらの優位性と海外の立地優位性

(Location-specifi c advantage)とを, 有 機的に結びつけることによって,現地のライバル企業だけでなく親会社をもしの ぐ,国際競争力を獲得することが必要となる

(P.バックリーと

M.カッソンの内 部化理論及び

J.ダニングの「折衷理論」).発展途上国の多国籍企業が,十分な経 営資源を持たない場合には,不足している経営資源を補うために,外国企業の技 術,ブランド,流通網,研究開発能力,経営力の獲得を目指して,「資産増大型」

の直接投資を行うと考えるのは妥当であろう

(手島(2008),21〜22頁).手島

(2008)

の結論には,下記の記述もある.つまり,「発展途上国を基盤とする多国

籍企業は,

2つの要因から急速に成長した.第

1の要因は,新興発展途上国の急

速な経済成長の結果,先進国企業は競って新興の発展途上国市場のシェアを確保

し,グローバルな新製品のシーズを探そうとすることである.このため,先進国

企業も,「資産増大型」の直接投資を,発展途上国に対して行う.第

2に,自社

の経営資源の不足を補うため

「資産増大型」の直接投資を行う発展途上国企業は,

こうした先進国企業の戦略によって,多くの経営資源にアクセスできる機会を得 ることが出来,母国の比較優位及び競争優位を越えて,低コスト・高品質の生産 面で,急速に国際競争力を強化し,対外直接投資を拡大することができる」(同 前,

28頁).

そして, 上記の手島研究における

「資産増大型」の直接投資と同義的な概念―

「戦略型資産獲得型直接投資」を使うことによって途上国企業による対先進国直接

投資を研究した

Dunning(ダニング)もいる.

Dunning(1998)によれば,企業 の対外直接投資に関わる資産が

2種類に分かれる.

1つ目は「自然型資産」

(nat- ural assets)と呼ばれるものである.このタイプの資産は,自然と関わる天然資 源を象徴するもの

(自然資源,土地,鉱山など) と,訓練されていない労働力を含 む.

2つ目は,「戦略型資産」(

strategic assets)5である.戦略型資産は,自然資 源に基づいて人間の持続的努力によって作られた知的資産であると同時に企業の 競争優位の源泉でもある.さらに,戦略型資産は有形的なものと無形的なものに 分けられる.有形的な戦略型資産は,物質的資産

(設計図,生産設備,生産指示書など) と財力的資産

(企業の債権,資金など)を指す.これに対して無形的な戦 略型資産は,専有技術,ブランド,商標,組織能力,販路,制度などを指す.言 い換えれば,無形的戦略型資産は一般的にヒト,所有権,制度および特殊な能力 に関わる知識,ノウハウ,学習能力,経験および組織能力である.言うまでもな く,戦略型資産は「知識」という共通点を持つ.しかも戦略型資産は,企業がグ ローバル競争に勝ち抜けるかどうかを決める最も重要なポイントでもある.しか し,知識をベースとする戦略型資産は,必ずしも市場取引によって獲得すること ができるものではない.たとえ市場取引を通じて獲得することができるとしても,

その取得の広義的コストはきわめて高い.なぜなら,ほとんどの戦略型資産は非 市場取引的な性格―暗黙性,不明確さ,曖昧さ,無形など―を持つので,取 引経由による取得は難しいからである.結局,戦略型資産を効率的に獲得する場 合ポイントは,

「ヒトを中心とする」もの

(獲得する側と受け入れる側の人的接触,5 「戦略型資産」は「創造型資産」(created assets)

もしくは前記の「増大型資産」とも

呼ばれるが,本稿では,これを「戦略型資産」と統一使用する.

人的コミュニケーション,技術指導など) である.一般的にいえば,技術者の転 職や創業によって生まれる技術資産の外部移転,いわばスピルオーバー効果は戦 略型資産の企業間移転のチャネルの

1つだと考えられるが,これによって戦略的 資産をフルセットで別の企業に移転することは困難であり,外部性の限界もある.

戦略型資産を最も効率的に獲得する方法は,組織化されたチャネルを経由するも のだと考えられる. 言い換えれば, 企業が戦略的資産の所在地

(国)に自社の組織 を設置することは,戦略型資産を効率的に吸収する方法である.

そして,同様の問題関心を持つ学者は中国国内にもいる.呉

(2007)は,興味 深い仮説を提起している

6.呉(2007)によれば,中国企業による対先進国外直接 投資の動機は,短期利益の追求というものよりもむしろ,明確な戦略的なものへ の追求である,という.したがって, この明確な戦略的動機は何であろうか.

「それは戦略型資産

(strategic assets)の獲得とグローバルな競争基盤の獲得ほかな い」と,呉

(2007)が明確に指摘している.結局,途上国に比べて先進国におけ る技術的人材の集中度と戦略的資産の形成にかかわるインフラおよび技術開発の 意欲と生産効率は,比較的に高いレベルにある.そのため,多くの新技術・新発 明および高いレベルの戦略型資産の大部分が先進国に存在する.これらの戦略型 資産を確実に獲得しようとする途上国企業のグローバル行動は,途上国企業によ る対先進国直接投資に至る.

他の先行研究が指摘しているように,先進国企業が,すでに保有する技術やブ ランドなどの戦略型資産を武器に「市場の獲得」や「効率性の獲得」を目指して 対外直接投資を行うのとは対照的に,こうした事例において,中国企業はむしろ

「戦略型資産の獲得」のために対外直接投資を行っている.その際の中国企業の武

器となっているのは, 潤沢な資金,国内の巨大な生産・販売基盤のバックアップ,

政府の支援,などである.別の見方をすると,先進国企業が十分な国際競争力を 備えた後に対外直接投資を本格化させたのに対して,中国企業がその段階に達す る前に投資を本格化できたのは,経済のグローバル化によって国境を越えた投資

6

呉先明

(2007)「中国企業対発達国家的逆向投資:創造性資産的分析視角」

(中国語)『経済理論与経済管理』

2007年

10月号

(武漢大学経済与管理学院).のハードルが低下したことに加えて,中国企業がそうした独自の武器を有してい るためである.中国企業が先進国で戦略型資産の獲得のために投資を行う背景に は,方向性の異なる

2つの事情がある.第

1が,国内での競争激化への対応であ る.中国は巨大な内需を抱えているものの,企業の数も極めて多く,激しい価格 競争にさらされている.そうした国内市場において生き残るため,あるいは海外 市場に活路を求めるためには,より高付加価値の製品・サービスを提供し,非価 格競争力を高める必要がある.第

2が国内での競争に勝ったあとの対応である.

国内ですでに大きな市場シェアを獲得した中国企業が,次は海外,なかでも先進 国に打って出ようとする際には,そこで勝負できるほど十分な非価格競争力を備 えていることが必要となる.このいずれの課題をも解消する早道の

1つとして,

先進国への対外直接投資を通じた戦略型資産の獲得が行われていると推測できる

(岩崎(2014),33

頁).

本稿は,まず,上記の手島

(2008),ダニング(1998)や呉

(2007)のアイデア を借用し中国企業の対

EU直接投資の動機を明らかにする. そのうえで,後半は,

EU

に投資した中国企業の進出類型を帰納する.

3. 中国の対 EU 直接投資の沿革と現状

中国はこれまで主に対内直接投資である外資導入

(「引進来」という)を原動力

として経済的に急成長してきた.その一方,中国企業による対外直接投資は,資

本規制の一環として厳しく制限されたこともあって,非常に小規模にとどまって

いた.しかし,近年,中国企業の実力の向上に加え,中国政府の海外進出戦略で

ある「走出去」

(海外進出)政策による後押しもあり,対外直接投資が急増してい

る.「走出去」と呼ばれている中国の対外投資戦略が,対外的に言及されたのは

1990年代後半である.

2000年

3月に開催された第

9期全国人民代表大会第

3回

会議において, 当時の政府指導部が

「走出去」戦略の一層の推進を呼びかけ,

2001年に発表された「第

10次五カ年計画」に,「走出去」が対外貿易,外資利用と並

んで「開放型経済発展」を支える

3本柱の

1つとして盛り込まれた.

「走出去」戦略が正式に中国の経済運営方針として提起された.「走出去」政策の狙いは,

1)対外経済摩擦の回避,

2)石油など資源の確保,

3)多国籍企業の育成の

3点が考 えられ,中国企業の対外直接投資をサポートするため,これまで各種審査・認可 手続き面での簡素化や外貨使用に関する規制緩和など支援措置を講じてきている.

一方,中国企業の投資形態は,

1)市場開拓型投資,

2)資源関連投資,

3)先進国 向け投資,

4)技術力獲得型投資の

4つに大別できる.中国企業の対外投資額は,

「走出去」が始まった2000

年代前半には年間

20から

30億ドルであった.

2005年に

123億ドルと初めて

100億ドルを突破し,

2006〜07年は

200億ドル,

2008年が

500億ドル,

2011年には

746億ドル,

2012年は

878億ドルと拡大の一途を 辿った.

2012年の直接投資額は米国,日本に次ぐ世界第

3位となった

7.中国企業の対外直接投資は, かつては国内の資源確保のため, 中央国有企業を中心にオー

7

ここでの記述は,大木

(2016)の論文内容を引用したものである.

年 対世界 対

EU対世界に占める

EU

の割合

2005

年

1,226,117 39,549 3.2%2006

年

1,763,397 59,771 3.4%2007

年

2,650,609 154,043 5.8%2008

年

5,590,717 87,579 1.6%2009

年

5,652,899 335,272 5.9% 2010年

6,881,131 676,019 9.8% 2011年

7,465,404 825,108 11.1% 2012年

8,780,353 703,509 8.0% 2013年

10,784,371 594,853 5.5% 2014年

12,311,986 1,083,791 8.8% 2015年

14,566,715 711,843 4.9%表1 中国の対世界全体と対 EU 直接投資の推移

(フロー,万ドル)出所:商務部,国家統計局,国家外貨管理局『中国対外直接投資統計公報』各年版.

ストラリアやアフリカ,中南米などへの資源投資に注力していたが,ここ数年で は,欧米企業の買収に矛先が向かっている.本稿の研究対象の

EUへの直接投資 の全体像は下記の通りである.

まず,中国の対外直接投資全体に占める対

EU投資の最大の特徴として,その シェアが比較的低水準にとどまっていることが挙げられる.[表

1]はこれを示す ものである.表に現れた統計情報は,

2005年からの

11年間のデータであるが,

この期間における中国企業による対

EUの直接投資シェアはほとんど

1割以下

(2011

年を除く) であることがわかる

8.これまでの中国企業による対外直接投資の特徴は,アジア向けというものである.毎年,アジア向けのみは,投資金額全 体の

6〜7割を占めている.これまで投資地域別における「アジア選好」という

8

中国の対

EU直接投資に関する

EU側の概算は,中国商務省が公表した公式統計より は常に高い.数字の開きについて,具体的な理由は明らかにされていないが,

EU側の 公表数字は商用データベースと独自調査に基づいている.欧米では中国とは異なる計算 方法が使用されている.両方の開きは,これによる結果であると考えられる.

㤶 , 59.8%

EU, 5.9%

ASEAN, 5.7%

䜰䝯䝸䜹, 3.7%

䜸䞊䝇䝖䝷䝸䜰, 2.6%

䝻䝅䜰, 1.3%

䛭䛾, 21.0%

出所:商務部,国家統計局,国家外貨管理局『中国対外直接投資統計公報』2015年版26頁.

図 1 主要地域・国への中国直接投資の分布

(ストック,2015 年)地域的な特徴は変わったことがない.

[図1]に示されるように,

2015年現在,中 国の対外直接投資のストック金額に占める対香港と対

ASEANの合計シェアは,

65.5%

に達している.これに対して同時期における対

EU投資のシェアはわずか

5.9%しかない.つまり,ストック金額からみると,対

EU直接投資は,対アジ アの十分の一以下に当たる水準である.そして,異なる経済地域の視点からみて も,同時期における対発展途上国地域のシェア

(ストック金額)は,

8割以上に達 しているのに対して対先進国地域のシェアは, わずか

14%しか占めていない

([図 2]を参照).

以上の説明から考えると,中国企業による

EUへの直接投資に関する研究価値 はそれほど高くないのではないかと誤解されるかもしれない.しかし,下記の事 実は考慮すべきだと筆者が考えている.

1)中国企業の対アジア直接投資とりわけ 対香港投資は早い時期からスタートしたため,アジアへの投資ストック金額は大 きくなることがその一番の理由である.

2)中国企業の対香港直接投資には複雑な 事情が含まれていると度々指摘されている.つまり,香港は必ずしも中国企業の

出所:商務部,国家統計局,国家外貨管理局『中国対外直接投資統計公報』2015年版18頁.

図 2 地域別からみた中国対外直接投資先の構成

(ストック,2015 年)Ⓨᒎ㏵ୖᅜᆅᇦ, 83.9%

ඛ㐍ᅜᆅᇦ, 14.0%

⛣⾜⤒῭ᆅᇦ, 2.1%

直接投資の最終目的地ではなく,あくまで一時的な資金集積地もしくは資金管理 地である.その理由として,

a)中国大陸における厳しい金融管理からの逃避,

b)香港における自由な金融的制度および法制度の活用,

c)香港通貨

(香港ドル)の 兌換性の便宜の利用,などの点が挙げられる.

3)2005年以降の数年間に,中国 企業による対外直接投資全体に占める対

EUへの直接投資シェアはかなり速く上 昇し対アジアへの投資ペースを上回ったことが事実である

9.つまり,対EU直接 投資の比較的低いシェアは,本格的な投資の展開が遅かったためである.

4)中国 企業の対

EUへの直接投資額は

2010年に,

EU企業による対中国直接投資を史 上初めて超えてしまった.以上の点から考えると,今後,対

EU直接投資は,か なり速いペースで伸びる可能性が大きいので,その研究意義は十分にあると考え られる.

そして,われわれは中国企業による対先進国地域への直接投資に目を転じると,

9

この点について,拙稿,苑

(2017)を参照されたい.

図 3 中国の対先進国地域直接投資の状況

(2015 年,ストック)出所:商務部,国家統計局,国家外貨管理局『中国対外直接投資統計公報』2015年版18頁.

EU, 41.9%

䜰䝯䝸䜹, 26.6%

䜸䞊䝇䝖䝷䝸䜰, 18.4%

䜹䝘䝎, 5.5% 䛭䛾, 7.6%

EU

の存在感は非常に大きいことがわかる.[図

3]は,中国の対先進国地域直接 投資の状況を示すものである.

2015年のストック金額をみると,中国企業の対先 進国直接投資に占める対

EU投資シェアは,

42%を占め,対アメリカ

(26.6%),対オーストラリア

(18.4%)および対カナダ

(5.5%)のシェアを大幅に上回る状態 である.つまり,

EUは,すでに中国企業の対先進国地域への直接投資の最重要 目的地になっている.

対

EU直接投資の地域別をみると,これまでの

10数年間に大きな変化がみら れる.まず,

2011年まで,

EU加盟国の

9ヵ国

(オーストリア,ベルギー,デンマーク,フランス,ドイツ,ルクセンブルグ,オランダ,スウェーデン,イギリ ス) は, 中国の対

EU直接投資の

7割以上を占めていた.しかし, リーマンショッ クおよび欧州債務危機の発生をきっかけに,最近,中国企業の対

EU直接投資の パターンは徐々に変化を見せた.最も顕著なトレンドは,債務危機に大きく影響 された

EU加盟国の企業やインフラ施設の買収である.その典型例は,中国資本 によるギリシャ最大の港湾の買収である

(2016年).中国国有企業の中国遠洋運 輸集団が

3億〜

4億を投じ,ギリシャ最大のビレウス港の国営運営会社の発行済 み株式の過半を取得したことによって同港湾を支配下に収めた. そして,

2015年,

中国の民営投資会社の複星集団は,フランスのリゾート施設大手のクラメッドを 買収した.これらの買収案件に象徴されるように,ユーロ圏債務危機の真っただ 中で資産バリュエーションが魅力的になっていることを考慮すると,欧州への投 資拡大は幾分,機に乗じていると考えられる.たが,上記の変化は短期間に現れ たものかもしれない.中国企業の

EUへの投資は概ね経済規模の大きな

EU加盟 国に集中している点が確かである.

EUへの中国企業の直接投資の地域別分布は,

[図4]

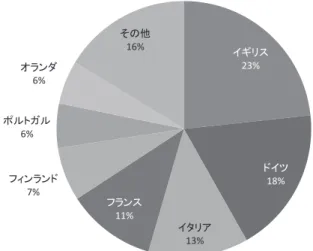

の通りである.これによると,

EUにおける最大の経済規模を有するドイ

ツ,イギリス,フランス,イタリアの

4ヵ国は,

2000〜16年の間に投下された

中国直接投資の

6割以上を占めていることがわかる.単年度の状況をみてもこの

トレンドは鮮明である. たとえば,

2015年では,中国企業が行った

EU企業買収

を国別で見ると,ドイツとイギリスが多かった.欧州企業

179社を買収

(もしくは出資) したうち,

36社がドイツ,

34社が英国の企業だった. 中国企業による欧

州企業の買収は,

2004〜10年は英国企業が主な買収対象だったものの,

2011年

以降はドイツ企業が買収対象として

1位になっている.

2016年上半期では,ドイ ツ企業

37社を買収して

108億ドルをつぎ込んでいる

10.中国企業の対

EU直接投資の最大受入国は,イギリスである.中国の対外直接 投資を研究する米国民間団体の

Rhodiumグループの統計によると,

2000〜14年 の間にイギリスに流入した中国の直接投資金額は

160億ドルに達したという.対 イギリス投資は最大になった背景には,複合的要因―金融センターとしてのロ ンドンの魅力, 商業不動産としての資産価値,在イギリス企業の金融資産の魅力,

一部の製造業企業の魅力,など―がある.そして,中国の対

EU直接投資を受 け入れた

2番目の国はドイツであり,

84億ドルの中国投資を受け入れた

(上記の時期と同じ).中国企業, とりわけ製造業企業にとって,ドイツへの投資の魅力は 非常に大きい.広く知られているように,ドイツは,その強力な産業インフラ,

先進的な研究開発機能,優れた教育制度,そして相対的に安定した金融システム

10

前掲,大木

(2016)の内容による.

出所:Rhodium Groupホームページ(http://www.rhg.com).

図 4 中国対 EU 直接投資先の国別分布

(2000〜16 年)䜲䜼䝸䝇 23%

䝗䜲䝒 18%

䜲䝍䝸䜰 13%

䝣䝷䞁䝇 11%

䝣䜱䞁䝷䞁䝗 7%

䝫䝹䝖䜺䝹 6%

䜸䝷䞁䝎 6%

䛭䛾

16%

などから,中国企業にとって最も魅力的な投資先となっている.さらに,上記の 先進技術や優秀な人材に加え,中国資本へのアレルギーの少なさが魅力的である と考えられる.中国の直接投資の受入国の第

3位はイタリアである.その投資目 的は,イタリアにおける一部の優秀な工業企業を取得することである.これらの 取得は主に, 工業設備, 工作機械,運輸設備および食品製造をターゲットにした.

そして, 第

4位にはフランスが入った. 中国資本がフランスに投資する背景には,

フランスの成熟した工業企業

(化学,電気通信設備製造,ITなど) という伝統的 魅力に,フランス政府が中国の国有企業

(東風汽車,中国国際投資など)に自らの 持ち株を売却するという要因を加える.

そして,産業別の視点からみると,中国企業の対

EU直接投資は分かりにくい 点がある.前述したように,先進国企業が,すでに保有する技術やブランドなど の戦略型資産を武器に海外の「市場の獲得」や「効率性の追求」を目指して直接 投資を行うが,中国企業は対照的に

(欧州企業に比べて)競争劣位の分野に投資す る.既述した通りに,中国企業は「戦略型資産の獲得」のために対外直接投資を

出所:Rhodium Groupホームページ(http://www.rhg.com).

図 5 中国対 EU 直接投資の産業別分布

(2000〜14 年)䜶䝛䝹䜼䞊 20%

⮬ື㌴䛚 䜘䜃㍺㏦

タഛ 13%

㎰ᴗ䞉㣗ရ 11%

ື⏘

11%

ᕤᴗタഛ 9%

ICT ᇶ♏ᮦᩱ 6%

5%

㐠㍺タ 4%

㔠⼥䛚䜘䜃ၟ

ᴗ䝃䞊䝡䝇 4%

㟁Ꮚ 2%

ὶ㏻

2%

䝦䝹䝇䜿 䜰䞉䝞䜲䜸 ᢏ⾡

2%

ፗᴦ 1%

㔠ᒓ䞉㖔ᴗ 1%

⯟✵

1%

䛭䛾

8%

行っている.産業別でみると,対

EU直接投資が最も活発な分野はエネルギー,

自動車および運輸設備,農業・食品,不動産,工業設備,情報通信技術である.

これらの

6産業が対

EU投資全体の

70%を占める

([図5]を参照).これらの産 業分野は投資国中国の競争優位分野ではなく,劣位分野である.言い換えれば,

中国企業は,意識的に自らの競争劣位分野を選んで競争優位を持つ

EU企業を買 収することによって自らの競争劣位をカバーしようとしていると考えられる.そ の背景には,重要なポイントがある.周知のように,中国政府は

2015年,製造 業を強化する

10カ年計画「中国製造

2025」を発表し工作機械,ロボット工学,航空宇宙,医薬品,

IT(情報技術)など

10の産業の先端分野に進出するよう自国 企業に呼びかけた.中国の製造業規模はすでに世界一で製造業大国となったが,

2025

年までに格差縮小・重点突破により製造強国に加わり, ハイテク製品輸出の 順位を上げて行き,

2045年には米国と並ぶ最大の経済強国に躍り出る,という雄 大な計画である.自力で欧米先進国のドイツや米国の先端企業に勝てないなら買 収するしかないということであろう.中国はこれまで,自国市場への参入を求め る欧米企業には中国企業と合弁会社を設立させ,それによって参入の対価として 技術を移転させ,「自主創新

(独自技術の開発)」に火をつけることを目指していた.ただ,「中国製造

2025」は,対外直接投資によって米欧に進出し,技術は現地企業を買収して獲得する方針を明確にした. 技術面の劣位, グローバル生産ネッ トワークにおける劣位を認識し,

EUへの企業進出と現地での技術取得によって,

劣位を克服する戦略である

11.中国企業の対

EU直接投資の際に選択された進出方式は大変ユニークなもので ある.それは,クロスボーダー合併・買収

(M&A)を中心とするルートである.

この進出ルートは上記の戦略に重要な関連性と意味を持つ.中国のオフィシャル 統計は,中国企業の対

EU直接投資の進出方式に関する詳細な情報を公表してい ないため,ここでは,先行研究のデータを借用することによって上記の点をみよ う.

Hanemann(2012)によると,

2000〜2011年の間における中国企業の対

EU11

ここの内容は,田中

(2017)を参照・引用したものである.

表2 産業別からみた中国対 EU 直接投資の方式

(2000〜11 年,100 万ドル)出所:Hanemann(2012).

産業 投資額

グリーンフィールド

M&A化学

126 3,505公益衛生サービス

0 3,259自動車・部品

655 1,961石炭・石油・ガス

18 1,603通信設備・サービス

1,180 177交通サービス

784 546金属資源・加工

25 1,200民生用電子製品

187 983工作機械

495 499食品・タバコ・飲料

110 570金融・保険

495 31不動産

146 340製薬

21 289電子設備・部品

133 152ソフトウェア・

ITサービス

256 13航空・防衛

79 174紡績・アパレル

137 96再生エネルギー

145 84健康医療器具

30 63紙・印刷

74 0娯楽

48 0その他の輸送設備

31 15商業サービス

43 1鉱業・加工

1 42半導体

18 17バイオ技術

24 10消費者製品サービス

28 0家具・木材製品

0 27エンジン・タービン

14 4建設

6 0総計

5,309 15,661直接投資

30業種のストック投資額は

209.7億ドルであった

([表2]を参照).そ のうち,新規投資方式のグリーンフィールドというルート経由の投資額は

53億 ドルであるのに対して

M&A方式の投資ルートで投下された金額は,

156.6億ド ルである.つまり,後者は前者の約

3倍の規模に達している.とりわけ,

EUの 産業競争優位を有する分野への中国企業の直接投資は,ほとんど

M&Aのルート を選択した.その理由は,

EU企業の戦略型資産を獲得するためであると考えら れる.これまでの筆者の研究によると,戦略型資産を獲得する目的で先進国に進 出する途上国企業にとって

3種類の進出方法はあると考えられる.その

1つめは,

現地子会社の設置である.この進出方法によって次の効果があると考えられるこ とができる.

1)現地のサプライヤーや販売業者と緊密な協力関係を確立すること ができる

;2)現地の優秀な技術人材および管理人材を雇用することができる

;3)新製品や新生産方法に関する情報をリアルタイムで入手することができる

;4)関 係産業分野のビジネスチャンスを掴むことができる

;5)現地生産を通じて先進国 の管理ノウハウや技術を吸収することができる.

2つめは,先進国において技術 情報収集・開発機能を持つ事業所であり,技術開発センターや情報センターの名 目での在外組織である.生産機能を持つ現地工場・事業所に比べて戦略型資産を 獲得する機能面では若干落ちるが,先進国における情報収集事業所の設置は,先 進国の知識情報や製品情報などを収集することができる.言い換えれば,途上国 企業は先進国に耳と目の機能を置き,先進国で生まれる最新技術情報,管理ノウ ハウを獲得することができる.そして,

3つめの方法は,先進国企業の買収・合 併である.上記の

1つめの方法

(現地子会社・事業所の設置)に比べて先進国に 既存した企業の買収・合併を通じて下記の利点が加えられる.

1)海外事業の展開 スピードが速い

;2)新たな設備や追加投資は必要としない場合が多い

;3)既存 の商品ブランドおよび販売チャネルを継続して利用することができる

;4)もっと も重要な点として,既存企業が保有していた生産設備,人材,技術,ノウハウを まるごと取得することが挙げられる.上記の中国企業による

EUへの進出方式の 特徴を鮮明に示す事例は,対ドイツの直接投資である.[図

6]は,

2000〜14年 の間に行われた中国企業の対ドイツ企業関連の

M&A統計である. これによると,

世界トップレベルの産業技術を有するドイツの工作機械,自動車・同部品の

2分

野は

7割以上を占めていることがわかる.周知のように,ドイツは伝統的に機械 産業

(工作機械,精密機械,光学機械,電子機械など) および自動車産業に強い工 業国であるため,中国企業はこれに照準を合わせてドイツの企業を次々と買収し たと考えられる.

そして,

EUへの直接投資を行う中国資本は,どのような組織体であるか.こ れについて中国政府は詳細な統計情報を公表していないため,海外の推計データ を借用する.中国資本の対欧州直接投資を継続して研究する

AMS(2014)による と,

2014年現在, 欧州における中国企業の現地法人および個人投資家数は,

7148件ある.この中では

82%は後者の個人投資家である.残りの

18%は現地法人で ある.さらに,現地法人のうち,

15%は民間企業で,国有企業の子会社はわずか

3%しか占めていない.ただ,上記の推計は欧州全地域の状況であるので,筆者 の推測では,

EU加盟国に投資した中国資本件数は,

3500社に達しているのでは ないかと考えている.

出所:3. Thilo Hanemann and Mikko Huotari. (2015),18頁.

図 6 ドイツにおける中国企業の M&A の対象分野

(2000〜14 年)ᕤసᶵᲔ, 42.3%

⮬ື㌴䞉ྠ㒊ရ, 31.1%

ITタഛ, 6.0%

⏕㈨※, 5.0%

㟁Ꮚ䞉ྠ㒊ရ, 2.1% 䛭䛾, 13.5%

4. 対 EU 投資直接の動機

4‒1. 対 EU 投資の主な動機―戦略型資産の取得

中国企業による対

EU直接投資の動機の分析にあたって,本節ではまず,中国 企業の海外進出動機に関連する既存研究を整理する.

2000

年以降,経済のグローバル化が進展した結果,商品, 資本,サービスおよ び労働力のグローバル間移動を妨げる障壁がかなり取り除かれた.このため,グ ローバル経営のコストも低下してきた.したがって,中国の国有企業の場合,政 府の優遇政策による低利融資,財政的補助を獲得する一方,外国政府から外資進 出に提供する優遇措置

(税の減免,土地提供の便宜など)も存在するため, 十分な 競争優位を蓄積していないうちに,海外直接投資が戦略として選択される.国有 企業の場合は,このパターンに該当する.一方,経済のグローバル化は,中国の 市場を開放させた結果,国内市場の競争は一層激しくなった.同時に,企業が政 府の保護を受けながら生存するという安易な道を歩むことは困難になった.とり わけ,中国の民間企業の場合,国内市場の中で外資系企業からの競争を強いられ た一方,政府からの補助や政策的保護も受けられない.その結果,民間企業の海 外進出の意欲は国有企業より強い.その対外直接投資の動機には,外国企業の

R&D

能力,ブランドおよび技術の獲得,販売ネットワークの獲得,企業管理ノ

ウハウの入手などがある.このような投資は,決して「資産運用型」の動機を持 たず,その代わりに,「資産増大」を追求する動機を有する

(王・王(2012)).そして,中国企業の海外進出動機には,

「制度逃避」というものもある.多くの 中国企業,とりわけ,民間企業は,国内市場における自社の競争劣位を回避する ために海外へ投資する道を選ぶ.これらの競争劣位には,地方保護主義的な差別 政策,金融機関からの融資差別,知的所有権の欠如,高度な専門人材の不足など が含まれる

(Zhang(2005)).特定産業分野の企業にとって,海外「市場獲得」の動機も重要なものである.

典型的な分野は,機械,電子,家電などであるが,これらの製品の国内市場は,

すでに飽和状態になっているため,生産企業は,厳しい生産能力の過剰問題に直

面している. 一方,多くの国

(とくに途上国)におけるこれらの製品の販売市場は 依然として伸びている.ただ,これらの国々の政府は,本国企業保護の観点から 様々な関税障壁および非関税障壁を設けている.これらの障壁を乗り越えるため には,直接投資という選択肢が選ばれる.

「効率追求」は,

先進国多国籍企業の海外進出動機であるが,海外進出した一部 の中国企業もこれにあたる.とりわけ,近年に発生した労働コストの高騰,土地 価額の上昇および環境規制の強化などの競争条件の変化は,中国企業の国内経営 を圧迫しているため,これに苦しむ企業は,海外

(とくに,上記のコストの安い国) へ直接投資することによって経営効率を改善しようとする行動に出る.紡績,

アパレルなど労働集約的業種の企業が近年,ベトナム,カンボジア,ミャンマー などに進出する事例はこれを示すものである.

中国企業の対外直接投資の動機に関する政府系機関の調査はこれまで行われた ことがある.この調査は中国企業の対外直接投資の動機について興味深いことを 示した.[図

7]は政府機関の中国国際貿易促進委員会

(CCPIT)が

2011年に公

出所:中国国際貿易促進委員会『中国企業対外投資現状及意向調査報告(2008〜2010)』,pp. 20–29.

図 7 投資地域先別からみた中国企業の直接投資動機

14%

3%

18% 19% 29%

49%

45%

26% 18%

36%

19%

21%

19%

19%

14%

9%

7% 16%

16%

14%

9%

24% 21%

28%

7%

EU ⡿ 䜰䝆䜰 䜰䝣䝸䜹 䜸䝉䜰䝙䜰

㈨※䛾⋓ᚓ ᡓ␎ᆺ㈨⏘䛾⋓ᚓ ㈠᫆㞀ቨ䛾ᅇ㑊 ຠ⋡㏣ồ ᪂ᕷሙ䛾㛤ᣅ

表した

1024社の会員企業に対するアンケート調査の結果を示すものである.こ れによると,「資源の獲得」,「戦略型資産の獲得」,「貿易障壁の回避」,「効率追 求」,「新市場の開拓」という点が中国企業の対外直接投資の主な動機であるが,

異なる地域によってその重要性も異なる.オセアニア,アフリカ,アジア地域で は「資源の獲得」が重要な目的であり,将来の大きな市場として期待できるアフ リカ地域では「新市場開拓」の要因が大きく,低賃金や資源を巡って天然資源の 確保や「効率追求」も重要な投資要因である.一方,先進国が集中する

EU地域 と北米

(主に米国とカナダ)地域では先進技術やノウハウ,国際ブランドの獲得と いった「戦略型資産の獲得」が中国企業にとって最重要な投資目的であり,重要 な輸出市場として

EUと北米地域では「新市場開拓」も配慮されている.これま で投資実績が一番多いアジア地域では,投資先市場の多様性に基づいて投資目的 も比較的に多様となっている.いずれにしても「戦略型資産の獲得」と「新市場 開拓」は中国企業の重要な投資要因であって,それらを獲得するために投資を行

出所:王・王(2012),108頁.

図 8 中国製造業企業の対外進出の動機

Ẹ Ⴀ ᴗ ᅜ ᭷ ᴗ

ᕷሙ⋓ᚓ ⮬↛㈨※⋓ᚓ ᡓ␎ᆺ㈨⏘⋓ᚓ ຠ⋡㏣ồ

8.3%

27.4%

7.9%

8.5%

77.9%

62.9%

5.9%

1.2%

うことが読み取れられる

12.したがって,王・王

(2012)は,中国企業の対外直接投資動機を検証するため に, 国家発展委員会に登録した製造業企業の情報を基に資本所有別で中国企業

(国有企業と民営企業) の海外進出動機を推計した.その推計資料は,

[図8]である.

この研究内容には, 上記の

CCPIT調査結果と驚くほど一致する点が多い.まず,

「戦略型資産の獲得」を海外直接投資する動機にした分析対象の国有企業の割合は 62.9%

という高いレベルに達した.同時に,同じ進出動機を有する民営企業の割 合は

77.9%である.つまり,中国企業が海外に存在する戦略型資産を獲得するた めに投資する,という動機は,先進国多国籍企業のそれとかなり異なる.そして,

第

2位の進出動機は,

「市場獲得」であるが,国有企業の場合,その割合(27.4%)は民営企業のそれ

(8.3%)に比べてかなり高い.そして,

「効率追求」の進出動機をみると,国有企業

(1.2%)と民営企業

(5.9%)はともに低い.

以上の先行研究および実態調査は,中国企業の対世界進出の動機について興味 深い結果を発見したが,本稿の関心焦点の対

EUへの進出動機はどうであろうか.

以下は,筆者が実際に行った現地調査,マスメディアおよび関係企業から入手し た情報に基づいて分析を進める.入手した情報の制約によって本稿は,

EU企業 を合併・買収した中国企業

34社だけを分析対象とする.この

34社の

EU進出動 機を示す資料は,[表

3]である.表に示されたように,分析対象企業は,

EUの

10カ国に分散しているが,その半分弱

(16社) は,ドイツにある.前述したとお り,機械,自動車産業が発達するドイツは,中国企業の買収ターゲットになりや すいため,中国企業はドイツに積極的に進出している.本稿の企業選定もこれを 反映している.そして,産業的な特徴として,製造業が多い点が挙げられる.

まず,対

EU進出した

34社の進出動機をみると,戦略型資産獲得の典型例で ある「ブランドの獲得」を明示した企業数は全体の三分の二に相当する

21社に 達した.対

EU投資を行った中国企業にとって,欧州ブランドの獲得は,最も重 要な動機だと考えられる.そもそも世界市場での認知度の低い中国企業は,とり あえず成熟市場の

EUにおいて高い認知度を有するブランドを

M&Aによって取

12