DP

RIETI Discussion Paper Series 16-J-036

政府への財政的依存が市民社会のアドボカシーに与える影響

―政府の自律性と逆U字型関係に着目した新しい理論枠組み―

坂本 治也

関西大学

独立行政法人経済産業研究所 http://www.rieti.go.jp/jp/1

RIETI Discussion Paper Series 16-J-036 2016 年 3 月 政府への財政的依存が市民社会のアドボカシーに与える影響* ―政府の自律性と逆 U 字型関係に着目した新しい理論枠組み― 坂本治也(関西大学) 要 旨 本稿は、補助金収入や委託事業収入といった政府からの公的資金収入に財政面で依存することが市民社 会組織によるアドボカシー(政策提言、唱導)にいかなる影響を及ぼすのかについて、日本の事例を題材 に検討を加える。 政府への財政的依存とアドボカシーの関係についての先行研究では、「政府への財政的依存がアドボカシ ーに悪影響を与える」とする「悪影響」説と、むしろ逆に「好影響を与える」とする「好影響」説が併存 する形で存在しており、議論が収束していない。 本稿では、既存の研究が見落としてきた、「市民社会組織に対する政府の自律性の程度」と「政府への財 政的依存がアドボカシーに与える非線形的影響」という 2 点に着目することにより、新しい理論枠組みを 提起したい。本稿が理論上の仮説の検証に用いるのは、独立行政法人経済産業研究所が実施した平成 26 年 度「日本におけるサードセクターの経営実態に関する調査」のデータである。この包括的なデータを用い ることにより、より普遍的な知見がもたらされることになる。 定量的分析の結果、1)政府の自律性の高低によって政府への財政的依存がアドボカシーに与える影響の 方向性は異なること、2)政府への財政的依存は、ある一定レベルまではアドボカシーに好影響を与えるが、 一定レベルを超えると逆にアドボカシーに悪影響を与えるようになる、という逆 U 字型の影響をアドボカ シーに与えること、が明らかとなる。 キーワード:アドボカシー、ロビイング、補助金、事業委託、サードセクター、NPO JEL classification: D72, L30, L31, L38 *本稿は、(独)経済産業研究所におけるプロジェクト「官民関係の自由主義的改革とサードセクターの再 構築に関する調査研究」の成果の一部である。本稿の分析に当たって(独)経済産業研究所から平成 26 年 度「日本におけるサードセクターの経営実態に関する調査」の提供を受けたことにつき、同研究所の関係 者に感謝する。また本稿で行った研究の一部は、JSPS 科研費 26780098 と平成 25 年度関西大学在外研究費 の助成を受けたものである。本稿執筆に際し、関西学院大学の善教将大氏と山野瞳氏から有益なコメント と助言を頂いた。記して感謝申し上げる次第である。 RIETI ディスカッション・ペーパーは、専門論文の形式でまとめられた研究成果を公開し、活発 な議論を喚起することを目的としています。論文に述べられている見解は執筆者個人の責任で発表 するものであり、所属する組織及び(独)経済産業研究所としての見解を示すものではありません。

2

1.問題設定と本稿の概要

1 本稿は、補助金収入や委託事業収入といった政府からの公的資金収入に財政面で依存す ることが市民社会組織によるアドボカシー(advocacy:政策提言、唱導)にいかなる影響を 及ぼすのかについて、日本の事例を題材に検討を加えるものである。 政府への財政的依存とアドボカシーの関係については、非営利組織研究においてこれま で多くの研究が蓄積されてきた。とりわけ米国の非営利組織を分析対象とした実証研究で は一定の進展が見られる。しかしながら、後述するように、「政府への財政的依存がアドボ カシーに悪影響を与える」とする説(以下、「悪影響」説と呼ぶ)と、むしろ逆に「好影響 を与える」とする説(以下、「好影響」説と呼ぶ)、という相異なる2 つの説が併存してお り、実証結果も「好影響」説を支持するものが一応多いものの、一部には「悪影響」説を 支持するものも存在し、議論は今のところ収束していない。 そこで本稿では、既存の研究が見落としてきた2 つの点に着目することで、議論の収束 に向けた一定の貢献を成したい。 第1 に、市民社会組織に対する政府の自律性の程度である。後述するように、先行研究 が依拠する諸理論のうち、資源依存理論とパートナーシップ理論は、それぞれ暗黙のうち に、政府の自律性の程度についての仮定を置いているが、その仮定は両理論の間で正反対 である。つまり、資源依存理論は政府の自律性が高い状態を仮定しているのに対し、パー トナーシップ理論は政府の自律性が低い状態を仮定している。それゆえに「政府の自律性 が実際にはどの程度あるのか」を考慮することによって、資源依存理論とパートナーシッ プ理論のどちらがより妥当性を有するのかが変わってくるのである。政府の自律性の視点 を踏まえると、なぜ「悪影響」説と「好影響」説が併存する状況が現出するのかが理解で きるようになる。このように、本稿は政府の自律性の程度が無視できない重要な文脈要因 であることを示す。また、政府の自律性を考えるうえで、日本の中央政府と地方政府の比 較は重要な貢献を成す分析素材となり得ることも併せて指摘したい。 第2 に、政府への財政的依存がアドボカシーに与える影響を非線形的(nonlinear)にとら えることである。従来の実証研究は基本的に、政府への財政的依存がアドボカシーに与え る影響を線形的(linear)にとらえてきた。しかしながら、政府への財政的依存とアドボカ シーの関係は線形的というよりも、むしろ逆U 字型の非線形的関係にあるのではないか、 と本稿は主張する。つまり、政府への財政的依存度は、一定レベルまではアドボカシーに 1 本稿は、(独)経済産業研究所におけるプロジェクト「官民関係の自由主義的改革とサー ドセクターの再構築に関する調査研究」の成果の一部である。本稿の分析に当たって(独) 経済産業研究所から平成26 年度「日本におけるサードセクターの経営実態に関する調査」 の提供を受けたことにつき、同研究所の関係者に感謝する。また本稿で行った研究の一部 は、JSPS 科研費 26780098 と平成 25 年度関西大学在外研究費の助成を受けたものである。 本稿執筆に際し、関西学院大学の善教将大氏と山野瞳氏から有益なコメントと助言を頂い た。記して感謝申し上げる次第である。3 対して好影響を与えるが、一定レベルを超えると逆に悪影響を与えるようになる。このよ うに非線形的関係を想定する方が適切であるのは、まさに「好影響」説と「悪影響」説が 依拠する諸理論がすべて正しいことに由来する。本稿では、量的データの検証において、1) 総収入に占める公的資金収入の割合を7 つにカテゴリ化したダミー変数として用いる、2) 同割合の二乗項を回帰式に投入する、という2 つの処理方法によって、非線形的な関係の 存在を明らかにしたい。 上記の2 つの点に着目することによって、「好影響」説と「悪影響」説の双方の視点を踏 まえた、より包括的かつ体系的な理論枠組みの構築を目指すことが本稿の目的である。 以上のような理論上の仮説を検証するうえで、本稿が用いるのは、独立行政法人経済産 業研究所が実施した平成26 年度「日本におけるサードセクターの経営実態に関する調査」 (以下、サードセクター調査と呼ぶ)である。サードセクター調査は、日本に存在するさ まざまな団体規模、活動分野、法人格の団体を最も包括的に調査した団体サーベイである。 このデータを用いることによって、特定の活動分野や法人格に限定して検証されていた従 来の実証研究の欠点を大きく改善することが可能となる。このデータによって、政府への 財政的依存と市民社会組織によるアドボカシーの関係についてのより普遍的な知見が示さ れることになるだろう。 本稿は以下の構成をとる。「2.先行研究の整理とその問題点」では、政府への財政的依 存とアドボカシーの関係を問うた先行研究の知見を整理し、残された問題点を指摘する。「3. 理論枠組みと検証データの検討」では、「政府の自律性の程度」と「非線形的影響」の2 点 に着目した本稿の理論枠組みを説明し、仮説の検証に用いるサードセクター調査の特徴に ついて紹介する。「4.データによる検証」では、本稿の仮説を検証するために、サードセ クター調査のデータを用いた定量的分析を行う。「5.結論と今後の課題」では、本稿で得 られた知見をまとめ、その知見の政策的含意を検討し、今後に残された課題を指摘する。

2.先行研究の整理とその問題点

2.1.アドボカシーの定義と意義 アドボカシー(advocacy)はさまざまな文脈で多義的に用いられる概念である。しかし、 広義には「公共政策や世論、人々の意識や行動などに一定の影響を与えるために、政府や 社会に対して行われる団体の働きかけ」と定義することができる。具体的には、①直接的 ロビイング(direct lobbying):議員や行政機関に対する直接的な陳情・要請、②グラスルー ツ(grassroots)ロビイング:デモ・署名活動・議員への手紙送付などに代表される、団体 の会員や一般市民を動員する形での政府への間接的働きかけ、③メディアへのアピール: メディアへの情報提供、記者会見、意見広告の掲載など、④啓発(public education)・世論4 形成:シンポジウムやセミナーの開催、統計データ公表、書籍出版、選挙啓発など、⑤他 団体との連合形成2、⑥裁判闘争、といった活動形態を指す(Reid 1999, 2000; Avner 2013)3。 「社会アクターによる市場での利潤追求や国家における権力追求が行われない、国家と 家族の間に存在する領域」(Schwartz 2002: 196)と定義される市民社会に存在する、非営利 組織、協同組合、ボランタリー組織、半官半民のグレーゾーン組織といったさまざまな団 体によるアドボカシーは、現代デモクラシーの維持・向上にとってきわめて重要な役割を 担っている4。なぜなら、市民社会組織によるアドボカシーによって、社会に存在するさま ざまな問題の所在が明らかとなり、通常の選挙過程では十分政府に伝達されない人々の要 求や利害が政策過程に表出されることになるからである(Truman 1951; Berry 1977; 辻中 1988)。さらには、時として暴走したり腐敗したりする政府から個々の市民の自由や自律を 擁護するという意味においても、政府から自律した市民社会組織が政府に対する批判・監 視の側面を有するアドボカシーを行っていくことは重要である(Cohen and Arato 1992; Geissel 2008; 坂本 2010)。アドボカシーは政治エリートや一般市民の意識・行動を変えるこ とにより、最終的には政治的競争の構図や公共政策の変化をもたらす。アドボカシーとい う「入力(input)」は、ともすれば経済界・富裕層などの一部の人々の利益確保に偏りがち な民主主義システムの「出力(output)」をより望ましい方向に軌道修正する役割を担って いるのである(Reid 1999; Jenkins 2006)。 2.2.政府への財政的依存とアドボカシーをめぐる理論 アドボカシー研究において1 つの重要な論点となってきたのが、政府への財政的依存と アドボカシーの関係である。そもそもアドボカシーは、自律した団体が自らの追求する理 2 政治学では①を「インサイド・ロビイング」、②~⑤を「アウトサイド・ロビイング」と 呼ぶ分類も一般的である(Kollman 1998; 山本 2010; 坂本 2012b)。 3 アドボカシーとロビイングは、意味内容や用法の面でかなり重複のある類似概念である。 しかし、以下のようなニュアンスの違いもある点には注意を要する。1)ロビイングは政治 学の利益団体研究において古くから用いられてきた概念であるのに対し、アドボカシーは ここ20 年あまりの非営利組織研究において多用されるようになった概念である。2)ロビ イングは主として公共政策に影響を与えることを念頭に置いた概念であるが、アドボカシ ーは公共政策に限定されず、世論や人々の意識・行動に影響を与えることをも包含する概 念である。3)ロビイングは団体メンバーの自己利益増大・確保のための働きかけを想定し がちであるのに対し、アドボカシーは必ずしも団体のメンバーとは限らない「弱者・マイ ノリティ」の(潜在的)利益を代弁するための働きかけを想定しがちである。 4 非営利組織研究におけるアドボカシー研究では、ほとんどの場合、一定の法人格を有する 非営利法人(米国では主として501(c)3 法人、日本では主として特定非営利活動法人)のア ドボカシーの意義だけが強調される。しかし、狭義の非営利法人以外の、協同組合、社会 福祉法人、学校法人、医療法人、地縁団体、任意団体などによるアドボカシーも、同様の 機能を果たす可能性があることは明らかである。したがって、本稿では狭義の非営利法人 に限定せず、より広く市民社会組織ないしサードセクター組織全般の観点から、アドボカ シーの意義を説明する。このようなスタンスは、政治学における市民社会論の研究ではむ しろ一般的といえる。

5 念・ミッションにしたがって自由意思に基づいて行われることが望ましい。そうでなけれ ば、アドボカシーによって、広く知られていない社会問題の存在をアピールしたり、多様 な要求・利害を政策過程に表出したり、政府を批判・監視したりすることは不可能になる からである。 しかしながら、実際には多くの市民社会組織は安定的な収入基盤を構築するために、寄 付、補助金、助成金、収益事業収入といった形で、外部アクターから資源を得る必要があ る。結果的に、財政面で自律しているというよりは、外部アクターに大きく依存している ことが多い。とりわけ、多大な資源を有する政府に財政的に依存する傾向が強いことが知 られている(Saidel 1991; Anheier 2005; 田尾・吉田 2009)。そして、政府への財政的依存が 組織運営面に引き起こす諸問題(例:委託疲れ、行政の「下受け」化現象、ガバナンスや ミッションの変容など)については、これまでの非営利組織研究において数多くの議論が 行われきたのは周知のとおりである(Smith and Lipsky 1993; Alexander et al. 1999; O’Regan and Oster 2002; Guo 2007; Moulton and Eckerd 2012; 田中 2006, 2011; 後 2009)。このように、 「概して政府への財政的依存度が高い市民社会組織が、果たして本当に自由闊達にアドボ カシーをすることができるのか」という問いが生じてきたのは、必然的なことといえる。 先行研究では、「政府への財政的依存がアドボカシーに悪影響を与える」とする「悪影響」 説と、むしろ逆に「政府への財政的依存がアドボカシーに好影響を与える」とする「好影 響」説の双方が存在し、それぞれについていくつかの理論的根拠が説明されてきた。以下 では、それぞれについて順次振り返ってみることにしたい。 1)「悪影響」説の理論的根拠 「悪影響」説は、以下の2 つの理論的根拠に基づく。第 1 に、資源依存理論(resource dependence theory)である。資源依存理論の見方によれば、ある組織が組織存続のために必 要な資源の提供元を外部アクターに依存している場合、その組織は資源へのアクセスを確 保するために、重要な資源提供元である外部アクターの要求や期待に沿うような行動を採 るようになる(Pfeffer and Salancik 1978)。この見方を政府と市民社会組織の関係に当てはめ れば、補助金収入や委託事業収入などの形で政府からの公的資金収入に財政的に依存する 市民社会組織ほど、政府の意向に反した行動は採りにくくなり、政府が快く思わないよう なアドボカシーを行うことに抑制的になるはずである。仮に当該組織がそのようなアドボ カシーを行った場合、政府は補助金削減や委託打ち切りなどの「制裁(sanction)」手段を発 動する可能性がある。組織存続にとって大きな損失となる「制裁」を恐れるがあまり、政 府への財政的依存が高い組織ほど、アドボカシーに抑制的になるのである(Chaves et al. 2004; Evans et al. 2005; Neumayr et al. 2015)。さらに、政府への財政的依存が高い組織ほど、 今後も補助金収入や委託事業収入を安定的に確保したいと考えるために、組織の有する限 られた物的・人的資源を、補助金や委託事業獲得のための内部組織体制の構築(結果とし

6

て組織は官僚制化・専門職化する)や委託事業実施の方に優先的に振り分ける傾向がある5。

したがって、その分だけアドボカシーに振り分けられる資源量は少なくなるために、アド ボカシーが行われにくくなるのである(Smith and Lipsky 1993; Alexander et al. 1999; Chaves et al. 2004)。 第2 に、法的規制誤解論である。米国においても、日本においても、市民社会組織、と りわけ何らかの税制優遇措置や寄付控除適用資格をともなう法人格を有する団体が政治活 動を行うことには、一定範囲内で法的規制がかけられている。しかし、全面的に禁止され ている特定の候補者や政党を支持または反対する選挙活動を除けば、実際上は大半のアド ボカシー活動は合法的に行うことができる。これは、政府から補助金・助成金や委託事業 収入を得た場合でも事実上同様である6。しかし、団体の政治活動を規定する法的規制の枠 組みはきわめて複雑であり、多くの団体の運営者は制度規定を正しく理解していない。ゆ えに、「政府から何らかの公的資金収入を得た団体は、アドボカシー活動を行うことが全面 的に禁止されている」という誤解から、政府への財政的依存はアドボカシーに悪影響を与 える可能性がある(Berry 2003; Chaves et al. 2004; Leech 2006)。

2)「好影響」説の理論的根拠 「好影響」説は、以下の3 つの理論的根拠に基づく。第 1 に、資源増大理論である。徴 税という手段によって強制的に資源を集めることができる政府は、常に潤沢な資源を有す る存在であり、正統性(legitimacy)の面でも群を抜いた存在である。ゆえに、政府から公 的資金収入を得ている団体ほど、安定的な収入源を確保できるために、財政力は拡大し、 組織の専門職化(professionalization)を図ることができる。また、政府との関わりの実績に よって、団体の社会的信用力も向上させることができる。このようにして得た財政力、組 織の専門職化、社会的信用力は、団体がアドボカシーを行う能力を高めるものである。し たがって、政府への財政的依存はアドボカシーに好影響を与えるのである(Bass et al. 2007; Mosley 2011; Neumayr et al. 2015; 後 2009)。

第2 に、利益獲得理論である。概して団体は、利益を与えてくれる環境に消極的に反応 するというよりは、むしろ積極的に環境に働きかけて、環境をコントロールしようとする、 いわば「利益団体としての本能」を有している。それゆえに、政府への財政的依存が高い 団体ほど、政府からの利益提供を将来にわたって確保し、同時にさらなる利益獲得を目指 して、積極的に政府に働きかけを行うインセンティブを有することになる。したがって、 5 これは政府に限らず、企業や上位団体、大口の寄付者など、何らかの外部アクターに資源 面で大きく依存している団体全般に当てはまるロジックといえる。非営利組織研究では、 非営利組織の自律性確保という観点から、外部への資源依存、換言すれば偏った収入源の 問題がつねに議論されてきた(石田 2008; 後 2009; 馬場ほか 2010; Moulton and Eckerd 2012)。

6 日本における非営利法人の政治活動規制の現況については、岡本(2011)、山岡(2011)、

7

政府への財政的依存が高い団体の方が、より積極的に政府に対してアドボカシーを行う可 能性がある(Smith 1999; Chaves et al. 2004; Leech 2006)。

第3 に、パートナーシップ理論である。現代国家においては、市民社会組織が政府に資 源面で依存しているのと同程度に、政府も公共サービスの供給局面や政策立案過程におい て市民社会組織の力量に大きく依存している。市民社会組織が政府に一方的に寄りかかる 依存関係というよりも、両者は相互に依存しあうパートナーシップ関係にある、と見る方 が適切といえる。ゆえに、政府から補助金や委託事業収入を得ている団体は、政府とまっ たく無関係の団体よりも、政府から「公共の担い手のパートナー」としてより認められて いる存在であり、政府に対してより大きなバーゲニング・パワーを有している、と考えら れる。また、政府とパートナーシップ関係を形成することによって、団体は政府内部との ネットワークを構築することができ、そのネットワークはアドボカシーを行う際にチャネ ルとして機能する。さらには、政府とのパートナーシップ関係を維持する中で、政策知識 や法制度上の不備、政治的争点に触れる機会がより多くなるために、アドボカシーへの関 心が自然と高まる。以上のように、政府への財政的依存が高い団体は、政府との間に相互 依存的なパートナーシップ関係を形成している団体であり、それゆえにアドボカシーによ り積極的な団体であるといえる(Saidel 1991; Salamon 1995, 2002; Chaves et al. 2004)。

2.3.実証研究の知見7

先行研究では、明示的であるか否かを問わず、基本的には上記の5 つの理論的根拠に依

りながら、米国の非営利組織に関する量的データを用いたクロスセクショナルな分析を中 心にして、さまざまな実証分析が行われてきた。それらの分析結果の多くは、「好影響」説 を支持するものである。つまり、公的資金収入が多い団体ほど、アドボカシーをより積極 的に行う傾向があることが示されている(Salamon 2002; O’Regan and Oster 2002; Chaves et al. 2004; Bass et al. 2007; Nicholson-Crotty 2007; Leroux and Goerdel 2009; Mosley 2011; Moulton and Eckerd 2012; Pekkanen and Smith 2014; 坂本 2012a, 2015)。

他方、公的資金収入がアドボカシーに与える統計的に有意な影響は見られない(=両者 は無関係であるとする「無関係」説)と結論づける研究も一定数存在している(Leech 2006; Suárez 2009; Garrow and Hasenfeld 2014; Neumayr et al.2015)。

以上に対して、「悪影響」説を支持する結果はそれほど多くは見られない。イスラエルの 社会サービス領域の非営利組織96 団体について検証した Schmid et al.(2008)、公的資金収 入は攻撃的な(aggressive)タイプのアドボカシーにだけネガティブに作用することを示し たNicholson-Crotty(2009)、公的資金収入はアドボカシーの強さ(intensity)には有意な影 響を与えないが、アドボカシーの範囲(scope)には悪影響を与えることを明らかにした Guo 7 本節の先行研究レビューは、Neumayr et al.(2015)が行った包括的なレビューを大いに参 考にした。

8

and Saxton(2010)などが存在する程度である。このように定量的な実証分析の結果から「悪 影響」説を支持するものは比較的少ないといえる。

しかしながら、定性的な実証分析では「悪影響」説を支持するものが多く(Smith and Lipsky 1993; Alexander et al. 1999; Sandfort 2005)、非営利組織の実務家の間でも「悪影響」説の依拠

する資源依存理論や法的規制誤解論への共感が広く存在している。その意味では、「悪影響」 説を支持する声も根強く残っているといえる。 2.4.先行研究の問題点 以上見てきたように、先行研究ではいくつかの理論的根拠が示される一方で、実証分析 の結果は一貫しておらず両義的であり、「悪影響」説、「好影響」説、「無関係」説の一体ど れが正しいのかをめぐる議論は今のところ収束していない。 なぜ実証分析の結果が一貫せずに両義的なのであろうか。Neumayr et al.(2015)が指摘す るように、分析に用いられる指標の非一貫性、あるいは分析対象となる団体の地域性や活 動領域の違いが与える影響も大きいといえる。つまり、1)従属変数であるアドボカシーを どのように測定するのか(アドボカシーの実施の有無か、アドボカシーに割かれる資源投 入量か、またどのようなタイプのアドボカシーを分析対象に含めるのか)、2)独立変数で ある政府への財政的依存度をどのように測定するのか(公的資金収入の額か、総収入に占 める割合か)、3)どのような地域・活動分野の団体を対象としたデータを用いるのか、は 研究によってそれぞれ異なっている。そのような指標や分析対象の違いが、相矛盾する実 証結果が生み出されることの原因になっている可能性は確かに高い。 しかし、本稿はこれらの指標や分析対象の問題とは別に、理論的にも先行研究が見落と してきた重要な論点があると考える。この点については、次章で詳しく見ていくことにし よう。

3.理論枠組みと検証データの検討

3.1.本稿の理論枠組み 政府への財政的依存とアドボカシーの関係についての実証分析の知見が両義的であるの はなぜか。この問いに答えるために、本稿は先行研究が見落としてきた以下の2 つの理論 的視点を提起したい。それは、「市民社会組織に対する政府の自律性の程度」と「政府への 財政的依存がアドボカシーに与える非線形的影響」の2 点である。以下、それぞれについ て詳しく見ていこう。9 1)市民社会組織に対する政府の自律性の程度 すでに確認したように、「悪影響」説は資源依存理論と法的規制誤解論を、「好影響」説 は資源増大理論と利益獲得理論とパートナーシップ理論を、それぞれ理論的根拠としてい る。これら理論のうち、資源依存理論とパートナーシップ理論の考え方は、実は「市民社 会組織に対する政府の自律性の程度」について、それぞれ暗黙の前提を置いていると考え られる。 資源依存理論で説明される、政府の意向に反したアドボカシーを行った団体に対して行 われる政府の「制裁」は、政府が市民社会組織からある程度自律的でなければ、容易に採 り得る手段とはいえない。したがって、「制裁」を実際に行ったとしてもその後の政策立案・ 実施過程で困難な状況に陥らない程度には、政府が市民社会組織から高い自律性を有した 存在であることが、資源依存理論の説明の中では暗黙のうちに仮定されているのである。 他方、パートナーシップ理論では、政府の自律性について、まったく逆方向の暗黙の前 提が置かれている。パートナーシップ理論においては、政府の自律性はある程度低いこと が想定されている。であるからこそ、政府とパートナーシップ関係を持っている団体は、 政府に対してバーゲニング・パワーを有し、より積極的にアドボカシーにコミットしよう とするわけである。仮に政府の自律性が十分に高ければ、政府とパートナーシップ関係を 持っている団体の言い分を素直に聞く必然性は政府の側にはなくなってしまうはずである。 このように考えれば、市民社会組織に対する政府の自律性の程度8は、政府への財政的依 存とアドボカシーの関係を左右する、無視できない重要な文脈要因であることがわかる。 つまり、政府の自律性が十分に高い場合には、「悪影響」説の資源依存理論の因果メカニズ ムが強く作用し、逆に「好影響」説のパートナーシップ理論の因果メカニズムはそれほど 作用しなくなる。反対に、政府の自律性が十分に低い場合には、資源依存理論の因果メカ ニズムがそれほど作用しなくなり、逆にパートナーシップ理論の因果メカニズムが強く作 用するようになる。また、政府の自律性が中程度の場合は、資源依存理論もパートナーシ ップ理論も、どちらの理論の因果メカニズムもそれほど強くは作用しなくなることが予想 される。このように、政府の自律性の程度によって、「悪影響」説が支持されやすい状況に なるのか、逆に「好影響」説が支持されやすい状況になるのか、あるいは「無関係」説が 支持されやすい状況になるのか、が変わってくるのである(図1)。 8 政府の自律性の程度という変数は、市民社会側から見れば団体の「競合性」という観点か らもとらえられるかもしれない。政府が頼りにできる団体が複数存在し、団体間での競合 性が高く、政府にとってのパートナーとなり得る存在が容易に取り換え可能な状況下では、 政府の自律性は高い。逆に、競合性が低く、パートナーの取り換えが容易ではない状況下 においては、政府の自律性は低い。

10 図1 政府の自律性と理論の妥当性の関係 以上を踏まえると、以下のような2 つの仮説を導出することができる。 仮説1a:市民社会組織に対する政府の自律性が高い状況下においては、政府の意向に反し たアドボカシーを行った団体に対して政府による「制裁」手段が発動される可能性が高ま るために、政府への財政的依存度が高い団体ほど、「制裁」を恐れてアドボカシー活動に抑 制的になる。 仮説2a:市民社会組織に対する政府の自律性が低い状況下においては、政府とパートナー シップ関係を持っている団体ほど政府に対してより多くのバーゲニング・パワーを有する ために、政府への財政的依存度が高い団体ほど、アドボカシー活動をより積極的に行う。 以上の仮説を検証する上で、日本の事例は有意義な分析素材となる。なぜならば、中央 政府と地方政府で、政府の自律性の程度は大きく異なるからである。 政治学や行政学の世界ではよく知られているように、日本は先進諸国の中でも最小とい えるほど公務員数が極端に少なく、また対GDP 比で見た場合の政府歳出規模も小さい、「小 さな政府」である(久米・河野2011; 前田 2014)。それゆえに日本の行政組織は、中央であ れ地方であれ、乏しい行政資源を埋め合わせるために、積極的に社会の側に浸透していき、 さまざまな社会資源を活用しようと試みてきた。村松(1994)は日本の行政システムの特 徴を「最大動員システム」という概念で説明しているが、まさに日本の政府は社会資源の 動員なくしては円滑な行政運営がままならない「小さな政府」だったといえる。その意味 では、国際比較の観点でいえば、総じて日本の政府は市民社会組織との相互依存関係が強 く、政府の自律性は低いととらえられるかもしれない。 しかしながら、日本の政府の特徴を考える際に、もう1 つの注目すべきポイントとして、 中央省庁の官僚制の強さを無視することはできない(伊藤 1980; 飯尾 2007)。伝統的に中

11 央省庁の官僚制は、資源動員のために深く社会に浸透していく一方で、補助金・助成金交 付、許認可権限、法的規制、行政指導、外郭団体設置といった手段を用いることで、市民 社会を巧妙に統制してきた。また、審議会や懇談会・研究会といった意見交換のネットワ ーク、あるいは出向や天下りといった人的交流手段を用いて、市民社会の積極的な協力・ 支持を引き出すことにも成功してきた(辻中 1988; 森 2010; 濱本・辻中 2010)。そのよう な官僚制の強さは、中央省庁の巧みな人材管理術によって支えられてきた部分も大きい。 中央省庁は最も優秀な大卒人材をリクルートし、特異な人事システムによって競争させる ことで彼らを鍛え上げ、少人数ながらも有能な人材を最大限活用することに成功して来た といえる(稲継 1996)9。 以上のような中央省庁の官僚制の強さを考慮すると、日本の中央政府は確かに市民社会 組織と一定の相互依存関係を有してはいるものの、その関係性は対等というよりも常に官 僚制が優位に立つ形で形成されてきており、中央政府の市民社会組織に対する自律性はそ れなりに高い、と判断することができよう。 他方、日本の地方政府は、中央政府よりも高い水準で市民社会組織と相互依存関係を構 築する必要があり、自律性の点ではより低い状態にあると考えられる。日本の地方政府は、 福祉政策や教育政策に代表されるように政策実施主体としてより大きな役割を背負わされ ており、その活動量はきわめて大きい。しかし、その割には保有する行政資源量や権限が 概して乏しい。地方政府の資源不足の傾向は、近年の地方分権改革によって地方政府の役 割が増大していく中で、また長引く不況や少子高齢化、過疎化、ニーズの多様化という状 況の中で、より強まっている。そのような困難な状況下で、地方政府は自治会・町内会な どのコミュニティ組織やさまざまな市民活動団体の手を借りて、それらと連携しつつ、ロ ーカル・ガバナンスを担っていく必要性に強く迫られている(村松 1994; 辻中ほか 2009; 久 保 2010; 北山 2011)。実際、地方政府レベルにおいてこそ、政府と市民社会組織との間の 協働(collaboration)は強力に推進されている(辻中・伊藤編 2010; 坂本 2012c, 2012d)。 また、利益団体研究においても、団体はローカルレベルにおいてこそ、活発なロビイング 活動を行い、政策に対する影響力を行使する可能性が高いことが明らかとなっている(坂 本2012a, 2012b; 山本 2012)。以上を踏まえると、日本の地方政府の市民社会組織に対する 自律性は低い、と判断することができる。 9 もっとも、近年の官僚制批判や政治主導に向けた諸改革の流れの中で、中央官僚はかつて ほどの強さを有していない、とみなすことも可能かもしれない(村松・久米編 2006; 稲継 2007)。議員・政党との関係においては、公務員制度改革や内閣人事局創設によって、官僚 の自律性がかつてより弱化しているのは確かである。市民社会組織との関係においては、 特定非営利活動促進法や公益法人制度改革関連3 法の成立・施行によって、主務官庁制が 部分的に解体されたことの影響が大きい(ただし、社会福祉法人、医療法人、学校法人な ど特定省庁が所管し指導・監督する非営利法人制度は残存している面もある)。しかし、そ れでもなお、中央官僚の市民社会に対する自律性は、地方官僚のそれと比べると、相対的 に高い水準にある、と本稿は考えている。

12 上記のように、自律性という点において好対照を成す日本の中央政府と地方政府の事例 を比較することによって、本稿の仮説1 と仮説 2 の検証が可能になると思われる。つまり、 以下のような日本の文脈に沿った仮説を考えることができる。 仮説1b:政府への財政的依存度が高い団体ほど、中央政府(国)に対するアドボカシー活 動に抑制的である。 仮説2b:政府への財政的依存度が高い団体ほど、地方政府(自治体)に対するアドボカシ ー活動をより積極的に行う。 2)政府への財政的依存がアドボカシーに与える非線形的影響 従来の実証研究は基本的に、政府への財政的依存がアドボカシーに与える影響を線形的 (linear)にとらえてきた。つまり、政府への財政的依存が単調減少的にアドボカシーに悪 影響を与えるのか、それとも逆に、政府への財政的依存が単調増加的にアドボカシーに好 影響を与えるのか、を検証してきただけにすぎない。 しかしながら、「悪影響」説と「好影響」説のそれぞれが依拠する理論がすべて正しいも のだと仮定すれば、政府への財政的依存とアドボカシーの関係は線形的というよりも、む しろ非線形的(nonlinear)になると考えた方がより適切である。双方の説が依拠する理論は、 資源依存理論、法的規制誤解論、資源増大理論、利益獲得理論、パートナーシップ理論の5 つであるが、このうち資源依存理論の想定する因果メカニズムは、単に政府からの公的資 金収入があるというだけで作用するものではなく、団体の総収入に占める公的資金割合が 相当程度高い(=政府への財政的依存度が高い)場合にのみ作用する、と考えるのが妥当 であろう(図2)。 図2 資源依存理論の予測する政府への財政的依存とアドボカシーの関係

13 したがって、政府への財政的依存度が一定の範囲内にある場合には、資源依存理論はそ れほど強くは当てはまらないために、その分だけ他の理論、とりわけ「好影響」説の理論 の効果が強く作用する。その結果、政府への財政的依存度の増加がアドボカシーに好影響 を与える状態が観察されることになる。 他方、政府への財政的依存度がある閾値を越えると、資源依存理論の効果が強く作用す るようになり、「好影響」説の理論の効果は打ち消される結果、政府への財政的依存度の増 加がアドボカシーに悪影響を与える状態が次第に観察されるようになる10。このように考え れば、政府への財政的依存とアドボカシーの関係は線形的な関係としてとらえるよりも、 むしろ逆U 字型の二次関数的な関係としてとらえた方が適切であることがわかる(図 3)。 図3 政府への財政的依存とアドボカシーの逆 U 字型関係 上記のような政府への財政的依存がアドボカシーに与える非線形的影響の存在を実証す るために、本稿では以下の仮説を検証する。 仮説3:政府にまったく財政的に依存していない(=政府からの公的資金収入が 0)団体に 比べると、低水準の政府への財政的依存がある団体の方がアドボカシー活動をより積極的 に行う。 10 さらに考えると、そもそも法的規制誤解論、利益獲得理論、パートナーシップ論は、市 民社会組織が政府と関わりを持つか否かが重要な分岐点となる理論といえる。つまり、団 体の公的資金収入が0 か 0 より大きいのかがアドボカシーに与える影響の面では重要なポ イントとなるのであって、政府への財政的依存度が高まるにつれてアドボカシーに与える 影響がさらに増大するわけではない。したがって、政府への財政的依存度が高まるにつれ て、これらの理論の説明力は相対的に低下していき、資源依存理論の説明力が相対的に高 まっていくことが予想される。

14 仮説4:政府にまったく財政的に依存していない団体に比べると、高水準の政府への財政 的依存がある団体の方がアドボカシー活動に抑制的になる。 仮説5:ある一定の閾値までは政府への財政的依存度が高い団体ほど、アドボカシー活動 をより積極的に行うが、その閾値を越えると依存度が高い団体ほど、アドボカシー活動に 抑制的になる。 3.2.検証に用いるデータの紹介 以上の仮説を検証するために、本稿が用いるのは、独立行政法人経済産業研究所が2014 年9~11 月の期間に実施した平成 26 年度「日本におけるサードセクターの経営実態に関す る調査」のデータである。 同調査は、総務省「平成24 年経済センサス-活動調査」の調査票情報を用いて、「会社 以外の法人」(163,837 団体)と「法人格をもたない団体」(29,542 団体)のうちで単独事 業所であるものを抽出し、これを母集団としている。そして、その母集団から経営組織別、 法人格別に層化したうえで26,000 サンプルを無作為抽出し、それらの事業所に対して調査 票を郵送して回答してもらう郵送調査方式で実施された調査である11。なお、調査票の回収 数は6,625 件、回収率は 25.5%である12。これらの回収サンプルのうち、活動休止中の団体、 すでに解散した団体などを除き、現在活動している団体は6,309 である。本稿では 6,309 団 体のうち、団体財政関連の変数で明らかな外れ値を持つ団体、および昨年度(平成25 年度) 1 年間の総収入額が 0 円の団体を除外し、残った 5097 団体を直接の分析対象としている。 サードセクター調査は、日本に存在するさまざまな団体規模、活動分野、法人格の団体 を最も包括的に調査した団体サーベイである13。この調査のデータを用いることによって、 特定の活動分野や法人格に限定して検証されていた従来の実証研究の欠点を大きく改善す ることが可能となる。また、団体のアドボカシー活動の状況を国レベルと自治体レベルに 分けて把握するのに適切ないくつかの設問が含まれており、本稿の仮説を検証するうえで 最良のデータセットと考えられる。 11 回答者は郵送で返送せずに、web 上での回答(調査票は同一)を任意で選択することも でき、実際約2 割程度の回答は web 方式によって行われた。 12 調査概要や調査票の詳細については、経済産業研究所ウェブサイト掲載の情報 (http://www.rieti.go.jp/jp/projects/research_activity/npo2014/ 2016 年 1 月 31 日アクセス)を 参照。また、調査の主な知見については、後(2015)、喜多見(2015)、坂本(2015)を参 照。 13 ただし、宗教法人については調査対象外とされている。また、独自の事業所を持たない 小規模の草の根団体は、母集団情報にそもそも含まれていないため、十分捕捉できていな い。

15

4.データによる検証

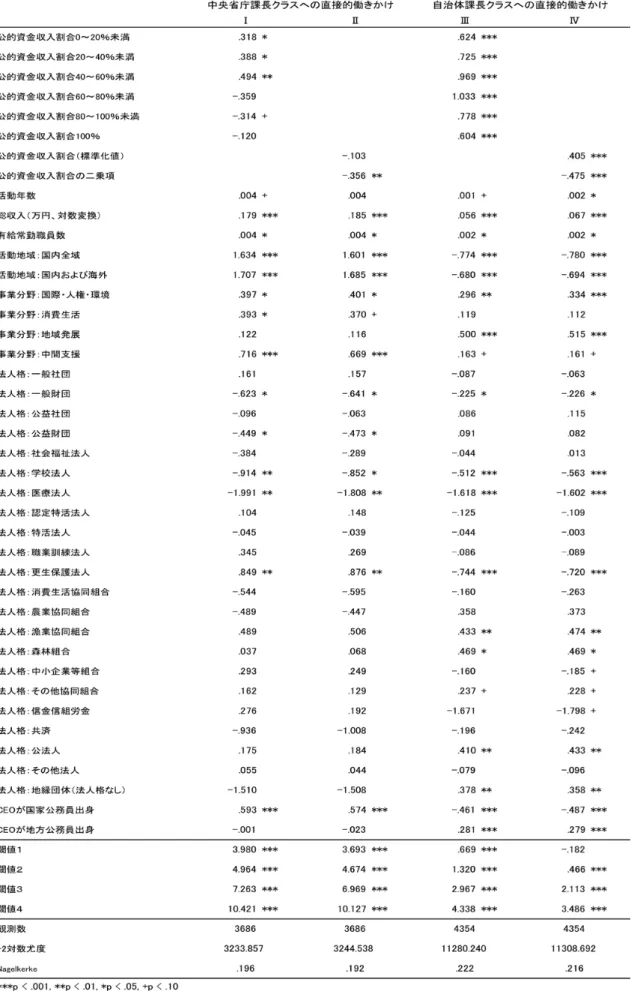

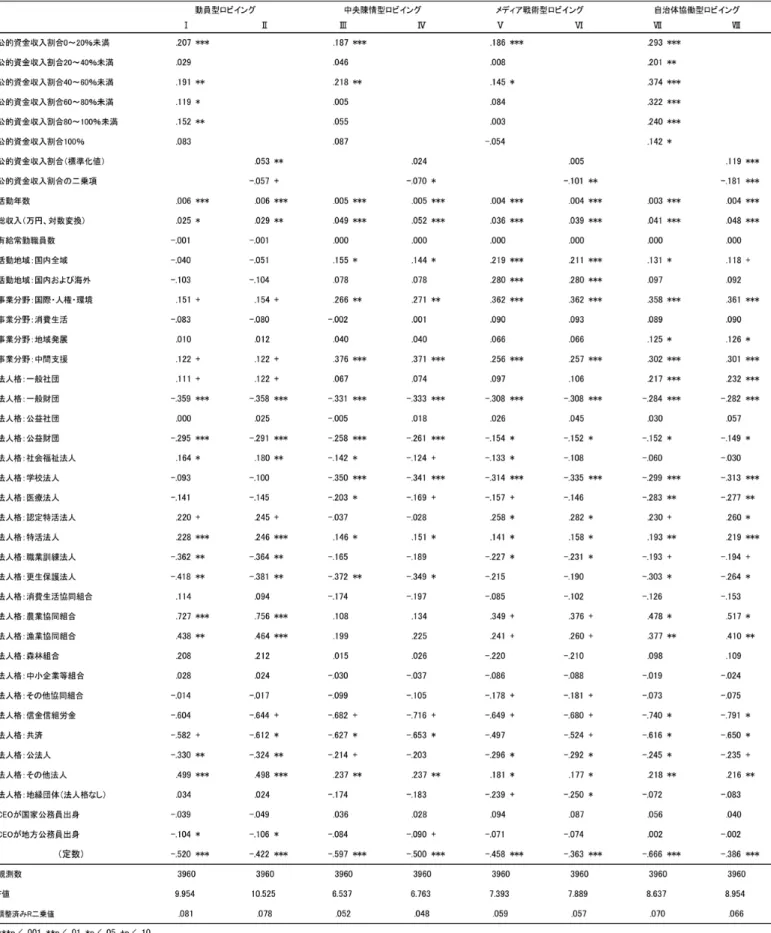

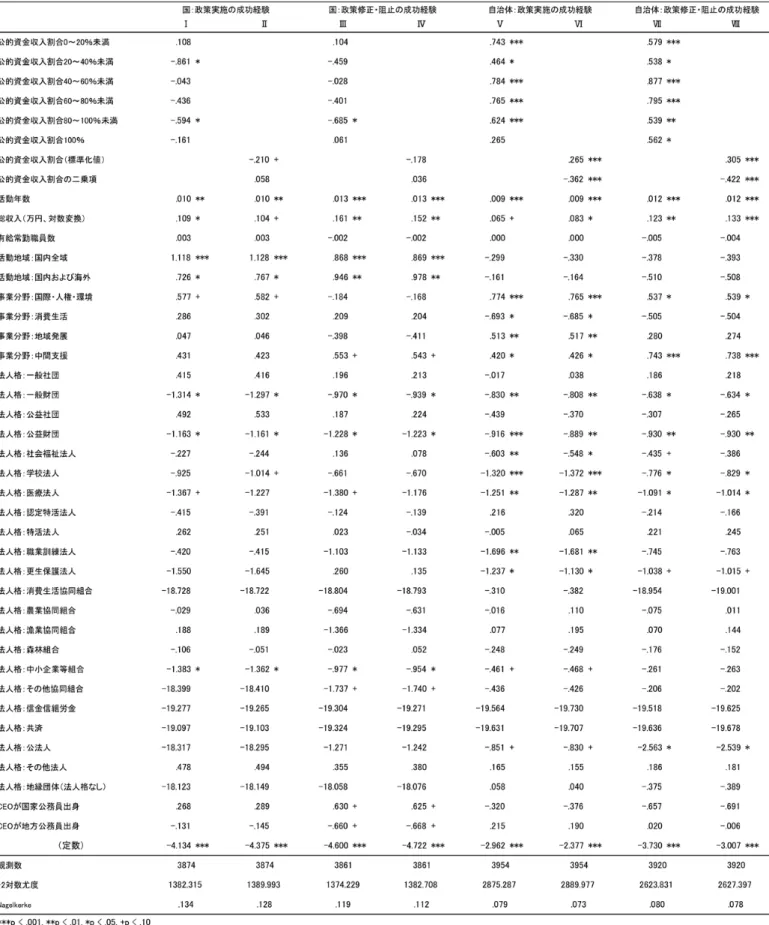

4.1.変数の操作化 本稿の仮説を検証するために、サードセクター調査のデータを用いた定量的分析を以下 で行っていく。従属変数、独立変数、統制変数は、それぞれ以下のような形で操作化した。 1)従属変数:アドボカシー活動の水準 すでに見たようにアドボカシー活動には、直接的ロビイング、グラスルーツロビイング、 メディアへのアピールなど、いくつかのタイプがある。また、働きかける対象も議員、政 党、行政機関、テレビ・新聞記者、一般市民など、さまざまである。多様なアドボカシー 活動の実態をできるだけ幅広くとらえるために、本稿ではサードセクター調査の設問のう ち、「行政に対する直接的な働きかけ」(問39)14、「政治や行政に要求や主張をする際に用 いるロビイングの手段・行動」(問41)、「政策・方針の実施や修正・阻止に成功した経験」 (問42)という 3 つの設問への回答を用いたい(具体的なワーディングや回答選択肢は補 遺を参照されたい)。 「行政に対する直接的な働きかけ」の回答は、日本の文脈においてきわめて重要な直接 的ロビイング対象だと考えられる行政官僚への働きかけ(森 2010; 山本 2010; 坂本 2012a) の状況をとらえるのに適したデータである。単純集計結果は、表1 に示すとおりである。 中央官僚への働きかけはかなり低調であるのに対し、自治体官僚への働きかけは半数以上 が「ある程度」以上の頻度で行っており、かなり活発な状態にあるといえる。 表1 行政官僚への直接的働きかけ(%) 「政治や行政に要求や主張をする際に用いるロビイングの手段・行動」の回答は、16 種 類のアドボカシーの活動状況をとらえたものであり、行政官僚以外の、政党、メディア、 一般市民を対象にしたアドボカシーや、団体会員や一般市民を動員する形でのグラスルー ツロビイングを広くとらえるのに適したデータである15。本稿では、この設問への解答を探 14 元の設問では、「大臣など中央省庁の幹部クラス」や「首長など自治体の幹部クラス」に ついての働きかけも尋ねているが、その頻度は少ないため、本稿ではより頻度が高い課長 クラスへの働きかけを、中央省庁でも自治体でも分析対象とする。また、元の設問では「現 在」と「10 年前(2004 年)」に分けて尋ねているが、本稿で用いるのは「現在」の回答で ある。 15 ただし、啓発・世論形成や裁判闘争の側面をとらえた設問が存在しない点は、このデー タの限界である。サードセクター調査には、その他の設問にも啓発・世論形成や裁判闘争16 索的因子分析(抽出法:最尤法、プロマックス回転)にかけ、初期固有値が1 以上である 4 つの因子を析出し、それぞれ「動員型因子」、「中央陳情型因子」、「メディア戦術型因子」、 「自治体協働型因子」と解釈した(表2)。各団体のグラスルーツアドボカシーの水準は「動 員型」に、中央の政党や官僚に対する直接的ロビイングの水準は「中央陳情型」に、メデ ィアへのアピールの水準は「メディア戦術型」に、自治体とパートナーシップ関係を形成 しつつ行われる直接的ロビイングの水準は「自治体協働型」に、それぞれ表現される、と 考えることができる。これら4 因子の因子得点をそれぞれ従属変数として用いる。 表2 探索的因子分析による 4 つのロビイング・パターンの析出 の側面をとらえたものは存在しない。

17 「政策・方針の実施や修正・阻止に成功した経験」の回答は、単にアドボカシーをする だけでなく、アドボカシーによって実際に政策に影響力を行使した経験を問うたものであ り、インパクトのある実効的なアドボカシー活動の水準をとらえるのに適したデータであ る。さらには、少なくとも団体がアドボカシー活動を実施する以前には、政府は興味をも っていなかった、あるいは否定的に思っていた政策を政府に実施させたり、政府が推進し ようとしていた政策を修正・阻止したりした経験を問うたものであるため、政府の意向に 反した内容をともなうアドボカシー活動の水準をとらえるのに適したデータともいえる。 つまり、「悪影響」説の資源依存理論が想定する「政府の『制裁』を恐れるあまり、政府の 意向に反したアドボカシーを抑制する」という因果メカニズムを検証するうえでは、より 妥当なデータと考えられる。なお、表3 に示されるように、国の政策に対する影響力行使 の成功経験は低いのに対して、自治体の政策に対するそれは比較的高いことがわかる。 表3 政策・方針の実施や修正・阻止に成功した経験(%) 2)独立変数:政府への財政的依存度 団体の政府への財政的依存度を把握するために、本稿ではサードセクター調査問36 の「昨 年度1 年間の収入実績(単位:万円)」の各回答を用いた。具体的には、「もらった収入(会 費、寄付収入等)」項目のうちの「政府行政セクター(補助金、助成金等)」と、「稼いだ収 入(事業収入)」項目のうちの「政府行政セクター(事業委託、指定管理者制度、バウチャ ー制度、その他の合算値)」16を合算し、年間の「公的資金収入」額とした。そして、「公的 資金収入」額を年間の総収入額で除することにより算出される「年間総収入に占める公的 資金収入の割合」を政府への財政的依存度を示す指標として用いることにする。 「年間総収入に占める公的資金収入の割合」の分布は、表4 に示すとおりである。政府 から一切の公的資金収入を得ていない団体が全体の35.6%存在するのに対し、年間総収入 のすべてが政府からの公的資金収入である団体も全体の9.2%存在している。また、公的資 金収入割合が低水準(0~20%未満および 20~40%未満)の団体は全体の 18.9%であるのに 対し、公的資金収入割合が80~100%未満と高水準の団体は全体の 22.0%である。なお、全 体の公的資金収入割合の平均値は41.6%である。これはサラモンらによる「ジョンズ・ホ 16 事業委託、指定管理者制度、その他の事業収入の回答で欠損値であるものはすべて「0 円」とみなしたうえで、合算値を算出している。

18

プキンス比較非営利セクタープロジェクト(Johns Hopkins Comparative Nonprofit Sector Project)」で算出された日本の非営利組織における「団体年間収入に占める政府からの収入 割合」の推定値45%と近似しており、さらに先進国平均の推定値 48%よりも小さい(Salamon at al. 2004: 33)17。 また、公的資金収入のうち、補助金・助成金収入のみで総収入に占める割合を算出した ものと、事業収入のみで総収入に占める割合を算出したものを比較すると、事業収入のシ ェアの方が大きいことがわかる。加えて、より「市民性」が強い団体とみなされる「(公益・ 一般)財団・社団、特定非営利活動法人、各種協同組合、任意団体(地縁団体含む)」と、 行政官庁による一定の指導監督下に置かれる「社会福祉法人、学校法人、医療法人(社会 医療法人含む)、職業訓練法人、更生保護法人、公法人(特殊法人、独立行政法人、認可法 人など)」でサンプルを分割してデータ分布を見てみると、明らかに後者の方が公的資金収 入に強く依存していることがわかる。これはPekkanen(2006)が指摘した日本の市民社会 の二重構造性をよく表すものであろう。さらには、活動年数や団体財政規模(年間総収入 額)によっても、公的資金収入割合の分布は異なることがわかる。総じて、活動年数が短 い団体、団体財政規模が大きな団体ほど、政府への財政的依存度は高いといえる。 表4 年間総収入に占める公的資金収入の割合(%) 本稿では、政府への財政的依存がアドボカシーに与える非線形的影響の存在(仮説3~5) を検証するために、「年間総収入に占める公的資金収入の割合」をそのまま独立変数として 回帰式に投入するのではなく、以下のような2 つの方法で変数を加工したうえで、それぞ れ別個に回帰式に投入する。①年間総収入に占める公的資金収入の割合を7 つにカテゴリ 17 日本国内の非営利組織研究者の間では、「他国と比べて日本の市民社会組織は政府への財 政的依存が過剰すぎる」と否定的にとらえる傾向が見られるが、サラモンらのデータが明 らかにしているように国際比較の観点から見れば、実際には先進国としては並程度の依存 度である。なお、主要国では米国31%、イタリア 37%は日本より政府への財政的依存度が 低いが、ドイツ64%、フランス 58%、イギリス 47%は日本よりむしろ高い(Salamon et al. 2004: 33)。

19 化し(同割合が0%の団体、0~20%未満の団体、20~40%未満の団体、40~60%未満の団体、 60~80%未満の団体、80~100%未満の団体、100%の団体)、同割合が 0%の団体を基準カ テゴリとして、他のカテゴリをダミー変数として回帰式に投入する、②総収入に占める公 的資金収入割合を標準化した値の二乗項を作成し、一乗項と併せて回帰式に投入する。 3)統制変数 アドボカシー活動の水準に対する政府への財政的依存度の影響を検証するうえで、欠落 変数バイアス(omitted variable bias)を取り除くために、本稿では以下のような統制変数も 回帰式に同時投入する。 ①団体の保有する資源(物的・人的資源、正統性・社会的信用度)を表す変数:団体の 活動開始年から2014 年までの活動継続年数、年間総収入額(対数変換値)、有給常勤職員 数。 ②活動地域を表す変数:「活動地域が国内全域」、「活動地域が国内および海外」(それぞ れダミー変数。基準カテゴリは、「活動地域が市町村・都道府県レベル」の団体)。 ③事業分野を表す変数:主な事業活動分野が「国際・人権・環境分野」、「消費生活分野」、 「地域発展分野」、「中間支援分野」(それぞれダミー変数。基準カテゴリは、主な事業活動 分野が、「文教・福祉・医療・労働・治安・災害・国土整備・行政運営・企業支援・その他 などの事業分野」の団体)18。これらの事業分野の団体はその他の事業分野に比べて比較的 アドボカシー活動が活発であることが先行研究から予測される(坂本 2010; 坂本 2012a)。 ④法人格種別を表す変数:法人格が、「一般社団」、「一般財団」、「公益社団」、「公益財団」、 「社会福祉法人」、「学校法人(準学校法人含む)」、「医療法人(社会医療法人含む)」、「認 定・特定非営利活動法人」、「特定非営利活動法人」、「職業訓練法人」、「更生保護法人」、「消 費生活協同組合」、「農業協同組合」、「漁業協同組合」、「森林組合」、「中小企業等組合」、「そ の他の協同組合」、「信用金庫・信用組合・労働金庫」、「共済組合」、「特殊法人、独立行政 法人、認可法人、各種の公法人」、「その他の法人」、「地縁団体(法人格なし)」(それぞれ ダミー変数。基準カテゴリは、地縁団体を除いた法人格なしの任意団体)。 ⑤行政官僚との人的ネットワーク:団体のCEO(組織の日常的運営における実質的最高 執行責任者)の過去の職歴が、「国家公務員」あるいは「地方公務員」に該当すれば1、そ れ以外は0 のダミー変数。 18 事業分野の分類は、サードセクター調査の団体の主な事業分野を問うた問 32 の回答をベ ースとしているが、「中間支援分野」のみ、団体の事業活動の性格を問うた問33 の回答で 「中間支援団体」と答えたものを該当団体とみなしている。

20 4.2.定量的分析の結果 まず、従属変数と独立変数の2 変数間の関係を概観しておこう。図 4 に示されるように、 中央官僚への働きかけの水準は、公的資金収入割合が0~20%未満の団体で最も高く、次い で同割合が0%の団体が高い。逆に、同割合が 60%以上と高水準の団体では低い。他方、 図5 に示されるように、自治体官僚への働きかけの水準は、公的資金収入割合が 60~80% 未満の団体で最も高く、同割合が0%の団体が最も低い。また、同割合が 80%以上の団体 においても、0%の団体に比べると、より活発にアドボカシーが行われている。 図4 中央官僚への働きかけと公的資金収入割合の関係 図5 自治体官僚への働きかけと公的資金収入割合の関係

21 図6 4 つのロビイング・パターンと公的資金収入割合の関係 図7 政策への影響力行使の成功経験と公的資金収入割合の関係 図6 は、4 つのロビイング・パターンの因子得点と公的資金収入割合の関係を示したもの であるが、傾向としては基本的にどのロビイング・パターンも同様で、公的資金収入割合 が0~20%未満ないし 40~60%未満の団体でロビイングの水準は高いが、同割合が 60%以 上の団体では低い傾向が見られる。とりわけ、メディア戦術型では、同割合が80%以上の 団体でロビイングの水準が大きく落ち込んでいる。

22 図7 は、政策への影響力行使の成功経験と公的資金収入割合の関係を示したものである が、国と自治体の分布の傾向としては図5 の傾向と非常に似かよっている。 以上の2 変数間の検証においても、本稿の仮説 1~5 は概ね支持されることがわかるが、 団体の保有資源量や事業分野、法人格など、その他の変数の影響を統制したうえでもなお、 仮説が支持されるかどうかを確かめるために、つぎに回帰分析を行った。 第1 に、行政官僚への直接的働きかけを従属変数とする回帰分析である。従属変数は 5 点尺度であり、かつ分布が値の小さい方に偏っているため、リンク関数を負ログ・マイナ ス・ログとする順序回帰分析を行った。推定結果は、表5 に示すとおりである。 第2 に、「動員型」、「中央陳情型」、「メディア戦術型」、「自治体協働型」の 4 つのロビイ ング活動の水準をそれぞれ従属変数とする重回帰分析(OLS)を行った。推定結果は、表 6 に示すとおりである。 第3 に、政策への影響力行使の成功経験を従属変数とする回帰分析である。従属変数は 成功経験の有無を示す二値変数であるため、二項ロジスティック回帰分析を行った。推定 結果は表7 に示すとおりである。 表5~7 の結果から、本稿の仮説がどのように支持されるのかを順次確認していこう。ま ず、政府の自律性に関する仮説1 と仮説 2 については、国レベルと自治体レベルの好対照 ともいえる分析結果の違いから概ね支持されることがわかる。 自治体レベルにおいては、表5 のモデルⅢ、表 6 のモデルⅦ、表7のモデルⅤ、Ⅶの結 果に示されているように、公的資金収入割合をカテゴリ化したダミー変数は、ほとんどす べてにおいて係数の符号が正で統計的に有意である。また、表5 のモデルⅣ、表 6 のモデ ルⅧ、表7 のモデルⅥ、Ⅷに示されるように、連続変数として投入した公的資金収入割合 (一乗項)の係数の符号も正ですべて統計的に有意である。このように、政府の自律性が 低い自治体レベルにおいては、仮説2 が想定するように、公的資金収入割合はアドボカシ ーに対して基本的に好影響を与える関係があるといえる。 他方、国レベルにおいては、表5 のモデルⅠ、表 6 のモデルⅢ、表 7 のモデルⅠ、Ⅲに 示されるように、公的資金収入割合が低水準の場合こそ、自治体レベルと同じように係数 の符号が正で統計的に有意な関係も一部で見られるが、公的資金収入割合が高水準の場合 には係数は有意ではないか、あるいは符号が負で有意となっている19。また、表5 のモデル Ⅱ、表6 のモデルⅣ、表 7 のモデルⅡ、Ⅳに示されるように、連続変数として投入した公 的資金収入割合はほとんどすべてで統計的に有意ではないが、表7 のモデルⅡでは 10%水 準ではあるものの係数の符号が負で有意となっている。このように、政府の自律性が高い 19 表 6 のモデルⅢの結果のみ、その他の国レベルの結果とやや異なるのは、「中央陳情型」 ロビイングは行政官僚よりも政党を対象としたロビイングが中心となる因子であるためで あろう。政党は行政官僚に比べると、市民社会組織に対してより自律性が低いアクターな のかもしれない。

23

24

25

26 国レベルにおいては、仮説1 が想定するように、公的資金収入割合はアドボカシーに対し て基本的に悪影響を与える関係があるといえる。 つぎに、政府への財政的依存がアドボカシーに与える非線形的影響に関する仮説3〜5 について見ていくと、表5 のモデルⅣ、表 6 のモデルⅧ、表 7 のモデルⅥ、Ⅷに示される ように、自治体レベルにおいては公的資金収入割合の二乗項はすべて係数の符号が負で有 意である。これらのモデルにおいては、一乗項もすべて係数が正で有意であったことから、 逆U 字型関係についての仮説 5 は、自治体レベルにおいては明確に支持される20。なお、 逆U 字型の関係は、表 6 のモデルⅡに示されるように、動員型ロビイングの場合について も成立するようである。他方、仮説3 については、「公的資金収入割合が0~20%未満」ダ ミーの係数は、表7 のモデルⅠ、Ⅲを除くと、すべて符号が正で有意であるため、概ね支 持される。また、仮説4 についても、表 5 のモデルⅠ、表 7 のモデルⅠ、Ⅲに示されるよ うに、「公的資金収入割合が80~100%未満」ダミーの係数が負で有意となっていることか ら、国レベルにおいては概ね支持されるといえる。 以上のように、本稿の仮説は、表5~7 の回帰分析の結果から基本的にはすべて支持され たといえる。

5.結論と今後の課題

本稿は、補助金収入や委託事業収入といった政府からの公的資金収入に財政的に依存す ることが市民社会組織によるアドボカシーにいかなる影響を及ぼすのかについて、日本の 事例を題材に検討を加えてきた。 本稿は先行研究において見過ごされてきた、市民社会組織に対する政府の自律性の程度、 および政府への財政的依存がアドボカシーに与える非線形的影響という2 つのポイントに 着目することで、「悪影響」説と「好影響」説が併存する理由を理論的に説明することを試 みた。また、日本における最も包括的な団体サーベイであるサードセクター調査のデータ を用いて、本稿の理論仮説が日本のデータから実証的に支持されることを示した。 本稿の知見から、1)「悪影響」説が支持されるのは、政府の自律性が高い場合、および 団体の政府への財政的依存度の程度が高水準である場合であること、2)「好影響」説が支 持されるのは、政府の自律性が低い場合、および政府への財政的依存度が低水準である場 合であること、が示唆された。要するに、「悪影響」説と「好影響」説のどちらも本質的に 20 政府への財政的依存がアドボカシーに与える逆 U 字型の影響において、好影響から悪影 響へと変わる閾値(上に凸の二次関数の頂点)は同割合が何%の場合なのかを、最も解釈 が容易な表6 のモデルⅧの推定結果から算出すると、閾値は 55.4%である。つまり、この モデルにおいては、公的資金収入割合が55.4%を超えるまでは、公的資金収入割合の増加 はアドボカシーに好影響を与えるが、同割合が55.4%を超えると、同割合の増加はアドボ カシーにむしろ悪影響を与えるようになる、と推定される。27 は正しいのである。ただ、それぞれの説が当てはまりやすい文脈や局面があり、それが両 説の間で異なっているだけにすぎない。先行研究では、そのような文脈や局面の理解が浅 かったために、議論の混乱が続いてきたといえるかもしれない。本稿の知見によって、政 府への財政的依存とアドボカシーの関係についてのより深い理解が可能になったといえよ う。 本稿の知見から導かれる政策的含意としては、市民社会組織の政府への財政的依存が過 度に高くなりすぎないようにするための政策的配慮が必要である点が挙げられよう。本稿 が示したように、政府が補助金・助成金、委託事業、指定管理者制度、バウチャー制度な どの形で提供する公的資金は、一定の範囲内であれば市民社会のアドボカシーを促進する 効果を持つが、過剰になりすぎると逆にアドボカシーを阻害してしまう効果を持つ。市民 社会組織が過度に政府に依存・従属することなく、多様な収入源を確保して自律的に組織 運営やアドボカシーをしていけるようにするために、一般市民や企業からの寄付をより一 層集めやすくするための税制改正、あるいは民間財団の発達を促すための遺贈寄付制度の 推進や休眠口座の活用などが求められるであろう(日本ファンドレイジング協会編 2015)。 最後に残された分析課題を2 点指摘しておきたい。第 1 に、本稿の分析で不十分なのは、 政府からの公的資金収入の出所が国なのか、自治体なのか、がはっきりとしていない点で ある。これは本稿が依拠するサードセクター調査の設問の問題に由来する。サードセクタ ー調査では、団体の収入源を個人、政府行政、企業、他のサードセクターという大括りの セクター間で比較することを念頭に置いているため、政府からの公的資金収入は国からの 分と自治体からの分を区別せず、一括して設問で尋ねてしまっている21。したがって、本 稿においても収入源の出所の特定をしないまま、議論を進めてしまっている。しかしなが ら、資源依存理論の想定する「制裁」メカニズムを考えるのであれば、「どこから収入を得 ている団体が、どこにアドボカシーしているのか」を問う視点は本来欠かせないはずであ る。これはデータの制約からすぐには解決できない問題であるが、長期的には改善を要す るポイントであろう22。 第2 に、本稿の分析はあくまでクロスセクショナルなものにすぎないため、本質的には 内生性(endogeneity)の問題を解消できていない点である。本稿は、政府への財政的依存 がアドボカシーに与える影響を検証したわけだが、「好影響」説の利益獲得理論を想起すれ ば、アドボカシーを行うことによって政府への財政的依存を深める、という逆の因果の関 21 より細かく見れば、自治体も都道府県レベルと市町村レベルとでは本来は違いがある。 これはアドボカシーの対象として考えた場合でも同様に当てはまる問題である。自治体を 都道府県と市町村に区別せずに、一括して扱っている点も本稿の議論の限界の1 つであろ う。 22 ちなみに、米国の非営利組織を扱った先行研究においても、ほとんどの場合、公的資金 収入の出所が中央政府なのか、地方政府なのかを区別して、公的資金収入の状況を把握し てはいない。米国は連邦制で高度に地方分権的な統治システムであることから、中央政府 からの収入はほとんどないためなのかもしれないが、本質的には出所を分けて考えていく べきであろう。