•

。

研究会優秀論文SFC-SWP95

ふ 仰7

o

。@

f

育報技術革新

t

;

i

金属に何をるたら

L

-

l

とか

7

。

。

渡運秀文

総合政策学部

3

年

周郡岩男研究会

1995$

春学期

。

φ

4

野

慶 磨 義 塾 大 学 湖 南 藤 沢 学 会

情報技術革新は金融に何をもたらしたか?

渡遺秀文

総合政策学部

3

年

199 5

年

7

月

13

日

阿部研究会

199 5

年春学期

│本論文はインターネットにおいても全文アクセス可能であるO URL http://ωωω.sfc.keio.αc.jp/-s93503hωI/okαbe/今:ndex.html (岡部研究会ホームページ)概要

近年の情報処理・通信技術の進歩は、金融取引ひいては金融システム全体に対して 大きな影響を与えてきている。本稿では、金融の中でも銀行業を取り上げる。そして、 ( 1 )これまでにどのような技術革新が銀行業に取り込まれてきたのか、(2 )技術革 新が金融の基本機能にもたらした影響は何なのかを分析し、(3 )このような金融シス テム全体に対する影響をわが国はどのようにとらえていかなければならないのか、と いった点を考察する。 ( 1 )については、日本の銀行業における技術革新(情報システム整備)の歴史的 経緯を分析する。日本における技術革新は、 a)1 9 6 0年代後半の第一次オンライン 化、 b)1 9 7 0年代後半の第二次オンライン化、 c)第三次オンライン化に整理するこ とできる。このような流れのあとにくる、ポスト第三次オンライン化、そして金融新 サービスを展望する。特に後者については、近年さまざまな分野から注目されている インターネットにおける金融サービスについて重点を置き、やや詳細に記述する。 ( 2 )については、金融の技術革新による影響を理論的に分析する。ここでは、そ の影響を三つに整理した上で取り扱う。すなわち、第一に「銀行業務の効率化」に伴 う諸影響、第二に金融新商品開発の進展伴う「銀行機能の分解」ないし「金融仲介機 能における分業体制の高度化」、第三にネットワーク化進展の影響である決済機能の高 度化伴う銀行機能の変化・高度化である。いうまでもなく、これらの現象は独立した 動きではなく、相互作用をして金融の姿を変えてきている。 ( 3 )については、わが国の公的当局または銀行業としての対応の仕方を考察する。 ここでは、戦後日本の金融行政の特徴である護送船団方式による政策は、銀行業が情 報処理産業・通信産業といった性格を強めるなかで、その問題点が一段と大きく露呈 してきたことを説明する。そして今後、日本の金融行政が個別金融機関の安定性だけ を追求するのではなく、金融組織全体としての効率性及びその基礎である競争または 創意工夫を支援する環境作りをも視野に入れた政策運営に転換する必要があることを 述べる。目 次

概 要 i 第1章 は じ め に 2 第 2章日本の金融におけるテクノロジーの進展 4 2.1 概 論 .• • • . . . • • . • • . . . • • • • • • • . . . • • • . • • . . •. 4 2.2 金融の大衆化と第一次オンラインシステム. . . .. 5 2.2.1 第一次オンラインシステム構築の背景 . . . .. 5 2.2.2 第一次オンラインシステムの内容. . . ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ 6 2.3 銀行間ネットワークの萌芽と第二次オンラインシステム. . . ..7

2.3.1 第二次オンラインシステム構築の背景 . . . ..7

2.3.2 第二次オンラインシステムの内容.• . . . ..7

2.4 金融及び通信の自由化と第三次オンラインシステム. . . .. 8 2.4.1 第三次オンラインシステム構築の背景 . . . .. 8 2.4.2 第三次オンラインシステムの内容. . . .. 9 2.5 日銀ネットと決済システム. . . • . . . .. 12 2.6 テクノロジーと金融:今後の展望. . . • . . . .. 13 第 3章インターネットにおける金融新サービスの展開 15 3.1 インタ}ネットの潜在的影響力 . . . .. 15 3.2 インターネットにおける決済サーピスの展開. . . .. 163.2.1 インターネットと資金決済.• . • . . • . . . .• 18 第 4章技術革新の金融に対する影響 理論的アプローチ 22 4.1 銀行業務の効率化と競争力. . . . • . • . . . • . . . •. . .. 22 4.1.1 四つの効率化. . . • . . . • .. 22 4.1.2 マクロ的判断. . . .. 23 4.2 新商品開発と銀行機能の分解について . . . • . . . .. 24 4.2.1 金融仲介機能の構成要素への分解. . . • . . . .. 24 4.2.2 決済機能の構成要素への分解 . " . . .・・・・・・・・・・・・・・ 26 4.3 金融のネットワーク化と決済システムの変化. . . , . . . .. 27 4.3.1 決済ボリュームの拡大" . . " . . . . " ・ 27 4.3.2 グローパル化の進展 . . ~ . . . .. 27 第 5章技術革新と金融システムへの政策的対応のあり方: 安定性と効率性の行 方 28 第 6章今後の研究課題 31

第

1

章

はじめに

近年の情報処理・通信技術の進歩は、金融に対して大きな影響を与えてきている。 本稿では、金融の中でもその中心である銀行業を取り上げる。第二章では、日本の銀 行業においてどのようなテクノロジーの進展(情報システムの整備)が進められてき たのかを分析する。日本の情報システムの整備状況は、導入時期によって第一次 第 三次オンラインシステムに分類することができる。そのそれぞれについて分析すると ともに、ポスト第三次オンラインシステム及ぴテクノロジーの進展に伴う金融新サ} ピスの展開について触れる。第三章では、金融新サーピスの展開の中でも、最近さま ざまな分野から注目されているインターネットにおける金融サーピスの展開について 触れる。二章及び三章では、金融システムに対して、どのようなテクノロジーのイン プットがあったのかを分析すると考えていただきたい。 第四章では、それに対してどのようなテクノロジーのインプットからどのようなア ウトプットが産出されたのかについて触れる。すなわち、テクノロジーの進展が金融 に対してどのような影響を与えたかについてである。さまざまなアウトプットが考え られるが、ここでは「銀行業の効率化」、そして、「銀行機能の分解J

について分析す る。そして、ここで金融情報システムの整備は金融の証券化の誘因の一つであること を説明し、しかし、それが銀行離れに直接は結びつかないいことを導く。 第五章では、そのような影響による金融システムの変化に対して、金融行政はどのような対応をすべきなのかについて触れる。ここでは、日本の金融システム(金融制 度)はこれまで個別金融機関の安定性を目指してきたが、今後は情報システム・テク ノロジ}の発展を最大限活用しながら効率性を目指すべきであることを指摘し、安定 的かつ効率的な金融システムに向けて金融情報システムをどう活かすか、日本の金融 行政の運営のあり方に対して提言を行う。結論として、日本の金融行政が安定性だけ を追求するのではなく、効率性及ぴそこから誘発される競争または創意工夫を支援す る環境作りをも視野に入れた運営を目指すことを提言する。 第六章では、今後の研究課題を扱う。「情報技術革新は金融に何をもたらしたか

?

J

という今回のテーマは、限られた時間で執筆した本論文では充分に取り扱えなかった 部分、または充分な考察ができなかった部分もある。そこで、今回のテーマの研究を 今後も続けたいという筆者の決意も含め今後の研究課題をまとめた。第

2

章

日本の金融におけるテクノ口ジーの進展

オンライン化の発展史とポスト第三次オンライン化の展望

2

.

1

概論

本章では、序論でも述べたように金融システムへのインプット部分について述べて いきたい。どのような情報技術の適用が戦後わが国の金融システムで起こってきたの か、また、今後どのような方向へと向かっているのかについて触れたい。 わが国における金融機関のシステム化は、昭和 30年代までパンチカードシステム や紙テープによる会計処理などの部分的なオフラインシステムで展開されたきた。そ の後、日本経済の好調なパフォーマンスや通信・情報処理分野における技術革新を背景 に、オンラインシステムの時代を迎えることになる。わが国金融の情報システム化は 図lからわかるように「第一次オンラインシステム」、「第二次オンラインシステムj、 「第三次オンラインシステムJ

に分類することができる。 昭和40

年代から始まる第一次オンラインシステムでは、省力化・事務効率化を目 的とした単科目処理のシステム化を行ない、"勘定系のオンライン化"[

4

]

を中心とし たものである。昭和

50

年代の第二次オンラインシステムは、システムによる「機能サーピス強化j を目的に主要勘定の単科目処理から連動処理のシステム化への進歩や銀行間のネット ワ}ク化を行なった。 そして、昭和60

年代からの第三次オンラインシステムでは、(1

)勘定系システ ムの再構築、(2 )対外接続系システムのレベルアップ、(3 )資金証券系システムの 充実、(4 )国際系システムの充実、(5 )事務系システムの充実、(6 )情報系システ ムの充実が図られた。 そして、第三次オンラインシステムがほぼ全機関で稼働を迎えた現在、金融機関等 の一部においては、いわゆるポスト第三次オンラインシステムへの取り組みが開始さ れている。 以上のような流れで、日本の金融情報システムは整備されてきた。以下では、より 詳しく、どのような背景で、どのような情報システムが構築されてきた見ていきたい。2

.

2

金融の大衆化と第一次オンラインシステム

2

.

2

.

1

第一次オンラインシステム構築の背景

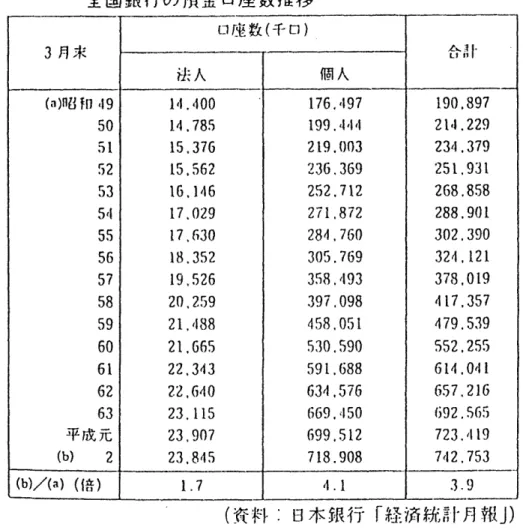

昭和 30年代以降、わが国の金融機関はいわゆる「大衆化1路 線jへと経営の方針 を転換しつつあった。その結果として、増大する顧客・事務量、入手不足といった問 題に直面した。特に、普通預金業務の拡大に対して、いかに対処するかが当面の課題 であった。つまり、普通預金業務はその取引の大部分が営業底カウンターで顧客と直 接行われるため、増大する顧客を背景に迅速かつ正確な処理が可能な情報処理システ ムが求められた。 こうして、昭和40年に一部の都市銀行によるオンラインシステムの稼働開始によ り、金融界は第一次オンラインシステム(以下、「一次オン」と略す)の時代を迎える 1金融の大衆化:国民の金融資産の大幅な蓄積に伴い、金融機関と取り引きする国民の数が増加している。これ は、預金・貸出の両面で顕著である。預金面では、図 2を参照されたい。法人の預金口座数の伸び率に比べて、個 人の伸び率は高いことがわかる。貸出においては、住宅信用・消費者信用の残高が図3からわかるように急激な伸 びを示している。ことになる。

2

.

2

.

2

第一次オンラインシステムの内容

一次オンでは、前節の背景から発生した課題を解決することを目的に整備が進めら れた。「省力化J

r

事務効率化J

(図l

の (1

)を参照)をその目的としてあげることが できる。一次オンの整備状況は大きく3

つに分類することができる。 1. 勘定系のシステム化2

.

本部・営業庖聞のネットワーク化 3. 自動振込・自動振替・CD

による支払等の新サーピスの提供 一次オンは、勘定系を主体に窓口業務の迅速化・簡素化や元授の本部コンピューター への集中による事務量削減等を可能とすることにより、営業庖の事務効率化に大きく 貢献した。また、それまではネットワーク化されていなかった本部・営業庖聞がオン ラインにより結合されることで、同一金融機関内であればいずれの支庖でも預金の出 し入れができるようになった。そして、給与の自動振込、電気やガス等の公共料金の 自動振替、CD

(現金自動支払機)による支払などの、新しいさまざまなサ}ピスを 顧客に提供することが可能となった。 技術面からみるならば、第一次オンでは、端末機および、コンピューターの機能に 制約があり一科目ー取引のオンライン処理が限界であった。そのため、一次オンの特 徴として「単科目処理J

(図lの (1 )を参照)が挙げられる。しかし、それまでのオ フライン取引に比べ、銀行事務の合理化に絶大な効果を発揮していたということがで きる。2

.

3

銀行間ネットワークの萌芽と第二次オンラインシステ

ム

2

.

3

.

1

第二次オンラインシステム構築の背景

一次オンでの問題点としては、先にも挙げたように「単科目処理J

が挙げられる。 つまり、一次オンでは普通預金、定期預金、内国為替といった個々の業務単位のエレ クロニクス化であり、それぞれの業務の連動性がなかった。たとえば、普通預金から 直接送金をするといたことは、科目関の連動処理を必要とするため一次オンでは出来 なかったのである。 昭和 50年代に入ると、コンビューターの性能の向上、ダウンサイジング(小型 化)、低価格化、ディスク装置のメモリ}容量アップなどの情報処理技術を背景として、 一次オンで残された課題に対応することが可能となり、二次オンがスタートした。(図l

の (1

)、(2

)参照)2

.

3

.

2

第二次オンラインシステムの内容

二次オンでは、一次オンでの残された課題であった"科目関の連動処理"を達成す るのみならず、一次オンでの主たる目標である事務効率化と省力化をより進展させた。 この第二次オンでの最大の特徴は、本支庖別に法人・個人の顧客の情報を管理するc

r

F

2

(顧客情報ファイル)を導入したことである。このcrF

により、預金・為替・ 融資などの主要業務の各元帳ファイルの結合が可能となり、主要な科目間での連動処 理が実現することとなった。 また、営業庖ではOTM3

により、窓口出納業務と後方記述事務を一人で行えるよ うになったため、より有効な人員配置が可能となり、生産性向上を図ることができた。 2住所・氏名などの顧客属性や預金・融資などの時系列な取引状況といいた情報を総合的に管理するシステムo 30nline teller's machine:営業庖の窓口・記帳処理を一線完結処理するため、庖頭第一線に設置する機器類の総 称。さらに、普通預金口座と定期預金口座を結合した総合口座が開発されたり、 ATM(現 金自動受払い機)などが新たに導入され、普及されていった。

1

973

年には銀行聞の為替オンラインシステムとして「全国銀行データ通信シス テムJ

(全銀システム)が創設され、全銀システムに参加している金融機関間で銀行間 決済のエレクトロニクス化が進められた。また、銀行間のオンラインCD

の提携もこ の期間に始まった。 このように、「機能サーピス強化」を目的に主要勘定の連動処理のシステム化や銀 行間のネットワーク化が実現された。2

.

4

金融友び通信の自由化と第三次オンラインシステム

2

.

4

.

1

第三次オンラインシステム構築の背景

昭和50年代末の三次オンの構築の背景には、(1 )二次オンの更改時期が近付いた こと、(

2

)金融自由化進展に伴う経営環境の変化や業務分野の拡大があげられる。ま た、(

3

)

通信の自由化や通信・情報処理技術の急速な技術革新も大きな誘因となった。 では次に、金融・通信の自由化と三次オン構築の関係について簡単に触れてみたい。 日本における金融の自由化は、(1) 1982

年の新銀行法の施行、(2) 1984

年 の「日米円・ドル委員会報告書J

および大蔵省「金融の自由化および円の国際化につ いての現状と展望」なとeの提言に沿って進められた。この自由化は、"金利の自由化" と"業務の自由化"に整理することができる。このような自由化を背景に経営環境の変 化や業務分野の拡大が生じた。三次オンでは、このような変化に対応するようなシス テム設計が行なわれた。 通信の自由化は、1971

年から段階的に進められてきた。三次オンとの関連で述 べるならば、1985

年に公衆電気通信法の廃止、電気通信事業法の施行が行なわれ、 電気通信事業が民間に解放されたことが重要であると考えられる。このような通信自 由化は、金融情報システムに次の二つの変化をもたらしたと考えられる[

7

]

。第一に、 当初の金融機関のコンビューターシステムは内部事務の合理化を目的として、営業庖とコンピューターとを専用回線で接続したものであった。そのため、一機関内で閉じ たネットワークを利用していた。しかし、専用回線の共同使用許可により、金融機関 相互接続のネットワーク構築が進展した。第二は、通信自由化により金融機関にも情 報処理業者としての業務を行なえる可能性が出てきており、以下でみるように新しい サーピスを提供する金融機関も登場している。このように、通信の自由化は金融機関 に対し、ネットワークによる業務展開を新たな経営戦略のーっとして位置付けている。

2

.

4

.

2

第三次オンラインシステムの内容

三次オンでは、(1

)勘定系システム(2

)情報系システム(3

)対外接続システム(

4

)資金・証券系システム(5)

国際系システムを中心に整備され、それぞれのシス テムを有機的に結合して体系化することが、全体として目指されている。(図4参照) では、それぞれのシステムを詳しくみてみたい。 勘定系システム 勘定系システムとは、預金・為替などの勘定処理機能を担う、金融機関にとって基 幹的なシステムである。二次オンまでのシステムと比較した場合の改善点としては、 -取引量の増大に対応した処理能力の向上 -顧客情報の情報管理機能の強化 -新商品・サ}ピスに対応できるインフラの構築 などがあげられる。 しかしながら、早期に第三次オンラインシステムを稼働させた機関の多くでは、現 在の金融自由化の急速な進展を充分に予測しきれなかったことや、システム開発が従 来と同様のアーキテクチヤ}に基づくシステム拡充といった側面の強いものであった。 そのため、システムの陳腐化や複雑化、システムの拡張性や柔軟性の低下、維持・運 用コストの増大など多くの課題を抱えるに至っている。情報系システム 情報系システムとは、勘定系以外の各種業務をサポートするために、主としてデー タの加工、分析や管理資料の提供を行なうシステムである。具体的には勘定系など他 のシステムで発生した取引実績に関連する諸デー夕、経費や人事などの銀行内部の各 種デー夕、銀行外からのデータを本部情報系、営業支援・渉外支援システムなどのデー タベースに蓄積し、管理を行なっている。 三次オン構築の主要な目的の一つは、情報系システムの充実であった。その背景に は、金融自由化の進展に伴い、 ・金融機関経営のうえでの収益管理および信用リスクや金利リスクに対するリスク 管理の重要性増大 ・業態聞を含む競争激化のなかでの、他行との差別化を可龍とする営業推進体制充 実の必要性 などがあげられる。 しかし、構築されたシステムの多くは本部にデータベースを持ち、本部からの配信 を主としたシステム構成であったため、金融自由化の進展した現在においては、 ・配信による情報は画一的で営業庖の細かなニーズを満たせない ・営業庖側からは情報を自由に扱えない ・営業底からの情報入力ができず営業庖独自のデータベースとして活用できない など充分に情報システムが活用されていないという問題が発生している。激しく金融 環境が変化している現状では、情報の有効活用こそが大前提であり、そのためには変 化に充分対応できるアーキテクチャーが求められる。 対外接続系システム 対外接続系システムとは、金融機関と外部の金融ネットワーク及び顧客ネットワー クなどとの接続を受け持つシステムである。 2次オンまでの銀行の対外接続系システ

ムにおいては、全銀システムや

CD

提携網といった外部の金融ネットワ}クとの対外 接続にとどまっていたが、三次オンでは、銀行のコンピューターと外部の顧客システ ムや端末機とを結んだ対顧客ネットワ}クが進展している。 対顧客ネットワークによる対外接続系システムの主な例としては、ファームバンキ ング4・ホームバンキング5・銀行P0S

6

などが挙げられる。 資金証券系システム 資金証券系システムとは、資金・証券業務の国内取引に関する業務支援や事務処理、 ディーリング・トレーデイング業務とそれに伴うパックオフィスでの事務処理等を支 援する一連のシステムである。 資金・証券系システムは、資金・証券業務分野の業務規制の緩和とともに段階的に 拡充が図られており、有価証券管理、顧客管理、約定処理、採算管理、リスク管理、資 産運用、相場情報把握などのシステム対応が、大手銀行を中心に進めれてきた。 国際系システム 国際系システムとは、外為、国際資本取引などの国際業務を支援する一連のシステ ムである。国際系システムは従来、海外拠点の事務処理の機械化や海外との通信、決 済に関する事務処理のサポートなどが中心であったが、第三次オンラインでは、 - 海外底や海外現地法人を含んだ国際的なネットワークの構築 - 外為デイ}リングの拡充 - 外貨ALM

の整備に通じる国際情報系システムの構築と活用 4企業のコンピューターと銀行のコンピュ}ターを専用回線で結ぴ、各種の金融取引をオンラインで行なえるよ うにしたサーピス。 5銀行のコンピューターと家庭に設置された端末機を電話回線で結ぶことによって、居ながらにして預金の残高 照会や振込を行うことができるサ}ピスo 6Poin色ofsales system (販売時点情報管理システム)の略。小売庖の端末と本部ホストコンピューターを連結し て、売上、在庫、品揃えなどの一元管理を可能とすることを目的としているoその中で、利用者の銀行口座とも結 んで自動振替による決済までも可能にしたものを、特に銀行POSと呼んでいる。などを主な課題として、大手銀行を中心に整備が進められているO

2

.

5

日銀ネットと決済システム

以上概観してきたのは、主として民間金融機関と非金融部門の決済に関わる部分で あるが、このほかに民間金融機関相互間の決済システムが加わってはじめて一国全体 として完結した決済システムが構成される。後者のシステムは、一国における最終的 な(ファイナリティーのある)決済手段を中央銀行が関与することになる。 日本銀行は、近年における金融取引のデータ通信化や決済ボリュームの拡大などに 対応して、わが国金融組織全体における事務処理の効率化、迅速化をはかり、併せて 決済システムの安定性確保に資することを目的として、日本銀行金融ネットワークシ ステム(略称「日銀ネットJ

)

を構築し、運営している。 日銀ネットは、日本銀行本支庖及び日銀ネット利用金融機関等と日本銀行電算セン ターとの聞をオンライン接続したネットワークシステムである。(図5参照)現在、日 銀ネットの対象となっている業務の概要は以下の通りである。 1.当座預金システム 2.外国為替円決済システム 3.短期国債売買システム 4.国債システム5

.

国債D

V

P

(

D

i

l

i

v

e

r

yV

e

r

s

u

s

P

a

y

m

e

n

t

)

システム 日銀ネットの利用状況は、平成6

年8

月現在、485

の金融機関などに利用されて おり、日本銀行との間で当座預金取引を行なっている金融機関の約半数、外国為替円 決済制度に参加しているすべての銀行、国債取引事務登録先の約4割、国債振替決済 制度直接参加者並びに入札参加者の約8

割が利用している[

2

][

8

]

。2

.

6

テクノロジーと金融:今後の展望

本章の最後として、金融ネットワ}クの今後の進展と、それに伴う諸課題に関して 触れたい。 ここでは、以下の3

点[

1

2

]

について触れたい。 1.ネットワークのオープン化(相互接続) 2.金融ネットワークの分散化、オフライン化 3. セキュリティー対策の充実の必要性 第一の点については、国内だけをとってみても単一金融機関の内部において営業腐 を結んだネットワークから、金融機関相互間のネットワー夕、あるいは顧客とのコン ピユ}ター接続へと拡充を示している。企業では、エレクトロニクス取引の際に、取 引先ごとにネットワークが異なると、多端末現象が生じたり、ネットワーク間をまた ぐ取引の場合、接続の過程で一方のネットワークからの出力書類を元に、他方のネッ トワークの端末に入手による入力が再度必要になるといった不都合が生じている。そ こで、ネットワークのオープン化へのニ}ズが利用者の間で急速に高まっている。 また、E

D

I(

E

l

e

c

t

r

o

n

i

c

D

a

t

a

I

n

t

e

r

c

h

a

n

g

e

:電子データ交換)と呼ばれる企業関の 電子データ交換が広範化しつつある。E

D

I

は、企業関取引において、従来はペーパー ベ}スでやりとりしていたさまざまな情報(決済データを含む)を、広く合意された 標準的な規約に従ってエレクトロニック・ベースで作成して、これをコンピューター 間で交換する仕組みであり、企業はE

D

I

によって受発注データから決済データまでを 取引先や金融機関などと直接やりとりすることが可能となる。E

D

I

はこれまで各業界 に割り振られていた業務や機能の融合化を促し、その再配分につながる可能性が高く、 これに伴いこれまで存在していたネットワーク(業界)聞の垣根が打破され、業界内 だけで通用している独自の経済通念、商慣習の変草が求められることになるであろう。 ネットワークのオープン化、E

D

I

の進展は、金融業内部での業際(たとえば、銀行業 と証券業)の垣根を低くするだけではなく、産業問の役割分担においても、たとえば受発注データの処理は流通業者、資金決済の処理は銀行の業務といった従来の区分を 無意味なものにし、産業のボーダ}を変更あるいは解消する可能性が強い

[

1

2

]

0 第二の点は、コンピュ}ターシステムの現在のトレンドが、分散化・ダウンサイジ ングであることを考えればいうまでもないことである。金融ネットワ}クでも、従来 はメーンフレームの大型コンピューターを用いて集中的に処理していたものが分散化 され、また集中的に管理されていたデ}タベ}スも分散管理されるようになりつつあ る。システムのオフライン化については、 ICカードなどの媒体を使用することによっ て、一定の情報をカ}ドに蓄積し、それを自由に持ち歩き、必要なときに自分が選ん だ場所においてサーピスの提供を受けることが可能となる。 ICカードの場合、(1 )記 憶内容の解読や不正使用の防止が比較的容易である、(2 )預金通帳2、3冊分に相当 する大記憶容量を持つ、(3

)カ}ドの単価も量産化に伴い低下傾向にある、などのた めオフライン処理による決済システムへの応用も期待されている[

1

2

]

。 第三の点については、コンピューターネットワークにより多くのものを託すのであ れば、当然のことであろう。第

3

章

インターネットにおける金融新サービス

の展開

3

.

1

インターネットの潜在的影響力

インターネットとは、「コンピュータネットワ}クのネットワーク」と定義される。 つまり、複数のコンビュータネットワ}クが機種、規模に関わらず、T

C

P

/

I

P

と呼ばれ る技術群によって相互接続された分散型ネットワークの集合体であり、主に学術・研 究分野で利用されている。1995

年6

月現在、全世界で12

万以上のネットワーク (ドメイン)、 600万台以上のホストコンピュータが接続され(図6参照)、利用者数は 推計で5000

万人以上とも言われている。さらに、接続されているコンピュータの 台数、ネットワークの数、通信量のいずれの面でも全世界で月平均10--15%

、つ まり年に200--400%

もの爆発的な成長率を続けている。 l ここで、本論でインターネットを扱うスタンスを明らかにしておきたい。なぜなら、 インターネットに関する研究は非常に幅広い分野からなされている。しかし、あくま で本論では「情報技術革新は金融に何をもたらしたか?J

というテーマにのっとって 論を進めている。ここでは、そのテーマに含まれる範礁からのみ、インターネットを lhttp://www.nw.com/zone/WWW /isoc-pr・9501.はじインターネットソサエティーの調査扱う。 インターネットは時間や空間を越え、組織の壁を貫き、さまざまなパラダ イムを変えてきた。つまりインターネットの本質は、そのテクノロジーの 側面に加えて、テクノロジーが社会と人間に貢献する無限の可能性を秘め ていることにある。インターネットは情報や情報通信、そして人間によって 織り成される巨大なネットワークであり、そこではどのような団体、個人、 あるいはコンピューターでも瞬時に他の団体や個人、そしてコンピユ}ター を発見し低いコストで情報のやりとりを行なうことが可能である。およそ

2

千万人の人間とl

千のプロセス、さらに約200

万のコンピューターが すべて共通の情報空間に存在している。ところが、注目すべきなのは、そ の壮大なる規模よりも実際にこの網の上で何が行なわれているかなのであ る[

9

]

0

筆者は、上記にあるような考えにのっとり、ここでインターネットを扱う。そして、 「この網の上で何が行なわれているかJ

を金融という切口から考えてみたい。金融の中 でも特に、インタ}ネットにおける決済サ}ピスの展開について分析していく。3

.

2

インターネットにおける決済サービスの展開

インターネットにおける決済サーピスについて触れる前に、どのような場面におい てインターネットにおいて決済が必要とされるのか、インターネットにおける決済サー ピスとは何なのかを考えてみたい。 当初におけるインターネットの利用は、A

U

P

(

A

c

c

e

p

t

a

b

l

eU

s

e

P

o

l

i

c

y

)

にのっとり、 学術利用に限られていたが、1980

年代前半から米国ではインターネットの商用利 用が開始された。そして、インタ}ネット上に庖舗に代わる販売チャンネルを構築す ること(インターネット上でのオンラインショッピング)が実用化されている。わが国においても、 CBCB(サイバービジネス・ケースパンク

)

2

の調査によれば、 1995 年に入ってから、インターネット上に庖舗に代わる販売チャンネルを構築する(イン タ}ネット上に出庖する)業者が急増している(図 7参照。図 8 :インターネット上 に出庖している業者のホ}ムページ)。 わが国において、インターネット上でオンラインショッピングを行なう業者の多く は、まず商品情報をWWW(World¥

V

i

d

e

W

e

b

)

上でマルチメディアな情報により、公 開する。消費者は、WWW

上にある商品情報を入手することにより、商品を買うかど うかの選択を行なう。そして、買う選択を行なう場合、その商品をオンラインで、発 注を行なう。発注には、インターネットを用いた発注形態としては、電子メ~-)レによ る発注、 Form入力3による発注などが存在する。 また、ユーザーの決済方法については、 CBCBの調査によると、図9

のようになっ ている。 この分類による 1については、業者側の現金書留の送り先の住所をインターネット において公開しているのみ、 2、 3については口座番号をインターネットにおいて公 開しているのみ、 4については、インターネットは特に関与していない、という意味 でインタ}ネットにおける決済サーピスとは定義しがたい。5

については、カード番 号などのセキュリティー上重要度の高い情報を交換しなければならない。インターネッ トにおけるクレジットカ}ド決済におけるセキュリティ確保の方法として、 CBCBの 調査では、図10

のようになっており、現状では必ずしも十分に安全対策が講じられ ているとはいいがたい。 以下では、このような日本の現状を踏まえた上で、インタ}ネットにおける決済と はどのようなものなのか、また、インタ}ネットにおける決済の研究開発動向、今後 の展望などについて触れていきたい。 2野村総合研究所と慶応義塾大学が共同で設立した研究推進事業組織rccc1 (サイパ一社会基盤推進セン ター)Jの支援を受けているプロジェクトD 3WWWでは、ユーザーが情報を受信するだけではなく、送信する機能もサポートしている。 Form入力とは、 クライアント・プログラム(例えば、 MosaicやNetscapeなど)上でユーザーが情報を入力できる仕組みをさす。3

.

2

.

1

インターネットと資金決済

インターネットの商用利用は、個人ユーザー向けのオンラインショッピングにとど まらず、将来的には企業聞の取り引きにまで及ぶことが予想されており、インターネッ トを利用した"

e

l

e

c

t

r

o

n

i

cCOm

n:L

e

r

C

e

"

の実現が期待されている。しかし、インターネッ トは元来、学術目的で利用されていた経緯もあるため、資金決済を行なうに充分なセ キュリティー対策に欠けているといわれ、個人のショッピングにおいても、クレジ、ツト・ カ}ド番号などの質いものの代金決済に必要な情報は、電話・郵便.FAXなどインター ネット以外の通信手段で行なわれている例も多い(前出の図10

)

。インターネット上の 資金決済方法として現在研究されているものは、(1 )既存の決済手段をインターネッ ト上において安全なかたちで使用する、(2

)インターネット固有の安全な決済手段を 新たに開発する、というこつに分類することができる。 既存の決済手段をインターネット上において安全なかたちで使用する方法 上記のうち(1

)すなわち、「既存の決済手段をインターネット上において安全な かたちで使用するjについては、インターネット上で資金決済を行なう場合、資金決 済に必要な情報のセキュリティーをどう守るかが、最大のポイントとなる。つまり、通 信内容の盗聴、偽造、改ざん、重複利用、正当な通信者へのなりすましなどの不正行 為から、いかに安全性を確保できるかが問題となる。 このようなセキュリティー対策として、S

S

L

(

S

e

c

u

r

eS

o

c

k

e

t

s

L

a

y

e

r

)

4

やSHTTP(Secure

H

y

p

e

r

T

e

x

t

T

r

a

n

s

f

e

r

'

P

r

o

t

o

c

o

l

)

5などが開発されている。 現在、このような技術を開発しているソフトウェア・ベンダーと金融機関が共同で クレジットカード決済の専用ソフトウェアの開発を行なっている。その例を挙げれば、 4http://home.netscape.com/newsref/pr/newsrelease17.htmlを参照。 5詳しくは、 http://www.commerce.net/information/standards/drafts/自http.txtを参照のこと。Bank of America6と NGtscapeCommmication社7

、

vVellsFargoBank8と CyberCash社9、MasterCardInternational1oとOpenMarket社11などである。

これら共同開発の方向をやや具体的にみると、 Bankof AmericaとNetscape Com-munication社の提携内容は、 Bankof Americaが Netscape社のソフトウェア (Netscape N avigater

,

N etsite)を使用し、インターネット上での SSLによる安全でリアルタイムなクレジットカードの認証サーピスを提供するというものである。また、 WellsFargo BankとCyberCash社の提携内容は、独自のインターフエ}スで、ある CyberCashsystem を用いて、クレジット・カード決済を安全に行なう決済サーピスを開始するものであ

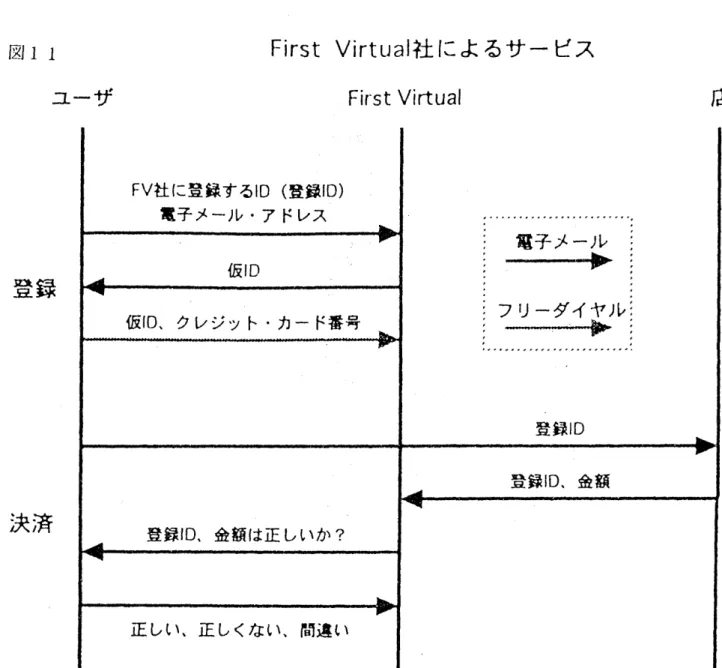

る。そして MasterCardInternationalとOpenMarket杜の共同開発は、 OpenMarket 社の開発した StoreBuilderというソフトウェアを利用したクレジット・カード決済を 提供するものである。 また、以上のような金融機関とソフトウェア・ベンダ}による資金決済用のソフト ウェア開発に対し、 FirstVirtual杜12は、電話や電子メールを用いてユーザーを認証 し、同社が金融機関とのやりとりを代行するという方法を採用している(図

11

参照)。 このケースでは、図11

からも分かる通り、もっとも重要な情報は電話でやりとりし ているため、インターネットでのセキュリティー上のリスクは、回避していることに なる。同社は、「暗号技術などの『難しく、複雑なこと jを避け、クレジット・カ}ド 番号のような機密性の高い情報をインタ}ネット上には流さず、『簡単に決済できるJ

J

ことをセールス・ポイントにしている。 このように、インタ}ネット上で安全性をなんらかの形で確保しつつ資金決済を行 なおうとする動きは今後ますます活発化することになるであろう。 6http:j /www.bofa.com 7http://home.netscape.com 8http:j /welsfago.com 9http://www.cyberca.sh.com lOhttp://www.mastercard.com 11 http://www.openmarket.com 12http://www.fv.com/インターネット固有の安全な決済手段の開発 以上で扱った一連の動きは、既存の決済サーピスを用いる一方、ぞれが使用される 場合の機密性の高い情報をインターネットを使っていかに安全に送信するかというも のである。このケースでは、インタ}ネットの利用は、情報伝達方法の変更に過ぎな い。例えば、クレジット・カード決済における顧客のクレジット・カード番号の場合、 現在は加盟庖設置の専用端末からクレジット・カード会社へ送信されているが、これ をインターネットを通じた通信に置き換えようとしているにすぎない。 これに対し以下で扱う動きは、情報のやりとりや手続きをすべてインターネット上 で行なう、新たな決済の仕組みを開発・研究する動きである。これらの新たな決済手

段は、 "electricmoney"

,

"

electoric cash",

"

digital cash"などと呼ばれている。こ れらの moneyや cashの特徴を挙げるならば、 1.物質(紙幣、コイン)ではなく、デジタル化された貨幣の情報をネットワークそ の他で伝達する、 2.クレジット取引のような事後的な決済ではなく、「売り/買い」の当事者間でリ アルタイムに資金(決済情報)が移動する、 3. その実現には、暗号技術の活用が不可欠である、 などである[

1

0

]

0

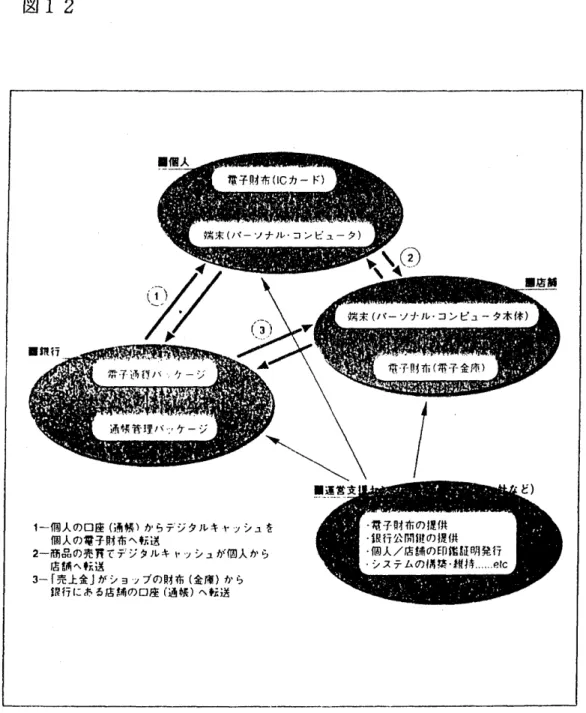

デジタル・キャッシュによる現金の流れを単純化して示すと、図12

のようになる。 これらのデジタル・キャッシュには、大きく分けて二つのアプローチがある。一つ は現金指向アプロ}チとも呼べるもので、電子マネーとして受け渡されるデータそれ 自体に価値を持たせるようにするアプローチである。もう一つは、電子マネーとして 受け渡されるデータ自体としては価値を持たず、そのデータの受け取りでは、そのデ} タを使って事後的に価値を受けとる(実現する)仕組みである。これは、クレジット・ カードの仕組みに類似したものであるので、クレジット・カード類似アプローチと呼 ぶことができる[

1

1

]

。次に、この二つのアプローチをやや詳細にみよう。まず前者は、電子マネーの移転をもって支払人と受取人との間で決済が完了する (図

13

参照)。このためには、現金のように電子マネー自体が価値を持つ必要がある (換言すると、当事者間で価値を認め合う必要がある)。この場合問題としては、一定 の価値を持つ電子マネ}は、例えばコンピューターの中にデータとして蓄えられるわ けであるが、これを一度コピーしてしまえば、価値が二倍に増えてしまうことが挙げ られる。(このコピーした電子マネーを使用することを「二重使用」と呼ぶ。)電子マ ネ}の場合、デジタル情報であるため完全なコピーを作ることが簡単にできてしまう だけに、現金指向アプローチでは二重使用の防止が重要である。このような問題に技 術的に対応した電子マネーは、D

i

g

i

C

a

s

h

社のe

c

a

s

h

13詳しくは、 14などが有名である(

e

c

a

s

h

のホームペ}ジは図15

のとおり)。 後者は、電子マネーは支払人の(債務履行の)正当性を証明する「証明書J

として 機能し、発行者が電子マネーの内容を確認した上で、支払人から受取人への預金口座の 振替などを行なうという手続きを取っている(図14

参照)。この方式の例としては、N

e

t

B

i

1

1

15プロジェクトやNe

t

C

h

e

q

u

e

16などが挙げられる。 さて、このような電子マネーが経済システムにどのような影響を及ぼすのであろう か。「発行主体が誰になるのかJ

、「金融秩序にどのような影響を及ぼすのかj、「通貨の 安全性/信頼性をどのように確保するのかj、「国家の通貨発行権や徴税権はどうなる のかjなど[

1

0

]

は今後の課題として考えなければならない重要な問題であろう。 13http://wWw.digicash.com 14http://www.digicash.com/ecash/ecash-home.ht凶を参照。 15http://www.i凶.cmu.edゆ etbill 16http://nii・server.isi.edu/info/NetCheque第

4

章

技術革新の金融に対する影響

理論的

ア フ ロ ー チ

本章では、前章で扱った「金融に対してどのような技術が適用されているか」を踏 まえながら、情報システムの整備が金融へどのような影響を与えたのかを理論的に考 察してみたい。技術革新の影響といってもさまざまなものが考えられるが、ここでは 「効率化J

、「銀行機能の分解」という問題を考察する。4

.

1

銀行業務の効率化と競争力

前章でも述べたが、情報システムの整備によってさまざまな効率化が生じることが わかる。このことは、銀行業に限らずどの産業についてもいうことができるが、ここ では、特に銀行業特有の効率化について考えることにする。4

.

1

.

1

四つの効率化

まず、'銀行業における四つの効率化[

6

]

を切口に、情報システム整備による銀行業 の効率化について考えてみたい。 四つの効率化とは、(1

)資金獲得効率(2

)資金変換効率(3

)資金還流効率(4

)

資金決済効率、それぞれの効率が上昇することである(図

16

参照)。 ( 1 )資金獲得効率とは、銀行が預金市場で黒字主体の余剰資金を銀行へと効率的 に集める、その効率性である。例えばA T MやC Dなどの勘定系システムの導入によ り、資金獲得の効率を上げたり、情報系システムにより事務処理の効率を上げたり、よ り効果的な預金商品の開発により預金獲得の機会を増やすなどが、効率上昇のパターン である。と守のパタ}ンにおいても、情報処理・通信技術の進歩が大きく貢献している。(

2

)資金変換効率とは、預金市場で一度銀行に入った資金を、いかに資金需要へ とつなげるか、その資金の変換の効率のことである。これは、情報システムの整備に より、本支庖関での勘定の移転が容易になり、資金の回転率が上ることによってもた らされる。(

3

)資金還流効率とは、貸出市場で貸し出された資金が、いずれ預金となって預 金市場に循環してきて、いずれ自行に返ってくることである。つまり、銀行外に資金 が滞留している時間を短くすることにより、銀行での資金の回転率が上がる効率であ る。例えば、給与自動振込サーピスを考えると、社員としては会社からお金が自分の 懐に入ったと考えるが、銀行側ではただ単に資金が口座間移動しただけであり、銀行 にとっての預金総額には変化はない。つまり、銀行にとっては自由に動かせる資金量 はこの場合、変わっていないのである。現金によって給与支払がなされる場合には期 待できないこうした効果は、もちろん勘定系のオンライン化の進展により可能となっ たものである。(

4

)資金決済効率とは、決済のスピードアップにより、資金の回転率が上がるこ とである。これは、決済のオンライン化によって、資金移動の時間を短縮することに よって、資金の循環効率を上げることである。4

.

1

.

2

マクロ的判断

以上のような効率化の結果として、金融システムの効率化がもたらされると考えら れる。そして金融が全体として効率化すれば、経済全体の効率化がもたらされると考 えられる。このような経済全体の効率化は、結果として、実質所得の向上に寄与すると考えられる

[

1

]

。4

.

2

新商品開発と銀行機能の分解について

技術革新の金融へ与える影響として、銀行業務の効率化だけではなく、銀行のあり かた自体の変革をせまる「銀行機能の分解jという点も指摘されている[

2

}

,

[

3

]

。金融を 機能的な側面から考えるならば、図17

のように分類することができる。その中でも、 銀行機能と呼ばれるものは、金融仲介機能と決済機能である。そのような銀行機能が、 情報システム整備により分解されてくるというのが、「銀行機能の分解J

である。 従来、借り手に資金を提供するという与信機能と要求払預金に代表される預金通貨 による資金決済機能を同時に営んでいる金融仲介機関が銀行であり、銀行は与信機能 と決済機能を同時に行なうことにより、範囲の経済(economie.s0

1

scope)を享受できる と考えられてきた。しかし、金融自由化や情報システムの整備により、情報伝達・処 理コストの飛躍的な低下が達成されたことにより、こうした銀行の捉え方は再考され るに至った戸/。 以下では、金融仲介機能と決済機能の分解に整理し、それぞ、れの機能の分解につい て触れたい。4

.

2

.

1

金融仲介機能の構成要素への分解

金融仲介機能は、(1

)銀行が短期の間接証券{預金証書ノを発行することにより、 預金というかたちで資金を調達し、その資金をもって本源的証券として貸出資金を取 得することによって変換するという資金変換機能と(2

)借り手に資金を提供すると いう与信機能に分解することができる。ところが、この両者の機能は一つの組織によっ て結合的に提供されなければならない類のものではない。 たとえば、小口の預金集めに専念し、調達資金を主に国債購入や金融市場に放出す る形で運用している銀行は、(1 )の機能に特化しており、運用資金をもっぱら市場性 資金に頼っている銀行は、(2

)の機能に特化している。また、変換機能を営んでいるのは、銀行だけではなく、例えば、保険会社も、銀行のそれとは異なった形で変換機 能を行なっている伊/。 金融情報システムの対外接続系システムが整備されている現在、先の例のように得 意分野の違う銀行同志や銀行と他の金融機関との分業体制を組む方が、適切な金融仲 介機能が提供できる可能性が高まっていると考えられる。 与信機能の分解 次に、情報技術革新は(

2

)の与信機能をさらに細かく構成要素へ分解する要因と なる。すなわち、与信機能の分解とは、 1.借り手の信用度の事前的審査 2.借り手の行動に対する事後的な監視 3.信用リスクの負担4

.

元利金の回収等の資産管理 5. (狭義の)資金提供 という各構成要素に分解することができるということである向。特に、 l、2は情報 生産機能と呼ばれる。これまでは、これらの構成要素を一体化して一つの組織が扱っ てきた。 しかし、最近では、個々の投資プロジェクトや貸付債権に対するリスク評価自体を 他の資産と切り離したうえで売買するという業務の運営方法も可能となりつつある。つ まり、銀行は個々の貸付に付随する各種のリスクをひとまとめに預金という金融商品 を通じて情報生産機能を販売していたが、そのひとまとめにした各種のリスクを分割 し、それぞれのリスクを別々に販売することが可能となったのである。このことは、近 年の米国における資産売却 (assetsαles)の動きにより明確であろう。 資産売却 α(ssetsales)はそれ自体で大きなテ}マであるため、ここではあまり深 く立ち入らないが、資産売却の動きが金融へ与える影響として、金融の証券化f

セキユリタイゼーション

j

を誘発することがあげられる[

2

}

。しかし、資産売却の動きはいわ ゆる「銀行離れjを招くと短絡的に判断できるものではなく、f

<

金融仲介業者・機関 の問の新たなネットワ}ク的結ぴ付きの形成を通じて)金融仲介機能の提供をめぐる 分業体制の高度化J

[

3

}

がはかられつつあると判断すべきであろう。 以上の動きは、近年における情報処理・通信技術の発展に伴い、個々の貸付債権ご とに評価されたリスクとリターンが別々に存在する金融商品に組み替えて提供するこ とによっても、採算がとれるようになったことにより可能となった。つまり、分業化に 伴う相互調整のためには、大量の事務処理が可能でなければならないが、情報技術革 新により、大量の事務処理が迅速かっ低コストで行なえるようになったのである[

2

}

0

4

.

2

.

2

決済機能の構成要素への分解

決済機能については、その構成要素に分解するならば、 1.決済関連データの交換・処理などのデータ交換(クリアリング) 2.資金の受渡し(セトルメント) 3.決済機能遂行に見合う安全資産の保有 の3

つである[

3

}

。 この中でも、 lについては銀行以外の業者でもその業務を行なうことについて制限 はなく、わが国においても VAN業者など銀行以外の企業による参入が増加している。 従来では、1--3

までがひとまとめに銀行が行なうこととして考えられていたが、情 報処理・通信技術の進歩を背景にデータ交換が他の業者で行なわれ、交換尻のみが銀 行に持ち込まれるといった自体もすでに生じている。ここでも、銀行機能の分解が生 じている。4

.

3

金融のネットワーク化と決済システムの変化

4

.

3

.

1

決済ボリュームの拡大

エレクトロニクス化が進展している決済システムの現状をみた場合、第一の特徴と して挙げられるのは、決済ボリュームの急速な拡大である。もちろん、決済取引が経済 活動の拡大にともなって増大するのは当然のことであるが、わが国の代表的な民間決 済システムである手形交換制度、全銀システム、外為円決済制度の三つについて、そ の決済の合計を名目 GNPと対比していみると、1900

年代初から長期に渡って比較 的安定的に推移していたが、80

年代後半以降、顕著な伸びを示している。ちなみに、 この3

つの決済システムの決済金額の総額は、わが国の名目 GNPに対して約25

倍に も達する(図18参照)μ2}

。4

.

3

.

2

グローバル化の進展

わが国所在銀行と海外の銀行との間での決済の件数や金額が増加してきている。国 際的な決済のための通信手段である SWIFTにおけるわが国所在銀行の通信件数をみ ると、近年急速な増加を示している。また、外為売買取引に伴う決済も増加してきて いる。さらに、海外の決済システムにおけるわが国金融機関のウェイトも高まってい るρ

2

]

。

第

5

章

技術革新と金融システムへの政策的対応

のあり方: 安定性と効率性の行方

以上で述べてきたように、情報システムの整備は銀行業に大きな影響を与えてきた。 情報処理・通信技術の革新は、銀行業の効率化をはかるだけではなく、銀行業務のあ り方を再考させるようなダイナミックな変化を、世界規模で進行させているのである。 しかし、日本における情報システムによる銀行のあり方を変えるような変化は諸外国 に比べて立ち後れているといわれ、その原因は日本に金融行政のあり方に起因してい ると考えられる。 これまで、日本で実施されてきた金融行政の特徴は、「護送船団方式j と呼ばれて いる。これは、戦後日本の金融行政が最も効率が悪い銀行であっても生き残れるよう な環境を与えてきたことから、名付けられた。つまり、弱い銀行を守るために金利規 制・業務分野規制などの競争制限的措置を行なってきたのである。こうした護送船団 方式は、金融システムの安定性を維持し、信用秩序の維持をはかるという政策上の目 的は最近まで達成できたものの、そのデメリットが金融自由化時代の現在、次第に顕 著になってきた。 そのデメリットは、1

.

競争制限に伴う資金配分の非効率化2.経営責任の不明確化 3.効率の良い銀行が確保できたはずの超過利益の損失(規制レントの存在)

4

.

護送船団方式による日本の銀行のイノベーション能力の剥奪 が挙げられる[

3

}

0 1

については、金融自由化時代の現在においては、重要なポイント であろう。 2については、最近の一連の「東京共同銀行」の問題でも明らかになったよ うに、銀行と公的当局間のみで、責任問題が解決されているように見え、非常に透明 性が低いものである。また、3

についても時代に適していないのは明らかである。そ して、本稿の観点からは特に4が密接に関わってくる。この点を詳しく述べたい。 黒田ρ

/

は技術革新の発生の条件として、 1.技術革新の手段となる技術の存在 2.技術の適用が制度的に禁じられてないこと 3.技術革新の主体におけるインセンテイプの存在 の三つを挙げている。 日本においては、仮に 1については条件が満たされていたとしても、 2については、 先に挙げた業務分野の規制jに代表される金融規制の存在、そして、最近は徐々に緩和さ れているものの今だに厳しいともいわれる通信規制の存在によって、条件が満たされ るとは言えない。また、銀行に対して競争制限的な措置が取られている日本では、3

についてもその程度は低いと考えられる。 このようなことを踏まえた上で、池尾/宅/の「護送船団方式による日本の銀行のイ ノベーション能力の剥奪」という点に立ち帰るならば、このことは充分うなずくこと ができる。そして、このことは銀行業を活発な産業とする上で、解決しなければなら ない重要な点である。 ここで考えられなければならないのは、「効率性J

と「安定性jの関係である。日本 の金融制度をみると、「安定性jを得るために「効率性」を捨てているような印象を与える。安定性を高める要因が制度とするならば、効率性を高める要因はテクノロジー

である。 21世紀に向けて、高度経済成長を達成し、成熟した金融制度を持つ日本に とって、安定性だけを選択する公共政策の必要性は低まるであろう。効率性を達成し、

競争と創意工夫を支援する制度を

21

世紀に向けて公的当局、銀行業界ともに努力し、 構築すべきであろう。第

6

章

今後の研究課題

本稿では、日本の情報システムがどのようなプロセスを経て発展してきたか、そし てインターネットの発達に伴い金融業はどのように変化する可能性がでできているか、 といった記述にカを入れた。この結果、電子マネーも持っさまざまなインプリケーショ ンも論点の指摘f

第3

章3

・2

・1

)

にとどまった。また、(1

)日本の金融情報システ ムの国際的な位置付け、(2 )効率化の計量的分析や指標の開発、(3 )銀行業の今後 の基調となると思われる/巧「資産売却jと情報技術草新の関連に対する立ちいった考 察、などの問題について分析することもできなかった。これらは、今後の課題として ますます研究に励みたい。 以上Bibliography

[

1

}

黒田厳「金融技術草新J

,館龍一郎他『日本の金融I

新しい見方j第4

章 東京大 学出版会198 7

年 向日本銀行金融研究所「金融のエレクトロニクス化の進展と銀行の将来像J

,r

新版 わが国の金融制度j第3

章 日本銀行金融研究所199

5

年[

3

}

池尾和人「技術革新とネットワ}ク産業:銀行業の場合J

,林敏彦他f

文明として のネットワークj第3章 NTT出版 1994

年μ

j

経済企画庁総合計画局編 「情報化する金融システムj 大蔵省印刷局199

2年[

5

}

金融情報システムセンター編 「図説金融情報システムj 東洋経済新報社 l992

年[

6

J

伊丹敬之+伊丹研究室「変わる技術、高まる生産性:技術革新と付加価値J

,r

日 本の銀行業 ほんとうに発展したのかj第5章 NTT出版 1993

年[

7

}

金融情報システムセンター編 「金融情報システム白書平成4

年度版J

財経詳 報社[

8

J

金融情報システムセンター編 「金融情報システム白書平成7年度版j 財経詳 報社[

9

}

村井純「インターネットコミュニティーJ

WIDE Project編村井純・吉村伸監修f

インターネット参加の手引1995

年度版j第一章共立出版ρ

O

J

渡辺保史『デジタルキャッシュから「超流通」経済へj,InterCommunication No.13 Summer 1995,

NTT出版ρ1}

日本銀行金融研究所研究資料「インターネットにおける決済サーピスの研究開発 動向J

,

1995

年6

月ρ

2

}

石崎隆「ネットワ}クとしての金融業J

南部鶴彦等『ネットワーク産業の展望j 第6

章,日本論評社, 19

9

4

年 [13J池尾和人他「ゼミナール現代の銀行j東洋経済新報社1

993

年ρ

4

}

Internet Society,

http://ωωω.nω. com/ zone/WWW /isoc-pr・9501.txt.ρ5}

CCCI(Cyber BusinessC

α,sebαnk),

http://www.ccci.or必/.

ρ

6

}

Bαnk of Americα,

http:/,

/

ωωω.bofiα.com/ .ρ7}

Netscαpe Communicationネ土,

http://home.netscα,pe.com/ .ρ

8J WellsFcαrgo Bαnk,

http:/,

/

ωelsfago. com/ .ρ9}

CyberCαshネ土,

http://ωωω.cybercαsh.com/.l

μ

辺0可~ Mα,ωsteωα T吋'dIntおernαωtiωtωonal,ht~命;P:,ゲ//側uω飢i仏J1人 川 .[

2

1

}

OpenM

.

αrket社.http://www.openmarket.com/.[22J First Virtuαl社

,

http://ωωω.

f

v.com/.[23}DigiCαshネ土

,

http://ωωω.digicωh.com/.[24J NetBillプロジェクト ,http://ωωω.ini.cmu.edu/netbill/.