平成30年度修士論文

プリペイメント率と金利の長期的な変動特性を考慮した RMBS のリスク計測モデル

首都大学東京大学院 社会科学研究科 経営学専攻(ファイナンスプログラム: MF)

学修番号 17877273 宮崎 段 指導教員 室町 幸雄 教授

2019年1月

要旨

本研究では,観測データを価格付けに反映させることが可能なRMBSの将来価値ベースの リスク計測モデルを提案する. 通常の市場リスク評価モデルではリスクホライズンが最長 でも10日間程度と短いため,観測確率Pとリスク中立確率Qを区別しないことが多い. し

かし, RMBSの満期は30年超と長期になるため,将来価値ベースでのリスク評価を行う場

合には両方の確率測度を用いた議論が必要である. また,近年では市場で負の金利が見られ ることから,そのような環境にも対応可能かつRMBSのデータ特性を考慮できる適切なモ デル化も必要である. 本研究ではプリペイメント率を金利依存性とプリペイメント率が持 つ独自の期間構造という2つの要素で表現し,現在の金利期間構造と整合的になるQG++

モデルを用いた精度の高いRMBS価格の近似式を使用する. この価格付けモデルを用い ることで計算時間の大幅な短縮化やRMBSの顕著な特徴であるネガティブ・コンベキシ ティが表現可能となり,プリペイメント率のデータ特性を直接価格付けに反映することが できる. 本研究では提案したリスク計測モデルを用いてRMBS単体およびRMBSポート フォリオの数値例を示した. RMBSは通常の債券と同様に扱うことは望ましくないことは 定性的に指摘されてきたが,数値例からRMBSの特性であるプリペイメントの有無や,プ リペイメント率の金利依存性の程度によって将来価値やリスク量が異なることを示した.

目 次

1 はじめに 3

2 RMBSの無裁定価格の算出とKKMモデル 6

2.1 金利過程と割引債価格: Quadratic Gaussian++モデル . . . . 6

2.2 プリペイメント率過程: KKMモデル . . . . 11

2.3 RMBSのキャッシュフローと無裁定価格 . . . . 15

2.4 RMBS価格の解析的近似 . . . . 16

3 リスク計測モデル 19 3.1 将来価値ベースのリスク計測. . . . 19

3.2 リスク尺度(VaR, ES) . . . . 20

3.3 モンテカルロシミュレーションと将来時点での価格評価 . . . . 22

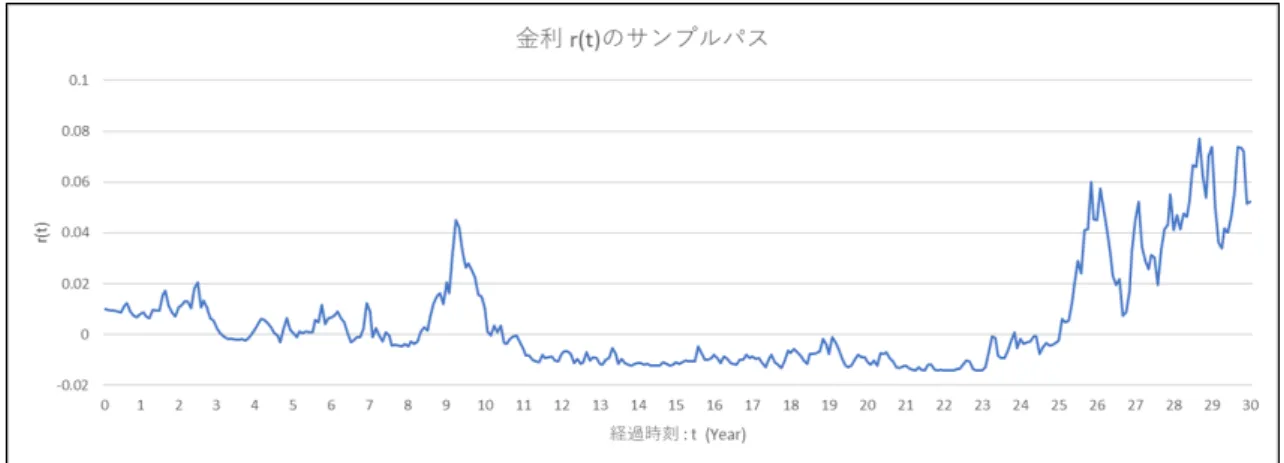

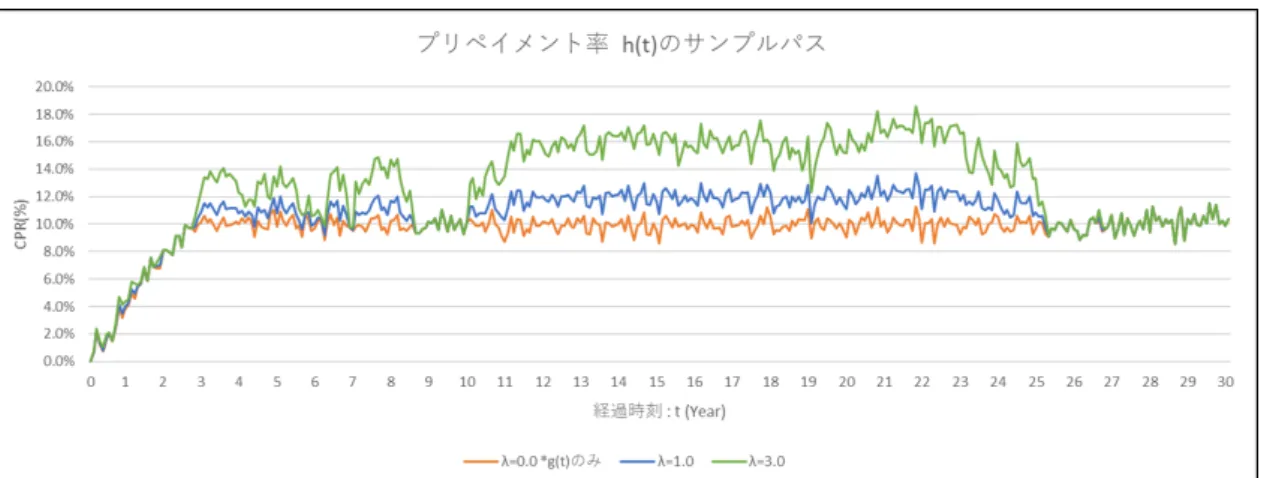

4 数値例 25 4.1 金利,プリペイメント率,生存率 . . . . 25

4.2 ネガティブ・コンベキシティ. . . . 27

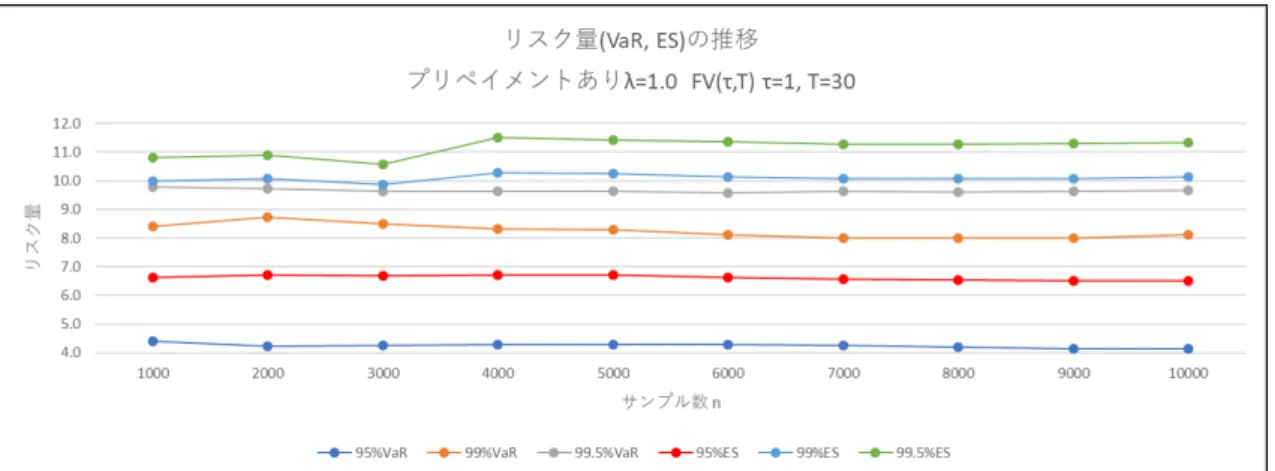

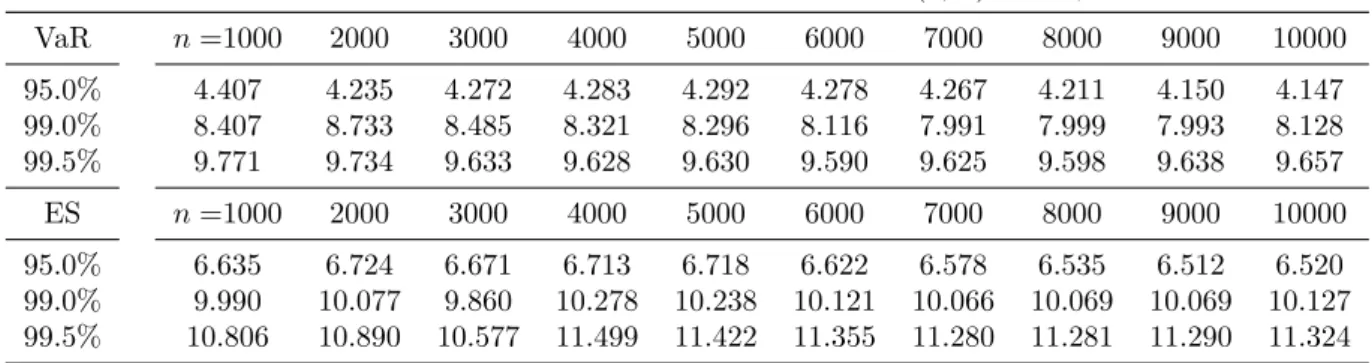

4.3 サンプル数によるリスク推定量の変化. . . . 28

4.4 リスク評価におけるプリペイメントの効果 . . . . 30

4.5 リスク評価における金利感応度λの効果 . . . . 34

4.6 RMBSポートフォリオ . . . . 37

5 おわりに 42

Appendix A. QG++モデルにおけるフロアレット価格 43

1. はじめに

金融商品の中には金利に応じてキャッシュフローが大きく影響を受ける金利感応型資産 があり,その典型例の1つとしてRMBS*1が挙げられる. RMBSとは住宅ローン債権から 構成されるポートフォリオを裏付け資産として発行される証券化商品で, ABS(資産担保 証券)の一種である. 世界金融危機以降, 国内外ともに証券化商品市場は低迷してきたが, 最近では復活の兆しが見え始めている. 日本証券業協会・全国銀行協会(2018)[17]による と, 国内のRMBS発行額はここ数年安定的に推移しており, 2018年度上半期には国内証 券化商品発行額の約61%を占め,その80%は住宅金融支援機構が発行する債券であった. RMBSに対する信頼は厚く,住宅金融支援機構債券や住宅金融公庫債券は国内格付け機関 からAAAの評価を得ており, RMBSは金融機関にとって長期投資の一端を担う金融商品 となっている.

RMBSには国債や社債などの通常の債券とは異なり,借入者判断により期限前にローン を返済するプリペイメント(期限前償還)や借入者のデフォルト(債務不履行)という不確 定要因が存在し, 期待していた将来のキャッシュフローが得られなくなるリスクを持って いる. また, その発生比率は市場金利といった経済環境の影響を強く受けるため, 通常の 債券と同様に扱うことは望ましくないと考えられている. これは価格評価においても同様 で,通常の債券価格は市場金利に対して凸型のカーブを描く現象はコンベキシティとして 知られているが, RMBSの価格曲線は凹型のカーブを描くことが知られている. この現象 はネガティブ・コンベキシティと呼ばれている(後述の図1参照). 山嵜(2005)[20]による

と, RMBSのネガティブ・コンベキシティはローン借入者のプリペイメント行動により説

明できる. 金利下落時は住宅ローンの貸付金利が下がり, 借換えによるプリペイメントが 増加するため通常の債券ほどRMBS価格は上昇せず金利に対して凹型のカーブが現れる. 一方,金利上昇時にはプリペイメントによるインセンティブは低下するため, RMBS価格 は通常の債券価格と同様にふるまう. 本研究では,上記のようなRMBSの商品特性を反映 したリスク計測モデルを提案する. ここで提案するモデルは,将来時点におけるRMBSの 価格分布からリスク計測を行う将来価値ベースのリスク評価モデルである.

これまでRMBSに関して行われてきた多くの学術的・実務的な研究は, ( i )プリペイメン ト率のデータ分析およびモデル化*2, (ii)プリペイメントリスク(およびデフォルトリスク) を考慮したRMBSの価格付けおよびリスク評価に分類することができる. この分野の先駆 けとなるCollin-Dufresne and Harding(1999)[17]は,短期金利にVasicekモデルを仮定し, プリペイメント率を短期金利の一次関数で表現して連続的な元利金払いを行うRMBSの 解析的な価格を導出した. Kolbe(2007)[10]はプリペイメント率をCIR過程に従う金利の 一次関数で表現した上で, 金利にキャップとフロアーを設けたモデルを考案し, RMBS価 格の近似式を導出した. 山嵜(2005)[20]は様々なプリペイメント率モデルによるRMBSの 価格付けについてまとめ,特にプリペイメント率の独自な期間構造と金利依存性の両方に 着目したモデルについて広く言及している. 図2は住宅金融支援機構(2018)[15]が開示し

*1RMBS : Residential Mortgage Backed Securitiesの略称. 住宅ローン債権担保証券.

*2主に観測データに基づくプリペイメント率モデルがいくつか提案されており, 実務ではPublic Securi- ties Association(PSA) Standard Prepaymentモデル(以降PSAモデル)やその日本版であるPrepayment Standart Japan(PSJ)モデル(例として日本証券業協会(2006)[16]を参照)のように,プリペイメント率を経 過期間の確定的な関数(具体的には区分的一次関数)で与える単純なモデルが有名である.

ているデータに関してCPR*3を計算し,経過月数(WALA*4)に対してプロットしたもので ある. 実際のプリペイメント率データをみると,金利が低くなるほどプリペイメント率が 上昇する傾向は認められるものの,一次関数で表現できるほど単純ではなく時期による変 動も大きい. さらに日本はここ10年近く低金利状態が続き,様々な環境下でのデータが豊 富に得られていないことから,プリペイメントの金利依存性をどのような関数で表現する のが適切かは必ずしも明確ではない. さらに, RMBSのリスク評価に関する論文はあまり なく,特に時価ベースの評価について述べた研究論文はKijima et al.(2014)[8]しか筆者は 知らない.

図1: ネガティブ・コンベキシティの概要図

図2: 経過月数に対するCPR(期限前償還率)

*3CPR : Conditional Prepayment Rateの略称. 月次プリペイメント率(Simple Monthly Mortality)を 年率換算したもので期限前償還率とも呼ばれる. 以降ではプリペイメント率とする

*4WALA : Weighted Average Loan Ageの略称. 住宅ローン債権プールの加重平均経過月数.

本研究は(ii)の解析解を用いたRMBSの価格付けに関する研究成果をもとに, RMBS の将来価値ベースのリスク評価を行う. 近年では市場で負の金利が見られることから,そ のような環境にも対応可能かつRMBSのデータ特性を考慮できる適切な金利とプリペイ メント率のモデル化を行う.

本研究では, Kijima and Muromachi(2000)[7]のフレームワークをもとに黄ら(2017)[13]

のモデルを適用することで,観測データを価格付けに反映させることができるRMBSの将 来価値ベースのリスク計測モデルを提案する. 黄ら(2017)[13]のモデルでは, プリペイメ ント率を金利依存性とプリペイメント率が持つ独自の期間構造という2つの要素で表現し, 現在の金利期間構造と整合的になるQuadratic Gaussian++(QG++)モデルを用いた精度 の高いRMBS価格式の近似式を用いている. 以降ではこれをKKMモデルと呼ぶ. KKM モデルは計算時間の大幅な短縮化やRMBSの顕著な特徴であったネガティブ・コンベキ シティの表現に成功しているので, KKMモデルを用いればプリペイメント率のデータ特 性を直接価格付けに反映することができる.

一方,将来価値ベースでのリスク評価の理論では,観測確率Pとリスク中立確率Q(など の価格付けのための確率)の両方を用いた議論が必要である. しかし, 通常の市場リスク 評価モデルではリスクホライズン(リスク計測期間の最終時点)が最長でも10日間程度と 短いため, 観測確率Pとリスク中立確率Qを区別しないことが多い. RMBSのリスク評 価の場合には, RMBSの満期が30年超と長期であることや,長期的な投資運用目的で購入 されることなどから, 一般的な市場リスクのホライズン(1日あるいは10日間)よりはる かに長い1年先といった長期的な視点でのリスク評価も求められると考えられる. そのた め, Kijima and Muromachi(2000)[7]が指摘したように, RMBSのリスク評価をする場合 には理論通りに観測確率Pとリスク中立確率Qを区別して両方の確率測度を用いる必要 がある.

先行研究であるKijima et al.(2014)は金利モデルにQuadratic Gaussian(QG)モデル, プリペイメント率にCox比例ハザードモデルを用いて低金利環境下におけるモーゲージ ローンポートフォリオのリスク評価を行うシミュレーションモデルを提案している. しか し,彼らの主眼点はポートフォリオに内在する金利リスクの重要性の指摘と低金利環境下 におけるQGモデルの有用性の主張であり, RMBSの価格評価の詳細には深入りしておら

ず, RMBSの価格付けにプリペイメント率の期間構造データを反映させるなどといった考

慮はされていない. 一方, 本研究では観測データの特性を明確に価格に反映できるKKM モデルを使用している点がKijimaら(2014)[8]との顕著な相違点である.

本研究では提案したリスク計測モデルを用いてRMBS単体およびRMBSポートフォリ オの数値例を示した. RMBSは通常の債券と同様に扱うことは望ましくないことは定性的 に指摘されてきたが,数値例からRMBSの特性であるプリペイメントの有無によって将来 価値やリスク量が異なることが示された. また,プリペイメント率の金利依存性の程度に より将来価値もリスク量も変化することが分かった.

本論の構成は以下である. 続く2章と3章で本研究で提案するRMBSのリスク評価モ デルの全体像を説明する. うち, 2章ではリスク計測モデルの基礎となる確率過程とそれ らを用いたRMBSのプライシングについて説明し, 3章では将来価値ベースで行うRMBS のリスク評価について説明する. 4章では架空のRMBSを用いたリスク評価の数値例を示 し, 5節でまとめる.

2. RMBS の無裁定価格の算出と KKM モデル

本章では,提案するRMBSのリスク計測モデルの基礎となる確率過程と,それらを用い たRMBSの価格付けについて,先行研究をもとに説明する. 以下では時刻をt, 現在時刻 をt= 0で表し,フィルター付き確率空間(Ω,F,(Ft)t≥0, P)を考える. F = (Ft)t≥0はモ デルに与えられた確率的構造から生成されるフィルトレーションである. また, RMBSの 満期をT, 十分先の時刻T∗(0≤t≤T ≤T∗)まで観測確率Pと同値なリスク中立確率Q がただ一つ存在すると仮定する. Kijima and Muromachi(2000)[7]より, 将来価値ベース でのリスク計測では,観測確率Pと価格付けのためのリスク中立確率Qの両方を使用する 必要があるため,ここでは確率測度Pとリスク中立確率Qのそれぞれの下での確率過程の 測度変換について説明する. 確率測度と測度変換に関する議論はKijima et al.(2014)[8]に 基づき,価格付けに関しては黄ら(2017)[13]のKKMモデルを参考にしている.

また,一般的なRMBSには( i )裏付け資産となる住宅ローン債務者のデフォルトや(ii)

何らかの理由*5によるRMBS自体のデフォルトという2つのデフォルトリスクが存在す る. しかし,本研究では住宅金融支援機構が発行している機構債や公庫債をモデルにして いるため,これらのデフォルトリスクは捨象する*6.

2.1. 金利過程と割引債価格 : Quadratic Gaussian++モデル

ここでは短期金利過程として, Quadratic Gaussian++モデルを考える. 観測確率Pの 下で時刻tにおけるリスクフリーな瞬間的短期金利r(t)は

dy(t) = −a′y(t)dt+σdz(t), t≥0, y(0) =y0, (1) r(t) = (

y(t) +α′+β′t)2

+ϕ(t), 0≤t,≤T∗ (2)

に従うと仮定する. ただし,a′, σは非負の定数,y0, α′, β′は定数,ϕ(t)は時刻tの確定関数, z(t)は観測確率Pの下における標準ブラウン運動(SBM)である. これはPlesser(1997)[11]

のモデルにBrigo and Mercurio(2006)[4]の手法を適用してたものであり,確定関数である シフト関数ϕ(t)を用いることで現時点の金利期間構造を再現できる. 本研究ではこれを Quadratic Gaussian++(QG++)モデルと呼ぶ. (2)式より,ϕ(t)≥0ならば将来の短期金 利r(t)は負にならない金利モデルになる. しかし, 本研究では昨今の金利情勢を踏まえて シフト関数ϕ(t)には非負制約を与えず,ϕ(t)が負値を取る期間ではr(t)は負になりえるも のとする. Kijima et al.(2014)[8]によると, QG++モデルは近年の先進国のような超低金 利環境を適切に表現しうる非負性を持つ確率金利モデルとして最近有力視されている.

まず,時刻tにおける銀行勘定B(t)を

dB(t) = r(t)B(t)dt, t≥0, B(0) = 1 (3)

*5山嵜(2005)[20]ではオリジネーターの倒産等が挙げている. この場合のデフォルトが起こる可能性は否定

できないが,本邦市場での事例が無いことを踏まえて捨象しているため,本研究もこれにならい捨象している.

*6山嵜(2005)[20]によると,公庫MBSではデフォルトした住宅ローン債権は別の住宅ローン債権と差し替

えられることが多く,本邦民間金融機関によるMBSでは何らかの信用補完スキームにより住宅ローン債務者 のデフォルトから隔離されていたり,代位弁済によって期限前償還として処理されることが多いとされる.

で定義すると,

B(t) = exp {∫ t

0

r(u)du }

(4)

である. 次に, r(t)(あるいはy(t))の上に書かれた満期Tのヨーロピアンデリバティブの

時刻tにおける価格をF(t) =f(t, y(t))で表すと,伊藤の定理よりF(t)は以下の(5)式に 従う:

dF(t)

F(t) = µF(t)dt+σF(t)dz(t), 0≤t≤T. (5) ただし,f(・,・)∈C1,2と仮定し,ft=∂f /∂t, fy =∂f /∂y, fyy =∂2f /∂y2として,

µF(t) = 1 F(t)

(

ft−a′yfy+σ2fyy

2 )

, σF(t) = σfy

F(t) (6)

である. ここで,z(t)に対するリスクの市場価格を λF(t) ≡ µF(t)−r(t)

σF(t) , 0≤t≤T (7)

で定義すると,λF(t)はデリバティブの種類に依存しないことが知られている. また,λF(t) がNovikov条件(Novikov’s condition)

E [

exp {1

2

∫ T

0

λ2F(s)ds }]

<∞, T >0 を満たすとき, Girsanovの定理(Girsanov’s theorem)より,

dzQ(t) =dz(t) +λF(t)dt, 0≤t≤T, zQ(0) = 0 (8) で定義される確率過程zQ(t)は, 観測確率P と同値なリスク中立確率Qの下における標 準ブラウン運動である. (5), (7), (8)式より,リスク中立確率Qの下でF(t)が従う確率過 程は,

dF(t)

F(t) = r(t)dt+σF(t)dzQ(t), 0≤t≤T (9) となるが, 添字のQはリスク中立確率であることを示す. ここで,リスク中立確率Qの下 で時刻tにおける確率過程は,

dy(t) = −(σλ(t) +a′y(t))dt+σdzQ(t), y(0) =y0, (10) r(t) = (

y(t) +α′+β′t)2

+ϕ(t), 0≤t≤T∗ (11)

である. λxを定数,γ(t), λ0(t)を時刻tの確定的な関数として,

x(t) = y(t) +γ(t), (12)

λF(t) = λxy(t) +λ0(t) (13)

とおくと, (10), (11)式より,

dx(t) = [(a′+σλx)γ(t) +γ′(t)−σλ0(t)−(a′+σλx)x(t)]dt+σdzQ(t), (14) r(t) = (

x(t) +α′+β′t−γ(t))2

+ϕ(t) (15)

が得られる. さらに,γ(t)は時刻tについて高々一次の関数であるとして,

(a′+σλx)γ(t) +γ′(t)−σλ0(t) = 0 (16) を満たすようにγ(t)を選択すると, (16)式よりλ0(t)も時刻tについて高々一次の関数で なければならない. さらに,

α+βt = α′+β′t−γ(t), (17)

a = a′+σλx (18)

と変数を置き直すと, (14), (15)式より,

dx(t) = −ax(t) +σdzQ(t), (19)

r(t) = (x(t) +α+βt)2+ϕ(t) (20)

となるので, Kijima et al.(2014)[8]や黄ら(2017)[13]の価格付けによる既存研究の成果を そのまま適用できる. ここで用いた測度変換はKijima et al.(2014)[8]の提案に沿っている が,若干の相違は(12), (13)式のリスクの市場価格λF(t)にy(t)への依存性を組み込んだ 点である. このため,λx = 0では彼らのモデルに一致するが,λx ̸= 0ではλF(t)が確率過 程になるものの, 価格付けには明示的な影響を与えない. さらに, 一般にa′ ̸=aであるた め,観測確率Pとリスク中立確率Qの下では債券などの金利性資産のボラティリティの期 間構造が異なるという観測事実にも対応可能なモデルになっている.

ここまでの結果をまとめると,リスク中立確率Qの下における短期金利過程は

dx(t) = −ax(t) +σdzQ(t), (21)

r(t) = (x(t) +α+βt)2+ϕ(t), 0≤t≤T (22) であり,観測確率Pの下におけるx(t)は, (1), (12), (17), (18)式より,

x(t) = y(t) +γ(t)

= y0e−a′t+σ

∫ t

0

e−a′(t−u)dz(u) +γ(t), (23)

γ(t) = (α′−α) + (β′−β)t, (24)

a′ = a−σλx (25)

となる. s≥tとして(21)式を解くと,x(s)はx(t)を所与として, x(s) = x(t)e−a(s−t)+σ

∫ s

t

e−a(s−u)dzQ(u), 0≤t≤s≤T

となるので, x(t)が与えられたとき, x(s)は条件付平均µx(t, s), 条件付分散σx(t, s)の正 規分布に従う. ただし,µx(t, s) =Et[x(s)], σ2x(t, s) =Vt[x(s)]として,

µx(t, s) =x(t)e−a(s−t), σ2x(t, s) =σ2

∫ s

t

e−2a(s−u)du= σ2 2a

(

1−e−2a(s−t) )

(26) である.

Kijima et al.(2009)[9]によると, (21), (22)式(QG++モデル)のt時点における満期T の割引債価格v(t, T)は,

v(t, T)≡P(t, T;x(t)) = exp {

−

∫ T

t

ϕ(s)ds+AQ(t, T)−BQ(t, T)x(t)−CQ(t, T)x2(t) }

(27) で与えられる. (27)式の詳細は以下の通りである:

γ = √

a2+ 2σ2, F(t, T) = 2γeγ(T−t)

(γ+a)e2γ(T−t)+γ−a, CQ(t, T) = 2γeγ(T−t)−1

(γ+a)e2γ(T−t)+γ−a, BQ(t, T) = 2F(t, T)

∫ T

t

α+βs

F(s, T)ds= 2B1(t, T) γ2A5(t, T), AQ(t, T) =

∫ T

t

(1

2σ2BQ(s, T)2−σ2CQ(s, T)−(α+βs)2 )

ds

= −σ2

( A4(t, T)

γ5A5(t, T)+A6(t, T) )

−α2(T−t)−αβ(T2−t2)−1

3β2(T3−t3), Γa = γ−a,

Γb = γ+a, A4(t, T) = Γa(

α2γ2A1a(t, T) + 2αβγA2a(t, T) +β2A3a(t, T)) +Γb(

α2γ2A1b(t, T) + 2αβγA2b(t, T) +β2A3b(t, T)) , A5(t, T) = Γae−γ(T−t)+ Γbeγ(T−t),

A6(t, T) = −1

2(T−t)(Γ−a1−Γ−b1) + 1

2γ(Γ−a1+ Γ−b1) logA5(t, T) 2γ , B1(t, T) = −αγ(e−γT −e−γt)(Γaeγt+ ΓbeγT)

+β (

Γae−γ(T−t)(1−γt) + Γbeγ(T−t)(1 +γt)−Γa(1−γT)−Γb(1 +γT) )

, A1a(t, T) = −eγ(T−t)+ 4−e−γ(T−t)(3 + 2γ(T −t)),

A1b(t, T) = e−γ(T−t)+ 4 + eγ(T−t)(3−2γ(T−t)),

A2a(t, T) = eγ(T−t)(1−γT)−2(1−γ(t+T)) + e−γ(T−t)(

1−γ(2t+T) +γ2(t2−T2)) , A2b(t, T) = e−γ(T−t)(1 +γT)−2(1 +γ(t+T)) + eγ(T−t)(

1 +γ(2t+T) +γ2(t2−T2)) , A3a(t, T) = −4γt(1−γT)−eγ(T−t)(1−γT)2+ e−γ(T−t)

(

1 + 2γt−γ2(2t2+T2) +2

3γ3(t3−T3) )

, A3b(t, T) = −4γt(1 +γT) + e−γ(T−t)(1 +γT)2+ eγ(T−t)

(

−1 + 2γt+γ2(2t2+T2) +2

3γ3(t3−T3) )

.

(27)式より,

∫ T

t

ϕ(s)ds=AQ(t, T)−BQ(t, T)x(t)−CQ(t, T)x2(t)−logP(t, T;x(t)) である. ここで, Φ(t)を

Φ(t) ≡

∫ t

0

ϕ(s)ds (28)

で定義すると,

∫ T

t

ϕ(s)ds = Φ(T)−Φ(t)

= AQ(0, T)−AQ(0, t)−(BQ(0, T)−BQ(0, t))x(0)

−(CQ(0, T)−CQ(0, t))x2(0)−log

(P∗(0, T) P∗(0, t)

)

となる. ここでx(0) = 0を仮定すると,

∫ T

t

ϕ(s)ds = AQ(0, T)−AQ(0, t)−log

(P∗(0, T) P∗(0, t)

)

(29) となる. ただし,P∗(0, t)は現時点におけるゼロレートを用いた満期tの割引債価格とする. (29)式を用いると, (27)式の割引債価格P(t, T;x(t))は以下のように表せる.

P(t, T;x(t)) = exp {

−AQ(0, T) +AQ(0, t) + log

(P∗(0, T) P∗(0, t)

)

+AQ(t, T)−BQ(t, T)x(t)−CQ(t, T)x2(t) }

= P

∗(0, T) P∗(0, t)exp{

−AQ(0, T) +AQ(0, t) +AQ(t, T)−BQ(t, T)x(t)−CQ(t, T)x2(t)}

. (30) シフト関数ϕ(t)については,数値微分を用いて算出する. (29)式より,t= 0とすると,

Φ(T) =AQ(0, T)−logP∗(0, T)であることから,Φ(t) =AQ(0, t)−logP∗(0, t)を用いて, ϕ(t) = d

dt

∫ t

0

ϕ(u)du

≈ Φ(t+ ∆t∗)−Φ(t)

∆t∗

となる. 本研究では∆t∗ = 3651 (1日/年)としてϕ(t)を算出し,数値計算を行っている.

2.2. プリペイメント率過程 : KKMモデル

プリペイメント率に関しても金利モデルと同様に,観測確率Pの下でのモデルを構築し, それを基にリスク中立確率Qの下でのモデルを記述する.

本研究では,時刻t(0≤t≤T∗)における生存率S(t)との間に S(t) = exp

{

−

∫ t

0

h(s)ds }

, (31)

h(t) = lim

∆t→0

S(t)−S(t+ ∆t)

S(t)∆t (32)

という関係にある観測確率P の下におけるプリペイメント率h(t)を定義する. (32)式よ り,h(t)は生存時間解析におけるハザード率に相当する. 同様にしてリスク中立確率Qの 下におけるプリペイメント率hQ(t)も定義される. また, h(t)とhQ(t)の関係については 後述する.

志立(2004)[14]でも指摘されているように,プリペイメントの発生確率は, ( i )借入時点 の金利と市場金利との金利差*7, (ii)借入時点からの経過年数に依存する*8と考えられる.

そこで, (32)式で定義した観測確率P の下における時刻t時点でのプリペイメント率h(t)

は, 0≤t≤T∗において,

h(t) = λ(t) (L(t)−R(t, τ))++g(t), (33) dg(t) = (ψ(t)−bg(t))dt+ηdzg(t) (34) に従うと仮定する. ただし, λ(t),L(t)は時刻tの確定関数, R(t, τ)は時刻tにおける期間 [t, t+τ]のゼロレートであり, (x)+ =max(x,0)である. (33)式の右辺第1項はプリペイ メント率の金利依存性を表す項で, KKMモデルのベースになっている岸田ら(2013)[12]

のKTMモデルの欠点*9であった負のプリペイメントを回避するために(x)+を用いて金 利依存項を非負化している. λ(t)は金利感応度, L(t)は金利の影響を考える際の基準金 利である. L(t)には裏付資産である住宅ローンのWAC*10が使われて定数とされている ことが多いが, ここでは一般化して時刻tの確定関数とした. 同様に, 金利感応度も時 刻tの確定関数λ(t)としているため, 金利感応度の経年変化も表現できる. 本研究では, {si}i=0,...,n,(0 =s1 < s2 < . . . < sn=T∗, λi, i = 1, . . . , n)をそれぞれ定数とし,λ(t)を 階段関数λ(t) =λi, t∈[si−1, si)とすることで,金利感応度の期間構造を表現する.

*71章でも言及しているが,一般に市場金利が低下すると,債務者はより有利なローンに借り替えようとし てプリペイメント率が高くなる. また,市場金利が上昇するとプリペイメント率が低くなると言われている.

*8一般にプリペイメント率は住宅ローンの契約経過期間(loan age)の進行によって変化し,時間が経つに 従ってプリペイメント率が徐々に上昇した後に,ある期間からは一定の範囲内に落ち着くと言われている.

*9岸田ら(2013)[12]のKTMモデルは(33)式の右辺第一項を非負化していない. その場合の数値例をみ ると, 金利感応度λが高い値をとり, 将来金利R(t, τ)が極端に高くなると(33)式より負のプリペイメント (h(t)<0)が発生してしまい,生存関数S(t)は時刻tとともに上昇する. S(t)が過度に上昇すると(41)式よ りCF(ti)<0となり, RMBS保有者はキャッシュを支払うことになってしまうため,結果としてRMBS価 格P rice(t, T)は大きく低下する. 現実にはRMBS保有者がキャッシュを支払うことはないため,これはモデ ル上の欠陥であることが黄ら(2017)[13]に指摘されている.

*10WAC : Weighted Average Couponの略称. 加重金利平均.

(33)式の右辺第2項g(t)はプリペイメント率に固有の経年依存性(期間構造)を表す確 率過程で本研究ではベースラインプリペイメント率と呼び, (34)式で表現する. ただし,b, ηは正定数,ψ(t)は時刻tの確定関数,zg(t)は観測確率Pの下における標準ブラウン運動 (SBM)とし, (1)式で仮定した金利過程のz(t)とは独立であると仮定する. (34)式は金利 でいうHull-Whiteモデル(1990)[6]なので,このモデルを用いることで現時点で観測され るベースラインプリペイメント率g(t)の期間構造を正確に再現することができる. ただし, 将来時点でのg(t)は正の確率で負になりうるので,このモデルではプリペイメント率h(t) の非負性を排除しきれていない*10.

以下ではベースラインプリペイメント率g(t)の期間構造について考える. g(0) = 0, t≤s として(34)式について解くと,g(s)はg(t)を所与として,

g(s) =g(t)e−b(s−t)+

∫ s

t

ψ(u)e−b(s−u)du+η

∫ s

t

e−b(s−u)dzg(u)

となるので,g(t)が与えられたとき,g(s)は条件付平均µg(t, s),条件付分散Sg(t, s)の正規 分布に従う. ただし,µg(t, s) =Et[g(s)], Sg(t, s) =Vt[g(s)]とし,

µg(t, s) =g(t)e−b(s−t)+

∫ s

t

ψ(u)e−b(s−u)du, Sg(t, s) =η2

∫ s

t

e−2b(s−u)du である. ここで,G(t, s)≡∫s

t g(u)duについて考えると, G(t, s) ≡

∫ s

t

g(u)du

= g(t)1−e−b(s−t)

b +

∫ s

t

ψ(u)1−e−b(s−u)

b du+

∫ s

t

η(u)1−e−b(s−u)

b dz(u)

となるので,g(t)が与えられたとき,G(t, s)は条件付平均µG(t, s), 条件付分散SG(t, s)の 正規分布に従う. ただし,µG(t, s) =Et[∫s

t g(u)du], SG(t, s) =Vt[∫s

t g(u)du]とし, µG(t, s) =g(t)1−e−b(s−t)

b +

∫ s

t

ψ(u)1−e−b(s−u)

b , SG(t, s) =η2

∫ s

t

(

1−e−b(s−u) b

)2 du である. なお,ここではηを定数としているが,時刻tの確定関数η(t)にするとプリペイメ ント率の分散の期間構造もモデルに反映できる.

本研究では, ψ(t)に関してベースラインプリペイメント率の平均E[g(t)]がPSAモデ ルのCPR曲線を再現するように与えている. PSAモデルとは, CPRが契約当初0%から 30ヵ月まで直線的に上昇し, 30ヶ月(2.5年)以降は一定になるモデルである. 100%PSAモ デルは30ヶ月時点でCPRが6%, 167%PSAモデルはCPRが10%になるモデルとなって おり,一般的なPSAモデルについては図3に示す. また, PSAモデルにおけるs時点(単 位:年)でのプリペイメント率P SA(s)は以下のように定義できる.

*10後述する表1のパラメータを用いた場合,初期(t= 1〜3ヶ月)の期間で負のプリペイメントが発生する サンプルパスが若干確認された.

図 3: PSAモデル(Public Association Standard Prepayment Model)

P SA(s) = {

CP R×2.5s , s≤2.5 CP R, s >2.5

よって,上記の仮定よりµg(t, s), Sg(t, s)は以下のように表現できる: µg(t, s) = Et[g(s)] =P SA(s),

Sg(t, s) = η2

∫ s

t

e−2b(s−u)du

= η2 2b

(

1−e−2b(s−t) )

. 一方,

d

dsµg(t, s) = (−b)g(t)e−b(s−t)+ψ(s)e0+ (−b)

∫ s

t

ψ(u)e−b(s−u)du

= ψ(s) + (−b) {

g(t)e−b(s−t)+

∫ s

t

ψ(u)e−b(s−u)du }

= ψ(s) + (−b)µg(t, s)

⇔ψ(s) = d

dsµg(t, s) +bµg(t, s) なので,この結果を用いると,

µG(t, s) = g(t)1−e−b(s−t)

b +

∫ s

t

ψ(u)1−e−b(s−u)

b du (35)

である.

(35)式の右辺第2項について解くと,

∫ s

t

ψ(u)1−e−b(s−u)

b du =

∫ s

t

(d

dsµg(t, s) +bµg(t, s)

) (1−e−b(s−u) b

) du

=

∫ s

t

d

duµg(t, u) (

1−e−b(s−u) b

) du+

∫ s

t

µg(t, u) (

1−e−b(s−u) )

du (36) となり, (36)式の右辺第1項について解くと,

∫ s

t

d

duµg(t, u) (

1−e−b(s−u) b

) du =

[

µg(t, u) (

1−e−b(s−u) b

)]u=s u=t

−

∫ s

t

µg(t, u)(−b)

(−e−b(s−u) b

) du

= −µg(t, t) (

1−e−b(s−t) b

) +

∫ s

t

µg(t, u)e−b(s−u)du (37) となるので, (35)式は(36), (37)式より,

µG(t, s) = g(t)1−e−b(s−t)

b −µg(t, t) (

1−e−b(s−t) b

)

+

∫ s

t

µg(t, u)e−b(s−u)du+

∫ s

t

µg(t, u) (

1−e−b(s−u) )

du

= {g(t)−µg(t, t)} (

1−e−b(s−t) b

) +

∫ s

t

µg(t, u)du

= {g(t)−µg(t, t)} (

1−e−b(s−t) b

) +

(∫ s

0

µg(t, u)du−

∫ t

0

µg(t, u)du )

= {g(t)−P SA(t)} (

1−e−b(s−t) b

) +

(∫ s

0

P SA(u)du−

∫ t

0

P SA(u)du )

となる. ただし,

∫ s

0

P SA(u)du = {

CP R× s52, s≤2.5 CP R(s−1.25), s >2.5 SG(t, s) = η2

∫ s

t

(

1−e−b(s−u) b

)2

du

= η2 b2

∫ s

t

(

1−2e−b(s−u)+ e−2b(s−u) )

du

= η2 b2

{

(s−t)−2 b

(

1−e−b(s−t) )

+ 1 2b

(

1−e−2b(s−t) )}

である.

Kijima and Muromachi(2000)[7]にならい,リスク中立確率Qの下におけるプリペイメ ント率hQ(t)は, 時刻tの確定的な関数ℓ(t)(リスクプレミア調整率)を用いて以下のよう に表現する:

hQ(t) =h(t) +ℓ(t). (38)

ここで,観測確率P からリスク中立確率Qへの測度変換の効果はℓ(t)で表現される.

2.3. RMBSのキャッシュフローと無裁定価格

現在時刻をt≥0, RMBSの満期をT とし,直前の利払時点をt0≤t,将来の元利金支払 い時点をti > t,(i= 1, . . . , m, tm =T)とする. プリペイメントもデフォルトもない場合 の時刻tiにおける残存元本額をM(ti), 利息額をI(ti)とし,これらは現時点tにおいて既 知とする. 本研究では山嵜(2005)[20]のモデルに従い,当初元本をM(0), クーポンレート をc, 1年間に等間隔でm回の元利金の支払いが行われるとすると,残存元本額M(ti)と利 息額I(ti)は以下のように定式化される:

M(ti) = M(0)(1 +mc)mT −(1 +mc)mti

(1 + mc)mT −1 , (39)

I(ti) = c

mM(ti−1) = c

mM(0)(1 +mc)mT −(1 +mc)mti−1

(1 + mc)mT −1 . (40)

実際の残存元本をM∗(ti), 同様に利息額をI∗(ti), S(ti) =M∗(ti)/M(ti)を生存率と定 義すると,利払日tiにおけるキャッシュフローCF(ti)は,

CF(ti) = {M∗(ti−1)−M∗(ti)}+I∗(ti)

= {M(ti−1)S(ti−1)−M(ti)S(ti)}+I(ti)S(ti−1)

= {M(ti−1) +I(ti)}S(ti−1)−M(ti)S(ti) (41) で与えられるので, CF(ti)の変動はS(ti−1), S(ti)の変動により表現できる. リスク中立 化法よりこのRMBSの時刻tにおける無裁定価格P rice(t, T)は,

P rice(t, T) =

∑m i=1

EtQ [

exp {

−

∫ ti

t

r(s)ds }

CF(ti) ]

(42)

で与えられる. ただし,r(t)は時刻tにおけるリスクフリーな瞬間的な短期金利,EtQ[·]は リスク中立確率Qのもとにおける時刻tの条件付期待値演算子である.

![図 3: PSA モデル (Public Association Standard Prepayment Model) P SA(s) = { CP R × 2.5s , s ≤ 2.5 CP R, s > 2.5 よって , 上記の仮定より µ g (t, s), S g (t, s) は以下のように表現できる : µ g (t, s) = E t [g(s)] = P SA(s), S g (t, s) = η 2 ∫ s t e − 2b(s − u) du = η 2 2b ( 1 − e −](https://thumb-ap.123doks.com/thumbv2/123deta/10114094.1948103/14.892.134.774.158.398/PSAモデルPublic=CP×≤CPよって上記仮定よりµ以下できる.webp)

![図 4: Kijima and Muromachi(2000)[7] のフレームワーク これまでの市場リスク評価モデルでは観測確率 P とリスク中立確率 Q という 2 つの確 率測度が明示的に区別して使われることは殆どなかった](https://thumb-ap.123doks.com/thumbv2/123deta/10114094.1948103/21.892.134.844.162.401/Kijimaフレームワークこれまで市場リスクモデルリスクというなかっ.webp)