金融市場における最新情報技術:7. シミュレーションによる市場の売買制度設計 -制度設計の自動化-

5

0

0

全文

(2) 特集 金融市場における最新情報技術. 応が必要となる.. することにより,制度の設計可能領域を明確にする.. 上述のチャレンジは Trading Agent Competition. • 受入政策:売り手や買い手から提示された注文. (通称 TAC,tradingagents.org)コミュニティにて. の受入可否のルールを定める.適切に注文が拒. 集中的に研究されており,以下では,このコミュニ. 否されることは,トレーダーにとって早期の価. ティでの制度設計研究を TAC シミュレータととも. 格発見につながる. ・ 組合せ政策:注文間のマッチング手順(注文の. に紹介する.. ダブル・オークション市場 ここで,金融市場で標準的に採用されている売買 制度であるダブル・オークション方式を説明する.. 優先順位)を規定する.この組合せ政策は次に 述べる約定政策のタイミングで実行される. • 約定政策:注文の売買を確定するタイミング(連 続,定期など)を規定する.. 取引アイテムを売買するために売り手と買い手のト. • 価格政策:約定する際の約定価格の決定法を規. レーダーは,それぞれ指値注文(最大限譲歩できる. 定する.約定価格は,売り手と買い手の指値間. 価格)を市場に提示する.指値の条件を満たす注文. の数値である必要がある.. は市場によって相対され,取り引きを成立させる.. • 課金政策:トレーダーに対する課金方法を規定. する.マッチングや情報配信サービスが課金対象.. その際の価格を約定価格と呼ぶ. ダブル・オークション方式の下で,トレーダーの. 上記の政策のうち,受入・組合せ・約定・価格政. 意思決定要素を述べる.個々のトレーダーは取引品. 策は制度の内部的な政策であり,課金政策は外部的. 目に対し真の評価額を私的に有すると仮定する.注. なものである.ここで,制度の内部的な政策の関係. 文が約定されれば,この評価額と約定価格の差は利. を図 -1 に示す.売り手や買い手からの注文は制度. 得となる.したがってトレーダーの意思決定要素は,. の受入政策でフィルタにかけられ,組合せ政策でマ. 期待利得が最大となるような指値の決定方法とその. ッチングが行われる.このマッチングは約定政策で. 発注タイミングである.さらに,複数以上の市場が. 決められたタイミングで確定され,価格政策によっ. 存在する場合,市場選択が意思決定要素に加わる.. て約定価格が決定される.. ダブル・オークションの設計項目は多岐にわたる.. 制度を設計する上で,ダブル・オークションの. したがって,制度を機能単位に分解(政策と呼ぶ). 理論的な基本特性を知ることは重要である.売り 手と買い手を真の評価額順に並べると, 図 -2 に示されるような評価額基準の価 格表(pricing schedule)ができる.売 り手と買い手の線が交差する点が理論 均衡価格と数量(均衡点)である.均 衡価格より高い約定価格であれば,売 り手にとって有利であり,安い場合に は買い手に有利となる.均衡価格から 乖離した約定価格は,市場のインバラ ンスとなり,取り引きの手控えとなる. 均衡点で約定できる場合,市場参加者 の総利得を最大化できる.しかし,評 価額はトレーダーごとの私的情報であ. 図 -1 ダブル・オークションの内部的機能要素. 928 情報処理 Vol.53 No.9 Sep. 2012. 2). るため,市場設計者には均衡点は得る.

(3) 7. シミュレーションによる市場の売買制度設計─制度設計の自動化─. ことのできない情報である.したがって,受け付け た注文の指値情報や約定価格に対する市場の反応を 基準に均衡点を推定し,この点に近づけるための制 度づくりが重要である.多数の市場がネットワーク 化されている場合,市場ごとの局所的な均衡と全市 場ベースでの均衡が存在する.不均衡な市場からの トレーダーのスイングは全市場ベースの均衡の推定 を困難にする要素である.. TAC Market Design. 図 -2 評価額基準の価格表. TAC コミュニティの分科会の 1 つである Market Design(MD)は競合的な市場制度を自動的に設計. ■■ 取引エージェント. する競技会である.参加者は全自動のダブル・オー. TAC-MD で提供される取引エージェント. クション制度を設計し,その性能を自動取引エージ. は,汎用的な取り引きができるように設計されてい. ェントによる取引結果を用いて測定する.取引エー. る.技術的には,学習機能を搭載した全自動ロボッ. ジェントは多数の市場の選択肢がある状態なので,. トであり,市場ルールと取引エージェントの戦略の. 取引エージェントにとって魅力的な市場を設計する. 組合せによって生成される複雑な市場環境に動的に. 必要がある.. 対応する.その機能は以下に細分化される:. 4)~ 6). ① 市場の選択 ■■ シミュレーション・モデル. ② 注文価格の決定. TAC-MD は,売買制度を設計するための JAVA ベ. ③ 発注タイミングの決定. ースのシミュレーション・プラットフォームを提供してい. ④ 注文数量の決定. 3). る .シミュレーション・プラットフォームは,CAT サ. それぞれの機能は多くの学習パラメタが存在し,. ーバ(市場環境パラメタ管理,イベント管理,レポー. それらの組合せを変えることにより,多様な取引エ. ト機能,接続マネージャ)と CAT クライアント(取引. ージェントの活動を表現することができる.. エージェントとスペシャリストと呼ばれる市場売買制度) より構成される(図 -3).数種類の自動取引エージェ. ■■ 売買制度の設計評価基準. ント,そして典型的な制度上の政策はシミュレータ. 制度を設計する際,最も重要な点は制度の設計評. 上で実装済みであるため,パラメタの設定でシミュ. 価基準の選定である.TAC-MD 競技会では以下の. レーションが簡単に実行できる.制度設計者は実装. 3 つの評価基準が用いられる.. 済みの政策を利用,あるいは新しい政策を開発する ことで,スペシャリストを設計する.取引アイテム. 1. 市場占有率(market share):取引エージェン トの市場への参加の占有率. はすべての市場で共通に扱われる.取引時間は離散. 2. 利益占有率(profit share):市場の利益額占有率. 時間で表現され,4 つのレベル(ティック,ラウンド,. 3. 約定成功率(transaction success rate):受け. 日,ゲーム)で構成される.すべての参加者は時計. 入れた注文の約定成功率. を共有し,取り引きは連続したラウンドごとに行わ. 市場設計者は課金による利益を上げつつ,マッチ. れる.細かなラウンドを設定することにより,連続. ングの効率性により取引エージェントを惹きつける. 的時間を表現する.いくつかのラウンドの集約であ. ような設計が求められる.上記以外に以下の評価基. る日は指値注文の有効期限である.. 準は頻繁に研究にて用いられる.. 情報処理 Vol.53 No.9 Sep. 2012. 929.

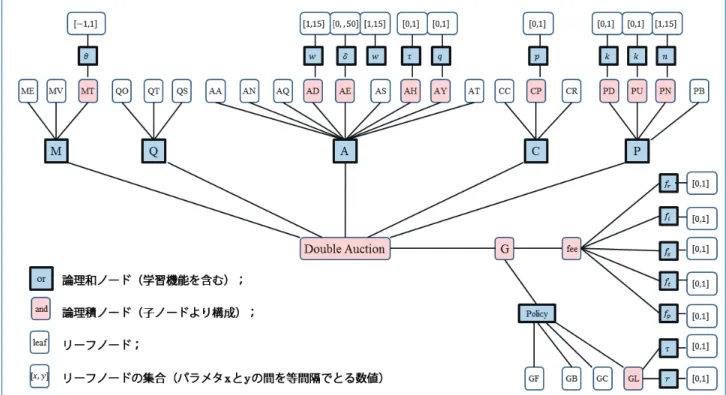

(4) 特集 金融市場における最新情報技術. ックス解析)より構成される.ホワイト・ボックス 解析は,機能レベルで政策の定義可能領域を規定す る.図 -4 はダブル・オークションを Tree 構造で 表現した機能要素である.その機能はノードとして 表現され,M:組合せ機能,Q:注文残のソート法, A:受入機能,C:約定機能,P:価格機能,G:課 金機能であり,それぞれの機能に対し,さらなるサ ブノードとして各政策とそのとり得るパラメタが表. 図 -3 CAT シミュレータの構造. 現されている.この構造はシステマティックな政策. 4. 配分効率性(allocation efficiency):取引エー ジェントの取り引きによる総利得. 5. 価格収束係数(convergence coefficient):均 衡価格からの約定価格の分散. を可能にする. ホワイト・ボックス解析で規定された政策の組合 せごとに 1 つの制度が構成され,多角的な制度間の 性能比較の組合せ数は膨大なものとなる.この課題. 配分効率性は社会的厚生の尺度であり,価格収束. に対し,ブラック・ボックス解析は進化的計算をベ. 係数は約定価格の安定性(散らばり具合)を測定す. ースに,優れた売買制度を競争による淘汰の結果と. る尺度である.この 2 つの基準はエージェントの評. して効率的に探索する手法である.ホワイト・ボッ. 価額や均衡価格を利用して測定されるため,実証研. クス解析の結果を政策プールに入れ,そのプールか. 究からは取得不可能なデータであり,シミュレーシ. ら政策をランダムに選び制度を構成する.いくつか. ョン研究のメリットである.. の構成された制度を TAC シミュレータ上で競合さ せ,評価指標に基づき得られたシミュレーション結. ■■ 過去の競技会からの知見. 果を得る.淘汰の過程では,評価の優れた制度を残. 2007 ~ 2011 年の TAC-MD 競技会より得られた. し,それ以外の制度の政策の一部をランダムに入れ. 知見を述べる.好成績をあげた参加チームに共通す. 替え,さらに TAC シミュレータで競合させる.こ. る点は,市場環境の変化に政策を動的に対応させる. の一連の流れを繰り返し,優れた制度を機械的に選. 7). 機能を持っていたことである .特に,市場の需給. 定する.自然淘汰の原則により勝ち残った制度は,. バランスに影響を与える取引エージェントの市場間. 競争力のある制度である.. のスイングに対し,学習機能で政策を自動的に適応. 金融市場への応用. させている.さらに興味深い結果は,相対的に最も 効果的なスペシャリストへ取引エージェントが集中. 本稿で紹介した市場の売買制度の設計手法を実際. する現象である.より早い段階で多くの取引エージ. の金融市場に応用する際の優位性について述べる.. ェントに効果的な取り引きを成立させたスペシャリ. 現在の株式市場環境は世界レベルで取引所の統廃合. ストは,支配的なプレミアム・ポジションのメリッ. を繰り返し,代替執行市場の積極的な新規参入が見. ト(ほかの市場より高い課金でも取引エージェント. られ,産業構造は激変し続けていると言える.構造. を集める)を享受する.. 変化に伴い,今まで優れていた制度が有効でなくな. 売買制度の自動設計方法論. る場合もある.TAC-MD シミュレータは,ネット. 売買制度の自動設計手法の 1 つの例としてグレ 8). ワーク化された市場間で及ぼし合う複雑な相互作用 を考慮に入れた制度設計を容易にシミュレーション. を紹介する.この手法は 2 つの. できるため,産業構造の変化を詳細に分析すること. ステージ(ホワイト・ボックス解析とブラック・ボ. ができる.したがって,他市場の制度変更などに対. ー・ボックス法. 930 情報処理 Vol.53 No.9 Sep. 2012.

(5) 7. シミュレーションによる市場の売買制度設計─制度設計の自動化─. 図 -4 ダブル・オークションの探索範囲. 8). する対応策の検討に役立つ.. ードの優位性と課金政策,約定サイクルの複雑な関. もう 1 つの優位性は,需給バランスの変化への動. 係を明確にする課題が残っている.その他の金融業. 的な対応である.米国株式市場では主要取引所の取. 界とのテクニカルな議論は,アルゴリズミック・ト. 引シェアは下降傾向にあり,ダークプール(匿名性. レーディング・カンファレンスの映像に残されてい. の高い価格発見機能のない売買制度)などの代替執. る(http://community.lmaxtrader.com/resource/. 行市場が隆盛をきわめている.代替執行市場の狙い. algorithmic-trading-conference-videos).. は市場の需給バランスに不均衡をもたらすマーケッ ト・インパクトの大きな大口取引である.このよう なインバランスへの対応は TAC-MD で提案されて いるスペシャリストに考慮されており,学習アルゴ リズムに基づき,動的に制度を自動適応させている. 最後に,売買制度の設計に関する研究を実務への 応用を考える上で,これまでの研究で見落とされが ちな点について言及する.注文執行スピードやネッ トワーク・スピード(発注から売買システムまでの 到達時間や情報の配信から到着までの時間)の売 買制度へ与える影響が挙げられる.通常の研究で は,これらのスピードは均一であることを前提にさ れているが,実際には不均一であり,インフラ投資 競争は激しさを増している.異なるスピード・レ ベルに関する課金政策のあるべき姿は明確ではな く,そのためにはスピード競争の要因となる,注文 の時間優先の原則との関係までさかのぼる必要があ る.すなわち,インフラ投資,ネットワーク・スピ. 参考文献 1) 和泉 潔:人工市場 市場分析の複雑系アプローチ,森北出版 (2003). 2) Furuhata, M., Perrussel, L., Thévenin, J. and Zhang, D. : Experimental Market Mechanism Design for Double Auction, LNCS5866, pp.1-10 (2009). 3) http://www.dcs.kcl.ac.uk/staff/mcburney/cat.html 4) Cliff, D. : Explorations in Evolutionary Design of Online Auction Market Mechanisms, Electronic Commerce Research and Applications, 2, pp.162–175 (2003). 5) Roth, A. and Erev, I. : Learning in Extensive-form Games, Experimental Data and Simple Dynamic Models in the Intermediate Term, Games and Economic Behavior, 8, pp.164–212 (1995). 6) Gjerstad, S. and Dickhaut, J. : Price Formation in Double Auctions. Games and Economic Behavior, 22, pp.1–29 (1998). 7) Niu, J., Cai, K., Parsons, S., McBurney, P. and Gerding, E. : What the 2007 TAC Market Design Game Tells Us about Effective Auction Mechanisms, Autonomous Agents and Multi-Agent Systems, 21(2), pp.172-203 (2010). 8) Niu, J., Cai, K., Parsons, S., Fasli, M. and Yao, X. : A Greybox Approach to Automated Mechanism Design, Electronic Commerce Research and Applications, 11(1), pp.24-35 (2012).. (2012 年 6 月 1 日受付) 古幡 征史 [email protected] Computer Science Department at University of Southern California. Postdoctoral Research Associate. Ph.D. in Computer Science.. 情報処理 Vol.53 No.9 Sep. 2012. 931.

(6)

図

関連したドキュメント

キャンパスの軸線とな るよう設計した。時計台 は永きにわたり図書館 として使 用され、学 生 の勉学の場となってい たが、9 7 年の新 大

場会社の従業員持株制度の場合︑会社から奨励金等が支出されている場合は少ないように思われ︑このような場合に

以上の基準を仮に想定し得るが︑おそらくこの基準によっても︑小売市場事件は合憲と考えることができよう︒

⑥同じように︑私的契約の権利は︑市民の自由の少なざる ⑤

日本における社会的インパクト投資市場規模は、約718億円と推計された。2016年度の337億円か

この標準設計基準に定めのない場合は,技術基準その他の関係法令等に

スポンジの穴のように都市に散在し、なお増加を続ける空き地、空き家等の

浦田( 2011