9.1 IS-LM分析分析分析分析のののの応用応用:短期均衡応用応用 短期均衡短期均衡短期均衡ののの変化の変化変化変化 <政府購入の変更> 政府購入がΔGだけ増えた場合(拡張的財政政 策)・・・ ⇒IS曲線は右シフトし、仮に金利が一定であると すれば、所得・生産は・・・ 基礎 基礎 基礎 基礎マクロマクロマクロマクロ経済学経済学経済学経済学(2015年度前期) 9.総需要:IS-LM分析の応用 担当:小塚 匡文

だけ増加(Y’:ケインジアン・クロスと乗数効果) ⇒LM曲線との交点(=均衡点)はAからBへ ⇒所得・生産はY2、金利はr2に移る そのメカニズムは・・・? • Yの増加によって貨幣需要は増加するが、貨 幣供給量は一定であるので、これに対応する ため、金利は上昇する

(

MPC

)

G

Y

=

∆

−

∆

1

• ここで、投資は一定一定一定一定としていないとしていないとしていないことに注意としていない ⇒金利が上昇し、投資は減少する ( クラウディング・アウト=押しのけ) • そのため、所得・生産の増加分は、ケインジ アン・クロスの場合よりも小さい ※グラフ上の均衡点の移動を追うだけでなく、 その背景にあることを理解すること

図9-1 IS1 LM r Y r1 Y1 IS2 Y2 Y’ A B r2 ΔG • 政府購入増加によってIS曲線は右シフトし、所得Yは増加 • 貨幣供給量は一定であるので、金利上昇により、貨幣需要 を従来と同じレベルにとどめるよう調整 • 投資が減少し、所得はY2にとどまる

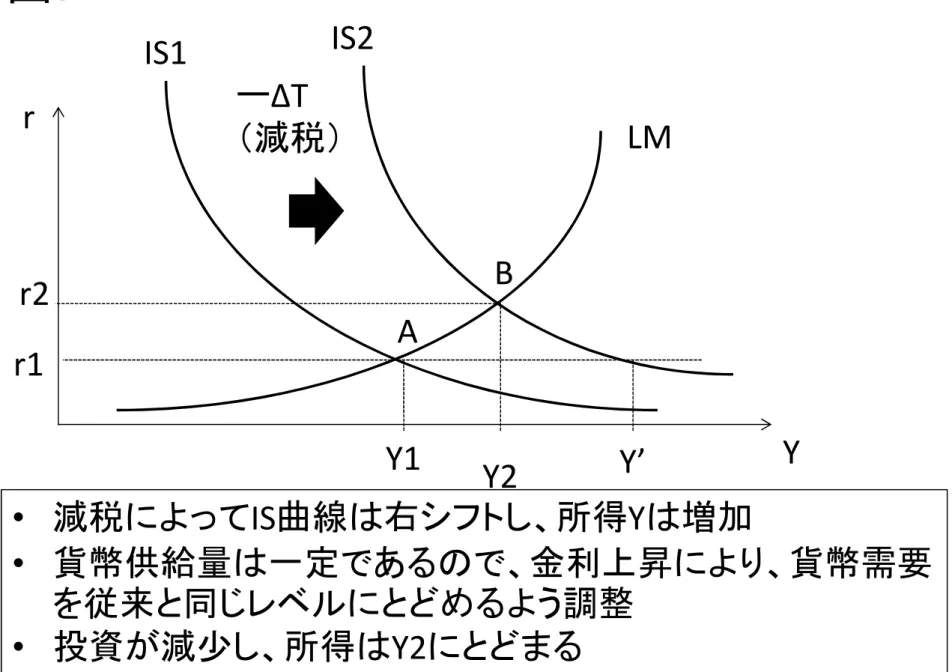

<租税の変更> ⇒ΔTだけ減税した場合、IS曲線は右シフトし、金 利が一定ならば、所得・生産は だけ増加(図9-2のY’) ⇒LM曲線との交点(=均衡点)はAからBへ ⇒ただし貨幣供給量は一定なので、貨幣需要を 調整する必要がある ⇒金利をr2に上昇させることで貨幣需要は減少 ⇒所得・生産はY2となり、この増加分は、ケイン

(

T

MPC

) (

MPC

)

Y

=

∆

×

−

∆

1

図9-2 IS1 LM r Y r1 Y1 IS2 Y2 Y’ A B r2 ーΔT (減税) • 減税によってIS曲線は右シフトし、所得Yは増加 • 貨幣供給量は一定であるので、金利上昇により、貨幣需要 を従来と同じレベルにとどめるよう調整 • 投資が減少し、所得はY2にとどまる

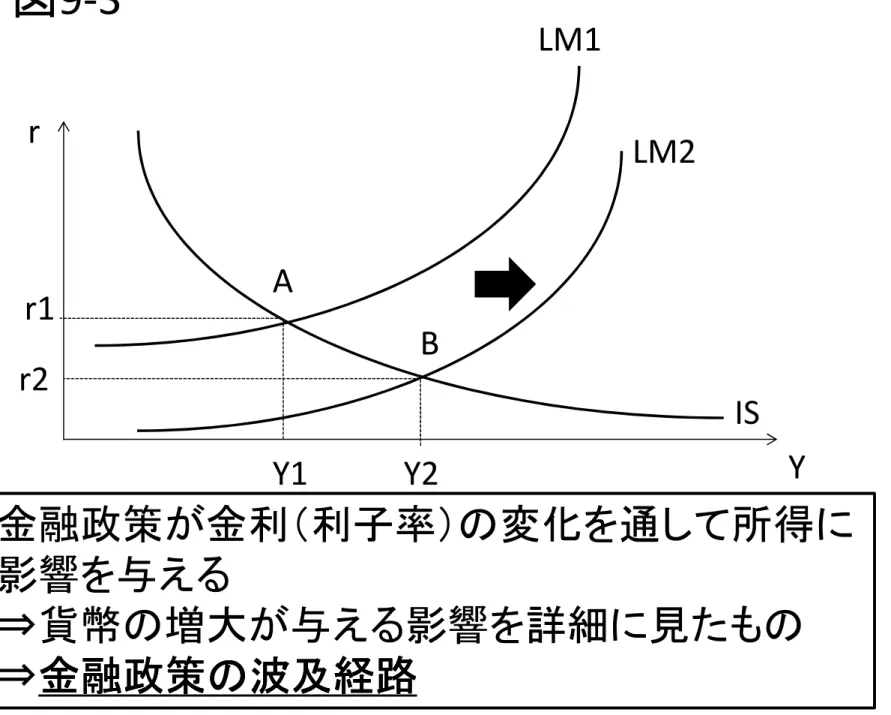

<マネーサプライの増加> ⇒中央銀行がマネーサプライを増加 ⇒LM曲線は右シフト(所与の所得水準で、金利 は低下する・流動性選好理論より) ⇒IS曲線との交点(=均衡点)はAからBへ ⇒所得・生産はY2に増加、金利はr2に低下 • 貨幣供給が増えると、人々は余分な貨幣を預 けようとする • 貨幣を保有しようと人々が考えるレベルまで金 利は低下するため、金利水準は r2になる • 金利低下により、財市場では投資が増え、計 画支出・生産・所得(Y)がY2まで増加する

図9-3 IS LM2 r Y r2 Y1 Y2 A B r1 LM1 金融政策が金利(利子率)の変化を通して所得に 影響を与える ⇒貨幣の増大が与える影響を詳細に見たもの ⇒金融政策金融政策金融政策金融政策ののの波及経路の波及経路波及経路波及経路

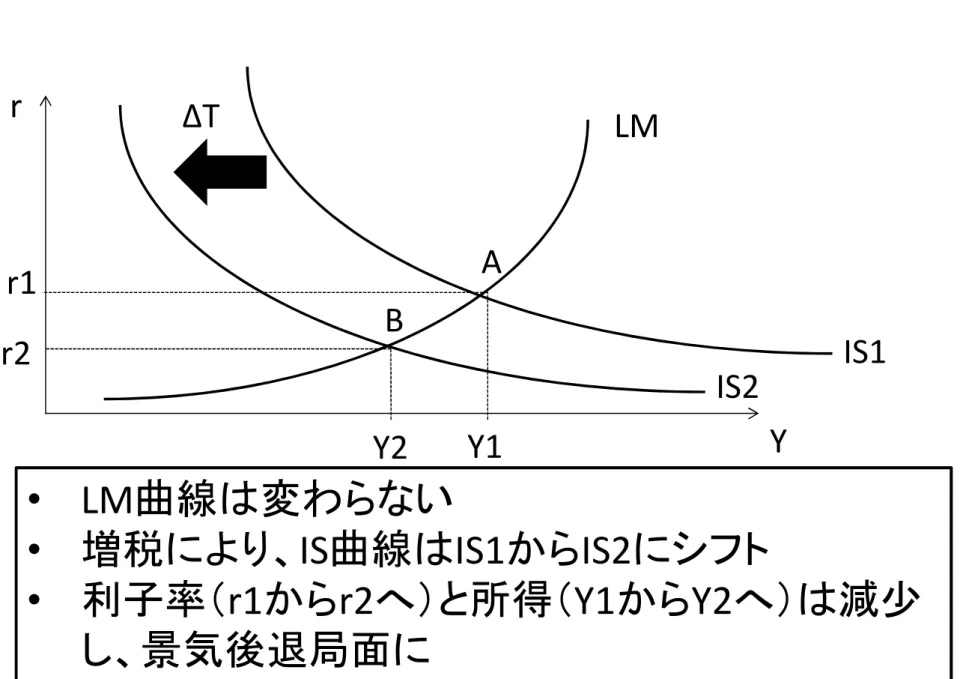

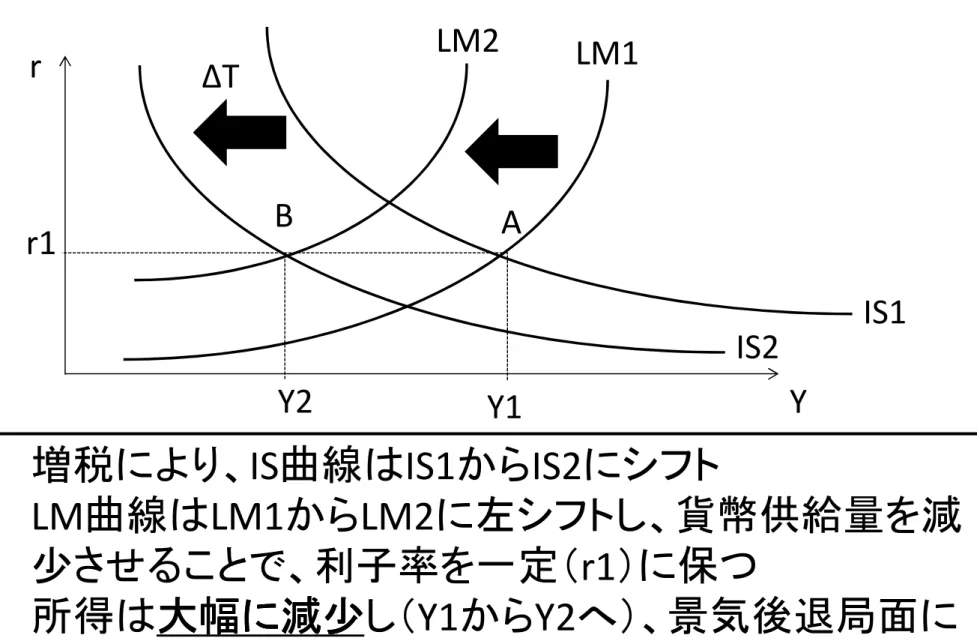

<金融政策と財政政策の相互作用> • 金融政策は中央銀行が、財政政策は政府が 立案する • 政策の相互作用によって、政策効果は変わる 例えば、政府が増税を決めたとき、 ①中央銀行は貨幣供給量を一定に保つ ②中央銀行は利子率を一定に保つ ③中央銀行は所得を一定に保つ といった政策をとった場合、どうなるか?

図9-4① IS2 LM r Y r2 Y2 IS1 Y1 B A r1 ΔT • LM曲線は変わらない • 増税により、IS曲線はIS1からIS2にシフト • 利子率(r1からr2へ)と所得(Y1からY2へ)は減少 し、景気後退局面に

図9-4② IS2 LM1 r Y Y2 IS1 Y1 B A r1 ΔT • 増税により、IS曲線はIS1からIS2にシフト • LM曲線はLM1からLM2に左シフトし、貨幣供給量を減 少させることで、利子率を一定(r1)に保つ LM2

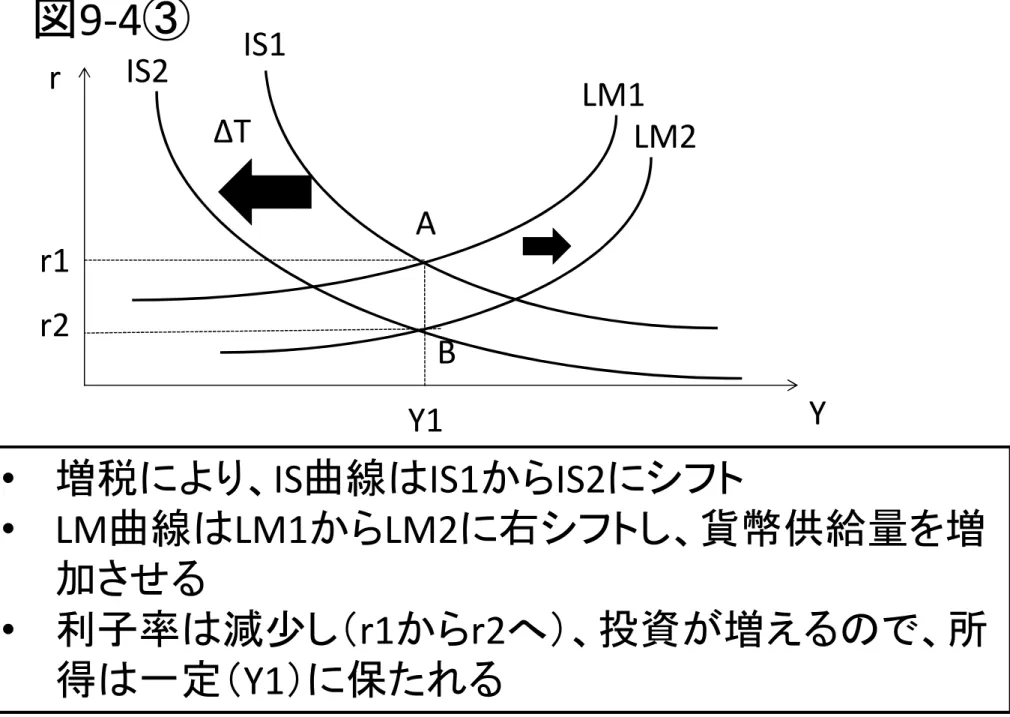

図9-4③ IS2 LM1 r Y r2 IS1 Y1 B A r1 ΔT • 増税により、IS曲線はIS1からIS2にシフト • LM曲線はLM1からLM2に右シフトし、貨幣供給量を増 加させる • 利子率は減少し(r1からr2へ)、投資が増えるので、所 得は一定(Y1)に保たれる LM2

<IS-LMモデルにおけるショック> ISショック⇒財・サービス市場への需要の外生的変化 ⇒アニマル・スピリッツ(外生的でおそらく自己実現的 な楽観主義と悲観主義の波) ―例えば、企業が将来に対して悲観的になり、利子率 に水準に関係なく、投資を減らす。→IS曲線の左シフト LMショック⇒貨幣需要に対する外生的な変化 ―例えば、クレジットカード利用に制限が課せられ、保 有しようとする貨幣量が増加すると、利子率は上昇 →LM曲線は上方(左方)にシフト

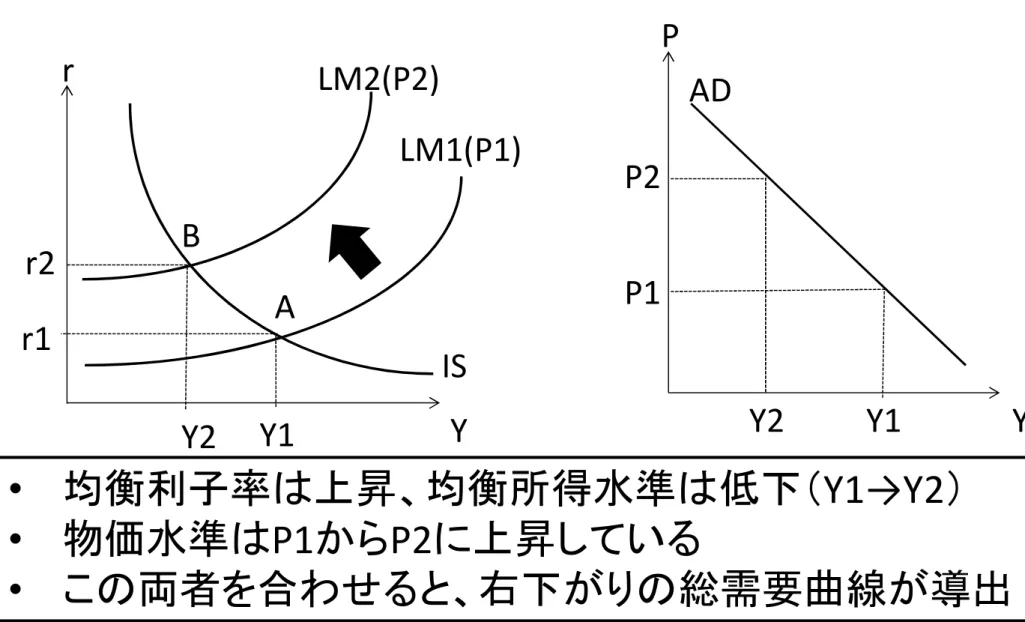

9.2 総需要理論総需要理論総需要理論総需要理論とととIS-LMと IS-LMモデルをベースに、物価水準物価水準物価水準の物価水準ののの変化変化変化の影響変化 を調べる⇒総需要曲線の導出 <総需要曲線の形状とシフト> 総需要曲線は右下がり⇒なぜか? IS-LMモデルにある物価水準に着目 ⇒LM曲線に含まれている • 物価水準Pが変化(P1→P2)する • 実質貨幣供給 M/P が減少減少減少する減少 • LM曲線は上方(左方)にシフトする

図9-5 IS LM1(P1) r Y r1 Y2 Y1 B A r2 LM2(P2) • 均衡利子率は上昇、均衡所得水準は低下(Y1→Y2) • 物価水準はP1からP2に上昇している • この両者を合わせると、右下がりの総需要曲線が導出 P Y Y2 Y1 P1 P2 AD

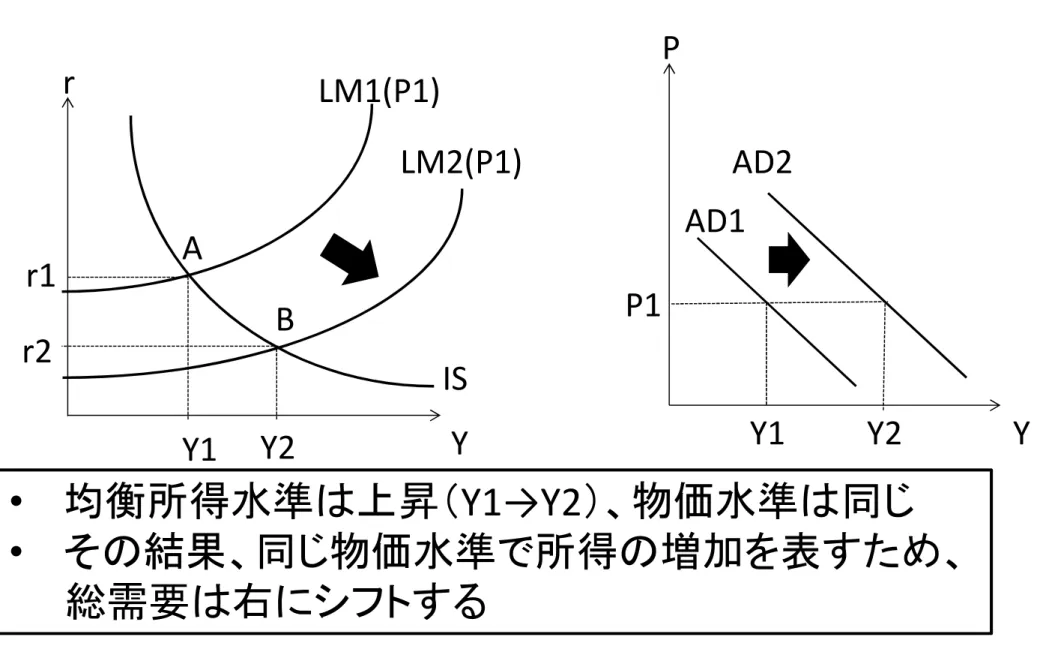

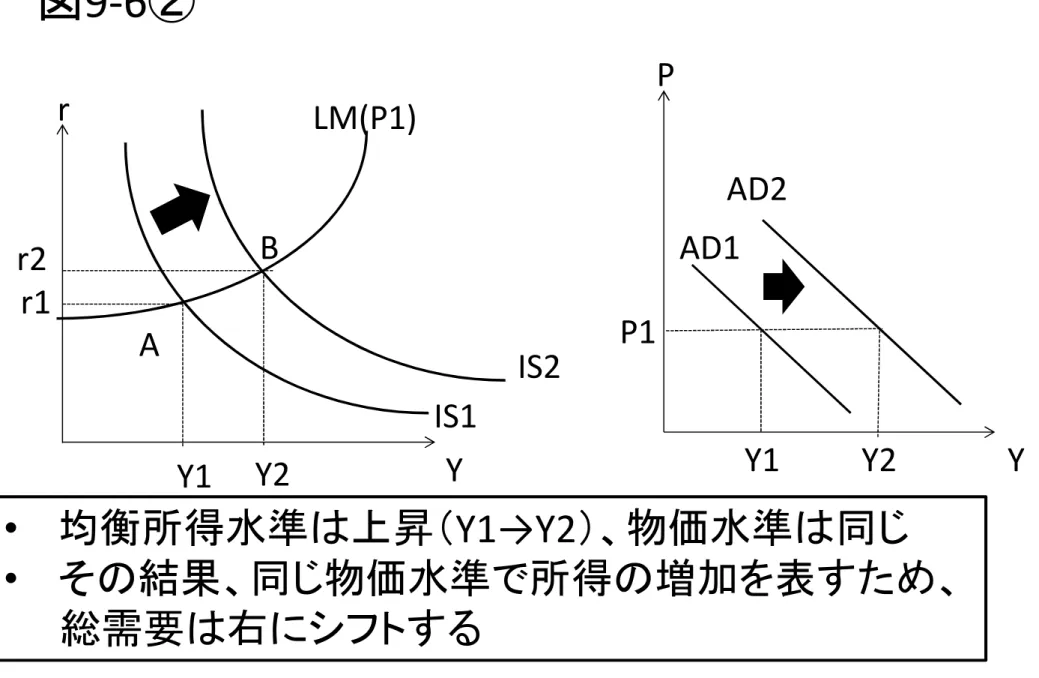

①金融政策による総需要のシフト • 物価水準は一定で、金融緩和政策(拡張的政 策・Mの増加)をとると、所得水準は上昇 • 総需要は右にシフト(物価は同じで、所得は増 えているため) ②財政政策による総需要のシフト • 物価水準は一定で、拡張的財政政策をとると、 所得水準は上昇 • 総需要は右にシフト(物価は同じで、所得は増 えているため) ☞ともに、図9-6①②を参照

図9-6① IS LM2(P1) r Y r2 Y1 Y2 A B r1 LM1(P1) • 均衡所得水準は上昇(Y1→Y2)、物価水準は同じ • その結果、同じ物価水準で所得の増加を表すため、 総需要は右にシフトする P Y Y1 Y2 P1 AD2 AD1

図9-6② IS1 r Y r2 Y1 Y2 A B r1 LM(P1) • 均衡所得水準は上昇(Y1→Y2)、物価水準は同じ • その結果、同じ物価水準で所得の増加を表すため、 総需要は右にシフトする P Y Y1 Y2 P1 AD2 AD1 IS2

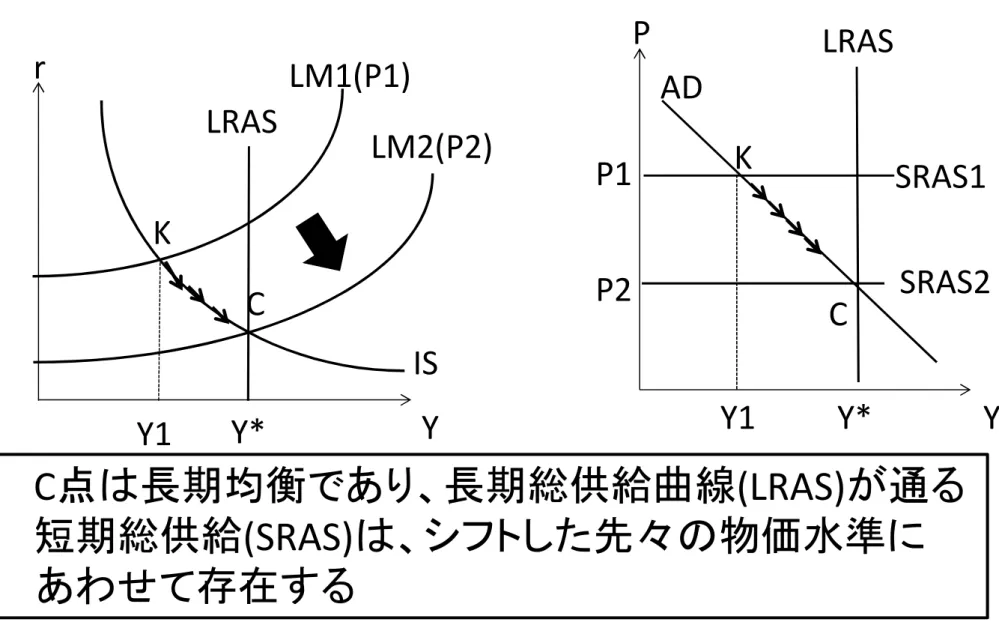

<短期と長期のIS-LM> 長期の経済とIS-LMモデル⇒ケインジアン・モデル と古典派モデルとの違いを明示 • 図9-7で、長期と短期の均衡の違いをみる • 物価水準がP1からP2に下落する • 物価水準P1では十分な需要がない(長期均衡 になり得ない) • 短期では、LM曲線はLM1のままであり、短期の 均衡はK点(物価はP1のまま) • 長期では、物価がP2に移り、LM曲線はLM2にシ フトし、長期均衡はC点となる(Y*は自然失業率 での産出:自然産出率)

図9-7 IS LM2(P2) r Y Y1 Y* K C LM1(P1) • C点は長期均衡であり、長期総供給曲線(LRAS)が通る • 短期総供給(SRAS)は、シフトした先々の物価水準に あわせて存在する P Y Y1 Y* P2 P1 AD LRAS LRAS SRAS1 SRAS2 K C

<追加トピックス:貨幣供給量か利子率か> 1980年代以降、金融政策では、貨幣供給量では なく、利子率(短期金利)を目標値に誘導する、と いう金融政策が報じられているが、なぜか? ⇒一般に、ISよりもLMが不安定で、頻繁にショック が発生している。このとき、利子率を安定化させる 政策のほうが、所得が安定的になるからである

①のように財市場(IS曲線)が不安定ならば、マ ネーサプライをコントロールするべき(これを 一定に保つ) ②のように貨幣市場(LM曲線)が不安定ならば、 金利をコントロールするべき (IS-LMモデルで解釈可能) 均衡水準の産出をY*、利子率をr*として・・・

<Pooleのモデル:①財市場が不安定> IS1 IS IS2 LM1 LM LM2 r* Y3 Y1 Y* Y2 Y4 r Y • IS曲線が不安定で、 IS1からIS2まで変動 し、産出はY1からY2 まで変動する。 • もしこれに反応して LM曲線をシフトさせ、 LM1からLM2まで移 動させると・・・ • 産出はY3からY4ま で変動し、変動がよ り大きくなる。 • よって、LM曲線を 動かさない方がよ い。

<Pooleのモデル:②貨幣市場が不安定> IS LM1 LM LM2 r* Y1 Y* Y2 r Y • LM曲線が不安定で、 LM1からLM2まで変 動し、産出はY1から Y2まで変動する。 • もしこれを安定化し ようと思うならば、利 子率を一定するよう に金融政策を行うべ きである。 • これはLM曲線を動 かさない、という意 味でなく、LM曲線を 元の水準に戻すよう に調整することを意 味する。

9.3 大恐慌大恐慌大恐慌大恐慌 大恐慌についてケーススタディを展開 <支出仮説> • 1930年代初頭のアメリカでは、所得と利子率の 低下が同時に発生 • IS曲線曲線曲線の曲線ののの縮小方向縮小方向縮小方向縮小方向へのシフトへのシフトへのシフトへのシフトがあったのでは? (原因ⅰ)株式市場暴落による消費関数のシフト (原因ⅱ)住宅投資の大幅な落ち込み (原因ⅲ)銀行の倒産と投資の減少 (原因ⅳ)増税と財政支出の減少を図ったこと

<貨幣仮説>

• 一方で、マネーサプライのが1929年から33年の 間に25%落ち込み、失業率は25.2%まで上昇 • 経済の下降はマネーサプライの減少によって発

生(Friedman and Schwartz)

• LM曲線の縮小(左シフト)によるもの

• ただしこの説の問題点として、(ⅰ)実質貨幣残 高は物価下落物価下落物価下落物価下落により、増加していたこと、(ⅱ) 利子率は持続的に低下していたこと、の2点が ある

<貨幣仮説再考> • デフレーションデフレーションデフレーションデフレーションの影響に着目 • 物価下落・デフレーションの効果を検証する • 実質貨幣残高は富の一部(ピグー効果)とする 考え方があるが、その一方でデフレーション(持 続的物価下落)の不安定化効果不安定化効果不安定化効果に着目不安定化効果 <デフレーションの不安定化効果> • 物価下落が所得の減少をもたらした理由として、 負債 負債 負債 負債デフレーションデフレーションデフレーション理論デフレーション理論理論理論、予想予想予想予想されるデフレーされるデフレーされるデフレーされるデフレー ションの ションの ションの ションの影響影響影響影響 の2つが考えられた

< << <負債負債負債負債デフレーションデフレーションデフレーション理論デフレーション理論理論>理論>>> • 負債負債負債負債デフレーションデフレーションデフレーション理論デフレーション理論理論理論とは、予想されない物 価下落により、負債の実質価値が増加すること で、債務者は支出を減らす • 債務者は債権者より支出性向が高い ⇒国民所得全体の支出は減少

<予想予想予想予想されるデフレーションのされるデフレーションのされるデフレーションのされるデフレーションの影響影響影響影響> • 一方、予想予想予想予想されるデフレーションのされるデフレーションのされるデフレーションの影響されるデフレーションの影響影響 を考慮影響 したIS-LMモデルは次の通り: ここで、Eπは予想インフレ率、iは名目利子率、 (左式では実質利子率、右式では名目利子率) となってる点に注意 ⇒設備投資は実質利子率実質利子率実質利子率実質利子率のののの影響影響を影響影響をを受を受受受けるけるけるける ことを

)

,

(

,

)

(

)

(

Y

T

I

i

E

G

M

P

L

i

Y

C

Y

=

−

+

−

π

+

=

• よって、IS曲線とLM曲線は次のような式であら わされる: • そしてこれらをグラフとしてY-i平面上に描くと、 図9-8となる:

)

(

)

/

(

2 0 2 1LM

l

l

p

M

Y

l

l

i

=

−

−

L

)

(

1

1 0 0 1IS

I

T

MPC

G

I

A

E

Y

I

MPC

i

L

×

+

+

+

+

−

−

=

π

図9-8 名目利子率 名目利子率 名目利子率 名目利子率 i Y i2 Y2 Y1 B A i1=r1 • IS曲線はIS1からIS2へシフト(ISの縮小) • その結果、所得はY1からY2へ移る(不況へ) • 実質利子率は上昇、名目利子率は低下する r2 =i2-Eπ • Eπは期待インフレ率で、これが0か らマイナスに変化すると、デフレが 予想されていることになる • デフレの予想により、実質利子率 は上昇し、設備投資が減少 Eπ Eπ B’ IS1 IS2 LM