日機連21エネ-2

平成21年度

低炭素社会におけるわが国機械産業の 国際競争力の変化と発展の方向報告書

平成22年3月

社団法人 日本機械工業連合会 株式会社 三 菱 総 合 研 究 所

この事業は、競輪の補助金を受けて実施したものです。

http://ringring-keirin.jp

序

近 年 、地 球 温 暖 化 対 策 と し て エ ネ ル ギ ー も 多 様 化 し 、製 造・使 用・管 理 に 新 し い 技 術 が 活 用 さ れ エ コ 社 会 、サ ス テ イ ナ ブ ル 型 社 会 構 築 へ 向 け て 世 界 が 動 き 出 し ま し た 。 機 械 工 業 に お い て も 低 炭 素 社 会 へ の 対 応 が 求 め ら れ る よ う に な り ま し た 。 更 に こ の 新 し い 波 を 活 用 し て 新 産 業 を 創 造 し 雇 用 を 生 み 出 す こ と が 期 待 さ れ て い ま す 。 そ し て 、 世 界 が 同 時 に パ ラ ダ イ ム シ フ ト を 迎 え る 時 、 機 械 産 業 と し て 内 外 の 状 況 を 見 極 め 、我 が 国 の 強 み を 生 か し 、且 つ 世 界 へ 貢 献 す る 事 が 求 め ら れ ま す 。

こ う い っ た 状 況 の 下 、当 会 は 我 が 国 の 機 械 産 業 が 更 に 発 展 す る 方 策 を 導 く た め 調 査 研 究 を 行 っ て い ま す 。

こ う し た 背 景 に 鑑 み 、当 会 で は 機 械 工 業 の エ ネ ル ギ ー 対 策 の テ ー マ の 一 つ と し て 株 式 会 社 三 菱 総 合 研 究 所 に「 低 炭 素 社 会 に お け る わ が 国 機 械 産 業 の 国 際 競 争 力 の 変 化 と 発 展 の 方 向 」を 調 査 委 託 い た し ま し た 。本 報 告 書 は 、こ の 研 究 成 果 で あ り 、 関 係 各 位 の ご 参 考 に 寄 与 す れ ば 幸 甚 で す 。

平 成 2 2 年 3 月

社 団 法 人 日 本 機 械 工 業 連 合 会

会 長 伊 藤 源 嗣

はしがき

我が国の機械産業界は、機能と品質の高さ、及び優れた生産能力で世界のトップレベルを維持 してきた。しかし、近年、アジア各国の生産技術水準が向上したことや、今まで国内機械産業のレ ベルを支えてきた熟練技能者の数が減少傾向にあることを受け、今まで以上に厳しい国際競争の 場に直面している。

我が国としては、このような状況に対応するために、より低コストで高付加価値な製品を短期間で 設計開発し生産していくことが、今まで以上に必要とされる。これまでの日本製品は、十分に低コス トで高付加価値であったと考えられるが、さらにそれを促進するとなると、従来の方法だけでは限界 が出てくることは間違いない。我が国の優秀な技術者の経験と知見を生かしながら、新しい発想を 促し、魅力的な製品の開発に繋げていくためには、設計開発を行う技術者をサポートする方法が 必要とされる。創造的設計法は、この観点から非常に期待される方法である。

我が国の製造業における技術者の能力は非常に高いものであるが、個人の能力には限りがある。

過去の知恵を利用しやすい形で貯め込み、その知恵の組み合わせから新しい発想を生み出して いこうという創造設計法の試みは、我が国技術者の高い能力との相乗効果により、大きな成果を出 すことが期待される。

本調査研究では、国内外の低炭素社会構築に向けた政策動向を調査し、わが国機械産業の強 みを活かした上で、国際競争力を高めるための方策を検討することを目的に実施したものである。

本調査を実施するにあたり、財団法人JKA並びに社団法人日本機械工業連合会のご高配に、

心より感謝申し上げる次第である。

平成22年3月

株式会社 三菱総合研究所 代表取締役社長 田中 將介

目 次

序 はしがき

調査の概要...1

1. 主要国における気候変動政策の最新動向の分析...5

1.1 主要国における気候変動政策の体系整理...6

1.2 各国の政策の特徴...7

1.2.1 英国... 7

1.2.2 ドイツ... 19

1.2.3 スウェーデン... 25

1.2.4 米国... 29

1.2.5 中国... 32

2. 主要国で規制等が導入された場合の経済影響の分析...34

2.1 EUの中期目標に関する経済影響評価...34

2.2 米国のキャップ・アンド・トレード法案の導入による経済影響評価...36

2.2.1 EPA(米国環境保護庁)による分析... 36

2.2.2 CRA International(コンサルティング会社)による分析... 37

2.3 日本の中期目標に関する経済影響評価...38

2.3.1 自民党政権下における評価分析... 38

2.3.2 民主党政権下における評価分析... 40

2.3.3 MARKAL-JAPAN-MRI(三菱総研)による分析... 41

2.4 総括...45

3. 限界削減費用等に基づく削減対策に関する分析...46

3.1 限界削減費用に基づく分析の目的と留意点...46

3.2 削減費用と限界削減費用...46

3.2.1 限界削減費用曲線... 47

3.2.2 限界削減費用と排出権取引制度の効率性... 51

3.3 分析のためのシナリオ想定...54

3.4 限界削減費用曲線の評価の例...58

3.5 各国各地域における削減対策の分析...59

3.5.1 日本... 59

3.5.2 英国... 61

3.5.3 ドイツ... 64

3.5.4 米国... 69

3.5.5 【参考】中国... 72

3.6 各国各地域の中期的な主たる温暖化対策...75

4. 機械産業に与える影響分析...76

4.1 分析の目的と留意点...76

4.2 各国各地域において新たに創出される機械関連市場の評価...76

4.2.1 日本... 76

4.2.2 諸外国(英国、ドイツ、米国、中国)... 88

⺞ᩏߩⷐ

ᧄ⺞ᩏߢߪޔਥⷐ࿖ߩૐ⚛␠ળ᭴▽ߦะߌߚฦ⒳ᐲޔⷙ╬ߩ╷േะࠍ〯߹߃ޔ ᚒ߇࿖ߩᯏ᪾↥ᬺߩ࿖㓙┹ജߦଥࠆ⁁ߣ᧪ࠍޟᒝߺᒙߺޠߩⷰὐ߆ࠄಽᨆߒޔ

ᓟޔ↥ᬺߣߒߡᵈജߔߴ߈ಽ㊁ޔᣇะᕈࠍ⏕ൻߔࠆߎߣߢޔᚒ߇࿖ߩᯏ᪾↥ᬺߩ࿖㓙┹

ജᒝൻޔ㜞ᐲൻߦ⾗ߔࠆᚑᨐࠍᓧࠆߎߣࠍ⋡⊛ߣߔࠆޕ

㨇⺞ᩏࡈࡠ㨉

߹ߕޟ╙㧝┨ ਥⷐ࿖ߦ߅ߌࠆ᳇ᄌേ╷ߩᦨᣂേะߩಽᨆޠߢߪޔࠊ߇࿖ߩᯏ᪾↥

ᬺߣߩ㑐ࠊࠅߩⷰὐ߆ࠄ㊀ⷐߥ࿖ߣߒߡޔ⧷࿖ޔ࠼ࠗ࠷ޔࠬ࠙ࠚ࠺ࡦ㧔EUߣߒߡߩ╷

㧕ޔ☨࿖߮ਛ࿖ࠍߒޔߎࠇࠄ࿖ߢߩၮᧄ⸘↹߿᷷ቶലᨐࠟࠬឃᛥ⋡ᮡޔ߮

㆐ᚑߩߚߩ╷ᚻᲑ㧔⋥ធⷙޔ⥄ਥ⊛ข⚵ޔ⚻ᷣ⊛ᚻᴺߣߒߡ⒢ޔឃ㊂ขᒁ㧕ߦߟ

䋱䋮ਥⷐ࿖䈮䈍䈔䉎᳇ᄌേ╷䈱 ᦨᣂേะ䈱ಽᨆ

䋲䋮ਥⷐ࿖䈪ⷙ╬䈏ዉ䈘䉏䈢႐ ว䈱⚻ᷣᓇ㗀䈱ಽᨆ

䋳䋮㒢⇇ᷫ⾌↪╬䈮ၮ䈨䈒ᷫኻ

╷䈮㑐䈜䉎ಽᨆ

䋴䋮ᯏ᪾↥ᬺ䈮ਈ䈋䉎ᓇ㗀ಽᨆ

⧷࿖䇮䊄䉟䉿䇮☨࿖䈶ਛ࿖䈪ዉ䈅䉎䈇䈲ᬌ

⸛䈘䉏䈩䈇䉎ਥⷐ䈭᷷ᥦൻ╷䉕䈚䇮ฦ࿖

䈱᳇ᄌേ╷䈱ⷐ䉕ᢛℂ䈜䉎䇯

EU䇮☨࿖䇮ᣣᧄ䈮䈍䈇䈩䇮䇮ᬌ⸛䈘䉏䈩䈇 䉎ฦ⒳ⷙ䈏ዉ䈘䉏䈢႐ว䈱⚻ᷣᓇ㗀䈱ಽ ᨆ⚿ᨐ䉕Ყセ䈜䉎䇯

ኻ⽎࿖䈱࿖ౝኻ╷ᛛⴚ䈮䈧䈇䈩ฦ࿖䈱ਛᦼ

⋡ᮡ䈮㑐䈜䉎⸘↹╬䈶㒢⇇ᷫ⾌↪ᦛ✢䉕 ၮ䈮ಽᨆ䈚ᯏ᪾↥ᬺ䈫䈚䈩ᦸ䈭ᛛⴚ䉕

䈜䉎䇯

䈚䈢ᛛⴚ䋨⸳ᯏེ䋩䈏ᒰ࿖䈮ዉ᥉

䈜䉎䉲䊅䊥䉥䉕ឬ䈐䇮䈖䉏䈮䈉ᚒ䈏࿖䈱ᯏ᪾

↥ᬺ䈻䈱ᓇ㗀䋨ᣂⷙ㔛ⷐ䈱ഃലᨐ䋩䉕น⢻

䈭㒢䉍ቯ㊂⊛䈮⹏ଔ䈜䉎䇯

いて最新動向を調査し、取りまとめた。特に、税制と自主的取組との関連、税制と排出量 取引制度との関連など、複数制度の組み合わせ方策(ポリシーミックス)としての整合性、

重複回避の状況や、税制については課税対象や課税段階(供給サイド、消費サイド)を明 確化することで、機械産業に与える影響度を検討するベースとした。

[主要国の温室効果ガス排出抑制に係る計画・目標や関連施策の動向]

国名 計画・目標 税 排出量取引 規制 自主的取組

英国

・京都議定書(90年比▲12.5%)

・長期:2050年までにGHGを 1990年比▲80%、中期:2020 年までに少なくとも▲26%

(気候変動法2008.11)

・非EUETS部門の削減目標:

05年比▲16%(2020年)

・再生可能エネルギー導入目 標:15%(2020年)

・ 気 候 変 動 税 (CCL)

・自動車税や企業 保 有 車 税 な ど の 財 政 手 段 の 利用

・EU排出量取引 制度

・持続可能住宅法

・再生可能エネル ギー使用義務

・持続可能住宅基 準

・ 気 候 変 動 協 定

(2017年 ま で 継続)

ドイツ

・京都議定書(90年比▲21%)

・長期:2050 年までにGHG を1990 年比▲80%、中期:

2020 年までに▲40%(国際 合意がある場合:閣議決定)

・非EUETS部門の削減目標:

05年比▲14%(2020年)

・再生可能エネルギー導入目 標:18%(2020年)

・環境税(エコタッ クス)

・輸送部門におけ る各種課税

・EU排出量取引 制度

・再生可能エネル ギー法、CHP法

・新省エネ法

・建物・家電エネ ル ギ ー 消 費 基 準

・ドイツ産業連盟 自 主 協 定 を 実 施していた

・自動車業界の自 主協定

スウェ ーデン

・京都議定書90年比+4%

・中期目標90年比▲40%

・非EUETS部門の削減目標:

05年比▲17%(2020年)

・再生可能エネルギー導入目 標:49%(2020年)

・ 二 酸 化 炭 素 税

(1991年~)

・エネルギー税

・EU排出量取引 制度

・建物エネルギー

消費基準 ・エコエネルギー 計画(1994年)

米国

・ワックスマン・マーキー法案

(下院通過版)

2020年 ま で に05年 比 ▲ 20%、2050年までに05年比

▲83%

・連邦レベル:今 後検討

・ 地 方 レ ベ ル : RGGI(2009年 制 度 開 始 )、

WCI 、

MGGRA、加州 等

・自動車の燃費基 準(CAFE)

・燃費基準強化、

省 エ ネ 対 策 規

・商業ビル建築基制等 準改訂

・Climate leaders (企業)、Climate vision (業界)等 多数

・ 自 主 的GHG排 出 量 報 告 プ ロ グラム

中国

・第11次5ヵ年計画でエネルギ ー効率を5年間で20% 向上

・ 再 生 エ ネ 比 率 を2010年 に 10%、2020に15%へ向上

・森林被覆率目標

・CERの販売へ課

税 ・乗用車燃費基準 ・APP参画

次に「第2章 主要国で規制等が導入された場合の経済影響の分析」では、EU、米国、

及びわが国について、主に2020年に係る中期目標達成のためのシナリオとして想定される 施策を概観し、モデル分析等で明らかにされた対策の概要、炭素価格、さらには経済への 影響(GDPへの影響)などを調査した。ここでは、既存の評価事例の調査をベースとした が、わが国の中期目標の分析については当社による独自分析についても紹介した。

[各国の中期目標達成シナリオと炭素価格]

炭素価格(2020年)

地域 想定

各国の独自評価 中期目標検討委の評価 EU 中期目標達成時の炭素価格の想定

(海外クレジットの利用を含む)

€30/t-CO2

($45/t-CO2) $48-49/t-CO2)

米国 ワックスマン・マーキー法案の導 入時の炭素価格の想定

$16/t-CO2(EPA)

$28/t-CO2(CRA Int’l) n/a 中期目標(前自民党政権時:2005

年比▲15%相当、国内対策のみ)

自民党政権下

(中期目標検討委員会)

$130-187/t-CO2

※真水▲15%(2005年比)の想定 日本

中期目標(現民主党政権:1990年 比▲25%)のうち、国内対策で削 減 可 能 な 妥 当 な 水 準 を 検 討 → 1990年比▲15%との見解。

民主党政権下

(タスクフォース会合)

$279-285/t-CO2

※真水▲15%、海外クレジット10%(1990年比)の想定

また「第3章 限界削減費用等に基づく削減対策に関する分析」においては、限界削減 費用等(設定される目標に対し、必要な温室効果ガス排出に係る削減費用レベル)に基づ いて分析した。限界削減費用の分析により、各国各地域が中期の温室効果ガス排出削減目 標を掲げた場合に主たる国内対策と考えられる対策を抽出することが可能となることから、

次章で分析する今後注目すべき対策技術の抽出に貢献することができる。

なお、様々な条件(社会経済条件、自然条件等)やこれまでの対策実施状況から、各国、

各地域での限界削減費用は異なるものとなる。なお、限界削減費用曲線は各種対策が一定 の経済合理性のもとで導入されることを前提としているが、経済合理性以外の要因(制度 的な導入障壁等含む)の存在もあり、その適用には限界があることに留意すべきである。

最後に「第4章 機械産業に与える影響分析」では、以上にて調査した国、地域での政 策、施策の実施下において、「今後、どのような対策がどの程度実施されるか」との分析結 果をベースに、主要な技術(製品)の市場動向を概観する。これにより、各国における今 後の有望な技術(製品)が明らかになり、わが国機械産業がこうした国での事業戦略を検

討する一助をすることが可能となる。加えて、こうした国でのシェア拡大方策についても 可能な範囲で分析を加えた。

なお、わが国の分析においては、産業連関分析を用いて、関連産業への波及効果につい ても分析を行った。

1. 主要国における気候変動政策の最新動向の分析

2009年12月にデンマークのコペンハーゲンで開催されるCOP15に向けて、EU、米国 などの先進国をはじめとし、中国、インド、メキシコ、ブラジルといった新興国において も温暖化政策の検討が進められている。こうした国々では、温室効果ガスの排出削減や省 エネルギーを促進するために、新たな規制を導入することが検討されている。

これらの新たな規制が導入されれば、規制対象となる事業者が自らに課せられた目標を 遵守する等のために設備機器を更新するといった新たな機械需要を創出したり、電子機器 等の最終製品を利用する顧客・消費者の需要環境が変化し、高効率機器に対する需要が増 加したりする可能性がある。

本章では、EUの中から主要国として英国、ドイツ及びスウェーデンを、さらには、世界 で第1位、第 2位の排出大国である、米国、中国を取り上げ、これらの国々で導入あるい は検討されている主要な温暖化政策を抽出し、各国の気候変動政策の概要を整理した。

なお、我が国機械産業に与える影響の観点からも、現状の市場規模に基づき整理すると 次の通り。貿易統計(2008年実績)における機械機器(一般機械、電気機械、輸送機械、

精密機械)の国別輸出額順位としては、米国及び中国が一位二位であり、気候変動政策に おいては途上国と位置付けられる国々を除外すれば、ドイツ及び英国といずれも我が国機 械産業にとって重要な主たる市場国であると確認できる。

機械機器の輸出先国ランキング(2008年実績)

0 2,000 4,000 6,000 8,000 10,000 12,000

米国 中国 韓国 香港 台湾 ドイツ オランダ タイ ロシア シンガポール オーストラリア 英国 パナマ マレーシア

[10億円]

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

精密機械 輸送機械 電気機械 一般機械 累積割合

図 1-1 機械機器の輸出先国ランキング(2008年実績)

1.1 主要国における気候変動政策の体系整理

主要国の気候変動政策について、基本計画及び目標を抽出し、その目標達成に有効とさ れる各種政策について、直接規制、自主的取組、経済的手法として税及び排出量取引の区 分ごとに整理した。

表 1-1 主要国の温室効果ガス排出抑制に係る計画・目標や関連施策の動向

国名 計画・目標 税 排出量取引 規制 自主的取組

英国

・京都議定書(90年比▲12.5%)

・長期:2050年までにGHGを 1990年比▲80%、中期:2020 年までに少なくとも▲26%

(気候変動法2008.11)

・非EUETS部門の削減目標:

05年比▲16%(2020年)

・再生可能エネルギー導入目 標:15%(2020年)

・ 気 候 変 動 税 (CCL)

・自動車税や企業 保 有 車 税 な ど の 財 政 手 段 の 利用

・EU排出量取引 制度

・持続可能住宅法

・再生可能エネル ギー使用義務

・持続可能住宅基 準

・ 気 候 変 動 協 定

(2017年 ま で 継続)

ドイツ

・京都議定書(90年比▲21%)

・長期:2050 年までにGHG を1990 年比▲80%、中期:

2020 年までに▲40%(国際 合意がある場合:閣議決定)

・非EUETS部門の削減目標:

05年比▲14%(2020年)

・再生可能エネルギー導入目 標:18%(2020年)

・環境税(エコタッ クス)

・輸送部門におけ る各種課税

・EU排出量取引 制度

・再生可能エネル ギー法、CHP法

・新省エネ法

・建物・家電エネ ル ギ ー 消 費 基 準

・ドイツ産業連盟 自 主 協 定 を 実 施していた

・自動車業界の自 主協定

スウェ ーデン

・京都議定書90年比+4%

・中期目標90年比▲40%

・非EUETS部門の削減目標:

05年比▲17%(2020年)

・再生可能エネルギー導入目 標:49%(2020年)

・ 二 酸 化 炭 素 税

(1991年~)

・エネルギー税

・EU排出量取引 制度

・建物エネルギー

消費基準 ・エコエネルギー 計画(1994年)

米国

・ワックスマン・マーキー法案

(下院通過版)

2020年 ま で に05年 比 ▲ 20%、2050年までに05年比

▲83%

・連邦レベル:今 後検討

・ 地 方 レ ベ ル : RGGI(2009年 制 度 開 始 )、

WCI 、

MGGRA、加州 等

・自動車の燃費基 準(CAFE)

・燃費基準強化、

省 エ ネ 対 策 規

・商業ビル建築基制等 準改訂

・Climate leaders (企業)、Climate vision (業界)等

・自 主的GHG多数 排 出 量 報 告 プ ロ グラム

中国

・第11次5ヵ年計画でエネルギ ー効率を5年間で20% 向上

・ 再 生 エ ネ 比 率 を2010年 に 10%、2020に15%へ向上

・森林被覆率目標

・CERの販売へ課

税 ・乗用車燃費基準 ・APP参画

1.2 各国の政策の特徴

主要国として抽出した、英国、ドイツ、米国、中国について、気候変動分野における主 要な政策についてその特徴等を整理する。

1.2.1 英国

(1)個別政策の概要

① 計画・目標

○ 気候変動法

2008年11月26日、世界で初となる中長期的な拘束力のある排出削減目標を定めた法律 が成立した。法案の概要は次のとおり。

削減目標(いずれも1990年比)

2050年までに少なくとも▲80%のGHG排出量を削減(英国内外での削減)

2020年までに1990年比で少なくとも▲34%のCO2排出量を削減

炭素収支システム

5年間を区切りとした炭素収支の期間に対し排出量のキャップを設定

最初の炭素収支3回分は2008~12年、2013~17年、2018~22年

気候変動委員会の設置

炭素収支の水準に関して、政府に助言を行う中立的な専門家の機関

議会に対して英国の削減目標及び炭素収支の達成状況を報告

② 税

○ 気候変動税(Climate Change Levy: CCL)

1999年3月9日に、財務大臣がその導入計画を発表した。計画発表当時は、産業界から 導入反対の声があがったため、政府は産業界との協議を開始した。

政府は、当初計画していた税率(税収見込みで17億5,000万ポンド)を引き下げる(同 10億ポンド)とともに、雇用主の国民保険料負担率を 0.3ポイント引き下げ、気候変動協 定などの導入によって、1999 年 11 月に、エネルギー多消費産業の税額優遇措置として自 主的な削減行動を行う場合の軽減税率と、省エネルギー投資促進策の拡大、そして再生可 能エネルギー導入促進策、といった様々な政策を組み込んだパッケージアプローチを提案 した。こうした交渉を経て、2001年4月より気候変動税(Climate Change Levy: CCL)

を導入に至った。

課税対象は産業用・業務用の燃料であり、自動車輸送用燃料については既に既存の燃料 税が課税されているため、対象外とされた。

同じ時期の2001年4月に導入された、気候変動協定(Climate Change Agreement: CCA)

では、政府と協定を締結の上、削減目標を達成した場合には気候変動税が 80%軽減される

という仕組みが設けられている。こうした税の減免措置と組み合わせた協定は、温室効果 ガスの排出削減インセンティブを付与する政策措置の事例として広く認知されている。

表 1-2 英国気候変動税の概要

項目 内容

制度概要 ・ 産業部門(事業者。間接排出も含む)への課税。

・ エネルギー集約型産業が政府との間で排出削減目標の協定を結び、その 目標を達成した場合には減税措置が適用される。

目的 2008年から2010年までに温室効果ガスを12.5%削減するという京都議定書 の数値目標に従ってその排出量を削減すること。

導入時期 2001年4月1日

課税対象 国内で消費する産業用・業務用燃料(電力、石炭、オリマルジョン等の炭化 水素派生物。天然ガス・LPGで商業・工業での熱・動力用として供給される もの)

課税標準

(税の種別)

エネルギー熱量単位に課税されるエネルギー税タイプ

税率 電気でみると、税率は、£0.0047/kWh=約0.667円/kWh(£1=142円換算)

となっている。

用途等 対象製品 税率

電気 £0.0047/kWh

天然ガス £0.00164/kWh 石油系・炭化水素系ガス(液体) £0.01050/kg 輸送用以外

その他課税製品 £0.01281/kg 減税 気候変動協定を遵守しているエネ

ルギー集約産業

上記税率の20%

出典:英国国税庁(2009年6月発表、同年4月1日以降適用)

納税義務者 課税対象製品を最終消費者に提供する供給者(VATの徴収に同じ)。

気候変動税(CCL)の影響が家庭部門に及ばないようにするために、また、

遵守費用を低く抑えるために、CCLは産業用、商業用ユーザーに供給する時 点で課税し、最終需要家の消費時点としないこととされている。

税収使途 ・ 企業負担の労働者社会保障(NICs)の0.3%の切り下げ

・ 再生可能エネルギー導入補助の資金調達

・ エネルギーの効率化計画への資金調達(炭素基金)

免税措置 ・ 家庭用、輸送・自家用車用、エネルギー転換用の燃料および電力

・ 再生可能エネルギーによって発電された電力(10MW以上の水力発電を 除く)

・ コ・ジェネレーション施設におけるエネルギー消費

・ 原料用の燃料・電気分解プロセス用の電力

・ 北アイルランドにおける天然ガスの使用(5年間)

減税措置 ・ CCA目標を達成した企業は80%の減税

・ 園芸関係企業は50%の減税

③ 排出量取引

○ 英国排出量取引制度(UK-ETS)

1998年11月に、マーシャル卿によって出された報告書(Economic Instruments and the Business Use of Energy)の中で気候変動税(CCL)の導入が勧告され、1999年3月9日 に財務大臣が英国排出量取引制度(UK-ETS)の導入計画を発表した。

計画発表当時、気候変動税の導入に消極的であった産業界が、気候変動税の代替案(気 候変動税は2001年4月に導入済み)としての排出量取引制度の導入を提案したことから、

排出量取引に関する議論が活発化し、2002年4月に英国排出量取引制度(UK-ETS)の導 入に至った。

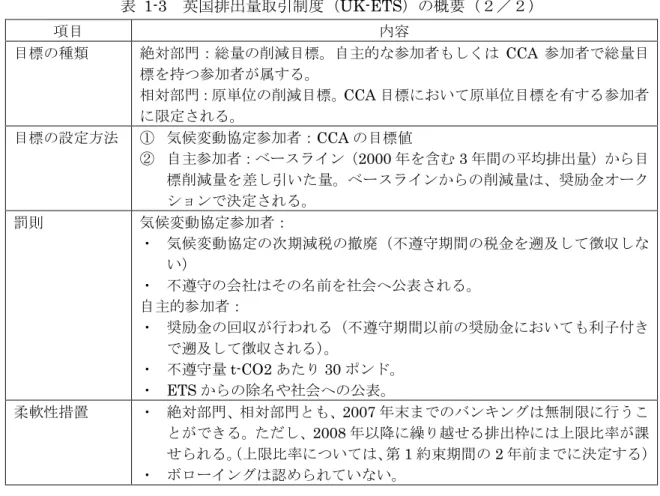

表 1-3 英国排出量取引制度(UK-ETS)の概要(1/2)

項目 内容

制度概要 ・ 気候変動協定の目標達成手段の一つとして導入(エネルギー多消費産業 を対象)。

・ 気候変動協定に参加していなくても、自主的に参加できる。その場合は、

インセンティブとして補助金が与えられる。

・ この制度の特徴は、取引参加者の多様性である。制度に対する係わり方 によって、①絶対量の目標を有するグループ(絶対部門)、②排出原単位 目標をもつグループ(相対部門)、③国内外で行われた排出削減プロジェ クトから発生したクレジットを取引市場に持ち込む企業などのグループ

(プロジェクト部門)、④取引のみに参加するブローカーや NGO、に参 加者が分けられている。

・ 相対部門から供給される排出枠は、絶対部門から供給される排出枠の総 量を超えて市場に販売できないように制限(ゲートウェイ)が設けられ ているのも特徴

目的 ① 気候変動協定に参加している業界団体が、気候変動協定の目標を達成す ること

② 英国の温室効果ガス排出量を削減すること

③ 経験を積むことで、国際交渉における英国の影響力を高めること 導入時期 2002年4月2日

取引対象ガス 温室効果ガスすべて、もしくは二酸化炭素(CO2)のみの目標どちらでも可

(排出枠はすべて気候変動に関する政府間パネル(IPCC)の変換係数を用 いてCO2換算トンに変換)

参加対象者 削減義務あり:

① 気候変動協定参加者(絶対部門もしくは相対部門)

② 自主的な参加者(絶対部門)

削減義務なし:

③ プロジェクト参加者(国内外で温室効果ガス削減プロジェクトを行い、

売却目的の削減クレジットを取得した企業)

④ ブローカー、NGO、政府(削減義務を持たず、排出枠の取引にのみ参加。

英国で活動するすべての組織がETSに参加可能)

表 1-3 英国排出量取引制度(UK-ETS)の概要(2/2)

項目 内容

目標の種類 絶対部門:総量の削減目標。自主的な参加者もしくは CCA 参加者で総量目 標を持つ参加者が属する。

相対部門:原単位の削減目標。CCA目標において原単位目標を有する参加者 に限定される。

目標の設定方法 ① 気候変動協定参加者:CCAの目標値

② 自主参加者:ベースライン(2000年を含む3年間の平均排出量)から目 標削減量を差し引いた量。ベースラインからの削減量は、奨励金オーク ションで決定される。

罰則 気候変動協定参加者:

・ 気候変動協定の次期減税の撤廃(不遵守期間の税金を遡及して徴収しな い)

・ 不遵守の会社はその名前を社会へ公表される。

自主的参加者:

・ 奨励金の回収が行われる(不遵守期間以前の奨励金においても利子付き で遡及して徴収される)。

・ 不遵守量t-CO2あたり30ポンド。

・ ETSからの除名や社会への公表。

柔軟性措置 ・ 絶対部門、相対部門とも、2007年末までのバンキングは無制限に行うこ とができる。ただし、2008年以降に繰り越せる排出枠には上限比率が課 せられる。(上限比率については、第1約束期間の2年前までに決定する)

・ ボローイングは認められていない。

○ 欧州排出量取引制度(EU-ETS)

2005 年以降、第1フェーズが、2008年からは第2フェーズが運用されている。また、

2013年以降の第3フェーズについては、現在、制度設計の詳細検討がEUレベルで進めら れている。リーケージセクターの特定と、当該セクターにおける無償割当の方法論(ベン チマーク方法論)、国別補填ガイドライン(間接排出に対する影響への対処方法を規定)の 検討等は、重要な検討課題となっており、を本年度末までに採択する見通しとなっている。

EU-ETS は設備レベルでの総排出量の上限を規制し、その余剰排出権等を国際的に取引

する世界初の制度であり、2005年から試行期間としてのフェーズ1の運用を開始した。現 在、京都議定書の第一約束期間と一致する、2008~2012年を対象期間とするフェーズ2の 本格運用に入っている。

EU加盟の27カ国に加えて、欧州経済領域(EEA)参加国であるノルウェー、アイスラ ンド、リヒテンシュタインを含む30カ国において、1万カ所以上のエネルギー・工業関連 の施設を対象に運用されている。EUはEU排出権取引制度(EU-ETS)を温室効果ガスの

政策手段として制度設計及び運用の検討を進めている。

EUは温室効果ガスの中期目標として、2020年までに1990年比で▲20%の削減を達成す ることを約束している。この削減目標を2005年比に変換すると、▲14%の削減となる。

電力及び製造業分野といったエネルギー多消費産業を中心とするEU-ETSの対象部門で は、大幅な削減が可能であるとして2005年比▲21%、運輸及び民生(業務・家庭)分野を 中心とするその他部門では2005年比▲10%を達成することによって、全体の削減目標であ る▲14%削減を達成できるとしている。

図 1-2 EUの中期目標達成に向けた政策枠組みの概念図

図 1-3 EUの中期目標を達成するために必要な排出削減(2013~2020年)

○ EUETSの改訂経緯

2008 年 12月17日、欧州閣僚理事会、欧州議会、欧州委員会の3 者が合意した「改定

EUETS指令」を欧州議会が採択し、EUETSの第3フェーズにおける運用ルールが決定さ

れた。

その後、2009年4月6日、欧州閣僚理事会が「改定EUETS指令」を正式に採択し、現 在、以下のスケジュールでその制度設計の詳細が検討されている。

-2010年6月末:リーケージセクターの見直し(COP15の検討結果等を反映)

-2010年12月末:無償割当の方法論(ベンチマーク方式)の詳細決定

2005年から開始されたEUETSは、試行期間としての第1フェーズ(2005~2007年)、

京都議定書の第一約束期間と一致する第2フェーズ(2008~2012年)、中期目標の達成に 向けた第3フェーズ(2013~2020年)の3つの期間に分けて異なるルールが設定されてい る。

第1フェーズ及び第2フェーズは、同じEU-ETS指令のもとで運用されているが、制度 全体に課せられた削減水準が、期間平均で+8.3%の余剰となった第 1 フェーズと、▲5.6%

の不足となった第2フェーズとで大きく異なる。また、第2フェーズでは、2012年から航 空部門が対象部門に追加されることになった。

さらに、第3フェーズでは、2020年の中期目標の達成に向けて、さらに削減目標が厳し くなり、2005年比▲21%の削減に設定されている。また、電力部門には、原則、全量オー クション(有償割当)が適用されることとなった。エネルギー多消費産業に対しては、最

大100%の無償割当を認められたが、その排出枠の配分に当たっては、主要セクター別また

は製品別に、上位 10%の設備効率性を基準としたベンチマーク方式が適用されることとな り、大半の設備にとって排出枠の不足が生じる見通しとなっている。

表 1-4 EUETSのフェーズごとの制度概要(2005~2020年)

※ 不遵守課徴金は、罰金を支払ってなお、不足分のEUAを市場から調達することが必要。

第1フェーズ

(2005-2007) 第2フェーズ

(2008-2012) 第3フェーズ

(2013-2020)

削減目標 05年排出量比+8.3%

(05~07年の期間平均)

05年の排出量比▲5.6%

(08~12年の期間平均)

05年の排出量比▲21%

(20年時点)

割当方法 グランドファザリングによる割当 が中心。

(オークションは最大5%まで可 能とされたが、実施した国はわ ずか)

グランドファザリングによる割当が中心。

(ただし、一部の国においてはベンチ マーキングによる割当が増加。オーク ションは最大10%で、実施予定の国は 第1フェーズより増加)

原則オークションによる割当に移行。

(ただし、国際競争のリスクの高いセ クターは、最大100%まで無償割当)

対象ガス CO2 CO2(一部の国は他の温室効果ガスに

も拡大)

CO2、N2O(化学)、PFC(アルミ)

対象部門 エネ転、鉄鋼、セメント、紙パな どのエネルギー多消費部門

(約11,500事業所)

(第1フェーズの対象部門に加えて)

2012年から航空部門を追加

(第2フェーズの対象部門に加えて)

アルミ、化学(アンモニア等)を追加

カバレージ EU域内のCO2排出量の約

49% N/A N/A

不遵守課徴 金

€40/t-CO2 €100/t-CO2 消費者物価指数により毎年スライド

CDM/JI 活用可能量

制限なし(ただし、実績ゼロ) 最大20%等の上限あり 2008年~2020年までの必要削減量 の半分を利用上限

第1フェーズ

(2005-2007) 第2フェーズ

(2008-2012) 第3フェーズ

(2013-2020)

削減目標 05年排出量比+8.3%

(05~07年の期間平均)

05年の排出量比▲5.6%

(08~12年の期間平均)

05年の排出量比▲21%

(20年時点)

割当方法 グランドファザリングによる割当 が中心。

(オークションは最大5%まで可 能とされたが、実施した国はわ ずか)

グランドファザリングによる割当が中心。

(ただし、一部の国においてはベンチ マーキングによる割当が増加。オーク ションは最大10%で、実施予定の国は 第1フェーズより増加)

原則オークションによる割当に移行。

(ただし、国際競争のリスクの高いセ クターは、最大100%まで無償割当)

対象ガス CO2 CO2(一部の国は他の温室効果ガスに

も拡大)

CO2、N2O(化学)、PFC(アルミ)

対象部門 エネ転、鉄鋼、セメント、紙パな どのエネルギー多消費部門

(約11,500事業所)

(第1フェーズの対象部門に加えて)

2012年から航空部門を追加

(第2フェーズの対象部門に加えて)

アルミ、化学(アンモニア等)を追加

カバレージ EU域内のCO2排出量の約

49% N/A N/A

不遵守課徴 金

€40/t-CO2 €100/t-CO2 消費者物価指数により毎年スライド

CDM/JI 活用可能量

制限なし(ただし、実績ゼロ) 最大20%等の上限あり 2008年~2020年までの必要削減量 の半分を利用上限

次ページに、EUETSの第3フェーズにおけるセクター別のベンチマークを設定するため に検討されているベンチマークの事例(セメント分野)を示す。このように、CO2 排出効 率のよい設備から順番に並べて、その上位 10%の排出効率の平均値をベンチマークとする こととなっている。欧州委員会は、こうした方式を採用することで、無償割当であっても 厳しい水準を設定することを目指している。他方、業界側は、上位 10%のデータに基づく と、データの異常値や、特別な特徴を持つ設備(バイオマス利用率の高い設備等)による 影響が出やすくなるとして反発の姿勢を強めている。こうした検討の結果は、2010年中に 取りまとめられ、ベンチマークの定量値も含めて提示されることになっている。

図 1-4 EUETSのベンチマークカーブ(セメントクリンカ生産のCO2排出原単位)

出典:Methodology for the free allocation of emission allowances in the EU-ETS post 2012: Sector report for the cement industry

④ その他(協定等)

気候変動税の導入に合わせて、「気候変動協定(Climate Change Agreement)」が導入さ れ、政府と同協定を結んで温室効果ガスの排出削減を約束した事業者を対象に気候変動税 を免税する制度が導入された。

表 1-5 英国気候変動協定(Climate Change Agreement)の概要(1/2)

項目 内容

制度概要 気候変動税を課せられたエネルギー多消費産業が政府と削減目標協定を結 び、目標を達成できた場合には気候変動税の免税措置(最大 80%)が適用さ れる

目的 気候変動税を導入するにあたって、すでにEUのIPPC指令(総合的汚染防止 管理:IntegratedPollutionPreventionandControl)の対象となっているエネ ルギー多消費産業の負担を軽減させながら、温室効果ガスの排出削減を達成 する

導入時期 2001年4月1日

対象者 ・ 統合的汚染管理制度(IPPC)の対象サイト

・ エネルギーの購入価格が生産高の3%以上を占める企業(2004年)

表 1-5 英国気候変動協定(Climate Change Agreement)の概要(2/2)

項目 内容

目標の種類 参加事業者は、GHGsかCO2排出量、エネルギー消費量、生産量当たりGHGs かCO2排出量、生産量当たりエネルギー消費量の 4種類のいずれかの方法 で政府と協議の上で目標を設定し、それを達成しなければならない。

目標の設定方法 各産業界の目標排出削減量は、それぞれの産業界における現状を勘案しなが ら、個別に協議、設定される。目標排出削減量の設定における基本的な考え 方は、気候変動税が導入された際の各産業界における経済的な影響規模をベ ースに、すべての経済効率的な削減可能量を算定。この際に、各産業界にお ける既存設備の状況や、技術的な導入可能性は個別に異なるため、実際に設 定される現状排出量からの削減幅は 6~40%程度の幅があるとみられてい る。

罰則 ・ 罰則は、次期の80%免税の廃止であるが、未達成分の2年間に関しては 遡及して減税分を徴収されることはない。

(2)ポリシーミックスに関する分析

2001年に「気候変動税(CCL:Climate Change Levy)」を導入すると同時に、「気候変 動協定(Climate Change Agreement)」を導入し、エネルギー多消費産業の税額優遇措置 として、自主的な削減目標を達成した場合、税の軽減措置を導入し、インセンティブを与 えている。

2005 年以降は、EUETS の第1フェーズが導入されたのに合わせて、税及び排出量取引 制度による「二重規制」を回避するために、2005~2007年までのEUETSの第1フェーズ におけるオプトアウト措置等の対策が講じられ、UKETSとの並存のために、EUETSから は一旦対象から外す措置が講じられた。

2008年以降の第2フェーズでは、原則、すべてのUKETS対象設備が、EUETSの対象 設備に移行している。EUETS の対象設備は、気候変動税の減免措置の対象となっており、

ここでも二重課税の回避が図られている。

さらに、その後、民生・業務部門の温室効果ガス排出量の削減対策である「炭素削減コ ミットメント(CRC)」の2010年からの導入が決まり、ここでも気候変動税との回避措置 が取られることとなっている。

表 1-6 英国における気候変動関連の施策一覧

CCA締結者が目標達成のために排出枠の取引を認める制度。

CCAを締結していない事業者の参加も可能。

2002年~

英国排出量取引制度

欧州排出量取引指令に基づいて導入された排出量取引制度。

第1フェーズでは、オプトアウト措置により、UK-ETSに留まる ことが欧州委員会により承認された。

第1フェーズ:2005年~

第2フェーズ:2008年~

欧州排出量取引制度

(EU-ETS)

業界団体等が政府とCO2削減や省エネに関する協定を締結し、

目標を達成できた場合に気候変動税を8割軽減する措置。

2001年~

気候変動協定(CCA)

業務・民生部門における大規模電力消費者(年間6,000 MWh 以上の)を対象とする排出量取引制度。

導入予定:2010年~

炭素削減コミットメント

(CRC)

CO2削減等を目的として、国内の照明、暖房、動力としての燃 料の使用に対して課税する制度。

2001年~

気候変動税(CCL)

概要 開始時期

制度名称

CCA締結者が目標達成のために排出枠の取引を認める制度。

CCAを締結していない事業者の参加も可能。

2002年~

英国排出量取引制度

欧州排出量取引指令に基づいて導入された排出量取引制度。

第1フェーズでは、オプトアウト措置により、UK-ETSに留まる ことが欧州委員会により承認された。

第1フェーズ:2005年~

第2フェーズ:2008年~

欧州排出量取引制度

(EU-ETS)

業界団体等が政府とCO2削減や省エネに関する協定を締結し、

目標を達成できた場合に気候変動税を8割軽減する措置。

2001年~

気候変動協定(CCA)

業務・民生部門における大規模電力消費者(年間6,000 MWh 以上の)を対象とする排出量取引制度。

導入予定:2010年~

炭素削減コミットメント

(CRC)

CO2削減等を目的として、国内の照明、暖房、動力としての燃 料の使用に対して課税する制度。

2001年~

気候変動税(CCL)

概要 開始時期

制度名称

出典:各種資料より作成

○ EUETS とCCA がオーバーラップする場合の取扱(移行措置)

EUETS とCCA の両方が同じ排出源を対象とする場合、両制度の償却義務そのものは免

除されず、排出量は二重カウントされる。但し、下記の原則に則り、CCA の目標値を修正 することで二重ペナルティ/ボーナスの回避手段がとられている。

EUETS での割当や償却の扱いは一切変化させない。

EUETS での目標達成状況に合わせて、CCA の目標を調整する。

CCA の目標を調整した後で、再度CCA の目標達成状況を確認する。その結果、

UKETSで売買できる量を決定する。

ケース1)同じ事業所内に CCA 対象施設(facility)と EUETS 対象設備(installation)があ り、それぞれ目標(排出キャップ)が77t-CO2 と135t-CO2 である場合を想定する。

EUETS による排出がキャップ 135t-CO2 は、実排出量に基づいて、以下のよう

に排出源毎に割当てられる。

① プロセス由来のキャップ=135t-CO2×100/150=90t-CO2

② 天然ガス使用による排出=135t-CO2×50/150=45t-CO2

次に、CCA 目標の修正を行う。当該事業者は二重に対象となっている天然ガス使 用からの排出について既に5t-CO2 分の排出超過をEUETS にて埋め合わせてい るため、この分CCA 目標設定を緩く修正する。

CCA 修正目標=77t-CO2+5t-CO2=82t-CO2

を購入し、UKETS においては合計2t-CO2 分のUKETS 排出枠を売却すること となる。

図 1-5 EUETS とCCA がオーバーラップする場合の取扱(ケース1)

出典:経済産業省「諸外国における排出量取引制度の動向調査」(平成21年3月)

ケース2)ケース1と同じ事業者で、EUETS のキャップが 180t-CO2 であった場合を想 定する。

EUETS による排出がキャップ 180t-CO2 は、実排出量に基づいて、以下のよう

に排出源毎に割当てられる

① プロセス由来のキャップ=180t-CO2×100/150=120t-CO2

② 天然ガス使用による排出=180t-CO2×50/150=60t-CO2

次に、CCA 目標の修正を行う。当該事業者は二重に対象となっている天然ガス使 用からの排出について既に10t-CO2 分の余剰をEUETS にて利用しているので、

この分CCA 目標設定を厳しく修正する。

CCA 修正目標=77t-CO2-10t-CO2=67t-CO2

結果、当該事業者は、遵守のために、EUETS においては合計30t-CO2 分のEUA を売却し、UKETS においては合計 13t-CO2 分の UKETS 排出枠を購入するこ とが必要となる。

プロセス由来の排出 (排出実績100t-CO2) 電力使用による排出

(排出実績30t-CO2)

天然ガス使用 による排出 (排出実績50t-CO2)

キャップ45t-CO2 キャップ90t-CO2 CCA facility

目標77t-CO2

修正目標 82t-CO2

EUETS installation キャップ135t-CO2

図 1-6 EUETS とCCA がオーバーラップする場合の取扱(ケース2)

出典:経済産業省「諸外国における排出量取引制度の動向調査」(平成21年3月)

プロセス由来の排出 (排出実績100t-CO2) 電力使用による排出

(排出実績30t-CO2)

天然ガス使用 による排出 (排出実績50t-CO2)

キャップ60t-CO2 キャップ120t-CO2 CCA facility

目標77t-CO2

修正目標 67t-CO2

EUETS installation キャップ180t-CO2

1.2.2 ドイツ

(1)個別政策の概要

① 計画・目標

○ 政府の閣議決定(2007年8月24日)

2007 年8月24日の閣議決定で発表された「エネルギー・気候パッケージ」の中で、ド イツ政府は、気候変動の枠組み交渉において、国際合意が成立した場合(EUの中期目標が

▲30%に引上げられた場合)、ドイツ国内の中期削減目標を1990 年比▲40%とすることを 発表した。

この削減目標を達成するための手段として、「エネルギー・気候パッケージ」中で、以下 の29の政策措置が提示された。熱電併給設備(CHP)、再生可能エネルギー、炭素貯留技 術等、技術開発・普及に関連する支援プログラムが目立つが、経済的手法(税・排出量取 引)については、次の項目が掲げられている。

CO2基準による自動車税(#18)

CO2削減に寄与する貨物車通行税の強化(#20)

航空(排出量取引制度への組み込み等)(#21)

船舶航行(排出量取引制度への組み込み・排出削減規制強化)(#22)

表 1-7 「エネルギー・気候パッケージ」に提示された29の政策措置(1/2)

1. CHPの促進

2. 発電における再生可能エネルギーの拡充 3. 炭素貯留技術(CCS)

4. スマートメーター(電力消費計)の普及 5. クリーンな発電技術

6. 近代的なエネルギー管理システムの導入

7. 建築物以外の気候保護とエネルギー効率支援プログラム 8. エネルギー効率的製品の促進

9. 天然ガス・ネットワークへのバイオガス供給の整備 10.省エネルギー政令

11.賃貸住宅の暖房費令の改定

12. CO2削減建物改修促進プログラム

13.社会インフラ(学校等)のエネルギー効率近代化 14.建築物への再生可能エネルギーによる熱供給促進 15.政府建築物のエネルギー効率化改修プログラム 16.乗用車のCO2戦略

17.バイオ燃料の市場拡大 18. CO2基準による自動車税

表 1-7 「エネルギー・気候パッケージ」に提示された29の政策措置(2/2)

19.乗用車のエネルギーラベリング

20. CO2削減に寄与する貨物車通行税の強化

21.航空(排出量取引制度への組み込み等)

22.船舶航行(排出量取引制度への組み込み・排出削減規制強化)

23.温室効果ガスであるフッ素の排出削減

24.エネルギー効率的な製品及びサービスの政府調達 25.エネルギー研究とイノベーション

26.電気自動車

27.気候保護及びエネルギー効率のための国際プロジェクト 28.ドイツ在外公館のエネルギー・気候に関する報告 29.大西洋・技術イニシアティブ

出典:ドイツ環境省 “Key Elements of an Integrated Energy and Climate Programme”

(2007年8月24日)http://www.erneuerbare-energien.de/inhalt/39945/42719/

② 税

○ 環境税(Eco tax)

ドイツの環境税は、一般に、国内で消費する鉱油類(ガソリン、灯油、ガスオイル、重 油、天然ガス、液化ガス)及び電力に課税されるものをいう。具体的には、エネルギー税 法に基づく「エネルギー税」と、電気税法に基づく「電気税」の2種類がある。エネルギ ー税については、1930年に設置された鉱油税が 2006 年に石炭を課税対象に加えた時点で 改定された税のことをいい、電気税は1999年に新設された税のことをいう。1999年4月 以降の鉱油税の増税分、新設の電気税分を一般に環境税(Eco tax)と呼ばれている。

税収は一般財源として主に社会保障費の軽減に充当され、この他に、再生可能エネルギ ー導入、省エネルギーを目的とした建物の改修のための補助金として使用されることが定 められている。

緑の党が1998年の選挙対策として提唱し、1999年4月に導入された。なお、2003年1 月には減免措置等の変更が実施された。

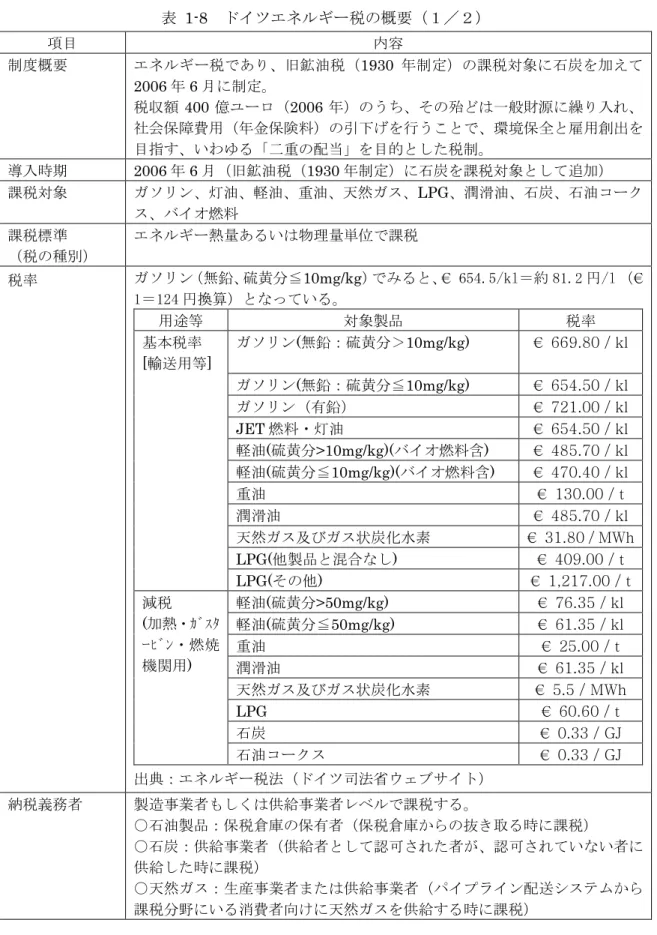

表 1-8 ドイツエネルギー税の概要(1/2)

項目 内容

制度概要 エネルギー税であり、旧鉱油税(1930 年制定)の課税対象に石炭を加えて 2006年6月に制定。

税収額 400億ユーロ(2006 年)のうち、その殆どは一般財源に繰り入れ、

社会保障費用(年金保険料)の引下げを行うことで、環境保全と雇用創出を 目指す、いわゆる「二重の配当」を目的とした税制。

導入時期 2006年6月(旧鉱油税(1930年制定)に石炭を課税対象として追加)

課税対象 ガソリン、灯油、軽油、重油、天然ガス、LPG、潤滑油、石炭、石油コーク ス、バイオ燃料

課税標準

(税の種別)

エネルギー熱量あるいは物理量単位で課税

税率 ガソリン(無鉛、硫黄分≦10mg/kg)でみると、€ 654.5/kl=約 81.2 円/l (€

1=124 円換算)となっている。

用途等 対象製品 税率

ガソリン(無鉛:硫黄分>10mg/kg) € 669.80 / kl

ガソリン(無鉛:硫黄分≦10mg/kg) € 654.50 / kl ガソリン(有鉛) € 721.00 / kl JET燃料・灯油 € 654.50 / kl 軽油(硫黄分>10mg/kg)(バイオ燃料含) € 485.70 / kl 軽油(硫黄分≦10mg/kg)(バイオ燃料含) € 470.40 / kl

重油 € 130.00 / t

潤滑油 € 485.70 / kl

天然ガス及びガス状炭化水素 € 31.80 / MWh

LPG(他製品と混合なし) € 409.00 / t

基本税率 [輸送用等]

LPG(その他) € 1,217.00 / t

軽油(硫黄分>50mg/kg) € 76.35 / kl 軽油(硫黄分≦50mg/kg) € 61.35 / kl

重油 € 25.00 / t

潤滑油 € 61.35 / kl

天然ガス及びガス状炭化水素 € 5.5 / MWh

LPG € 60.60 / t

石炭 € 0.33 / GJ

減税 (加熱・ガスタ ービン・燃焼 機関用)

石油コークス € 0.33 / GJ 出典:エネルギー税法(ドイツ司法省ウェブサイト)

納税義務者 製造事業者もしくは供給事業者レベルで課税する。

○石油製品:保税倉庫の保有者(保税倉庫からの抜き取る時に課税)

○石炭:供給事業者(供給者として認可された者が、認可されていない者に 供給した時に課税)

○天然ガス:生産事業者または供給事業者(パイプライン配送システムから 課税分野にいる消費者向けに天然ガスを供給する時に課税)

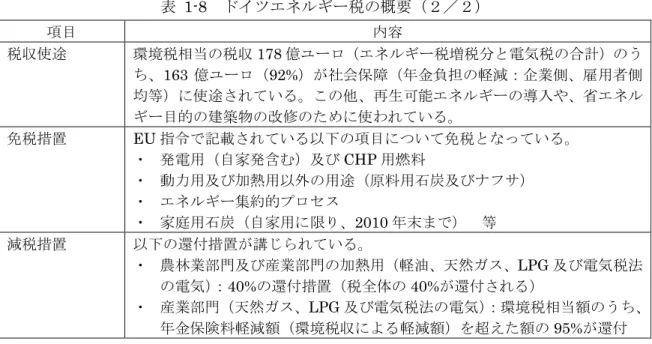

表 1-8 ドイツエネルギー税の概要(2/2)

項目 内容

税収使途 環境税相当の税収178億ユーロ(エネルギー税増税分と電気税の合計)のう ち、163 億ユーロ(92%)が社会保障(年金負担の軽減:企業側、雇用者側 均等)に使途されている。この他、再生可能エネルギーの導入や、省エネル ギー目的の建築物の改修のために使われている。

免税措置 EU指令で記載されている以下の項目について免税となっている。

・ 発電用(自家発含む)及びCHP用燃料

・ 動力用及び加熱用以外の用途(原料用石炭及びナフサ)

・ エネルギー集約的プロセス

・ 家庭用石炭(自家用に限り、2010年末まで) 等 減税措置 以下の還付措置が講じられている。

・ 農林業部門及び産業部門の加熱用(軽油、天然ガス、LPG及び電気税法 の電気):40%の還付措置(税全体の40%が還付される)

・ 産業部門(天然ガス、LPG及び電気税法の電気):環境税相当額のうち、

年金保険料軽減額(環境税収による軽減額)を超えた額の95%が還付 出典:各種資料より作成

表 1-9 ドイツ電気税の概要(1/2)

項目 内容

制度概要 電気税であり、環境税制改革の中で、1999 年 4 月に電気税法に基づき、導 入された。

税収は一般財源に繰り入れ、その9割強が社会保障費用(年金保険料)の引 下げに使途される。環境保全と雇用創出を目指す、いわゆる「二重の配当」

を目的とした税制。

導入時期 1999年4月1日 課税対象 電気(自家発を含む)

課税標準

(税の種別)

エネルギー物量(MWh)で課税

税率 電気税の基本税率は、€ 20.50 / MWh=約 2.54 円/ kWh (€1=124 円換算)

となっている。鉄道等の公共交通用、産業用・農業用については減税措置が 取られている。

項目 税率

基本税率 € 20.50 / MWh

鉄道用・トロリーバス用 € 11.42 / MWh 産業用・農業用(照明・暖房等を含む)

-25MWhまで

€ 12.30 / MWh

€ 8.2 / MWh 出典:ドイツ電気税法(司法省ウェブサイト)

納税義務者 原則として電気事業者。(自家発電の場合は自家発事業者。ドイツ国外から系 統電力を通じて需要家が購入する場合は需要家)

税収使途 税収は63億ユーロ(2006年)で、税収のうち、9割が社会保障(年金負担 の軽減:企業側、雇用者側均等)に使途されている。

表 1-9 ドイツ電気税の概要(2/2)

項目 内容

免税措置 ・ 再生可能エネルギーからの電気

・ 発電所所内動力

・ 2MW以下の自家発電

・ 船舶、飛行機内で発電する電気

・ 特定プロセス(ガラス製造工程、セラミック・レンガ・セメント等製造 工程、金属製造工程、化学的還元処理工程)

減税措置 減税措置

・ 公共交通(鉄道、トロリーバス)

・ 産業用及び農業用 還付措置

・ 製造事業者:環境税相当額のうち、年金保険料軽減額(環境税収による 軽減額)を超えた額の95%が還付

出典:各種資料より作成

③ 排出量取引

○ EU-ETS

2005年以降、第1フェーズが、2008年からは第2フェーズが運用されている。2013年 以降の第3フェーズについては、現在、制度設計の詳細検討が EU レベルで進められてい る。詳細は英国で前述した内容に同じ。

④ その他(協定等)

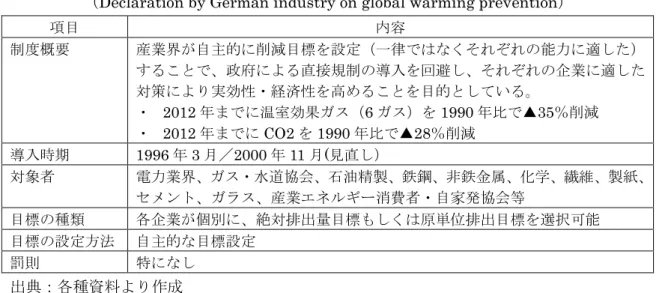

○ ドイツ産業界による自主協定

1996年3月にドイツ産業連盟(BDI)は温室効果ガス削減の自主宣言を発表した。2000 年11月になって、ドイツ産業連盟は、政府との間で気候保護に関する協定を締結した。GHG 排出削減を自主的に目指していく代わりに、協定に参加する産業界に対して義務政策を実 施しないという約束を締結した。その後、対象である産業界の多くがEU-ETSに内包され たため、その多くが協定から脱退した。

表 1-10 ドイツ産業界による自主協定の概要

(Declaration by German industry on global warming prevention)

項目 内容

制度概要 産業界が自主的に削減目標を設定(一律ではなくそれぞれの能力に適した)

することで、政府による直接規制の導入を回避し、それぞれの企業に適した 対策により実効性・経済性を高めることを目的としている。

・ 2012年までに温室効果ガス(6ガス)を1990年比で▲35%削減

・ 2012年までにCO2を1990年比で▲28%削減 導入時期 1996年3月/2000年11月(見直し)

対象者 電力業界、ガス・水道協会、石油精製、鉄鋼、非鉄金属、化学、繊維、製紙、

セメント、ガラス、産業エネルギー消費者・自家発協会等

目標の種類 各企業が個別に、絶対排出量目標もしくは原単位排出目標を選択可能 目標の設定方法 自主的な目標設定

罰則 特になし

出典:各種資料より作成

(2)ポリシーミックスに関する分析

一般に、ドイツの環境税(Eco tax)は1999年4月以降の鉱油税の増税分、新設の電気 税分をいう。税収は一般財源として主として社会保障費の軽減に充当され、環境保全と雇 用創出を目指す、いわゆる「二重の配当」を目的とした税制となっている。

エネルギー税及び電気税ともに、製造事業者に対しては還付措置が講じられており、実 質的に、環境税と排出量取引制度による二重規制が生じないように配慮がなされている。

ただし、ドイツ産業界による政府との自主協定については、排出量取引制度の導入に伴 い、その参加企業の多くが脱退し、その存在感は相対的に小さくなっている。

また、ドイツにおいては、固定価格買取制度(Feed-in Tariff, FiT)の導入が、太陽光発 電、風力発電などの再生可能エネルギーの普及促進に大きく貢献されたとされている。

1.2.3 スウェーデン

(1)個別政策の概要

① 計画・目標

1993年5月には「気候変動に関するガイドライン」(the Guideline for Climate Change)

という同国で最初の包括的な地球温暖化対策プログラムが議会で可決された。この中で、

2000年までにCO2排出量を1990年レベルに安定させ、それ以降は減少させるという目標 が設定された。

スウェーデンは早くから環境対策を行ってきた国である。1991年エネルギー政策法の中 でも、気候変動問題への観点から、省エネルギーと再生可能エネルギーの利用を通じて可 能な限り化石燃料の燃焼を回避することが規定されている。

② 税

1990年5月に、種々の汚染物質の排出を考慮に入れたエネルギー税制改革の一環として CO2 税を導入する法案が成立した。翌 1991 年には、化石燃料の消費を抑制する目的で硫 黄税とともに、「二酸化炭素税」が導入された。

二酸化炭素税の導入の背景には所得税等の直接税の大幅な引き下げがあり、これにより 所得税はそれまでの 30%にまで引き下げられた他、産業界に課されていた既存のエネルギ

ー課税も50%に引き下げられた

2001年からは、2010年までの「税制改革プログラム」を開始した。所得税、社会保険料 の軽減と合わせて、エネルギー税及び二酸化炭素税の大規模な増税を実施している。

2004年には、「EU最低税率指令(2003/96/EC)」への対応として、免税となっていた産 業用電力に課税を開始した。