イールド・カーブ変動パターンの測定

著者 高橋 豊治

雑誌名 同志社商学

巻 70

号 6

ページ 847‑915

発行年 2019‑03‑15

権利 同志社大学商学会

URL http://doi.org/10.14988/pa.2019.0000000050

イールド・カーブ変動パターンの測定

i, ii高 橋 豊 治

iiiⅠ はじめに

Ⅱ 市場ごとのイールド・カーブ変動

Ⅲ サブ・ピリオドでのイールド・カーブ変動比較

Ⅳ おわりに

Ⅰ は じ め に

本稿は,金利リスク・ヘッジも視野に入れて,円(JPY),米ドル(USD),英ポンド

(GBP),スイスフラン(CHF)金利スワップ市場と長期,超長期国債流通市場における イールド・カーブを計測し,主成分分析の手法を活用することで,もとになる変動要因 を集約する試みである。具体的には,高橋[2017 a][2017 b][2018 a][2018 b]での 分析範囲を拡張し,4つの通貨の金利変動の特徴と,国債流通市場での金利変動の特徴 を明らかにすることを目的としてい

1

る。

高橋[2018 a]では,円金利スワップ市場のISDAFIXデータの利用可能な期間に注 目してさらに追加的な分析を試みるとともに,超長期国債に関する分析も行った。期間 は1996年4月1日から2016年11月11日まで,これをさらに ISDAFIXデータの利用 可能な2014年1月24日までとそれ以降とに分けた検討も加えた。円金利に関しては,

ISDAFIXデータの利用可能な2014年1月24日までとそれ以降とでは,イールド・カ

ーブの変動パターンが大きく異なっていることが明らかにされた。

イールド・カーブの動きの共通変動要因の影響力の大きさと,各要因のイールド・カ ーブへ与える影響の違いをみると,2014年1月以前のイールド・カーブに対する因子 負荷量から,第1主成分がイールド・カーブの水準の変動要因,第2主成分が傾きの変 動要因,第3主成分が0.5年のスポット・レートの変動要因と考えることができる。金 利スワップ市場でも,国債流通市場でも,多少の違いはあるものの,この傾向はおおむ ね共通している。

しかし,円の市場,すなわち長期国債や,超長期国債,円金利スワップの市場におい ては,2014年1月24日以降のイールド・カーブの動きの共通変動要因がはっきりしな くなっている。この影響もあって,全体の期間での変動もはっきりしない。一方,米ド

────────────

1 分析開始(1996年4月1日)時点で主要な通貨4種類を取り上げた。

(847)241

ル金利スワップ市場ではそのような傾向がみられず,2014年1月24日より前,後であ っても,今回分析対象にした全期間であっても,多少の違いはあるものの概ね似たよう な動きをしており,少なくとも円の市場のように期間によって大きな違いは観察されな かった。(米ドルの市場は,円の市場と違って,期間による変動パターンの違いがない という)通貨による因子負荷量のイールド・カーブの各年限に与える影響の違いを考え ると,イールド・カーブ変動パターンの変化は,日本独自の市場要因によるものである ことが予想される。独自の市場要因としてまず考えられることは,日本銀行の金融政策 であろう。つまりイールド・カーブ変動パターンの変化は日本銀行の金融政策の変更に よる市場環境の変化によって生じているのではないかと考えられる。

そこで,高橋[2018 b]では,日本銀行の金融政策変更に合わせて期間を以下のサ ブ・ピリオドに分けた分析を試みた。量的緩和政策解除(2006年3月9日)から質的 量 的 緩 和 政 策QQE1導 入(2013年4月4日)ま で,質 的 量 的 緩 和 政 策QQE1導 入

(2013年4月4日)か ら 質 的 量 的 緩 和 政 策QQE2導 入(2014年10月31日)ま で

(「QQE1」期間),質的量的緩和政策QQE2導入(2014年10月31日)からマイナス金 利政策導入(2016年1月29日)まで,そして最後にマイナス金利政策導入(2016年1 月29日)からイールド・カーブ・コントロール政策YCC導入(2016年9月21日)以 前までの期間であ

2

る。本稿では,これらのサブ・ピリオドについて,円以外の通貨での イールド・カーブ変動も含めて総合して検討する。以下では,サブ・ピリオドをそれぞ れ順に,「量的緩和政策解除」,「量的質的緩和政策QQE1導入」,「量的質的緩和政策 QQE2導入」,「マイナス金利」(期間)と略称することにする。

以下では,まずⅡ節において長期国債,超長期国債,円金利スワップ,米ドル金利ス ワップ,英ポンド金利スワップ,スイスフラン金利スワップという市場ごとのイール ド・カーブ変動状況を確認したのち,Ⅲ節で「量的緩和政策解除」,「量的質的緩和政策 QQE1導入」,「量的質的緩和政策QQE2導入」,「マイナス金利」の期間ごとにイール ド・カーブの変動を通過ごとに比較することで,市場および期間ごとにどのような特徴 がみられるかを検討する。

Ⅱ 市場ごとのイールド・カーブ変動

計測期間全体を対象にイールド・カーブの変動がどのような状況であったのかを確認 する。

────────────

2 金利スワップ市場については量的緩和政策解除(2006年3月9日)以前の期間の分析も可能であるが,

超長期国債市場での安定したイールド・カーブ計測可能な期間から,すべての市場でのイールド・カー ブの動きを統一したサブ・ピリオドで検討する。また年限に関しても,長期国債市場との対比を明確に するため,10年までの年限を対象とし,半年ごとのスポット・レートの変動に関して分析した。

242(848) 同志社商学 第70巻 第6号(2019年3月)

円については,長期国債と超長期国債流通市場,金利スワップ市場に関して,イール ド・カーブを計測し,変動状況を明らかにする。イールド・カーブの動きについて,ス ポット・レート(&の変化率*$&##(&

(&をリスク・ファクターとして想定しているので,

*$&に対する主成分分析を行う。

長期国債流通市場と,超長期国債流通市場という2つの国債流通市場のイールド・カ ーブ(いわゆるJGBカーブ)と円(JPY),米ドル(USD),英ポンド(GBP),スイス フラン(CHF)の4種類の通貨に関する金利スワップ市場のイールド・カーブ(いわゆ るスワップ・カーブ)に関して,主成分分析を行うことでイールド・カーブの変動要因 の比較を試みる。

まずは,市場ごとにイールド・カーブを構築し,スポット・レートの変動状況を明ら かにす

3

る。スポット・レートの変化率の相関を求めた後,相関係数の固有値,固有ベク トルを算出する。固有値をもとに各主成分の寄与率(それぞれの主成分が全体のイール ド・カーブの変動のうち,どの程度の変動を説明できているか),及び寄与率の集計で ある累積寄与率を明らかにすることで,イールド・カーブの動きをどの程度の編集の動 きに集約することができるかを検証する。市場や時期によってイールド・カーブの動き をどの程度集約できるかは異なるが,集約した主成分のもとのスポット・レートに与え る影響の違いを成分パターン・プロファイルとしてグラフ化する。成分パターン・プロ ファイルでは,主成分のスポット・レートに与える影響の違いを,横軸にスポット・レ ート,縦軸に相関係数をとることで,集約された成分ごとにスポット・レートの変化に どのようにかかわっているかをみることができる。先行研究では,第3主成分までをイ ールド・カーブの変動パターンを決定する共通要因と考えるものが多いことから,今回 は(累積寄与度の程度にかかわらず)いずれの市場についてもイールド・カーブの変動 に対する第1主成分から第3主成分までの影響に限定して因子負荷量を示している。第

&期のスポット・レート変化率*&について,第1から第3主成分(!!"!""!#)の影響 を求める。具体的には,

*&#"&"!!!""&""!"""&"#!#"$&

について"%"'# !! '

!)&"'を求める。それぞれの図について,成分1-3は,それぞれ,

第1主成分,第2主成分,第3主成分であることを意味している。

────────────

3 イールド・カーブ構築にあたっては,高橋[2017 a]と同様,長期国債,超長期国債流通市場について は,3次の自然スプライン関数によるディスカウントファンクションを特定した手法を採用した。金利 スワップ市場については,スワップ金利の線形補間によるbootstrap法により推計している。具体的な 手法については,高橋[2017 a]を参照のこと。なお,採用手法の違いによる変動要因への影響の有無 については,今後の検討課題としたい。

イールド・カーブ変動パターンの測定(高橋) (849)243

1.長期国債流通市場

図1は,10年物長期国債の流通市場において推計したスポット・レートのうち,代 表 的 な も の と し て1年(JGB0100),3年(JGB0300),5年(JGB0500),7年(JGB

0700),10年(JGB1000)の5種類の推移を示したものである。この図からわかるよう

に,今回の分析対象期間は,2016年以降は若干の上昇がみられるものの,全体として スポット・レートの水準が低下してきた期間であるということができる。

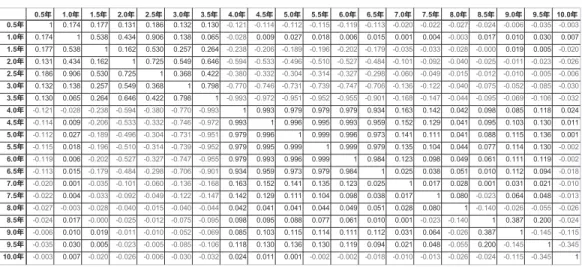

表1のスポット・レートの変化率相互の相関係数をみると,0.5年のスポット・レー トとの相関係数が他の年限間の相関係数に比べかなり小さいことがわかる。それ以外の 年限については,隣り合わせのスポット・レートの相関は大きく期間が離れるほど,一 部例外はあるが,相関係数が小さくなっている。0.5年から3年まで,4年から7年ま での期間相互は比較的安定した関係が観察できるが,3年までのスポット・レートと4 年超,4年から7年までと7年超とのスポット・レートとの相関係数はマイナスのもの が多く,しかも隣り合わせの期間である3.5年と4年との相関係数が−0.903と非常に

−1に近い係数なのは大きな特徴である。

図1 スポット・レートの推移(長期国債)期間全体 244(850) 同志社商学 第70巻 第6号(2019年3月)

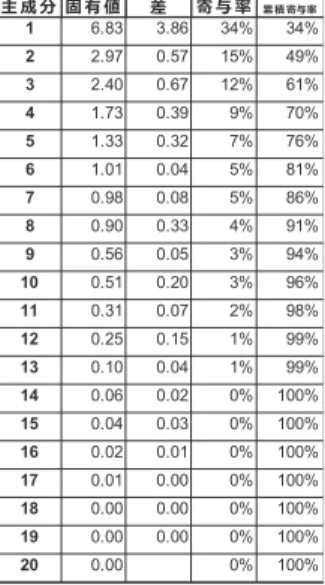

表2の固有値をみると,第3主成分までの説明力が全体の半分強(累積寄与率60%)

でしかなく,さらには,第5主成分までが1を超えており,累積寄与率が72% とあま り高くない。80% 以上の説明力を求めるには第7主成分まで採用する必要があり,通 常想定されている状況(イールド・カーブの変動は3つの変動要因で大半が説明でき る)とは大きく異なる。

図2の因子負荷量をみると,第1主成分は4年から7年のスポット・レートの,第1 主成分に比べると程度と規則性は小さいが第2主成分は3年までの,そして第3主成分 が8.5年から9.5年のスポット・レートの変動要因を示しているとみることができそう である。

表1 スポット・レートの変化率の相関行列(長期国債)期間全体

表2 相関行列の固有値,寄与率,累積寄与率(長期国債)期間全体

イールド・カーブ変動パターンの測定(高橋) (851)245

2.超長期国債流通市場

図3は,20年物超長期国債の流通市場において推計したスポット・レートのうち,

代 表 的 な も の と し て1年(JGB0100),3年(JGB0300),5年(JGB0500),7年(JGB

0700),10年(JGB1000)の5種類の推移を示したものである。スポット・レートの傾

向は,ほぼ図1と同様に推移していることがわかる。

図2 スポット・レートに対する因子負荷量(長期国債)期間全体

図3 スポット・レートの推移(超長期国債)期間全体 246(852) 同志社商学 第70巻 第6号(2019年3月)

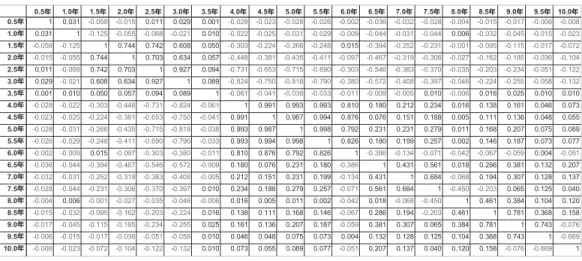

表3のスポット・レートの変化率相互の相関係数をみると,0.5年のスポット・レー トとの相関係数が他の年限間の相関係数に比べかなり小さいことがわかる。それ以外の 年限については,隣り合わせのスポット・レートの相関は大きく期間が離れるほど,一 部例外はあるが,相関係数が小さくなっている。0.5年から3年まで,4年から7年ま での期間相互は比較的安定した関係が観察できるが,3年までのスポット・レートと4 年超,4年から7年までと7年超とのスポット・レートとの相関係数はマイナスのもの が多く,しかも隣り合わせの期間である3.5年と4年との相関係数は長期国債市場の場 合に比べ−0.061とマイナスの程度は大きくないが,3年と4年との相関係数が−0.824 と非常に−1に近い係数であるのは,やはり大きな特徴である。

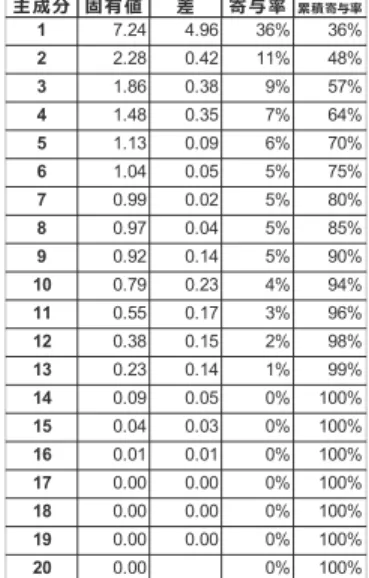

表4をみると,第3主成分までの説明力が全体の半分強(累積寄与率61%)でしか なく,さらには,第5主成分までが1を超えており,累積寄与率が72% とあまり高く ない。80% 以上の説明力を求めるには第7主成分まで採用する必要があり,通常想定 されている状況(イールド・カーブの変動は3つの変動要因で大半が説明できる)とは 大きく異なる。

表3 スポット・レートの変化率の相関行列(超長期国債)期間全体

イールド・カーブ変動パターンの測定(高橋) (853)247

図4をみると,超長期国債のイールド・カーブ変動パターンは第1主成分こそ長期国 債と似たものであると考えることができそうだが(第1主成分は4年から7年のスポッ ト・レートの変動要因),第2主成分,第3主成分の影響程度と規則性は小さく,8.5年 から9.5年のスポット・レートの変動要因を示しているのは第3主成分だけでなく第1,

第2主成分も影響を与えている。

表4 相関行列の固有値,寄与率,累積寄与率(超長期国債)期間全体

図4 スポット・レートに対する因子負荷量(超長期国債)期間全体 248(854) 同志社商学 第70巻 第6号(2019年3月)

3.日本円金利スワップ市場(JPY)

図5は,長期国債,超長期国債同様,円金利スワップ市場について,1年,3年,5 年,7年,10年の5種類のスポット・レートの推移を示している。

0.5年のスポット・レートとの相関係数が他の年限間の相関係数に比べかなり小さい ことがわかる。それ以外の年限については,隣り合わせのスポット・レートの相関は大 きく期間が離れるほど,一部例外はあるが,相関係数が小さくなっている。

表6の固有値をみると,長期国債市場の場合と同様,第3主成分までの説明力が全体 の半分強(累積寄与率57%)でしかなく,さらには,第6主成分までが1を超えてお り,累積寄与率が75% とあまり高くない。

図5 スポット・レートの推移(JPY)期間全体

表5 スポット・レートの変化率の相関行列(JPY)期間全体

イールド・カーブ変動パターンの測定(高橋) (855)249

図6をみると,第1主成分は1.5から4.5年までのスポット・レートの水準に影響を 与える要因と考えることができそうだが,その他の期間については影響が一定していな い。また,第2,第3主成分のイールド・カーブへの影響は,この図だけからは,はっ きりとした傾向は読み取れそうにない。

表6 相関行列の固有値,寄与率,累積寄与率(JPY)期間全体

図6 スポット・レートに対する因子負荷量(JPY)期間全体 250(856) 同志社商学 第70巻 第6号(2019年3月)

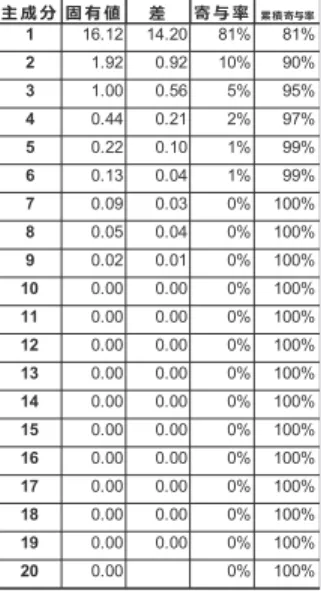

4.米ドル金利スワップ市場(USD)

図7は,米ドル金利スワップ市場のスポット・レートの推移を,1年(z 010),3年

(z 030),5年(z 050),7年(z 070),10年(z 100)の5種類について示している。

表8に示されているように,米ドル金利スワップ市場においては,第3主成分までの 累積寄与率が98% と3つの主成分でイールド・カーブの変動パターンのほぼすべてを 説明できていると考えられる。

図7 スポット・レートの推移(USD)期間全体

表7 スポット・レートの変化率の相関行列(USD)期間全体

イールド・カーブ変動パターンの測定(高橋) (857)251

図8のスポット・レートに対する因子負荷量をみると,全体の変動の86% を占める 第1主成分がイールド・カーブの各年限にほぼ等しい影響を与えていることからイール ド・カーブの水準への影響要因と考えられる。寄与率8% の第2主成分は4.5年スポッ ト・レートを境にそれより短い年限ではプラスの,長い年限ではマイナスの,影響を 4.5年より離れるにしたがって大きく与えていることから,傾きに影響を与える変動要 因と考えられる。そして寄与率4% の第3主成分は0.5年のスポット・レートの変動要 因であり,2.5年を底にするU字形となっていて短期のイールド・カーブのシェイプを 変える要因ということもできる。

表8 相関行列の固有値,寄与率,累積寄与率(USD)期間全体 252(858) 同志社商学 第70巻 第6号(2019年3月)

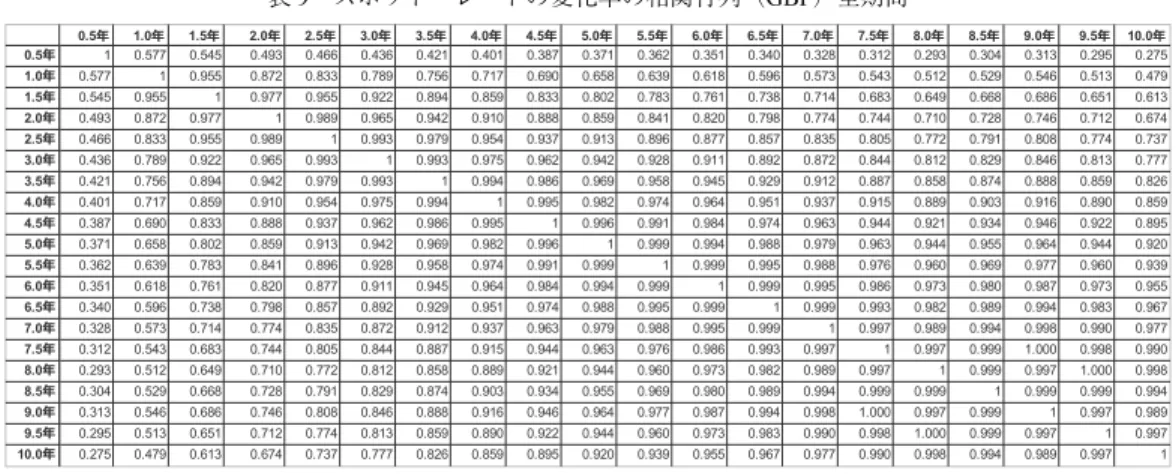

5.英ポンド金利スワップ市場(GBP)

図9は,英ポンド金利スワップ市場でのスポット・レートの推移を,1年(z 010),3 年(z 030),5年(z 050),7年(z 070),10年(z 100)の5種類について示している。

図9 スポット・レートの推移(GBP)期間全体 図8 スポット・レートに対する因子負荷量(USD)期間全体

イールド・カーブ変動パターンの測定(高橋) (859)253

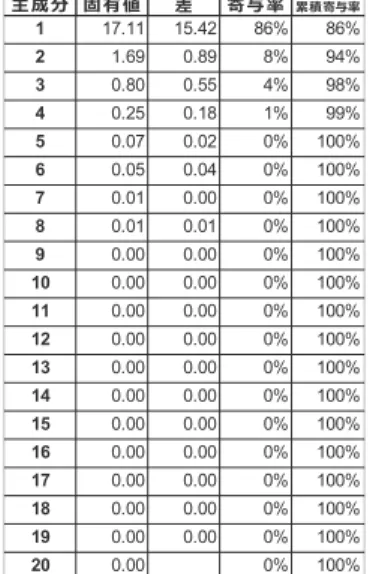

表10に示されているように,英ポンドの場合も,米ドルと同様,第3主成分までの 累積寄与率が98% と3つの主成分でイールド・カーブの変動パターンのほぼすべてを 説明できていると考えられる。

図10のスポット・レートに対する因子負荷量をみると,英ポンド金利スワップ市場 の変動要因は,米ドルのものと非常に似ていることがわかる。全体の変動の86% を占 める第1主成分がイールド・カーブの各年限にほぼ等しい影響を与えていることからイ ールド・カーブの水準への影響要因と考えられる。寄与率9% の第2主成分は4.5年ス ポット・レートを境にそれより短い年限ではプラスの,長い年限ではマイナスの,影響 を4.5年より離れるにしたがって大きく与えていることから,傾きに影響を与える変動 要因と考えられる。そして寄与率3% の第3主成分は0.5年のスポット・レートの変動

表9 スポット・レートの変化率の相関行列(GBP)全期間

表10 相関行列の固有値,寄与率,累積寄与率(GBP)期間全体 254(860) 同志社商学 第70巻 第6号(2019年3月)

要因であり,2.5年を底にするU字形となっていて短期のイールド・カーブのシェイプ を変える要因ということもできる。

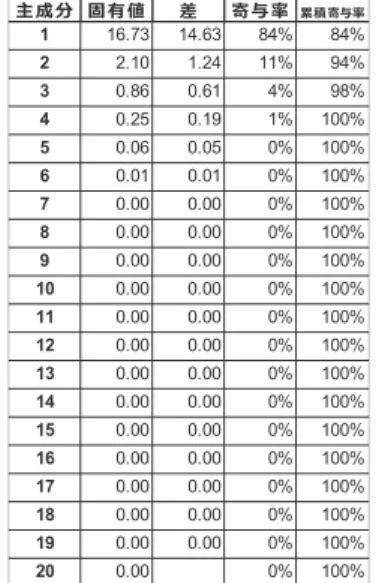

6.スイスフラン金利スワップ市場(CHF)

図11は,スイスフランの金利スワップ市場におけるイールド・カーブの計測結果か ら,他の市場同様に,1年(z 010),3年(z 0130),5年(z 050),7年(z 070),10年

(z 100)の5種類のスポット・レートの推移を時系列的に示したものである。

図10 スポット・レートに対する因子負荷量(GBP)期間全体

イールド・カーブ変動パターンの測定(高橋) (861)255

表11の相関係数をみると,イールド・カーブの期間相互の動きはあまり規則的なも のではない。

表12をみると,第1主成分から第3主成分まででは,累積寄与率が39% と全体の変 動の4割も説明できておらず,第7主成分まで固有値が1を超えている。しかも第10 主成分までの累積寄与率も80% を超えることがない。この期間を全体としてみると,

スイスフランの金利スワップ市場では多くの変動要因がイールド・カーブに影響を与え ていたと考えることができよう。

図11 スポット・レートの推移(CHF)期間全体

表11 スポット・レートの変化率の相関行列(CHF)期間全体 256(862) 同志社商学 第70巻 第6号(2019年3月)

図12をみると,図8の米ドルや図10の英ポンドのイールド・カーブの変動要因とは 大きく異なっている。第1主成分は1.5年から2.5年のスポット・レートへ,第2主成 分は7.5年9年にプラス8年9.5年にマイナスの影響を第3主成分は7.5年から9.5年の 間(8.5年以外)にプラスの影響を与えている。第2,第3主成分は7年超のイール ド・カーブの複雑な動きを反映しているものかもしれない。

表12 相関行列の固有値,寄与率,累積寄与率(CHF)期間全体

図12 スポット・レートに対する因子負荷量(CHF)期間全体

イールド・カーブ変動パターンの測定(高橋) (863)257

Ⅲ サブ・ピリオドでのイールド・カーブ変動比較

1.量的緩和政策解除(2006年3月9日)

長期国債流通市場

表13の相関係数をみると,高橋[2018]で検討した前半期間のスポット・レートの 相関と同様,0.5年のスポット・レートとの相関係数が他の年限間の相関係数に比べか なり小さいことがわかる。それ以外の年限については,隣り合わせのスポット・レート の相関は大きく期間が離れるほど,一部例外はあるが,相関係数が小さくなっている。

表14の主成分ごとの固有値,寄与率をみると第3主成分までが主要な変動要因であ ることがわかる。累積寄与率では,第3主成分までで全体の95% の変動を説明できて いる。表14はこの状況を典型的に示している。

表13 スポット・レートの変化率の相関行列(長期国債)量的緩和解除 258(864) 同志社商学 第70巻 第6号(2019年3月)

図13の因子負荷量から,各主成分のイールド・カーブへの影響をみると,第1主成 分は2年以降の年限について全般的に影響を与えている。第3主成分は,0.5年のスポ ット・レートに大きな影響を与えているが,その他の年限に関してはほとんど影響がみ られない。

表14 相関行列の固有値,寄与率,累積寄与率(長期国債)量的緩和解除

図13 スポット・レートに対する因子負荷量(長期国債)量的緩和解除

イールド・カーブ変動パターンの測定(高橋) (865)259

超長期国債流通市場

表15に示されている相関係数をみると,0.5年のスポット・レートとの相関係数が他 の年限間の相関係数に比べかなり小さく,1年から3年のスポット・レートとの相関は マイナスとなっている。それ以外の年限については,隣り合わせのスポット・レートの 相関は大きく期間が離れるほど相関係数が小さくなっている。

表16の主成分ごとの固有値,寄与率をみると第3主成分までが主要な変動要因であ ることがわかる。累積寄与率では,第3主成分までで全体の94% の変動を説明できて いる。

図14の因子負荷量は,第1主成分は2.5年から0.75を超え,特に3.5年以降の影響 はほぼ均一している。中期ゾーン以降の水準変化の影響要因と考えられる。第2主成分

表15 スポット・レートの変化率の相関行列(超長期国債)量的緩和解除

表16 相関行列の固有値,寄与率,累積寄与率(超長期国債)量的緩和解除 260(866) 同志社商学 第70巻 第6号(2019年3月)

の影響は4年を境に短い期間はプラス長い期間はマイナスの影響を与えていることか ら,傾きへの影響要因と考えることができよう。第3主成分は0.5年のスポット・レー トへの影響がおよそ0.8と大きくその変動要因と考えることができるだろう。

円金利スワップ市場(JPY)

表17の相関行列をみると,1年と1.5年のそれは0.961, 1.5年と2年で0.982とかな り高いのと比べると,0.5年のスポット・レートと1年との相関が0.061などと,0.5年 のスポット・レートは他の年限のスポット・レートの相関係数が低い。加えて,0.5年 と5.5年以降のスポット・レートとの相関がマイナスとなっているのが特徴的である。

表18の固有値をみると,第1主成分が84%,第2主成分で94% と大半の動きを説

表17 スポット・レートの変化率の相関行列(JPY)量的緩和解除 図14 スポット・レートに対する因子負荷量(超長期国債)量的緩和解除

イールド・カーブ変動パターンの測定(高橋) (867)261

明できている。さらに第3主成分までみれば99% とほぼすべての動きを説明できてい る。

図15の因子負荷量をみると第1主成分の1年スポット・レートへの影響は0.75程度 と少し低いものの全体的に同じような影響を与えていると考えられる。ただし,0.5年 のスポット・レートへの影響は0.25を下回っており,この期間への影響は小さい。こ の期間への影響では第3主成分がおよそ0.8の影響を与えていることから,全体での第 3主成分の説明力は低いがこの期間のスポット・レートの変動の説明要因が第3主成分 を構成していると考えられる。

表18 相関行列の固有値,寄与率,累積寄与率(JPY)量的緩和解除 262(868) 同志社商学 第70巻 第6号(2019年3月)

米ドル金利スワップ市場(USD)

表19の相関行列をみると,0.5年のスポット・レートと他の年限のスポット・レート の相関係数が1年以降のスポット・レート相互の相関係数よりも低い。0.5年のスポッ ト・レートの場合1年スポット・レートとの相関係数も0.464であるが,1年と1.5年 のスポット・レートの相関係数は0.944と大きな違いがある。この点は,量的緩和解除 の期間の他の市場のスポット・レートの関係と類似している。

表20をみると,第3主成分まででほとんどの動きを説明できることがわかる。寄与

図15 スポット・レートに対する因子負荷量(JPY)量的緩和解除

表19 スポット・レートの変化率の相関行列(USD)量的緩和解除

イールド・カーブ変動パターンの測定(高橋) (869)263

率も第1主成分が83% と,かなりの動きを説明していて,第3主成分までの累積寄与

率は98% と大半の変動を含んでいる。

図16の因子負荷量をみると第1主成分の1年スポット・レートへの影響は0.6程度 と少し低いものの全体的に同じような影響を与えていると考えられる。ただし,0.5年 のスポット・レートへの影響は0.25を少し上回る程度で,この期間への影響は小さい。

この期間への影響では第3主成分が0.5年のスポット・レートに0.8近くの影響を与え ていてことから0.5年スポット・レートの変動の説明要因が第3主成分を構成している と考えられる。第2主成分は4.5年を境に短い期間はプラス,長い期間はマイナスとイ ールド・カーブを回転させる(傾きを変える)要因であると考えて良いだろう。基本的 に同時期の円金利スワップ市場の状況と類似した動きを観察できる。

表20 相関行列の固有値,寄与率,累積寄与率(USD)量的緩和解除 264(870) 同志社商学 第70巻 第6号(2019年3月)

英ポンド金利スワップ市場(GBP)

表21の相関行列も,他の通貨同様,0.5年のスポット・レートと他の年限のスポッ ト・レートとの相関係数が,1年以降のスポット・レート相互の相関係数よりも低い。

0.5年のスポット・レートは最も大きい1年スポット・レートとの相関係数でも0.373 であるが,1年と1.5年のスポット・レートの相関係数は0.956と大きな違いがある。

図16 スポット・レートに対する因子負荷量(USD)量的緩和解除

表21 スポット・レートの変化率の相関行列(GBP)量的緩和解除

イールド・カーブ変動パターンの測定(高橋) (871)265

表22をみると,第3主成分まででほとんどの動きを説明できることがわかる。寄与 率も第1主成分が84%と,かなりの動きを説明していて,第3主成分までの累積寄与 率は98%と大半の変動を含んでいる。

図17をみると,基本的に量的緩和解除の時期の他の金利スワップ市場と類似した動 きを観察できる。第1主成分の1年スポット・レートへの影響は0.6程度と少し低いも のの,全体的に同じような影響を与えていると考えられる。ただし,0.5年のスポッ ト・レートへの影響は0.25を少し下回っていて,この期間への影響は小さい。この期 間への影響では,第3主成分が0.5年のスポット・レートに0.8近くの影響を与えてい てことから,0.5年スポット・レートの変動の説明要因が第3主成分を構成していると 考えられる。第2主成分は4.5年を境に,短い期間はプラス,長い期間はマイナスと,

イールド・カーブを回転させる(傾きを変える)要因であると考えて良いだろう。

表22 相関行列の固有値,寄与率,累積寄与率(GBP)量的緩和解除 266(872) 同志社商学 第70巻 第6号(2019年3月)

スイスフラン金利スワップ市場(CHF)

表23をみると,0.5年から2年までの期間とそれ以外の期間のスポット・レートの相 関係数が,それより長い期間の相互の相関係数よりも低い。特に0.5年から2年までの 期間のスポット・レート相互の相関係数は他のものより大幅に低い。

表24の累積寄与率から,第1主成分から第3主成分までで,全体の変動の87%を説 明できることがわかる。これは同時期の他の通貨に比べ低い水準である。

表23 スポット・レートの変化率の相関行列(CHF)量的緩和解除 図17 スポット・レートに対する因子負荷量(GBP)量的緩和解除

イールド・カーブ変動パターンの測定(高橋) (873)267

図18をみると,スイスフランのイールド・カーブの変動は,2年以降のスポット・

レートの変動への各主成分の影響の度合いが,他の通貨のパターンと類似している。一 方で,短期のスポット・レートの変動要因は,他の通貨と異なっているのではないかと 推察される。

図18 スポット・レートに対する因子負荷量(CHF)量的緩和解除 表24 相関行列の固有値,寄与率,累積寄与率(CHF)量的緩和解除 268(874) 同志社商学 第70巻 第6号(2019年3月)

2.質的量的緩和政策QQE1導入(2013年4月4日)

長期国債流通市場

表25に示されているこの期間のスポット・レートの変動に関する相関係数をみると,

0.5年のスポット・レートとの相関係数が低いだけでなく,4.5年以降のスポット・レー トとの相関係数が,最小でも−0.169と程度は大きくないものの,量的緩和解除後の期 間とは異なった動きをみせていることがわかる。

表26によると,相関係数の固有値と寄与率は相関行列が示す変動パターンは異なる ものの,第3主成分までが主要な変動要因であることがわかる。

表26 相関行列の固有値,寄与率,累積寄与率(長期国債)QQE1 表25 スポット・レートの変化率の相関行列(長期国債)QQE1

イールド・カーブ変動パターンの測定(高橋) (875)269

図19に示されている因子負荷量をみると,第1主成分及び第2主成分の1年から3.5 年までのイールド・カーブへの影響が小さくなっていることがわかる。第3主成分はこ の期間も0.5年のスポット・レートに大きな影響を与えているので,1年から3.5年の スポット・レートの動きが小さくなったことを反映している可能性がある。

超長期国債流通市場

表27の相関行列をみると,0.5年と1年のスポット・レートの他の年限のスポット・

レートとの相関係数がマイナスとなっている。

表27 スポット・レートの変化率の相関行列(超長期国債)QQE1 図19 スポット・レートに対する因子負荷量(長期国債)QQE1 270(876) 同志社商学 第70巻 第6号(2019年3月)

表28の固有値をみると第3主成分までが1を超えていて,累積寄与率97% であり,

主要な説明要因であることがわかる。表16と比較してみると,第1主成分の説明力は 量的緩和解除の期間より低下しているが,第3主成分までみると大半の変動を説明でき ていると考えられる。

表28から,この期間においても第3主成分までが主要な変動要因と考えて良いだろ う。図20の因子負荷量をみると第1主成分の影響は1.5年以降のスポット・レートに 対して概ね均等に影響を与えている。特に3.5年から7.5年までの期間は1に近い数字 である。第2主成分のスポット・レートに対する影響は,量的緩和解除の時期と異な り,5年を中心にして,それより長い期間はプラス,短い期間はマイナスの影響を受け ている(量的緩和の時期と影響を受ける方向が逆である)。

表28 相関行列の固有値,寄与率,累積寄与率(超長期国債)QQE1

イールド・カーブ変動パターンの測定(高橋) (877)271

円金利スワップ市場(JPY)

この期間は,表29の相関係数をみると0.5年と3年以降の相関係数が,数値は大き くないものの,マイナスとなっている。それより短い期間のプラスの係数の数値もそれ ほど大きくないので,マイナスであることもさることながら,0.5年のスポット・レー トの動きは,他の年限ものもと比べて違った動きをしていると考えられる。

表30の固有値をみると第1主成分から第3主成分の説明力は累積寄与率が若干落ち てはいるものの,それでも第3主成分までの累積寄与率が97% とほぼすべての動きを 説明できていると考えて良いだろう。

図20 スポット・レートに対する因子負荷量(超長期国債)QQE1

表29 スポット・レートの変化率の相関行列(JPY)QQE1 272(878) 同志社商学 第70巻 第6号(2019年3月)

図21の因子負荷量をみると第1主成分の1年スポット・レートへの影響は0.7程度 と少し低いものの全体的に同じような影響を与えていると考えられる。ただし,0.5年 のスポット・レートへの影響は0.25を下回っており,この期間への影響は小さい。こ の期間への影響では第3主成分が0.5年のスポット・レートにほぼ1の影響を与えてい てことから(したがってほかの期間のスポット・レートへの影響はほぼゼロ),全体で の第3主成分の説明力は低いがこの期間のスポット・レートの変動の説明要因が第3主 成分を構成していると考えられる。第2主成分は5年を境に短い期間はプラス,長い期 間はマイナスとイールド・カーブを回転させる(傾きを変える)要因であると考えて良 いだろう。

表30 相関行列の固有値,寄与率,累積寄与率(JPY)QQE1

イールド・カーブ変動パターンの測定(高橋) (879)273

米ドル金利スワップ市場(USD)

表31の相関行列は量的緩和政策解除の期間のものとそれほど大きな違いはない。0.5 年のスポット・レートの他の年限のものとの相関係数は,ほかの年限のものに比べると 低く,0.5年以外では隣り合わせのスポット・レートの相関係数は非常に高い。

表32をみると,第2主成分までが動きの大半を占め,第3主成分まで含めれば,ほ ぼすべてのイールド・カーブの変動を説明できる。

図21 スポット・レートに対する因子負荷量(JPY)QQE1

表31 スポット・レートの変化率の相関行列(USD)QQE1 274(880) 同志社商学 第70巻 第6号(2019年3月)

図22の因子負荷量をみると第1主成分の1年スポット・レートへの影響は0.5程度 と以前の期間よりさらに低いものの全体的に同じような影響を与えている,水準への影 響要因と考えられる。ただし,第1主成分の0.5年のスポット・レートへの影響は0.3 を少し上回る程度で,この期間への影響は小さい。この期間への影響では第3主成分が 0.5年のスポット・レートに0.75近くの影響を与えていてことから0.5年スポット・レ ートの変動の説明要因と考えられる。第2主成分は4.5年から5年を境に短い期間はプ ラス,長い期間はマイナスとイールド・カーブを回転させる(傾きを変える)要因であ ると考えて良いだろう。基本的に同時期の円金利スワップ市場の状況と類似した動きを 観察できる。

表32 相関行列の固有値,寄与率,累積寄与率(USD)QQE1

イールド・カーブ変動パターンの測定(高橋) (881)275

英ポンド金利スワップ市場(GBP)

英ポンドの短期のスポット・レート相互の相関係数は,他の通貨に比べ高い傾向にあ るが,表33の相関行列をみると,0.5年と他の期間のスポット・レートの相関係数が,

当該期間は全体の中でも高かったことがわかる。

図22 スポット・レートに対する因子負荷量(USD)QQE1

表33 スポット・レートの変化率の相関行列(GBP)QQE1 276(882) 同志社商学 第70巻 第6号(2019年3月)

表34から,英ポンドのイールド・カーブの変動パターンは,3つの主成分でほぼ説 明でき(累積寄与率99%),そのほとんどが第1主成分によるものであることが読み取 れる(寄与率87%)。

図23は,第1主成分がイールド・カーブの水準,第2主成分が傾き,第3主成分が 曲率に影響を与えているとする,先行研究などで想定されている典型的なパターンであ るといえる。

表34 相関行列の固有値,寄与率,累積寄与率(GBP)QQE1

図23 スポット・レートに対する因子負荷量(GBP)QQE1

イールド・カーブ変動パターンの測定(高橋) (883)277

スイスフラン金利スワップ市場(CHF)

表35から,この期間のスイスフランのスポット・レートの相関は,0.5年と他の期間 は低いが,それ以外の期間相互は比較的高いことがわかる。

表36をみると,第3主成分までの累積寄与率が95%と前の期間より上昇しており,

他の通貨のパターンに近くなっている。

図24をみると,この期間のスイスフランのイールド・カーブの変動要因は,他の通 貨のパターンと似ていることがわかる。

表35 スポット・レートの変化率の相関行列(CHF)QQE1

表36 相関行列の固有値,寄与率,累積寄与率(CHF)QQE1 278(884) 同志社商学 第70巻 第6号(2019年3月)

3.質的量的緩和政策QQE2導入(2014年10月31日)

長期国債流通市場

表37の相関行列をみると,質的量的緩和政策QQE2導入後の期間では状況が大きく 変わる。1.5年と2値のスポット・レートの相関係数がマイナスであるのに加え,3年 のスポット・レートと5年超のスポット・レートとの相関係数はマイナスとなってい る。最小でもマイナス0.166とそれほど大きな負の相関ではないが,イールド・カーブ の隣り合わせの金利の相関がマイナスとなっているのは珍しい。

図24 スポット・レートに対する因子負荷量(CHF)QQE1

表37 スポット・レートの変化率の相関行列(長期国債)QQE2

イールド・カーブ変動パターンの測定(高橋) (885)279

表38の固有値および寄与率をみると第3主成分までの説明力が低下している。第3 主成分までの累積寄与率では87%,第4主成分の寄与率が6%,第5主成分の寄与率が 5% と他の期間と比べるとこれらの主成分の影響も小さくない。

図25の因子負荷量は,表37の相関行列の関係を反映して,今までの期間と比較する とかなり不規則なパターンとなっている。第1主成分は全体の変動の64% を占めてい るが,5年以降のスポット・レートに大きくほぼ同程度の影響を与えている。4年より 短い期間のスポット・レートの変動は,第1主成分から第3主成分の動きを複雑に合成 したものとなっている。2.5年のスポット・レートへの影響は第2主成分と第3主成分 では反対方向となっている。3年から4年にかけてのスポット・レートに対しては,第 1主成分と第3主成分とはほぼ逆の変動要因となっている。3.5年から4.5年も同様に第 1主成分の変動とは反対方向に影響を与えている。第3主成分までの累積寄与率は,87

%と依然として大きな水準となっている。

表38 相関行列の固有値,寄与率,累積寄与率(長期国債)QQE2 280(886) 同志社商学 第70巻 第6号(2019年3月)

超長期国債流通市場

表39の相関行列をみると相関係数がマイナスとなるスポット・レートの組み合わせ が増えている。6.5年から10年の期間のスポット・レートとの相関係数が,3.5年との 相関係数を除いて,マイナスとなっている。

表40の固有値をみると第4主成分も1を超えていて,第5主成分も0.95とかなり1 に近い数値となっている。累積寄与率をみると,追加的な寄与率としては小さいもの の,第5主成分かさらに多くの主成分がイールド・カーブの動きの要因となっているよ うだ。

図25 スポット・レートに対する因子負荷量(長期国債)QQE2

表39 スポット・レートの変化率の相関行列(超長期国債)QQE2

イールド・カーブ変動パターンの測定(高橋) (887)281

図26をみると,6年を境にして,4年から6年と6.5年以降とで第1主成分の影響が 全く反対になっている。第1主成分の寄与率は64% 程度なので,実際のイールド・カ ーブの変動は他の要因と複合した動きとなっていることが予想される。QQE2の期間で は,従来のイールド・カーブの変動要因だけでなくそれ以外の複雑な要因の影響が増え ているということができるだろう。

図26 スポット・レートに対する因子負荷量(超長期国債)QQE2 表40 相関行列の固有値,寄与率,累積寄与率(超長期国債)QQE2 282(888) 同志社商学 第70巻 第6号(2019年3月)

円金利スワップ市場(JPY)

この期間は,表41の相関係数をみると量的緩和解除期間と似た状況である。0.5年ス ポット・レートの他の年限のスポット・レートとの相関係数が量的緩和解除期間の時よ りもさらに低い。それ以外のスポット・レートの相関係数は比較的高い値になってい る。

表42の固有値をみると第1主成分から第3主成分の説明力は,累積寄与率は QQE1 の時期とほぼ同じ水準で,第3主成分までの累積寄与率が98% と,ほぼすべての動き を説明できていると考えて良いだろう。

図27をみると,各主成分とスポット・レートとの関係はQQE1の期間とほぼ同じ影 響を示していると考えられる。

表42 相関行列の固有値,寄与率,累積寄与率(JPY)QQE2 表41 スポット・レートの変化率の相関行列(JPY)QQE2

イールド・カーブ変動パターンの測定(高橋) (889)283

米ドル金利スワップ市場(USD)

表43の相関行列は量的緩和政策解除の期間のものとそれほど大きな違いはない。0.5 年のスポット・レートの他の年限のものとの相関係数は,ほかの年限のものに比べると QQE1導入期間に比べても,さらに低く,0.5年以外では隣り合わせのスポット・レー トの相関係数は非常に高い。

図27 スポット・レートに対する因子負荷量(JPY)QQE2

表43 スポット・レートの変化率の相関行列(USD)QQE2 284(890) 同志社商学 第70巻 第6号(2019年3月)

図28の因子負荷量も,基本的に,量的緩和解除,QQE1導入,QQE2導入,のそれ ぞれの期間と同じ動きをしているとみることができる。第1主成分の1年スポット・レ ートへの影響は0.8程度であるが全体的に同じような影響を与えている,水準への影響 要因と考えられる。第1主成分の0.5年のスポット・レートへの影響が小さいことも,

第3主成分が0.5年スポット・レートの変動の説明要因と考えられることも,第2主成 分も5年を中心にイールド・カーブを回転させる(傾きを変える)要因であると考えら れることも同様である。

表44 相関行列の固有値,寄与率,累積寄与率(USD)QQE2

図28 スポット・レートに対する因子負荷量(USD)QQE2

イールド・カーブ変動パターンの測定(高橋) (891)285

英ポンド金利スワップ市場(GBP)

表45 では,0.5年の他の期間のイールド・カーブとの相関係数が,前の期間より低 下していることが読み取れる。

表46でみる第3主成分までの説明力は,この期間も非常に高い。

図29の変動パターンは,前の期と比べ第1主成分の0.5年のスポット・レートへの 影響が低下しているものの,典型的なパターンとみてよいだろう。

表45 スポット・レートの変化率の相関行列(GBP)QQE2

表46 相関行列の固有値,寄与率,累積寄与率(GBP)QQE2 286(892) 同志社商学 第70巻 第6号(2019年3月)

スイスフラン金利スワップ市場(CHF)

表47をみると,この期間のスイスフランのイールド・カーブの変動パターンは,マ イナスの相関係数もいくつもみられ,典型的に想定されている状況と大きく異なってい る。

表48にみる各主成分の説明力は,表47に示されているイールド・カーブ変動パター ンを反映してか,それぞれ非常に低下している。

図29 スポット・レートに対する因子負荷量(GBP)QQE2

表47 スポット・レートの変化率の相関行列(CHF)QQE2

イールド・カーブ変動パターンの測定(高橋) (893)287

図30にみる通り,各主成分の変動パターンもかなりわかりづらいものになっている。

4.マイナス金利政策導入(2016年1月29日)

長期国債流通市場

表49の相関行列をみると,4年より長い期間のスポット・レートとの相関係数がマ

表48 相関行列の固有値,寄与率,累積寄与率(CHF)QQE2

図30 スポット・レートに対する因子負荷量(CHF)QQE2 288(894) 同志社商学 第70巻 第6号(2019年3月)

イナスとなっている。しかも7.5年までと8年と0.5年の間では−0.9と非常に大きな負 の相関となっていることがわかる。3年までの金利と4年以降の金利との変動が逆方向 に生じていることになる。

表50の固有値をみると第2主成分まででと大半(全体の97%)を説明でき,第3主成 分までみればイールド・カーブの変動のほぼ100% を説明できる。

表49の非常に特徴的な相関行列からある程度は予想されることであるが,図31の因 子負荷量をみると第1主成分の影響は3.5年と4年以降とでは全く逆方向となっている ことがわかる。

表49 スポット・レートの変化率の相関行列(長期国債)マイナス金利

表50 相関行列の固有値,寄与率,累積寄与率(長期国債)マイナス金利

イールド・カーブ変動パターンの測定(高橋) (895)289

超長期国債流通市場

表51の相関行列をみると,4年より長い期間のスポット・レートとの相関係数がマ イナスとなっている。しかも8年までは−0.9と非常に大きな負の相関となっているこ とがわかる。3年までの金利と4年以降の金利との変動が逆方向に生じていることにな る。

表52の固有値をみると第2主成分まででと大半(全体の97%)を説明でき,第3主 成分までみればイールド・カーブの変動のほぼ100% を説明できる。

図31 スポット・レートに対する因子負荷量(長期国債)マイナス金利

表51 スポット・レートの変化率の相関行列(超長期国債)マイナス金利 290(896) 同志社商学 第70巻 第6号(2019年3月)

図32をみると,第1主成分の因子負荷量が3.5年までの期間のスポット・レートと4 年以降の期間のスポット・レートとで,全く逆方向の影響となっている。第1主成分は

寄与率も84% と高いので,イールド・カーブの変動要因の多くの部分を説明する要因

であるが,非常に特徴的な影響となっている。この影響パターンは長期国債流通市場の イールド・カーブの変動と同様である。

円金利スワップ市場(JPY)

表53では,相関係数がマイナスの関係が増えている。絶対値としては大きくないの

図32 スポット・レートに対する因子負荷量(超長期国債)マイナス金利 表52 相関行列の固有値,寄与率,累積寄与率(超長期国債)マイナス金利

イールド・カーブ変動パターンの測定(高橋) (897)291

で,負の相関というよりは相関が小さくなったと考える方が良いだろう。

表54の固有値をみると第1から第3主成分の説明力が大幅に低下していることがわ かる。マイナス金利以前の期間と同じだけの説明力,例えば累積寄与率97% 程度,を 維持するためには,第12主成分までの累積寄与率が97% であるから,12以上の主成 分を利用する必要がある。

図33因子負荷量をみると,スポット・レートへの影響が,それ以前の期間に比べ,

大きく変化していることがわかる。第1主成分は5年ころまでのスポット・レートの水 準に影響を与える要因を示していると読み取れるが,第2,第3主成分の影響はあまり はっきりとしない。

表53 スポット・レートの変化率の相関行列(JPY)マイナス金利

表54 相関行列の固有値,寄与率,累積寄与率(JPY)マイナス金利 292(898) 同志社商学 第70巻 第6号(2019年3月)

米ドル金利スワップ市場(USD)

表55の相関行列をみると0.5年のスポット・レートの相関係数が少し高くなってい るものの,他の年限と比べれば低いこと,他の年限のスポット・レート相互の相関係数 は,近接する年限では高く,遠く離れるほど低くなることも変わりない。

表56の固有値をみると第1主成分でほとんどの変動を説明でいることがわかる。第 1主成分の寄与率が91% であり,第2主成分までの累積寄与率をみると97% である。

図33 スポット・レートに対する因子負荷量(JPY)マイナス金利

表55 スポット・レートの変化率の相関行列(USD)マイナス金利

イールド・カーブ変動パターンの測定(高橋) (899)293

図34の因子負荷量も,基本的に,量的緩和解除,QQE1導入,QQE2導入,のそれ ぞれの期間と同じ動きをしているとみることができる。第1主成分の1年スポット・レ ートへの影響は0.8程度であるが全体的に同じような影響を与えている,水準への影響 要因と考えられる。第2主成分も4.5年から5年を中心にイールド・カーブを回転させ る(傾きを変える)要因であると考えられることも同様である。第1主成分の0.5年の スポット・レートへの影響が小さいことも,第3主成分の寄与率は3% 程度と低いが,

やはり0.5年スポット・レートの変動の説明要因と考えられる。

図34 スポット・レートに対する因子負荷量(USD)マイナス金利 表56 相関行列の固有値,寄与率,累積寄与率(USD)マイナス金利 294(900) 同志社商学 第70巻 第6号(2019年3月)

英ポンド金利スワップ市場(GBP)

表57の相関係数は,他の通貨と比較しても,英ポンドの他の期間と比べても,非常 に高い数値を示している。

表58に示されている各主成分の固有値,寄与率をみると,固有値が1を超えている のは第2主成分までで,第3主成分までで全体の変動の99% を説明していることがわ かる。

図35に示されている因子負荷量の関係も,期間全体を通した傾向と同様に,典型的 なイールド・カーブの変動パターンと考えられているものと同じであると理解してよい だろう。

表57 スポット・レートの変化率の相関行列(GBP)マイナス金利

表58 相関行列の固有値,寄与率,累積寄与率(GBP)マイナス金利

イールド・カーブ変動パターンの測定(高橋) (901)295

スイスフラン金利スワップ市場(CHF)

表59をみると,0.5年スポット・レートとの相関係数は,他のスポット・レートとの 相関係数に比べて低いのは他の期間同様であるが,10年スポット・レートの相関係数 が0.5年のスポット・レートを例外として,すべてマイナスとなっているのが特徴的で ある。

表60の主成分ごとの寄与率,累積寄与率をみると,第1主成分の寄与率が83% と非 常に高く,第3主成分までの累積寄与率が95% と全体の変動のかなりの部分を説明し

図35 スポット・レートに対する因子負荷量(GBP)マイナス金利

表59 スポット・レートの変化率の相関行列(CHF)マイナス金利 296(902) 同志社商学 第70巻 第6号(2019年3月)

ていることがわかる。

図36の因子負荷量をみると,第1主成分の10年スポット・レートに対する影響が非 常に小さいことがわかる。これは先に表59でみた10年スポット・レートの相関係数の みがマイナスであることと関連していると考えられる。

表60 相関行列の固有値,寄与率,累積寄与率(CHF)マイナス金利

図36 スポット・レートに対する因子負荷量(CHF)マイナス金利

イールド・カーブ変動パターンの測定(高橋) (903)297

5.イールド・カーブ・コントロール(YCC)政策の導入(2016年9月21日)

長期国債流通市場

表61から,7年以降のスポット・レートとの相関の大部分がマイナスになっている ことがわかる。

表62をみると,マイナス金利政策の期間と比べてみても,固有値および寄与率をみ ると第3主成分までの説明力が低下している。第3主成分までの累積寄与率では75%

であり,第5主成分までの累積寄与率も88% と低く,第4主成分の寄与率が8%,第5 主成分の寄与率が5% で,他の期間と比べるとこれらの主成分の影響も小さくない。

図37に示されているように,7年までのスポット・レートの変動に関しては,第1

表61 スポット・レートの変化率の相関行列(長期国債)YCC

表62 相関行列の固有値,寄与率,累積寄与率(長期国債)YCC 298(904) 同志社商学 第70巻 第6号(2019年3月)

主成分が水準を,第2主成分が3年を中心とした傾きの変化を,第3主成分が2年から 2年半あたりを中心としてイールド・カーブのシェイプ(曲率)を変動させる要因と考 えられるが,7年超の期間については,これら3つの主成分のイールド・カーブに与え る効果がはっきりしない。

超長期国債流通市場

表63では,6.5年までの相関係数行列は比較的典型的なものに近いが,7年以降の動 きは,一部マイナスの相関係数もみられ,規則性がはっきりしない。

図37 スポット・レートに対する因子負荷量(長期国債)YCC

表63 スポット・レートの変化率の相関行列(超長期国債)YCC

イールド・カーブ変動パターンの測定(高橋) (905)299