マクロ経済学の基礎理論に関する一考察

村 上 弘 毅

この論文は,マクロ経済学の成立以後の基礎理論の変化の歴史を鑑みたうえで,現代的 マクロ経済学を批判的に考察し,マクロ経済学が有効需要の原理に立脚しなければならな いことを確認するとともに,ケインズ的消費理論及び投資理論に動学的見地からミクロ経 済学的基礎を与えることで,有効需要の原理に理論的基礎を提供しようとするものである。

1 序 論

マクロ経済学は,国全体の経済状況を分析することを目的とする学問であって,その分析 の方法を提示する理論によって構成されるものである。そもそも国全体の経済状況は,把捉 し難いものであって,マクロ経済学を構成する理論は,各々,異なった見地に基づいて,か かる状況に関する知見を提供するものである。これがため,マクロ経済学の理論が提供する 多数の知見は,相互に整合するものであるとは限らず,マクロ経済学の理論は,国全体の経 済状況に関する正確な知見を提供するためには,適正な見地に基づかなければならない。

この論文は,マクロ経済学の成立以後の基礎理論の変化の歴史を鑑みたうえで,現代的マ クロ経済学を批判的に考察し,マクロ経済学が有効需要の原理に立脚しなければならないこ とを確認するとともに,ケインズ的消費理論及び投資理論に動学的見地からミクロ経済学的 基礎を与えることで,有効需要の原理に理論的基礎を提供することを目的とする。この論文 は,この節及び次節から第 4 節までの 3 節でこれを構成する。次節は,マクロ経済学の基礎 理論の歴史を考察し,現代的マクロ経済学の理論の問題を論ずるものであり,第 3 節は,マ クロ経済学が基づかなければならない有効需要の原理に対する理論的基礎を与えるものであ って,第 4 節は,結論を与えるものである。

2 マクロ経済学の基礎理論

マクロ経済学は,世界恐慌による経済的惨禍が生ずる中で,その基礎が形成された学問で あって,その形成に寄与した研究は,Kalecki (1935)及び Keynes(1936)(『雇用,利子及

び貨幣の一般理論』)である。これらによって確立されたマクロ経済学の理論は,「有効需要 の原理」に基づくものである。この原理は,一国全体の産出及び所得並びに雇用及び失業の 水準が,その生産能力ではなく,購買力に基づく有効需要によって定まることをいうもので ある。

Keynes (1936)によって提起されたマクロ経済学の理論は,理解し難いものであって,

IS-LM 分析(又は AD-AS 分析)は,この理解を容易にするために提案された分析手段で ある1)。この理論の論旨を検討するため,Modigliani (1944)に基づいて,以下に掲げる IS-

LM 体系を考察する2)。但し,Y, r, I, S, L, M, N, F, P及びWは,各々,実質総生産又は実質総 所得,名目利子率,実質投資又は投資関数,実質貯蓄又は貯蓄関数,実質貨幣需要(流動性 選好)関数,名目貨幣供給,総雇用,(短期)生産関数,価格水準及び名目(貨幣)賃金を 表現するものである。

―MP=L(r,Y) (1)

I=(I r,Y) (2)

S=S(r,Y) (3)

S=I (4)

Y=F(N) (5)

―WP=F'(N) (6)

この IS-LM 体系において,外生変数は,Mのみであって,その他の変数は,Y, r, I, S, N, P 及びWの 7 変数である。又,方程式は,(1)から(6)までの 6 式である。これがため,外 生変数M以外の変数のうち,(少なくとも) 1 変数は,これを解くことができない。

Modigliani(1944)は,Keynes(1936)に基づく理論及び Keynes(1936)よりも前に確立さ

1) IS-LM 分析は,Keynes(1936)が提示する理論の要約として,Reddaway(1936),Harrod(1937),

Meade(1937),Hicks(1937)及び Lange(1938)によって提案され,その分析水準は,Timlin(1942),

Modigliani(1944),Samuelson(1947),Klein(1947),Hansen(1949)及び Patinkin(1965)によ って向上された。又,Keynes は,以下の書簡(Keynes 1973, p. 79)が示すように,Hicks(1937)

その他が提案した IS-LM 分析を,Keynes(1936)の要約として承認した。

At last long I have caught up with my reading and have been through the enclosed

[Hicks 1937]. I found it very interesting and really have next to noting to say by way of criticism. (the letter from J. M. Keynes to J. R. Hicks).

IS-LM 分析に基づく Keynes(1936)の解釈については,Young(1987)又は Patinkin(1990)を参 照されたい。

2) IS-LM 体系は,資本が変化しない短期に関する理論体系である。IS-LM 体系における資本の変 動の効果並びに消費及び投資にかかわる時間的遅延の効果に関する動学的分析については,

Murakami(2017)を参照されたい。

れていた理論を,各々,「ケインズ派理論(Keynesian Theory)」及び「古典派理論(Classical Theory)」として,この IS-LM 体系を用いて,これらの理論を,各々,以下の場合として 解釈した。

1 .ケインズ派理論 名目賃金Wが外生的に与えられ硬直的である場合。この場合には,

総雇用N及び総所得Yは,体系によって定まる内生変数となって,各々,完全雇用水 準及びそれに対応する水準であるとは限らない。又,生産関数Fが,考察の対象とする 総雇用Nの範囲において線形に近いとき,価格水準Pは,(6)によって殆ど硬直的と なる。

2 .古典派理論 以下に掲げる労働供給関数NSによって,総雇用Nが完全雇用水準で 与えられる場合。この場合には,総所得Yは,生産関数(5)によって,完全雇用に対 応する水準となる。

N=NS

(

―WP)

Modigliani(1944)以後,ケインズ派理論は,賃金又は価格が硬直的であることを前提とし,

有効需要の原理に基づいて,不完全雇用が生ずる機構を説明する理論とみなされ,マクロ経 済学の基礎理論となった。しかし,この理論は,賃金又は価格が変動する場合を処理するこ とができず,理論的瑕疵を帯びるものであった。

Phillips(1958),Samuelson and Solow(1960)その他の研究は,失業率と名目賃金又は価 格水準の変化率の間に存在する負の相関関係を確立することによって,前段で論じたケイン ズ派理論の瑕疵を除去することに寄与した。この負の相関関係は,現在「フィリップス曲線」

として知られるものであって,このフィリップス曲線は,直ちに IS-LM 体系に統合され,

ケインズ派理論は,不完全雇用のみでなく価格変動をも説明することができる理論として確 立した。この確立したケインズ派理論によれば,総雇用は,総生産又は総所得とともに IS-

LM 体系によって定まり,失業率は,かかる総雇用に応じて定まって,価格変化率は,フィ リップス曲線に基づいて定まる。

マクロ経済学は,IS-LM 体系及びフィリップス曲線で構成されるケインズ派理論によっ て確立した学問体系を有することとなった。

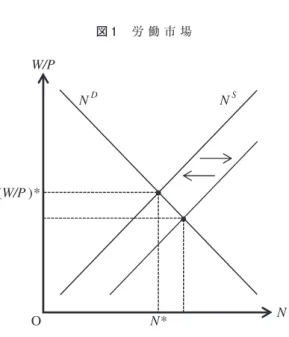

Friedman(1968)は,ケインズ派理論を構成するフィリップス曲線が長期的に成立しな いことを論じた3)。この論旨を説明するため,企業の労働需要及び労働者の労働供給を考察

3) Friedman (1968, p. 10)は,以下のように述べた。

Because selling prices of products typically respond to an unanticipated rise in nominal demand faster than prices of factors of production, real wages received have gone down --though real wages anticipated by employees went up, since employees implicitly evaluated

する。労働需要NDは,実質賃金W/Pの減少関数であって,次式でこれを与えることができ ると仮定する。

ND=N

(

D ―WP)

(7)労働供給NSは,名目賃金W及び労働者の期待する価格水準Peに基づく期待実質賃金W/Pe の増加関数であって,次式でこれを与えることができると仮定する。

NS=N

(

S ―PWe)

=N(

S ―WP ―PPe)

(8)労働需要関数(7)及び労働供給関数(8)のもとで,財に対する需要が増加した場合には,

短期的には,以下に掲げる現象が,順に生ずることとなる。

1 .価格水準Pは,上昇し,価格変化率は,上昇すること。

2 .労働者は,この価格の上昇を認知しないため,彼らの期待する価格水準Peは,上昇 せず,これがため,価格水準と期待価格水準の比P/Peは,上昇すること。

the wages offered at the earlier price level. Indeed, the simultaneous fall ex post in real wages to employers and rise ex ante in real wages to employees is what enabled employment to increase. But the decline ex post in real wages will soon come to affect anticipations.

Employees will start to reckon on rising prices of the things they buy and to demand higher nominal wages for the future. “Market” unemployment is below the “natural” level. There is an excess demand for labor so real wages will tend to rise toward their initial level.

図 1 労 働 市 場

NS

(W/P )*

O N* N

W/P ND

3 .労働供給曲線(8)は,P/Peの上昇のため,右方向に移動すること。但し,労働需要 曲線(7)は,変化しない。

4 . 労働市場の均衡における雇用Nは,増加し,失業率は,低下すること。

これらは,短期的には,価格変化率及び失業率が負の相関を有し,フィリップス曲線が成立 することを示すものである。又,長期的には,以下に掲げる現象が,順に生ずることとなる。

1 .労働者は,価格の上昇を認知し,期待価格水準Peは,価格水準Pと等しくなるまで,

上昇すること。

2 .価格水準と期待価格水準の比P/Peは,低下し,元来の水準になること。

3 .労働供給曲線(8)は,P/Peの低下のため,左方向に移動し,元来の位置に移動する こと。

4 .労働市場の均衡における雇用Nは,減少し,元来の水準になって,失業率も,同様 となること。

これらは,長期的には,価格変化率が上昇しても,失業率が変化しないことを示すものであ る。これがため,Friedman(1968)は,フィリップス曲線が長期的には成立しないことを論 ずることで,ケインズ派理論が正当な理論であることを否定し,以て古典派理論を擁護した。

Friedman(1968)は,前段で論じたように,短期的には,予見されない価格変化率が労 働者の労働供給及び失業率を変化せしめるため,フィリップス曲線が成立すると論じ,又,

現実の価格変化率と期待価格変化率とが等しくなる際の失業率の水準を「自然失業率」と定 め,失業率が長期的にはかかる水準に収束することをいう「自然失業率仮説」を提唱した。

自然失業率仮説に基づけば,フィリップス曲線は,次式でこれを与えることができる。但し,

u, u*, π, πe及びfは,各々,失業率,自然失業率,価格変化率,期待価格変化率及びフィ リップス関数を表現するものであって,fは,(0)f =0 を満たす関数である。

f(u-u*)=π-πe (9)

これは,価格変化率とその期待された値との乖離が,失業率と自然失業率の乖離を生じさせ ることを示すものである4)。この自然失業率仮説に基づくフィリップス曲線(9)は,労働者が,

経済体系の構造を学習することによって,現実の価格変化率を合理的に予見又は期待するこ

4) ケインズ派理論においては,自然失業率仮説に基づくフィリップス曲線は,(9)でなく,次式で これを表現する。

π=f(u-u*)+πe

これは,IS-LM 体系その他の機構で定まる失業率と自然失業率の乖離が,期待価格変化率と相俟 って,現実の価格変化率を定めることを示すものである。自然失業率仮説は,ケインズ派理論及び 古典派理論の双方に,フィリップス曲線の異なる解釈を与えるものである。

とができる場合には,失業率が,常に自然失業率に等しくなることを結論するものである。

自然失業率仮説の確立以後,マクロ経済学は,合理的な期待形成が経済体系に与える効果 も分析の対象とするようになった。

Lucas(1972)及び Sargent and Wallas(1975)は,Muth(1961)が提示した「合理的期 待仮説」に基づいて5),従前のケインズ派理論,特に IS-LM 分析が充分に考察することので きなかった期待形成が国全体の経済体系に与える効果をも分析することができる理論として,

「新しい古典派理論(New Classical Theory)」を確立した6)。新しい古典派理論は,すべての 経済主体が以下の性質を有することを前提とするものである。

1 .経済体系に関する完全な知識を有すること。

2 .前号の知識に基づいて,将来の価格その他の指標を合理的に予見又は期待すること。

3 .第 1 号の知識及び前号の期待に基づいて,自己の目的を達するように合理的に意思決 定を行うこと。

これらの前提は,新しい古典派理論が,すべての経済主体に関するミクロ経済学的考察を基 礎とすることを示すものである。 又,Lucas(1977)は,政策分析において,経済政策が,

現在の経済主体に直接もたらす効果のみでなく,将来の財政その他のマクロ経済体系に与え る効果に関する経済主体の期待形成の変化を通じた間接的効果をも,ミクロ経済学的基礎に 基づいて考察しなければならないと論じ,更に,従前のケインズ派理論による政策分析は,

かかる期待形成の変化を通じた間接的効果を無視するものであって,経済予測のうえでその 効力を有しないと論じた7)。Lucas(1977)によるこの主張は,現在「ルーカス批判(Lucas

5) Muth (1961, p. 316)は,以下のように「合理的期待仮説」を提唱した。

The [rational expectation] hypothesis can be rephrased a little more precisely as follows:

that expectations of firms (or, more generally, the subjective probability distribution of outcomes ) tend to be distributed, for the same information set, about the precision of the theory (or the “objective” probability distributions of outcomes).

6) 但し,これは,従前のケインズ派理論が期待形成の効果を全く考察することができなかったこと を示すものではない。Keynes (1936)は,期待形成が投資を含む有効需要に与える効果を詳細に 考察した。ケインズ派理論と整合する期待形成仮説については,次節を参照されたい。

7) Lucas (1977, p. 25)は,以下のように述べた。

First, the individual decision problem: “find an optimal decision rule when certain parameters (future prices, say) follow ‘arbitraryʼ paths” is simply not well formulated. Only trivial problems in which agents can safely ignore the future can be formulated under such a vague description of market constraints. Even to obtain the decision rules underlying (F, θ)[F: the function describing the macro economic structure; θ : the structural parameter

(s)] then, we have to attribute to individuals some view of the behavior of the future values of variables of concern to them. This view, in conjunction with other factors, determines

Critique)」として知られるものであって,ケインズ派理論からその効力を失わせるとともに,

新しい古典派理論に権威を与えるものであった。

Kydland and Prescott(1982)及び Long and Plosser(1983)は,更に,前段で論じた新 しい古典派理論の前提に基づいて,技術進歩を景気循環の主たる要因とする景気循環及び経 済成長の理論を提示した。この理論は,現在「実物的景気循環理論(Real Business Cycle Theory 又は RBC Theory)」として知られるものであって,ルーカス批判に堪えるものであ る。実物的景気循環理論は,新しい古典派理論の前提に準じて,以下に掲げる事項を前提と する理論である。

1 .いかなる経済主体も,価格支配力を有しないで,現在及び将来のすべての価格及び生 産技術の変化を合理的に予見し,この予見に基づいて,常に合理的に意思決定を行うこ と。

2 .いかなる市場も,合理的な意思決定によって定まる需要及び供給が一致するように,

常に均衡し,いかなる価格も,常に均衡価格であること。

実物的景気循環理論は,これらの前提に基づくものであるため,以下に掲げる結論を与える。

1 .景気循環及び経済成長として表現される経済変動は,主として技術進歩によるもので あること。

2 .経済変動は,各々の経済主体の合理的な意思決定に基づく市場均衡の結果として生ず るものであって,経済状況が好況であると不況であるとにかかわらず,社会的に(パレ ートの意味で)最適な資源配分をもたらすこと。

これらの結論は,景気循環に応じた経済政策が,社会的に最適な資源配分の達成を妨げるも のであることを示すものである。これがため,実物的景気循環理論によれば,いかなる経済 政策も,効率的な市場に対する介入であって,不況に対する措置のものであっても,これを 実施してはならない。しかし,実物的景気循環理論に代表される新しい古典派理論が提供す る知見は,明白に,現実を反映するものでないために,多数の批判を受けた8)。

their optimum decision rules. To assume stability of (F, θ) under alternative policy rules is thus to assume that agentsʼ views about the behavior of shocks to the system are invariant under changes in the true behavior of these shocks.

8) Mankiw (1989, p. 83)は,以下のように,実物的景気循環理論を批判した。

Since real business cycle theory describes economic fluctuations as a changing Walrasian equilibrium, it implies that these fluctuations are efficient. Given the tastes of individuals and the technological possibilities facing society, the levels of employment, output, and consumption cannot be improved. Attempts by the government to alter the allocations of the private market, such as policies to stabilize employment, at best are ineffective and at worst can do harm by impeding the “invisible hand.”

Of all the implications of real business cycle theory, the optimality of economic fluctuations

Mankiw and Romer(1991)に代表される研究は,新しい古典派理論に対する批判に応じて,

従前のケインズ派理論を改良することを目的とする理論を提案した。この理論は,現在「新 しいケインズ派理論(New Keynesian Theory)」として知られるものであって,以下に掲 げる特徴を有するものである。

1 .従前のケインズ経済学とは異なり,経済主体に対するミクロ経済学的考察を基礎とす るものであること。

2 .新しい古典派経済学とは異なり,経済政策がその効力を有することを認めるものであ ること。

これらの特徴は,この理論が,経済主体の合理的意思決定の帰結として,価格が伸縮的でな くなることを説明することができることによるものである。この新しいケインズ派理論は,

かかる特徴のために,ルーカス批判に堪えるようにミクロ経済学的基礎を有し,且つ不完全 雇用その他従前のケインズ派理論が対象とした現象にかんする知見を提供することができる ようになった。しかし,この理論が提供した知見は,Mankiw and Romer(1991)に見るこ とができるように,専ら静学的見地に基づくものであった。

現在「動学的確率的一般均衡理論(Dynamic Stochastic General Equilibrium Theory 又 は DSGE Theory)」として知られる理論は,動学的見地から新しいケインズ派理論と同様 の結論を与えるものとして設計されたものである9)。この理論は,実物的景気循環理論の体 系において,完全競争の仮定を独占的競争の仮定に置換し,又,Taylor(1980),Calvo(1983)

その他の関連研究に準じて,価格が伸縮的であることを妨げる制度的仮定を設けることによ って,動学的見地からミクロ経済学的基礎の下に,従前のケインズ派理論の体系を再現しよ うとするものである。従前のケインズ派理論を構成する IS-LM 体系及びフィリップス曲線は,

実際に,この理論によって,経済主体の動学的に最適な行為の帰結として,これを表現する ことができるようになった10)。

しかし,Blanchard(2009)が認めたように,動学的確率的一般均衡理論は,労働者の労 働の限界不効用と実質賃金が等しいことをいう古典派の第 2 公準を前提とするため,失業を 説明することができない11)。これがため,この理論は,重大な理論的瑕疵を帯びるものであ is perhaps the most shocking. It seems undeniable that the level of welfare is lower in a recession than in the boom that preceded it.

9) 動学的確率的一般均衡理論は,「新しいケインズ派動学的確率的一般均衡理論(New Keynesian DSGE Theory)」と呼称されることがある。

10) IS-LM 体系(又は IS-MP 体系)及びフィリップス曲線のミクロ経済学的基礎については,

Woodford (2003),Walsh (2010)又は Romer (2012)を参照されたい。

11) Blanchard (2009, p. 216)は,以下のように述べた。

One striking (and unpleasant) characteristic of the basic NK [new Keynesian] model is

って,有効需要の原理に基づいて非自発的失業を分析の対象とする従前のケインズ派理論と 整合するものではなく,又,これをケインズ的であるとみなすことはできない。

動学的確率的一般均衡理論は,Gertler et al. (2008),Blanchard and Galí(2010)その他 の近年の研究によって改善され,失業の存在を説明することができるようになった。この新 たな動学的確率的一般均衡理論は,以下に掲げる事項を仮定して,失業の存在を説明するも のである。

1 .企業には,卸売企業及び小売企業の 2 つの種類のものが存在すること。

2 .卸売企業は,雇用した労働力を用いて中間財を生産し,これを小売企業に販売するこ と。但し,卸売企業は,自ら生産した財に対する価格支配力を有しない。

3 .小売企業は,卸売企業から購入した中間財に価格を設定し,これを最終財として消費 者に販売すること。但し,小売企業は,労働力を用いない。

4 .労働者及び卸売企業は,交渉によって賃金を設定すること。但し,これを論ずる際に,

ナッシュ交渉理論を用いる。

5 .雇用は,卸売企業及び労働者による合理的な意思決定の結果定まる労働需要及び労働 供給に基づいて定められること。但し,これを論ずる際に,サーチ理論を用いる。

従前の動学的確率的一般均衡理論は,企業が,独占的競争の下で,財の価格を設定すること ができるが,賃金を設定することができないと仮定するため,賃金を決定するために労働市 場の均衡及び古典派の第 2 公準を前提としなければならなかった。新たな動学的確率的一般 均衡理論は,他方で,企業を,価格を設定する小売企業と賃金を設定する卸売企業(及び労 働者)に分けるために,古典派の第 2 公準を前提とすることを要せず,又,サーチ理論及び that there is no unemployment! Movements take place along a labor supply curve, either at the intensive margin (with workers varying hours) or at the extensive margin (with workers deciding whether or not to participate). One has a sense, however, that this may give a misleading description of fluctuations, in positive terms and, even more so, in normative terms: The welfare cost of fluctuations is often thought to fall disproportionately on the unemployed.

Keynes (1936, pp. 21-22)は,以下のように,古典派の第 2 公準が,(摩擦的失業を除いた場合の)

完全雇用と理論的に同等であることを論じた。

At different points in this chapter we have made the classical theory to depend in succession on the assumptions:

(1) that the real wage is equal to the marginal disutility of the existing employment;

(2) that there is no such thing as involuntary unemployment in the strict sense;

(3) that supply creates its own demand in the sense that the aggregate demand price is equal to the aggregate supply price for all levels of output and employment.

These three assumptions, however, all amount to the same thing in the sense that they all stand and fall together, any one of them logically involving the other two.

ナッシュ交渉理論を用いて,雇用又は失業及び賃金の決定を合理的に説明することができる。

この新たな動学的確率的一般均衡理論は,現代的マクロ経済学の基礎理論として,広く承認 されているものである。

現代的マクロ経済学の基礎理論たる新たな動学的確率的一般均衡理論は,前段で論じたよ うに,失業を説明することができる。しかし,この理論は,以下に掲げる瑕疵を帯びる。

1 .小売企業が労働者を用いないで販売を行うという仮定は,小売業を含む第 3 次産業が 労働集約的産業である事実に反すること。

2 .この理論で説明される失業は,労働者と卸売企業の労働条件の不一致による摩擦的失 業によるものであって,有効需要の不足による非自発的失業ではないこと。

新たな動学的確率的一般均衡理論は,現実的ではない仮定に基づいて失業を説明し,又,こ の理論で説明される失業は,景気循環の諸局面において変化し,特に不況において増加する 非自発的失業ではない。そもそもマクロ経済学は,世界恐慌の際に生じた大規模な非自発的 失業その他の惨禍が再び起きることのないようにすることを目的として確立された学問であ って,新たな動学的確率的一般均衡理論に代表される現代的マクロ経済学は,非自発的失業 の存在を認めないために,かかる目的を絶対に達成することができない。

前段までで述べたように,マクロ経済学の基礎理論は,現在に至るまでに,幾多の変化を 経たうえで向上してきたものであるが,現代的マクロ経済学は,非自発的失業を分析の対象 とすることができず,マクロ経済学にその本質的意義を失わせるものである。これは,現代 的マクロ経済学が,適正で且つ普遍的な原理たる有効需要の原理に基づくものではないこと によるものであって,マクロ経済学が,その本質的意義を再び獲得するには,(従前の)ケ インズ派理論と同様に,かかる原理に立脚するものでなければならないことを示すものである。

有効需要の原理は,(従前の)ケインズ派理論の根本原理であるが,Modigliani(1944)の 結論によって,通常は,価格が硬直的である場合のみに成立するとみなされるものである。

しかし,価格が硬直的であることは,この原理の成立の十分条件であっても,必要条件では ない。そもそもこの原理は,財市場又は労働市場の需給の乖離が,迅速な価格の調整ではな く迅速な供給の数量の調整によって解消されることを論ずるものであって,かかる数量調整 が迅速に行われるのであれば,価格が伸縮的であっても成立するものである。又,これがた め,Patinkin(1965),Clower(1965),Leijonhufvud(1968)又は Tobin(1993)が論じたよ うに,ケインズ派理論と古典派理論の最も重要な差異は,需給調整の際において,数量調整 を前提とするか価格調整を前提とするかによるものであると結論することもできる12)。

12) Leijonhufvud (1968, p. 51)は,ケインズ派理論と古典派理論の差異について,以下のように述 べた。

ケインズ派理論は,前段で論じたように,有効需要の原理の下に,財市場及び労働市場に おける需給調整が,価格調整でなく数量調整によって実施されることを前提とするものであ って,価格がフィリップス曲線に準じて変化することを想定するものであるため,価格が伸 縮的であることの効果について,古典派理論と異なった結論を与えることがある。ケインズ 派理論に基づく多数の研究結果は,実際に,数量調整が支配するケインズ派理論の体系にお いては,価格が伸縮的であることが,経済体系が安定的であることに寄与しないという結論 を与えるものである13)。この結論は,現代的マクロ経済学の基礎となっている古典派理論の 結論の対極を成すものであって,非自発的失業を含む不完全雇用が普遍的なものであること を示すものである14)。

われわれは,マクロ経済学の本質的目的を達するには,有効需要の原理に立脚する基礎理 論を設計しなければならないことを確認した。しかし,われわれは,同時に,この節で考察 したマクロ経済学の基礎理論の変化の歴史を鑑みれば,かかる基礎理論の設計には,有効需 要の原理に,動学的見地からミクロ経済学的基礎を与え,ルーカス批判に堪えさせなければ ならないことも認めなければならない。

In [neoclassical] general equilibrium flow models, prices are the only endogenous variables which enter as arguments into the demand and supply functions of individual households.

Tastes and initial resource endowments are parametric. In “Keynesian” flow models the corresponding arguments are real income and the interest rate. Of these, real income is a measure of quantity, not of prices. On a highly abstract level, the fundamental distinction between general equilibrium and Keynesian models lies in the appearance of this quantity variable in the excess demand relation to the latter. The difference is due to the assumptions made about the adjustment behavior of the two systems. In the short run, the “[Neo ] Classical” system adjusts to changes in money expenditures by means of price-level movements; the Keynesian adjusts primarily by way of real income movements.

13) 価格が伸縮的であることの効果に関する理論的分析については,Tobin (1975), De Long and Summers (1986), Chiarella and Flaschel (2000), Flaschel and Franke (2000), Chiarella et al.

(2003), Asada et al. (2006), Palley (2008), Murakami (2014)又は Murakami and Asada (2018)

を参照されたい。

14) 現代的マクロ経済学で用いられる合理的期待仮説は,経済主体が経済構造に関する完全な知識を 有することを前提とするものであるが,経済構造が線形的に表現されない場合には,経済主体は,

一般に,かかる前提の下でも,経済構造を支配する動学方程式体系を正確に解くことができず,将 来の価格その他の指標を合理的に予見することができないため,合理的期待を形成することができ ない(この結論については,Kelsey (1988), Medio (1992), Lorenz (1993)又は Gandolfo (2009)

を参照されたい)。又,経済構造が線形的に表現されない場合には,経済主体が合理的期待を形成 することができても,その合理的期待に基づく均衡は,安定的でなく,将来全く実現しないことが ある(この結論については,Murakami (2018)を参照されたい)。現代的マクロ経済学は,これら の理由によっても,理論的瑕疵を帯びるものである。

3 有効需要の原理の理論的基礎

前節で論じたように,マクロ経済学は,有効需要の原理に立脚するものでなければならな いが,有効需要の原理も,又,理論的根拠を有しなければならない。この節の分析は,有効 需要の原理において最も重要な構成要素たるケインズ的消費理論及びケインズ的投資理論に,

動学的見地からミクロ経済学的基礎を与え,以て有効需要の原理にルーカス批判に堪えるよ うな理論的基礎を与えることを目的とする。

ケインズ派理論における消費理論は,主として総所得に基づいて定まるものとして,総消 費を説明することを目的として設計されたものであって,この理論を体現する消費関数の 1 つは,次式でこれを与えることができる。但し,Y, C, N0, s及びc0は,各々,実質総所得又 は(資本減耗を控除した)実質純所得,実質総消費,総人口,限界貯蓄性向及び個人基礎消 費を表現するものであって,sは, 1 未満の正の定数であり,c0は,正の定数である。

―NC0=c0+(1-s)―NY0 (10)

ケインズ派理論における投資理論は,資本の期待利潤率たる資本の限界効率及び利子率並 びに総資本に基づいて定まるものとして,総投資を説明することを目的として設計されたも のであって,この理論を体現する投資関数の 1 つは,次式でこれを与えることができる15)。 但し,I, K, re及びρは,各々,実質総投資,実質総資本,資本の限界効率又は期待利潤率 及び実質利子率を表現するものである。

―KI =(f re, ρ) (11)

われわれは,以下に,ケインズ的消費関数(10)及び投資関数(11)がミクロ経済学的基 礎を有することを確認する。

ケインズ的消費関数(10)のミクロ経済学的基礎を考察するため,以下に,「最適消費計 画問題」を設定する16)。この問題を設定するため,家計は,任意の時点tにおいて,次の予 算制約条式を満たさなければならないと仮定する。但し,c, l, a及びwは,各々,個人実質 消費,個人労働供給,個人実質資産及び実質賃金を表現するものである。

c+ ˙a=wl+ρa (12)

15) 投資関数(11)は,資本の期待利潤率reを資本の現実利潤率と読み替えれば,投資に関する「利

潤原理」と整合するものである。利潤原理については,Kalecki (1935, 1939),Kaldor (1940)又は Robinson (1962)を参照されたい。

16) この節で行う消費関数のミクロ経済学的基礎に関する分析は,Murakami (2015)に基づくもの である。

又,家計は,その労働供給に関し,任意の時点tにおいて,次の制約式を満たさなければな らないと仮定する。但し,eは,雇用率を表現し,企業の労働需要(雇用)Nに対しe=N/N0 を満たすものである。

l ≤ e (13)

これは,各家計の労働供給が,企業が提示する家計単位の労働需要(又は雇用率)を超過す ることができないことを示すものであって,有効需要の原理が家計の労働供給の単位におい ても成立することを表現するものである17)。最適消費計画問題は,予算制約式(12)及び労 働供給制約式(13)の下で,計画時点t=0 において与えられた資産a(0)に対し,次式で定 められる目的関数を最大にするように,計画時点t=0 以後のすべての時点tにおける家計の 消費c及び資産aを定めるものとして,設定される。但し,θ, σ及びcmは,各々,時間選 好率,異時点間の代替の弾力性及び個人最低消費を表現する正の定数であって,σは, 1 以 上の定数とする。

e-θtdt [c(t)-cm]1-σ-1

――――――1-σ

{c(t),maxa(t)}t=0∞

∫

0∞ (14)前段で設定した最適消費計画問題において,家計は,労働供給から不効用を受けることが ないため,労働供給制約(13)の下で,その賃金所得を最大にするように,常に,その労働 供給を企業が提示する労働需要(又は雇用率)に一致させ,次の条件を成立せしめる。

l=e

これがため,予算制約式(12)及び労働供給制約式(13)は,次式にこれを統合することが できる。

c+ ˙a=we+ρa (15)

この右辺は,家計の所得であって,次式のようにこれをyとする。

y=we+ρa (16)

又,ケインズ的消費関数(10)にミクロ経済学的基礎を与えるため,最適消費計画問題にお いて,家計は,計画時点t=0において,その将来の雇用率e,実質賃金w及び実質資利子率 17) 制約式(13)は,Clower (1965), Barro and Grossman (1971), Dréze (1975), Younes (1975),

Benassy (1975), Grandmont and Laroque (1976), Malinvaud (1977), Hahn (1978), Negishi (1979)

その他の関連研究で,ケインズ派理論のミクロ経済学的基礎を考察した際に採用された数量制約式 と理論的に同等のものである。

ρが,常に一定であると期待又は予想すると仮定する(この仮定は,これを「静学的期待」

の仮定という)。雇用率e,実質賃金w及び実質利子率ρに対する将来の期待値は,この静 学的期待の仮定の下で,常に一定であるため,予算制約式(15)は,従前の予算制約式(12)

及び家計所得の定義式(16)によって,次式にこれを還元することができる。

˙

y=ρ˙a=ρ[(we+ρa)-c]=ρ(y-c) (17)

これがため,最適消費計画問題(14)は,新たな予算制約式(17)の下で,計画時点t=0に おいて与えられた所得y(0)に対し,次式で定められる目的関数を最大にするように,t=0以 後のすべての時点tにおける家計の消費c及び所得yを定めるものに,これを還元すること ができる。

e-θtdt [c(t)-cm]1-σ-1

――――――1-σ

{c(t),maxy(t)}t∞=0

∫

0∞ (18)最 適 消 費 計 画 問 題( 18 )の 解 の 性 質 を 考 察 す る た め,新 た に,「 ハ ミ ル ト ン 関 数

(Hamiltonian)」Hを次のように置く。但し,λは,補助変数である。

H(c, y)=(―――――c-c1-σm)1-σ-1+λρ(y-c) (19)

家計所得yは,更に,ハミルトン関数(19)に対し,次の「横断性条件」を満たすと仮定する。

λ(t)y(t)e-θt=0 (20)

この問題において,家計にとって最適な消費c及び所得yは,任意の時点tで,次の 1 階条 件を満たさなければならない。

∂H

――∂c =(c-cm)-σ-λρ=0 (21)

˙λ=θλ- ∂H

――∂y =(θ-ρ)λ (22)

又,補助変数λは, 1 階条件(21)によって,次式を満たす。

λ= 1―ρ(c-cm)-σ

これがため,横断性条件(20)及び 1 階条件(22)は,各々次式にこれを還元することがで きる。

[(c t)-cm]-σy(t)e-θt=0 (23)

c= ρ-θ˙ ――σ (c-cm) (24)

t→∞lim

t→∞lim

1 階条件たる微分方程式(24)は,次のようにこれを解くことができる。

(t)=cc m+[c(0)-cm]exp

(

ρ-θ――σ t)

(25)又,予算制約式(17)は,(25)の下で,次式と同値である。

[ ˙y(t)-ρy(t)]e-ρt=-ρ

{

cm+[(0)-c cm]exp(

ρ-θ――σ t)}

e-ρtこの両辺を [0,t] の区間において時間で積分すれば,次式を得ることができる。

y(t)=

{

y(0)-cm-――――――ρa(σ-1)+θ [ρσ (0)-cc m]}

eρt+cm+―――――ρ(σ-1)+θ [ρσ c(0)-cm]exp(

ρ-θ――σ t)

横断性条件(23)は,この条件及び(25)の下で,次式と同値である。

[(0)-c cm]-σ

×

{[

y(0)-cm-ρ―――――(σ-1)+θ [a ρσ (0)-c cm]]

+cme-ρt+―――――ρ(σ-1)+θ [ρσ c(0)-cm]exp

(

- ρ―――――(σ-1)+θσ t)}

=0これは,c(0)-cmが正数たるとき,次式と同値である。

y(0)-cm-ρ―――――(σ-1)+ θρσ

[

c(0)-cm]

=0これがため,最適消費計画上で時点t=0における消費は,存在すれば,次式でこれを与える ことができる。

(0)= ρ-θc ――ρσcm+ ρ―――――(σ-1)+θρσ y(0) (26)

前段で得た最適消費計画(26)は,計画時点の個人所得y(0)をY/N0とし,個人消費c(0)

をC/N0とすれば,次式にこれを還元することができる。

――NC0 = ρ-θ――ρσ cm+ ρ(σ-1)+θ―――――ρσ Y

――N0 (27)

これは,ケインズ的消費関数(10)と同一の形式である。これがため,ケインズ的消費関数

(10)は,ミクロ経済学的基礎を有する。ミクロ経済学的見地に基づく消費関数(27)にお いて,限界貯蓄性向s又は個人基礎消費c0は,各々次のようにこれを与えることができる。

但し,限界貯蓄性向s及び個人基礎消費c0が正の定数たるには,実質利子率ρは,時間選好 率θを超過しなければならない。

s= ρ-θ―――ρσ limt→∞

c0= ρ-θ―――ρσ cm

ケインズ的投資関数(11)のミクロ経済学的基礎を考察するため,前段までの分析と同様 に,以下に,「最適投資計画問題」を設定する18)。この問題を設定するため,企業は,次式に 基づいて,その資本を形成すると仮定する。但し,z及びδは,各々,(粗)資本形成率及 び資本減耗率を表現するものであって,δは,正の定数である。

K˙

―K=z-δ (28)

又,企業は,新たに資本を設置し供用する際,その資本の購入費用の外,その資本を供用す るために調整費用を要すると仮定する。企業が資本形成率をzに設定するために必要な費用は,

その所有する資本に対し,次のようにこれを与えることができると仮定する。但し,Φは,

調整費用を含めた投資の実質費用を表現するものであって,ϕは,調整費用関数である。

Φ=ϕ(z)K (29)

調整費用関数ϕは,任意の負でない実数zに対し,以下に掲げる条件を満たすと仮定す る19)。

ϕ(0)=0, ϕ'(z)>0, ϕ''(z)>0 (30)

又,ケインズ的投資関数(11)にミクロ経済学的基礎を与えるため,企業は,計画時点t=0 において,その将来の資本の利潤率及び実質利子率が,常に一定であると期待又は予想する と仮定する。

最適投資計画問題は,資本形成の方程式(28)の下で,計画時点t=0において与えられた 正の価格水準p及び正の資本の水準K(0)に対し,次式で定められる期待利潤の割引現在価 値を最大にするように,t=0以後のすべての時点tにおける企業の資本K及び資本形成率z を定めるものとして,これを設定する。

max p

{z(t),K(t)}t=0∞

∫

0∞[reK(t)-Φ(t)]e-ρtdtこの問題は,調整費用関数(29)を用いれば,次のものにこれを還元することができる。

18) この節で行う投資関数のミクロ経済学的基礎に関する分析は,Murakami (2016)に基づくもの である。

19) 調整費用関数に関する仮定(29)は,Lucas (1967), Gould (1968), Treadway (1969), Uzawa

(1969)その他の研究で最適な投資を考察する際に採用されたものと理論的に同一のものである。

∫

0∞{z(t),maxK(t)}t=0∞ [re-ϕ(z(t))]K(t)e-ρtdt (31)

最適投資計画問題(31)の解の性質を考察するため,新たに,ハミルトン関数Hを次の ように置く。但し,λは,補助変数である。

H(z, K)=[re-ϕ(z)]K+λ(z-δ)K (32)

又,資本Kは,ハミルトン関数(32)に対し,次の横断性条件を満たすと仮定する。

λ(t)K(t)e-ρt=0 (33)

この問題において,企業にとって最適な資本形成率z及び資本Kは,任意の時点tで,次の 1 階条件を満たさなければならない。

∂H

――∂z =[λ-ϕ'(z)]K=0 (34)

˙λ=ρλ- ∂H

――∂K =(ρ+δ-z)λ-[re-ϕ(z)] (35)

1 階条件(35)は,資本形成方程式(28)の下で,次式にこれを還元することができる。

˙λ+

(

―KK˙ -ρ)

λ=-[re-ϕ(z)]この両辺にK(t)exp(-ρt)を乗ずれば,次式を得ることができる。

˙λ(t)K(t)e-ρt+ λ(t)˙K(t)e-ρt-ρλ(t)K(t)e-ρt=-[re-ϕ(z(t))]K(t)e-ρt

更に,この両辺を [t,∞)の区間において時間で積分し,横断性条件(33)を用いれば, 1 階 条件(34)及び(35)は,次式にこれを還元することができる。但し,この条件は,期待利 潤率reに対する静学的期待の仮定がない場合でも成立するものである。

ϕ'(z(t))K(t)=λ(t)K(t)=

∫

t ∞ [re-ϕ(z(τ))]K(τ)e-ρ(τ-t)dτ (36)最適投資計画問題の解が存在するとき,その最適投資計画上で得ることができる期待利潤 の割引現在価値は,計画時点における資本の水準K(0)の関数として,次のようにこれを定 めることができる20)。

V(K(0))= [re-ϕ(z(t))]K(t)e-ρtdt (37)

subject to (28)

20) この段落の分析は,Murakami (2017)と同様の方法に基づくものである。

t→∞lim

{z(t),maxK(t)}t=0∞

∫

0∞1 階条件(36)の最右辺は,時点t=0において計画された最適投資計画上で,時点t以後に 得ることができる期待利潤のこの時点で評価された割引現在価値である。これは,計画時点 をtとし,その時点における資本K(t)を初期条件として,資本形成方程式(28)の下で,時 点t以後の期待利潤の割引現在価値を最大にするように設定された最適投資計画問題におけ る期待利潤の最大値である。これがため, 1 階条件(36)は,(37)に基づいて,次式にこ れを還元することができる。

ϕ'(z(t))K(t)=V(K(t)) (38)

1 階条件(38)は,任意の時点tにおいて成立し,これにK(t)=1を代入すれば,次式を成立 せしめる。

ϕ'(z(t))=V(1)

これは,調整費用関数の条件(30)の下で,最適投資計画上において,資本形成率zが,次 式のように,任意の時点tで一定であることを示すものである。

z(t)=z(0)

企業にとって最適な資本形成率z(t)は,この条件並びに 1 階条件(34)及び(35)によって,

存在すれば,任意の時点tにおいて,次式を満たす定数zとしてこれを与えることができ る21)。

re-ϕ(z)

――――ρ+δ-z =ϕ'(z) (39)

これがため,企業にとって最適な資本形成率zは,次のように,資本の期待利潤率re及び実 質利子率ρの関数としてこれを与えることができる。

z=g(re, ρ) (40)

但し,関数gは,調整費用関数の条件(30)及び横断性条件(33)(g-δ<ρ)の下で,次に 掲げる条件を満たす。

gre=(ρ+δ-―――――――g1)ϕ''(g)>0, gρ=-(ρ+δ-―――――――g1)ϕ''(g)<0

企業にとって最適な投資支出Iは,調整費用関数(29)及び最適資本形成率を規定する関

21) 条件(39)は,Uzawa (1969)が与えた投資計画に関する最適条件と理論的に同一のものであって,

この左辺は,Yoshikawa (1980)が Tobin (1969)の限界のqと解釈したものである。

数(40)を用いて,次のようにこれを与えることができる。

―KI =ϕ(g(re, ρ)) (41)

これは,ケインズ的投資関数(11)が,ミクロ経済学的基礎を有するものであることを示す ものである22)。

ケインズ的消費理論及び投資理論は,この節で行った分析で確認したように,現に,動学 的見地から,これにミクロ経済学的基礎を与えることができる。これがため,われわれは,

有効需要の原理がルーカス批判に堪えるような理論的基礎を有すると結論することができる。

但し,ケインズ的消費関数(10)及び投資関数(11)は,経済主体が,将来の価格その他の 指標に対し静学的期待を形成するという前提がない場合には,これにミクロ経済学的基礎を 与えることができるとは限らない。この事実を確認するため,最適投資計画問題において,

企業が,その計画時点t=0において,正の資本の水準K(0)を所有し,この時点以後,以下に 掲げる 2 つの異なる期待を有する場合を考察する。

1 .期待利潤率及び実質利子率の期待値が,各々,常に正の定数re及びρであること。

2 .実質利子率の期待値は,常に正の定数ρであって,期待利潤率に関する期待値は,次 式で与えられる関数r(e t)であること。但し,T及びεは,正の定数である。

r(e t)=

{

rree, t+ε, ∈ [0, T]t>T (42)第 1 号及び第 2 号の場合における最適投資計画問題の解が存在するとき,かかる解を各々 22) 投資関数(41)は,Uzawa (1969)が示すように,古典派的投資関数にもミクロ経済学的基礎を 与えるものでもある。これは,ケインズ的投資理論と古典派的投資理論の最大の差異が,ミクロ経 済学的基礎を有するか有しないかによるものではなく,資本の期待利潤率(又は限界効率)の決定 要素の差異によるものであることを示すものである。古典派的投資理論においては,雇用と資本の 比率は,与えられた実質賃金(又はその期待値)に応じて,古典派の第 1 公準に基づいて決定され,

資本の利潤率(又はその期待値)は,実質賃金に応じて定まった雇用と資本の比率によって決定さ れる。この理論において,雇用及び利潤率は,実質賃金のみに基づいて決定され,有効需要(又は その期待値)に基づくものではない。ケインズ的投資理論においては,資本の期待利潤率は,実質 賃金その他の所得分配を決定する要素とともに,将来の有効需要の期待値に応じて決定され,雇用 は,消費並びにかかる期待利潤率及び利子率によって定められた投資に応じて定まる有効需要に基 づいて決定される。これがため,投資関数(41)は,期待利潤率が有効需要の期待値に基づいて定 められることを前提としない限り,これをケインズ的投資理論のミクロ経済学的基礎とみなすこと ができない。又,投資関数(41)は,Uzawa(1969)に基づく。Yoshikawa (1980),Hayashi (1982)

その他の研究で,ケインズ派理論に基づく Tobin (1969)のq理論のミクロ経済学的基礎として解 釈されたが,Murakami (2016)が論じたように,かかる解釈は,同様の理由によって,厳密には,

不当なものである。

{z(1 t),K(1 t)}t=0∞又は {z(2 t),K(2 t)}t=0∞ と置けば,これらは,最適解の性質並びに最適条件(36)

及び仮定(42)によって,次式を満たす。

ϕ'(z(0))1 K(0)=

∫

0∞[re-ϕ(z(t))]1 K(t)1 e-ρtdt<∫

0∞ [r(t)-ϕe (z(t))]1 K(t)1 e-ρtdt≤

∫

0∞ [r(e t)-ϕ(z(2 t))]K(2 t)e-ρt=ϕ'(z(0))2 K(0)この不等式は,調整費用関数の性質(30)と相俟って,次の条件を成立せしめる。

z(0)<1 z(0)2

これは,第 1 号及び第 2 号の場合において,計画時点t=0における期待利潤率が同一値reで あるにもかかわらず,この時点における最適な投資計画が異なることを示すものであって,又,

静学的期待の仮定がない場合には,投資関数が,(41)のようにその時点における期待利潤 率の関数となり,ケインズ的投資関数(11)にミクロ経済学的基礎を与えることができると は限らないことを示すものである。

4 結 論

この論文は,マクロ経済学の基礎理論の変化の歴史を鑑みたうえで,現代的マクロ経済学 を批判的に考察し,マクロ経済学が,その本質的意義を有するには,有効需要の原理に立脚 しなければならないことを確認するとともに,ケインズ的消費理論及び投資理論に動学的見 地からミクロ経済学的基礎を与えることで,有効需要の原理に理論的基礎を提供したもので ある。しかし,この論文が与えた理論的基礎は,経済主体の期待形成に関する特別の前提(静 学的期待)に基づかなければ成立しないものである。これは,明白な瑕疵であって,かかる 瑕疵は,経済学者の不断の努力によって,これを除去しなければならない。

謝辞 この研究は,中央大学基礎研究費及び特定課題研究費並びに日本学術振興会科学研究費助成事 業(学術研究助成基金助成金)(課題番号18K12748)の助成を受けたものである。

参 考 文 献

Asada, T., P. Chen, C. Chiarella, P. Flaschel (2006) “Keynesian dynamics and the wage-price spiral: A baseline disequilibrium model”, Journal of Macroeconomics 28 (1), 90-130

Barro, R. J., H. I. Grossman (1971) “A general disequilibrium model of income and employment”, American Economic Review 61 (1), 82-93

Benassy, J. P. (1975) “Neo-Keynesian disequilibrium theory in a monetary economy”, Review of Economic Studies 42 (4), 503-523

Blanchard, O. (2009) “The state of macro”, Annual Review of Economics 1, 209-228

Blanchard, O., and J. Galí (2010) “Labor markets and monetary policy: a new Keynesian model with unemployment”, American Economic Journal: Macroeconomics 2, 1-30

Calvo, G. A. (1983) “Staggered prices in a utility-maximizing framework”, Journal of Monetary Economics 12, 383-398

Chiarella, C., P. Flaschel (2000) The Dynamics of Keynesian Monetary Growth: Macro Foundations, Cambridge University Press, Cambridge

Chiarella, C., P. Flaschel, G. Gong, W. Semmler (2003) “Nonlinear Phillips curves, complex dynamics and monetary policy in a Keynesian macro model”, Chaos, Solitons and Fractals 18 (3), 613-

634

Clower, R. (1965) “The Keynesian counterrevolution: a theoretical appraisal”, In: Hahn F. H., Brechling, F. P. R. (Eds.), The Theory of Interest Rates. Macmillan, London, pp. 103-125 De Long, J. B., L. H. Summers (1986) “Is increased price flexibility stabilizing?”, American Economic

Review 76 (5), 1031-1044

Drèze, J. H. (1975) “Existence of an exchange equilibrium under price rigidities”, International Economic Review 16 (2), 301-320

Flaschel, P., R. Franke (2000) “An old-Keynesian note on destabilizing price flexibility”, Review of Political Economy 12 (3), 273-283

Flaschel, P., G. Gong, W. Semmler (2001) “A Keynesian macroeconometric framework for the analysis of monetary policy rules”, Journal of Economic Behavior and Organization 46, 101-136

Friedman, M. (1968) “The role of monetary policy”, American Economic Review 58 (1), 1-17. 1976 Gandolfo, G. (2009) Economic Dynamics, 4th Ed. Springer-Verlag, Berlin Heidelberg

Gertler, M., L. Sala, A. Trigari (2008) “An estimated monetary DSGE model with unemployment and staggered nominal wage bargaining”, Journal of Money, Credit and Banking 40 (8), 1713-1764 Gould, J. P. (1968) “Adjustment costs in the theory of investment of the firm”, Review of Economic

Studies 35 (1), 47-55

Grandmont, J. M., G. Laroque (1976) “On temporary Keynesian equilibria”, Review of Economic Studies 43 (1), 53-67

Hahn, F. H. (1978) “On non-Walrasian equilibria”, Review of Economic Studies 45 (1), 1-17 Hansen, A. H. (1949) Monetary Theory and Fiscal Policy. McGraw-Hill, New York Harrod, R. F. (1937) “Mr. Keynes and traditional theory”, Econometrica 5 (1), 74-86

Hayashi, F. (1982) “Tobinʼs marginal q and average q: a neoclassical interpretation”, Econometrica 50

(1), 213-224

Hicks, J. R. (1937) “Mr. Keynes and the “classics:” a suggested interpretation”, Econometrica 5 (2), 147-159

Kaldor, N. (1940) “A model of the trade cycle”. Economic Journal 50 (197), 76-92

Kalecki, M. (1935) “A macrodynamic theory of business cycle”. Econometrica 3 (3), 327-344 Kalecki, M. (1939) Essays in the Theory of Economic Fluctuations. George Allen and Unwin, London Kelsey, D. (1988) “The economics of chaos or the chaos of economics”, Oxford Economic Papers 40

(1), 1-31

Keynes, J. M. (1936) The General Theory of Employment, Interest and Money, Macmillan, London Keynes, J. M. (1973) The Collected Writings of John Maynard Keynes, vol. XIV: The General Theory

and After Part II, Defence and Development, Macmillan, London Klein, L. R. (1947) The Keynesian Revolution. Macmillan, New York

Kydland, F. E., E. C. Prescott (1982) “Time to build and aggregate fluctuations”. Econometrica 50 (6), 1345-1370

Lange, O. (1938) “The rate of interest and the optimum propensity to consume”, Economica 5 (17), 12-32

Leijonhufvud, A. (1968) On Keynesian Economics and the Economics of Keynes: A Study in Monetary Theory, Oxford University Press, Oxford

Long, J. B., C. Plosser (1983) “Real business cycles”, Journal of Political Economy 91 (1), 39-69 Lorenz, H. W. (1993) Nonlinear Dynamical Economics and Chaotic Motion. Springer-Verlag, Berlin Lucas, R. E. (1967) “Adjustment costs and the theory of supply”, Journal of Political Economy 75 (4),

321-334

Lucas, R. E. (1972) “Expectations and the neutrality of money”, Journal of Economic Theory 4, 103-

124

Lucas, R. E. (1977) “Econometric policy evaluation: a critique”, Carnegie-Rochester Confenrece Series on Public Policy 1, 19-44

Malinvaud, E. (1977) The Theory of Unemployment Reconsidered, Basil Blackwell, London

Mankiw, N. G. (1989) “Real business cycles: A new keynesian perspective”, Journal of Economic Perspectives 3 (3), 79-90

Mankiw, N. G., D. Romer (1991) New Keynesian Economics, MIT Press, Cambridge, MA

Meade, J. E. (1937) “A simplified model of Mr. Keynesʼ system”, Review of Economic Studies 4 (2), 98-

107

Medio, A. (1992) Chaotic Dynamics: Theory and Applications to Economics, Cambridge University Press, Cambridge

Modigliani, F. (1944) “Liquidity preference and the theory of interest and money”, Econometrica 12

(1), 45-88

Murakami, H. (2014) “Keynesian systems with rigidity and flexibility of prices and inflation-deflation expectations”, Structural Change and Economic Dynamics 30, 68-85

Murakami, H. (2015) “Wage flexibility and economic stability in a non-Walrasian model of economic growth”, Structural Change and Economic Dynamics 32, 25-41

Murakami, H. (2016) “A non-Walrasian microeconomic foundation of the “profit principle” of investment”, In: Matsumoto A., Szidarovszky, F., Asada, T. (Eds.), Essays in Economic Dynamics: Theory, Simulation Analysis, and Methodological Study. Springer, Singapore, pp.123-

141

Murakami, H. (2017) “Time elements and oscillatory fluctuations in the Keynesian macroeconomic system”, Studies in Nonlinear Dynamics and Econometrics 21 (2), Article 4, 1-22

Murakami, H. (2017) “Economic growth with demand saturation and “endogenous” demand creation”, Metroeconomica 68 (4), 966-985

Murakami, H. (2018) “Existence and uniqueness of growth cycles in post Keynesian systems”, Economic Modelling 75, 293-304

Murakami, H., T. Asada (2018) “Inflation-deflation expectations and economic stability in a Kaleckian system”, Journal of Economic Dynamics and Control 92, 183-201