更新日:2010/5/19 調査部:竹原 美佳

中国:イランとの原油・石油貿易ならびに上流投資

¾ 米国の対イラン制裁強化の動きを受け、大手トレーダーが軒並みイランとの石油貿易を自粛する中、中国 はイランとの石油貿易を継続している。 ¾ 中国は第1四半期にイラン原油のみ輸入を大幅に削減したが、これは制裁への協調というより“価格”が原 因の模様。イランは OECD 諸国を中心とした制裁を巡る対応に加え、割高な価格が敬遠され、原油の長 期契約が縮小傾向を示している。 ¾ サウジアラビアは OECD 諸国の需要減を踏まえ、対中シフトを明確に打ち出した。 2009 年末に供給を開 始したロシア ESPO 原油も中東各国のアジア向け供給に影響を与えている模様。 ¾ 中国国有石油企業は 2009 年以降もイランにおける油田開発契約を締結、探鉱開発作業を進めている。 1.対イラン石油貿易を継続する中国 (1)対イラン制裁強化の動き ①国連追加制裁の動き イランは原子力開発を平和目的であるとし、国際社会の懸念を無視する形でウラン濃縮を推進してい る。イランに対し不信感を強めた国際社会は 2006 年 12 月、2007 年 3 月及び 2008 年 3 月の 3 回、国連 安保理における制裁決議を採択した。昨年、低濃縮ウラン搬出問題を巡るイランと米欧の交渉が 決裂し、米政府は第4次イラン追加制裁決議採択に向け、安保理メンバーの合意形成につとめていた。 イランは 5 月 17 日にブラジル、トルコと低濃縮ウランのトルコ搬出について合意したが、18 日にこれまで 制裁に慎重であった中国、ロシアが対イラン追加制裁決議草案に合意、米国は同日開催された安保理 非公式会合において追加制裁決議草案を配布した。米欧は制裁決議案をいつでも採択できる体制を整 えた上でイランとの交渉に臨む方針の模様である。 なお、安保理の第 4 次追加制裁決議には米国が求めていた石油製品禁輸・エネルギー分野への投 資ならびに石油取引を与える外国企業に大きな影響を与えると思われるイラン中央銀行との決済停止は 含まれていない模様である。 ②米国における対イラン制裁強化の動き 米国は、1995 年の大統領令で米企業によるイランとの取引を禁止した(同大統領令は毎年更新)。ま た 1996 年8月には、イラン・リビア制裁法(ILSA;Iran Libya Sanction Act)が成立している。これはイランのGlobal Disclaimer(免責事項)

本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 石油部門に年間 4,000 万ドル以上の投資を行った企業に対し制裁(米国における事業の制限、米国政 府からの支援の制限等)を課すというものである。ILSA は 2006 年 8 月まで延長(リビアについては 2004 年 4 月に同法の適用を解除)された後、2006 年 9 月、ILSA を継承する内容の「イラン自由支援法案 (IFSA;Iran Freedom Support Act)」が成立した。IFSA の内容は ILSA に近いもので、イランの石油部門に 年間 2,000 万ドル以上の投資を行った企業に対し、制裁を課すというものである。EU 諸国は同法に反発 しており、これまで履行された実績はないが、非米系石油会社は常に同法に留意しているというのが現 状である。

米議会は前述の米国法が施行されているにも関わらず、外国企業のイランでの活動が引き続き行わ れていることやイランの核開発に係る妥協策の提示をイラン側が受け入れないことを背景に、既存の制 裁のさらなる強化を検討している。下院は2009年12月に石油製品禁輸法案(The Iran Refined Petroleum Sanctions Act)を、上院は 2010 年 1 月に包括的な対イラン制裁・責任・出資引き揚げ法案 (Comprehenshive Iran Sanctions, Accountabillity and Divestment Act)を可決した。

同法案は、①イランの石油資源開発能力向上に直接かつ著しく寄与する 2000 万ドル以上の投資を行 った者、②イランによる化学兵器・生物兵器・核兵器等の獲得・開発に寄与する物資・技術等を輸出・供 給等した者、③イランへの 20 万ドル以上の石油精製製品の供給及び取引に関与した者、④イランの国 内石油精製能力の維持及び向上に寄与する 20 万ドル以上の物資・技術等を供給した者、⑤イランのエ ネルギー部門(石油・液体ガスのタンカー等の供給を含む)に対し 2000 万ドル以上の投資をしている者、 ⑥イランに対し、機微な技術を輸出する者に対して制裁を発動することである。①、②に対しては、Ⅰ.米 国輸出入銀行による保証・保険・融資等の禁止、Ⅱ.軍需品・汎用品等の輸出許可の禁止、Ⅲ.米国金融 機関による年間 1000 万ドル以上の融資等の禁止、Ⅳ.米国連邦準備制度理事会等との取引禁止等、Ⅴ. 米国政府との調達契約禁止、Ⅵ大統領令による禁輸措置権限の確認のうち、2つ以上を実施する。③、 ④に対しては、Ⅰ.外国通貨による取引禁止、Ⅱ.銀行取引禁止、Ⅲ.米国内における不動産取引禁止を 実施する。⑤に対しては、州政府・地方政府による制裁対象者に対する出資引き揚げ及び投資禁止の 合法化を実施する。⑥に対しては、米国行政府による制裁対象者との調達契約締結・更新を禁止する、 という内容である。 最終的な法案成立のためには、上下院各代表者からなる両院協議会にて法案を一本化し、その後各 院で再度可決する必要があり、現在法案策定作業が行われている。4 月には米会計検査院 (Government Accountability Office;GAO)が 2005年から2009 年にかけてイランの石油・天然ガス分野お よび石油化学分野で商業活動を行った外国企業41社がリストアップされており、国務院が制裁対象企業 かどうか認定を行うことになっている。

(2)ガソリンはイランのアキレス腱 米議会や安保理制裁決議で石油製品禁輸が取り沙汰される理由は、ガソリンがイランのアキレス腱で あるためである。イランは世界第 4 位の産油国かつ OPEC 第 2 位の輸出国である。OPEC 統計によると 2008 年には原油 406 万バレル/日を生産し、6 割(244 万バレル/日)を輸出している。イランには Abadan や Arak など複数の製油所(処理能力約 180 万 b/d)があるが、処理能力の不足により、ガソリン 消費(2008 年の消費量は約 41 万バレル/日)の 3 分の1を輸入に頼っている。米エネルギー省 Energy Information Administration(EIA)によるとイランの石油製品輸入の約 8 割をガソリンが占めており、2009 年 はガソリン 13 万バレル/日を輸入した。 表1:イランの石油需給 (単位:千バレル/日)

2004年

2005年

2006年

2007年

2008年

原油生産

3,834

4,092

4,073

4,031

4,056

原油輸出

2,684

2,395

2,377

2,467

2,438

石油製品消費

1,375

1,479

1,599

1,680

1,776

(うちガソリン)

355

371

383

389

414

出所:OPEC 統計 (3)Total と中国を除くトレーダーは相次いでイラン向けのガソリン供給を自粛 米エネルギー省EIAによると、2009 年にイラン向けにガソリンを供給した企業はShell、Total、スイス Vitol、Trafigura、Glencoreなどの欧州大手トレーダーならびにロシアLukoil傘下のLitasco、アジア国営石 油企業のインドReliance、マレーシアPetronas傘下のPETCO、中国CNPC傘下のChina Oil、軍需企業北 方工業公司(Norinco)傘下の 振ジェン戎ロ ン(Zhenrong)などである。 米国の対イラン制裁強化の動きを受け、Total を除く欧州大手トレーダー各社は相次いでイラン向けの ガソリン供給を停止あるいは大幅に縮小したと伝えられる。またロシア Lukoil や中国を除くアジア国営石 油企業もこれに追随している。 しかし中国は 4 月にイラン向けにガソリン約 130 万バレル(4.3 万バレル/日)を供給した模様である。 内訳は CNPC 傘下の CHINAOIL が 60 万バレル、Sinopec 傘下の Unipec が約 48 万バレル、振戎 (Zhenrong)が約 22 万バレルである。 また、イランは 5 月にスポット市場で 10.23 万バレル/日(約 12 カーゴ)のガソリンを調達したが 5 月調 達分の 5 割は Total の供給であると報じられており、Total も供給を継続している模様である。 イラン向けのガソリン供給は、アラブ首長国連邦のフリーポート(供給者が特定できない)Jebel Ali 港や Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。Fujairah 港などを通じて続いており、トルクメニスタンなども供給を行っていると伝えられるが、欧州大手ト レーダーの供給自粛が響いたのか、イランの 5 月のガソリン輸入量は前月に比べ 20%減少したと報じら れている。イランは欧州トレーダーの供給自粛の動きを受け、昨年来ガソリン在庫を約 630 万バレル(消 費の約 2 週間分)積み増した模様である。イランのガソリン備蓄量は明らかになっていないが、製品貯蔵 能力は(ガソリン、軽油、ジェット燃料):約 115 億リットル(約 7,200 万バレル)とのことである。また、イラン はガソリンの自給を達成すべく製油所の処理能力増強を行っており、2013 年頃にはガソリンの自給が達 成できるという見方がある。 2.イランは原油貿易においても逆境に? (1)中国はイランにとり最大の原油輸出相手国 イランの原油輸出先は主に欧州、中国、日本であり、輸出の約7 割(3 割は欧州(伊・仏他)向け、中国・ 日本向けは各 2 割)を占める。しかし欧州のイランからの原油輸入量は 2007 年以降縮小傾向にある。 2009 年の輸入量は前年比 27%減少の 56 万バレル/日で、輸入全体に占める比率は 6%に低下した。日 本は 2009 年に約 364 万バレル/日の原油を輸入したが、イランからの輸入は前年比 15%減少の 42 万 バレル/日、輸入比率は約 11%である。一方、中国のイランからの 2009 年原油輸入量は前年比 9%増の 46 万バレル/日で、輸入比率は日本同様約 11%である。中国は 2008 年に日本を抜き、世界第 2 位の原 油輸入国となった。2009 年には約 408 万バレル/日の原油を輸入している。 図2:中国、日本、欧州のイラン原油輸入推移 (単位:千バレル/日) 0 100 200 300 400 500 600 700 800 900 1,000 2004年 2005年 2006年 2007年 2008年 2009年 中国 日本 OECD欧州 千b/d 中国(China OGP)、日本(石油資料)、欧州(IEA)にもとづき作成 Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

図1:中国と日本の地域別原油輸入比率 アジア・太平 洋 5% 中東 48% アフリカ 30% ロシア・中央ア ジア 10% 中南米 7% 中国(2009年):約408万b/d アジア・太平 洋 4.1% 中東 89.8% アフリカ 1.5% ロシア・中央ア ジア 4.6% 日本(2009年):約364万b/d China OGP、METI 資源エネルギー統計にもとづき作成 (2) 2010 年第 1 四半期はイランの一人負け? 中国の原油輸入量は増加傾向にある。2010 年第 1 四半期(1~3 月)の原油輸入量は前年同期比約 4 割増の 460 万バレル/日と大きく伸びた。2009 年初頭は中国も国際金融危機により需要が大きく落ち込 み、SinopecとPetroChinaは製油所の減産や製品在庫の処理に追われたが、その後は経済刺激策により 原材料需要が全般的に増加している。また、精製処理能力の増強により、処理量(=輸入)が大きく伸び たという要素もある。アンゴラ原油が前年同期比 8 割増、ロシア原油が 4 割増と大きく伸びる中、イランか らの原油輸入のみ前年同期比 20%の減少となった。 表3:中国の主な輸入先からの原油輸入推移 (単位:万 b/d) 2010年1-3月 2009年1-3月 1 アンゴラ 85 47 82% 2 サウジアラビア 79 71 11% 3 イラン 39 4 8 - 20 % 4 ロシア 37 27 38% 5 オマーン 29 26 13% 6 スーダン 25 18 37% 合計 460 332 39% China OGP にもとづき作成(海関ベース) (3)中国のイラン原油輸入減少の要因は“制裁”ではなく“価格” イタリアの精製企業Saras はイランとの 2010 年の契約を更新していないと報じられている。またインドの マンガロール製油所は今年の調達を 8.5%削減、日本の元売り各社も 2010 年の契約量を減らしており、イ ランのアジア向け2010年契約量は1割減少したとも報じられている。欧州や日本の契約量削減は需要縮 Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

小に伴う調達先の見直しということであるがインドや中国など石油需要が伸びている国がイランの原油輸 入を削減することは制裁への協調ではないかという見方があった。

しかし、中国のトレーダーはイラン原油の公式販売価格(OSP;Official Selling Price)が高すぎることが 輸入減少の原因であると指摘しており、“制裁”ではなく“価格”が主な要因のようである。またインド Reliance は価格で折り合わず、イラン Soroush・Nowrousz 原油の 2010 年契約を更新しないとメディアに述 べたが、実は昨年と同量の年間契約を締結しているとも伝えられ、交渉を有利に運ぶための発言であっ た可能性がある。

イランの原油は最近割高のようである。過去3年のIranian Heavy(sulfur1.77%、API30°)とサウジアラビ アの Arab Medium(sulfur2.45、API32°)のアジア向け価格を比べたところ、2009年 3 月までは Iranian Heavy が 10~40 セント/バレル割安であったが、2009 年以降逆転し、最近では Iranian Heavy が 20 セ ント/バレル割高となっている。また Iranian Light とカタール Marine などの価格差も広がっている模様で ある。サウジアラビアやカタールなど中東諸国がアジア向けの価格を柔軟に見直す中、割高なイランの 原油が敬遠されたのではないかと思われる。 (4)Aramco の対中シフト ~近い将来中国が最大の輸出相手先に~ サウジアラビアを筆頭に中東各国がアジア向けの価格を柔軟に見直した要因として、国際金融危機後、 欧州・北米の中東原油需要が減退し、アジア地域向けの供給が増えたことが指摘されている。 サウジアラビアは世界最大の産油国かつ OPEC 最大の輸出国である。OPEC 統計によると 2008 年に は原油920 万バレル/日を生産、8 割(約732 万バレル/日)を輸出している。輸出の 6 割はアジア太平 洋向け、米国向けが 2 割、欧州向けが 1 割である。 表 4:サウジアラビアの石油需給 (単位:千バレル/日) 2004年 2005年 2006年 2007年 2008年 原油生産 8,897 9,353 9,208 8,816 9,198 原油輸出 6,813 7,209 7,029 6,962 7,322 石油製品消費 1,138 1,175 1,258 1,345 1,440 (うちガソリン) 281 298 316 347 374 出所:OPEC 統計(分割地帯生産を含む) これまで米国がサウジアラビアの最大の輸出先であったが、米国のサウジアラビアからの輸入量は 2008 年の 150 万b/dから 2009 年には 33%減少し 108 万b/dとなった。欧州の輸入量も前年比 26%減少し 約 62 万b/dとなった。サウジアラビアの 2009 年の最大の輸出先は日本であった。2009 年の輸入量は Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

2008 年の 117 万b/dから 6%減少の 109 万バレル/日1で米国をわずかに上回っている。サウジアラビア 原油が輸入に占める比率は中国より高く、約 30%である。 図4:サウジアラビアの欧米ならびに中国・日本向け供給 (単位:千バレル/日) 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2004年 2005年 2006年 2007年 2008年 2009年 米国 OECD欧州 中国 日本 米国 日本 中国 欧州 千b/d

IEA ならびに China OGP にもとづき作成

現在中国にとり、サウジアラビアは最大の原油輸入先である。サウジアラビアからの輸入量は 2008 年 の 73 万 b/d から 2009 年には 15%増加し 84 万 b/d となった。輸入比率は 21%である。2006 年に Sinopec は Aramco と長期契約増量(100 万 b/d)について MoU を締結しており、サウジアラビアからの今後も輸 入量は伸びる見通しである。青島製油所などサウジアラビア処理をメインとする製油所や中東重質原油 対応の精製設備増強が相次いでいる。近い将来サウジアラビアにとり最大の輸出先は中国となる見通し である。 Aramco は 2010 年 5 月に上海で取締役会を開催した(議長はナイミ石油大臣)。Aramco はかつてヒュ ーストンで取締役会を開いたことがあるが、中国における開催は初めてである。上海の後北京にも赴き、 金融関係者やシンクタンク、コンサルタント等と面談し、中国の経済、金融、産業、輸送、エネルギー分 野について意見交換を行う模様である。サウジアラビアの石油高官はアジアを原油のメインマーケットと するがこれは現実に即したもので政治的な意味合いはないと語っている。 また、Aramco は日本政府と沖縄における原油共同備蓄について協議を行うと報じられている。報道に よると、Aramco が中国などアジアに輸出する原油を沖縄県に備蓄し、緊急時にはそれを日本に優先的 に供給するという内容の模様である。2009 年 11 月には Aramco のアルファレ CEO が沖縄石油基地なら 1 分割地帯 7.3 万 b/d を除く Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 びに沖縄ターミナルを視察した。 アブダビは昨年 6 月に日本との共同備蓄で合意している。国営 ADNOC の原油を鹿児島県喜入基地 に貯蔵する。アブダビは東アジアオイルマーケットとの関係の緊密化が期待でき、日本にとっては緊急 時において貯蔵される原油の優先的な供給を受けられ、エネルギーセキュリティが向上するというもの である(2009 年 6 月 25 日 METI プレスリリース)。 また、中東産油国ではないが、ブラジルの Petrobras は南西石油(沖縄)を子会社し、ブラジル産原油 のアジア向け中継拠点として活用する戦略を進めている。5 月には重質油 90 万バレルを初入荷、南西 石油のタンクに貯蔵し、今後市況を踏まえ中国などに輸出すると報じられている。ブラジルからアジア向 けは約 1 カ月かかるが、沖縄で貯蔵することにより中国向けであれば 10 日程度に短縮できるという。 (5)東シベリア ESPO 原油の影響 中東のアジアシフトには、アジア向けの新たな供給ソースであるロシア東シベリアの ESPO 原油の出 現が影響しているという見方がある。ロシア ESPO 原油は 2009 年末にナホトカ・コズミノターミナルからの 出荷を開始した。コズミノターミナルからの出荷は、2010 年の 24 万 b/d から徐々に増加し、2014 年には 40 万 b/d 日となる見通しである。ESPO 原油の性状は Medium Heavy または Medium Sour で、Iranian Heavy や Arab Medium とほぼ同等である。現在は全てスポット取引であり、2010 年1~3 月時点では出荷 の 4 割は韓国向けである。この他日本、中国、米国、台湾、タイ、シンガポールが購入している。中国は Sinopec 傘下の Unipec が Rosneft から 3 月17~18 日出荷の ESPO 原油10 万トン(73 万bbl)を購入した。 取引価格は Platts のドバイ 3 月期近平均価格に 0.12 ドル/bbl 上乗せしたものであった。ESPO 原油大 慶支線が 2010 年中に供給を開始するため、中国は ESPO 原油の引き取りに消極的との見方もある。 ESPO原油は 2~3 日で東アジア各国(日中韓)に到着するため、タンクの手配が手間という声もあるが、 輸送費は約 0.9 ドル/bblであり、片道約 3 週間を要し、輸送費が約 2 ドル/バレルかかる中東の重質原 油に対し価格競争力があるようだ。エネルギー安全保障という観点からも距離の近さは魅力的である。日 本では元売りがスポット比率を増やす動きならびに三菱商事がTNK-BPと半年間の契約を結ぶなど長期 契約に向けた動きが見られる。(ESPO原油詳細は「ロシア:「東シベリア・太平洋(ESPO)」パイプラインの 稼働開始と北東アジア市場の展望」参照) (6)中国国内要因 ~イラン原油輸入抑制の陰に価格統制?~ 中国が第1四半期にイランからの原油輸入を抑制した原因に、中国の石油製品価格の統制と精製マ

ージンも関係しているのではないかと思われる。 中国は 2009 年 1 月に新たな製品価格フォーミュラを導入した。原油国際市場価格を参照し、最低 22 日間の間に 4%以上平均コスト+輸送費(CFR)が変動した場合基準価格を見直す(政府は見直しを行わな いというオプションも有している)ことになっており、油価80 ドル/bbl 以下であれば精製マージン 5%が確 保されることになっている。2010 年1~3 月の原油平均輸入価格は 75.8 ドル/bbl で、上昇傾向にあった が、政府は 2009 年 11 月以降 4 月 14 日まで基準価格の見直しを行わなかった。輸入原油を主に処理す る Sinopec は調達価格に敏感にならざるを得ず、第1四半期は割高なイラン原油の輸入を敬遠、先送りし たのではないかと思われる。 イラン原油は、第1四半期はだぶつく傾向があるが、今年はアジア各国の輸入が減少したため、浮体 式貯蔵原油が例年を上回る規模(5 月現在約3,800 万bbl)に達したと報じられている。ただし、イランの浮 体式原油貯蔵は今後夏場の需要期を迎え、解消に向かうと見られている。中国はイランと昨年同様約 40 万b/dの長期契約を締結(振ジェン戎ロ ン(Zhenrong)24 万バレル/日、Sinopec16 万バレル/日)しており、これか ら需要期を迎えるので、通年では前年と同量の輸入量となる可能性が高い。 サウジアラビアやイラクとの 2010 年の年間契約量は大幅に増加しているが、イランとの契約数量は据 え置かれている。イラン原油の割高な状況が続く場合、中国はイランとの契約を見直し、供給余力のある サウジアラビアや外資を導入し増産を進めているイラクとの契約に切り替える可能性がある。 図 5:中国のサウジ、イラン、イラクからの原油輸入 0 20 40 60 80 100 120 イラン サウジアラビア イラク 万b/d China OGP 等にもとづき作成、2010 年は年間契約(報道ベース) Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 3.対イラン上流投資を拡大する中国 中国はイランと石油貿易だけを行っているわけではない。2001 年 1 月に Sinopec が Zavarehkshan 鉱 区でバイバック契約を締結して以来、Sinopec・CNPC が複数鉱区で契約を締結している。イランでは大 口のイラン原油購入先である Sinopec のプレゼンスが高かったが、最近は CNPC が北アザデガンの契約 に続き、南アザデガン油田の権益 70%取得で合意するなど、猛烈な追い込みを見せている。 〔中国企業のイランにおける主な上流投資の状況〕 ① Yadavaran(ヤダバラン)油田/Sinopec(開発中) Yadavaran 油田(2001 年発見)はイラン西部(イラクとの国境沿い)、アザデガン油田の南東部に位置し ている。埋蔵量(2P)は石油 32 億 bbl、天然ガス 2.7tcf(IHS Energy)、貯留層は白亜系(Neocomian)石灰 岩である。

2007 年 12 月、Sinopec は NIOC と Yadavaran 油田開発にかかるバイバック契約を締結した(MoU 締結 は 2004 年 10 月)。本契約は改定バイバック契約の“Open Capex”適用案件である。契約時点の Capex は 20 億ドルと試算されているが、エンジニアリング会社への入札実施後に金額が確定する。企業側コス ト超過負担リスクを抑制するために導入された。Sinopec の目標生産量は 1 期(07~11 年)が 8.5 万 b/d、 2 期(11~14 年)が 10 万 b/d となっている。

NIOC の子会社(開発管理・監督)Petoleum Engineering and Development Company(PEDEC)によると、 1 期は生産井 46 坑、評価井 3 坑、その他探鉱井、水処理井など 3 坑を掘削する。リグ(7 基)の入札は 6 月までに完了し、2011 年 3 月に 2 万 b/d で生産開始予定である。

②North Azadegan(北アザデガン)油田/CNPC(開発中)

Azadegan 油田(1999 年発見)はイラン西部(イラクとの国境沿い)に位置している。Azadegan 油田全体 の埋蔵量(2P)は石油 64 億 bbl、天然ガス 2tcf(IHS Energy)、貯留層は白亜系(Albian~Turonian)石灰 岩である。

2009 年 1 月、CNPC と PEDEC は North Azadegan 油田開発にかかるバイバック契約を締結した(2010 年 1 月発効)。本件も Yadavaran 油田同様“Open Capex”案件であり、CNPC は契約発効後 14 カ月以内 に入札を完了し Capex を確定させなければならない(契約時点の Capex は 17.6 億ドルと試算)。1 期の 目標生産量(2014 年 3 月)は 7.5 万 b/d で、2 期開発は契約に含まれていない。

2010 年 3 月 19 日、CNPC は初の評価井 AzadeganN111E の掘削を開始した。掘削コントラクターは CNPC傘下の長城掘削工程公司(Chinese Great Wall Drilling Company;GWDC)の模様。この他NIOCの 掘削子会社 National Iranian Drilling Company (NIDC)が評価井 2 坑を掘削する予定である。

③ South Azadegan(南アザデガン油田)/CNPC(合意)

2009 年 9 月、CNPC子会社のCNPC InternationalはNIOCの国際投資子会社Naftiran Intertrade Co (NICO)とジュネーブでSouth Azadeganの権益 70%譲渡について調印したと報じられている。NICOは South Azadeganの権益 90%を保有していたが、CNPCへの 70%譲渡により権益比率は 20%となる。残り 10% はInpex2が保有している。2004 年 2 月に合意された開発計画では 2013 年に 15 万b/d、2 期開発に移行 した場合、2017 年に 26 万b/dに達する見込みとされていた。 図 6:イランの製油所・主な油田分布図 出所:JOGMEC ④ Masjid-I-Sulaiman(マスジェデ・スレイマン)油田/CNPC(生産中) Masjid-I-Sulaiman 油田(1908 年発見、以下 MIS)は中東で初めて発見された油田、埋蔵量(2P)は石 2 2004 年 2 月、Inpex は NICO と契約締結(権益 90%)、2006 年 7 月権益 10%に変更。 Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

油 13.3 億 bbl、天然ガス 1tcf(IHS Energy)、主な貯留層は中新世ドロマイト石灰岩である。

CNPC は 2004 年 6 月、カナダ Sheer Energy 傘下の操業会社 Sheer Energy(Cyprus)買収により、MIS の権益 49%およびオペレーターシップを取得した。2007 年 3 月に契約条件を見直し、追加投資により生 産量を現行の 2,300b/d から 2 万 5000b/d に増加させる計画である。2010 年 4 月、CNPC 傘下の長城掘 削工程公司が水平井 330CH-11 を掘削すると報じられている。

⑤ Kuhdasht/CNPC(評価中)

2005 年 6 月、CNPC International が探鉱契約締結。2007 年 1 月に Baba Habib 構造を発見、2009 年 11 月に 1 本目の評価井掘削。2010 年に 2 本目の評価井を掘削予定である。

⑥ Gamsar/CNPC(探鉱中)

2005 年 6 月、CNPC International が探鉱契約締結。2007 年 1 月に Baba Habib 構造を発見、2009 年 11 月に 1 本目の評価井掘削。2010 年に 2 本目の評価井を掘削予定である。

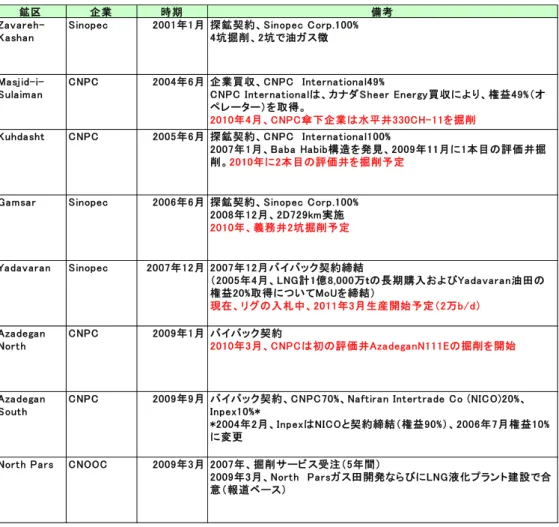

表 5:中国企業のイランにおける主な上流投資の状況

鉱区 企業 時期 備考

Zavareh-Kashan

Sinopec 2001年1月 探鉱契約、Sinopec Corp.100% 4坑掘削、2坑で油ガス徴 Masjid-i-Sulaiman CNPC 2004年6月 企業買収、CNPC International49% CNPC Internationalは、カナダSheer Energy買収により、権益49%(オ ペレーター)を取得。 2010年4月、CNPC傘下企業は水平井330CH-11を掘削 2010年に2本目の評価井を掘削予定 2010年、義務井2坑掘削予定 現在、リグの入札中、2011年3月生産開始予定(2万b/d) 2010年3月、CNPCは初の評価井AzadeganN111Eの掘削を開始 Kuhdasht CNPC 2005年6月 探鉱契約、CNPC International100% 2007年1月、Baba Habib構造を発見、2009年11月に1本目の評価井掘 削。

Gamsar Sinopec 2006年6月 探鉱契約、Sinopec Corp.100% 2008年12月、2D729km実施 Yadavaran Sinopec 2007年12月 2007年12月バイバック契約締結 (2005年4月、LNG計1億8,000万tの長期購入およびYadavaran油田の 権益20%取得についてMoUを締結) Azadegan North CNPC 2009年1月 バイバック契約 Azadegan South

CNPC 2009年9月 バイバック契約、CNPC70%、Naftiran Intertrade Co (NICO)20%、 Inpex10%*

*2004年2月、InpexはNICOと契約締結(権益90%)、2006年7月権益10% に変更

North Pars CNOOC 2009年3月 2007年、掘削サービス受注(5年間)

2009年3月、North Parsガス田開発ならびにLNG液化プラント建設で合 意(報道ベース) IHS Energy 等にもとづき作成 Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 ⑦ North Pars/CNOOC(交渉中)

CNOOC は 2007 年に North Pars ガス田の掘削サービス契約(5 年間)を受注した。2009 年 3 月には 同ガス田の開発ならびに液化プラント建設で契約したと報じられているが詳細は不明である。中国企業 が単独で大規模な天然ガス液化設備を建設することは困難であり(欧米日の技術・資機材が不可欠)、 仮に契約していたとしても米国の制裁が継続している間は作業が進まないと思われる。

主な参考資料

・Updated Price Scorecard for Key World Grades (Petroleum Intelligence Weekly April26,2010) ・OPEC 統計、IEA 、EIA、中国海関、China OGP、METI エネルギー統計、石油資料

・「ロシア:「東シベリア・太平洋(ESPO)」パイプラインの稼働開始と北東アジア市場の展望」(JOGMEC石 油天然ガス資源情報 2010 年 2 月)

・「イラン:IOC(国際石油企業)との契約交渉が難航 ~中国企業主導のLNGプロジェクトは実 現するの か?~」(JOGMEC石油天然ガス資源情報・ブリーフィング資料 2009 年 5 月)