6 3

自治体 行財政運営の現状 と課題 一新潟県柏崎市の事例研 究‑

出 井 信 夫

Ⅰ

は じめ にわが国は、いわゆ るバブル経済崩壊、また敗戦後

5 0

年 を経過 した今 日、行財政改革、金融 ビッグ バ ンなどの規制緩和、財政投融資計画制度の見直 しが行 われ るな ど、社会経済制度の未曾有の大変 革期 にあ る。大 きな変革期 である 「大変 な時代」の問題の

1

つに、「

地方主権」の問題 (地方分権 問題)がある。周知 の とお り、現在の都道府県の枠組み と市町村制度は、明治時代 に施行 され、その太宗が確立 し てか らすでに

1 0 0

年経 ち、また、現行の地方行財政制度が整備 されてすでに5 0

年が経過 した。地方 財政制度 において も、 いわゆ る 「制度疲労」 と呼ばれ るような現象が さまざまな局面に生 じて きた わけであ る。この ような状況の中で、 自治体 を取 り巻 く社会経済環境 は、大 き く変貌す る一方、 自治体 の役割 はます ます大 き くなる傾 向にある。

とりわけ、本学が所在す る新潟県柏崎市においては、国の政策 に基づ いて㈱東京電力柏崎刈羽原 子力発電所が、昭和53年 8月に建 設 ・立地 してか ら平成 9年度 までの問で、すでに 20年間が経過 した。 この間、 『電源三法』に基づ いて、「交付金」 (電源立地促進対策交付金)が約200億円交付 さ れ、種々の 「整備計画対象施設」が整備 されて きた。 この交付金の交付残高は、平成9年度現在、

残 りはわずかに

1 0

億円程度 となっている。本学お よび新潟工科大学は、 この電源立地促進対策交付金 を活用 して、柏崎市お よび新潟県の財 政支援 を受けて設立 された大学 であるこ とは、二股の柏崎市市民に限 らず、全国的に もよ く知 られ ている事実 である。

本稿 では、 この ような社会経済環境 におけ る柏崎市財政 について、主 として、現状 と課題 を客観 的に把握す るとともに、今後の柏崎市の行財政運営のあ るべ き方向について、考察す るものである。

本稿 は、主 として、次の ような観点お よび項 目か ら構成 されてい る0

Ⅰ

柏崎市財政運営の現状分析 1 柏崎市財政 の会計区分2

歳入の状況3

歳出の状況 (目的別歳 出の状況)4

歳出の状況 (性質別歳出の状況)『新潟産業大学経済学部紀要』第

1 7

号,1 9 9 7

年6

月6 4

自治体行財政運営の現状 と課題一新潟県柏崎市の事例研究‑ 「5

将来にわたる財政負担の影響Ⅰ Ⅰ

柏崎市財政 と類似団体財政 との比較分析1

類似団体 の類型2

柏崎市財政 の主要指標 と類似団体財政の主要指標 の比較分析Ⅰ Ⅰ Ⅰ

原子力発電所立地 と柏崎財政 1 「電源三法」の概要2

整備計画対象施設3

地方財政 と電源立地促進対策交付金4

電源立地促進対策交付金5

柏崎市におけ る交付金 と施行事業Ⅰ Ⅴ

柏崎市財政 の運営 の課題 と今 後の対応 1 地方財政の動 向 と課題2

活力に満 ちた地域社会の形成3

地方分権 の推進 と行財政改革の徹底4

地方財源の充実強化等5

地方公営企業の経営基盤の強化等Ⅴ

おわ りに‑ 「財政計画」

「実施計画」の策定 と計画行政 の推進‑I I

柏 崎市財政運営の現状分析 .1

柏崎市財政の会計区分自治体 の歳入お よび歳出は、一般的には、「一般会計」お よび 「特別会計」を設けて経理 されてい る。 これ らの区分 は、全 国の 自治体 においては必ず しも一様 ではないため、地方財政 では、 これ ら の会計 を一定の基準 によ り 「一般行政部 門」 と、水道、交通、病院等の 「企業活動部 門」 に分け ら れている。前者 は 「普通会計」、後者は 「地方公営事業会計」と呼ばれ、各々会計が区分 され経理 さ れているO

ヽ/ 同様 に、柏崎市財政 において も 「普通会計」 と 「特別会計」 に区分 されている。柏崎市におけ る

「普通会計」 は、「一般会計」、「土地取得会計」、「墓 園会計」か ら構成 されてい る。

一方、「公営事業会計」としては、「国保 (事業勘定)」、「国保 (直診勘定)」、「老人保 険会計」、「下 水道会計」、「農業集落排水会計」、「ガス事業会計」、「水道事業会計」か ら構成 されている。

本稿 では、柏崎市財政 につ いて、一般行政行政活動部 門である普通会計において、特 に 「一般会 計」 に焦点 をあてて、その現況 と問題点 ・課題 を明 らかにす る1)0

また、各年度の 「柏崎市財政状況調査表」 な どの詳細 な財政 の資料 ・デー タを基に、柏崎市財政 と全 国におけ る他 の同規模 の類似団体財政 との比較分析 を行 うこ とによって、柏崎市財政運営の問 題点 ・課題 を論及す るものである。

新潟産業大学経済学部紀要 第

1 7

号6 5 2

歳入の状況1

概 況平成

7

年度の歳入決算額 は、4 4 7

億7 , 8 6 2

万円である。平成元年度の歳入総額2 6 9

億4 , 7 4 2

万円 と 比較す る と、1 . 6 6

倍の伸 び を示 している。また、歳入決算額 に 占め る市税の割合 につ いて、平成元年度 〜平成

7

年度の7

年間の推移 をみ る と、市税の構成比は5 3

.1 0 / .〜5 4 . 5 %

の間に、比較的安定 した.推移 を示 してお り、税収衛 も順調に伸 びている。一般 に、地方財政の現況 を耶拾 して、「

3

割 自治」と呼ばれ るこ とが ある. これは最 も有力な円主 財源 である「市町村税」が歳入決算総額に対 して、3

割程度の収入割合 に過 ぎないこ とを指 して言 う わけであ る。 その意味では、.柏崎市財政 は、㈱東京電力柏崎刈羽原子力発電所の立地に伴 って、税 収面か らも大 きな影響 を受 けていることがわか る。それに対 して、地方交付税の歳入決算綱 に 占め る割合 は、歳入決算鱗の

3 . 0 0 / .〜0 . 8 %

の問で推移 している。中で も、平成3

年度〜7

年度の4

年間では、普通地方交付税 は 0円で、不交付 団体 となっ ている. これは、原子力発電所立地 に伴 って、固定資産税等の市税収入が大幅 に増加 した結果、地 方交付税の交付基準 であ る算式数値 である く基準財政収 入研一基準財政需要緬)がプ ラスになった こ とに伴 う措置であ り、いわゆ る 「地方交付税の不交付団体」となったことを表 している。 ただ し、特別地方交付税につ いては、毎年度交付 されている。

一方、平成

7

年度決算紙 において、平成6

年皮に比べ て決算'Wl'が下 回っている歳入科 目をみ ると、「利子割交付金」、「ゴルフ場利用税交付金」、「交通安全対策特別交付金」お よび 「地方

仇」

が前年 度に比べ減少 してい る。 この うち、地方債 は建設事業に伴 う借入金 とい う性格 を考慮に入れれば、地方債が前年度 よ り減少す るこ とは、一般的には好 ましい傾 向であ るといえる。

また、一般財源 (地方税、地方譲与税お よび地方交付税の合計'第11)の決算梢お よび構成比は、平 成元年度には

1 5 7億4 , 0 8 0

万円、 5 8 . 3 0 /

.であった。それ以降、平成2

年度は1 6 5億5 , 1 2 9

77円、 5 2 . 5 %

、3

年度は1 9 8

億1 , 0 5 3

万円、5 4 . 3 %、4

年度 は1 9 5

億2 , 9 8 0

万円、5 4 . 6 0

/.、5

1年度は1 9 4億5 , 2 3 7

万円、4 9 . 8 %、6

年度は2 2 2

億1 , 3 6 1

万円、5 5 . 5 %、7

年度は2 5 6

億1 , 5 5 4

万円、5 7 . 2 %

と推移 している。こ の間、構成比は増減 を繰 り返 してい るが、決算紙は順調に増加の一途 を辿 っている。これ ら歳入の推移等のデー タについては、図

I I 11 ‑

図Ⅰ Ⅰ ‑6

、お よび表I I ‑1

〜表Ⅰ 1 13

に示す と お りであ る。なお、主 な歳入科 目の推移 は、次 に示す とお りである。

2

地方税地方税の平成

7

年度決算街 は、2 4 4

億1 , 5 5 3

万円であ り、平成6

年度は2 1 0億4 , 8 8 9

万円であ り、6

年度に比べ ると1 6 . 0 %

増加 している( 6

年度/ 5

年度比は1 5 . 0 %

増加)。また、歳入決算鞘にI l j

め る 地方税の構成比は5 4 . 5 %

となっている( 6

年度の構成比は5 2 . 6 %)

0地方税の決算額 は、平成元年度は

1 4 3

億2 , 2 0 4

万円で、歳入構成の5 3

.1% を占めていた。平成2

年 度は1 4 6億1 , 5 4 5

万円 と、元年度 に比べ税収研 それ 自体 は上 回っていたが、構成比は4 6

.40/.と大幅 に低下 した。この理 由は、国庫支出金が平成元年度 は2 6

億3 , 9 3 4

万円、9 . 8 %

か ら、2

年度には4 9

億1 , 8 3 2

万円、1 5 . 6 %

と大幅 に増加 したことに起 因 してい る。それ以降、平成5

年度において前年の4

年度の決算額 を下 回ったこ とを除 くと、平成

7

年度に至 るまで、決算額 は順調 に増加 している。6 6

自治体行財政運営 の現状 と課題一新潟県柏 崎市の事例研 究一図

Ⅰ Ⅰ ‑1

柏崎市の歳入歳 出の推移平成元年度平成 2年度 平成

3 年度平成

4年度 平成5年度 平成6年度 平成7年度図

Ⅰ Ⅰ ‑2

柏崎市の歳入決算額の推移平成元年度 平成

2

年度 平成3

年度 平成4

年度 平成5

年度 平成6

年度 平成7

年度0000000000505nU5ハ∪5075207520371EJCO265433211

組閣悶

日

収四四田隠田m田

園 090075431

0211111111一一‑一一一

形

式収支露要因

巌 人

臣ヨ

歳 出

地方損

諸収入

繰越金繰入金

財産収入/寄附金 郁迫附県支.Hl金 持雌 支.LH,金使用料/ 手数料

分担金及び則 旦金 7地方交付税 4交付金 (

ゴルフ・日勤2

地方隷与税 1fl抑丁村税新潟産業大学経済学部紀要

第 1 7

号図

Ⅰ Ⅰ ‑3

柏崎市財政 の 自主財源 ・依存財源の推移平r'h‑I:年度 平成2年度 平成3年度 平成4年度 平成5年度 平成6fF一腔 平成7印度

図

I I ‑4

柏崎市財政の主要指標 (実質収支)平成元年度 平成2年度 平成 3年度 平成 4年度 平成 5年度 平成 6年度 平成 7年・度

1

川川ガOo oo oo oo oo oo oo oo 0

一̲一RU 4 ⁝ 0 8 RU .q 2

TL1 1 1 1

E ≡ ヨ 2 依存財源

圏 1 日ji E 服 i 6 7

‑‑ ・ ・T F Z 式収支

‑ 翌LF一位への粗岨HP.

mm 災Tf 収支

6 8

‑4000

自治体行財政運営の現状 と課題一新潟県柏崎市の事例研究一 図

Ⅰ Ⅰ ‑5

柏崎市財政の主要指標 (実質単年度収支)平城元年度 平

成 2

年度 平成3

印度 平成4

咋度 平成5

年度 平成6

年度 平l' R7

咋度図

Ⅰ Ⅰ ‑6

柏崎市の地方交付税の交付基準平成元年度 平成

2

年度 平成3

年度 平成4

年度 平成5

年度 平成6

年度 平成7

年度円

oooooo

oo前

2‑0020001‑001000‑00.‑0・ ・ ・ ・ ・ . ・ ・基準財政需要額

‑‑

‑ 基準財政収入蘭

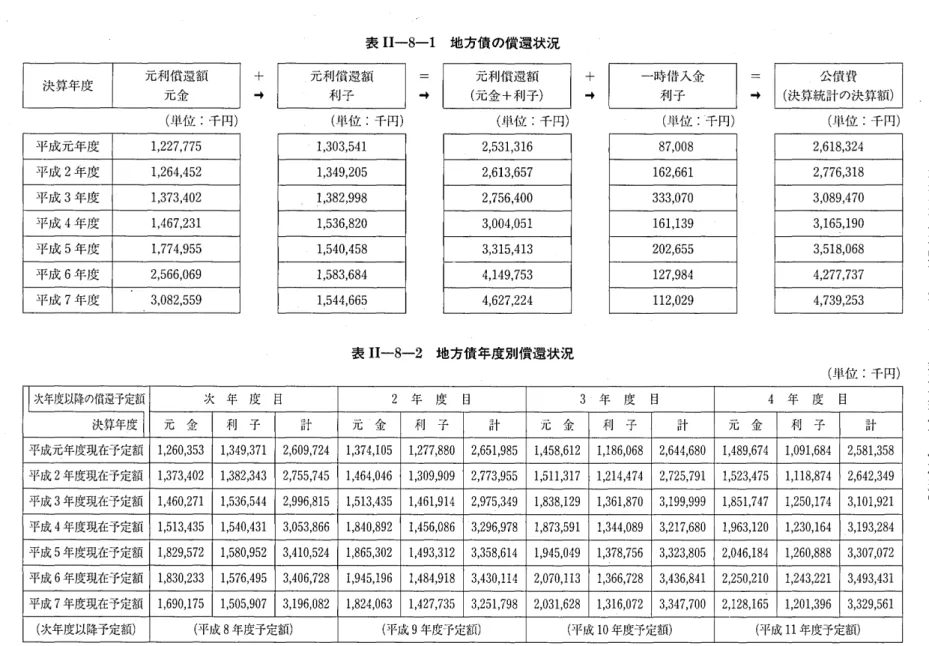

皿Ⅲ 交付税交付基準額表

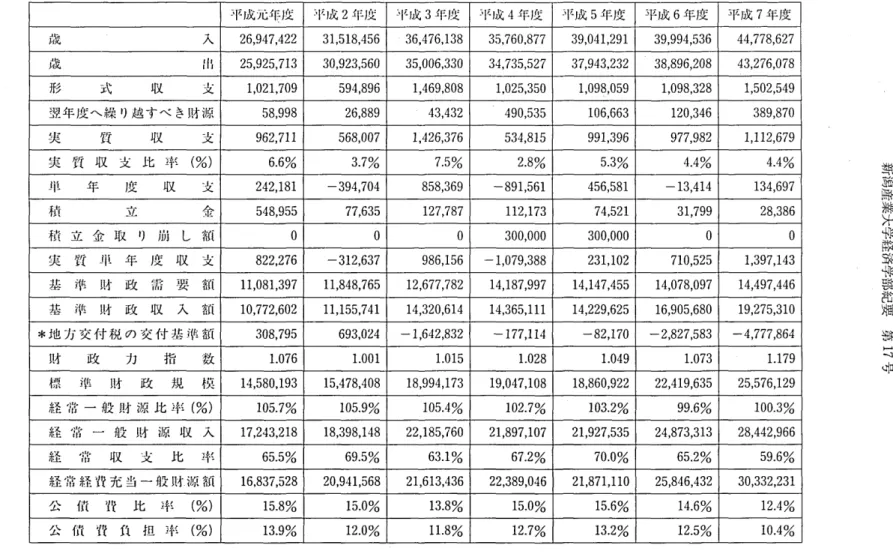

Ⅰ Ⅰ ‑1

財政 の 主要 指標 の推移(

単位 :千 円) 平成元年度 平成2

年度;

1'‑‑成 3年度 平成4

年度 平成5

年度 平成6

年度 平成7

年度 歳 入2 6 , 9 4 7 , 4 2 2 31 , 51 8 , 4 5 6 p 3 6 , 4 7 6 , 1 3 8 3 5 , 7 6 0 , 8 7 7 3 9 , 0 4 1 , 2 91 3 9 , 9 9 4 , 5 3 6 4 4 , 7 7 8 , 6 2 7

歳出 2 5 , 9 2 5 , 7 1 3 3 0 , 9 2 3 , 5 6 0 3 5 , 0 0 6 , 3 3 0 3 4 , 7 3 5 , 5 2 7 3 7 , 9 4 3 , 2 3 2 3 8 , 8 9 6 , 2 0 8 4 3 , 2 7 6 , 07 8 形

式 収 支1 , 0 21 , 7 0 9 5 9 4 , 8 9 6 1 , 4 6 9 , 8 0 8 1 , 0 2 5 , 3 5 0 1 , 0 9 8 , 0 5 9 1 , 0 9 8 , 3 2 8 1 , 5 0 2 , 5 4 9

翌 年 度 へ 繰 り越 す べ き財 源5 8 , 9 9 8 2 6 , 8 8 9 ‑4 3 , 4 3 2 4 9 0 , 5 3 5 1 0 6 , 6 6 3 1 2 0 , 3 4 6 3 8 9 , 8 7 0

実質

収 J 支9 6 2 , 7 1 1 5 6 8 , 0 0 7 1 , 4 2 6 , 3 7 6 5 3 4 , 8 1 5 9 9 1 , 3 9 6 9 7 7 , 9 8 2 1 , 1 1 2 , 6 7 9

実 質 収 支 比 率 (%)6 . 6% 3 . 7% 7

.5%2 . 8 % 5 . 3% 4

.4

%4

.4

%単

年 度 収 支2 4 2 , 1 81 ‑3 9 4 , 7 0 4 8 5 8 , 3 6 9 ‑8 91 , 5 6 1 4 5 6 , 5 8 1 ‑1 3 , 4 1 4 1 3 4 , 6 9 7

積 立 金5 4 8 , 9 5 5 7 7 , 6 3 5 1 2 7 , 7 8 7 1 1 2 , 1 7 3 7 4 , 5 2 1 31 , 7 9 9 2 8 , 3 8 6

積 立 金 取 り 崩 し 緋0 0 0 3 0 0 , 0 0 0 3 0 0 , 0 0 0 0 0

芙 質 草 年 度 収 支

8 2 2 , 2 7 6 ‑31 2 , 6 3 7 9 8 6 , 1 5 6 ‑1 , 0 7 9 , 3 8 8 2 31 , 1 0 2 7 1 0 , 5 2 5 1 , 3 9 7 , 1 4 3

基 準 財 政 需 要 翻l l , 0 81 , 3 9 7 l l , 8 4 8 , 7 6 5 1 2 , 6 7 7 , 7 8 2 1 4 , 1 8 7 , 9 9 7 1 4 , 1 4 7 , 4 5 5 1 4 , 0 7 8 , 0 9 7 1 4 , 4 9 7 , 4 4 6

基 準 財 政 収 入 '57i1 0 , 7 7 2 , 6 0 2 l

l, 1 5 5 , 7 4 1 1 4, 3 2 0 , 61 4 1 4 , 3 6 5 , 1 1 1 1 4 , 2 2 9 , 6 2 5 1 6 , 9 0 5 , 6 8 0 1 9 , 2 7 5 , 31 0

*地 方 交 付 税 の 交 付 基 準 餅

3 0 8 , 7 9 5 6 9 3 , 0 2 4 ‑1 , 6 4 2 , 8 3 2 ‑1 7 7 , 1 1 4 ‑8 2 , 1 7 0 ‑2 , 8 2 7 , 5 8 3 ‑4 , 7 7 7 , 8 6 4

財 政力

指 数1 . 0 7 6 1 . 0 01 1 . 01 5 1 . 0 2 8 1 . 0 4 9 1 . 0 7 3 1 . 1 7 9

標 準 財 政 規 模

1 4 , 5 8 0 , 1 9 3 1 5 , 4 7 8 , 4 0 8 1 8 , 9 9 4 , 1 7 3 1 9 , 0 4 7 , 1 0 8 1 8 , 8 6 0 , 9 2 2 2 2 , 41 9 , 6 3 5 2 5 , 5 7 6 , 1 2 9

経 常 一 般 財 fJ/Ei比 率 (%)

1 0 5 . 7 % 1 0 5 . 9% 1 0 5

.4%1 0 2 . 7% 1 0 3 . 2% 9 9 . 6% 1 0 0 . 3%

経 常 一 般 財 源 収 入

1 7 , 2 4 3 , 21 8 1 8 , 3 9 8 , 1 4 8 2 2, 1 8 5 , 7 6 0 21 , 8 9 7 , 1 0 7 21 , 9 2 7 , 5 3 5 2 4 , 8 7 3 , 31 3 2 8 , 4 4 2 , 9 6 6

経常

収 支 比 率6 5 . 5% 6 9 . 5% 6 3 . 1 % 6 7 . 2% 7 0 . 0% 6 5 . 2 % 5 9 . 6 %

経 常 絶 ‑'IY充 当 一 般 財.源 緋1 6 , 8 3 7 , 5 2 8 2 0 , 9 41 , 5 6 8 21 , 61 3 , 4 3 6 2 2 , 3 8 9 , 0 4 6 21 , 8 7 1 , 1 1 0 2 5 , 8 4 6 , 4 3 2 3 0 , 3 3 2 , 2 3 1

公 憤‑ r f

比 率( o / o) 1 5 . 8% 1 5 . 0% 1 3 . 8% 1 5 . 0% 1 5 . 6 % 1 4 . 6 % 1 2

.4%*地 方交付税の交付基準額 ‑ 基準財政 需要'餌'‑基準財政収 入'kTi

響五輪継jC張筋罫焼柵冨m姻

事 1

7亜雷表

Ⅰ Ⅰ ‑2

歳入決算状況 の推移(単位 :千円)

皿罫幕命軍浄福時G7)蓮弟2:梨園

‑

蛍蕊瀬蒜昂却e)朝 亘 等 甜 ‑

平成元年度 平成

2

年度 平成3

年度 平成4

年度 平成5

年度 平成6

年度 平成7

年度 構成比%

構成比% 構成 比%

構成比%

構成比% 構成比%

構成比%自

財 主 源

市 税1 4 , 3 2 2 , 0 4 2 5 3

.1

%1 4 , 6 1 5 , 4 5 1 4 6

.4%1 8 , 8 3 1 , 3 8 4 5 1 . 6 % 1 8 , 5 0 9 , 3 2 9 5 1 . 8 % 1 8 , 3 0 2 , 1 7 1 4 6 . 9 % 2 1 , 0 4 8 , 8 9 3 5 2 . 6 % 2 4 , 4 1 5 , 5 3 9 5 4 . 5 %

分 担 金 及 び 負 担 金1 0 7 , 7 2 8 0

.4%1 1 5

,7 3 9 0

.4%1 4 8 , 2 3 8 0

.4%1 6 1 , 8 2 8 0 . 5 % 1 7 7 , 9 1 1 0 . 5 %

2 12

,7 2 6 0 . 5 % 2 2 4 , 7 3 7 0 . 5 %

手 数 料 4 2 , 4 5 4 0 . 2 % 4 1 , 6 2 1 0

.1%4 4 , 2 4 8 0

.1%4 4 , 9 0 9 0

.1%6 1 , 2 6 0 0 . 2 % 6 4 , 5 8 0 0 . 2 % 6 9 , 7 8 4 0 . 2 % 財 産

収入 1 3 0 , 8 6 8 0 . 5 % 2 1 0 , 1 6 7 0

.7%4 6 4 , 9 6 8

1.3

%3 5 7 , 2 0 1 1 . 0 % 4 2 3 , 3 9 3 1

.1

%1 8 2 , 7 6 8 0 . 5 % 2 8 0 , 4 3 7 0 . 6 % 繰 入

金4 9 , 0 5 2■0 . 2 % 3 2 3 , 2

111 . 0 % 4 0 4 , 6 4 4

1.1%7 4 1 , 3 7 2 2 . 0 % 1 , 0 5 1 , 5 2 2 2 . 7 % 6 5 6 , 9 5 2 1 . 6 % 1 , 5 1 9 β4 2 3

.4%繰

越 金7 2 8 , 3 3 0 2 . 7 % 1

,0 21 , 7 0 9 3 . 2 % 5 9 4 , 8 9 6 1 . 6 % 1 , 4 6 9 , 8 0 8 4

.1

%1 , 0 2 5 , 3 5 0 2 . 6 % 1 , 0 9 8 , 0 5 9 2 . 8 % 1 , 0 9 8 , 3 2 8 2

.4%諸 p . .収 入 3 , 1 2 3 , 2 9 9

ll . 6 %

3, 9 9 4

,9

2 01 2 . 7 % 4 , 7 3 0 , 2 1 8 1 3 . 0 % 5 , 0 5 0 , 4 1 5 1 4

.1%5 , 9 8 0 , 4 7 6 1 5 . 3 % 4 , 7 8 1 , 0 8 4 1 2 . 0 % 4 , 8 1 8 , 3 7 1 1 0 . 8 %

小 計1 9 , 1 8 0 , 6 1 3 7 1 . 3 % 2 0 , 9 6 8 , 9 8 7 6 6 . 5 % 2 5 , 9 2 0 , 5 3 2 7

1.1%2 7 , 0 5 9 , 5 7 0 7 5 . 6 % 2 7 , 9 1 7 , 1 2 0 7 1 . 6 % 2 8 , 8 3 9 , 3 1 8

72 . 2 %

3 3 ,2 2 7

,1247 4 . 2 %

依 存 財

源

地 方 譲 与 税6 0 1 , 9 4 2 2 . 2 % 16 6 7 , 5 7 1 2

.1%6 8 3 , 5 1 0 1 . 9 % 7 1

9, 2 1 1 2 . 0 % 7 9 0

,120 2. 0 % 8 0 3 , 4 5 5 2 . 0 % 8 3 4 , 2 4 4 1 . 9 %

利 子 割 交 付 金1 8 0 , 2 3 2 0 . 7 % 3 7 3 , 7 0 7 1 . 2 % 4 2 5 , 8 1 7 1 . 2 % 2 8 5 , 5 9 4 0 . 8 % 3 3 6 , 0 5 1 0 . 9 % 4 1 2 , 5 1 6 1

.1

Ojo2 9 7 , 7 5 6 0

.7% ゴルフ場利用税交付金4 2 , 2 3 5 0 . 2 % 5 0 , 3 8 2 0 . 2 % 5 2 , 4 8 3 0

.1%5 3 , 9 7 6 0 . 2 % 5 0 , 1 8 7 0

.1%4 4 , 6 3 3 0

.1%4 0 , 3 1 3 0

.1% 軽油.自動車取得税交付金1 9 3 , 7 5 2 0 . 7 % 2 2 7 , 6 5 3 0 . 7 % 2 2

7,9 2 3 0 . 6 % 2 3 8 , 1 3 0 0 . 7 % 2 2 2 , 5 2 4 0 . 6 % 2 4 9 , 5 6 1 0 . 6 % 2 8 2 , 6 0 4 0 . 6 %

地 方

交

付 金8 1 6 , 8 2 2 3 . 0 % 1 , 2 6 8 , 2 6 8 4 . 0 % 2 9 5 , 6 3 6 0 . 8 % 3 0 1 , 2 6 8 0 . 8 % 3 6 0 , 0 8 3 0 . 9 % 3 6 1 , 2 7 1 0 . 9 % 3 6 5 ,

7610 . 8 %

(普 通)3 0 6 , 7 4 2

1.1%6 9 6 , 7 6 5 2 . 2 % ‑

‑‑

‑ ‑交通安全対策特別交付金

1 6 , 4 0 8 0

.1%1 7

,6 1 90

.1%2 1 , 2 1 0 0

.1

%1 9 , 6 8 4 0

.1

%1 8 , 7 1 3 0 . 0 % 1 8 , 3 7 8 0 . 0 % 1 7 , 0 5 4 0 . 0 %

国庫 支

出 金2 , 6 3 9 , 3 4 6 9 . 8 % 4 , 9 1 8 , 3 2 0 1 5 . 6 % 3 , 3 8 9 , 3 0 2 9 . 3 % 3 , 4 9 2 , 8 2 9 9 . 8 % 4 , 0 3 9 , 1 3 0 ° 1 0 . 3 % 4 , 3 6 3 , 1 9 2 1 0 . 9 % 4 , 6 4 6 , 1 2 6 1 0

.4%遺 支

出 金1 , 0 0 2 β4 0 3 . 7 % 1 , 0 5 9 , 7 3 5 3

JO/o9 8 8 , 6 3 8 2 . 7 % 1 , 4 1 7 , 9 8 5 4 . 0 % 1 , 7 8 2 , 2 4 3 4 . 6 % 1 , 2 4 4 , 3 3 8 3

.1

%1 , 7 7 5 , 1 1 6 4 . 0 %

国有提供施設等交付金 ‑

‑ ‑

‑ ‑ ‑ ‑特別地方消費税交付金

‑ ‑ 7 , 8 8 7 0 . 0 % 1 7 , 5 7 0 0 . 0 % 1 7 , 9 0 0 0 . 0 % 1 8 , 7 8 4 0 . 0 % 1 9 , 9 5 9 0 . 0 %

地 方 債2 , 2 7 3 , 7 3 2 8

.4%1 , 9 6 6 , 2 1 4 6 . 2 % 4 , 4 6 3 , 2 0 0 1 2 . 2 % 2 , 1 5 5 , 0 6 0 6 . 0 % 3 , 5 0 7 , 2 2 0 9 . 0 % 3 , 6 3 9 , 0 9 0 9

.1% 3 ,2

72 , 5 7 0 7 . 3 %

小

計7 , 7 6 6 , 8 0 9 2 8 . 8 % 1 0 , 5 4 9 , 4 6 9 3 3 . 5 % 1 0 , 5 5 6 , 6 0 6 2 8 . 9 % 8 , 7 0 1 , 3 0 7 2 4

.4

%l

l,124

,1 7 1 2 8

.4%l l , 1 5 5 , 2 1 8 2 7 . 8 % l l , 5 5 1 , 5 5 3 2 5 . 8 %

歳 入

.合計 2 6 , 9 4 7 , 4 2 2 1 0 0 . 0 % 3 1 , 5 1 8 , 4 5 6 1 0 0 . 0 % 3 6 , 4 7 6 , 1 3 8 1 0 0 . 0 % 3 5 , 7 6 0 , 8 7 7 1 0 0 . 0 % 3 9 , 0 4 1 , 2 9 1 1 0 0 . 0 0 / o 3 9 , 9 9 4 , 5 3 6 1 0 0 . 0 % 4 4 , 7 7 8 , 6 2 7 1 0 0 . 0 %

表

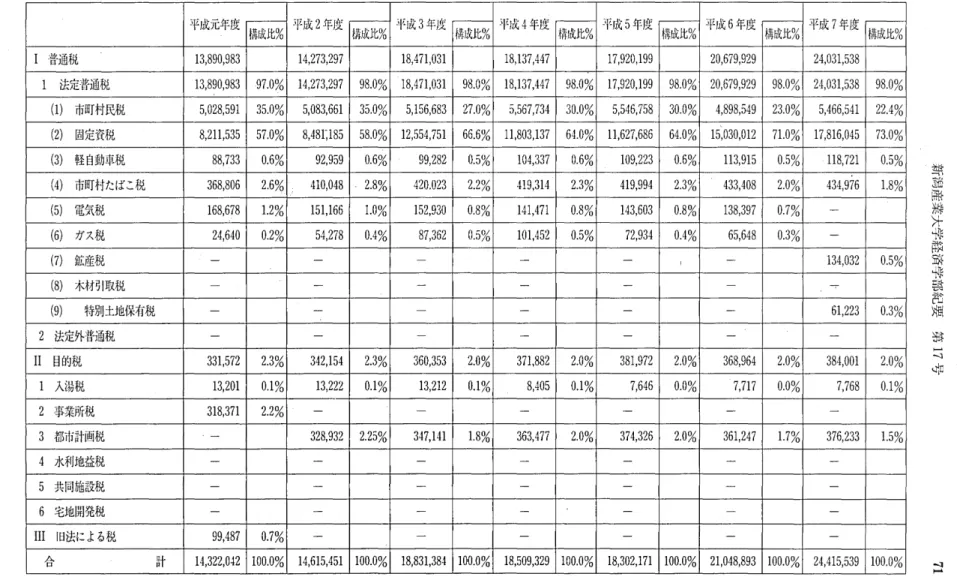

Ⅰ Ⅰ ‑3

市町村税 の状況 の推移(単位 :千円) 平成元年度 平成

2

年度 平成3

年度 判戊4

年度 平成5

年度 平成6

年度 平成7

年度構成比% 構成比% 構成比

%

構成比% 構成比%

構成比% 構成比%

Ⅰ 普通税

1 3 , 8 9 0 , 9 8 3 1 4 , 2 7 3 , 2 9 7 1 8 , 4 7 1 , 0 3 1 1 8 , 1 3 7 , 4 4 7 1 7 , 9 2 0 , 1 9 9 2 0 , 6 7 9 , 9 2 9 2 4 , 0 3 1 , 5 3 8 . 1

法定普通税1 3 , 8 9 0 , 9 8 3 J 9 7 . 0 0 / . 1 4 , 2 7 3 , 2 9 7 9 8 . 0 % 1 8 ,

47 1 , 0 3 1 9 8 . 0 % 1 8 , 1 3 7 , 4 4 7 9 8 . 0 % 1 7 , 9 2 0 , 1 9 9 9 8 . 0 % 2 0 , 6 7 9 , 9 2 9 9 8 . 0 % 2 4 , 0 3 1 , 5 3 8 9 8 . 0 %

( 1 )

市町村民税5 , 0 2 8 , 5 9 1 3 5 . 0 0 / o 5 , 0 8 3 , 6 6 1 3 5 . 0 % 5 , 1 5 6 , 6 8 3 2 7 . 0 % 5 , 5 6 7 , 7 3 4 3 0 . 0 % 5 , 5 4 6 , 7 5 8 3 0 . 0 % 4 , 8 9 8 , 5 4 9 2 3 . 0 %

5,4 6

6 ,5 41

22 . 4 % ( 2 )

固定資税8 , 2 1 1 , 5 3 5 5 7 . 0 % 8 , 4 8 日8 5 5 8 . 0 % 1 2 , 5 5 4 , 7 5 1 6 6 . 6 % l l , 8 0 3 , 1 3 7 6 4 . 0 % l l , 6 2 7 , 6 8 6 6 4 . 0 % 1 5 , 0 3 0 , 0 1 2 71

.0%1 7 , 8 1 6 , 0 4 5 7 3 . 0 % ( 3 )

軽自動車税8 8 , 7 3 3 0 . 6 % 9 2 , 9 5 9 0 . 6 i o 9 9 , 2 8 2 0 . 5 % 1 0 4 , 3 3 7 0 . 6 % 1 0 9 , 2 2 3 0 . 6 % 1 1 3 , 9 1 5 0 . 5 %

・1 1 8

,7 21 0 . 5 % ( 4 )

市町村たばこ税3 6 8 , 8 0 6 2 . 6 % 4 1 0 , 0 4 8 ‑2 . 8 % 4 2 0 . 0 2 3 2 . 2 % 4 1 9 , 3 1 4 2 . 3 %

41 9

,99 4 2 . 3 % 4 3 3 , 4 0 8 2 . 0 % 4 3 4 , 9 7 6 1 . 8 % ( 5 )

電気税1 6 8 , 6 7 8 1 . 2 % 1 5 1 , 1 6 6 1 . 0 % 1 5 2 , 9 3 0 0 . 8 % 1 4 1 , 4 7 1 0 . 8 % 1 4 3 , 6 0 3 0 . 8 % 1 3 8 , 3 9 7 0 . 7 %

‑( 6 )

ガス税2 4 , 6 4 0 0 . 2 % 5 4 , 2 7 8 0

.4%8 7

,3620 . 5 % 1 0 1 , 4 5 2 0 . 5 % 7 2 , 9 3 4 0

.4%6 5 , 6 4 8 0 . 3 % ‑

(7) 鉱産税 ‑ ‑

‑

‑ ‑ 〕 ‑1 3 4 , 0 3 2 0 . 5 %

( 8 )

木材引取税 ‑ ‑‑

‑ ‑ ‑ ‑( 9 )

特別土地保有税 ‑ ‑‑ ‑

‑‑ 6

1,2 2 30 . 3 %

2

法定外普通税 ‑ ‑‑ ‑

‑‑

‑ⅠⅠ 目的税

3 3 1 , 5 7 2 2 . 3 %

3 42,

15 42 . 3 % 3 6 0 , 3 5 3 2 . 0 % 3 7 1 , 8 8 2 2 . 0 % 3 8 1 , 9 7 2 2 . 0 % 3 6 8 , 9 6 4 2 . 0 %

384 , 0

012 . 0 %

1 入湯税1 3 , 2 0 1 0

.1

%1 3 , 2 2 2 0

.1

%1 3 , 2 1 2 0

.1%8 , 4 0 5 0

.1%7 , 6 4 6 0 . 0 % 7 , 7 1 7 0 . 0 % 7 , 7 6 8 0

.10

/o2

事業所税3 1 8 , 3 7 1 2 . 2 %

‑‑ ‑ ‑

‑‑

3

都市計画税 ‑3 2 8 , 9 3 2 2 . 2 5 % 3 4 7 , 1 4 1 1 . 8 % 3 6 3 , 4 7 7 2 . 0 % 3 7 4 , 3 2 6 2 . 0 % 3 6 1 , 2 4 7 1 . 7 % 3 7 6 , 2 3 3 1 . 5 %

4

水利地益税 ‑ ‑‑ ‑

‑ ‑ ‑5

共同施設税‑

‑‑ ‑

‑ ‑ ‑6

宅地開発税‑ ‑ ‑ ‑ ‑ ‑ ‑

ⅠⅠⅠ 旧法による税

9 9 , 4 8 7 0 . 7 % ‑ ‑ ‑ ‑ ‑ ‑

合

計1 4 , 3 2 2 , 0 4 2 1 0 0 . 0 % 1 4 , 6 1 5 , 4 5 1 1 0 0 . 0 % 1 8 , 8 3 1 , 3 8 4 1 0 0 . 0 % 1 8 , 5 0 9 , 3 2 9 1 0 0 . 0 % 1 8 , 3 0 2 , 1 7 1 1 0 0 . 0 % 2 1 , 0 4 8 , 8 9 3 1 0 0 . 0 % 2 4 , 4 1 5 , 5 3 9 l o o . 0 0 / o

響義和粥汁焼鐸軍服誤記相調)7亜

7 2

自治体行財政運営の現状 と課題一新潟県柏崎市の事例研究‑また、歳入全体 に 占め る市税 の割合 は

5 3 %

前後 と、一般 の市町村に比べ ると極めて高 く、安定的 に市税収額 は推移 している。主 な市税項 目の推移 は、次に示す とお りである。

(1) 市民税

市民税の平成

7

年度決算額 は5 4

億6 , 6 5 4

万円であ り、6

年度 に比べ ると、

ll . 6 %

増加 している( 6

年度/ 5

年度比は1 1 . 7 %

の減少)。 また、市税収入に 占め る市民税 の割合 は、2 2

.4% である( 6

年度の 構成は2 3 . 0 %)

0平成元年度の市民税決算額 は

、5 0

億2 , 8 5 9

万 円であ り、市税収入の3 5 . 0 %

を占めていた。平成2

年度以降、平成4

年度 までの間は前年度 に比べ る と決算額 は上 回っていたが、平成5

年度お よび平 成6

年度は共 に前年度の決算額 を下 回った。特 に、平成6

年度では4 8

億9 , 8 5 4

万円、構成比は2 3 . 0 %

と大幅 に減少 した。 この理 由は、景気低迷 の長期化等か ら所得 の伸 び率 の鈍化 に伴 う所得税の減少 があ り、その結果 として市民税 の減少が もた らされたこ とに起 因す るといえる。 と同時に、所得税 の特別減税 の実施等が大 き く影響 したこ とによるもの と考 え られ る。

(2) 固定資産税

固定資産税 の平成

7

年度の決算額 は1 7 8

億1 , 6 0 4

万 円であ り、6

年度 に比べ る と1 8 . 5 %

増加 して い る( 6

年度/ 5

年度比は2 9 . 3 %

増加)。 また、市税収入に 占め る固定資産税の構成比は、7 3 . 0 %

であ る( 6

年度の構成比は7 1 . 0 %)

0固定資産税 の決算額 の推移 をみ ると、平成元年度は

8 2

億1 , 1 5 3

万円であ り、市税収入の5 7 . 0 %

を 占めていた。平成2年度以降につ いては、3年度 までは決算額、構成比共に前年度に比べ て上 回って いた。平成4

年度お よび5

年度 は、共に決算額 は前年度 を下 回っている。また、平成6年度お よび 7年度 は、決算額、構成比は ともに前年度 を上 回る伸 び を示 している。

これは、㈱東京電力柏崎刈羽原子力発電所 の6号機、7号機 の建設整備 に関わ る固定資産税 (大規模 償却資産)収入の増加等に起 因す るもの と考 え られ る。

3

地方譲与税地方譲与税 には、(1)道路経費の財源 として、都道府県お よび市町村に譲与 され る地方道路譲与税、

(2)同 じく道路経費の財源 として都 道府 県お よび道路法 第 7条第 3項 に規定す る指定市 に譲与 され る石油ガス譲与税、 (3)同 じく道路経費の財源 として市町村に譲与 され る自動車重量譲与税、(4)空 港整備等の財源 として空港関係都道府県お よび市町村 に譲与 され る航空機燃料譲与税、(5)一般財源 として開港所在市町村 に譲与 され る特別 とん譲与税、(6)並 びに都道府県お よび市町村に譲与 され る 消費譲与税があ る。

平成

7

年度の地方譲与税決算額 は8

億3 , 4 2 4

万円である。平成6

年度に比べ ると、3 . 7 %

の減少で ある( 6

年度/ 5

年度比は1 . 7 %

増加)。 また、歳入決算額 に 占め る地方譲与税の構成比は、1 . 9 %

であ る( 6

年度の構成比は2 . 0 %)

04

地方交付税平成

7

年度の地方交付税決算額 は3

億6 , 5 7 6

万円であ る。平成6

年度 に比べ ると、1 . 2 %

の増加 で ある( 6

年度/ 5

年度比は0 . 3 %

増加)。 また、歳入総額 に 占め る地方交付税 の割合 は0 . 8 %

である( 6

年度の構成比は0 . 9 %)

0地方交付税決算額の推移 をみ ると、平成元年度 は

8

億1 , 6 8 2

万円で、歳入構成比の3 . 0 %

を占めて新潟産業大学経済学部紀要

第 1 7

号7 3

いるにす ぎない。 また、平成2年度お よび 3年度 は普通地方交付税 は交付 されたが、平成 3年度以 降7

年度 までは、不交付 団体 とな?たために、普通地方交付税 は交付 されていない。 この理 由は、㈱東京電力柏崎刈羽原子力発電所 の 3号機、4号機 、6号機、7号機 の整備 に伴 って課税 され る固定 資産税 (大規模償却資産)の大幅 な税収増加 に よって、地方交付税 の算定基準である基準財政需質 額 を基準財政収入額が大幅に超 えたこ とに起 因す るものである。

5

国庫支出金国庫支 出金 は、国 と自治体 の経費負由区分 に基づ き、国が 自治体 に対 して支出す る「負担金」、「ノノ 委 託費」、特定 の施策の奨励 ま声は財政援助のための 「補助金等」である.

国庫支 出金の平成

7

年度決算額 は、4 6

億4, 61 2

万 円である。平成6

年度 と比べ ると、6 . 5%

の増加 してい る( 6

年度/ 5

年度比は8. 0%

増加)。また、国庫支 出金の歳入決算額 に 占め る構成比は、1 0

.4%である

( 6

年度の構成比は1 0. 9%)

06

都道府県支出金都道府県支出金の平成

7

年度決算額 は1 7

億7 , 51

1万円である。平成6

年度 と比べ ると、4 2. 7%

増 加 している( 6

年度/ 5

年度比は3 0 . 2%

減少)07

地方債地方債 は、 自治体 の普通建設事業に充てるため、証券発行 または証書借入れの方法によって調達 され る財源 である。地方債 の発行 は、後年度の償還 である公債費の増加 をもた らす要 因 となること か ら、安易 に増加すべ きではない とい うことを考慮に入れれば、地方債 の減少は好 ましいことであ

るといえる。

地方債 の平成

7

年度決算額 は、3 2

億7, 2 5 7

万 円である。6

年度 と比べ ると、1 0. 1 %

減少 してい る( 6

年度/ 5

年度比は3. 8%

増加)。 また、歳入決算額に 占め る地方債の構成比は、7 . 3%

である( 6

年度の 構成比は9. 1 %)

0地方債の平成元年度決算額 は

、2 2

億7 , 37 3

万 円であ り、歳入構成比は8

.4% と、比較的低 い水準 と なっている。平成3

年度 には4 4

億6, 3 2 0

万円 とな り、構成比は1 2. 2%

と極めて高い水準 となったが、それ以降の各年度は

21‑2 7

億 円の範囲で推移 してい る。8

使用料使用料 は、 自治体 の公の施設の利用等の対価 としてその利用者等か ら徴収す る ものであ る。

使用料 の平成

7

年度決算額 は、7

億8 , 5 01

万円であ り、6

年度の7

億8, 3 9 4

万円 と比べ る と0. 1 %

増 加 してい る。9

手数料手数料 は、特定の者のために行 う当該地方公共団体の事務 に要す る費用 に充て るために徴収す る ものである。

手数料の平成

7

年度決算額 は、6, 9 7 8

万 円であ り、6

年度の6, 4 5 8

万円 と比べ る と、8. 1 %

増加 して いる。1 0

繰入金繰入金は、地方公共事業会計、基金等か らの受入金 であ る。

繰入金の平成

7

年度決算額 は、1 5

億1 , 9 3 4

万円であ り、6

年度の6

億5, 6 9 5

万円 と比べ ると1 . 8%

上昇 し

、3

.4% となっている。 この うち、1

1億5 , 8 4 3

万 円は積立金の取崩 しに よるものである。7 4

自治体行財政運営の現状 と課題一新潟県柏崎市の事例研究‑3

歳 出の状況 (目的別歳 出の状況)1 歳 出の 目的別分業頁と性質別分類 1

歳 出の分類方法につ いては、通常 は、行政 目的に着 目した 「目的別分類」 と経費の経済的性質に 着 目した 「性質別分類」が用い られ る。

この うち、「目的別分類」とは、地方公共団体 の行政 目的によって区分 され る もので、次の項 目に 大別 され る。

「議会費

」

「総務 費」

「民生費」

「衛生費」

「労働 費」

「農林水産費」

「商工費」

「土木費」

「消防費」「教育費

」

「災害復 旧費」

「公債費」

「諸支 出金」

「前年度繰上充用金」の1 4

項 目である。一方、「性質別分類」 としては、次の項 目に大別 され る。

「人件費

」

「物件費」

「維持補修 費」

「扶助費」

「普通建設事業費」 (うち補助事業費、単独事業費)「災害復 旧事業費

」

「失業対策事業費」

「公債 費」

「積立金」

「投資お よび出資金」

「貸付金」

「繰 出金」「前年度繰上充 当金」の

1 3

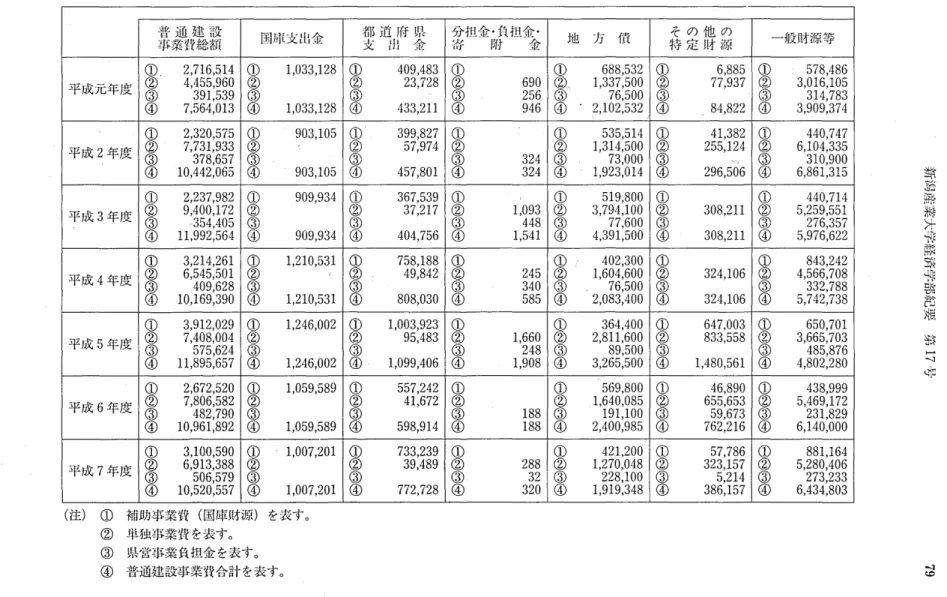

項 目である。また、歳出の推移等のデー タにつ いては、図

Ⅰ Ⅰ ‑7

‑図 ⅠⅠ ‑9

、お よび表I I ‑4

‑表I I ‑6

に示す と お りである。なお、主 な歳 出項 目の推移 は、次に示す とお りであ る。

2 目的別の歳 出概況

平成

7

年度の歳 出決算額 は、4 3 2

億7 , 6 0 7

万円である。6

年度に比べ て、4 3

億7 , 9 8 7

万円、

ll . 3 %

増加 している。また、平成元年度の決算額2 5 9

億2 , 5 7

1万円 と比べ ると、1 . 6 7

倍の伸 び を示 している。平成

7

年度の 目的別歳出決算額 を構成比別 にみ ると、最 も多い支 出は教育費の9 7

億7 , 1 0 7

万円、2 2 . 6 %

である。次 いで多い順 にあげ ると、土木費7 4

億3 , 0 8 7

万円、1 7 . 2 %

、民生費5 1

億9 , 2 0 5

万円、図

Ⅰ Ⅰ ‑7

柏崎市の歳 出決算額 (目的別経 費)の推移平成元年度 平成

2

年度 平成3

年度 平成4

年度 平成5

年度 平成6

年度 平成7

印度団園田m団皿田

E3

団団Ⅲ

盟闘 321

0I‑11

1詣支出金 公憤貿 災害樹 日柴

教育'柴 9消lVJ‑柁8 ・ 土*#

7商工貿 6農林水産貿

数 料

5

ラ引軌把 4摘生賛3

民生費2

総和YITJL l議会斑表

Ⅰ Ⅰ ‑4

歳 出 (目的別内訳)決算状況の推移(単位 :千円/構成比 :%)

平成九年度 構成比% 平

T J

年度 構成比% ‑.‑成 年Jl l構成比% ‑1 1

年度 構成比%‑一成 年度 構成比% 成 年度 構成比%1

議

p会 費2 2 3 , 9 2 9 0 . 9 % 2 4 4 , 2 6 2 0 . 8 % 2 7 5 , 6 6 9 0 . 8 % 2 8 7 , 5 3 7 0 . 8 % 2 8 4 , 6 5 0 0 . 8 % 2 9 8 , 5 2 6 0 . 8 % 3 1 8 , 8 7 1 0 . 7 %

4 衛

生1

費1 , 4 6 7 , 4 9 6 5 . 7 % 1 , 9 1 7 , 8 6 2 6 . 2 % 2 , 4 5 1 , 0 0 9 7 . 0 % 2 , 1 1 0 , 8 5 9 6

.1%2 , 6 6 7 , 2 5 8 7 . 0 % 2 , 5 1 3 , 2 7 8 6 . 5 % 2 , 3 1 9 , 7 2 1 5

.4%5 労 働

費1 , 2 5 8 , 2 9 6 4 . 9 % 1 , 2 3 7 , 9 7 4 4 , 0 % 1 , 3 0 9 , 1 9 1 3 . 7 % 1 , 4 2 2 , 5 3 9 4

.1

%1 , 3 2 0 , 5 5 6 3 . 5 % 1 , 2 6 1

,1 1

43 . 2 % 1 , 1 9 3 , 9 9 6 2 . 8 % 6 農

林 水産

費1 , 4 3 5 , 7 2 4 5 . 5 % ̀1 , 4 5 1 , 8 3 2 4 . 7 % 1 , 4 0 9 , 5 8 9 4 . 0 % 2 , 1 0 9 , 5 4 7 6

.1%2 , 9 2 4 , 4 5 6 7 . 7 % 1 , 9 3 5 , 5 7 2 5 . 0 % 2 , 1 9 7 , 9 5 3 5

.1%7 商

工 費2 , 0 2 8 , 5 4 4 7 . 8 % 2 , 9 6 5 , 3 8 5 9 . 6 % 3 , 8 7 9 , 0 5 9

ll.1

%4 , 3 3 1 , 6 2 3 1 2 . 5 % 4 , 7 5 0 , 6 7 4 1 2 . 5 % 5 , 1 9 0 , 8 9 0 1 3 . 3 % 4 , 6 9 8 , 3 0 6 1 0 . 9 % 8 土

木費 4 , 8 3 9 , 3 5 4 1 8 . 7 % 5 , 3 0 8 , 3 5 0 1 7 . 2 % 6 , 6 9 4 , 1 3 8 1 9

.1%6 , 8 2 2 , 4 3 2 1 9 . 6 % 6 , 5 4 1 , 8 5 3 1 7 . 2 % 7 , 0 3 1 , 5 8 6 1 8

.1%7 , 4 3 0 , 8 7 7 1 7 . 2 0 / o 9 消

防 費.7 5 6 , 6 3 4 2 . 9 % 8 2 6 , 8 4 2 2 . 7 % 8 7 0 , 7 5 0 2 . 5 % 8 7 5 , 8 7 4 2 . 5 % 9 8 3 , 5 9 7 2 . 6 % 9 4 8 , 6 4 9 2

.4%1 , 0 4 7 , 0 8 0 2

.4 %1 0

教育

費5 , 1 6 6 , 8 7 4 1 9 . 9 % 7 , 2 9 5 , 2 7 0 2 3 . 6 % 5 , 6 9 8 , 4 2 7 1 6 . 3 % 5 , 6 1 3 , 8 8 3 1 6 . 2 % 7 , 5 4 3 , 8 1 2 1 9 . 9 % 7 , 3 3 9 ,

81 1 1 8 . 9 % 9 , 7 7 1 , 0 7 9 2 2 . 6 % 1

1 災 害 復旧

費7 6 , 0 9 2 0 . 3 % 1 1 1 , 0 3 5 0

.4%1 4 9 , 2 8 4 0

.4%8 8 , 3 0 9 0 . 3 % 1 4 8 , 8 4 0 0

.4%5 5 , 1 6 1 0

.1%6 9 1 , 0 0 2 1 . 6 % 1 2

公債

費2 , 6 1 9 , 1 5 2 1 0

.1%2

,7 7 7 , 0 6 2 9 : 0 % 3 , 0 9 0 , 1 3 4 8 . 8 % 3 , 1 6 5 , 7 2 5 9

.1%3 , 5 1 8 , 4 8 3 9 . 3 % 4 , 2 7 8 , 1 0 5

ll . 0 % 4 , 7 3 9 , 2 5 3

Ill . 0 0 / o 1 3

諸 支 出 金5 8 , 3 4 2 0 . 2 % 3 0 6 , 2 2 4 1 . 0 % 2 , 3 1 5 , 0 9 1 6 . 6 % 3 3 7 , 7 4 1 1 . 0 % 7 0 , 2 8 7 0 . 2 % 1 9 7 , 3 3 5 0 . 5 % 0 0 . 0 % 1 4

前 年.度 繰 上 充 用 金0 ・ 0 . 0 % 0 0 . 0 % 0 0 . 0 % 0 0 . 0 % 0 0 . 0 % 0 0 . 0 % 0 0 一 0 % 歳

出合

計2 5 , 9 2 5 , 7 1 3 1 0 0 . 0 % 3 0 , 9 2 3 , 5 6 0 1 9 0 . 0 % 3 5 , 0 0 6 , 3 3 0 1 0 0 . 0 % 3 4 , 7 3 5 , 5 2 7 1 0 0 . 0 % 3 7 , 9 4 3 , 2 3 2 1 0 0 . 0 % 3 8 , 8 9 6 , 2 0 8 1 0 0 . 0 % 4 3 , 2 7 6 , 0 7 8 1 0 0 . 0 %

聾義熟淑汁骨蒔罫燕柵買.d蝿部)7頑7.E=)

7 6

自治体行財政運営の現状 と課題一新潟県柏崎市の事例研究‑1 2. 0%、公債費 47

億3, 925

万円、ll . 0%、商工費 46

億9, 83 0

万円、10. 9%

の順 となってい る。 この うち、教育費 と土木費が歳出全体 に 占め る構成比は39. 8%

と、約3

分 の1

強 を占めている。一方、 これ らの支 出につ いてその伸 び率 をみ ると

、6

年度決算額 を上 回ってい る科 目は、教育 費33. 1%

増加( 6

年度/5年度比は2. 7%

減少)、土木費5. 7%

増加( 6

年度/5

年度比は7. 5%

増加)、民 生費1 1 ・ 80 /

.増加( 6

年度/5

年度比は2・ 90 /

.増加)、公債 費1 0・ 8%

.増加( 6

年度/5

年度比は21 ・ 6 I O

/o増 加) となってい る。他方、6年度の決算額 を下 回ってい る科 目は、商工 費

9. 5%

減少( 6

年度/5年度比は9. 3%

増加)、衛生費

7. 7%

減少( 6

年度/5年度比は5. 8%

減少) となってい る。4

歳 出の状況 (性質別歳 出の状況) 1 概況柏崎市の歳 出状況 をみ る と、平成

7

年度歳 出決算額 は4 32

億7, 607

万円である。平成元年度の歳 出 総額25 9

億2, 57

1万円 と比較す ると、1. 67

倍 の伸 び を示 している。自治体 の経費は、 その経済的性質に よって、「義務 的経費」 を含む 「経常的経費」、「投資的経費」

お よび 「その他 の経費」 に大別す るこ とがで きる。次に、歳 出の状況につ いて、性質別 の経費区分 の観点 よ りみ るこ とにす る。

2

義務的経費「義務 的経費」 は、職員の給与等の人件 費のほか、生活保護等の扶助費お よび地方債 の元利償還 等の公債費か らなっている。

一方、「投資的経費」は、道路、橋梁、公 園、公営住宅、学校 の建設等に要す る普通建設事業費の ほか、災害復 旧事業費お よび失業対策事業費か らなっているが、普通建設事業費がほ とん ど大半 を 占めている。

これ ら●の伸 び率 をみ ると

、6

年度の決算額 を上 回ってい るのは、義務的経費1 . 8%

増加( 6

年度/5

年度比は1 3. 0%

増加)、投資的経費1 . 8%

増加( 6

年度/5年度比は8. 6%

減少) となってい る。義務的経費は、人件 費、扶助費お よび公債費か らなる。義務 的経費の構成比割合 をみ ると、平成 元年度 は

31 . 5%、それ以降、平成 2

年度〜7

年度 までの間は29. 2%、27 . 1%、31 . 2%、27. 7%、30. 5%、

28. 9%、 と、概 ね 27%〜31%

の間 を推移 してい る。この うち、人件 費は平成元年度 は

1 7. 1%

である。それ以降、平成2

年度〜7

年度 までの間は1 6. 1%、

1 4

.4

%、15. 7%、1 4. 2%、1 5. 2%、1 3. 6%

とほぼ安定的に推移 してい る。また、公債 費の構成比 をみ ると、平成元年度 は

11 . 2%

である。 それ以降、平成2

年度〜7

年度 ま での間は9. 0%、8. 8%、9. 1%、9. 3%、l l . 0%、l l . 0%

と比較的安定的に推移 している。3

投資的経費一方、投資的経費 をみ る と、平成元年度 は

29. 5%

である。 それ以降、平成2

年度〜7

年度 までの 間は34. 1%、34. 7%、28. 7%、31 . 7%、28. 3%、25. 9%

と、年々漸減す る傾 向にある。投資的経費の構成比 をみ ると、普通建設事業費が

25%〜35%

を占めてお り、災害復 旧事業 は0. 1%

〜1

. 5%、失業対策事業費は、0‑0. 1%

となってい る。新潟産業大学経済学部紀要 第

1 7

号図

Ⅰ Ⅰ ‑8

柏崎市の歳 出決算額 (性質別経費)の推移平成元年度 平成2年度 平成 3年度 平成4年度 平成 5年挺 平成 6年出 平成 7印度

図

Ⅰ Ⅰ ‑9

普通建設事業費総額の推移 と内訳1 1990 11900

平成元年度 平成2年度 平成3年度 平成4年度 平成5年度 平成6年度 平成7年度

E≡∃ 11投資的絶賛 取q 9

RL H 金 E萱ヨ 8

投資及び,1億 金 E盃ヨ 7税V.金臣ヨ 6分仏攻

囲

5榔助班等 田4 扶助柴

mm 3維持手捌き挫 E∃ 2物件資 圏 1人件柴

・ . ・ ・ ・ ・ ・ ・普通建設事業費捻領 国 補助事業費 匡ヨ 単独事業費

皿皿