電気料金の将来予測について

第一研究部 電力グループ 研究員 山田 竜也 〃 研究員 小笠原 潤一 1. はじめにはじめに はじめにはじめに わが国における電気事業自由化の根拠として、「電気料金の低下」が挙げられることが多い。 しかし、電気事業は装置産業でありかつ事業全体の効率性を急激に高めるような技術革新が起き ていないこと、競争導入などといった事業環境の変化に伴い、回収不能費用が発生することも懸 念されること等、電気料金の低下にとってマイナス要因も存在する。また、2003 年を目処に行わ れる現行の「部分自由化」見直しの議論においては、小売自由化の範囲や競争形態等どのような 制度が選択されるか、電力会社の事業環境は不透明性を増している。更に、1999 年夏場以降の原 油価格高騰などのように一次エネルギー価格の不安定性が増大している。このような競争制度及 び一次エネルギー価格といった電力会社の事業環境の変化が、電気料金にどういった影響を及ぼ すのか、非常に興味の持たれるところである。 そこで、定量的な電気料金変動要因の把握を目的として、電気料金算定モデルの開発を試み、 小売自由化の程度、離脱需要の規模、原油価格の高騰等といった諸要因が、どの程度電気料金に 対して影響を及ぼすかの分析を行った。1 2. モデルの概要モデルの概要 モデルの概要モデルの概要 2.1. 算定対象 2.1.1. 予測時期・対象 電気料金の予測対象となる時期は供給計画の期間を考慮して、2005 年度、2010 年度とする。 なお、各種統計資料の制約から、実績値最終年は 1998 年度とする。算定の対象は、特定企業特 性が表れることを避け、かつ作業効率性を考慮し 2 社を取り上げモデルの作成を行った。 2.1.2. 全体の概要 電気料金は、①原価主義の原則、②公正報酬の原則、③電気の使用者に対する公平の原則、に 基づき決定されている。①の原価主義とは、「電気事業が能率的な経営のもとに、お客様に良好な サービスを提供するのに必要な原価」を指し、政策料金とは異なり、企業の恣意性のない客観的 な基準により料金が決定されることを意味する。電気料金は、この原価主義により算定されてい る。ただし 2000 年 3 月 21 日より小売市場の部分自由化が行われ、特別高圧需要家料金に関して 1 なお、本研究は受託研究の一部を公開したものであり、調査時点は 2000 年 6 月であることを注意されたい。は規制対象外となり、原則自由料金となった。②の公正報酬については、電気事業が合理的な発 展を遂げるのに必要な資金を調達し、その支払利息や配当金等を賄うのに適正な水準を保つもの とされており、料金原価に織り込まれた形で算出されている。③の電気の使用者に対する公平の 原則については、特定の需要家に対して電力会社の営業政策上有利不利が生じないための原則で あり、各需要種別に適正な原価配分を行い、これに従って料金を客観的に定めることで担保され ている。 なお、以上の原則に基づく実際の料金算定プロセスは、図 2-1 の通りである。 図 図図 図 2-1 実際の電気料金算定プロセスの概要実際の電気料金算定プロセスの概要実際の電気料金算定プロセスの概要 実際の電気料金算定プロセスの概要 需給計画 設備計画 資金計画 業務計画 前提計画 前提計画 前提計画 前提計画 営業費 人件費 燃料費 修繕費 減価償却費 公租公課 購入電力料 等 事業報酬 料金原価の算定 料金原価の算定料金原価の算定 料金原価の算定 電灯需要 低圧電力需要 高圧電力需要 特定規模需要 定額電灯 従量電灯 低圧電力 深夜電力 高圧電力 業務用電力 自由化部門 の料金 定額料金制 従量料金制 基本料金制 需要種別への 需要種別への 需要種別への 需要種別への 原価の配分 原価の配分 原価の配分 原価の配分 電気料金の 電気料金の 電気料金の 電気料金の 設定 設定 設定 設定 料金制度の検討 料金制度の検討料金制度の検討 料金制度の検討 規制部門 の料金 (非規制) <総括原価> <総括原価> <総括原価> <総括原価> <個別原価><個別原価><個別原価><個別原価> (出所)電気料金研究会「市民の電気料金」電力新報社、1999 年 12 月 原価主義は、さらに「総括原価」と「個別原価」とに分かれる。「総括原価」とは、能率的な 経営のもとで電気を供給するのに必要な発電から販売にいたる全ての費用に事業報酬を加えた合 計額から控除収益の額等を差し引いたものから、さらに自由化部門の供給に必要な原価を差し引 いたものをいう。今回の総費用の算定では、有価証券報告書、電気事業便覧等公表データを基に 総括原価方式の基準に従いモデルを作成し、総括原価の推定を行っている。従って、実績時点に おいても算定ルールに従っているため、いわゆる有価証券報告書における電気事業営業費用など とは一致しない。 「個別原価」とは、③の原則にかかわり、電気料金は各需要種別間及び各電気の使用者間に不 公平にならないように供給電圧、電気の使用態様の負荷の特性を適切に反映する基準に基づいて 合理的に配分された個別の原価に準拠して、公正妥当に決められることを指す。 なお、②の原則にかかわる事業報酬については、レートベース方式が採用され、事業に対して 投下された投資額の価値(真実かつ有効な資産)に対して一定の報酬率を乗じて算定するものと

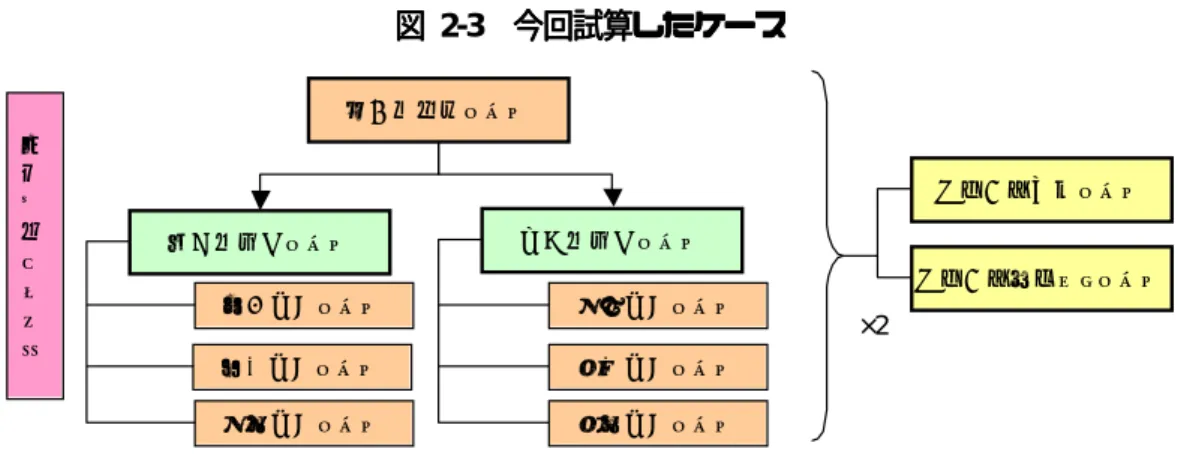

されており、これに準拠して算定を行っている。 今回行った電気料金算定における全体の作業フローは図 2-2 の通りである。供給計画を基に各 種前提計画を推定し、各期における「総括原価算定モデル」によって総括原価を算定する。これ と「料金収入算定モデル」において算出された「想定料金収入」(料金改定が無かった場合の料金 収入)との比較から「料金改定率」を算出する。この料金改定率より改定後総合単価の算出を行 った。 図 図図 図 2-2 全体のフロー全体のフロー全体のフロー 全体のフロー 総括原価算定モデル 供給計画 一次エネルギー 輸入CIF価格 設備投資計画 需給バランス 総括原価 想定料金収入 離脱需要 離脱需要 離脱需要 離脱需要 原油価格 原油価格原油価格 原油価格 料金改定率 料金収入算定モデル 主要契約種別 総合単価(改定前) 総合単価( 改定後) 総合単価( 改定後) 総合単価( 改定後) 総合単価( 改定後) 2.2. 前提条件とケース設定 2.2.1. ケース設定 今回の試算にあたり、電気事業をめぐる環境が非常に不明確であるため、幾つかのケースを設 定するものとした。具体的には、まず「原油価格」2 ケース設定した。次いで、小売自由化がな かった場合を対象とする各社供給計画をベースとした「供給計画ケース」を設定し、これを基に、 「小売自由化の範囲」2 ケース、「離脱需要の程度」3 ケースの、計 2×(1+2×3)=14 ケース設 定した。

図 図 図 図 2-3 今回試算したケース今回試算したケース今回試算したケース今回試算したケース ①供給計画ケース 部分自由化ケース 完全自由化ケース ②低導入ケース ③中導入ケース ④高導入ケース ⑤低導入ケース ⑥中導入ケース ⑦高導入ケース 原油価格基準ケース 原油価格高止まりケース ×2 離 脱 需 要 の レ ベ ル 2.2.2. 原油価格 近年、1998 年 12 月に原油輸入 CIF 価格が 9.30 ドル/バレルと 1974 年の石油ショック以降 最低レベルをつけるなど低迷が続いたが、1998 年 3 月以降数度にわたる OPEC による減産合意 により需給がタイト化し、1999 年 3 月以降急速に原油価格は上昇に転じ、2000 年 2 月平均の輸 入 CIF 価格は 26.97 ドル/バレルと第二次石油ショック時のレベルに近い。このように、近年原 油価格は大きく変動を続けているため、今回試算にあたり基準ケースとして原油価格が適正レベ ルに戻った場合(22 ドル/バレル)、高価格ケースとして現在の高価格が将来まで持続するケー ス(30 ドル/バレル)の 2 ケースを設定した。 2.2.3. 供給計画ケース 平成 12 年 3 月に電力会社から公表された「平成 12 年度電力供給計画」および「経営(効率化) 計画」の販売電力量、設備投資計画等のデータに基づき算定したものを「供給計画ケース」とし て算定した。これは供給計画が離脱需要を前提としていないものであるため、これに対応したケ ースを算出し、以下離脱需要の発生する各ケースの算出を行っている。 2.2.4. 小売自由化の範囲 現行の制度は、3 年後に見直しが行われる予定であり、その際「部分自由化の範囲拡大」、「全 面自由化」及び「プール市場の創設の是非」についての 3 項目が論点として挙げられており、将 来的な制度改革がどの程度進展するかは現在のところ不透明である。従って、小売部門の自由化 の範囲につき、現行の特別高圧需要(2 万 V 以上の送電線で電気を受電し、原則的に 2,000kW 以上の最大使用電力を有する需要)に限定された小売部分自由化が継続するケース(部分自由化 ケース)、家庭部門を含む全ての需要家まで小売自由化の範囲が拡大するケース(完全自由化ケー ス)の 2 ケースを想定するものとした。なお、小売自由化の程度にかかわらず、電力会社の組織 上の変更を伴う制度改革は生じないものと仮定する。

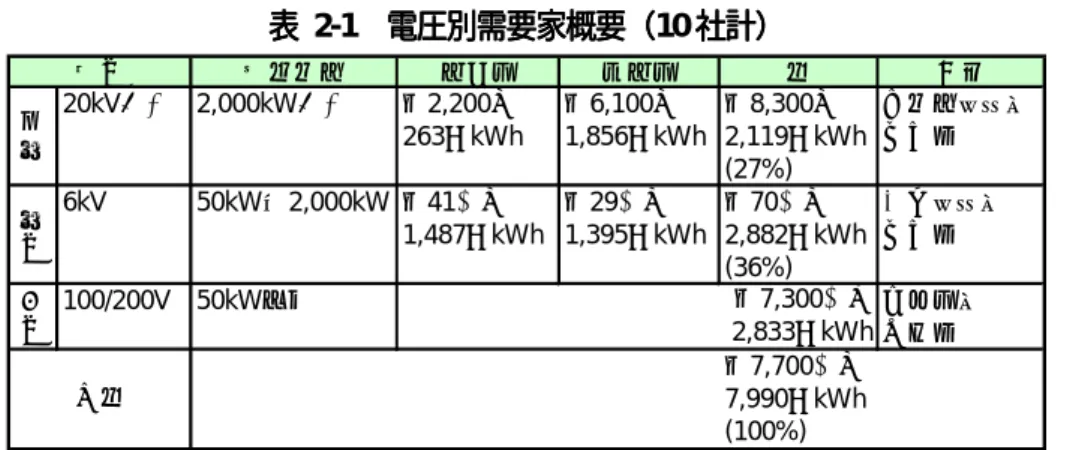

表 表表 表 2-1 電圧別需要家概要(電圧別需要家概要(電圧別需要家概要(10 社計)電圧別需要家概要( 社計)社計)社計) 需要規模 業務用 産業用 計 備考 20kV以上 2,000kW以上 約2,200口 約6,100口 約8,300口 大規模ビル・ 263億kWh 1,856億kWh 2,119億kWh 工場等 (27%) 6kV 50kW~2,000kW 約41万口 約29万口 約70万口 中小ビル・ 1,487億kWh 1,395億kWh 2,882億kWh 工場等 (36%) 100/200V 50kW未満 家庭用・ 商店等 約7,700万口 7,990億kWh (100%) 合計 約7,300万口 2,833億kWh 電圧 特 高 高 圧 低 圧 (注)口数は 1998 年 3 月末現在、電力量は 1998 年度。( )内は電力量合計を 100%とした比率。 2.2.5. 離脱需要の程度 小売自由化に伴う離脱需要の規模の想定は、カリフォルニア州における供給者変更のデータを 基に設定した。カリフォルニア州は、1998 年に大幅な電力市場改革を行い世界の注目を浴びた州 であり、全面小売自由化を行っており需要家種別ごとに供給者変更実績を公表していることから 参考とした。カリフォルニア州における供給事業者変更実績は、表の通りである。これを基に最 大離脱比率を決定し、高導入ケース、中導入ケース、低導入ケースの 3 ケース設定した。 表 表 表 表 2-2 カリフォルニアにおける供給事業者変更実績(カリフォルニアにおける供給事業者変更実績(カリフォルニアにおける供給事業者変更実績(カリフォルニアにおける供給事業者変更実績(2000 年年年年 4 月末現在)月末現在)月末現在) 月末現在) 単位 住宅用 商業用 商業用 産業用 農業用 合計 (20kW未満)(20~500kW)(20~500kW) (500kW以上) 変更需要家数(A) 口 164,636 38,195 13,981 1,009 4,727 222,548 全需要家数(B) 口 8,829,384 981,108 195,410 5,228 113,462 10,124,592 変更率(A/B) % 1.90% 3.90% 7.20% 19.30% 4.20% 2.2% 変更需要(C) MWh 1,275,706 747,013 7,277,693 15,843,329 669,800 25,813,541 全需要(D) MWh 56,380,993 14,222,592 50,261,097 45,832,601 6,769,254 173,466,537 変更率(C/D) % 2.30% 5.30% 14.50% 34.60% 9.90% 14.88% (出所)カリフォルニア州公益事業委員会 表 表表 表 2-3 今回の予測における変更今回の予測における変更今回の予測における変更需要率今回の予測における変更需要率需要率需要率 日本における 契約区分 低導入 中導入 高導入 低導入 中導入 高導入 電灯 住宅用 ― ― ― 1% 2% 3% 業務用(高圧) 商業用 (20~500kW) ― ― ― 5% 10% 15% 業務用(特高) 産業用 (500kW以上) 10% 20% 30% 10% 20% 30% 低圧 商業用 (20kW未満) ― ― ― 2% 4% 6% 高圧A 商業用 (20~500kW) ― ― ― 5% 10% 15% 高圧B 産業用 (500kW以上) ― ― ― 10% 20% 30% 特別高圧 産業用 (500kW以上) 10% 20% 30% 10% 20% 30% おける契約区分 カルフォルニアに 部分自由化 完全自由化 2.3. 主要前提条件 今回の想定にあたり、主要な経済変数は表のように設定した。なお、GDP、国債利回り、為替 レートについては全てのケース共通である。なお、マクロ経済見通しについては、日本経済研究

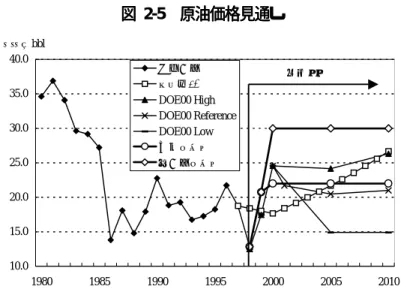

センター「日本経済の再出発Ⅱ∼IT 革新の衝撃とその評価」の予測値を採用した。同センターの 予測では、2005 年度、2015 年度断面の推計となっているが、今回期間中の伸び率で補完し、2010 年度の推計値を用いた。 表 表 表 表 2-4 主要主要主要主要前提条件前提条件前提条件前提条件 単位 1990 1998 2005 2010 98/90 05/98 10/05 GDP 90年価格 10億円 436,044 480,165 531,807 600,518 1.2% 1.5% 2.5% 国債利回り % 6.8% 1.6% 2.6% 2.9% -16.5% 7.3% 1.8% 為替レート 円/ドル 141.52 128.25 128.25 128.25 -1.2% 0.0% 0.0% 基準ケース 原油輸入CIF価格 ドル/bbl 23.34 12.81 22.00 22.00 -7.2% 8.0% 0.0% LNG輸入CIF価格 ドル/トン 202.39 150.33 201.18 199.22 -3.6% 4.3% -0.2% 石炭輸入CIF価格 ドル/トン 50.76 37.61 38.25 38.41 -3.7% 0.2% 0.1% C重油価格 円/kl 25,027 17,189 24,750 24,750 -4.6% 5.3% 0.0% 高価格ケース 原油輸入CIF価格 ドル/bbl 23.34 12.81 30.00 30.00 -7.2% 12.9% 0.0% LNG輸入CIF価格 ドル/トン 202.39 150.33 254.83 252.88 -3.6% 7.8% -0.2% 石炭輸入CIF価格 ドル/トン 50.76 37.61 38.99 39.15 -3.7% 0.5% 0.1% C重油価格 円/kl 25,027 17,189 31,332 31,332 -4.6% 9.0% 0.0% 2.3.1. 原油価格 主要原油価格指標である東京市場ドバイ原油価格は、1998 年 12 月には最安値で 1 バレル 9 ド ル台をつけていたものが、OPEC 協調減産等を受け、2000 年 3 月には 28 ドル台をつけるなど、 近年乱高下を示している。そこで今回、基準ケースとして DOE/EIA 見通し Reference Case を 参考に 22 ドル/バレル、高価格ケースとして 30 ドル/バレルとした。 図 図 図 図 2-4 主要原油価格の推移主要原油価格の推移主要原油価格の推移主要原油価格の推移 5.00 10.00 15.00 20.00 25.00 30.00 35.00 1998.01 1998.04 1998.07 1998.10 1999.01 1999.04 1999.07 1999.10 2000.01 2000.04 東京市場 ドバイ ロンドン市場 ブレンド NY市場 WTI 輸入CIF ドル/bbl (出所)日本エネルギー経済研究所計量分析部「EDMC エナジートレンド」

図 図 図 図 2-5 原油価格見通し原油価格見通し原油価格見通し原油価格見通し 10.0 15.0 20.0 25.0 30.0 35.0 40.0 1980 1985 1990 1995 2000 2005 2010 原油価格 エネ研98 DOE00 High DOE00 Reference DOE00 Low 基準ケース 高価格ケース ドル/bbl 見通し

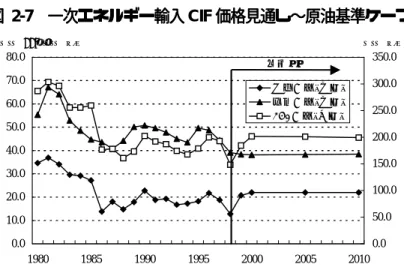

(出所)DOE00 は、DOE/EIA, "International Energy Outlook 2000"(2000,03)。エネ研 98 は、 日本エネルギー経済研究所「わが国の長期エネルギー需給見通しと課題」(1998.12) 2.3.2. その他一次エネルギー輸入 CIF 価格 その他の LNG 価格、石炭価格については、原油価格との関係から原油価格基準ケース、原油 価格高価格ケースの両ケースについて推計を行った。但し、石炭価格については、原油価格との 相関関係は弱く、むしろオーストラリアの為替レートに従うところが大きい、という結果が得ら れ、原油高止まりケースにおいても価格上昇の度合いは緩やかなものに止まった。 図 図図 図 2-6 一次エネルギー輸入一次エネルギー輸入一次エネルギー輸入 CIF 価格の推移一次エネルギー輸入 価格の推移価格の推移 価格の推移 0.0 10.0 20.0 30.0 40.0 50.0 60.0 1995.01 1995.07 1996.01 1996.07 1997.01 1997.07 1998.01 1998.07 1999.01 1999.07 2000.01 0 50 100 150 200 250 300 原油(左軸) 石炭(左軸) LNG(右軸) ドル/bbl、ドル/トン ドル/トン (出所)大蔵省「日本貿易月表」

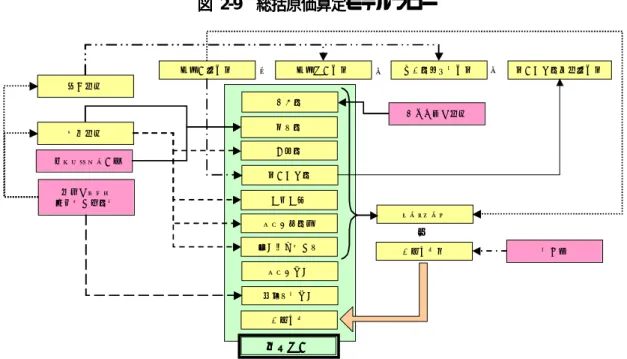

図 図図 図 2-7 一次エネルギー輸入一次エネルギー輸入一次エネルギー輸入 CIF 価格見通し∼原油基準ケース一次エネルギー輸入 価格見通し∼原油基準ケース価格見通し∼原油基準ケース価格見通し∼原油基準ケース 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 1980 1985 1990 1995 2000 2005 2010 0.0 50.0 100.0 150.0 200.0 250.0 300.0 350.0 原油価格(左軸) 石炭価格(左軸) LNG価格(右軸) ドル/bbl、ドル/トン ドル/トン 見通し (出所)実績は、大蔵省「日本貿易月報」。予測値は日本エネルギー経済研究所推計。 図 図 図 図 2-8 一次エネルギー輸入一次エネルギー輸入一次エネルギー輸入一次エネルギー輸入 CIF 価格見通し∼原油高止まりケース価格見通し∼原油高止まりケース価格見通し∼原油高止まりケース価格見通し∼原油高止まりケース 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 1980 1985 1990 1995 2000 2005 2010 0.0 50.0 100.0 150.0 200.0 250.0 300.0 350.0 原油価格(左軸) 石炭価格(左軸) LNG価格(右軸) ドル/bbl、ドル/トン ドル/トン 見通し (出所)実績は、大蔵省「日本貿易月報」。予測値は日本エネルギー経済研究所推計。 2.4. 総括原価算定モデル 今回、電気事業の費用算定においては総括原価方式を採用している。総括原価は、 総括原価=人件費+燃料費+修繕費+資本費+公租公課+購入電力料+その他経費 −販売電力料−その他収入+事業報酬 より構成される。今回、個別の費用項目ごとに 1980 年度∼1998 年度の有価証券報告書等の公表 データを用いて推計し、モデル化を行った。モデルの概要は図 2-11 の通りである。なお、各社ご とにモデルを作成し、全てのケースにおいて同一のモデルを使用している。以下に個別費用項目 の算定根拠を示す。

図 図図 図 2-9 総括原価算定モデルフロー総括原価算定モデルフロー総括原価算定モデルフロー 総括原価算定モデルフロー 需給計画 設備計画 一次エネルギー価格 人件費 燃料費 修繕費 減価償却費 公租公課 購入販売電力料 その他収入 託送料金収入 自由化による 離脱電力消費量 事業報酬 帳簿価額増減 その他諸費用 帳簿原価増減 工事費負担金増減 減価償却費累計額増減 = - - レートベース 事業報酬率 × 金利等 総括原価 総括原価 総括原価 総括原価 人員合理化計画 2.4.1. 人件費 人件費は、総額から退職給与金を差し引いたものを従業員数で割ったものを一人当たり人件費 として、一人当たり雇用者所得との関係から推計した。退職給与金は、従業員数と一人当たり雇 用者所得との関係から推計した。 2.4.2. 燃料費 燃料消費量を、燃料種別(石油、ガス、石炭、原子力)発電電力量で割り、各燃料の消費率を 作成する。これは将来時点で変化ないものと仮定する。これに需給バランスより設定した、燃料 種別発電電力量を掛けることで、将来の燃料消費量を作成する。 次いで燃料費の費用項目を、燃料区分ごとに割り振り、燃料種別費用を作成する。これを各燃 料消費量で割り、単位あたり燃料費とし、各燃料の輸入 CIF 価格との関係で推計する。この単位 あたり燃料費を燃料消費量に掛けることで、各燃料種別費用を算出する。 2.4.3. 修繕費 修繕費を、火力・原子力・水力他発電設備とその他(流通部門、一般管理部門)とに分け、発 電設備にかかわる修繕費は、発電設備容量に単位あたり費用を掛け算出し、その他は販売電力量 と離脱電力需要の合計に単位当たり費用を掛け算出している。従って、その他修繕費は全てのケ ースについて同一となるが、これは特に流通部門については、地域内での電力需要(販売電力量 +離脱需要)が各ケースとも同一であり、送配電設備に影響を受けないと想定したためである。 2.4.4. 減価償却費 減価償却費は、期首・期末平均帳簿価額に平均償却率を掛けることで算出している。

減価償却費=期首・期末平均帳簿価額×平均償却率 期末帳簿価額=期首帳簿価額+増加額(竣工分)−減少額(除却分)+工事費負担金増減 期末帳簿価額は、設備の増加減少をそれぞれ想定し算出している。帳簿原価増加額については、 過年度実績および供給計画における設備投資のうち大規模件名を個別に計上し、その他は一括で 想定し算出している。帳簿価額減少額については、設備除却分をすべて一括で想定し算出してい る。 2.4.5. 公租公課 公租公課は、固定資産税、雑税、電源開発促進税、事業税、法人税、水利使用料の合計である。 固定資産税は帳簿価額よりの推計、雑税、事業税は総収入(電灯電力料+託送料金収入)よりの 推計、電源開発促進税は販売電力量により推計している。水利使用料は外生的に与えている。な お、原価計算で用いられる法人税は、株式配当金から算出される理論値であり、今回の計算でも そちらを使用している。 2.4.6. 購入電力料・販売電力料 電気事業者間の地帯間融通契約による購入電力料・販売電力料、卸電気事業者、卸供給事業者、 IPP との間の購入電力料・販売電力料である。それぞれの平均購入単価・販売単価に、購入電力 量・販売電力量を掛けることで算出している。なお IPP の購入単価は、電力会社が募集の際公示 した上限価格及び落札後通産省から発表された上限価格からの平均乖離率より推計を行っている。 2.4.7. その他経費 賃借料 、委託費、廃棄物処理費、原子力再処理費、原子力解体費、除却費、諸費、その他など から構成されている。廃棄物処理関係は発電電力量より推計し、その他は外生的に与えている。 2.4.8. その他収入 その他収入は、遅収加算料金、電気事業雑収益、預金利息の合計であり、外生的に与えている。 自由化に伴う離脱需要の発生するケースでは託送料金収入を算定し、この項目に加えている。託 送料金収入は、託送料金に離脱需要量を掛け合わせたものであり、託送料金は部分自由化ケース の場合には公表された各社の標準的な料金単価、完全自由化ケースの場合には、これに加え低圧 需要家、高圧需要家に対して料金を設定し算出している。なお、低圧需要家、高圧需要家への託 送料金は実績時点における流通費用・一般管理費を基準として算定した。 2.4.9. 事業報酬 事業報酬は、レートベースに事業報酬率2を掛けることで算出される。 2 事業報酬率の算定方法 事業報酬率=自己資本報酬率×0.3+他人資本報酬率×0.7 ※自己資本報酬率 すべての一般電気事業者を除く全産業の自己資本利益率の実績率に相当する率を上限とし,国 債,地方債等公社債の利回りの実績率を下限として算定した率(すべての一般電気事業者を除く全産業の自己資

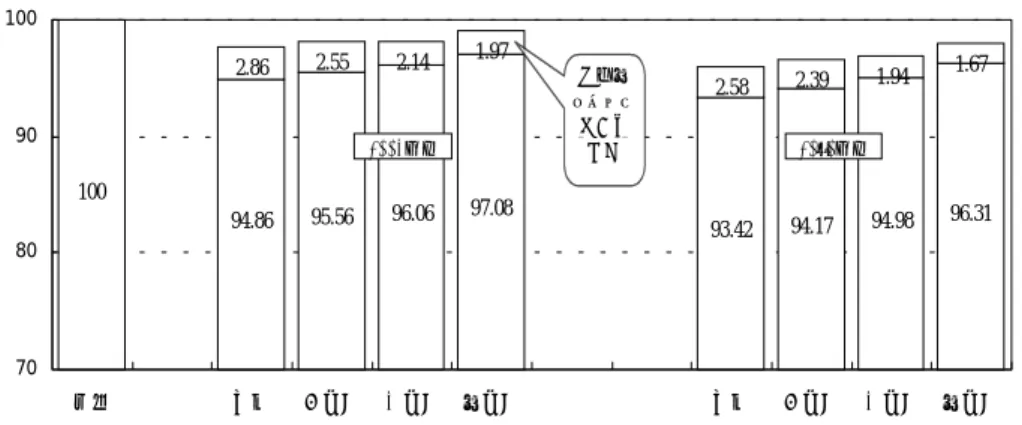

レートベース=電気事業固定資産+建設中の資産+核燃料+特定投資+運転資本+繰延資産 運転資本は、営業費の 1.5 ヶ月分及び燃料その他の貯蔵品の年間払出額の原則 1.5 ヶ月分とし て算定する。なおここでの営業費は、燃料費、人件費、修繕費、その他の費用であって、減価償 却費及び公租公課等を含まない。以上の項目のうち電気事業固定資産、運転資本は内生的に決定 し、その他は外生的に与えられる。 事業報酬率は、前提条件で設定した国債利回りを将来における新規借入分の利率とし、既借入 金の返済も考慮した上で、有利子負債残高の平均借入利率を想定し算出された値を用いている。 なお、経営効率化による有利子負債残高の減少も織り込んである。 3. 予測結果予測結果 予測結果予測結果 3.1. 総括原価 今回の電気料金の予測に当り、まず基準値として平成 12 年 3 月に電力会社から公表された「平 成 12 年度電力供給計画」および「経営効率化計画」における需給計画、設備投資計画等の内容 に基づいた総括原価(料金原価)を算定し、その後小売自由化による電力市場の開放の影響を離 脱需要の増加という形で盛り込み、費用及び収入への影響を算定し、電力供給原価への影響を予 測した。なお、予測結果については、対象 2 社平均値を指数化したものを表記している。 基準となる供給計画ベースの予測結果は、電力会社の設備投資や修繕工事の削減、あるいは人 員の削減などの更なる経営効率化に加え、事業報酬率の低下による資本費の減少により、料金原 価は減少傾向を示すものとなった。(図 3-1、図 3-2) 3.1.1. 部分自由化ケース 前提とした離脱率により、対象需要(業務用電力・特別高圧、特別高圧電力)からの離脱販売 電力量を想定し、既存プラントの休廃止や設備利用率の調整により供給電力量の調整を行った。 今回の前提とした電力供給計画においても、ある程度の老朽石油火力発電所の停止や廃止が盛 り込まれていると考えられるため、部分自由化により離脱需要が発生した場合の対応策としては、 老朽LNG火力発電所の停止や廃止も想定した。 部分自由化の各ケースにおける予測結果は図 3-1 の通りである。全体的に、離脱需要の増加に よる販売電力量収入の減少から、修繕費や減価償却費などの固定費負担が上昇し、販売電力量あ 本利益率の実績率に相当する率が,国債,地方債等公社債の利回りの実績率を下回る場合には,国債,地方債等 公社債の利回りの実績率)を基に算定した率。 ※他人資本報酬率 すべての一般電気事業者の有利子負債の実績額に応じて当該有利子負債の実績に係る利子率 の実績率を加重平均して算定した率。 (出所)供給約款料金算定規則

たりの原価は離脱需要の増加に比例して大きくなることが分かった。 なお、グラフでは前提条件で述べた原油価格基準ケース(22 ドル/バレル)に加え、原油高ケ ース(30 ドル/バレル)ケースによる単価増加分もあわせて表記し、原油価格が上昇した場合の 影響についても示してある。 図 図 図 図 3-1 現行料金水準を現行料金水準を現行料金水準を現行料金水準を 100100100 とした場合の予測結果(部分自由化ケース)100とした場合の予測結果(部分自由化ケース)とした場合の予測結果(部分自由化ケース)とした場合の予測結果(部分自由化ケース) 100 94.86 95.42 96.03 96.78 93.42 93.95 94.67 95.17 2.86 2.72 2.53 2.14 2.58 2.44 2.30 2.08 70 80 90 100 現行 基準 低導入 中導入 高導入 基準 低導入 中導入 高導入 2005年度 2010年度 原油高 ケースの 単価増 加分 3.1.2. 完全自由化ケース 前提とした離脱率により、対象需要(業務用電力・特別高圧、特別高圧電力)からの離脱販売 電力量を想定したが、部分自由化に比べ離脱需要が増加することから、既存プラントの休廃止や 設備利用率の調整に加え、自社の新規開発電源の運転開始繰り延べ、他電力会社や卸電気事業者 の広域開発電源の運転開始繰り延べによる購入電力量の削減により供給電力量の調整を行った。 完全自由化の各ケースにおける予測結果は、図 3-2 の通りである。全体的に、離脱電力量が部 分自由化の想定と比べて約 2 倍に膨らむことによる販売電力量収入の大幅な減少から、修繕費や 減価償却費などの固定費負担がさらに増し、販売電力量あたりの原価は部分自由化ケースと比べ て大きくなっている。

図 図 図 図 3-2 現行料金水準を現行料金水準を現行料金水準を現行料金水準を 100 とした場合の予測結果(完全自由化ケース)とした場合の予測結果(完全自由化ケース)とした場合の予測結果(完全自由化ケース) とした場合の予測結果(完全自由化ケース) 100 94.86 95.56 96.06 97.08 93.42 94.17 94.98 96.31 2.86 2.55 2.14 1.97 2.58 2.39 1.94 1.67 70 80 90 100 現行 基準 低導入 中導入 高導入 基準 低導入 中導入 高導入 2005年度 2010年度 原油高 ケースの 単価増 加分 3.2. 前提条件や予測手法が料金水準に与える影響 この節では、今回ケース別に試算することができなかった他の前提条件や予測手法の変化によ り料金水準がどの程度変動するかについて、感度分析という形で「事業報酬率」と「他社等から の購入電力単価」について考慮する。 また、前節までで得られた電気料金水準の予測結果についても、電力自由化による離脱需要量、 および原油価格3についてケース別に行っているが、多くの前提条件が設定されているため、計算 結果の数値はある程度の幅も持たせて考慮する必要がある。 表 表 表 表 3-1 原油単価原油単価原油単価原油単価 1 ドルドルドル/バレル変動時の料金水準への影響ドルバレル変動時の料金水準への影響バレル変動時の料金水準への影響バレル変動時の料金水準への影響 2005 年 2010 年 供給原価への影響(円/kWh) 0.09 0.07 料金改定率への影響(%) 0.5% 0.4% (出所)今回の予測結果よりエネ研作成。 3.2.1. 事業報酬率 電気事業の場合、公益事業料金としての性質上、利潤が大きくなれば独占事業としての需要家 の犠牲において不当に収益をあげたことになり、また利潤がなければ資本を食いつぶすことにな り、企業としての健全性を失うこととなる。したがって、事業の報酬は適正でなければならず、 公正報酬の原則があり、それを具現化する制度として、現在、真実かつ有効な電気事業資産の価 値に対して適正な報酬率を乗じるというレートベース方式が採られている。 平成 8 年以降に行 3 今回、原油価格の水準をケース分け予測を行ったが、近年の電気料金の原価に占める燃料費の割合の低下、及び 原子力発電量の増加に伴う化石燃料費の割合の低下により、原油価格の変動が料金原価に及ぼす影響は減少傾向 にある。(表 3-1)

われた電気料金引下げは、各社の経営効率化の成果を還元したものであるが、金利の低下による 事業報酬率の引下げが寄与している部分もある。 将来の見通しについては、電力会社の資金借入期間(社債の償還期限)が 5∼10 年間であるこ とや至近年の低金利から、有利子負債の平均借入利率が低下傾向で推移すると予想されるため、 今後よほどの急激な金利上昇がない限り、事業報酬率は緩やかに低下傾向をたどるものと見込ん だ。(表 3-2) この結果、今回の予測では事業報酬率の低下は電気料金の引き下げ要因として寄与することに なるが、電力市場への競争原理の本格的導入により総括原価(=必要費用+事業報酬)的な考え 方が薄れていけば、このような事業報酬率という要素は料金原価の算定に関係しなくなるという 意見もあろう。しかし、多額の有利子負債残高をかかえている電力会社にとって、有利子負債残 高そのものを大幅に減少させない限り、金利自体は料金原価としての支払利息に大きな影響を及 ぼすもの要素であることには変わりない。(表 3-3) 表 表表 表 3-2 事業報酬率の推移と今回の想定値事業報酬率の推移と今回の想定値事業報酬率の推移と今回の想定値 事業報酬率の推移と今回の想定値 昭和 35 年 制度改正要綱 昭和 63 年 改定 平成 8 年 改定 平成 10 年 改定 平成 12 年 改定 平成 17 年 (2005 年) 平成 22 年 (2010 年) 8.0% 7.2% 5.25% 4.4% 3.8% 2.8% 2.8% (注)平成 12 年改定の関西電力の事業報酬率は 3.7%。 (出所)電気供給約款の理論と実務他。 表 表表 表 3-3 事業報酬率の事業報酬率の事業報酬率の 1%変動時の料金水準への影響事業報酬率の %変動時の料金水準への影響%変動時の料金水準への影響 %変動時の料金水準への影響 2005 年 2010 年 供給原価への影響(円/kWh) 0.39 0.36 料金改定率への影響(%) 2.2% 2.0% (出所)今回の予測結果よりエネ研作成。 3.2.2. 他社からの購入電力料金 購入電力料には、他の一般電気事業者からの受電電力に対する支払である「地帯間購入電力料」 と卸電気事業者や卸供給事業者からの受電電力に対する支払いである「他社購入電力料」がある。 「地帯間購入電力料」は、一般電気事業者間における電気事業の用に供するための電気の受給 契約によって購入した電力料金である。この契約は、需給の安定、電源の広域開発、設備投資の 節減、燃料費の低減等を目的として9電力会社相互間で結ばれるもので、全国融通、二社間融通 契約等がある。

「他社購入電力料」は、主として、卸電気事業者である電源開発㈱、日本原子力発電㈱や、卸 供給事業者である共同火力、公営等からの購入した電力料金であるが、入札制度による IPP から の電力購入も含まれるようになり、量的には今後増加していくものと思われる。 購入単価の将来的な見通しについては、様々な要素が絡み合っている。まず、購入単価の低下 要因としては、電力小売市場の部分自由化である。小売市場に新規参入者が本格的に現れ、価格 競争が激しくなれば、電力会社は、他電力会社あるいは卸供給事業者への価格交渉の場において より低い購入条件を求めるものと思われる。購入単価が比較的安い IPP からの電力購入の増加も 電力調達コストの低減に寄与する。一方、購入単価の上昇要因としては、発電コストの高い新規 開発電源からの電力調達計画や、再生可能エネルギーからの買い取り量の増加などがある。この 部分については、電力自由化の制度設計の中で今後の扱いについて議論される可能性のある部分 とも言える。 購入電力は、相対契約の色合いが強いため、将来の購入電力の購入単価について見通すことは 非常に困難であり、今回の予測においては至近年の実績単価により算定しているが、購入電力量 が今後増加していくと予想される中で、購入単価の見積もりの差により、想定される購入電力コ ストに大きな影響があることを考慮しておく必要がある。(表 3-4) 表 表 表 表 3-4 購入電力単価購入電力単価購入電力単価購入電力単価 1 円円円円/kWh 変動時の料金水準への影響変動時の料金水準への影響変動時の料金水準への影響変動時の料金水準への影響 2005 年 2010 年 供給原価への影響(円/kWh) 0.20 0.22 料金改定率への影響(%) 1.1% 1.2% (出所)今回の予測結果よりエネ研作成。 お問い合わせ [email protected]