Author(s)

村上, 敬進

Citation

沖縄大学法経学部紀要 = Okinawa University JOURNAL

OF LAW & ECONOMICS(17): 105-117

Issue Date

2012-03-23

URL

http://hdl.handle.net/20.500.12001/9623

【研究ノート】

イメージが金融教育に与える影響について※

TheEffectofImagesonFinancialEducation 専 門 分 野 : 金 融 論 キ ー ワ ー ド : 心 理 バ イ ア ス 、 金 融 に 対 す る イ メ ー ジ 、 金 融 教 育 村 上 敬 進 * AkmobuMURAKAMI 1 は じ め に 以前の金融経済教育は、合理的経済主体を仮定していたために金融経済の情報提供を重視して いた。ところが、近年、金融教育の分野では非合理的経済主体を前提とした教育方法が議論され るようになってきた。行動経済学における心理バイアスの研究が進展すると、金融教育に力を入 れている米英で、合理的経済主体を前提として行われる金融教育について問題点が指摘される研 究 や ア ン ケ ー ト 結 果 が 数 多 く 報 告 さ れ る よ う に な っ て き た 。 心 理 バ イ ア ス を 考 慮 し た 場 合 の 金 融 教育の効果分析、心理バイアスが存在する場合の資産運用の成果の研究が行われるようになって きたのである。 まず心理バイアスの存在を考慮した金融教育に関する外国の取り組みを紹介したものとして、 福原(2010)および大橋(2011)がある。これらの論文では、イギリスの金融サービス機構(FSA) のアンケート調査の結果(2006年3月に公表されたベースライン・サーベイ)から、合理的な人々 を前提とした金融教育が効果を発揮していなかったことを紹介し、イギリスでの心理バイアスを 考慮した新しい金融教育の取り組みを詳細に調査している。 次に、心理バイアスの存在が資産運用に影響を与えることを研究した論文を紹介する。情報過多の心理バイアスを取り上げたものとしてIyengaretal.(2003)がある。この論文では、約80万

人の被雇用者のデータを利用して、確定拠出型年金(401(k))の運用方法の選択肢の数と年金加 入率の関係を調査した。すると、選択肢が増えると、逆に、加入率が減少していることが明らか になった。これは選択肢が多いほど選べなくなるという情報過多の心理バイアスの例である。ま たMacFarlandetal.(2004)やAtkinson(2007)では教育によってほとんど投資や貯蓄行動を変 えない層が存在することを指摘している。これらの論文では、一律に金融教育をするのではなく、 グループの属性に応じた丁寧な指導が必要であると提言している。 ※謝辞:本稿の作成に当たり、本学法経学部2年次の照屋朝子さんにはデータの入力・整理作業 で貢献してもらった。ここに感謝の意を表したい。ただし、本稿に残る誤謬は筆者の責任である。 − 1 0 5 −次に、金融取引において良く知られている心理バイアスとして意思決定の先送り効果を指摘し ている研究もある。西村他(2011)は、わが国の確定拠出年金の加入者の性質を調査している。 長期の展望にやや欠け、意思決定を先送りするタイプの加入者が、加入者のタイプを分類すると 一定割合存在することを明らかにしている。 更に、木成・筒井(2009)では、合理的経済主体を前提としたCCAPMを利用し、郵政公社のアンケー トのデータから、最適な危険資産保有比率を推計している。そして自信過剰や楽観主義、金融機 関に対するイメージといった心理バイアスが、危険資産の保有比率を変化させることを示してい る。すなわち、心理バイアスは、金剛知識の習得だけでなく実際の資産運用にも大きな影響を与 えていることが数多くの研究で明らかになってきた。 本稿では、金融教育における心理バイアスの一つである金融に対するイメージを本学法経学部 1年次に対するアンケート調査を利用して考察した。研究に着手した経緯は、2008年のリーマン ショック以降のマスコミの論調にある。金融や市場経済に対する批判が目立ち、新聞の読者は金 融や市場経済に対してマイナスイメージを刷り込まれてしまう可能性がある。特に沖縄県では地 元2紙(琉球新報と沖縄タイムス)がシェアの大半を占めており、沖純独自の歴史的経緯もあり、 金融や市場経済に対して否定的見解を表明することが多い。金融や市場経済に対するマイナスイ メージという心理バイアスが、金融経済教育の現場に影響を及ぼしている可能性が予想される。 本稿の目的は、金融に対するマイナスイメージが金融経済知識の習得にどのような影響を与え ているのか、どのような屈性の学生が金融に対してマイナスのイメージを持つ傾向にあるのかを アンケート調査の結果を分析して明らかにすることである。 なお、今回の論文では時間の都合上、アンケートとして採取したデータをすべて利用して分析 できなかったが、研究ノートとして研究の途中経過を報告することにした。 本稿で得られた主な結論は次の2点である。第1に、金I棚イメージと金融経済知識の理解度の 関係については、強い関係が得られなかった。心理バイアスが金融教育の成果や資産運用の成果 に影響を与えるとした多くの先行研究とは異なる結果になった。このことは、金融や経済につい て良い印象を持っていても積極的に自主的に勉強する機会が少ない学生が多いのが原因と考えら れる。もし自主的に勉強できる環境にあれば、イメージと金融知識の理解度には強い正の相関が 発生するはずである。金融に対するイメージの問題以前に、勉学に対する姿勢が影響している可 能性が強い。第2に、どのような属性の学生が金融に対してマイナスイメージを持つ傾向にある か考察した。その結果、金融イメージは、主に、保護者の経済に対する理解(1職読新聞の種類)、 高校までの金融教育、GPAに依存することが判明した。 本稿の構成は以下の通りである。第2節ではアンケート調査の概要を説明する。第3節ではア ンケート結果から、属性と金融経済知識の理解度の関係について、金融に対するイメージと金融 経 済 知 識 の 理 解 度 に つ い て 、 属 性 と 金 融 イ メ ー ジ の 関 係 に つ い て 、 以 上 の 3 点 を 分 析 し た 。 第 4 節が本稿の結論である。 2 ア ン ケ ー ト 調 査 の 概 要

本学法経学部1年次の経済学入門Ⅱの受講者を対象としたアンケートである')。113ページの調

査票を参照されたい。アンケート当日の受講者数は193名、回答者数174名で回答率は90.2%である。質 問 ご と に 欠 損 値 が あ っ た た め に 、 分 析 ご と に 欠 損 値 を 除 去 し て い る 。 こ の た め 実 際 に 分 析 に 用 いたデータ数はもう少し低下する。男女の割合は男性81.03%、女性17.82%であり男子学生が多い。 第3節の分析でわかるように性別によって分析結果に有意な差は生じていない。 本アンケートは日本銀行の「金融に関する消費者アンケート調査」第3回調査(平成20年)の 調査票を参考にし、金融イメージに関する独自の質問項目を付け加えて実施した。大学1年生を 対象にしたアンケートであるため、日銀の調査票を取捨選択して作成した。共通する質問項目も 多 い た め に 、 本 学 の デ ー タ と 比 較 し て 分 析 す る こ と も 可 能 で あ る 。 問lではペイオフ、リボ払い、複利、GDP、リスクとリターン、多重債務、リーマンショッ クについて学生たちが理解しているかどうかを4段階で質問している。問’からは学生たちの各 項目の主観的な理解度を把握できる。全質問項目から平均主観的理解度を計算し、後の分析で利 用 し て い る 。 平 均 主 観 的 理 解 度 は 1 に 近 い ほ ど 主 観 的 理 解 度 が 高 い こ と を 示 す 。 問 2 は 、 主 観 的 理解度がどの程度正確かを確認するために、ペイオフ、複利、多重債務、リーマンショックにつ いて選択式の問題を解いてもらっている。調査票の色のついた選択肢が正解である。問l同様に 平均正解率を計算している。平均正解率は4が最高の値である。問2の平均正解率と平均主観的 理解度は、相関は弱いものの、1%有意水準で関連が確認されている。理解しているという主観

と正確な理解は派離しているということだが、まったく無相関ではないことを示している2)。問3

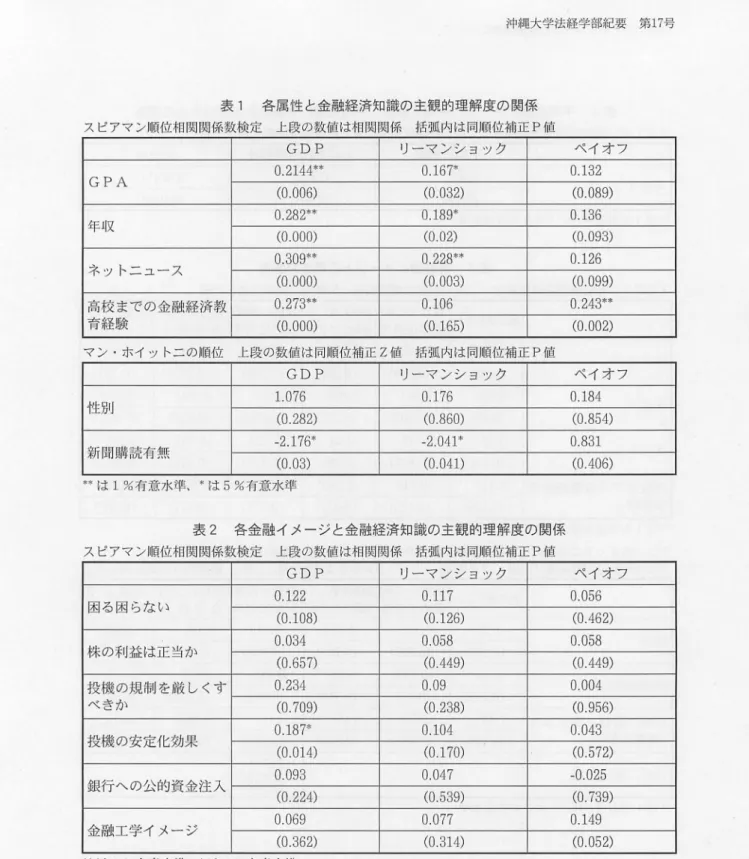

は金融に対するイメージを様々なトピックスで3段階の質問をしている。6つの金融イメージの 質問から平均金融イメージを計算し分析に利用している。平均金融イメージは3に近いほど金融 に対して良いイメージであることを示す。問4以降は高校までの金融経済教育の経験およびどの ような金融経済教育が望ましいかのアンケートである。 本稿の分析目的である金融イメージに関する内容で、重要な質問項目は問4の(3)である。この 項目では、学校における金融に関する教育が役立っていないものがあった場合、あなたはこれを 補う上で主に何から情報を得ましたか、という質問を複数回答で調査している。5番目の選択肢 のテレビ、新聞、関係書籍、インターネットなどの情報媒体に丸を付けた学生が65.09%おり、一 番高い数値であった。日銀の平成20年度調査でも59.7%で一番高い数値であり、新聞等のマスコミ 媒体の影響は金融に対するイメージ形成にとって重要であると予想される。 3 実 証 分 析 3 − 1 各 属 性 と 主 観 的 理 解 度 の 関 係 ・ 表lは各種属性と主観的な理解度の関係を検証している。よく知っている、ある程度は知って い る 、 聞 い た こ と は あ る が 内 容 は 知 ら な い 、 聞 い た こ と が な い 、 の 4 つ の 選 択 肢 で あ る 。 G P A が高い学生ほど、家の年収が高い学生ほど、ネットニュースをよく読む学生ほど、高校までに金 融教育の経験がある学生ほど、家で新聞を購読している学生ほど、GDPについて良く知ってい ると回答する傾向があることが示された。ただ、高校までの金融経済教育では教えられる可能性 が低く、自主的または積極的に勉強しないと入手できない知識であるリーマンショックやペイオ フについては、属性との関係が弱くなっていることが表1からわかる。これは、小中高及び大学 1年次での金融経済教育が、学校の現場だけで終わり、自主的な勉強に繋がっていないというこ とを示していると考えられる。 −1()7−3 − 2 金 融 イ メ ー ジ と 金 融 経 済 知 識 の 理 解 度 もし自主的に金融や経済について勉強できる環境にあれば、イメージと金融知識の理解度には 正の相関が発生するはずである。そこで金融に対する個別のイメージと金融経済知識の主観的な 理解度の相関関係を表2で確認してみよう。すると、金融に対会する良いイメージの学生ほど金融経 済知識の理解があるという仮説は成立せず、金融に対する個別イメージと主観的な理解度の問に は、ほとんど有意な相関関係を碓認できなかった。 念のため、個別の金融イメージと主観的理解度の関係ではなく、アンケート調査票の問3の平 均値である金融に対する平均イメージと調査票の問lの平均値である平均主観的理解度の相関関

係、平均イメージと調査票の問2の平均値である平均正解率の相関関係も調査した*¥GPAとの

関係も念のため加えている。結果は表3にまとめられている。この相関係数を見る限り、弱い関 係であるが5%有意水準で金融の平均イメージと平均主観的理解度の間に相関関係が確認できた。 平均イメージは大きい値の方がイメージが良く、平均主観的理解度は小さい値の方が理解度が高 いため、符号もマイナスで予想通りである。しかし、平均正解率との間には有意な相関関係は示 せ な か っ た 。 こ の 原 因 と し て 、 学 生 た ち の 主 観 的 理 解 度 と 実 際 の 理 解 度 の 求 離 が 考 え ら れ る で あ ろう。本文掲載の表には報告はしなかったが、平均正解率と平均主観的理解度との関係でもスピ アマンの相関係数の検定を行っている。その結果、1%有意水準で弱い相関関係があった。一応、 主観的な理解と正解率は関係しているようであるが、理解できたと学生たちが思っていることが、 実際の正確な理解に繋がっていないというのが現状なのであろう4)。 金融に対するイメージという心理バイアスが金融経済知識の習熟度に影響を与えていると予想 したが、金融に対するイメージの問題以前に、勉学に対する姿勢が影響している可能性が強いの かもしれない。より偏差値の高い大学でも同様な調査をする必要がある。 3 − 3 各 属 性 と 金 融 イ メ ー ジ の 関 係 更に、どのような属性の学生が金融に対してマイナスイメージを持つ傾向にあるか考察した。 結果は表4にまとめられている。表4より、新聞1職読の有無によってイメージに有意な差は示さ れなかったが新聞社によって金融イメージに有意な差が存在した。まず銀行への資本注入への理 解については、日本経済新聞、琉球新報、沖縄タイムスの3群の比較により、5%有意水準で差 があることが判明した。日経新聞1職読家庭の学生の方が銀行への資本注入への理解度が高かった。 次に、投機の安定化効果について質問した項目では、3群比較の段階で棄却域付近に検定統計量 があったため、念のため日本経済新聞と地元2紙(琉球新報と沖縄タイムスの合計)の2群比較 を行った。その結果、2群比較では5%有意水準で差が存在した。日本経済新聞購読家庭の学生 の方が地方紙購読家庭の学生よりも投機の役割について適切に理解している学生の割合が高かつ ナ孝一卜畠テ零5) ノ 、 一 一 ノ / L 一 o 更に、高校までの金融教育経験の有無、GPAの程度も金融に対するイメージに影響を与えて いることが示された。GPAが高いほど株からの利益について適切な理解を得ている傾向にある し、GPAが高いほど金融経済の勉強をしないと困ると回答している。このことから、GPAと、 金融へのイメージについては予想通りの関係が得られた。一方で、高校までの金融教育経験の有 無と投機に対する規制の程度の質問では、金融教育経験がある学生ほど投機はl厳しく規制すべきと 回 答 し て お り 、 高 校 ま で の 金 融 教 育 で は 投 機 や 金 融 工 学 の 役 割 ま で は 正 し く 教 え き れ て い な い 可 能 性 が 存 在 す る 。 も っ と も 、 金 融 危 機 の よ う な 非 常 事 態 の 場 合 は 一 時 的 な 強 い 空 売 り 規 制 な ど が適切な規制であるため、このような場合をイメージして学生たちが回答したならば、高校まで の金融教育は投機について適切に説明していることになる。以上を纏めれば、金融イメージは、 主に、保護者の経済に対する理解(附読新聞の種類)、高校までの金融教育、GPAに依存するこ とが判明した。 4 結 論 及 び 今 後 の 課 題 本稿では心理バイアスの一つとして金融に対するイメージの形成について検証し、そして金融 に対するイメージがどのように金融経済知識の理解度に影響を与えているかを考察した。大きな 結論として次の2点が挙げられる。 第1に、金融イメージと金融経済知識の理解度の関係については、強い関係が得られなかった。 心理バイアスが金融教育の成果や資産運用の成果に影響を与えるとした多くの先行研究とは異な る結果になった。このことは、金融や経済について良い印象を持っていても積極的に自主的に勉 強する機会が少ない学生が多いのが原因と考えられる。もし自主的に勉強できる環境にあれば、 イメージと金融知識の理解度には正の相関が発生するはずである。金融に対するイメージの問題 以前に、勉学に対する姿勢が影響している可能性が強い。 以上の結論は、本学の学生の特徴を反映しているものと思われる。すなわち、金融に対するイメー ジが良く自分自身では金融経済の知識を理解したつもりであっても(主観的理解度は高くても)、 平均正解率が低い状況から推測すれば、新聞を自主的に読んだりインターネットで金融経済につ いて情報収集したりしても理解できないトピックスが多いであろう。このような状況下では典型 的な心理バイアスである先送り及び情報過多の要因が金融知識習得に大きな影響を及ぼすと考え られる。 第2に、どのような属性の学生が金融に対してマイナスイメージを持つ傾向にあるか考察した。 その結果、金融イメージは、主に、保護者の経済に対する理解(購読新聞の種類)、高校までの金 融教育、GPAに依存することが判明した。 金 融 に 対 す る イ メ ー ジ が 学 生 た ち の 属 性 と 関 わ っ て い る こ と 、 弱 い 関 係 で は あ る が 金 融 イ メ ー ジ と 平 均 主 観 的 理 解 度 の 間 に 有 意 な 相 関 関 係 が 存 在 し た こ と は 、 よ り 詳 し い 調 査 を す る 必 要 が あ ることを示唆しているであろう。まだ未分析のアンケートデータの解析をし、今回利用していな かった他の統計学的手法も用いて分析する必要がある。また、本学よりも上位校の大学で同じ質 問形式で調査することで、金融イメージの影響をより詳細に把握できるものと考えている。

沖縄大学法経学部准教授E-mail:[email protected]・.IP

2011年11月28日(月)に実施した。法経学部は法律学と経済学と経営学の融合学部である。1 年次前期に経済学入門I(マクロ経済学入門に相当する科目)を履修しており、経済変数(G DP,経済成長率、完全失業率、物価指数等)について学習し、日本経済と沖縄経済の歩み を勉強した。 j*1

− 1 0 9 −2)スピアマンの相関係数:-0.269.平均主観的理解度は1に近いほど理解度が高いが平均正解 率は4に近いほど正解率が高いため、符号はマイナスで予想通りの関係である。同順位補正 p値:0.001. 3)各データの正規性の検定をしている。有意水準5%で分布が正規分布であるという帰無仮説 は棄却された。そのため、スピアマンの相関係数を用いている。 4)日本銀行の「金融に関する消費者アンケート調査」第3回調査(平成20年)でも、主観的理 解度と正確な理解(選択式問題の正解率)の間には派離が生じていた。 5)日本経済新聞では、金融危機以降の厳しい空売り規制に対して、証券市場での流動性の低下 がもたらす弊害(企業の資金調達への影響、適正な価格形成への影響)を懸念する記事を解 説記事として大きく掲載することがある(例「空売り禁止流動性低下の副作用」日本経済 新聞2011年8月13日7面)。こういった情報は地元2紙では報道されていない。 参考文献 大橋善晃(2011)「英国における金融教育の最新事情」公益財団法人日本証券経済研究所. 木成勇介・筒井義郎(2009)「日本における危険資産保有比率の決定要因」『金融経済研究」29号 pp.46-64. 西村佳子・西田小百合・村上恵子(2011)「確定拠出年金加入者像をとらえる試み」『生活経済学研究』 No.33pp.49-57. 福原敏恭(2010)「グローバルに拡大する金融教育ニーズと英国における金融教育の動向一ポスト・ クライシスの金融教育に向けて−」知るぽると金融広報中央委員会. Atkinson,A.,S.Mckay,S.CollardandE.Kempson(2007),"LevelsofFinancialCapabilityin theUK,"PublicMoneyα"dUtmagemeノit.Vol.27,No.l,pp.29-36. Iyengar,S.S.,W.JiangandG.Huberman(2003),"HowMuchChoiceisTooMuch?:

Contributionsto401(k)RetirementPlans,"PensionReseaノ℃/iCo叫"c〃Wo池mgPaper,

PRCWP2003-10,PensionResearchCouncil.MacFarland,D.M.,C.D.MarconiandS・P.Utkus(2004),"MoneyAttitudesandRetirement

PlanDesign:OneSizeDoesNotFitAll,"PensionDesignαノidStructure,NeuノLessonsfrom

BehavioralFma凡ce,OxfordUniversityPress.表 1 各 属 性 と 金 融 経 済 知 識 の 主 観 的 理 解 度 の 関 係 ス ピ ア マ ン 順 位 相 関 関 係 数 検 定 上 段 の 数 値 は 相 関 関 係 括 弧 内 は 同 順 位 補 正 P 値 G D P リ ー マ ン シ ョ ッ ク 0.2144" 0.167* G P A (0.006) (0.032) 0.282** 0.189* 年 収 (0.000) (0.02) 0.39** 0.228** ネ ッ ト ニ ュ ー ス (0.000) (0003) 高校までの金融経済教 0.273** 0.106 育 経 験 (0.000) (0.165) マ ン ・ ホ イ ッ ト ニ の 順 位 上 段 の 数 値 は 同 順 位 補 正 Z 値 括 弧 内 は 同 順 位 補 正 P 値 G D P リ ー マ ン シ ョ ッ ク '性別 1.()76 0.282) 0.176 (0.860) 新 聞 m 読 有 無 -2.176* (0.03) -2.()41* (0.041) **は1%有意水準、*は5%有意水準 表 2 各 金 融 イ メ ー ジ と 金 融 経 済 知 識 の 主 観 的 理 解 度 の 関 係 ス ピ ア マ ン 順 位 相 関 関 係 数 検 定 上 段 の 数 値 は 相 関 関 係 括 弧 内 は 同 順 位 補 正 P 値 G D P リ ー マ ン シ ョ ッ ク 困 る 困 ら な い 0.122 (0.108) 0.117 (0.126) 株 の 利 益 は 正 当 か 0.034 (0657) 0.()58 (0.449) 投 機 の 規 制 を 厳 し く す 0.234 0.09 べ き か 0.709) 0.238 0.187* 0.104 ペ イ オ フ 0.132 (0.089) 0.136 (0.093) 0.126 (0.099) 0.243** (0.002) ペ イ オ フ 0.184 (0.854) 0.831 (0.406) ペイオフ 0.056 (0.462) 0.058 (0.449) 0()04 (0.956) 0.043 投機の安定化効果 (0014) (0.170) (0.572) 銀 行 へ の 公 的 資 金 注 入 0.093 (0.224) 0.047 (0.539) -0.025 (0.739) 金融工学イメージ 0.069 (0362) 0.077 (0.314) 0.149 (0.052 **は1%有意水準、窯は5%有意水準 − 1 1 1 −

表 3 平 均 金 融 イ メ ー ジ 、 平 均 正 解 率 、 平 均 主 観 的 理 解 度 お よ び G P A の 関 係 ス ピ ア マ ン 順 位 相 関 関 係 数 検 定 上 段 の 数 値 は 相 関 関 係 括 弧 内 は 同 順 位 補 正 P 値 平 均 正 解 率 平 均 主 観 的 理 解 度 G P A 平 均 イ メ ー ジ 0.007 (0.395) -0.158* (0.044) ().195* (0.013) **は1%有意水準、*は5%有意水準 表 4 各 金 融 イ メ ー ジ と 各 属 性 の 関 係 ス ピ ア マ ン 順 位 相 関 関 係 数 検 定 上 段 の 数 値 は 相 関 関 係 括 弧 内 は 同 順 位 補 正 P 値 困る困らない 0.178* G P A (0.02) 0.001 年 収 (()99) 0.12 ネ ッ ト ニ ュ ー ス (0.116) 高校までの金融経済教 ().115 育 経 験 (0.135) 株からの利 益 の 正 当 性 0.162* (0.038) 0.054 (0.502) 0.015 (0847) -0.118 (0.123) 投機を厳しく 規制すべきか 0.079 (0.311) 0.068 (0.404) -0.13 (0.09) -0.160* (0.037) 投機の価格 安定化効果 0.084 (0.276) 0.000 (0.994) -0.024 (0.747) 0.083 (0.277) 銀行の公的 資 金 注 入 -0.083 (0.277) -0.041 (0.617) -0.085 (0.276) 0.083 (0.277) 金 融 工 学 イ メ ー ジ -0.109 (0.157) -0.019 (0.811) 0.()05 (0.951) 0.109 (0.157) **は1%有意水準、*は5%有意水準 マ ン ・ ホ イ ッ ト ニ の 順 位 3 群 の 比 較 で は ク ラ ス カ ル ・ ワ ー リ ス の 順 位 を 用 い て い る 上段の数値は同順位補正Z値(クラスカル・ワーリスの場合は│司順位補正H値)括弧内は同順位補正P値 困る困らない 性 別 -1.192 (0.233 新聞1職読有無 1.344 (0.179) 日経、新報、タイムス 1.487 (3群比較) (0.475) 日経、地元2紙 *寡は1%有意水準、*は5%有意水準 株からの利 益 の 正 当 性 0.521 (0.602) -0.773 (0.44) 0.433 (0.806) 投機を厳しく 規制すべきか -1.312 (0.189) -0.331 (0.740) 1.07 (0.586) 投機の価格 安定化効果 -1.019 (0308) 0.485 (0.628) 5.16 (0.076) 2.270* (0.023) 銀行の公的 資 金 注 入 0.04 (0.968) 0.485 (0.628) 8.687* (0.013) 金 融 工 学 イ メ ー ジ 0.664 (0.507) 0.()30 0.976 2.818 (0.244) ノ

│金融・経済全般について、いくつかお伺いします

問1以下のa∼(g)に挙げた言葉について、あなたにとってもっともあてはまると思われる番号 に○をつけてください。(○はそれぞれ1つ) 間 2 以下の(1)∼(4)に挙げた具体例について、あてはまると思われる番号に○をつけてください。 (1)銀行で取り扱われている金融商品のうち預金保険の保護の対象となっているのは、以 下のうちのどれでしょうか。(○はいくつでも) 1 . 外 貨 預 金 3 2 1 8 % 2 . 投 資 信 託 3 3 . 3 3 % 3 . 国 債 2 9 8 9 % 4.定期預金 78.74% 5.どれも保護されない。 3.45% (2)100万円を年5%の金利で1年間借りました。その後、毎年同じ金利条件で借り換えて、 元本と金利を5年後に一括で返済しました。5年後の返済額に関する以下の説明のうち 正しいものはどれでしょうか。(○は1つ) 1.単利計算であるため、5年後の返済額は、およそ125万円である。 2.単利計算であるため、5年後の返済額は、およそ128万円である。 3.複利計算であるため、5年後の返済額は、およそ125万円である。 48.85% 4.60% 22.41% 5.よく分からない。 12.07% (3)多重債務に陥った場合の解決法として正しくないものは次のうちどれでしょうか。 (○は1つ) 1 . 弁 護 士 や 司 法 書 士 に 依 頼 し て 、 債 務 の 任 意 整 理 を 行 う 。 5 . 1 7 % 2.簡易裁判所に特定調停の申し立てをして、調停委員の斡旋により 4.60% 債務整理を行う。 113 a (b) (c) (d) (e) (「) is] ペイオフ(預金保│倹制度) リボルビング払い(リボ払い) 複 利 国内総生産(GDP) リ ス ク と リ タ ー ン 多 重 債 務 リ ー マ ン シ ョ ッ ク 2.30% 10.92% 2.30% 24.14% 8.62% 16.09% 12.07% 6.32% 20.11% 8.62% 53.45% 22.41% 36.21% 41.38% 51.72% 56.90% 45.98% 19.54% 45.40% 34.48% 40.8% 39.()8% 12.07% 42.53% 2.870//0 21.26% 12.64% 5.75% よく知っている あ る 程 度 は 知 っ て い る 聞いたことはある が、内容は知らない 聞いたことがない 4.複利計算であるため、5年後の返済額は、およそ128万円である。11.49%3.債務返済のための借入を繰り返す。 74.14% 自己破産申し立てをして、債務を免除される。 個人再生の申し立てをして、元本の一部が免除される。 9.20% 6.32% 4一員︺ (4)リーマンショックについて正しくないものは次のうちどれでしょうか。 1.リーマンショック後に日本の経済成長率は大きく落ち込んだ。 2.リーマンショックのきっかけはサブプライムローン問題である。 3 . リ ー マ ン シ ョ ッ ク に よ る 損 失 は 、 日 本 の 銀 行 よ り も 欧 米 の 銀 行 の 方が大きかった。 4 . リ ー マ ン シ ョ ッ ク 後 、 欧 米 各 国 は 銀 行 に 公 的 資 金 を 注 入 し 銀 行 の 自己資本を増強した。 (○は1つ) 10.34% 13.79% 12.07% 23.56% 問3以下の(a)∼(f)に挙げた事柄について、ご自分はAとBのどちらに近いと思われますか。もっ とも当てはまると思われる番号に○を付けてください。(○はそれぞれ−つ) 5.サブプライムローンとは高所得者向けの住宅ローンのことである。3966% (a) lb) (c) (d) (e) (f 金 融 や 経 済 の こ と を 知 ら な くても生活していける。 労働から得た所得と比べて、 株式等の危険資産から得た利 益は正当な報酬ではない。 投機は厳しく規制すべきだ。 プ ロ の 投 資 家 に よ る 利 益 目 的 の 投 機 は 経 済 を 混 乱 さ せ るばかりだ。 金 融 危 機 の 時 に 、 銀 行 に だ け 政 府 が 税 金 を 投 入 し 助 け てくれるので不公平である。 金 融 工 学 と い う と マ ネ ー ゲ ー ム 等 の マ イ ナ ス イ メ ー ジが強い。 747% 14.94% 19.54% 920% 10.34% 10.34% 13.22 34.48% 68.39% 62.64% 36.78% 60.92 78.74% 50.00% 11.49% 27.59% 52.30% 28.16% 金 融 や 経 済 の こ と を 知 ら な いと、困ることもある。 労 働 か ら 得 た 所 得 も 株 式 等 の危険資産から得た利益も、 どちらも正当な報酬である。 投 機 を 厳 し く 規 制 す る こ と は望ましくない。 プ ロ の 投 資 家 に よ る 利 益 目 的 の 投 機 は 経 済 を 安 定 化 さ せる側面もある。 金 融 危 機 の 時 に 、 銀 行 に 税 金 を 投 入 し 銀 行 の 経 営 破 た んを防ぐことは必要だ。 金 融 工 学 は 社 会 の 役 に 立 つ て い る と 思 う 。 A A に 近 い どちらとも 言 え な い B に 近 い B

問 4

│学校での金融に関する教育についてお伺いします’

(1)金融に関する教育とは、「生活設計・家計管理」、「経済や金融のしくみ」、「消費生活・ 金融トラブル防止」、「キャリア教育」といった幅広い分野を対象とした教育で、これら を通じて、自分のくらしや社会について深く考え、より豊かな生活やよりよい社会づく りに向けて主体的に行動できる態度を養うことを目指しています。あなたの小・中・高 校時代のことについてお尋ねします。あなたは、学校教育の中で金融に関する教育を受 けましたか。(○は1つ) I.受けた。 24.14% ▼ 2.受けたと思うが良く 覚えていない。 48.28% 3 . ほ と ん ど 受 け て い な いと思う。 26.44%↓

次 ペ ー ジ の 問 5 に お 進 み ください。 (問4の(1)で、1または2と答えた方にお聞きします) IIn)*¥>…(2)学校で受けた金融に関する教育は、あなたにとって役立っていますか。(○は1つ)i

ー 一 ‐ 1.役立っている。 16.67%↓

次 ペ ー ジ の 問 5 に お 進 み ください。 2 . 少 し は 役 立 っ て いる。 6426% 3 . ほ と ん ど 役 立 っ ていない。 19.84% ___---___--_______________│___________________________‐__‐ ▼ (問4の(2)で2または3と答えた方にお聞きします) (3)学校における金融に関する教育が役立っていないものがあった場合、あなたはこれを| 補う上で主に何から情報を得ましたか。(○は3つまで) 1 . 家 族 か ら 4 2 4 5 % ’ 2 . 友 人 か ら 1 7 . 9 1 % i 3 . 銀 行 、 証 券 、 保 険 会 社 お よ び こ れ ら の 業 界 団 体 8 . 4 9 % ’ 4 . 政 府 、 自 治 体 、 金 融 に 関 す る 消 費 者 教 育 団 体 な ど 0 . 9 4 % l 5 : テ レ ビ 、 新 聞 、 関 係 書 籍 、 イ ン タ ー ネ ッ ト な ど の 情 報 媒 体 6 5 . 0 9 % : 6 . 大 学 、 短 期 大 学 、 専 門 学 校 な ど で の 教 育 3 9 . 6 2 % i 7 . 特 に 何 も し て い な い 2 2 . 6 4 % i .---−---−−−−−−−−−−-−−−−−−−−−−−---−---』 − 1 1 5 −(全員にお聞きします) 問 5 そ の 当 時 、 今 か ら 考 え る と 、 学 校 に お け る 金 融 に 関 す る 教 育 に つ い て 、 不 十 分 だ っ た と 思 われることがありますか。以下のうちあてはまる番号に○をつけてください。 (○は3つまで) 問 6 1 . お 金 の 大 切 さ を 理 解 す る こ と に つ い て 。 2.お金の計画的な使い方を理解することについて。 3.基礎的な金融・経済の仕組みを理解することについて。 4.カードの知識や利用上の留意点について。 5 . 金 融 商 品 の 種 類 、 商 品 性 や 特 徴 を 理 解 し 、 適 切 に 選 択 す る 能 力 を 身につけることについて。 6.投資に伴うリスクを理解することについて。 7.家計管理や資産運用をうまく行うことについて。 8 . 介 護 保 険 、 年 金 な ど の 老 後 の 生 活 を 支 え る 仕 組 み を 理 解 す る こ と に つ い て 。 9.資産運用の自己責任の重要性について。 10.金融トラブルにあわないための留意点について。 11.働く意欲と職業選択について 12.その他 13.不十分だったと思うことはない。 最近の学校における金融に関する教育についてはどのようにお考えですか。 1.もっと積極的に取り組んでほしい。 2.現状程度で良い。 3.現状ほど積極的に取り組む必要はない。 4.学校では金融に関する教育は行わないほうが良い。 12.64% 13.22% 42.53% 16.09% 21.84% 16.09% 17.82% 27.01% 17.82% 20.11% 1897% R1F7Q/ J , 4 1 / 0 8.62% (○は1つ) 61.49% 35.06% 1.15% 1.72%

(a)あなたの性別は。 1.男81.03% (b)あなたの学科は。 1.法経学科 3.福祉文化学科