<更新日:2004/12/13> <石油・天然ガス調査グループ:竹原美佳>

中国:政府援助や消費大国の強みを活かし、国外上流権益を獲得

(各種新聞報道他) ・ 中国 NOC の最近の国外進出方式として、政府の借款と NOC の鉱区権益取得、あるいは大口の LNG 購入を条件に上流(ガス田開発)権益を取得する“パッケージ”方式により、石油契約を獲得す るケースが目立つ。 ・ 進出地域は、概ね企業の視点から決まっている模様。政府上層部に石油業界出身者が多く、NOC の進出を強力に支援している。 1. 最近の国外進出(2003 年以降) (1)中国 NOC、積極的に国外に進出 中国 NOC と欧米石油メジャーは国外における石油探鉱開発で対照的な行動をしている。 欧米石油メジャーは、ここ数年の原油価格高騰で、埋蔵している石油の価値が上昇したことに伴い、 企業の資産価値は増加しているが、投資家対策として株式消却や配当の引き上げを行う一方で、探 鉱・開発投資を手控える傾向にある。欧米石油メジャーは、1980 年代はじめに高騰していた原油価格 が、1980 年代半ばに暴落したという記憶があることと併せ、現在の原油価格高騰は市場の供給途絶に 対する懸念を背景とした一時的なものと認識しており、想定油価20 ドル前後という保守的な姿勢をとっ ている模様である。そもそも、投資が可能な大規模未開発油田(グリーンフィールド)あるいは既発見 未開発油田(ブラウンフィールド)が限られており、魅力的な案件が乏しいということも欧米石油メジャ ーの投資が消極的な理由の一つである。 中国 NOC も、欧米石油メジャーと同様米国で上場しており、投資家対策というプレッシャーにさらさ れているが、彼らはむしろ積極的に国外で油ガス田の探鉱開発投資を行っている。国内油ガス田の 成熟化(開発コストの上昇)が進み、投資対象として国内の探鉱開発は相対的に国外案件に劣ること が彼らを国外に向かわせているようである。国外の油ガス田開発において、欧米に比べ後発組である 中国 NOC は、小規模・マージナル油田へもあえて参入している。彼らは欧米石油メジャーに比べ、探 鉱開発コストを低く抑えることができ、リターンの低さを補うことができると判断している模様である。ま た、欧米石油メジャーに比べ、想定油価がそれほど保守的ではないという見方もある。 また、中国 NOC は、最近アフリカへ盛んに進出しているが(表 1 参照)、これは中国政府の思惑(中東依存度を減らし、供給の多角化を図る)とは別に、企業の事情(中国国内製油所の処理能力)が関 係しているのではないかと思われる。 表 1:中国 NOC の主な進出地域(2003 年以降) アジア・太平洋 ロシア・中央アジア 中東 アフリカ 中南米 オーストラリア (フィリピン) ミャンマー アゼルバイジャン カザフスタン (ロシア) シリア サウジアラビア オマーン (イラン) アルジェリア ナイジェリア アンゴラ スーダン ガボン モーリタニア マリ モロッコ チャド エクアドル ペルー (ブラジル) ():入札参加あるいは交渉中 中国は、国内最大の大慶油田が比較的軽質の低硫黄原油であったため、中東の高硫黄原油の処 理能力が不足している。中国は、これまで主にオマーンやインドネシアから低硫黄原油を輸入してい たが、インドネシアの生産量が減少傾向にある(今年から石油純輸入国になった)ため、アンゴラなど 西アフリカからの原油輸入量が増加しているようである。西アフリカ原油はスポット取引が主流であるた め、中国はこれらの地域に進出し、長期購入契約の代わりに石油を”直接確保”し、安定した供給を確 保しようとしているのではないだろうか。 西アフリカ原油は、元来欧米が主要な輸出先であったが、最近ではアジアへの輸出も増加傾向に ある。アジアの製油所は、軽質油や中間留分の多く取れる原油を好み、質がいい(API 29°~42°)と 言われている西アフリカ原油を多く輸入する傾向にある。インド国営国営石油ガス公社(ONGC)も、最 近西アフリカへの進出を試みているが、中国と同様に、国内製油所の事情が関係しているのではない かと思われる。

図 1:西アフリカ原油の輸出先(2003 年) アフリカ 3% 米国 39% 中南米 5% カナダ 1% 欧州 20% その他ア ジア・太平 洋 20% 日本 3% 中国 9%豪州 0.1% Source:BP 統計 図 2:中国地域別原油輸入シェア推移 0% 10% 20% 30% 40% 50% 60% 70% 80% 1991年 1993年 1995年 1997年 1999年 2001年 2003年 中近東 アフリカ アジア・太平洋圏 ロシア・中央アジア 欧米 Source:China OGP (2)中国政府は企業への支援を強化 中国では、経済発展やモータリゼーションで石油消費が伸びる一方、大慶など国内主力油田の成熟 化が進む中で、石油の安定供給に対する懸念が強まった。その結果、中国政府は NOC の国外進出を 一層奨励し、支援を強化しているように見える。国外で石油資源を調達することは、政府の定めたエネル ギー戦略であるが、企業は(1)で述べた事情により、国外進出を強化しており、彼らの進出地域および案 件は、政治的思惑というよりは、むしろ石油企業としての視点から決められているように見える。 中国の政府上層部には、温家宝首相(元地質鉱産部次官)、呉儀副首相(石油学院精製科卒)、周永 康共産党政治局員(閣僚級/元 CNPC 総経理)をはじめとした石油業界の出身者が多く、石油産業に知 見があり、NOC の企業戦略を理解した上で、強力に支援している模様である。

(3)政府援助や石油消費大国の強みを活かし、契約締結 中国 NOC の国外への進出は、入札への参加、ファームイン(既存鉱区権益への途中参加)、資産買 収などの一般的な手法に加え、政府援助に伴う契約締結という手法がある。今年アルジェリアで実施さ れた第 5 次入札で CNPC、Sinopec が鉱区を取得するなど、一般的な手法も行われているが、最近は政 府借款やインフラ建設などの“手土産”に伴う契約締結および LNG の大口購入を条件に、上流(ガス田 開発)への参加を要請する契約手法(“パッケージ”契約)が目立っている。また、石油消費大国である中 国との接近を図るサウジアラビアやイランなどの産油国が中国に歩み寄り、両者の提携が進展している ことも注目に値する。 ①アンゴラケース(政府援助に伴う契約) 2004 年 10 月、アンゴラは中国企業に Shell がファームアウトした Block18 権益(50%)を付与することを 決定した。Block18 は、2004 年 4 月時点では、インド国営石油会社 ONGC が Shell と権益譲渡で合意し ていた。しかし中国政府がインフラ整備で 20 億ドルの“ソフトローン”(年率 1.5%で融資、返済は 1 万 b/d 相当の原油で行う模様)をアンゴラに供与したため、アンゴラ政府は国営石油会社 Sonangol に鉱区の先 買権を行使させ、ONGC の権利を失効させたと見られている。 中国はアンゴラから 2003 年に約 20 万バレル/日の原油を輸入しているが、同国からの輸入は 2002 年の 11 万バレル/日から約 2 倍に増加しており、2004 年も増加傾向にある。2004 年 9 月時点では、ロ シア、サウジアラビアにつぐ量である。中国はアンゴラだけではなく、ナイジェリア、コンゴなど西アフリカ のその他の地域においてもインフラ整備などと石油の探鉱開発をパッケージで交渉あるいは契約してい る模様である。 1-(1)で述べた通り、西アフリカはスポット取引が主流であり、中国は限られた量の低硫黄原油の安定 した供給を確保するため、これらの地域に進出し、長期購入契約の代わりに石油を”直接確保”しようとし ているのではないかと思われる。 ②インドネシア・タングーLNG ケース(LNG 購入と上流参加の“パッケージ”契約) 中国では、石油開発企業である CNOOC などの NOC が LNG 輸入プロジェクトの事業者を兼ねている。 特に CNOOC は計画中のものも含め、ほぼ独占的に LNG 受入プロジェクトを手がけている。同社は LNG の大口の買い手(300 万トン/年規模)であることをい有効に使い、比較的安価で生ガス(上流権 益)を獲得し、LNG を割安で購入し、安定供給源を確保した。同社は LNG を利用した発電所にも資本参 加しており、開発から供給まで LNG 事業全体にかかわっている。 この“パッケージ”契約が成立するためには、“買い手市場”であることが必要である。2002 年当時、

CNOOC が交渉を行ったインドネシア・タングーガス田は、オペレーターの BP が中心となってマーケテ ィングを行っていたが、ガスの買い手が足りないまま、ガス田の開発を先行していた。ガス田の開発側は、 CNOOC に LNG を安く買い叩かれると、開発事業の採算性は若干悪化するが、稼動が遅れ、投資の回 収が遅れればやはり損失が生じるため、双方の経済性を勘案し、最終的に CNOOC の提案を受け入れ たものと思われる。

中国 NOC では、CNOOC の他に Sinopec がイランと同様のパッケージ契約について覚書を締結して いる。また、インド国営石油ガス公社 ONGC もイランと同様の覚書を締結している。インドと中国は、石油 消費量が伸びていること、国内油ガス田の成熟化(開発コストが上昇、国外油ガス田開発を志向)、国外 における石油探鉱開発の後発国であることが共通している。

③サウジアラビアケース(産油国との接近)

2004 年1 月、サウジアラビアとSinopecはRub al-Khali砂漠南部(通称Empty Quarter)における未開発ガ ス鉱区のエリアBについて探鉱・生産に関する契約を調印した。鉱区面積は 3 万8 千Km2で、権益比率は

Sinopecが 80%、Saudi Aramcoが 20%である。

サウジアラビアは、中国にとって常に上位の原油輸入国である。同国からの原油輸入は、1999 年 10 月 の江沢民国家主席(当時)のサウジアラビア訪問以降大幅に増加した。2003 年の輸入量は約 30 万 b/d で、中国の輸入量全体の約 17%に達している(中東全体の輸入比率は 54%、イランは 14%)。また契約数 量は、Sinopec 系貿易会社 Unipec が 25 万 b/d、国有貿易会社 Sinochem が 6 万 b/d で、Sinopec が大き なシェアを占めている。

サウウジアラビア国営Saudi Aramco と Sinopec は、原油輸入以外における提携も進んでいる。2004 年4 月、Sinopec は福建における精製・石化プロジェクト及び石油製品販売市場への参入について、サウジア ラビア国営 Saudi Aramco ならびに ExxonMobil と最終的に合意した。

先に述べたように、中国では現在のところ、中東高硫黄原油の処理能力が不足しており、サウジアラビ アとの長期石油購入契約は石油の消費量ほど伸びていない。しかし、中国では製油所の増強を行って おり、長期的にはサウジアラビアをはじめ、中東からの原油輸入量は増加していくと思われる。 2. 2002 年以前の国外進出 (1) 1990 年代の国外進出 中国の国有石油企業(NOC)は、1990 年代後半から国外に進出している。主に国内最大の石油探鉱 開発会社である中国石油天然気集団公司(CNPC)が行っていた。国外進出の背景は、国内石油消費量 の増加と国内油ガス田が成熟化したことにある。国外進出の規模は 1990 年代以後拡大した。

国外で油ガス田の権益・資産を取得するには、一般的に国際入札への参加やファームインならびに 企業・資産買収などの手段がある。CNPC は、スーダン、カザフスタン、ベネズエラなどで鉱区を取得し ているが、当時の進出形態は、政府の借款やインフラ建設などの“手土産”に伴う契約締結(旧“パッケー ジ”契約)または割高なボーナスの支払いによる鉱区取得が目立った。 ①スーダンケース(旧“パッケージ”契約) スーダンの油田探鉱開発契約(Block6)は、1996 年に中国とスーダン政府の援助協定にもとづいて 締結された。その 1 年後、CNPC は国際入札で南西部の Block1/2/4 の権益 40%を取得、2000 年には Block3/7 鉱区の権益 41%を取得している。CNPC の国外権益分原油生産量は 2003 年現在約 24 万バ レル/日であるが、そのうちスーダンにおける権益分原油生産量は約 4 割の 10 万バレル/日程度で、 全体の 4 割を占めている。スーダンにおける投資は全て回収されており、CNPC における代表的な国 外進出プロジェクトといえる。ちなみに PetroChina の 2003 年の原油生産量は約218 万バレル/日で、 国外生産量の占める比率は全体の 1 割程度である。 表 2:スーダンにおける CNPC の石油契約 Block(鉱区) 会社 生産量および 主な油田 備考 Block1/2/4 GNPOC(CNPC40%(中国)、 Petronas30%( マ レー シ ア) 、 ONGC25% ( イ ン ド ) 、 Sudapet5%(スーダン) 生産中(27 万 b/d) Heglig、Unity 油田 2004 年末増産見込み(→35 万 b/d) 2003 年 3 月、Talisman(カナダ)、 ONGC に権益25%を 770 百万ドル で売却 Block3/7 Petrodar(CNPC41%、オペレータ ー、Petronas40%、Sudapet8%、 Gulf Oil Petroleum(カタール) 6%、Al Thani5%(スーダン) 生産中(5 千 b/d) Adar Yeli 油田 2005 年生産開始予定(→17 万 b/d) Block6 CNPC100% 生産中(6 万 b/d) Abu Ghabra 油田 増産見込み(→17 万 b/d) 出所:EIA などにもとづき作成 ②カザフスタンケース(政府間協定に伴う契約) CNPC は 1996 年、国際入札により国営石油会社 Aktobemunaigaz の株式 60%を取得した(2003 年にカザフスタン政府の権益購入により株式保有比率は 85.12%に増加)。欧米石油メジャーを おさえて同社が落札した理由は、カザフスタン政府に対し、カザフスタン-中国間に総延長 3 千

キロの石油パイプラインを建設すると約束したためとされている。カザフスタン-中国間石油パ イプラインは 3 期に分けて建設され、①カザフスタン国内 Kenkyak- Atyrau 間石油パイプライン (総延長約 450Km 、輸送能力 14 万バレル/日)は 2003 年に操業を開始している。現在はロシ ア向けだが、将来的に逆走させ、中国向けとする。輸送能力は 30 万バレル/日へ増強する計画。 ②カザフスタン・Atasu-中国・阿拉山口(Alashankou)間石油パイプライン(約 1,000km、20 万バレル/日)は 2004 年 8 月着工、2005 年末までに完成する計画である。輸送能力は 40 万バ レル/日へ増強する計画。③カザフスタン国内 Kenkyak-Kumkol 間石油パイプライン(約 750km) は現在、商業性調査(FS)を実施している。本ライン完成により、カザフスタンの北カスピ堆積 盆地の原油を中国に輸出することが可能となる。なお、同社の原油生産量は 2003 年現在約 4 万 バレル/日である。中国は 2003 年にカザフスタンから 2 万 4 千バレル/日の原油を鉄道輸送に より輸入している。最近は、カザフスタン~中国間にガスパイプラインを建設し、カザフスタン のガスを供給する構想も浮上している。 図 3:カザフスタン-中国間石油パイプライン ③ベネズエラケース(割高なボーナス支払い) ベネズエラについては、1996 年11 月に行われた第三次リハビリ(増進回収)鉱区国際入札で 2 鉱区 を落札した。しかし 2 鉱区取得に伴い、合計 3 億 5 千 8 百万ドルのボーナスを払っており、2 鉱区のう ち Intercampo 鉱区については、2 番札(4 千 4 百万ドル)のほぼ 3 倍、約 1 億 1 千 8 百万ドルで落札し た(「石油の開発と備蓄」1998 年 8 月笠原・長崎他)。両油田は 1950 年代に発見された油田であり、生

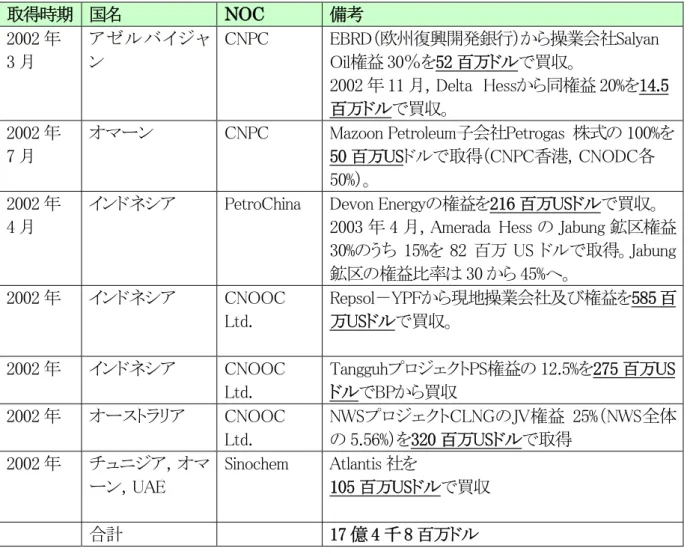

産量は多くない。 CNPC は上記契約とは別に、ベネズエラ国営石油会社 PDVSA と共同で Orinoco ベルトの超重質油 を利用したオリマルジョンの生産・販売事業を行っている。中国は 1997 年以降オリマルジョンを輸入し ており、主に南部で発電用燃料として使っている模様である。PDVSA と CNPC は 400 億ドルをかけ、 中国市場向けのオリマルジョン生産施設(650 万トン/年)を建設し、2005 年に稼動開始予定である。 (2)IPO 後(2002 年)の大規模な資産買収 2001 年以降、CNPC以外の NOC も本格的に国外への進出を開始した。中国には CNPC の他に、代 表的な NOC が 2 社ある。国内最大の精製企業である中国石油化工公司(Sinopec)、海洋石油探鉱開発 企業の中国海洋石油総公司(CNOOC)である。これら 3 社を中国三大 NOC と称している。中国の石油 産業は 1990 年代後半までは、国営石油会社が探鉱開発、精製・石化、石油貿易分野毎に設立されてお り、分業体制であったが、1998 年以降、産業の再編により、三大 NOC は探鉱開発から石油貿易まで一 貫操業を行う企業となった。国営石油貿易会社の中国石化(Sinochem)および Zhuhaizhenrong(珠海振 戎)も国外石油探鉱開発事業への進出および LNG 輸入を計画している。 三大NOC は、2000 年から 2001 年にかけて石油探鉱・開発事業部門の子会社を設立し、ニューヨーク および香港株式市場で新規株式公開(IPO:Initial Public Offerling)を行い、資金を得た。IPO を行った 理由は国外進出ではないが、IPO 後の 1 年間に、NOC 全体で約 2,100 億円の資産買収を行っており、 結果として IPO 以後、NOC の国外における権益・資産取得の規模は大きく増えたといえる。

表 3:NOC が行った主な国外資産買収(2002 年) 取得時期 国名 NOC 備考 2002 年 3 月 アゼルバイジャ ン CNPC EBRD(欧州復興開発銀行)から操業会社Salyan Oil権益 30%を52 百万ドルで買収。 2002 年 11 月,Delta Hessから同権益 20%を14.5 百万ドルで買収。 2002 年 7 月 オマーン CNPC Mazoon Petroleum子会社Petrogas 株式の 100%を 50 百万USドルで取得(CNPC香港,CNODC各 50%)。 2002 年 4 月

インドネシア PetroChina Devon Energyの権益を216 百万USドルで買収。 2003 年 4 月,Amerada Hess の Jabung 鉱区権益 30%のうち 15%を 82 百万 US ドルで取得。Jabung 鉱区の権益比率は 30 から 45%へ。 2002 年 インドネシア CNOOC Ltd. Repsol-YPFから現地操業会社及び権益を585 百 万USドルで買収。 2002 年 インドネシア CNOOC Ltd. TangguhプロジェクトPS権益の 12.5%を275 百万US ドルでBPから買収 2002 年 オーストラリア CNOOC Ltd. NWSプロジェクトCLNGのJV権益 25%(NWS全体 の 5.56%)を320 百万USドルで取得 2002 年 チュニジア,オマ ーン,UAE Sinochem Atlantis 社を 105 百万USドルで買収 合計 17 億 4 千 8 百万ドル